Taille et Part du Marché des Tableaux de Distribution en Côte d'Ivoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

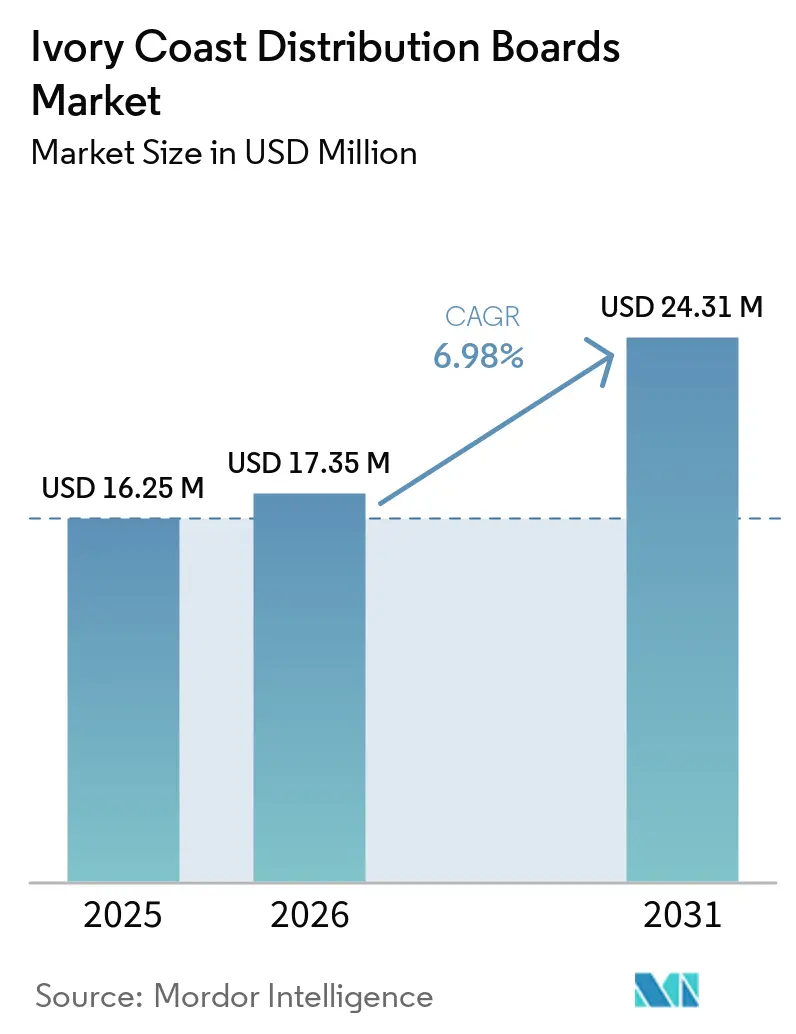

| Taille du marché de l'année de base (2025) | 16.25 Millions de dollars américains |

| Taille du Marché (2026) | 17.35 Millions de dollars américains |

| Taille du Marché (2031) | 24.31 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tableaux de Distribution en Côte d'Ivoire par Mordor Intelligence

La taille du marché des tableaux de distribution en Côte d'Ivoire est projetée à 16,25 millions USD en 2025, 17,35 millions USD en 2026, et devrait atteindre 24,31 millions USD d'ici 2031, avec un TCAC de 6,98 % de 2026 à 2031. Le marché des tableaux de distribution (TD) en Côte d'Ivoire est soutenu par une transition claire de l'électrification initiale vers le renforcement du réseau, l'amélioration de la fiabilité et la demande de remplacement, à mesure que le système électrique national se rapproche d'une couverture totale. La demande en électricité en Côte d'Ivoire croît en moyenne de 8 % par an, ce qui maintient une pression constante sur les alimentateurs, les sous-stations et les équipements de distribution en bout de réseau, même après que la croissance des raccordements commence à se stabiliser.[1]République de Côte d'Ivoire, "Croissance de la Demande en Électricité," Portail de l'Économie Ivoirienne, economie-ivoirienne.ci Les grands programmes publics d'électrification, les développements industriels et les nouvelles interfaces de réseau liées au solaire élargissent le nombre de points d'installation nécessitant des tableaux de distribution, des points d'entrée des usines aux nœuds de distribution locale. Le marché des tableaux de distribution (TD) en Côte d'Ivoire bénéficie également d'une conformité technique plus stricte dans les circuits réglementés, ce qui soutient les fournisseurs certifiés et limite la place des produits non certifiés à bas coût dans les appels d'offres formels. Dans le même temps, la dépendance aux importations, la pression sur les coûts des produits intelligents et la complexité des procédures d'approbation de raccordement au réseau continuent de ralentir certaines décisions d'achat et de repousser une partie du cycle de mise à niveau vers des années ultérieures.

Points Clés du Rapport

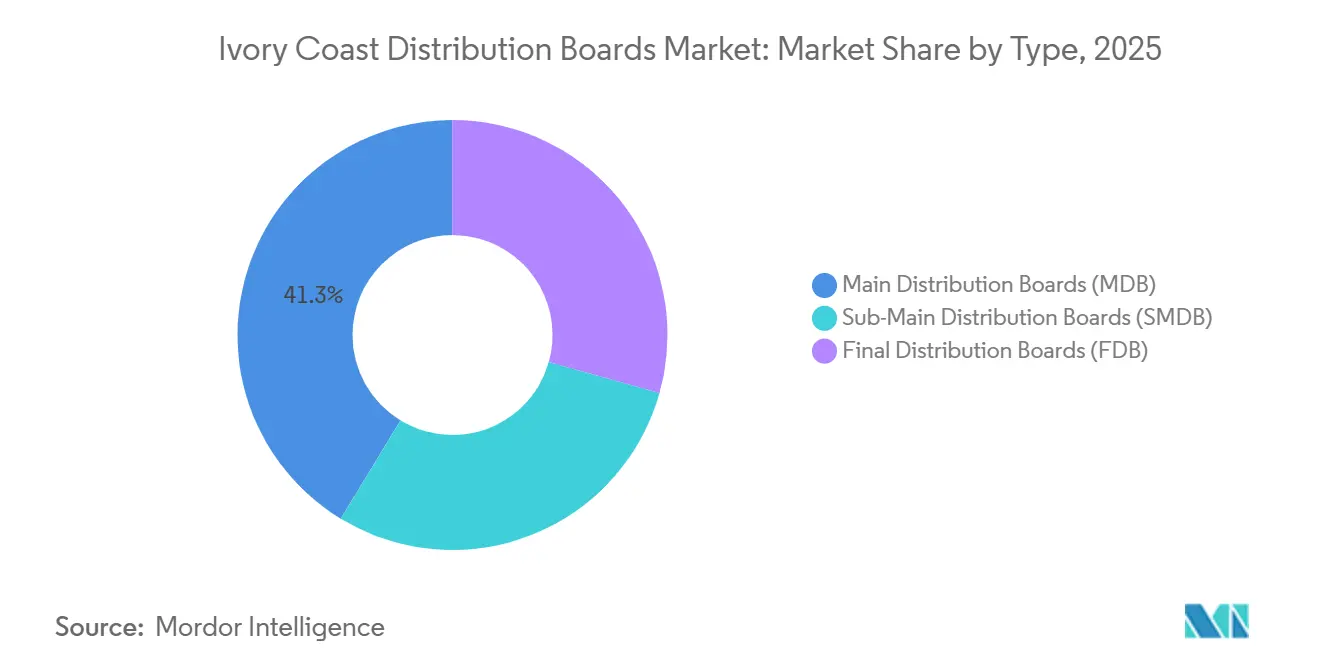

- Par type, les tableaux de distribution principaux ont représenté 41,3 % du chiffre d'affaires en 2025, tandis que les tableaux de distribution terminaux devraient croître à un TCAC de 8,8 % jusqu'en 2031.

- Par technologie, les tableaux conventionnels ont représenté 74,2 % de la taille du marché des tableaux de distribution (TD) en Côte d'Ivoire en 2025, tandis que les tableaux intelligents ou connectés à l'Internet des Objets (IoT) devraient se développer à un TCAC de 11,2 % jusqu'en 2031.

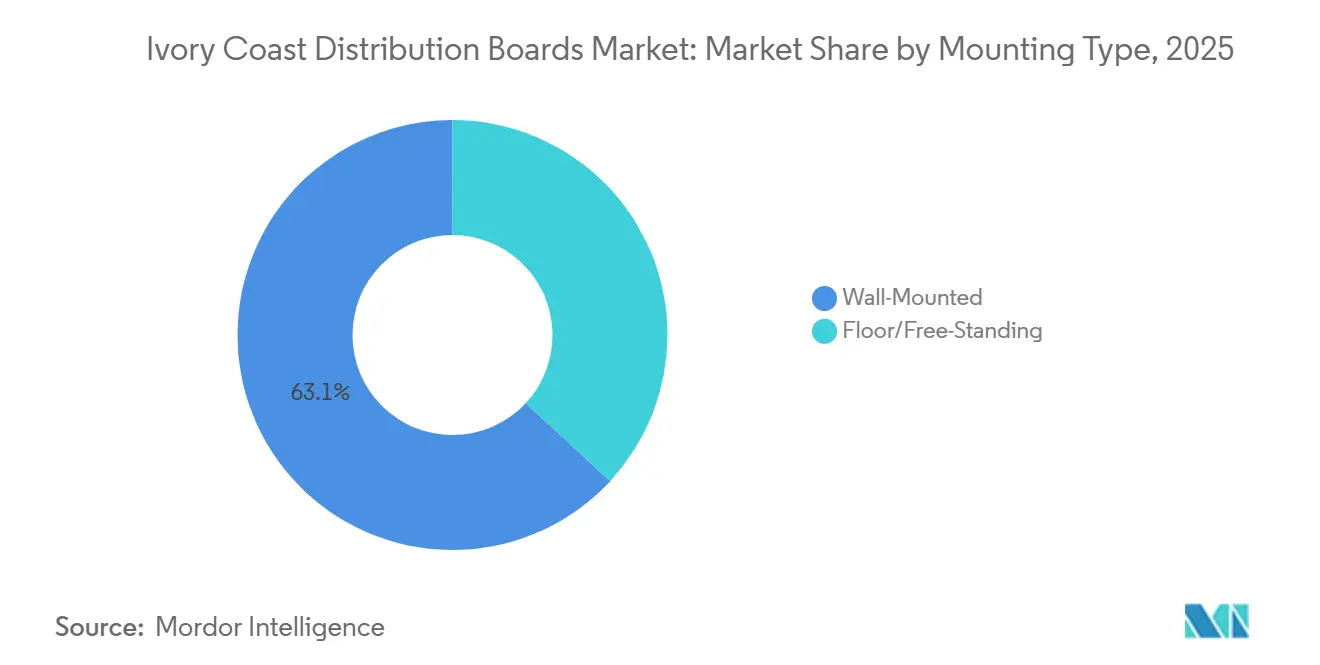

- Par type de montage, les tableaux à montage mural ont représenté 63,1 % en 2025, tandis que les tableaux au sol ou autoportants devraient croître à un TCAC de 8,1 % jusqu'en 2031.

- Par utilisateur final, le secteur commercial a représenté 36,3 % en 2025, tandis que le secteur résidentiel devrait progresser à un TCAC de 9,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Tableaux de Distribution en Côte d'Ivoire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Développement Commercial et Résidentiel Porté par la Construction | +1.8% | National, avec des gains précoces à Abidjan, Bouaké, Yamoussoukro | Court terme (≤ 2 ans) |

| Croissance de l'Électrification Industrielle et Commerciale | +1.4% | National, concentré dans la PEIA d'Abidjan, Ferkessédougou, San Pedro | Moyen terme (2-4 ans) |

| Renforcement du Réseau et Expansion du Réseau Rural et Urbain | +1.2% | National, zones de desserte rurale et villes secondaires | Moyen terme (2-4 ans) |

| Comptage Intelligent et Surveillance Numérique de l'Énergie | +0.7% | Concentré dans le cœur urbain d'Abidjan, avec extension aux pôles commerciaux et industriels | Long terme (≥ 4 ans) |

| Accès Ouvert aux Clients Éligibles pour les Utilisateurs de Plus de 10 GWh | +0.4% | National, gains précoces pour les utilisateurs industriels à forte consommation | Long terme (≥ 4 ans) |

| Rénovations Solaires et Intégration de l'Autoproduction dans les Secteurs Commercial et Industriel | +0.6% | National, pôles commerciaux et industriels à Abidjan et régions agro-industrielles du nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement Commercial et Résidentiel Porté par la Construction

L'activité de construction génère une demande en tableaux à plusieurs niveaux, car un même projet nécessite souvent des tableaux terminaux, des tableaux secondaires et des tableaux principaux en différents points électriques. Dans le marché des tableaux de distribution (TD) en Côte d'Ivoire, ce schéma raccourcit la distance entre l'avancement des travaux de génie civil et les achats électriques, car les promoteurs spécifient de plus en plus tôt des ensembles complets de tableaux dans le cycle de construction. Le logement abordable, la densification périurbaine et les développements à usage mixte favorisent également des configurations standard pouvant être reproduites avec peu de modifications d'un chantier à l'autre. Cela soutient des commandes plus rapides pour les produits à montage mural et préassemblés, notamment dans les immeubles résidentiels et les petits bâtiments commerciaux. Cela améliore également la position des fournisseurs capables de livrer des systèmes préconfigurés plutôt que de simples composants séparés. Il en résulte un marché où le volume d'installation augmente non seulement avec les nouvelles surfaces de plancher, mais aussi avec le nombre d'unités raccordées et de points d'alimentation à l'intérieur de chaque développement.

Croissance de l'Électrification Industrielle et Commerciale

L'électrification industrielle génère une demande à plus haute valeur ajoutée, car les usines, les plateformes logistiques et les installations de process nécessitent des calibres plus élevés et des architectures de distribution plus complexes. Le marché des tableaux de distribution (TD) en Côte d'Ivoire observe cet effet le plus clairement autour des plateformes industrielles structurées, où chaque locataire a besoin d'une structure d'alimentation dédiée et de distribution interne. Le parc industriel PEIA, qui a démarré ses activités en janvier 2024 avec un investissement total de 316 millions USD, regroupe l'agro-transformation, les matériaux de construction, les produits pharmaceutiques et la logistique dans un seul cluster opérationnel. Cela accroît la demande en systèmes de tableaux de distribution principaux (TDP) et de tableaux de distribution secondaires (TDS) aux entrées des usines, dans les zones de process internes et dans les bâtiments de services. La croissance de la demande en électricité de 8 % par an indique également une intensité énergétique soutenue de la part des utilisateurs productifs, ce qui maintient un argument solide en faveur d'une capacité de distribution supplémentaire et de remplacements récurrents. Les utilisateurs industriels et commerciaux restent donc importants pour la valeur moyenne de vente, même lorsque les unités résidentielles représentent un plus grand nombre physique de tableaux.

Renforcement du Réseau et Expansion du Réseau Rural et Urbain

Le renforcement du réseau élargit le nombre de points du réseau nécessitant des tableaux de distribution neufs ou mis à niveau, notamment là où la croissance de la charge urbaine a progressé plus vite que les hypothèses de conception initiales. Le marché des tableaux de distribution (TD) en Côte d'Ivoire en bénéficie car chaque étape de renforcement, des nœuds de distribution secondaire aux raccordements de service public, crée un événement d'installation distinct plutôt qu'un achat de système unique. Le compact de la Millennium Challenge Corporation (MCC) soutient l'automatisation, le réseau intelligent, l'extension rurale et la planification de l'électrification hors réseau, ce qui façonnera les exigences d'approvisionnement pour les futurs nœuds de réseau et points de service locaux.[2]Millennium Challenge Corporation, "Compact Régional Énergie de Côte d'Ivoire," MCC, mcc.gov L'extension rurale modifie également la composition de la demande, car les points de transformation communautaires et les réseaux locaux simplifiés nécessitent généralement des installations de tableaux moins puissants mais plus nombreux. Dans les villes, les travaux de renforcement tendent à favoriser des ensembles de calibre plus élevé et des schémas de protection plus structurés en raison d'une charge commerciale plus dense. Ce double schéma permet au marché de croître à la fois en volume d'unités et en profondeur technique simultanément.

Comptage Intelligent et Surveillance Numérique de l'Énergie

Le comptage numérique rend l'intelligence des tableaux plus pertinente, car la valeur de la visibilité au niveau des départs augmente dès lors que les points de terminaison sont déjà numérisés. Le marché des tableaux de distribution (TD) en Côte d'Ivoire connaît désormais un argumentaire plus solide en faveur des tableaux à capacité intelligente dans les environnements utilitaires, industriels et commerciaux haut de gamme, où les données de charge peuvent améliorer la maintenance et la disponibilité. La Compagnie Ivoirienne d'Électricité (CIE) a déclaré lors du SIREXE 2024 que 75 % de ses clients utilisent déjà des compteurs intelligents, 10 % supplémentaires recourant à la télé-relève, et le reste étant en cours de migration active. Ce parc installé confère aux tableaux intelligents un rôle plus concret, car ils peuvent connecter les nœuds de distribution à un environnement de comptage déjà numérisé. L'attribution par la Société Financière Internationale (SFI) du programme Scaling Solar pour une capacité de 80 MW en août 2025, avec un début de construction prévu en mars 2026, soutient également le besoin d'équipements d'interface réseau plus intelligents aux points de production intermittente. Les produits intelligents resteront néanmoins concentrés dans les projets réglementés et à plus haute valeur ajoutée, car la prime de coût initiale est significative dans les segments sensibles aux prix.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépendance aux Importations pour les Intrants Électriques Critiques | -1.1% | National, exposition la plus forte dans les grands appels d'offres d'infrastructure du secteur public | Court terme (≤ 2 ans) |

| Coûts Élevés du Cycle de Vie et de Maintenance | -0.8% | National, plus aigu dans les installations rurales et urbaines secondaires | Moyen terme (2-4 ans) |

| Charge de Conformité au Code de Raccordement au Réseau et de Certification | -0.5% | National, concentré dans les installations haute tension et les tableaux intelligents | Moyen terme (2-4 ans) |

| Profondeur Limitée d'Intégration Locale des Tableaux Intelligents | -0.4% | National, concentré à Abidjan et dans les marchés urbains secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux Importations pour les Intrants Électriques Critiques

La dépendance aux importations reste une contrainte directe, car la plupart des composants avancés de tableaux proviennent encore de l'étranger. Dans le marché des tableaux de distribution (TD) en Côte d'Ivoire, cela crée une exposition aux retards d'expédition, aux délais de livraison des fournisseurs et à la pression du taux de change sur les articles approvisionnés dans des circuits commerciaux fortement libellés en USD. Le problème est plus visible dans les projets d'infrastructure formels, car les fenêtres d'approvisionnement sont fixes, tandis que les calendriers de livraison des composants électriques clés peuvent évoluer. La politique commerciale pourrait réduire certaines pressions sur les coûts à terme, mais les ensembles spécialisés et l'appareillage de commutation certifié sont moins susceptibles de bénéficier d'un allègement à court terme que les lignes tarifaires plus simples. L'activité locale reste concentrée dans la personnalisation des enveloppes et la valeur ajoutée de base plutôt que dans une ingénierie ou une capacité de test plus approfondie. Cela laisse les acheteurs publics et industriels vulnérables à des goulots d'étranglement répétés dans les approvisionnements chaque fois que la demande augmente ou que les délais de projet se resserrent.

Coûts Élevés du Cycle de Vie et de Maintenance

Les conditions d'exploitation freinent également les mises à niveau, car le coût du cycle de vie importe autant que le coût d'achat pour de nombreux acheteurs. Le marché des tableaux de distribution (TD) en Côte d'Ivoire est confronté à ce problème dans les zones côtières humides, les zones intérieures poussiéreuses et les réseaux surchargés, où l'usure des composants peut augmenter plus vite que les cycles de maintenance prévus. Les petits acheteurs choisissent souvent des tableaux conventionnels plus simples, moins coûteux à remplacer, même s'ils offrent moins d'avantages en matière de surveillance. Cette logique de coût ralentit la transition vers les produits intelligents haut de gamme en dehors des installations commerciales et de services publics de premier rang. La couverture des services et l'accès aux pièces de rechange restent inégaux au-delà d'Abidjan, ce qui réduit la confiance dans les systèmes à spécifications plus élevées qui dépendent d'un support après-vente plus solide. Il en résulte un marché où les acheteurs peuvent reconnaître la valeur technique de la surveillance intelligente, mais retardent néanmoins les mises à niveau car la charge totale de possession reste difficile à absorber.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les TDP Ancrent le Chiffre d'Affaires Tandis que les Tableaux Terminaux Stimulent le Volume

Les tableaux de distribution principaux ont représenté 41,3 % de la part du marché des tableaux de distribution (TD) en Côte d'Ivoire en 2025, ce qui reflète leur rôle de premier point d'alimentation organisé dans les bâtiments commerciaux, les sites industriels et les installations liées aux services publics. Cette part est davantage liée à l'importance du système et à l'intensité du calibre qu'au nombre d'unités, car un seul TDP ancre souvent une architecture électrique bien plus large en aval. En pratique, cela maintient la demande en TDP étroitement liée aux projets nécessitant une ségrégation claire des charges, une coordination de la protection et un acheminement structuré en aval. Les appels d'offres formels tendent également à favoriser des spécifications établies dans cette catégorie, ce qui soutient la position des grandes marques mondiales dans les projets à plus haute valeur ajoutée. En conséquence, les TDP restent l'ancre de valeur du portefeuille, même lorsque d'autres types de tableaux se vendent en plus grand nombre physique.

Les tableaux de distribution secondaires continuent de gagner en pertinence à mesure que les projets deviennent plus stratifiés et plus organisés verticalement sur un même site. Les bâtiments commerciaux multi-locataires, les blocs à usage mixte et les parcelles industrielles ont besoin de cette couche intermédiaire pour séparer les charges par étage, fonction ou ligne de process. Cela rend les TDS importants dans les clusters urbains en croissance où la conception électrique est plus segmentée que dans les actifs individuels ou de faible hauteur. Les tableaux de distribution terminaux, cependant, devraient croître à un TCAC de 8,8 % jusqu'en 2031, ce qui montre à quel point l'histoire de l'expansion est désormais façonnée par le nombre de raccordements plutôt que par les seuls projets de grande capacité. Le logement abordable et les développements de petites entreprises soutiennent ce schéma, car chaque nouvelle unité nécessite généralement son propre tableau terminal, même lorsque sa charge reste modeste. La croissance la plus rapide se situe donc au bas de la hiérarchie du système, tandis que la valeur unitaire de projet la plus élevée reste au sommet.

Les tableaux principaux bénéficient également de la manière dont les services publics et les opérateurs industriels gèrent la conformité et la fiabilité. Lorsque le risque de temps d'arrêt est élevé, les acheteurs sont moins enclins à faire des compromis sur la qualité de la protection, la robustesse de l'enveloppe et la certification. Ce comportement d'achat rend le segment de type plus résilient que les catégories de produits de base en période de pression sur les prix. Cela explique également pourquoi la croissance de la valeur ne suit pas toujours la croissance du volume de manière proportionnelle. Dans le marché des tableaux de distribution (TD) en Côte d'Ivoire, la composition par type montre donc une nette distinction entre la concentration du chiffre d'affaires dans les tableaux en amont et la dynamique d'installation dans les tableaux en aval.

Par Technologie : Les Tableaux Conventionnels Maintiennent leur Part Tandis que les Tableaux Intelligents Gagnent du Terrain dans les Cas d'Usage Réglementés

Les tableaux conventionnels ont représenté 74,2 % de la taille du marché des tableaux de distribution (TD) en Côte d'Ivoire en 2025, ce qui confirme que le prix, la familiarité des installateurs et la simplicité d'installation continuent de façonner la plupart des décisions d'achat. Ils restent le choix par défaut pour les projets résidentiels, les petits sites commerciaux et de nombreux travaux de remplacement courants où une surveillance avancée n'est pas indispensable. Les produits conventionnels s'adaptent également mieux à l'environnement de service actuel du pays, car ils nécessitent moins de mise en service spécialisée et moins de support numérique après installation. Cet avantage est particulièrement pertinent en dehors des grands centres urbains où les réseaux de maintenance sont moins denses. Pour ces raisons, les tableaux conventionnels continueront de détenir la part la plus importante tout au long de la période de prévision.

Les tableaux intelligents ou connectés à l'IoT restent la couche technologique à la croissance la plus rapide et devraient croître à un TCAC de 11,2 % jusqu'en 2031. Leur adoption est la plus forte là où les utilisateurs peuvent mesurer le retour sur investissement d'une meilleure visibilité, d'alertes à distance et d'une meilleure gestion de la charge. Les projets de niveau services publics, les parcs industriels, les bureaux haut de gamme et les interfaces d'énergie renouvelable sont les principaux cas d'usage précoces, car les temps d'arrêt et la qualité de l'alimentation y sont plus importants. La trajectoire de croissance est également soutenue par la forte base de compteurs intelligents du pays, ce qui rend l'intégration numérique au niveau de la distribution plus pratique qu'elle ne le serait dans un environnement entièrement analogique. Cela ne supprime pas la barrière des coûts, mais facilite la justification de la fonctionnalité dans les applications réglementées et à forte charge.

La répartition technologique a également une conséquence importante sur les prix. Les tableaux conventionnels représenteront une grande part des unités supplémentaires, mais les tableaux intelligents influenceront les spécifications des produits, le positionnement des fournisseurs et la structure des marges dans la partie la plus formelle du marché. Cela signifie que la transition technologique ne sera pas uniforme selon les groupes de clients ou les zones géographiques. Dans le marché des tableaux de distribution (TD) en Côte d'Ivoire, l'adoption technologique est donc moins une question de transition complète vers des produits conventionnels et davantage une question de superposition numérique sélective là où le cas opérationnel est déjà visible. Ce schéma maintiendra la composition technologique inégale jusqu'en 2031, même si les fonctionnalités numériques deviennent plus accessibles.

Par Type de Montage : Les Tableaux à Montage Mural Établissent la Référence Tandis que les Unités Autoportantes Progressent avec la Charge Industrielle

Les tableaux à montage mural représentaient 63,1 % du marché en 2025, reflétant leur adéquation avec les profils d'installation les plus courants dans les habitations, les petites unités commerciales et les environnements industriels légers. Leur part est soutenue par la facilité de pose, les besoins en espace réduits et la simplicité d'installation dans les configurations de bâtiments standard. Cela en fait le choix pratique par défaut dans les catégories à fort volume où la rapidité d'exécution du projet prime sur les agencements internes complexes. Le segment bénéficie également du grand nombre de raccordements plus petits ajoutés ou mis à niveau dans les environnements résidentiels et périurbains. Cette large compatibilité maintient les unités à montage mural au cœur de la référence du marché.

Les tableaux au sol ou autoportants devraient croître à un TCAC de 8,1 % jusqu'en 2031, car les installations industrielles et de services publics nécessitent des calibres plus élevés, une plus grande densité de circuits et davantage de place pour une configuration modulaire. Ces produits sont mieux adaptés aux installations nécessitant une ampacité plus élevée, une ségrégation plus avancée et une topologie interne plus élaborée. Les parcs industriels et les industries de process sont les moteurs de demande les plus évidents, car ils ont besoin de tableaux pouvant gérer plusieurs alimentateurs et une future extension de charge. C'est l'un des rares domaines où la valeur ajoutée locale pourrait s'approfondir si les opérateurs nationaux investissent dans la fabrication, le travail sur les jeux de barres et les capacités de test fonctionnel. Pour l'instant, ce manque favorise encore les systèmes importés ou spécifiés à l'international dans les projets plus complexes.

La répartition par type de montage montre également comment la composition des utilisateurs finaux façonne les choix de conception des produits. Les unités à montage mural s'alignent sur des projets standardisés et reproductibles, tandis que les systèmes autoportants s'alignent sur l'ingénierie sur mesure et les applications plus lourdes. Cette différence affecte non seulement le prix de vente, mais aussi les délais de livraison, les exigences de service et le circuit par lequel les produits sont vendus. Dans le marché des tableaux de distribution (TD) en Côte d'Ivoire, le type de montage agit donc comme un indicateur utile de la distinction entre la demande d'installation de masse et les achats pilotés par les spécifications. Il montre également où l'assemblage national pourrait se développer si les capacités s'améliorent avec le temps.

Par Utilisateur Final : Le Secteur Commercial Domine la Valeur Actuelle Tandis que le Résidentiel Stimule l'Expansion la Plus Rapide

Le secteur commercial a représenté 36,3 % du chiffre d'affaires en 2025, ce qui reflète la concentration des bureaux, des équipements de commerce de détail, des actifs hôteliers et des bâtiments publics dans le pipeline de construction formel. Ces sites nécessitent généralement une hiérarchie organisée d'installations de TDP et de TDS, ce qui augmente la valeur moyenne des projets par rapport aux travaux résidentiels plus petits. La demande commerciale tend également à passer par des spécifications plus claires et des circuits d'entrepreneurs formels, ce qui soutient les produits de marque et des achats plus structurés. Cela rend le segment important tant pour la qualité du chiffre d'affaires que pour la visibilité des fournisseurs dans le pays. Il reste le principal bassin de valeur actuel, même si la base installée globale continue de s'élargir.

Le secteur résidentiel devrait croître à un TCAC de 9,0 % jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide dans le marché des tableaux de distribution (TD) en Côte d'Ivoire. Le principal moteur est le nombre croissant de raccordements et d'unités d'habitation plutôt que la valeur unitaire élevée par installation. Le logement abordable, la densification périurbaine et la poursuite des efforts pour améliorer l'accès et la qualité de l'approvisionnement soutiennent tous la demande en tableaux terminaux dans ce segment. Cela crée un marché où l'expansion du volume peut rester forte même lorsque les spécifications individuelles des systèmes restent relativement simples. La croissance résidentielle est donc centrale à la demande en unités, à l'activité des installateurs et aux besoins de remplacement récurrents.

Les utilisateurs industriels restent très importants car ils achètent des systèmes de tableaux plus grands et plus complexes, même s'ils n'égalent pas les volumes d'unités résidentielles. Les services publics comptent également, car la gestion numérique du réseau et la conformité au comptage en font des adopteurs précoces probables des tableaux à capacité intelligente dans les projets formels. Cela signifie qu'aucun groupe d'utilisateurs finaux unique ne définit l'ensemble de l'opportunité. Au contraire, le leadership en valeur et le leadership en volume se situent dans différentes parties du marché. Le marché des tableaux de distribution (TD) en Côte d'Ivoire continuera donc de s'appuyer sur les projets commerciaux et industriels pour la valeur, tandis que la demande résidentielle fournit la dynamique de croissance la plus forte.

Analyse Géographique

Le Grand Abidjan reste le principal centre de demande, car il combine le principal port du pays, la plus grande concentration d'espaces de bureaux, la base industrielle la plus dense et une part importante des nouvelles constructions formelles. Le marché des tableaux de distribution (TD) en Côte d'Ivoire est le plus concentré dans cette zone urbaine, car une densité de bâtiments plus élevée et des charges raccordées plus importantes créent une demande plus fréquente en systèmes TDP et TDS. Abidjan porte également une part élevée de la demande de remplacement et de renforcement, et pas seulement de la demande de nouvelle installation, car les réseaux urbains matures nécessitent des mises à niveau à mesure que les charges augmentent. Cela maintient la ville importante tant pour l'approvisionnement en projets haut de gamme que pour le renouvellement courant des tableaux. La composition urbaine favorise également les fournisseurs capables de servir rapidement les entrepreneurs avec des produits standardisés et des ensembles personnalisés.

Les corridors commerciaux et les districts industriels à l'intérieur d'Abidjan façonnent la composition technique des commandes. Les sites de bureaux, d'hôtellerie, de commerce de détail et d'administration publique nécessitent généralement des structures de distribution plus stratifiées que les actifs des villes secondaires plus petites. Les clusters industriels ajoutent une demande supplémentaire pour des enveloppes plus grandes, des calibres plus élevés et une séparation interne plus détaillée. La ville reste également le principal point d'entrée des produits électriques importés, ce qui renforce son rôle dans la distribution, le stockage et le support après-vente. Cet avantage de canal est important car une livraison plus rapide peut influencer le choix des spécifications lorsque les délais de projet sont serrés.

Les villes secondaires gagnent en importance à mesure que les nouveaux investissements dans l'énergie et l'industrie se répandent au-delà de la capitale. Bouaké, San Pedro, Yamoussoukro, Ferkessédougou et d'autres nœuds émergents attirent l'attention, car les parcs industriels, les actifs logistiques et les infrastructures publiques élargissent la géographie des achats électriques formels. Le modèle de développement PEIA soutient ce changement en créant des sites industriels structurés en dehors d'un seul cœur urbain. Ces sites sont importants car ils nécessitent une architecture de distribution en amont ainsi qu'une installation de tableaux interne pour les opérations des locataires. À mesure que ce réseau de centres de demande secondaires s'étend, la carte des approvisionnements du pays devient moins dépendante d'une seule zone métropolitaine.

Les zones rurales et périurbaines présentent un profil de demande différent. Ici, les besoins en tableaux sont plus susceptibles d'impliquer une ampacité plus faible, des configurations monophasées plus simples et des enveloppes adaptées aux conditions de service locales. Le compact MCC est important dans ce contexte, car il soutient la préparation de plans directeurs pour l'automatisation, les réseaux intelligents, l'extension rurale et l'électrification hors réseau, qui influenceront tous les futurs schémas d'approvisionnement en dehors des plus grandes villes. Le marché des tableaux de distribution (TD) en Côte d'Ivoire présente donc une nette division géographique entre la demande urbaine à haute valeur ajoutée et les installations rurales et périurbaines plus larges mais plus simples.

Paysage Concurrentiel

Le marché des tableaux de distribution (TD) en Côte d'Ivoire présente une structure duale dans laquelle les marques mondiales servent l'extrémité la plus formelle et à spécifications plus élevées de la demande, tandis qu'un niveau local plus large se concurrence sur la réactivité, la personnalisation et le prix. Schneider Electric, Legrand, ABB, Siemens et Hager restent visibles dans les projets haut de gamme et dans les relations d'approvisionnement liées aux distributeurs électriques établis. Des noms nationaux tels que SOCOMELEC IVOIRE, SERELEC, SOGELEC, PIGELEC et SIMELEC ajoutent une pression concurrentielle en travaillant plus près des clients et en adaptant les formats d'enveloppes aux besoins locaux. Cela crée un marché qui n'est ni fortement consolidé ni entièrement banalisé. La spécification haut de gamme, la portée du canal et la certification comptent, mais la rapidité du service et le support d'assemblage sur le terrain aussi.

La conformité reste l'un des avantages les plus clairs pour les grands fournisseurs internationaux. Les achats liés au réseau fonctionnent dans un cadre réglementaire qui accorde de l'importance aux normes techniques approuvées et à la compatibilité du comptage, ce qui favorise naturellement les fournisseurs ayant une plus grande profondeur de certification. Cela rend plus difficile pour les importations non certifiées de concurrencer dans les projets réglementés, même lorsque leur prix initial est plus bas. Cela explique également pourquoi les grandes marques restent les plus fortes dans les services publics, les projets industriels et d'autres applications à spécifications élevées. Dans le marché des tableaux de distribution (TD) en Côte d'Ivoire, la conformité ne supprime pas la concurrence, mais elle façonne là où cette concurrence devient la plus intense.

Les mouvements stratégiques des entreprises leaders montrent un effort clair pour défendre leur part sur plusieurs gammes de prix. Schneider Electric a introduit la gamme GoPact en Afrique de l'Ouest pour répondre à la demande du marché intermédiaire et contrer plus directement les importations à bas coût. La société a également lancé le disjoncteur MasterPacT MTZ Active en août 2025 pour les cas d'usage industriels et de services publics haut de gamme où la sécurité, la numérisation et la connectivité comptent davantage. En août 2025, elle a également introduit le tableau de distribution numérique tout-en-un DBSeT, signalant un intérêt croissant pour des formats de tableaux en aval plus intelligents plutôt que pour le seul appareillage de commutation en amont. Ces mouvements suggèrent que les fournisseurs leaders ne s'appuient plus uniquement sur un positionnement haut de gamme, mais construisent plutôt une gamme complète allant des acheteurs soucieux des coûts aux utilisateurs numériquement avancés.

Des opportunités de marché inexploitées existent encore pour les opérateurs nationaux capables d'aller au-delà du simple travail sur les enveloppes. Une ouverture réside dans les tableaux intelligents assemblés localement pour les locataires industriels ayant besoin de calibres de courant intermédiaires avec une capacité de surveillance renforcée. Une autre réside dans les sous-ensembles de tableaux terminaux précâblés pour les promoteurs immobiliers souhaitant une réalisation électrique plus rapide sans ingénierie interne approfondie. Le marché des tableaux de distribution (TD) en Côte d'Ivoire devrait donc conserver un profil concurrentiel mixte, les marques mondiales maintenant leur force dans les systèmes certifiés tandis que les entreprises locales se développent autour de la personnalisation, de l'assemblage et de la réactivité aux projets.

Leaders du Secteur des Tableaux de Distribution en Côte d'Ivoire

Schneider Electric SE

Legrand SA

ABB Ltd.

Hager Group

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : SUCAF-CI a étendu sa capacité solaire sur site vers 8 MWc à son installation de Niakara, visant une contribution solaire de plus de 25 % à son mix énergétique, réduisant le prélèvement sur le réseau et impliquant une reconfiguration de l'architecture des tableaux de distribution existants de l'installation pour une alimentation hybride réseau-solaire.

- Août 2025 : La SFI et le Gouvernement de Côte d'Ivoire ont annoncé Infinity Power Holding comme adjudicataire pour 2 centrales solaires photovoltaïques raccordées au réseau totalisant 80 MW à des tarifs record de 0,032-0,033 EUR par kWh dans le cadre du programme Scaling Solar de la Banque Mondiale, la construction ayant débuté en mars 2026 avec une finalisation prévue fin 2026.

Périmètre du Rapport sur le Marché des Tableaux de Distribution en Côte d'Ivoire

Un tableau de distribution (TD), également désigné sous le nom de panneau électrique, coffret de disjoncteurs ou boîte à fusibles, constitue le composant central d'un système électrique. Il reçoit l'alimentation électrique principale du réseau et la distribue en circuits subsidiaires plus petits, assurant une alimentation sûre et efficace des éclairages, prises et appareils électroménagers au sein d'un bâtiment.

Le marché des tableaux de distribution en Côte d'Ivoire est segmenté par type, technologie, mode de montage et utilisateur final. Par type, le marché est segmenté en tableaux de distribution principaux (TDP), tableaux de distribution secondaires (TDS) et tableaux de distribution terminaux (TDT). Par technologie, le marché est segmenté en tableaux conventionnels et tableaux intelligents connectés à l'IoT. Par mode de montage, le marché est segmenté en systèmes muraux et systèmes sur socle ou autoportants. Par utilisateur final, le marché est segmenté en secteurs des services publics, industriel, commercial et résidentiel. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Tableaux de Distribution Principaux (TDP) |

| Tableaux de Distribution Secondaires (TDS) |

| Tableaux de Distribution Terminaux (TDT) |

| Tableaux Conventionnels |

| Tableaux Intelligents/Connectés à l'IoT |

| Montage Mural |

| Au Sol/Autoportant |

| Services Publics |

| Industriel |

| Commercial |

| Résidentiel |

| Par Type | Tableaux de Distribution Principaux (TDP) |

| Tableaux de Distribution Secondaires (TDS) | |

| Tableaux de Distribution Terminaux (TDT) | |

| Par Technologie | Tableaux Conventionnels |

| Tableaux Intelligents/Connectés à l'IoT | |

| Par Type de Montage | Montage Mural |

| Au Sol/Autoportant | |

| Par Utilisateur Final | Services Publics |

| Industriel | |

| Commercial | |

| Résidentiel |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des tableaux de distribution (TD) en Côte d'Ivoire ?

Le marché des tableaux de distribution (TD) en Côte d'Ivoire s'élève à 17,35 millions USD en 2026 et devrait atteindre 24,31 millions USD d'ici 2031 à un TCAC de 6,98 %.

Quel type de produit domine la demande en Côte d'Ivoire ?

Les tableaux de distribution principaux ont dominé le chiffre d'affaires avec une part de 41,3 % en 2025, car ils restent le principal point d'alimentation pour les systèmes électriques commerciaux, industriels et liés aux services publics.

Quel segment technologique connaît la croissance la plus rapide ?

Les tableaux intelligents ou connectés à l'IoT devraient croître à un TCAC de 11,2 % jusqu'en 2031, soutenus par l'utilisation croissante des compteurs intelligents et des besoins accrus en surveillance numérique.

Pourquoi la demande résidentielle augmente-t-elle si rapidement ?

Le secteur résidentiel devrait croître à un TCAC de 9,0 % jusqu'en 2031, car la livraison de logements abordables, l'expansion périurbaine et la croissance continue des raccordements augmentent les installations au niveau des unités.

Pourquoi Abidjan est-elle si importante pour les fournisseurs ?

Le Grand Abidjan reste le plus grand centre de demande, car il combine l'accès portuaire, le développement de bureaux, la densité industrielle et une grande part des travaux de remplacement et de renforcement.

Quel est le principal risque pour les fabricants et les distributeurs ?

La dépendance aux importations reste le risque à court terme le plus évident, car les composants avancés dépendent encore fortement de l'approvisionnement à l'étranger, ce qui affecte les coûts, les délais de livraison et la planification des projets.

Dernière mise à jour de la page le: