コートジボワール配電盤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

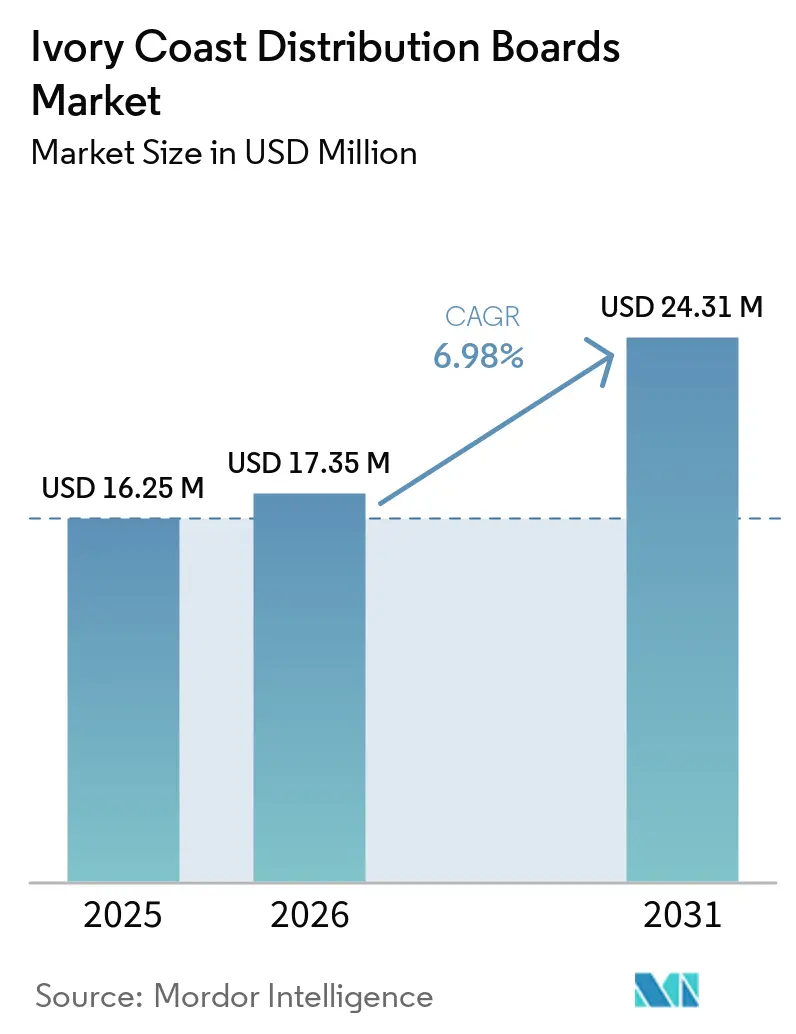

| 基準年の市場規模 (2025) | 16.25 百万米ドル |

| 市場規模 (2026) | 17.35 百万米ドル |

| 市場規模 (2031) | 24.31 百万米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコートジボワール配電盤市場分析

コートジボワール配電盤市場規模は、2025年に1,625万USD、2026年に1,735万USDと予測され、2031年までに2,431万USDに達し、2026年から2031年にかけてCAGR 6.98%で成長する見込みです。コートジボワールの配電盤(DB)市場は、国家電力システムが完全普及に近づくにつれ、初期電化から系統強化、信頼性向上、および更新需要へと明確にシフトしていることに支えられています。コートジボワールの電力需要は年平均8%のペースで増加しており、接続成長が成熟し始めた後も、フィーダー、変電所、および末端配電機器への圧力が持続しています。[1]コートジボワール共和国、「電力需要成長」、コートジボワール経済ポータル、economie-ivoirienne.ci大規模な公共電力計画、産業建設、および新たな太陽光連系系統インターフェースにより、工場入口から地域配電ノードに至るまで、配電盤を必要とする設置ポイントの数が拡大しています。コートジボワールの配電盤(DB)市場は、規制されたチャネルにおける技術的コンプライアンスの強化からも恩恵を受けており、認証済みサプライヤーを支援し、正式な調達において未認証の低コスト製品の参入余地を制限しています。一方で、輸入依存、スマート製品へのコスト圧力、および系統接続承認の複雑さが、一部の購買決定を遅らせ、アップグレードサイクルの一部を後年に押しやり続けています。

主要レポートのポイント

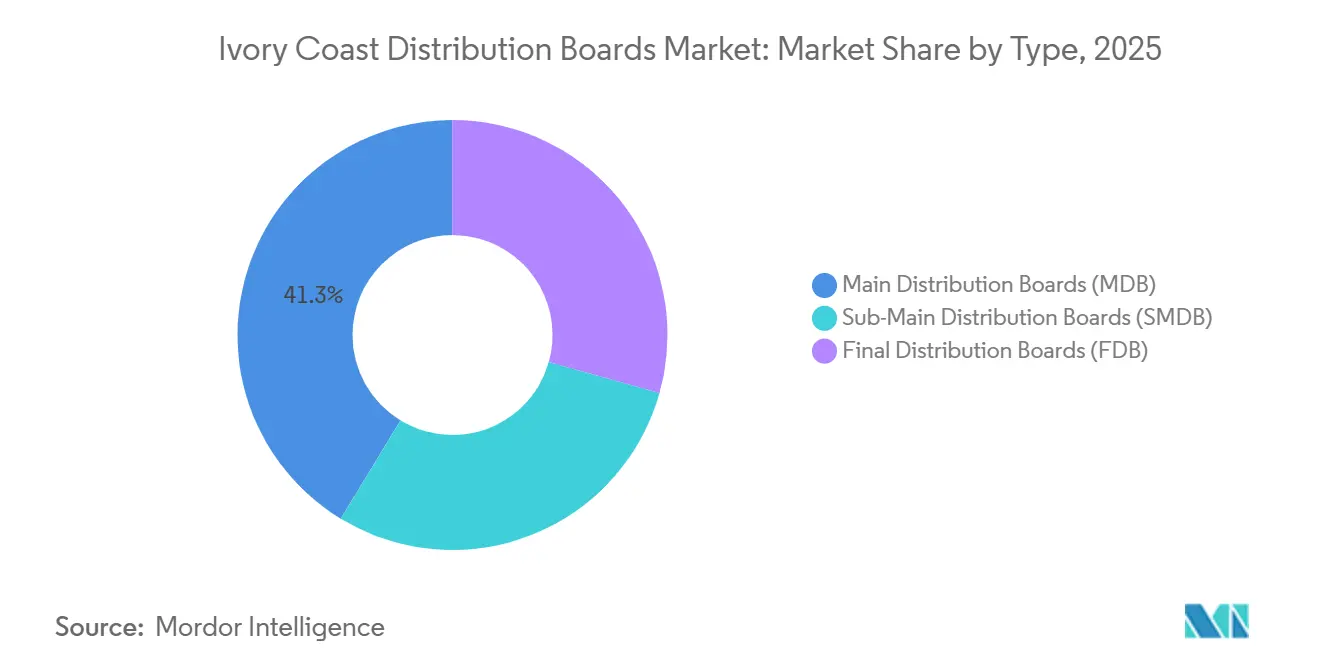

- タイプ別では、主配電盤(MDB)が2025年の収益の41.3%を占め、最終配電盤(FDB)は2031年にかけてCAGR 8.8%で成長する見込みです。

- 技術別では、従来型配電盤が2025年のコートジボワール配電盤(DB)市場規模の74.2%のシェアを占め、スマートまたはモノのインターネット(IoT)対応配電盤は2031年にかけてCAGR 11.2%で拡大すると予測されています。

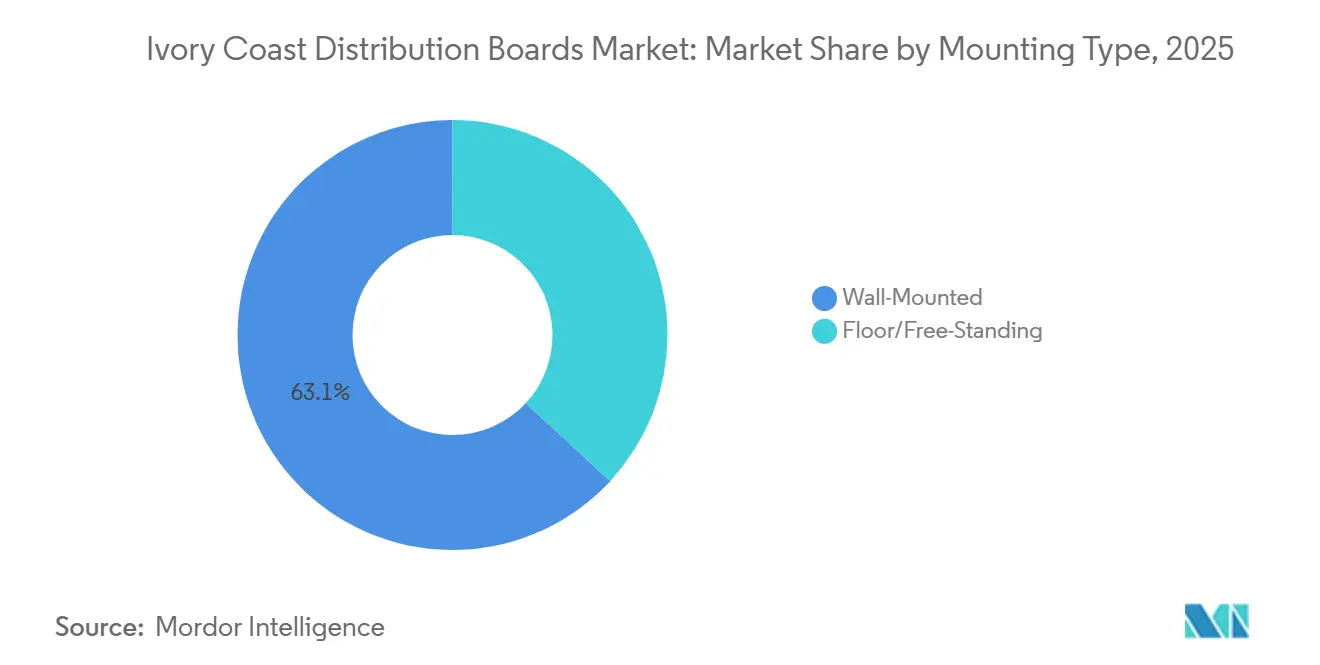

- 取付タイプ別では、壁掛け型配電盤が2025年に63.1%を占め、床置き・自立型配電盤は2031年にかけてCAGR 8.1%で成長する見込みです。

- エンドユーザー別では、商業が2025年に36.3%を占め、住宅は2031年にかけてCAGR 9.0%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

コートジボワール配電盤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設主導の商業・住宅建設 | +1.8% | 全国規模、アビジャン、ブアケ、ヤムスクロでの早期成果 | 短期(2年以内) |

| 産業・商業電化の成長 | +1.4% | 全国規模、アビジャンPEIA、フェルケセドゥグ、サンペドロに集中 | 中期(2〜4年) |

| 系統強化および農村・都市ネットワーク拡張 | +1.2% | 全国規模、農村集水域および地方都市 | 中期(2〜4年) |

| スマートメータリングおよびデジタル電力監視 | +0.7% | アビジャン都市中心部に集中、商業・産業(C&I)ハブへの波及 | 長期(4年以上) |

| 10 GWh超ユーザー向け適格顧客オープンアクセス | +0.4% | 全国規模、高消費産業ユーザーでの早期成果 | 長期(4年以上) |

| C&I太陽光改修および自家発電統合 | +0.6% | 全国規模、アビジャンおよびアグロ産業北部地域のC&Iハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建設主導の商業・住宅建設

建設活動は多層的なパネル需要を生み出しています。なぜなら、同一プロジェクトが異なる電気的ポイントで最終配電盤、副主配電盤、主配電盤を必要とすることが多いからです。コートジボワールの配電盤(DB)市場では、開発業者が建設サイクルの早い段階で完全な配電盤パッケージを指定するようになっているため、このパターンが土木工事の進捗と電気調達の間の距離を縮めています。手頃な価格の住宅、都市周辺部の高密度化、および複合用途開発も、一つのサイトから次のサイトへと限られた再設計で繰り返せる標準レイアウトを好む傾向を強めています。これにより、特に住宅ブロックや小規模商業ビルにおいて、壁掛け型および事前組立製品のより迅速な発注が可能になります。また、ばら部品のみを提供するのではなく、設定済みシステムを納品できるサプライヤーの立場も強化されます。その結果、設置量は新たな床面積だけでなく、各開発内の接続ユニット数およびフィーダーポイント数の増加とともに上昇する市場が形成されています。

産業・商業電化の成長

産業電化は、工場、物流プラットフォーム、プロセス施設がより大きな定格とより複雑な配電アーキテクチャを必要とするため、より高付加価値の需要を生み出しています。コートジボワールの配電盤(DB)市場では、この効果が構造化された産業プラットフォーム周辺で最も明確に現れており、各テナントが専用の引込口と内部配電構造を必要としています。2024年1月に総投資額3億1,600万USDで操業を開始したPEIA産業パークは、アグロプロセッシング、建設資材、医薬品、物流を一つの操業クラスターに集約しています。これにより、工場入口、内部プロセスゾーン、サービス棟における主配電盤(MDB)および副主配電盤(SMDB)システムへの需要が高まっています。年8%の電力需要成長も、生産的ユーザーからの持続的な電力集約度を示しており、追加配電容量と定期的な更新の必要性を強く支持しています。したがって、産業・商業ユーザーは、住宅ユニットが物理的な配電盤数でより多くを占める場合でも、平均販売価値において引き続き重要な役割を果たします。

系統強化および農村・都市ネットワーク拡張

系統強化は、特に都市の負荷成長が以前の設計想定より速く進んだ地域において、新規または更新された配電盤を必要とするネットワークポイントの数を拡大しています。コートジボワールの配電盤(DB)市場はこれにより恩恵を受けています。なぜなら、二次配電ノードから公共サービス接続に至るまで、各強化ステップが単一のシステム購入ではなく個別の設置イベントを生み出すからです。ミレニアム・チャレンジ・コーポレーション(MCC)コンパクトは、自動化、スマートグリッド、農村延伸、およびオフグリッド電化計画を支援しており、将来のネットワークノードおよびローカルサービスポイントの調達要件を形成することになります。[2]ミレニアム・チャレンジ・コーポレーション、「コートジボワール地域エネルギーコンパクト」、MCC、mcc.gov農村延伸は、コミュニティ変圧器ポイントおよび簡略化されたローカルネットワークが通常、より低定格ながらより多数の配電盤設置を必要とするため、需要ミックスも変化させます。都市部では、より密な商業負荷のため、強化工事がより高定格のアセンブリとより構造化された保護スキームを好む傾向があります。この二重パターンにより、市場はユニット量と技術的深度の両面で同時に成長することができます。

スマートメータリングおよびデジタル電力監視

デジタルメータリングは、エンドポイントがすでにデジタル化されている場合にフィーダーレベルの可視性の価値が高まることから、配電盤のインテリジェンスをより重要なものにしています。コートジボワール配電盤(DB)市場では現在、負荷データによってメンテナンスおよび稼働率の向上が見込まれる電力、産業、プレミアム商業施設において、スマート対応配電盤の導入根拠がより強固になっています。コンパニー・イヴォワリエンヌ・デレクトリシテ(CIE)はSIREXE 2024において、顧客の75%がすでにスマートメーターを使用しており、さらに10%が遠隔メータリングを利用し、残りは移行中であると発表しました。このインストールベースにより、スマート配電盤はすでにデジタル化されたメータリング環境に配電ノードを接続できるため、より実用的な役割を担います。国際金融公社(IFC)が支援するスケーリング・ソーラーによる2025年8月の80MWの設備容量受注(2026年3月までに建設開始予定)も、続的な発電地点におけるよりスマートなグリッドインターフェース機器の必要性を裏付けています。スマート製品は、初期コストのプレミアムが価格感応度の高いセグメントにおいて重要であるため、引き続き規制対象および高付加価値プロジェクトに集中するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要電気部品の輸入依存 | -1.1% | 全国規模、大規模公共インフラ調達での露出が最大 | 短期(2年以内) |

| 高いライフサイクルおよびメンテナンスコスト | -0.8% | 全国規模、農村および地方都市の設置で最も深刻 | 中期(2〜4年) |

| 系統接続コードおよび認証負担 | -0.5% | 全国規模、高圧およびスマート配電盤設置に集中 | 中期(2〜4年) |

| ローカルスマート配電盤統合の深度の限界 | -0.4% | 全国規模、アビジャンおよび地方都市市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要電気部品の輸入依存

輸入依存は、ほとんどの高度な配電盤部品が依然として国外から調達されているため、直接的な制約として残っています。コートジボワールの配電盤(DB)市場では、これにより輸送遅延、サプライヤーのリードタイム、およびUSD主導の貿易チャネルで調達される品目の為替レート圧力へのエクスポージャーが生じています。この問題は、調達ウィンドウが固定されている一方で主要電気部品の納期が変動し得る正式なインフラプロジェクトでより顕著です。貿易政策は時間をかけてコスト圧力を一部軽減する可能性がありますが、特殊なアセンブリおよび認証済みスイッチギアは、より単純な関税品目よりも近い将来の緩和が見込みにくい状況です。ローカルの活動は、より深いエンジニアリングや試験能力よりも、エンクロージャーのカスタマイズと基本的な付加価値に集中しています。これにより、公共および産業の購買者は、需要が急増したりプロジェクトのタイムラインが逼迫したりするたびに、繰り返しの調達ボトルネックに脆弱なままとなっています。

高いライフサイクルおよびメンテナンスコスト

運用条件もアップグレードを妨げています。なぜなら、多くの購買者にとってライフサイクルコストは購入コストと同様に重要だからです。コートジボワールの配電盤(DB)市場は、沿岸の高湿地帯、内陸の埃っぽい地域、および計画されたメンテナンスサイクルよりも速く部品摩耗が進む可能性のある過負荷ネットワークにおいてこの問題に直面しています。小規模な購買者は、監視上の利点が少なくても交換コストが安い、よりシンプルな従来型配電盤を選択することで対応することが多いです。このコスト論理は、最上位の商業・電力会社設置以外でのプレミアムスマート製品への移行を遅らせています。アビジャン以外ではサービスカバレッジとスペアパーツへのアクセスが依然として不均一であり、より強力なアフターサポートに依存する高仕様システムへの信頼を低下させています。その結果、購買者はスマート監視の技術的価値を認識しながらも、完全な所有コスト担を吸収することが依然として困難なため、アップグレードを先送りする市場が形成されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:MDBが収益を支え、最終配電盤が量を牽引

主配電盤(MDB)は2025年のコートジボワール配電盤(DB)市場シェアの41.3%を占め、商業ビル、産業サイト、電力会社連系設置における最初の組織化された引込ポイントとしての役割を反映しています。このシェアはユニット数よりもシステムの重要性と定格強度に結びついています。なぜなら、一つのMDBがその下に置かれるはるかに大きな電気アーキテクチャを支えることが多いからです。実際には、これによりMDB需要は明確な負荷分離、保護協調、および構造化された下流ルーティングを必要とするプロジェクトと密接に結びついています。正式な調達もこのカテゴリーで確立された仕様を好む傾向があり、高付加価値プロジェクトにおける大手グローバルブランドの立場を支持しています。その結果、MDBは他の配電盤タイプがより多くの物理的数量で販売される場合でも、ポートフォリオの価値の要として残ります。

副主配電盤(SMDB)は、プロジェクトがより多層化し、同一サイト内でより垂直に組織化されるにつれて、その重要性を増し続けています。マルチテナント商業ビル、複合用途ブロック、産業用地は、フロア、機能、またはプロセスラインごとに負荷を分離するためにこの中間層を必要としています。これにより、SMDBは電気設計が独立型または低層資産よりも細分化されている成長する都市クラスターで重要になっています。しかし、最終配電盤(FDB)は2031年にかけてCAGR 8.8%で成長すると予測されており、拡大の物語が大容量プロジェクトだけでなく接続数によって形成されていることを示しています。手頃な価格の住宅と小規模ビジネスの建設がこのパターンを支持しています。なぜなら、各新規ユニットは負荷が控えめであっても通常独自の最終配電盤を必要とするからです。したがって、最も速い成長はシステム階層の下位に位置し、最も高い単一プロジェクト価値は依然として上位に位置しています。

主配電盤はまた、電力会社と産業オペレーターがコンプライアンスと信頼性を扱う方法からも恩恵を受けています。稼働停止リスクが高い場合、購買者は保護品質、エンクロージャー強度、および認証を妥協することを好みません。この購買行動により、タイプセグメントは価格圧力の時期においてコモディティカテゴリーよりも回復力があります。また、価値成長が必ずしも量成長と一対一で追跡しない理由も説明しています。コートジボワールの配電盤(DB)市場では、タイプミックスは上流配電盤における収益集中と下流配電盤における設置モメンタムの間の明確な分割を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:従来型配電盤がシェアを維持しながらスマート配電盤が規制用途で地位を確立

従来型配電盤は2025年のコートジボワール配電盤(DB)市場規模の74.2%を占め、価格、施工業者の習熟度、および簡単な設置が依然としてほとんどの購買決定を形成していることを確認しています。これは住宅プロジェクト、小規模商業サイト、および高度な監視が不可欠でない多くの定期的な更新作業においてデフォルトの選択肢であり続けています。従来型製品はまた、より少ない専門的な試運転と設置後のデジタルサポートを必要とするため、国の現在のサービス環境にもより適合しています。この利点は、メンテナンスネットワークが薄い主要都市圏以外で特に重要です。これらの理由から、従来型配電盤は予測期間を通じてより大きなシェアを維持し続けるでしょう。

スマートまたはIoT対応配電盤は依然として最も速く動く技術層であり、2031年にかけてCAGR 11.2%で成長すると予測されています。その採用は、ユーザーがより優れた可視性、リモートアラート、およびより優れた負荷管理からの収益を測定できる場所で最も強くなっています。電力会社グレードのプロジェクト、産業パーク、プレミアムオフィス、および再生可能エネルギーインターフェースが主な初期ユースケースです。なぜなら、これらの設定では稼働停止と電力品質がより重要だからです。成長経路はまた、国の強力なスマートメーターベースによっても支持されており、これにより配電レベルでのデジタル統合が完全なアナログ環境よりも実用的になっています。これはコスト障壁を取り除くものではありませんが、規制された高負荷アプリケーションでの機能性の正当化を容易にします。

技術の分割は重要な価格的影響も持っています。従来型配電盤は増分ユニットの大きなシェアを牽引しますが、スマート配電盤は市場のより正式な側での製品仕様、サプライヤーのポジショニング、およびマージン構造に影響を与えます。これは、技術移行が顧客グループや地域によって均一ではないことを意味します。コートジボワールの配電盤(DB)市場では、技術採用は従来型製品からの完全な移行というよりも、運用上のケースがすでに明確な場所での選択的なデジタル層化に関するものです。このパターンにより、デジタル機能がより利用可能になっても、2031年まで技術ミックスは不均一なままとなるでしょう。

取付タイプ別:壁掛け型配電盤がベースラインを設定し、床置き型ユニットが産業負荷とともに増加

壁掛け型配電盤は2025年の市場の63.1%を占め、住宅、小規模商業ユニット、軽工業設定における最も一般的な設置プロファイルへの適合を反映しています。そのシェアは、設置の容易さ、より低いスペース要件、および標準的な建物レイアウトでのより簡単な設置によって支持されています。これにより、プロジェクトスピードが複雑な内部配置よりも重要な大量カテゴリーにおける実用的なデフォルトとなっています。このセグメントはまた、住宅および都市周辺部の設定で追加または更新されている多数の小規模接続からも恩恵を受けています。この広い互換性により、壁掛け型ユニットは市場のベースラインの中心に位置し続けています。

床置き・自立型配電盤は、産業・電力会社の設置がより大きな定格、より高い回路密度、およびモジュール構成のためのより大きな余地を必要とするため、2031年にかけてCAGR 8.1%で成長すると予測されています。これらの製品は、より高いアンペア容量、より高度な分離、およびより精巧な内部トポロジーを必要とする施設により適しています。産業パークとプロセス産業が最も明確な需要ドライバーです。なぜなら、複数のフィーダーと将来の負荷拡張を処理できる配電盤が必要だからです。これは、国内オペレーターが製造、バスバー作業、および機能試験能力に投資すれば、ローカルの付加価値が深まる可能性がある数少ない分野の一つです。現時点では、そのギャップは依然として、より複雑なプロジェクトにおける輸入または国際的に指定されたシステムを優位に立たせています。

取付の分割はまた、エンドユーザーミックスが製品設計の選択をどのように形成するかも示しています。壁掛け型ユニットは標準化された繰り返し可能なプロジェクトに対応し、床置き型システムはカスタムエンジニアリングと重負荷アプリケーションに対応します。この違いは販売価格だけでなく、リードタイム、サービス要件、および製品が販売されるチャネルにも影響します。コートジボワールの配電盤(DB)市場では、取付タイプは大量設置需要と仕様主導の調達の間の分割の有用な代理指標として機能します。また、能力が向上した場合に国内組立がどこで拡大できるかも示しています。

エンドユーザー別:商業が現在の価値をリードし、住宅が最速の拡大を牽引

商業は2025年の収益の36.3%を占め、正式な建設パイプラインにおけるオフィス、小売施設、ホスピタリティ資産、および公共建物の集中を反映しています。これらのサイトは通常、MDBおよびSMDB設置の組織化された階層を必要とし、より小規模な住宅工事と比較して平均プロジェクト価値を高めます。商業需要はまた、より明確な仕様と正式な施工業者チャネルを通じて動く傾向があり、ブランド製品とより構造化された調達を支持しています。これにより、このセグメントは国における収益品質とサプライヤーの可視性の両面で重要となっています。より広い設置ベースが拡大し続ける中でも、現在最も強い価値プールであり続けています。

住宅は2031年にかけてCAGR 9.0%で成長すると予測されており、コートジボワールの配電盤(DB)市場において最も速く成長するエンドユーザーカテゴリーとなっています。主なドライバーは、設置あたりの高いユニット価値ではなく、接続数と住居ユニット数の増加です。手頃な価格の住宅、都市周辺部の高密度化、およびアクセスと供給品質の改善を推進する継続的な取り組みが、このセグメントの最終配電盤需要を支持しています。これにより、個々のシステム仕様が比較的シンプルなままであっても、量の拡大が強く維持できる市場が形成されます。住宅の成長は、したがってユニット需要、設置業者の活動、および繰り返しの更新需要の中心となっています。

産業ユーザーは、住宅のユニット数に匹敵しなくても、より大きくより複雑な配電盤システムを購入するため、依然として非常に重要です。電力会社もまた、デジタルネットワーク管理とメータリングコンプライアンスにより、正式なプロジェクトにおけるスマート対応配電盤の早期採用者となる可能性が高いため重要です。これは、単一のエンドユーザーグループが全体の機会を定義するわけではないことを意味します。代わりに、価値リーダーシップと量リーダーシップは市場の異なる部分に位置しています。コートジボワールの配電盤(DB)市場は、したがって商業・産業プロジェクトが価値を提供し、住宅需要が最強の成長モメンタムを提供するという構造に引き続き依存するでしょう。

地理的分析

大アビジャンは、国の主要港、最大のオフィス集積、最も密な産業基盤、および新規正式建設の大きなシェアを組み合わせているため、中核的な需要センターであり続けています。コートジボワールの配電盤(DB)市場は、より高い建物密度とより大きな接続負荷がMDBおよびSMDBシステムへのより頻繁な需要を生み出すため、この都市圏に最も集中しています。アビジャンはまた、負荷の上昇に伴い成熟した都市ネットワークがアップグレードを必要とするため、新規設置需要だけでなく更新・強化需要の高いシェアも担っています。これにより、この都市はプレミアムプロジェクト供給と定期的なパネル更新の両面で重要であり続けています。都市のミックスはまた、標準化製品とカスタムアセンブリの両方で施工業者に迅速に対応できるサプライヤーを優位に立たせています。

アビジャン内の商業回廊と産業地区が注文の技術的ミックスを形成しています。オフィス、ホスピタリティ、小売、および公共行政サイトは通常、より小規模な地方都市資産よりも多層的な配電構造を必要とします。産業クラスターは、より大きなエンクロージャー、より高い定格、およびより詳細な内部分離への需要をさらに追加します。この都市はまた、輸入電気製品の主要な入口ポイントであり続けており、流通、在庫、およびアフターサポートにおけるその役割を強化しています。このチャネルの優位性は、プロジェクトのタイムラインが逼迫している場合に迅速な納品が仕様選択に影響を与えるため重要です。

地方都市は、新たな電力・産業投資が首都を超えて広がるにつれて重みを増しています。ブアケ、サンペドロ、ヤムスクロ、フェルケセドゥグ、およびその他の新興ノードは、産業パーク、物流資産、および公共インフラが正式な電気調達の地理を広げているため注目を集めています。PEIA開発モデルは、単一の都市中心部以外に構造化された産業立地を創出することでこのシフトを支持しています。これらの立地は、テナント操業のための内部パネル化だけでなく、上流の配電アキテクチャも必要とするため重要です。この二次的な需要センターのネットワークが拡大するにつれて、国の調達マップは単一の大都市圏への依存度が低下します。

農村および都市周辺部は異なる需要プロファイルを形成しています。ここでは、配電盤の要件は、ローカルサービス条件に適した低アンペア容量、よりシンプルな単相レイアウト、および屋外定格エンクロージャーを含む可能性が高くなっています。MCCコンパクトは、自動化、スマートグリッド、農村延伸、およびオフグリッド電化のマスタープランの準備を支援するため、この文脈で重要です。これらはすべて、最大都市以外の将来の調達パターンに影響を与えるでしょう。コートジボワールの配電盤(DB)市場は、したがって高付加価値の都市需要とより広いが単純な農村・都市周辺部の設置の間に明確な地理的分割があります。

競争環境

コートジボワールの配電盤(DB)市場は、グローバルブランドがより正式で高仕様の需要の端を担い、より広いローカル層が対応力、カスタマイズ、および価格で競争するという二重構造を持っています。Schneider Electric、Legrand、ABB、Siemens、およびHagerは、プレミアムプロジェクトおよび確立された電気ディストリビューターに関連するサプライ関係において引き続き存在感を示しています。SOCOMELEC IVOIRE、SERELEC、SOGELEC、PIGELEC、SIMELECなどの国内ブランドは、顧客により近い場所で働き、エンクロージャー形式をローカルニーズに適応させることで競争圧力を加えています。これにより、市場は緊密に統合されているわけでも完全にコモディティ化されているわけでもない状態が形成されています。プレミアム仕様、チャネルリーチ、および認証が重要ですが、サービス速度と現地でのアセンブリサポートも同様に重要です。

コンプライアンスは、より大きな国際サプライヤーにとって最も明確な優位性の一つであり続けています。系統接続調達は、承認された技術標準とメータリング互換性を重視する規制構造の下で機能しており、これにより認証の深度が強いサプライヤーが自然に優位に立ちます。これにより、未認証の輸入品は、初期価格が低くても規制されたプロジェクトで競争することが難しくなります。また、大手ブランドが電力会社、産業プロジェクト、およびその他の高仕様アプリケーションで最も強い理由も説明しています。コートジボワールの配電盤(DB)市場では、コンプライアンスは競争を排除するものではありませんが、その競争が最も激しくなる場所を形成しています。

主要企業の戦略的向は、複数の価格帯でシェアを守る明確な取り組みを示しています。Schneider Electricは、中間市場の需要に対応し、低コスト輸入品により直接的に対抗するために西アフリカでGoPactシリーズを導入しました。同社はまた、安全性、デジタル化、および接続性がより重要な高級産業・電力会社ユースケース向けに、2025年8月にMasterPacT MTZ Activeサーキットブレーカーを発売しました。2025年8月には、DBSeT オールインワンデジタルパネルボードも導入し、上流スイッチギアだけでなくよりスマートな下流配電盤形式への関心の高まりを示しました。これらの動きは、主要サプライヤーがプレミアムポジショニングのみに依存するのではなく、コスト意識の高い購買者からデジタル的に高度なユーザーまでの完全な階段を構築していることを示唆しています。

基本的なエンクロージャー作業を超えて移行できる国内オペレーターには、依然としてホワイトスペースの機会が存在します。一つの機会は、より強力な監視能力を持つ中程度の電流定格を必要とする産業テナント向けのローカル組立スマート配電盤にあります。もう一つは、深い社内エンジニアリングなしに迅速な電気完成を望む住宅開発業者向けの事前配線済み最終配電盤サブアセンブリにあります。コートジボワールの配電盤(DB)市場は、したがってグローバルブランドが認証システムで強みを維持しながら、ローカル企業がカスタマイズ、アセンブリ、およびプロジェクト対応力を中心に拡大するという混合競争プロファイルを維持する可能性が高いです。

コートジボワール配電盤産業リーダー

Schneider Electric SE

Legrand SA

ABB Ltd.

Hager Group

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:SUCAF-CIはニアカラ施設での現地太陽光容量を8 MWpに向けて拡大し、エネルギーミックスへの太陽光貢献度25%超を目標とし、系統引き込みを削減するとともに、ハイブリッド系統・太陽光供給のための施設の既存配電盤アーキテクチャの再構成を示唆しています。

- 2025年8月:IFCとコートジボワール政府は、世界銀行スケーリング・ソーラープログラムの下、kWhあたりEUR 0.032〜0.033の記録的な低関税で合計80 MWの系統連系太陽光発電設備2基の落札者としてInfinity Power Holdingを発表し、2026年3月までに建設を開始し2026年末までの完成を目標としています。

コートジボワール配電盤市場レポートの範囲

配電盤(DB)は、電気パネル、ブレーカーボックス、またはヒューズボックスとも呼ばれ、電気システムの中核コンポーネントとして機能します。電力網から主電源を受け取り、それをより小さな補助回路に分配することで、建物内の照明、コンセント、および電気機器への安全かつ効率的な電力供給を確保します。

コートジボワール配電盤市場は、タイプ、技術、取付タイプ、およびエンドユーザーによってセグメント化されています。タイプ別では、主配電盤(MDB)、サブメイン配電盤(SMDB)、および最終配電盤(FDB)にセグメント化されています。技術別では、従来型配電盤およびスマート・IoT対応配電盤にセグメント化されています。取付タイプ別では、壁掛け型および床置き・自立型システムにセグメント化されてます。エンドユーザー別では、電力、産業、商業、および住宅セクターにセグメント化されています。各セグメントの市場規模および予測は、金額(米ドル)を基準に算出されています。

| 主配電盤(MDB) |

| 副主配電盤(SMDB) |

| 最終配電盤(FDB) |

| 従来型配電盤 |

| スマート・IoT対応配電盤 |

| 壁掛け型 |

| 床置き・自立型 |

| 電力会社 |

| 産業 |

| 商業 |

| 住宅 |

| タイプ別 | 主配電盤(MDB) |

| 副主配電盤(SMDB) | |

| 最終配電盤(FDB) | |

| 技術別 | 従来型配電盤 |

| スマート・IoT対応配電盤 | |

| 取付タイプ別 | 壁掛け型 |

| 床置き・自立型 | |

| エンドユーザー別 | 電力会社 |

| 産業 | |

| 商業 | |

| 住宅 |

レポートで回答される主要な質問

コートジボワール配電盤(DB)市場の現在の規模はどのくらいですか?

コートジボワール配電盤(DB)市場は2026年に1,735万USDに達し、CAGR 6.98%で2031年までに2,431万USDに達すると予測されています。

コートジボワールで需要をリードしている製品タイプはどれですか?

主配電盤(MDB)は2025年に41.3%のシェアで収益をリードしました。なぜなら、商業、産業、および電力会社連系電気システムの主要な引込ポイントであり続けているからです。

最も速く成長している技術セグメントはどれですか?

スマートまたはIoT対応配電盤は、スマートメーター使用の増加とデジタル監視ニーズの高まりに支えられ、2031年にかけてCAGR 11.2%で成長すると予測されています。

なぜ住宅需要がこれほど急速に増加しているのですか?

住宅は、手頃な価格の住宅供給、都市周辺部の拡大、および継続的な接続成長がユニットレベルの設置を増加させているため、2031年にかけてCAGR 9.0%で成長すると予測されています。

なぜアビジャンはサプライヤーにとってこれほど重要なのですか?

大アビジャンは、港へのアクセス、オフィス開発、産業密度、および更新・強化工事の大きなシェアを組み合わせているため、最大の需要センターであり続けています。

製造業者と販売業者にとっての主なリスクは何ですか?

輸入依存は最も明確な近期リスクであり続けています。なぜなら、高度な部品が依然として海外供給に大きく依存しており、コスト、リードタイム、およびプロジェクトスケジューリングに影響を与えるからです。

最終更新日: