Marktgröße und Marktanteil für Verteilertafeln in der Elfenbeinküste

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

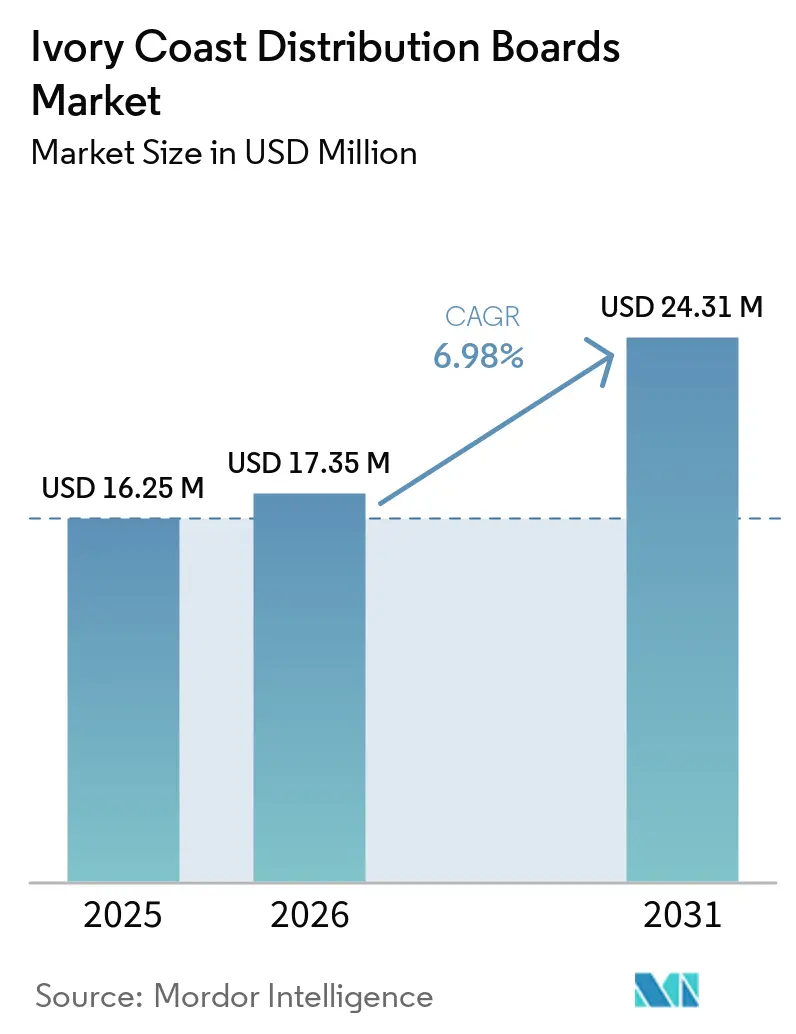

| Marktgröße im Basisjahr (2025) | 16.25 Millionen US-Dollar |

| Marktgröße (2026) | 17.35 Millionen US-Dollar |

| Marktgröße (2031) | 24.31 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Verteilertafeln in der Elfenbeinküste von Mordor Intelligence

Die Marktgröße für Verteilertafeln in der Elfenbeinküste wird auf 16,25 Millionen USD im Jahr 2025, 17,35 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 24,31 Millionen USD erreichen, mit einer CAGR von 6,98 % von 2026 bis 2031. Der Markt für Verteilertafeln in der Elfenbeinküste wird durch eine deutliche Verlagerung von der Erstversorgung mit Strom hin zur Netzverstärkung, Verbesserung der Zuverlässigkeit und Ersatznachfrage unterstützt, da sich das nationale Stromsystem der Vollversorgung annähert. Die Stromnachfrage in Côte d'Ivoire wächst durchschnittlich um 8 % pro Jahr, was den Druck auf Leitungen, Umspannwerke und Endverbraucher-Verteilungsanlagen aufrechthält, selbst wenn das Anschlusswachstum beginnt, sich zu stabilisieren.[1]République de Côte d'Ivoire, "Wachstum der Stromnachfrage," Portail de l'Économie Ivoirienne, economie-ivoirienne.ci Große öffentliche Energiepläne, industrielle Ausbauprojekte und neue solargebundene Netzschnittstellen erweitern die Anzahl der Installationspunkte, die Verteilertafeln erfordern, von Fabrikeintrittspunkten bis hin zu lokalen Verteilungsknoten. Der Markt für Verteilertafeln in der Elfenbeinküste profitiert auch von strengeren technischen Compliance-Anforderungen in regulierten Kanälen, was zertifizierte Lieferanten begünstigt und den Spielraum für nicht zertifizierte Billigprodukte bei formellen Ausschreibungen einschränkt. Gleichzeitig verlangsamen Importabhängigkeit, Kostendruck bei intelligenten Produkten und die Komplexität der Netzanschlussgenehmigungen einige Kaufentscheidungen und verschieben einen Teil des Erneuerungszyklus in spätere Jahre.

Wichtigste Erkenntnisse des Berichts

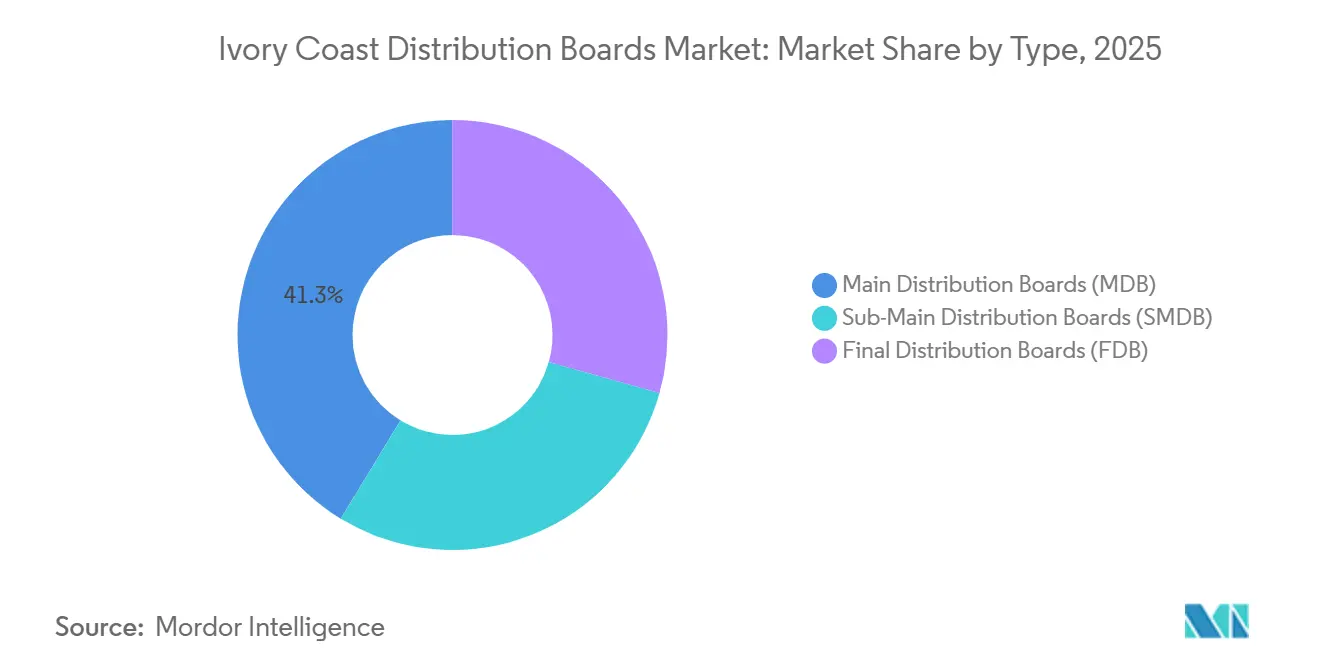

- Nach Typ hielten Hauptverteilertafeln im Jahr 2025 einen Umsatzanteil von 41,3 %, während Endverteilertafeln bis 2031 voraussichtlich mit einer CAGR von 8,8 % wachsen werden.

- Nach Technologie entfielen im Jahr 2025 74,2 % des Marktanteils für Verteilertafeln in der Elfenbeinküste auf konventionelle Tafeln, während intelligente oder IoT-fähige Tafeln bis 2031 voraussichtlich mit einer CAGR von 11,2 % wachsen werden.

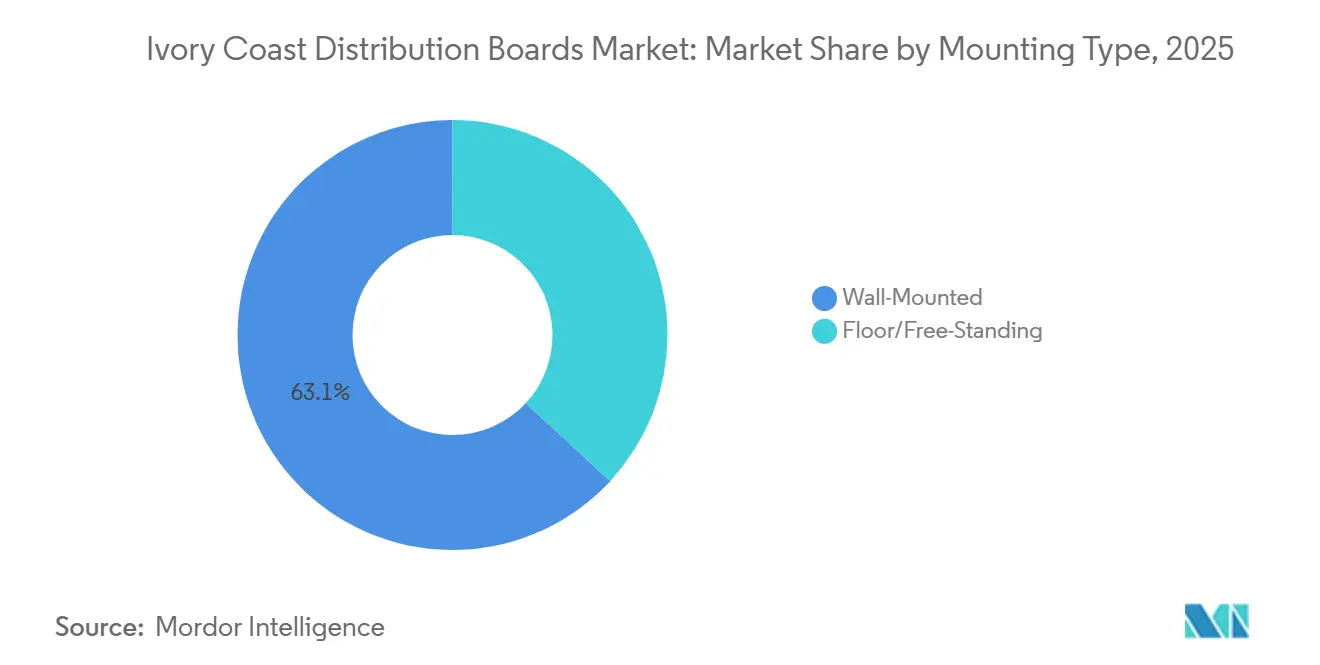

- Nach Montagetyp hielten wandmontierte Tafeln im Jahr 2025 einen Anteil von 63,1 %, während Boden- oder Standtafeln bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen werden.

- Nach Endverbraucher hielt der gewerbliche Sektor im Jahr 2025 einen Anteil von 36,3 %, während der Wohnbereich bis 2031 voraussichtlich mit einer CAGR von 9,0 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Verteilertafeln in der Elfenbeinküste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Baugetriebener gewerblicher und wohnwirtschaftlicher Ausbau | +1.8% | National, mit frühen Gewinnen in Abidjan, Bouaké, Yamoussoukro | Kurzfristig (≤ 2 Jahre) |

| Wachstum der industriellen und gewerblichen Elektrifizierung | +1.4% | National, konzentriert in PEIA Abidjan, Ferkessédougou, San Pedro | Mittelfristig (2–4 Jahre) |

| Netzverstärkung und Ausbau des ländlichen und städtischen Netzes | +1.2% | National, ländliche Einzugsgebiete und Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Intelligente Zähler und digitale Leistungsüberwachung | +0.7% | Konzentriert im städtischen Kern von Abidjan, Ausbreitung auf gewerbliche und industrielle Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Offener Netzzugang für berechtigte Kunden mit mehr als 10 GWh Verbrauch | +0.4% | National, frühe Gewinne für industrielle Großverbraucher | Langfristig (≥ 4 Jahre) |

| Solare Nachrüstungen und Integration der Eigenstromerzeugung im gewerblichen und industriellen Bereich | +0.6% | National, gewerbliche und industrielle Knotenpunkte in Abidjan und agroindustriellen nördlichen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Baugetriebener gewerblicher und wohnwirtschaftlicher Ausbau

Die Bautätigkeit erzeugt eine mehrschichtige Nachfrage nach Verteilertafeln, da dasselbe Projekt häufig Endverteilertafeln, Unterverteilertafeln und Hauptverteilertafeln an verschiedenen elektrischen Punkten erfordert. Im Markt für Verteilertafeln in der Elfenbeinküste verkürzt dieses Muster den Abstand zwischen dem Baufortschritt und der elektrischen Beschaffung, da Bauträger zunehmend vollständige Tafelpakete früh im Bauzyklus festlegen. Sozialer Wohnungsbau, periurbane Verdichtung und gemischt genutzte Entwicklungen begünstigen auch Standardlayouts, die von einem Standort zum nächsten mit begrenztem Neudesign wiederholt werden können. Dies unterstützt eine schnellere Bestellung von wandmontierten und vorkonfigurierten Produkten, insbesondere in Wohnblöcken und kleineren Gewerbegebäuden. Es verbessert auch die Position von Lieferanten, die fertig konfigurierte Systeme liefern können, anstatt nur Einzelkomponenten. Das Ergebnis ist ein Markt, in dem das Installationsvolumen nicht nur mit neuer Nutzfläche steigt, sondern auch mit der Anzahl der angeschlossenen Einheiten und Einspeisepunkte innerhalb jeder Entwicklung.

Wachstum der industriellen und gewerblichen Elektrifizierung

Die industrielle Elektrifizierung schafft eine höherwertige Nachfrage, da Fabriken, Logistikplattformen und Prozessanlagen größere Nennleistungen und komplexere Verteilungsarchitekturen erfordern. Der Markt für Verteilertafeln in der Elfenbeinküste verzeichnet diesen Effekt am deutlichsten rund um strukturierte Industrieplattformen, wo jeder Mieter eine eigene Einspeisung und interne Verteilungsstruktur benötigt. Der Industriepark PEIA, der im Januar 2024 mit einer Gesamtinvestition von 316 Millionen USD den Betrieb aufnahm, vereint Agroverarbeitung, Baumaterialien, Pharmazeutika und Logistik in einem Betriebscluster. Dies erhöht die Nachfrage nach Hauptverteilertafel- und Unterverteilertafel-Systemen an Fabrikeingängen, internen Prozesszonen und Servicegebäuden. Das jährliche Stromnachfragewachstum von 8 % deutet auch auf eine anhaltende Leistungsintensität produktiver Nutzer hin, was den Fall für zusätzliche Verteilungskapazität und wiederkehrende Ersetzungen stark hält. Industrielle und gewerbliche Nutzer bleiben daher wichtig für den durchschnittlichen Verkaufswert, auch wenn Wohneinheiten für mehr physische Tafeln sorgen.

Netzverstärkung und Ausbau des ländlichen und städtischen Netzes

Die Netzverstärkung erweitert die Anzahl der Netzpunkte, die neue oder aufgerüstete Verteilertafeln benötigen, insbesondere dort, wo das städtische Lastwachstum schneller vorangeschritten ist als frühere Auslegungsannahmen. Der Markt für Verteilertafeln in der Elfenbeinküste profitiert davon, weil jeder Verstärkungsschritt, von sekundären Verteilungsknoten bis hin zu öffentlichen Dienstleistungsanschlüssen, ein separates Installationsereignis und keinen einzigen Systemkauf darstellt. Der Kompakt der Millennium Challenge Corporation (MCC) unterstützt Automatisierung, intelligente Netze, ländliche Erweiterung und netzunabhängige Elektrifizierungsplanung, was die Beschaffungsanforderungen für zukünftige Netzknoten und lokale Servicepunkte prägen wird.[2]Millennium Challenge Corporation, "Regionaler Energiekompakt Côte d'Ivoire," MCC, mcc.gov Die ländliche Erweiterung verändert auch den Nachfragemix, da Gemeinschaftstransformatorpunkte und vereinfachte lokale Netze typischerweise geringer bewertete, aber zahlreichere Tafelinstallationen erfordern. In Städten tendiert die Verstärkungsarbeit aufgrund der dichteren gewerblichen Last zu höher bewerteten Baugruppen und strukturierteren Schutzkonzepten. Dieses duale Muster ermöglicht es dem Markt, gleichzeitig in Stückvolumen und technischer Tiefe zu wachsen.

Intelligente Zähler und digitale Leistungsüberwachung

Die digitale Zählererfassung macht die Intelligenz von Verteilerschränken relevanter, da der Wert der Sichtbarkeit auf Einspeisungsebene steigt, sobald die Endpunkte bereits digitalisiert sind. Der Markt für Verteilerschränke (VS) an der Elfenbeinküste verzeichnet nun eine stärkere Nachfrage nach intelligenzfähigen Schränken in Versorgungs-, Industrie- und hochwertigen Gewerbeumgebungen, in denen Lastdaten Wartung und Betriebszeit verbessern können. Die Compagnie Ivoirienne d'Électricité (CIE) erklärte auf der SIREXE 2024, dass 75 % ihrer Kunden bereits intelligente Zähler verwenden, weitere 10 % Fernzähler nutzen und der Rest sich in einer aktiven Migration befindet. Diese installierte Basis gibt intelligenten Schränken eine praktischere Rolle, da sie Verteilungsknoten mit einer bereits digitalisierten Zählumgebung verbinden können. Die von der International Finance Corporation (IFC) unterstützte Scaling-Solar-Auszeichnung für eine Kapazität von 80 MW im August 2025, mit Baubeginn bis März 2026, unterstützt ebenfalls den Bedarf an intelligenteren Netzschnittstellengeräten an Standorten mit intermittierender Erzeugung. Intelligente Produkte werden weiterhin auf regulierte und höherwertige Projekte konzentriert bleiben, da der Aufpreis bei preissensiblen Segmenten erheblich ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importabhängigkeit bei kritischen elektrischen Komponenten | -1.1% | National, höchste Exposition bei großen Infrastrukturprojekten des öffentlichen Sektors | Kurzfristig (≤ 2 Jahre) |

| Hohe Lebenszykluskosten und Wartungskosten | -0.8% | National, am stärksten in ländlichen und sekundären städtischen Installationen | Mittelfristig (2–4 Jahre) |

| Netzanschlussvorschriften und Zertifizierungsaufwand | -0.5% | National, konzentriert bei Hochspannungs- und Intelligente-Tafel-Installationen | Mittelfristig (2–4 Jahre) |

| Begrenzte lokale Integrationstiefe für intelligente Tafeln | -0.4% | National, konzentriert in Abidjan und sekundären städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importabhängigkeit bei kritischen elektrischen Komponenten

Die Importabhängigkeit bleibt eine direkte Einschränkung, da die meisten fortschrittlichen Tafelkomponenten noch aus dem Ausland stammen. Im Markt für Verteilertafeln in der Elfenbeinküste schafft dies eine Anfälligkeit gegenüber Lieferverzögerungen, Lieferantenvorlaufzeiten und Wechselkursdruck bei Artikeln, die über USD-lastige Handelskanäle bezogen werden. Das Problem ist bei formellen Infrastrukturprojekten deutlicher sichtbar, da Beschaffungsfenster festgelegt sind, während Lieferpläne für wichtige elektrische Komponenten variieren können. Die Handelspolitik könnte den Kostendruck langfristig reduzieren, aber spezialisierte Baugruppen und zertifizierte Schaltanlagen werden kurzfristig weniger Entlastung erfahren als einfachere Zolltarifpositionen. Die lokale Aktivität konzentriert sich weiterhin auf die Anpassung von Gehäusen und grundlegende Wertschöpfung statt auf tiefere Ingenieur- oder Prüfkapazitäten. Dies macht öffentliche und industrielle Käufer anfällig für wiederkehrende Beschaffungsengpässe, wenn die Nachfrage steigt oder Projektzeitpläne sich verkürzen.

Hohe Lebenszykluskosten und Wartungskosten

Die Betriebsbedingungen hemmen auch Aufrüstungen, da die Lebenszykluskosten für viele Käufer genauso wichtig sind wie die Anschaffungskosten. Der Markt für Verteilertafeln in der Elfenbeinküste steht vor diesem Problem in küstennahen Feuchtigkeitszonen, staubigen Binnengebieten und überlasteten Netzen, wo der Komponentenverschleiß schneller steigen kann als geplante Wartungszyklen. Kleinere Käufer reagieren oft mit der Wahl einfacherer konventioneller Tafeln, die günstiger zu ersetzen sind, auch wenn sie weniger Überwachungsvorteile bieten. Diese Kostenlogik verlangsamt den Übergang zu Premium-Intelligenzprodukten außerhalb erstklassiger gewerblicher und Versorgungsinstallationen. Die Serviceabdeckung und der Ersatzteilzugang bleiben außerhalb von Abidjan ungleichmäßig, was das Vertrauen in höherwertige Systeme verringert, die auf stärkeren Kundendienst angewiesen sind. Das Ergebnis ist ein Markt, in dem Käufer den technischen Wert der intelligenten Überwachung erkennen mögen, Aufrüstungen jedoch weiterhin verzögern, weil die Gesamtbetriebskosten schwer zu absorbieren bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hauptverteilertafeln verankern den Umsatz, während Endverteilertafeln das Volumen antreiben

Hauptverteilertafeln hielten im Jahr 2025 einen Marktanteil von 41,3 % im Markt für Verteilertafeln in der Elfenbeinküste, was ihre Rolle als erster organisierter Einspeisepunkt in Gewerbegebäuden, Industriestandorten und versorgungsgebundenen Installationen widerspiegelt. Dieser Anteil ist mehr an die Systemwichtigkeit und Nennleistungsintensität als an die Stückzahl gebunden, da eine Hauptverteilertafel oft eine viel größere elektrische Architektur darunter verankert. In der Praxis hält dies die Nachfrage nach Hauptverteilertafeln eng mit Projekten verbunden, die eine klare Lasttrennung, Schutzkoordination und strukturierte nachgelagerte Weiterleitung erfordern. Formelle Beschaffungen tendieren auch dazu, in dieser Kategorie etablierte Spezifikationen zu bevorzugen, was die Position größerer globaler Marken bei höherwertigen Projekten stärkt. Infolgedessen bleiben Hauptverteilertafeln der Wertanker des Portfolios, auch wenn andere Tafeltypen in größeren physischen Stückzahlen verkauft werden.

Unterverteilertafeln gewinnen weiter an Relevanz, da Projekte mehrschichtiger und vertikal organisierter innerhalb desselben Standorts werden. Mehrmieter-Gewerbegebäude, gemischt genutzte Blöcke und Industriegelände benötigen diese Zwischenschicht, um Lasten nach Etage, Funktion oder Prozesslinie zu trennen. Das macht Unterverteilertafeln wichtig in wachsenden städtischen Clustern, wo das elektrische Design stärker segmentiert ist als bei freistehenden oder niedrigen Gebäuden. Endverteilertafeln werden jedoch bis 2031 voraussichtlich mit einer CAGR von 8,8 % wachsen, was zeigt, wie sehr die Expansionsgeschichte nun durch die Anzahl der Anschlüsse und nicht nur durch Großkapazitätsprojekte geprägt wird. Sozialer Wohnungsbau und Kleinunternehmensprojekte unterstützen dieses Muster, da jede neue Einheit in der Regel eine eigene Endverteilertafel benötigt, auch wenn ihre Last bescheiden bleibt. Das schnellste Wachstum liegt daher am unteren Ende der Systemhierarchie, während der höchste Einzelprojektwert weiterhin oben liegt.

Hauptverteilertafeln profitieren auch von der Art und Weise, wie Versorgungsunternehmen und Industriebetreiber Compliance und Zuverlässigkeit handhaben. Wo das Ausfallrisiko hoch ist, sind Käufer weniger bereit, bei Schutzqualität, Gehäusefestigkeit und Zertifizierung Kompromisse einzugehen. Dieses Kaufverhalten macht das Typsegment widerstandsfähiger als Rohstoffkategorien in Zeiten des Preisdrucks. Es hilft auch zu erklären, warum das Wertwachstum nicht immer eins zu eins mit dem Volumenwachstum übereinstimmt. Im Markt für Verteilertafeln in der Elfenbeinküste zeigt der Typmix daher eine klare Aufteilung zwischen Umsatzkonzentration bei vorgelagerten Tafeln und Installationsdynamik bei nachgelagerten Tafeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Konventionelle Tafeln halten den Marktanteil, während intelligente Tafeln in regulierten Anwendungsfällen an Boden gewinnen

Konventionelle Tafeln machten im Jahr 2025 74,2 % der Marktgröße für Verteilertafeln in der Elfenbeinküste aus, was bestätigt, dass Preis, Vertrautheit der Auftragnehmer und unkomplizierte Installation die meisten Kaufentscheidungen weiterhin prägen. Dies bleibt die Standardwahl für Wohnprojekte, kleinere Gewerbestandorte und viele routinemäßige Ersatzarbeiten, bei denen eine erweiterte Überwachung nicht wesentlich ist. Konventionelle Produkte passen auch besser zur aktuellen Serviceumgebung des Landes, da sie weniger spezialisierte Inbetriebnahme und weniger digitale Unterstützung nach der Installation erfordern. Dieser Vorteil ist besonders relevant außerhalb der großen städtischen Zentren, wo Wartungsnetze dünner sind. Aus diesen Gründen werden konventionelle Tafeln den größeren Anteil während des Prognosezeitraums halten.

Intelligente oder IoT-fähige Tafeln sind weiterhin die schneller wachsende Technologieschicht und werden bis 2031 voraussichtlich mit einer CAGR von 11,2 % wachsen. Ihre Einführung ist am stärksten dort, wo Nutzer die Rendite aus besserer Transparenz, Fernalarmen und besserem Lastmanagement messen können. Versorgungsprojekte, Industrieparks, Premium-Büros und Schnittstellen für erneuerbare Energien sind die wichtigsten frühen Anwendungsfälle, da Ausfallzeiten und Stromqualität in diesen Umgebungen mehr zählen. Der Wachstumspfad wird auch durch die starke Basis intelligenter Zähler im Land unterstützt, was die digitale Integration auf Verteilungsebene praktischer macht als in einer vollständig analogen Umgebung. Das beseitigt nicht die Kostenbarriere, macht die Funktionalität aber leichter zu rechtfertigen in regulierten und hochlastigen Anwendungen.

Die Technologieaufteilung hat auch eine wichtige Preiskonsequenz. Konventionelle Tafeln werden einen großen Anteil der inkrementellen Einheiten antreiben, doch intelligente Tafeln werden die Produktspezifikation, Lieferantenpositionierung und Margenstruktur im formelleren Ende des Marktes beeinflussen. Das bedeutet, dass der Technologieübergang nicht einheitlich über Kundengruppen oder Geografien hinweg verlaufen wird. Im Markt für Verteilertafeln in der Elfenbeinküste geht es bei der Technologieeinführung daher weniger um eine vollständige Abkehr von konventionellen Produkten als vielmehr um eine selektive digitale Schichtung, wo der betriebliche Anwendungsfall bereits sichtbar ist. Dieses Muster wird den Technologiemix bis 2031 ungleichmäßig halten, auch wenn digitale Funktionen zunehmend verfügbar werden.

Nach Montagetyp: Wandmontierte Tafeln setzen den Basisstandard, während Standgeräte mit industrieller Last zunehmen

Wandmontierte Tafeln repräsentierten im Jahr 2025 63,1 % des Marktes, was ihre Eignung für die häufigsten Installationsprofile in Wohnhäusern, kleinen Gewerbeeinheiten und leichten Industrieumgebungen widerspiegelt. Ihr Anteil wird durch einfache Platzierung, geringere Platzanforderungen und einfachere Installation in Standardgebäudelayouts unterstützt. Dies macht sie zur praktischen Standardlösung in hochvolumigen Kategorien, wo Projektgeschwindigkeit wichtiger ist als komplexe interne Anordnung. Das Segment profitiert auch von der großen Anzahl kleinerer Anschlüsse, die in Wohn- und periurbanen Umgebungen hinzugefügt oder aufgerüstet werden. Diese breite Kompatibilität hält wandmontierte Einheiten zentral für den Marktbasisstandard.

Boden- oder Standtafeln werden bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen, da industrielle und Versorgungsinstallationen größere Nennleistungen, mehr Schaltkreisdichte und mehr Raum für modulare Konfiguration erfordern. Diese Produkte sind besser für Anlagen geeignet, die höhere Stromstärken, fortschrittlichere Trennung und eine aufwändigere interne Topologie benötigen. Industrieparks und Prozessindustrien sind die deutlichsten Nachfragetreiber, da sie Tafeln benötigen, die mehrere Einspeisepunkte und zukünftige Laststeigerungen bewältigen können. Dies ist einer der wenigen Bereiche, in denen die lokale Wertschöpfung vertieft werden könnte, wenn inländische Betreiber in Fertigung, Sammelschienentechnik und Funktionsprüfkapazitäten investieren. Derzeit begünstigt diese Lücke weiterhin importierte oder international spezifizierte Systeme bei komplexeren Projekten.

Die Montageaufteilung zeigt auch, wie der Endverbrauchermix die Produktdesignentscheidungen prägt. Wandmontierte Einheiten passen zu standardisierten, wiederholbaren Projekten, während Standgeräte zu maßgeschneiderter Technik und schwereren Anwendungen passen. Dieser Unterschied beeinflusst nicht nur den Verkaufspreis, sondern auch Vorlaufzeiten, Serviceanforderungen und den Kanal, über den Produkte verkauft werden. Im Markt für Verteilertafeln in der Elfenbeinküste dient der Montagetyp daher als nützlicher Indikator für die Kluft zwischen Masseninstallationsnachfrage und spezifikationsgesteuerter Beschaffung. Er zeigt auch, wo die inländische Montage ausgebaut werden könnte, wenn die Kapazitäten sich verbessern.

Nach Endverbraucher: Gewerbe führt den aktuellen Wert an, während Wohnbereich die schnellste Expansion antreibt

Der gewerbliche Sektor hielt im Jahr 2025 einen Umsatzanteil von 36,3 %, was die Konzentration von Büros, Einzelhandelseinrichtungen, Gastgewerbe und öffentlichen Gebäuden in der formellen Baupipeline widerspiegelt. Diese Standorte erfordern typischerweise eine organisierte Hierarchie von Hauptverteilertafel- und Unterverteilertafel-Installationen, was den durchschnittlichen Projektwert im Vergleich zu kleineren Wohnprojekten erhöht. Die gewerbliche Nachfrage bewegt sich auch tendenziell durch klarere Spezifikationen und formelle Auftragnehmerkanäle, was Markenprodukte und strukturiertere Beschaffung unterstützt. Das macht das Segment sowohl für die Umsatzqualität als auch für die Lieferantensichtbarkeit im Land wichtig. Es bleibt der stärkste aktuelle Wertpool, auch wenn die breitere installierte Basis weiter wächst.

Der Wohnbereich wird bis 2031 voraussichtlich mit einer CAGR von 9,0 % wachsen und ist damit die am schnellsten wachsende Endverbraucherkategorie im Markt für Verteilertafeln in der Elfenbeinküste. Der Haupttreiber ist die steigende Anzahl von Anschlüssen und Wohneinheiten und nicht der hohe Einheitswert pro Installation. Sozialer Wohnungsbau, periurbane Verdichtung und der anhaltende Druck zur Verbesserung des Zugangs und der Versorgungsqualität unterstützen alle die Nachfrage nach Endverteilertafeln in diesem Segment. Das schafft einen Markt, in dem die Volumenexpansion stark bleiben kann, auch wenn einzelne Systemspezifikationen relativ einfach bleiben. Das Wachstum im Wohnbereich ist daher zentral für die Einheitsnachfrage, die Installationsaktivität und den wiederkehrenden Ersatzbedarf.

Industrielle Nutzer bleiben sehr wichtig, da sie größere und komplexere Tafelsysteme kaufen, auch wenn sie nicht mit den Wohneinheitszahlen mithalten. Versorgungsunternehmen sind ebenfalls wichtig, da digitales Netzmanagement und Zähler-Compliance sie zu wahrscheinlichen frühen Anwendern von intelligenzfähigen Tafeln in formellen Projekten machen. Das bedeutet, dass keine einzelne Endverbrauchergruppe die gesamte Chance definiert. Stattdessen liegen Wertführerschaft und Volumenführerschaft in verschiedenen Teilen des Marktes. Der Markt für Verteilertafeln in der Elfenbeinküste wird daher weiterhin auf gewerbliche und industrielle Projekte für den Wert angewiesen sein, während die Wohnbereichsnachfrage die stärkste Wachstumsdynamik liefert.

Geografische Analyse

Groß-Abidjan bleibt das zentrale Nachfragezentrum, da es den Haupthafen des Landes, die größte Konzentration von Büroflächen, die dichteste Industriebasis und einen großen Anteil neuer formeller Bauprojekte vereint. Der Markt für Verteilertafeln in der Elfenbeinküste ist in dieser städtischen Zone am stärksten konzentriert, da höhere Gebäudedichte und größere angeschlossene Lasten häufigere Nachfrage nach Hauptverteilertafel- und Unterverteilertafel-Systemen erzeugen. Abidjan trägt auch einen hohen Anteil an Ersatz- und Verstärkungsnachfrage, nicht nur neue Installationsnachfrage, da reife städtische Netze Aufrüstungen erfordern, wenn die Lasten steigen. Dies hält die Stadt sowohl für die Premium-Projektversorgung als auch für die routinemäßige Tafelerneuerung wichtig. Der städtische Mix begünstigt auch Lieferanten, die Auftragnehmer schnell mit sowohl standardisierten Produkten als auch kundenspezifischen Baugruppen bedienen können.

Gewerbliche Korridore und Industriebezirke innerhalb von Abidjan prägen den technischen Mix der Aufträge. Büro-, Gastgewerbe-, Einzelhandels- und öffentliche Verwaltungsstandorte benötigen in der Regel mehrschichtigere Verteilungsstrukturen als kleinere Sekundärstadtanlagen. Industriecluster fügen weitere Nachfrage nach größeren Gehäusen, höheren Nennleistungen und detaillierterer interner Trennung hinzu. Die Stadt bleibt auch der Haupteinfuhrpunkt für importierte elektrische Produkte, was ihre Rolle in Vertrieb, Lagerhaltung und Kundendienst stärkt. Dieser Kanalvorteil ist wichtig, da schnellere Lieferung die Spezifikationswahl beeinflussen kann, wenn Projektzeitpläne eng sind.

Sekundärstädte gewinnen an Gewicht, da neue Energie- und Industrieinvestitionen über die Hauptstadt hinaus verbreitet werden. Bouaké, San Pedro, Yamoussoukro, Ferkessédougou und andere aufstrebende Knotenpunkte ziehen Aufmerksamkeit auf sich, da Industrieparks, Logistikanlagen und öffentliche Infrastruktur die Geografie der formellen elektrischen Beschaffung erweitern. Das PEIA-Entwicklungsmodell unterstützt diese Verlagerung, indem es strukturierte Industriestandorte außerhalb eines einzigen städtischen Kerns schafft. Diese Standorte sind wichtig, da sie sowohl vorgelagerte Verteilungsarchitektur als auch interne Tafelinstallation für Mieterbetriebe erfordern. Da dieses Netzwerk sekundärer Nachfragezentren expandiert, wird die Beschaffungskarte des Landes weniger von einem einzigen Ballungsraum abhängig.

Ländliche und periurbane Zonen bilden ein anderes Nachfrageprofil. Hier sind die Tafelanforderungen eher auf geringere Stromstärken, einfachere einphasige Layouts und außengeeignete Gehäuse ausgerichtet, die für lokale Servicebedingungen geeignet sind. Der MCC-Kompakt ist in diesem Zusammenhang wichtig, da er die Vorbereitung von Masterplänen für Automatisierung, intelligente Netze, ländliche Erweiterung und netzunabhängige Elektrifizierung unterstützt, die alle zukünftige Beschaffungsmuster außerhalb der größten Städte beeinflussen werden. Der Markt für Verteilertafeln in der Elfenbeinküste hat daher eine klare geografische Aufteilung zwischen hochwertiger städtischer Nachfrage und breiteren, aber einfacheren ländlichen und periurbanen Installationen.

Wettbewerbslandschaft

Der Markt für Verteilertafeln in der Elfenbeinküste hat eine duale Struktur, in der globale Marken das formellere und höher spezifizierte Ende der Nachfrage bedienen, während eine breitere lokale Ebene bei Reaktionsfähigkeit, Anpassung und Preis konkurriert. Schneider Electric, Legrand, ABB, Siemens und Hager bleiben in Premium-Projekten und in Lieferbeziehungen sichtbar, die mit etablierten Elektrovertriebshändlern verbunden sind. Inländische Namen wie SOCOMELEC IVOIRE, SERELEC, SOGELEC, PIGELEC und SIMELEC erhöhen den Wettbewerbsdruck, indem sie näher an Kunden arbeiten und Gehäuseformate an lokale Bedürfnisse anpassen. Dies schafft einen Markt, der weder eng konsolidiert noch vollständig zur Ware geworden ist. Premium-Spezifikation, Kanalreichweite und Zertifizierung sind wichtig, aber auch Servicegeschwindigkeit und Montageunterstützung vor Ort.

Compliance bleibt einer der deutlichsten Vorteile für größere internationale Lieferanten. Netzgebundene Beschaffung erfolgt unter einem regulatorischen Rahmen, der genehmigten technischen Standards und Zählerkompatibilität Gewicht beimisst, was natürlich Lieferanten mit stärkerer Zertifizierungstiefe begünstigt. Das macht es für nicht zertifizierte Importe schwieriger, in regulierten Projekten zu konkurrieren, auch wenn ihre Anfangspreise niedriger sind. Es hilft auch zu erklären, warum große Marken in Versorgungsunternehmen, Industrieprojekten und anderen hochspezifizierten Anwendungen am stärksten bleiben. Im Markt für Verteilertafeln in der Elfenbeinküste beseitigt Compliance den Wettbewerb nicht, aber sie prägt, wo dieser Wettbewerb am intensivsten wird.

Strategische Schritte führender Unternehmen zeigen eine klare Bemühung, den Marktanteil über mehrere Preisbänder hinweg zu verteidigen. Schneider Electric führte die GoPact-Reihe in Westafrika ein, um die Nachfrage im mittleren Marktsegment anzusprechen und Billigimporten direkter entgegenzuwirken. Das Unternehmen brachte im August 2025 auch den MasterPacT MTZ Active Leistungsschalter für hochwertige industrielle und Versorgungsanwendungen auf den Markt, bei denen Sicherheit, Digitalisierung und Konnektivität mehr zählen. Im August 2025 führte es auch das DBSeT All-in-One-Digital-Tafelbrett ein, was ein wachsendes Interesse an intelligenteren nachgelagerten Tafelformaten statt nur vorgelagerter Schaltanlagen signalisierte. Diese Schritte deuten darauf hin, dass führende Lieferanten sich nicht mehr nur auf Premium-Positionierung verlassen, sondern stattdessen eine vollständigere Leiter von kostenbewussten Käufern bis hin zu digital fortgeschrittenen Nutzern aufbauen.

Chancen in unbesetzten Marktsegmenten bestehen weiterhin für inländische Betreiber, die über grundlegende Gehäusearbeiten hinausgehen können. Eine Möglichkeit liegt in lokal montierten intelligenten Tafeln für Industriemieter, die mittlere Nennströme mit stärkerer Überwachungskapazität benötigen. Eine weitere liegt in vorkonfigurierten Endverteilertafel-Unterbaugruppen für Wohnungsbauträger, die eine schnellere elektrische Fertigstellung ohne tiefgreifende interne Ingenieurskapazitäten wünschen. Der Markt für Verteilertafeln in der Elfenbeinküste wird daher wahrscheinlich ein gemischtes Wettbewerbsprofil behalten, wobei globale Marken ihre Stärke in zertifizierten Systemen behalten, während lokale Unternehmen sich rund um Anpassung, Montage und Projektreaktionsfähigkeit ausweiten.

Branchenführer im Markt für Verteilertafeln in der Elfenbeinküste

-

Schneider Electric SE

-

Legrand SA

-

ABB Ltd.

-

Hager Group

-

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: SUCAF-CI erweiterte seine Solarkapazität vor Ort auf 8 MWp in seiner Anlage in Niakara mit dem Ziel, mehr als 25 % Solaranteil an seinem Energiemix zu erreichen, den Netzbezug zu reduzieren und eine Neukonfiguration der bestehenden Verteilertafelarchitektur der Anlage für die hybride Netz-Solar-Versorgung zu implizieren.

- August 2025: IFC und die Regierung von Côte d'Ivoire gaben Infinity Power Holding als Gewinner der Ausschreibung für 2 netzgebundene Solar-PV-Anlagen mit insgesamt 80 MW zu Rekordtarifen von 0,032–0,033 EUR pro kWh im Rahmen des Scaling Solar-Programms der Weltbank bekannt; der Bau begann bis März 2026 mit geplantem Abschluss bis Ende 2026.

Berichtsumfang für den Markt für Verteilertafeln in der Elfenbeinküste

Ein Verteilerschrank (VS), auch als Elektroverteiler, Sicherungskasten oder Schmelzsicherungskasten bezeichnet, dient als zentrales Element eines elektrischen Systems. Er empfängt die Hauptstromversorgung aus dem Netz und verteilt sie auf kleinere Nebenkreise, um eine sichere und effiziente Stromversorgung von Beleuchtung, Steckdosen und Geräten innerhalb eines Gebäudes zu gewährleisten.

Der Markt für Verteilerschränke an der Elfenbeinküste ist nach Typ, Technologie, Montageart und Endnutzer segmentiert. Nach Typ ist der Markt in Hauptverteilerschränke (HVS), Unterverteilerschränke (UVS) und Endverteilerschränke (EVS) segmentiert. Nach Technologie ist der Markt in konventionelle Schränke und intelligente/IoT-fähige Schränke segmentiert. Nach Montageart ist der Markt in wandmontierte und boden- bzw. freistehende Systeme segmentiert. Nach Endnutzer ist der Markt in die Bereiche Versorgungsunternehmen, Industrie, Gewerbe und Wohngebäude segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Hauptverteilertafeln (MDB) |

| Unterverteilertafeln (SMDB) |

| Endverteilertafeln (FDB) |

| Konventionelle Tafeln |

| Intelligente/IoT-fähige Tafeln |

| Wandmontage |

| Boden-/Standmontage |

| Versorgungsunternehmen |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nach Typ | Hauptverteilertafeln (MDB) |

| Unterverteilertafeln (SMDB) | |

| Endverteilertafeln (FDB) | |

| Nach Technologie | Konventionelle Tafeln |

| Intelligente/IoT-fähige Tafeln | |

| Nach Montagetyp | Wandmontage |

| Boden-/Standmontage | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Industrie | |

| Gewerbe | |

| Wohnbereich |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Verteilertafeln in der Elfenbeinküste?

Der Markt für Verteilertafeln in der Elfenbeinküste hat im Jahr 2026 einen Wert von 17,35 Millionen USD und wird bis 2031 voraussichtlich einen Wert von 24,31 Millionen USD bei einer CAGR von 6,98 % erreichen.

Welcher Produkttyp führt die Nachfrage in Côte d'Ivoire an?

Hauptverteilertafeln führten den Umsatz mit einem Anteil von 41,3 % im Jahr 2025 an, da sie weiterhin der Haupteinspeisepunkt für gewerbliche, industrielle und versorgungsgebundene elektrische Systeme sind.

Welches Technologiesegment wächst am schnellsten?

Intelligente oder IoT-fähige Tafeln werden bis 2031 voraussichtlich mit einer CAGR von 11,2 % wachsen, unterstützt durch zunehmende Nutzung intelligenter Zähler und wachsenden Bedarf an digitaler Überwachung.

Warum steigt die Nachfrage im Wohnbereich so schnell?

Der Wohnbereich wird bis 2031 voraussichtlich mit einer CAGR von 9,0 % wachsen, da die Lieferung von Sozialwohnungen, periurbane Expansion und anhaltendes Anschlusswachstum die Installationen auf Einheitenebene erhöhen.

Warum ist Abidjan für Lieferanten so wichtig?

Groß-Abidjan bleibt das größte Nachfragezentrum, da es Hafenzugang, Büroentwicklung, Industriedichte und einen großen Anteil an Ersatz- und Verstärkungsarbeiten vereint.

Was ist das Hauptrisiko für Hersteller und Händler?

Die Importabhängigkeit bleibt das deutlichste kurzfristige Risiko, da fortschrittliche Komponenten weiterhin stark auf ausländische Versorgung angewiesen sind, was Kosten, Vorlaufzeiten und Projektplanung beeinflusst.

Seite zuletzt aktualisiert am: