Tamanho e Participação do Mercado de Quadros de Distribuição da Costa do Marfim

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

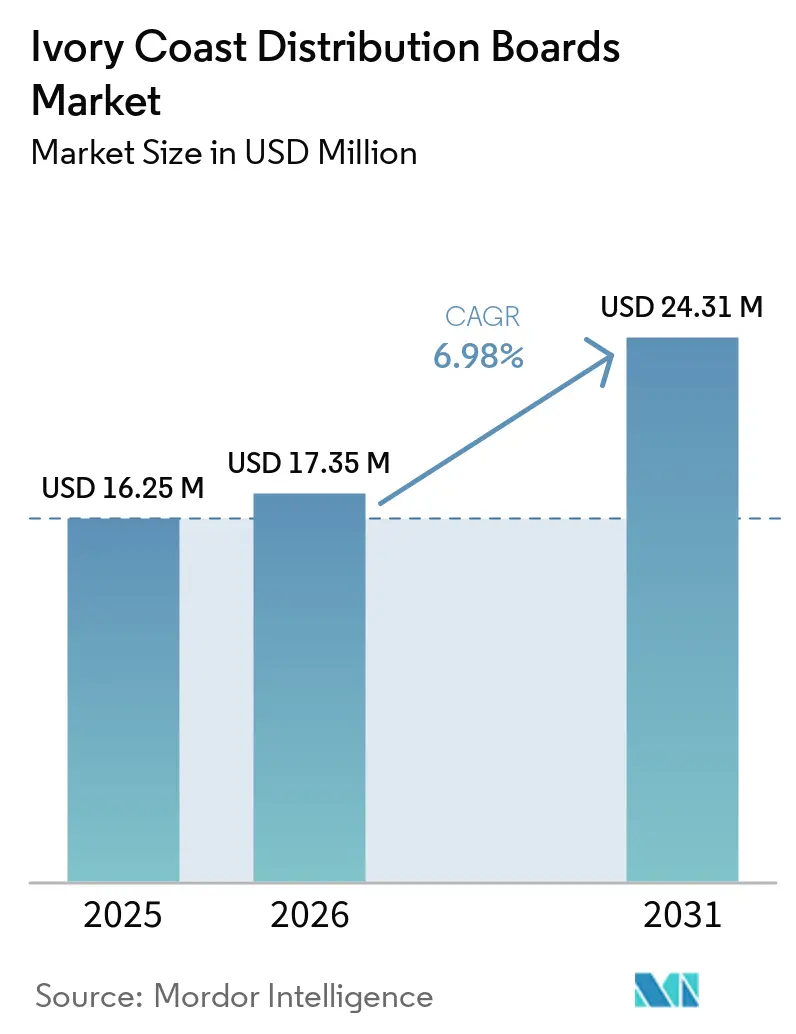

| Tamanho do mercado no ano base (2025) | 16.25 Milhões de dólares |

| Tamanho do Mercado (2026) | 17.35 Milhões de dólares |

| Tamanho do Mercado (2031) | 24.31 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Quadros de Distribuição da Costa do Marfim por Mordor Intelligence

O tamanho do Mercado de Quadros de Distribuição da Costa do Marfim está projetado em USD 16,25 milhões em 2025, USD 17,35 milhões em 2026, e deverá atingir USD 24,31 milhões até 2031, crescendo a um CAGR de 6,98% de 2026 a 2031. O mercado de quadros de distribuição (QD) da Costa do Marfim está sendo sustentado por uma clara transição da eletrificação inicial para o reforço de redes, melhoria da confiabilidade e demanda por substituição, à medida que o sistema elétrico nacional se aproxima da cobertura total. A demanda por eletricidade na Costa do Marfim cresce a uma média de 8% ao ano, o que mantém pressão sobre alimentadores, subestações e equipamentos de distribuição de uso final, mesmo após a maturação do crescimento de conexões.[1]República da Costa do Marfim, "Crescimento da Demanda por Eletricidade," Portal da Economia Marfinense, economie-ivoirienne.ci Grandes planos públicos de energia, expansões industriais e novas interfaces de rede ligadas à energia solar estão ampliando o número de pontos de instalação que requerem quadros de distribuição, desde pontos de entrada em fábricas até nós de distribuição local. O mercado de quadros de distribuição (QD) da Costa do Marfim também se beneficia de uma conformidade técnica mais rigorosa nos canais regulamentados, o que favorece fornecedores certificados e limita o espaço para produtos não certificados de baixo custo nas aquisições formais. Ao mesmo tempo, a dependência de importações, a pressão de custos sobre produtos inteligentes e a complexidade na aprovação de conexões à rede continuam a retardar algumas decisões de compra e a empurrar parte do ciclo de atualização para anos posteriores.

Principais Conclusões do Relatório

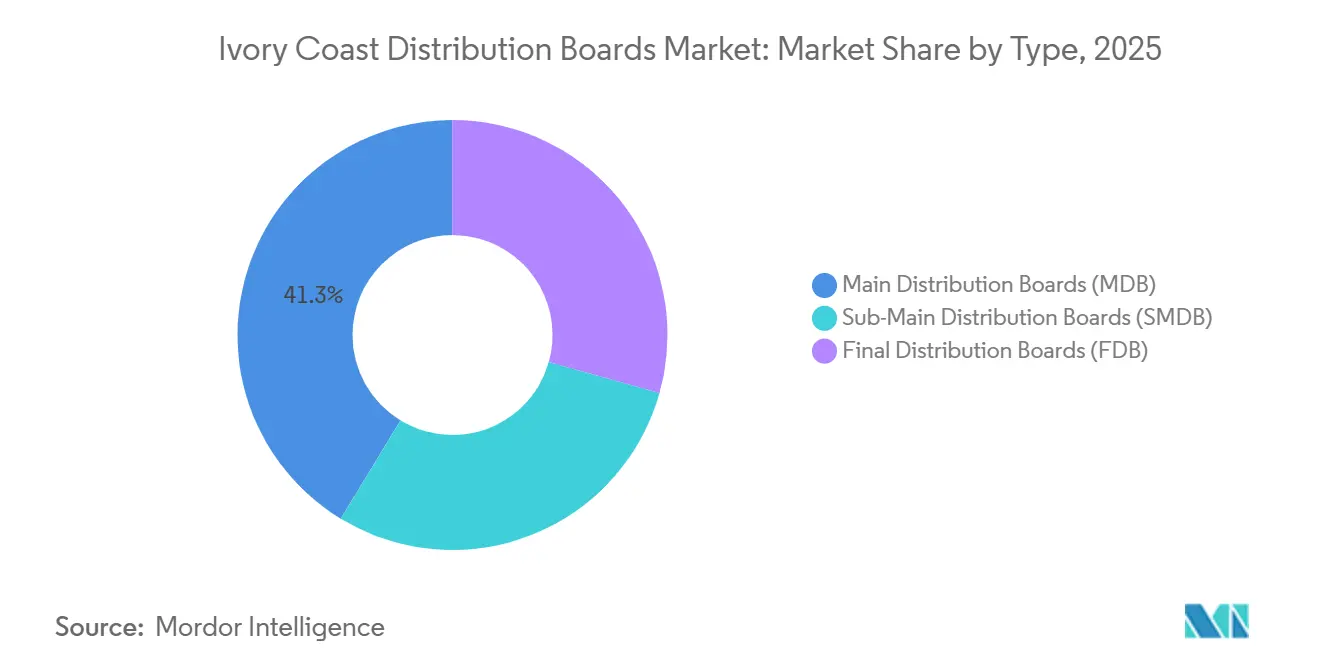

- Por tipo, os Quadros de Distribuição Principal detiveram 41,3% da receita em 2025, enquanto os Quadros de Distribuição Final estão projetados para crescer a um CAGR de 8,8% até 2031.

- Por tecnologia, os Quadros Convencionais representaram 74,2% do tamanho do mercado de quadros de distribuição (QD) da Costa do Marfim em 2025, enquanto os Quadros Inteligentes ou Habilitados para Internet das Coisas (IoT) estão previstos para expandir a um CAGR de 11,2% até 2031.

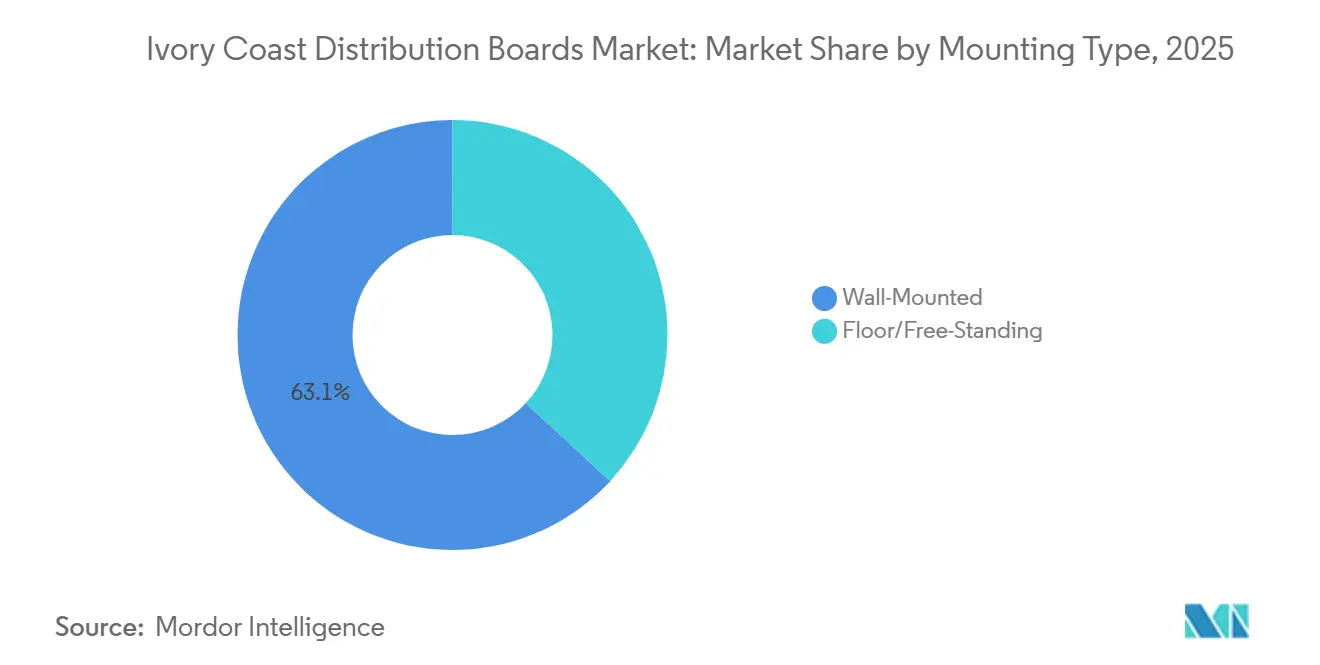

- Por tipo de montagem, os Quadros de Montagem em Parede detiveram 63,1% em 2025, enquanto os quadros de Montagem em Piso ou Autoportantes devem crescer a um CAGR de 8,1% até 2031.

- Por usuário final, o segmento Comercial deteve 36,3% em 2025, enquanto o Residencial está projetado para avançar a um CAGR de 9,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Quadros de Distribuição da Costa do Marfim

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão Comercial e Residencial Impulsionada pela Construção Civil | +1.8% | Nacional, com ganhos iniciais em Abidjan, Bouaké, Yamoussoukro | Curto prazo (≤ 2 anos) |

| Crescimento da Eletrificação Industrial e Comercial | +1.4% | Nacional, concentrado na PEIA Abidjan, Ferkessédougou, San Pedro | Médio prazo (2 a 4 anos) |

| Fortalecimento da Rede e Expansão das Redes Rural e Urbana | +1.2% | Nacional, zonas de captação rural e cidades secundárias | Médio prazo (2 a 4 anos) |

| Medição Inteligente e Monitoramento Digital de Energia | +0.7% | Concentrado no núcleo urbano de Abidjan, com expansão para centros Comerciais e Industriais (C&I) | Longo prazo (≥ 4 anos) |

| Acesso Aberto para Clientes Elegíveis com Consumo Superior a 10 GWh | +0.4% | Nacional, ganhos iniciais para usuários industriais de alto consumo | Longo prazo (≥ 4 anos) |

| Retrofits Solares C&I e Integração de Autogeração | +0.6% | Nacional, centros C&I em Abidjan e regiões agroindustriais do norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Comercial e Residencial Impulsionada pela Construção Civil

A atividade de construção está criando uma demanda em camadas por painéis, pois o mesmo projeto frequentemente requer quadros finais, quadros sub-principais e quadros principais em diferentes pontos elétricos. No mercado de quadros de distribuição (QD) da Costa do Marfim, esse padrão encurta a distância entre o progresso civil e a aquisição elétrica, pois os incorporadores especificam cada vez mais pacotes completos de quadros no início do ciclo de construção. A habitação acessível, a densificação periurbana e o desenvolvimento de uso misto também estão favorecendo layouts padronizados que podem ser replicados com redesenho limitado de um canteiro para outro. Isso apoia pedidos mais rápidos de produtos de montagem em parede e pré-montados, especialmente em blocos residenciais e edifícios comerciais menores. Também melhora a posição dos fornecedores que podem entregar sistemas pré-configurados em vez de apenas componentes avulsos. O resultado é um mercado em que o volume de instalações está crescendo não apenas com a nova área construída, mas também com o número de unidades conectadas e pontos de alimentação dentro de cada empreendimento.

Crescimento da Eletrificação Industrial e Comercial

A eletrificação industrial está adicionando demanda de maior valor porque fábricas, plataformas logísticas e instalações de processo requerem classificações maiores e arquiteturas de distribuição mais complexas. O mercado de quadros de distribuição (QD) da Costa do Marfim está observando esse efeito com mais clareza em torno de plataformas industriais estruturadas, onde cada inquilino necessita de uma estrutura dedicada de entrada e distribuição interna. O parque industrial PEIA, que iniciou operações em janeiro de 2024 com um investimento total de USD 316 milhões, reúne agroprocessamento, materiais de construção, produtos farmacêuticos e logística em um único cluster operacional. Isso eleva a demanda por sistemas de Quadro de Distribuição Principal (QDP) e Quadro de Distribuição Sub-Principal (QDSP) nas entradas de fábricas, zonas de processo interno e edifícios de serviços. O crescimento da demanda por eletricidade de 8% ao ano também aponta para uma intensidade de energia sustentada por parte dos usuários produtivos, o que mantém forte o argumento para capacidade de distribuição adicional e substituições recorrentes. Os usuários industriais e comerciais, portanto, permanecem importantes para o valor médio de venda, mesmo quando as unidades residenciais representam uma maior contagem física de quadros.

Fortalecimento da Rede e Expansão das Redes Rural e Urbana

O reforço da rede está ampliando o número de pontos de rede que necessitam de quadros de distribuição novos ou atualizados, especialmente onde o crescimento da carga urbana avançou mais rapidamente do que as premissas de projeto anteriores. O mercado de quadros de distribuição (QD) da Costa do Marfim se beneficia disso porque cada etapa de reforço, desde nós de distribuição secundária até conexões de serviço público, cria um evento de instalação separado em vez de uma única compra de sistema. O compacto da Millennium Challenge Corporation (MCC) apoia a automação, a rede inteligente, a extensão rural e o planejamento de eletrificação fora da rede, o que moldará os requisitos de aquisição para futuros nós de rede e pontos de serviço local.[2]Millennium Challenge Corporation, "Compacto Regional de Energia da Costa do Marfim," MCC, mcc.gov A extensão rural também altera o mix de demanda porque os pontos de transformadores comunitários e as redes locais simplificadas normalmente requerem instalações de quadros com menor classificação, porém em maior número. Nas cidades, o trabalho de reforço tende a favorecer conjuntos de maior classificação e esquemas de proteção mais estruturados devido à carga comercial mais densa. Esse padrão dual permite que o mercado cresça tanto em volume de unidades quanto em profundidade técnica ao mesmo tempo.

Medição Inteligente e Monitoramento Digital de Energia

A medição digital está tornando a inteligência dos quadros mais relevante, pois o valor da visibilidade ao nível do alimentador aumenta quando os pontos finais já estão digitalizados. O mercado de quadros de distribuição (QD) da Costa do Marfim está agora apresentando um argumento mais sólido para quadros com capacidade inteligente em ambientes de serviços públicos, industriais e comerciais de alto padrão, onde os dados de carga podem melhorar a manutenção e o tempo de atividade. A Compagnie Ivoirienne d'Électricité (CIE) declarou na SIREXE 2024 que 75% dos seus clientes já utilizam medidores inteligentes, com outros 10% em medição à distância e os restantes em processo de migração ativa. Essa base instalada confere aos quadros inteligentes um papel mais prático, pois podem conectar os nós de distribuição a um ambiente de medição já digitalizado. O prêmio Scaling Solar apoiado pela Corporação Financeira Internacional (IFC) para 80 MW de capacidade em agosto de 2025, com início da construção previsto para março de 2026, também reforça a necessidade de equipamentos de interface com a rede mais inteligentes nos pontos de geração intermitente. Os produtos inteligentes continuarão concentrados em projetos regulados e de maior valor, pois o prêmio de custo inicial é significativo em segmentos sensíveis ao preço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dependência de Importações para Insumos Elétricos Críticos | -1.1% | Nacional, maior exposição em grandes aquisições de infraestrutura do setor público | Curto prazo (≤ 2 anos) |

| Altos Custos de Ciclo de Vida e Manutenção | -0.8% | Nacional, mais agudo em instalações rurais e urbanas secundárias | Médio prazo (2 a 4 anos) |

| Ônus do Código de Conexão à Rede e Certificação | -0.5% | Nacional, concentrado em instalações de alta tensão e quadros inteligentes | Médio prazo (2 a 4 anos) |

| Profundidade Limitada de Integração Local de Quadros Inteligentes | -0.4% | Nacional, concentrado em Abidjan e mercados urbanos secundários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Importações para Insumos Elétricos Críticos

A dependência de importações permanece uma restrição direta porque a maioria dos componentes avançados de quadros ainda vem de fora do país. No mercado de quadros de distribuição (QD) da Costa do Marfim, isso cria exposição a atrasos no transporte, prazos de entrega dos fornecedores e pressão cambial sobre itens adquiridos em canais comerciais com predominância de USD. O problema é mais visível em projetos formais de infraestrutura porque as janelas de aquisição são fixas, enquanto os cronogramas de entrega de componentes elétricos-chave podem variar. A política comercial pode reduzir alguma pressão de custo ao longo do tempo, mas conjuntos especializados e disjuntores certificados têm menor probabilidade de obter alívio no curto prazo do que linhas tarifárias mais simples. A atividade local ainda está concentrada na personalização de invólucros e na adição básica de valor, em vez de maior capacidade de engenharia ou teste. Isso deixa os compradores públicos e industriais vulneráveis a gargalos recorrentes de aquisição sempre que a demanda aumenta ou os cronogramas dos projetos se tornam mais apertados.

Altos Custos de Ciclo de Vida e Manutenção

As condições operacionais também freiam as atualizações porque o custo do ciclo de vida importa tanto quanto o custo de aquisição para muitos compradores. O mercado de quadros de distribuição (QD) da Costa do Marfim enfrenta esse problema em zonas costeiras de alta umidade, áreas interiores empoeiradas e redes sobrecarregadas, onde o desgaste dos componentes pode aumentar mais rapidamente do que os ciclos de manutenção planejados. Compradores menores frequentemente respondem escolhendo quadros convencionais mais simples, que são mais baratos de substituir, mesmo que ofereçam menos benefícios de monitoramento. Essa lógica de custo retarda a transição para produtos inteligentes premium fora das instalações comerciais e de concessionárias de alto nível. A cobertura de serviços e o acesso a peças de reposição permanecem desiguais além de Abidjan, o que reduz a confiança em sistemas de especificação mais elevada que dependem de suporte pós-venda mais robusto. O resultado é um mercado em que os compradores podem reconhecer o valor técnico do monitoramento inteligente, mas ainda assim adiam as atualizações porque o ônus total de propriedade permanece difícil de absorver.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: QDP Ancora a Receita Enquanto os Quadros Finais Impulsionam o Volume

Os Quadros de Distribuição Principal detiveram 41,3% da participação do mercado de quadros de distribuição (QD) da Costa do Marfim em 2025, o que refletiu seu papel como o primeiro ponto de entrada organizado em edifícios comerciais, instalações industriais e instalações vinculadas a concessionárias. Essa participação está mais ligada à importância do sistema e à intensidade de classificação do que à contagem de unidades, porque um QDP frequentemente ancora uma arquitetura elétrica muito maior abaixo dele. Na prática, isso mantém a demanda por QDP estreitamente ligada a projetos que requerem segregação clara de carga, coordenação de proteção e roteamento estruturado a jusante. A aquisição formal também tende a favorecer especificações estabelecidas nessa categoria, o que apoia a posição de grandes marcas globais em projetos de maior valor. Como resultado, os QDPs permanecem a âncora de valor do portfólio, mesmo quando outros tipos de quadros são vendidos em maiores quantidades físicas.

Os Quadros de Distribuição Sub-Principal continuam a ganhar relevância à medida que os projetos se tornam mais estratificados e mais organizados verticalmente dentro do mesmo local. Edifícios comerciais com múltiplos inquilinos, blocos de uso misto e lotes industriais precisam dessa camada intermediária para separar cargas por andar, função ou linha de processo. Isso torna os QDSPs importantes em clusters urbanos em crescimento, onde o projeto elétrico é mais segmentado do que em ativos isolados ou de baixa altura. Os Quadros de Distribuição Final, no entanto, estão previstos para crescer a um CAGR de 8,8% até 2031, o que mostra o quanto a história de expansão está agora sendo moldada pela contagem de conexões em vez de apenas por projetos de grande capacidade. A habitação acessível e a expansão de pequenos negócios sustentam esse padrão porque cada nova unidade geralmente requer seu próprio quadro final, mesmo quando sua carga permanece modesta. O crescimento mais rápido, portanto, situa-se na extremidade inferior da hierarquia do sistema, enquanto o maior valor por projeto ainda se situa no topo.

Os quadros principais também se beneficiam da forma como as concessionárias e os operadores industriais lidam com conformidade e confiabilidade. Onde o risco de tempo de inatividade é alto, os compradores estão menos dispostos a comprometer a qualidade de proteção, a resistência do invólucro e a certificação. Esse comportamento de compra mantém o segmento de tipo mais resiliente do que as categorias de commodities durante períodos de pressão de preços. Também ajuda a explicar por que o crescimento do valor nem sempre acompanha o crescimento do volume de forma proporcional. No mercado de quadros de distribuição (QD) da Costa do Marfim, o mix de tipos, portanto, mostra uma divisão clara entre a concentração de receita nos quadros a montante e o impulso de instalação nos quadros a jusante.

Por Tecnologia: Quadros Convencionais Mantêm Participação Enquanto Quadros Inteligentes Ganham Espaço em Casos de Uso Regulamentados

Os Quadros Convencionais representaram 74,2% do tamanho do mercado de quadros de distribuição (QD) da Costa do Marfim em 2025, o que confirma que preço, familiaridade dos instaladores e instalação direta ainda moldam a maioria das decisões de compra. Esta continua sendo a escolha padrão para projetos residenciais, locais comerciais menores e muitos trabalhos de substituição de rotina onde o monitoramento avançado não é essencial. Os produtos convencionais também se adaptam melhor ao ambiente de serviços atual do país porque requerem menos comissionamento especializado e menos suporte digital após a instalação. Essa vantagem é especialmente relevante fora dos principais centros urbanos, onde as redes de manutenção são mais escassas. Por essas razões, os quadros convencionais continuarão a deter a maior participação ao longo do período de previsão.

Os Quadros Inteligentes ou Habilitados para IoT ainda são a camada tecnológica de movimento mais rápido e estão projetados para crescer a um CAGR de 11,2% até 2031. Sua adoção é mais forte onde os usuários podem medir o retorno de melhor visibilidade, alertas remotos e melhor gestão de carga. Projetos de nível de concessionária, parques industriais, escritórios premium e interfaces de energia renovável são os principais casos de uso iniciais porque o tempo de inatividade e a qualidade da energia importam mais nesses ambientes. O caminho de crescimento também é apoiado pela forte base de medidores inteligentes do país, o que torna a integração digital no nível de distribuição mais prática do que seria em um ambiente totalmente analógico. Isso não elimina a barreira de custo, mas torna a funcionalidade mais fácil de justificar em aplicações regulamentadas e de alta carga.

A divisão tecnológica também carrega uma consequência importante de precificação. Os quadros convencionais impulsionarão uma grande parcela das unidades incrementais, mas os quadros inteligentes influenciarão a especificação de produtos, o posicionamento dos fornecedores e a estrutura de margem na extremidade mais formal do mercado. Isso significa que a transição tecnológica não será uniforme entre grupos de clientes ou geografias. No mercado de quadros de distribuição (QD) da Costa do Marfim, a adoção de tecnologia é, portanto, menos sobre uma mudança total dos produtos convencionais e mais sobre uma estratificação digital seletiva onde o caso operacional já é visível. Esse padrão manterá o mix tecnológico desigual até 2031, mesmo à medida que os recursos digitais se tornam mais disponíveis.

Por Tipo de Montagem: Quadros de Montagem em Parede Estabelecem a Linha de Base Enquanto as Unidades Autoportantes Crescem com a Carga Industrial

Os quadros de Montagem em Parede representaram 63,1% do mercado em 2025, refletindo sua adequação aos perfis de instalação mais comuns em residências, pequenas unidades comerciais e ambientes industriais leves. Sua participação é sustentada pela facilidade de posicionamento, menores requisitos de espaço e instalação mais simples em layouts de construção padrão. Isso os torna o padrão prático em categorias de alto volume onde a velocidade do projeto importa mais do que a disposição interna complexa. O segmento também se beneficia do grande número de conexões menores sendo adicionadas ou atualizadas em ambientes residenciais e periurbanos. Essa ampla compatibilidade mantém as unidades de montagem em parede centrais para a linha de base do mercado.

Os quadros de Montagem em Piso ou Autoportantes estão projetados para crescer a um CAGR de 8,1% até 2031 porque as instalações industriais e de concessionárias requerem classificações maiores, maior densidade de circuitos e mais espaço para configuração modular. Esses produtos são mais adequados para instalações que precisam de maior amperagem, segregação mais avançada e uma topologia interna mais elaborada. Parques industriais e indústrias de processo são os impulsionadores de demanda mais claros porque precisam de quadros que possam lidar com múltiplos alimentadores e expansão futura de carga. Esta é uma das poucas áreas onde a adição de valor local poderia se aprofundar se os operadores domésticos investirem em fabricação, trabalho com barramentos e capacidade de teste funcional. Por ora, essa lacuna ainda favorece sistemas importados ou especificados internacionalmente em projetos mais complexos.

A divisão de montagem também mostra como o mix de usuários finais molda as escolhas de design de produto. As unidades de montagem em parede se alinham com projetos padronizados e repetíveis, enquanto os sistemas autoportantes se alinham com engenharia sob medida e aplicações de serviço mais pesado. Essa diferença afeta não apenas o preço de venda, mas também os prazos de entrega, os requisitos de serviço e o canal pelo qual os produtos são vendidos. No mercado de quadros de distribuição (QD) da Costa do Marfim, o tipo de montagem, portanto, atua como um proxy útil para a divisão entre demanda de instalação em massa e aquisição orientada por especificação. Também mostra onde a montagem doméstica poderia se expandir se a capacidade melhorar ao longo do tempo.

Por Usuário Final: Comercial Lidera o Valor Atual Enquanto o Residencial Impulsiona a Expansão Mais Rápida

O segmento Comercial deteve 36,3% da receita em 2025, o que refletiu a concentração de escritórios, instalações de varejo, ativos de hospitalidade e edifícios públicos no pipeline formal de construção. Esses locais normalmente requerem uma hierarquia organizada de instalações de QDP e QDSP, o que eleva o valor médio do projeto em relação a trabalhos residenciais menores. A demanda comercial também tende a se mover por meio de especificações mais claras e canais formais de contratação, o que favorece produtos de marca e aquisição mais estruturada. Isso torna o segmento importante tanto para a qualidade da receita quanto para a visibilidade dos fornecedores no país. Permanece o pool de valor atual mais forte, mesmo à medida que a base instalada mais ampla continua a se expandir.

O segmento Residencial está projetado para crescer a um CAGR de 9,0% até 2031, tornando-o a categoria de usuário final de crescimento mais rápido no mercado de quadros de distribuição (QD) da Costa do Marfim. O principal impulsionador é o número crescente de conexões e unidades habitacionais, em vez do alto valor unitário por instalação. A habitação acessível, a densificação periurbana e o impulso contínuo para melhorar o acesso e a qualidade do fornecimento sustentam a demanda por quadros finais neste segmento. Isso cria um mercado onde a expansão do volume pode permanecer forte mesmo quando as especificações individuais do sistema permanecem relativamente simples. O crescimento residencial é, portanto, central para a demanda de unidades, a atividade dos instaladores e as necessidades de substituição recorrente.

Os usuários industriais permanecem altamente importantes porque adquirem sistemas de quadros maiores e mais complexos, mesmo que não correspondam às contagens de unidades residenciais. As concessionárias também importam porque a gestão digital de redes e a conformidade com a medição as tornam prováveis adotantes iniciais de quadros habilitados para inteligência em projetos formais. Isso significa que nenhum grupo único de usuários finais define toda a oportunidade. Em vez disso, a liderança em valor e a liderança em volume situam-se em partes diferentes do mercado. O mercado de quadros de distribuição (QD) da Costa do Marfim, portanto, continuará a depender de projetos comerciais e industriais para valor, enquanto a demanda residencial fornece o maior impulso de crescimento.

Análise Geográfica

A Grande Abidjan permanece o principal centro de demanda porque combina o principal porto do país, sua maior concentração de espaço de escritórios, sua base industrial mais densa e uma grande parcela da nova construção formal. O mercado de quadros de distribuição (QD) da Costa do Marfim está mais concentrado nessa zona urbana porque a maior densidade de edifícios e as cargas conectadas maiores criam demanda mais frequente por sistemas QDP e QDSP. Abidjan também carrega uma alta parcela de demanda por substituição e reforço, não apenas demanda por novas instalações, porque as redes urbanas maduras requerem atualizações à medida que as cargas aumentam. Isso mantém a cidade importante tanto para o fornecimento de projetos premium quanto para a renovação rotineira de painéis. O mix urbano também favorece fornecedores que podem atender contratantes rapidamente com produtos padronizados e conjuntos personalizados.

Os corredores comerciais e os distritos industriais dentro de Abidjan moldam o mix técnico dos pedidos. Locais de escritórios, hospitalidade, varejo e administração pública geralmente precisam de estruturas de distribuição mais estratificadas do que ativos menores em cidades secundárias. Os clusters industriais adicionam maior demanda por invólucros maiores, classificações mais altas e separação interna mais detalhada. A cidade também permanece o principal ponto de entrada para produtos elétricos importados, o que fortalece seu papel na distribuição, estocagem e suporte pós-venda. Essa vantagem de canal importa porque uma entrega mais rápida pode influenciar a escolha de especificação quando os cronogramas dos projetos são apertados.

As cidades secundárias estão ganhando peso à medida que novos investimentos em energia e indústria se espalham além da capital. Bouaké, San Pedro, Yamoussoukro, Ferkessédougou e outros nós emergentes estão atraindo atenção porque parques industriais, ativos logísticos e infraestrutura pública estão ampliando a geografia da aquisição elétrica formal. O modelo de desenvolvimento PEIA apoia essa mudança ao criar locais industriais estruturados fora de um único núcleo urbano. Esses locais são importantes porque requerem arquitetura de distribuição a montante, bem como painelização interna para as operações dos inquilinos. À medida que essa rede de centros de demanda secundários se expande, o mapa de aquisições do país torna-se menos dependente de uma única área metropolitana.

As zonas rurais e periurbanas formam um perfil de demanda diferente. Aqui, os requisitos de quadros são mais propensos a envolver menor amperagem, layouts monofásicos mais simples e invólucros com classificação para uso externo adequados às condições de serviço locais. O compacto da MCC é importante nesse contexto porque apoia a preparação de planos diretores para automação, redes inteligentes, extensão rural e eletrificação fora da rede, todos os quais influenciarão os padrões futuros de aquisição fora das maiores cidades. O mercado de quadros de distribuição (QD) da Costa do Marfim, portanto, tem uma divisão geográfica clara entre a demanda urbana de alto valor e as instalações rurais e periurbanas mais amplas, porém mais simples.

Cenário Competitivo

O mercado de quadros de distribuição (QD) da Costa do Marfim tem uma estrutura dual na qual marcas globais atendem à extremidade mais formal e de maior especificação da demanda, enquanto um nível local mais amplo compete em capacidade de resposta, personalização e preço. Schneider Electric, Legrand, ABB, Siemens e Hager permanecem visíveis em projetos premium e em relacionamentos de fornecimento vinculados a distribuidores elétricos estabelecidos. Nomes domésticos como SOCOMELEC IVOIRE, SERELEC, SOGELEC, PIGELEC e SIMELEC adicionam pressão competitiva trabalhando mais próximos dos clientes e adaptando formatos de invólucros às necessidades locais. Isso cria um mercado que não é nem fortemente consolidado nem totalmente comoditizado. Especificação premium, alcance de canal e certificação importam, mas também importam a velocidade de serviço e o suporte de montagem no local.

A conformidade permanece uma das vantagens mais claras para os maiores fornecedores internacionais. A aquisição conectada à rede opera sob uma estrutura regulatória que dá peso a padrões técnicos aprovados e compatibilidade de medição, o que naturalmente favorece fornecedores com maior profundidade de certificação. Isso torna mais difícil para importações não certificadas competir em projetos regulamentados, mesmo quando seu preço inicial é mais baixo. Também ajuda a explicar por que as grandes marcas permanecem mais fortes em concessionárias, projetos industriais e outras aplicações de alta especificação. No mercado de quadros de distribuição (QD) da Costa do Marfim, a conformidade não elimina a concorrência, mas molda onde essa concorrência se torna mais intensa.

Os movimentos estratégicos das principais empresas mostram um esforço claro para defender participação em múltiplas faixas de preço. A Schneider Electric introduziu a linha GoPact na África Ocidental para atender à demanda do mercado intermediário e combater as importações de baixo custo de forma mais direta. A empresa também lançou o disjuntor MasterPacT MTZ Active em agosto de 2025 para casos de uso industrial e de concessionárias de alto nível, onde segurança, digitalização e conectividade importam mais. Em agosto de 2025, também introduziu o painel digital integrado DBSeT, o que sinalizou crescente interesse em formatos de quadros a jusante mais inteligentes, em vez de apenas disjuntores a montante. Esses movimentos sugerem que os principais fornecedores não estão mais dependendo apenas do posicionamento premium e estão, em vez disso, construindo uma escada mais completa, desde compradores conscientes de custo até usuários digitalmente avançados.

Oportunidades de espaço em branco ainda existem para operadores domésticos que podem ir além do trabalho básico com invólucros. Uma abertura está em quadros inteligentes montados localmente para inquilinos industriais que precisam de classificações de corrente de nível médio com maior capacidade de monitoramento. Outra está em subconjuntos de quadros finais pré-fiados para incorporadores habitacionais que desejam uma conclusão elétrica mais rápida sem engenharia interna aprofundada. O mercado de quadros de distribuição (QD) da Costa do Marfim, portanto, provavelmente manterá um perfil competitivo misto, com marcas globais retendo força em sistemas certificados enquanto empresas locais se expandem em torno de personalização, montagem e capacidade de resposta a projetos.

Líderes do Setor de Quadros de Distribuição da Costa do Marfim

Schneider Electric SE

Legrand SA

ABB Ltd.

Hager Group

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SUCAF-CI expandiu sua capacidade solar no local para 8 MWp em sua instalação de Niakara, visando mais de 25% de contribuição solar em seu mix energético, reduzindo o consumo da rede e implicando a reconfiguração da arquitetura existente de quadros de distribuição da instalação para fornecimento híbrido rede-solar.

- Agosto de 2025: A IFC e o Governo da Costa do Marfim anunciaram a Infinity Power Holding como a licitante vencedora para 2 usinas solares fotovoltaicas conectadas à rede totalizando 80 MW a tarifas recordes de EUR 0,032-0,033 por kWh sob o programa Scaling Solar do Banco Mundial, com início da construção previsto para março de 2026 e conclusão prevista para o final de 2026.

Escopo do Relatório do Mercado de Quadros de Distribuição da Costa do Marfim

Um quadro de distribuição (QD), também denominado painel elétrico, caixa de disjuntores ou caixa de fusíveis, constitui o componente central de um sistema elétrico. Ele recebe o fornecimento principal de energia da rede e o distribui em circuitos subsidiários menores, garantindo a entrega segura e eficiente de energia para iluminação, tomadas e eletrodomésticos em um edifício.

O Mercado de Quadros de Distribuição da Costa do Marfim é segmentado por tipo, tecnologia, tipo de montagem e utilizador final. Por tipo, o mercado é segmentado em quadros de distribuição principal (QDP), quadros de distribuição secundária (QDS) e quadros de distribuição final (QDF). Por tecnologia, o mercado é segmentado em quadros convencionais e quadros inteligentes/habilitados para IoT. Por tipo de montagem, o mercado é segmentado em sistemas de montagem em parede e sistemas de piso/autoportantes. Por utilizador final, o mercado é segmentado nos setores de serviços públicos, industrial, comercial e residencial. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Quadros de Distribuição Principal (QDP) |

| Quadros de Distribuição Sub-Principal (QDSP) |

| Quadros de Distribuição Final (QDF) |

| Quadros Convencionais |

| Quadros Inteligentes/Habilitados para IoT |

| Montagem em Parede |

| Montagem em Piso/Autoportante |

| Concessionárias |

| Industrial |

| Comercial |

| Residencial |

| Por Tipo | Quadros de Distribuição Principal (QDP) |

| Quadros de Distribuição Sub-Principal (QDSP) | |

| Quadros de Distribuição Final (QDF) | |

| Por Tecnologia | Quadros Convencionais |

| Quadros Inteligentes/Habilitados para IoT | |

| Por Tipo de Montagem | Montagem em Parede |

| Montagem em Piso/Autoportante | |

| Por Usuário Final | Concessionárias |

| Industrial | |

| Comercial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de quadros de distribuição (QD) da Costa do Marfim?

O mercado de quadros de distribuição (QD) da Costa do Marfim está em USD 17,35 milhões em 2026 e está projetado para atingir USD 24,31 milhões até 2031 a um CAGR de 6,98%.

Qual tipo de produto lidera a demanda na Costa do Marfim?

Os Quadros de Distribuição Principal lideraram a receita com 41,3% de participação em 2025 porque permanecem o principal ponto de entrada para sistemas elétricos comerciais, industriais e vinculados a concessionárias.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os Quadros Inteligentes ou Habilitados para IoT estão projetados para crescer a um CAGR de 11,2% até 2031, sustentados pelo crescente uso de medidores inteligentes e maiores necessidades de monitoramento digital.

Por que a demanda residencial está crescendo tão rapidamente?

O segmento Residencial deve crescer a um CAGR de 9,0% até 2031 porque a entrega de habitação acessível, a expansão periurbana e o crescimento contínuo de conexões estão aumentando as instalações no nível de unidade.

Por que Abidjan é tão importante para os fornecedores?

A Grande Abidjan permanece o maior centro de demanda porque combina acesso portuário, desenvolvimento de escritórios, densidade industrial e uma grande parcela de trabalhos de substituição e reforço.

Qual é o principal risco para fabricantes e distribuidores?

A dependência de importações permanece o risco mais claro no curto prazo porque os componentes avançados ainda dependem fortemente do fornecimento externo, o que afeta custo, prazo de entrega e programação de projetos.

Página atualizada pela última vez em: