Tamaño y Participación del Mercado de Tableros de Distribución de Senegal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

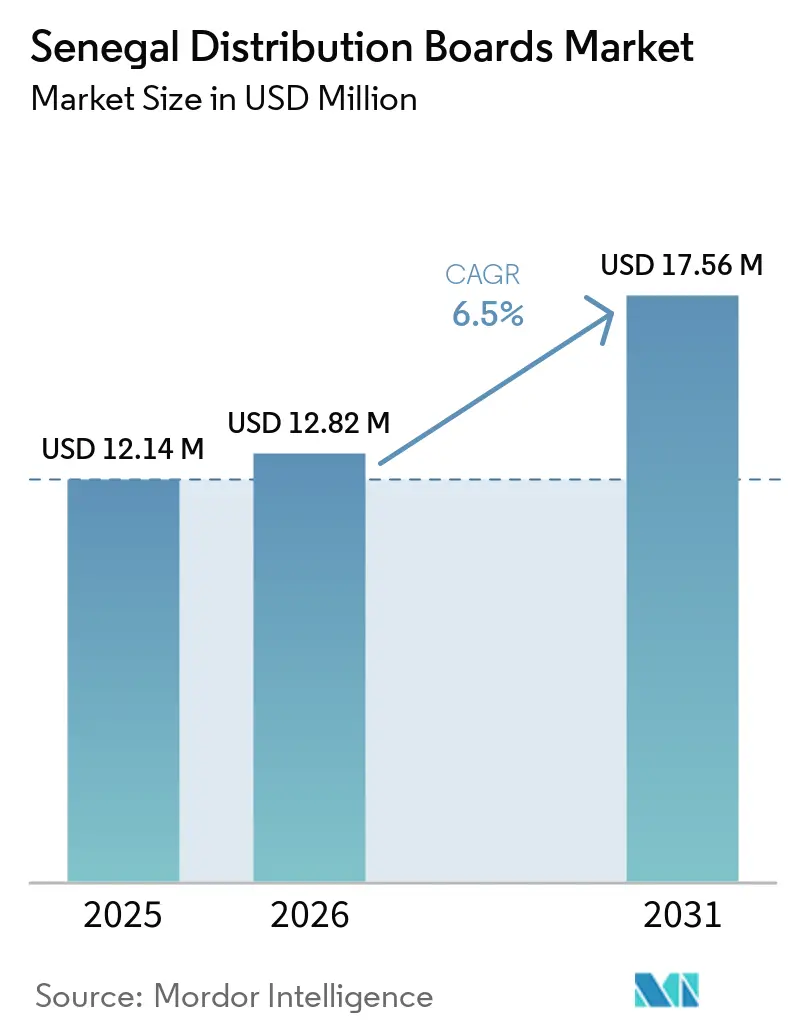

| Tamaño del mercado en el año base (2025) | 12.14 Millones de dólares |

| Tamaño del Mercado (2026) | 12.82 Millones de dólares |

| Tamaño del Mercado (2031) | 17.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.50% CAGR |

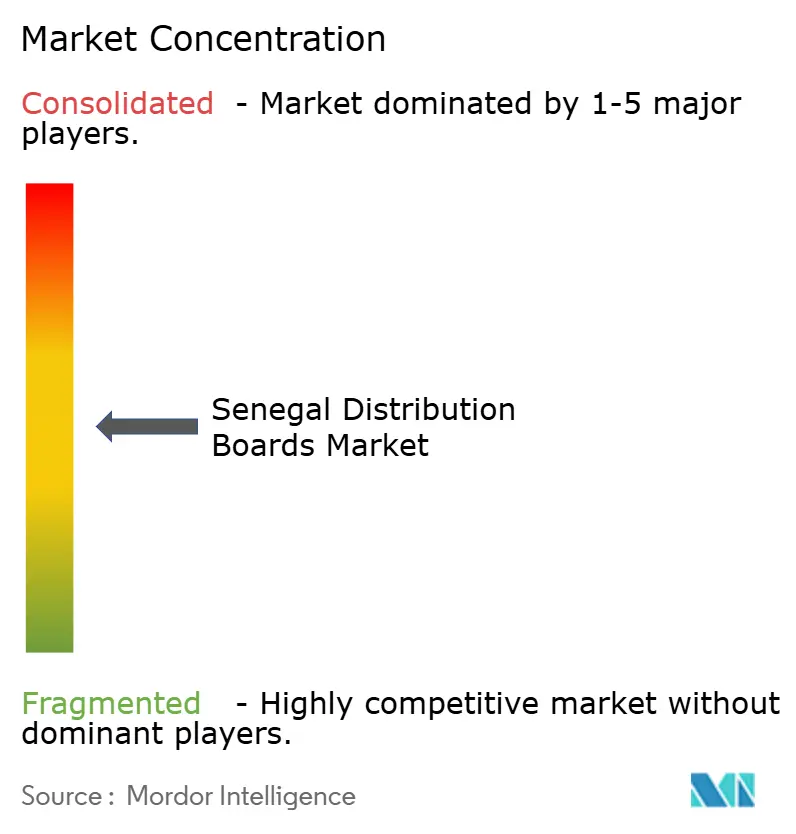

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tableros de Distribución de Senegal por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tableros de Distribución de Senegal se expanda desde USD 12,14 millones en 2025 y USD 12,82 millones en 2026 hasta USD 17,56 millones en 2031, registrando una CAGR del 6,5% entre 2026 y 2031. El mercado de tableros de distribución de Senegal está respaldado por la red de distribución de 46.713 km de SENELEC, que incluye 21.505 km de líneas de media tensión, 25.208 km de líneas de baja tensión y 12.401 subestaciones HTA/BT en 2025, creando una amplia base instalada para la demanda recurrente de reemplazo y actualización.[1]Fuente: SENELEC, "Estadísticas de la Red de Distribución 2025," SENELEC, senelec.sn El mercado de tableros de distribución de Senegal también se ve impulsado por el programa PADAES respaldado por el Banco Mundial, que tiene como objetivo 4.000 km de líneas eléctricas nuevas y rehabilitadas y 200.000 conexiones domiciliarias, así como por el contrato de VINCI Energies con SENELEC para instalar 1.350 km de líneas de alta tensión y 8 subestaciones de muy alta tensión.[2]Fuente: Banco Mundial, "Senegal Avanza hacia el Acceso Universal a la Electricidad," Banco Mundial, worldbank.org La construcción comercial en Dakar y Diamniadio, la electrificación industrial en zonas económicas especiales y los nuevos proyectos de energías renovables y almacenamiento están ampliando el rango de especificaciones de tableros requeridas en todo el país.[3]Fuente: Eiffage, "Producción y Almacenamiento en Senegal," Eiffage, app.eiffage.com El mercado también está condicionado por la dependencia de las importaciones, las actualizaciones de especificaciones relacionadas con la corrosión en zonas costeras y la creciente necesidad de tableros preparados para monitoreo a medida que las empresas de servicios públicos modernizan los sistemas de gestión de la red.[4]Fuente: CVCI, "Estructurar y Desplegar un Aparellaje Eléctrico de Corriente Fuerte Conforme y Duradero para Proyectos Terciarios e Industriales en Senegal y en África Occidental," CVCI, cvci.fr El mercado de tableros de distribución de Senegal permanece moderadamente fragmentado porque los Fabricantes de Equipos Originales (OEM) globales compiten en especificación y homologaciones, mientras que los ensambladores locales atienden pedidos sensibles al costo y paquetes liderados por contratistas de ingeniería, adquisición y construcción.

Conclusiones Clave del Informe

- Por tipo, los tableros de distribución finales representaron el 46,8% de la participación del mercado de tableros de distribución de Senegal en 2025, mientras que se proyecta que los tableros de distribución secundarios crezcan a una CAGR del 7,9% hasta 2031.

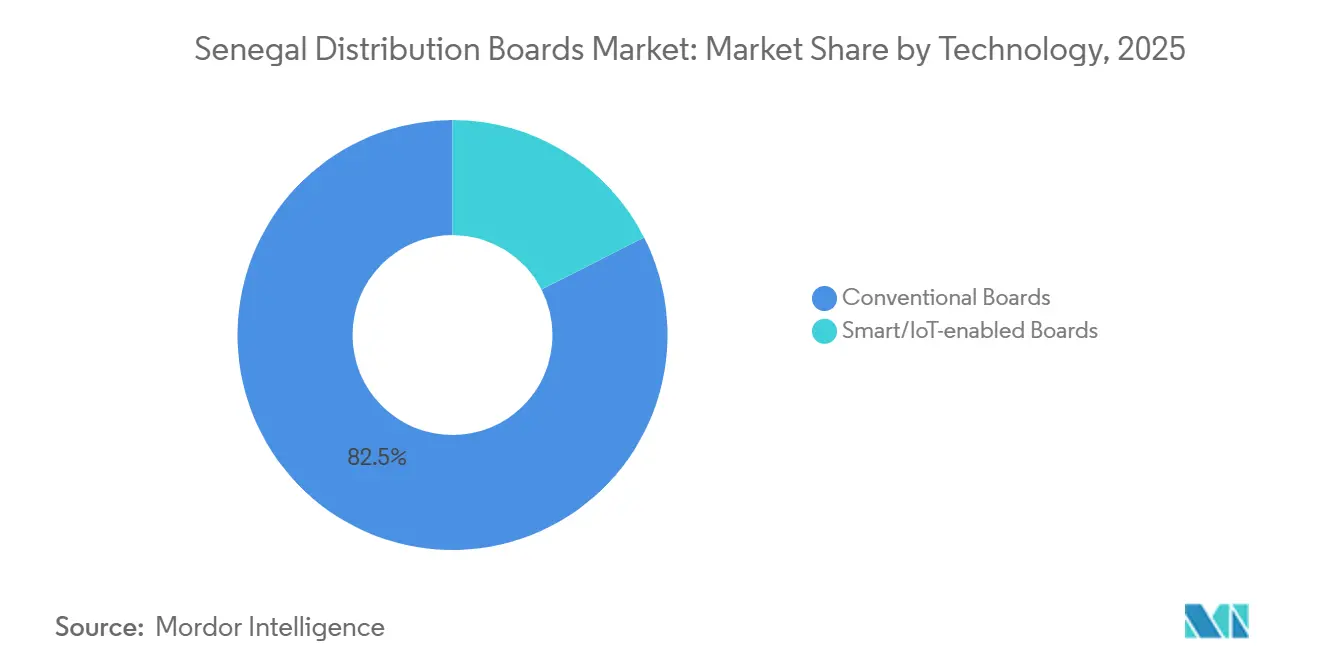

- Por tecnología, los tableros convencionales representaron el 82,5% de la participación en 2025, mientras que se proyecta que los tableros inteligentes y habilitados para IoT se expandan a una CAGR del 11,4% hasta 2031.

- Por tipo de montaje, los paneles montados en pared capturaron el 71,2% de la participación en 2025, mientras que se prevé que los tableros de piso e independientes crezcan a una CAGR del 8,1% hasta 2031.

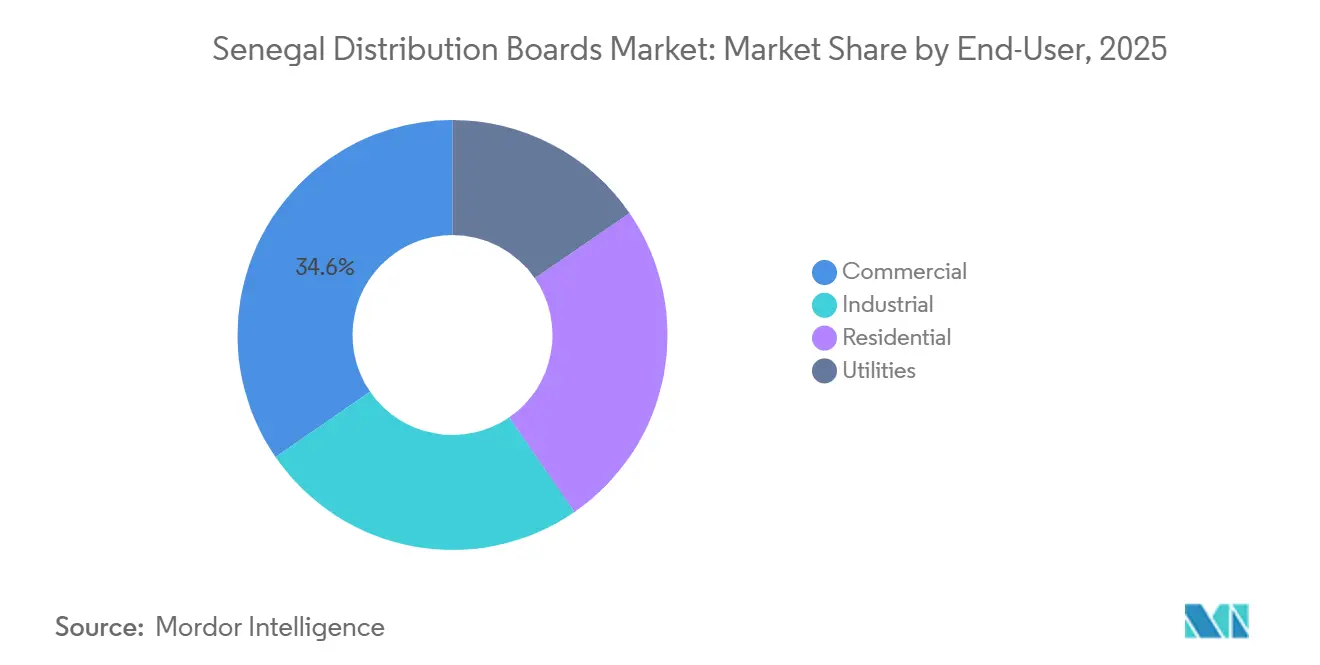

- Por usuario final, el sector comercial representó el 34,6% de la participación del tamaño del mercado de tableros de distribución de Senegal en 2025, mientras que se proyecta que los servicios públicos crezcan a una CAGR del 8,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tableros de Distribución de Senegal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de proyectos de construcción y uso mixto | +1.4% | Dakar, Diamniadio, Saint-Louis, Thiès | Mediano plazo (2–4 años) |

| Crecimiento de la electrificación comercial e industrial | +1.2% | Zona Económica Especial de Diamniadio, Zona Económica Especial de Sandiara, corredores industriales de Dakar | Mediano plazo (2–4 años) |

| Densificación de la red y expansión del acceso rural y periurbano | +1.8% | Nacional, con ganancias tempranas en Kolda, Sédhiou, Kaolack, Tambacounda | Corto plazo (≤ 2 años) |

| Integración de energías renovables, almacenamiento y gas para generación eléctrica | +1.0% | Saint-Louis (gasoducto), Kolda (solar+BESS), programa nacional de gas para generación eléctrica | Mediano plazo (2–4 años) |

| Modernización del monitoreo de alimentadores liderada por medidores inteligentes | +0.6% | Dakar inicialmente, con extensión a la red de media tensión nacional | Largo plazo (≥ 4 años) |

| Asociaciones locales de ensamblaje de paneles tropicalizados | +0.5% | Dakar, Thiès, zonas industriales periurbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Densificación de la Red y Expansión del Acceso Rural y Periurbano

La extensión de la red sigue siendo el impulsor de demanda a corto plazo más fuerte en el mercado de tableros de distribución de Senegal porque cada nueva línea y subestación crea posiciones directas de hardware. El proyecto del Banco Mundial (Proyecto de Apoyo al Desarrollo del Acceso a la Electricidad en Senegal) tiene como objetivo 4.000 km de líneas eléctricas nuevas y rehabilitadas, 200.000 conexiones domiciliarias y la electrificación de 600 centros de salud. El Financiamiento Adicional 3, aprobado en abril de 2026, añadió EUR 5,2 millones, equivalentes a USD 5,9 millones, lo que extiende el ciclo de inversión activa para las obras de acceso. La Cuenta del Desafío del Milenio (MCA) Senegal II también instaló alrededor de 660 km de líneas de media tensión en las regiones sur y central, lo que amplía la base instalada para tableros finales y secundarios aguas abajo. El mercado de tableros de distribución de Senegal se beneficia porque los proyectos de acceso rural favorecen tableros duraderos, de bajo mantenimiento y resistentes al polvo y la humedad, en lugar de configuraciones urbanas estándar.

Cartera de Proyectos de Construcción y Uso Mixto

El mercado de tableros de distribución de Senegal también está respaldado por la creciente cartera de construcción en nodos urbanos planificados y distritos orientados a servicios. La Plataforma Industrial Internacional de Diamniadio fue desarrollada con una estación de suministro eléctrico dedicada de 30 kV y una capacidad de red progresiva que aumenta de 10 MW a 50 MW. Este tipo de emplazamiento necesita tableros principales, secundarios y finales en oficinas, salas de servicios, espacios para inquilinos e instalaciones de apoyo. Un diseño de uso mixto también mejora los ingresos por proyecto porque un solo emplazamiento puede requerir varias categorías de tableros bajo una instalación coordinada. El mercado de tableros de distribución de Senegal, por tanto, se beneficia de proyectos que combinan demanda empresarial, hotelera, logística y de servicios urbanos dentro de una misma huella eléctrica.

Integración de Energías Renovables, Almacenamiento y Gas para Generación Eléctrica

El mercado de tableros de distribución de Senegal está cambiando a medida que las nuevas tecnologías de generación exigen diferentes estándares de protección y envolventes. SENELEC comenzó la conversión del complejo térmico Bel Air de 335 MW a gas natural en mayo de 2025, lo que modifica las necesidades de distribución de energía auxiliar en la planta. Eiffage completó una planta fotovoltaica de 16 MWp con 26 MWh de almacenamiento en baterías en el norte de Senegal en octubre de 2025, añadiendo un tipo de proyecto que requiere inversores dedicados y cuadros de gestión de baterías. Estos activos operan bajo condiciones térmicas y de protección que difieren de las instalaciones estándar en edificios, lo que incrementa la demanda de ensamblajes tropicalizados, con mayor grado de Protección contra Ingreso (IP) y de mayor ingeniería. El mercado de tableros de distribución de Senegal, por tanto, está ganando una demanda más específica por aplicación en lugar de depender únicamente del crecimiento básico de conexiones.

Crecimiento de la Electrificación Comercial e Industrial

El mercado de tableros de distribución de Senegal está experimentando una demanda industrial más fuerte en corredores donde la capacidad manufacturera y el suministro eléctrico se están desarrollando conjuntamente. La plataforma de Diamniadio ya incluye infraestructura de TGBT (Tableau Général Basse Tension) de media tensión/baja tensión y capacidad ampliable para inquilinos industriales. Los usuarios industriales necesitan tableros principales de alta amperaje, tableros secundarios aguas abajo y trabajos de modernización repetidos a medida que las cargas de producción cambian tras la ocupación. Esto crea un ciclo de adquisición más estable que los proyectos de servicios públicos de pedido único por sí solos. El mercado de tableros de distribución de Senegal también se beneficia porque los clientes industriales tienden a valorar la fiabilidad, el soporte de servicio y la coordinación de tableros más que el bajo costo inicial por sí solo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de importaciones para interruptores, barras colectoras y envolventes | -1.5% | Nacional, más aguda en ciudades secundarias fuera de Dakar | Mediano plazo (2–4 años) |

| Cuellos de botella en certificación y coordinación de protecciones | -0.8% | Nacional; la lista homologada de SENELEC rige los productos orientados a servicios públicos | Largo plazo (≥ 4 años) |

| Presión de costos por corrosión costera y reducción de capacidad por calor | -0.5% | Dakar, Mbour, Saint-Louis, corredor costero de Ziguinchor | Mediano plazo (2–4 años) |

| Escasa cobertura de servicio para tableros digitales fuera de Dakar | -0.4% | Zonas periurbanas y rurales; cobertura SmartSen exclusiva de Dakar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Importaciones para Interruptores, Barras Colectoras y Envolventes

La dependencia de las importaciones sigue siendo el freno más persistente en el mercado de tableros de distribución de Senegal. La mayoría de los interruptores de caja moldeada, interruptores en miniatura, barras colectoras y envolventes estándar se importan antes de que los talleres locales completen el cableado, el ensamblaje y el etiquetado. Esto eleva el costo en destino y hace que la entrega de proyectos sea sensible a los calendarios de fabricación en el extranjero y al manejo portuario. El informe semestral de CHINT de 2025 identificó Asia Occidental y África como un corredor de expansión prioritario, lo que pone de relieve por qué la capacidad de almacenamiento y distribución regional es importante para los constructores senegaleses más pequeños. El mercado de tableros de distribución de Senegal sigue expuesto porque el ensamblaje local ha mejorado la capacidad de respuesta, pero no la autosuficiencia en componentes.

Presión de Costos por Corrosión Costera y Reducción de Capacidad por Calor

El mercado de tableros de distribución de Senegal enfrenta un claro desafío de costos en las zonas costeras donde la resistencia a la corrosión no es opcional. CVCI documentó que Dakar y las localidades costeras adyacentes requieren una mayor protección contra la exposición salina, lo que a menudo desplaza las especificaciones hacia envolventes con clasificación IP65 o de acero inoxidable. Un caso de proyecto en Senegal utilizó gabinetes de acero inoxidable del Instituto Americano del Hierro y el Acero (AISI) 316 con clasificación IP66 e IP67 para una instalación costera de recuperación de calor, lo que muestra cómo la exposición ambiental eleva el costo de los materiales y los umbrales de calidad de los envolventes. Las altas temperaturas ambientes también obligan a los ingenieros a reducir la capacidad de los interruptores o a sobredimensionar los marcos, lo que eleva el costo por amperio en los tableros principales y secundarios. El mercado de tableros de distribución de Senegal, por tanto, presenta una mayor concentración de valor en los proyectos costeros, pero también márgenes más ajustados donde los compradores se resisten a esas especificaciones más exigentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Tableros de Distribución Finales Anclan el Volumen mientras los Tableros Secundarios Impulsan un Crecimiento más Rápido

Los tableros de distribución finales representaron el 46,8% de la participación del mercado de tableros de distribución de Senegal en 2025, lo que los convirtió en el segmento de tipo más grande. Este liderazgo provino de la actividad de conexión residencial y periurbana porque cada hogar o pequeña unidad comercial añadida requiere un tablero final para la protección básica y la terminación del medidor. El programa PADAES del Banco Mundial tiene como objetivo 200.000 nuevas conexiones domiciliarias, lo que mantiene la demanda de tableros finales amplia y repetitiva. La escala instalada de la red de baja tensión de SENELEC también respalda la demanda de reemplazo en una gran base de nodos existentes. En la industria de tableros de distribución de Senegal, este segmento sigue siendo el vínculo más claro entre la política de electrificación y el volumen recurrente de hardware.

Los tableros de distribución principales siguen siendo importantes para edificios comerciales más grandes, emplazamientos industriales e instalaciones de servicios públicos donde las cargas entrantes necesitan mayor manejo de corriente y una coordinación más sólida. La plataforma de Diamniadio proporciona un caso de referencia porque utiliza una arquitectura de suministro de media tensión/baja tensión estructurada que puede replicarse en bases de inquilinos en expansión. Se proyecta que los tableros de distribución secundarios crezcan a una CAGR del 7,9% hasta 2031, que es el ritmo más rápido dentro de la segmentación por tipo. Ese crecimiento refleja el uso creciente de distribución de energía por capas en hospitales, parques industriales, hoteles y edificios comerciales de varios niveles. El lanzamiento de MasterPacT MTZ Active de Schneider Electric en África Occidental en 2025 respalda esta oportunidad de modernización porque las instalaciones pueden añadir monitoreo digital sin reemplazar el cuadro de baja tensión completo.

Por Tecnología: Los Tableros Convencionales Sostienen la Escala mientras los Tableros Inteligentes y de IoT Marcan el Camino del Crecimiento

Los tableros convencionales representaron el 82,5% del segmento tecnológico en 2025, lo que los mantuvo dominantes en toda la base instalada. El mercado de tableros de distribución de Senegal sigue dependiendo de los tableros convencionales en la electrificación rural, la vivienda estándar y las aplicaciones comerciales ligeras porque son más fáciles de adquirir y mantener con presupuestos ajustados. La red de SENELEC incluía 12.401 subestaciones HTA/BT (media tensión/baja tensión) en 2025, y esa gran base instalada respalda un largo ciclo de reemplazo para los ensamblajes estándar de baja tensión. La sensibilidad al precio también sigue siendo alta en los programas periurbanos y rurales donde las funciones digitales aún no justifican su costo adicional. Para la industria de tableros de distribución de Senegal, el volumen convencional seguirá siendo importante incluso a medida que las especificaciones de tableros inteligentes se amplíen.

Se proyecta que los tableros inteligentes y habilitados para IoT crezcan a una CAGR del 11,4% hasta 2031, que es la tasa más rápida dentro de la tecnología. La Cuenta del Desafío del Milenio (MCA) Senegal II lanzó en mayo de 2025 capacitación para agentes de SENELEC sobre dispositivos de protección y seccionamiento comunicantes para la red de 30 kV fuera de Dakar. La plataforma SmartSen de Akilee ya supervisa la red de distribución de Dakar desde las subestaciones fuente hasta los nodos HTA/BT, lo que le da al mercado un modelo operativo claro para la infraestructura de monitoreo. La adopción debería ampliarse a medida que el monitoreo de alimentadores, la integración de medición y el control remoto se vuelvan más comunes fuera de la capital. El mercado de tableros de distribución de Senegal, por tanto, avanza hacia una estructura dividida donde los tableros convencionales sostienen la escala y los tableros inteligentes capturan la tasa de crecimiento más fuerte.

Por Tipo de Montaje: Los Paneles Montados en Pared Sirven al Mercado Masivo mientras los Formatos de Piso Ganan Tracción Industrial

Los tableros montados en pared capturaron el 71,2% del tamaño del mercado de tableros de distribución de Senegal en 2025, lo que refleja el peso de la demanda residencial y comercial ligera. Este formato es estándar en apartamentos, clínicas, bancos, oficinas de telecomunicaciones y edificios de servicios más pequeños donde la eficiencia del espacio y la facilidad de acceso son importantes. En Dakar y otras localidades costeras, estos tableros a menudo pasan de niveles de protección interior estándar a clasificaciones IP más altas donde hay exposición a la corrosión. La gama de productos de Hager Group y su presencia de distribución en África Occidental se alinean estrechamente con este segmento del mercado. Los tableros montados en pared, por tanto, mantienen un papel estable en la capa de volumen más amplia de la demanda.

Se proyecta que los tableros de piso e independientes crezcan a una CAGR del 8,1% hasta 2031, lo que los sitúa por encima del segmento de montaje en pared en términos de crecimiento. Estos tableros se utilizan en salas de servicios, plantas industriales, grandes hoteles y emplazamientos energéticos donde los niveles de corriente más altos y el acceso para mantenimiento son esenciales. El mercado de tableros de distribución de Senegal está viendo más de esta demanda a medida que los parques industriales, los activos vinculados al gas y los sistemas de almacenamiento entran en operación. La participación de CHINT en el proyecto Boucle de Ferlo fortalece su visibilidad en instalaciones de mayor ingeniería y respalda su avance hacia oportunidades relacionadas de baja tensión. Dado que la mayoría de los sistemas de piso se ensamblan a pedido, el control de los plazos de entrega sigue siendo un factor clave en la adjudicación de proyectos.

Por Usuario Final: El Segmento Comercial Lidera la Demanda Actual mientras los Servicios Públicos se Aceleran

El segmento comercial representó el 34,6% de la participación del tamaño del mercado de tableros de distribución de Senegal en 2025, convirtiéndolo en la categoría de usuario final más grande. La demanda se concentra en Dakar y Diamniadio, donde hoteles, oficinas, instalaciones para eventos y edificios de servicios se agrupan en torno a los centros de carga urbana más fuertes del país. Los compradores comerciales también tienden a requerir mejor calidad de envolventes, documentación más clara y un soporte posventa más sólido que los proyectos residenciales básicos. Eso le da una ventaja a los ensambladores vinculados a OEM aprobados en licitaciones basadas en especificaciones. El mercado de tableros de distribución de Senegal continúa obteniendo un valor sólido de este segmento incluso cuando los recuentos de unidades son menores que en los programas de acceso residencial.

Se proyecta que los servicios públicos crezcan a una CAGR del 8,8% hasta 2031, que es el ritmo más rápido entre los usuarios finales. Este crecimiento refleja el hecho de que cada nueva extensión de alimentador, paquete de subestación y proyecto de refuerzo de red crea posiciones dedicadas para tableros de protección y control. El programa de acceso del Banco Mundial, las obras de red de la Cuenta del Desafío del Milenio (MCA) Senegal II y el contrato de subestaciones y líneas de VINCI Energies amplían el número de nodos de servicios públicos que necesitan instalación de tableros o reemplazo posterior. La demanda residencial sigue respaldando un volumen estable de tableros finales, pero los servicios públicos se están expandiendo más rápido porque la construcción de infraestructura añade posiciones de equipos completamente nuevas en toda la red. Eso mantiene la adquisición de servicios públicos como elemento central del mercado de tableros de distribución de Senegal durante el período de pronóstico.

Análisis Geográfico

Dakar y el área metropolitana del Gran Dakar siguen siendo el principal centro de demanda del mercado de tableros de distribución de Senegal en 2026. Esta zona combina la actividad de construcción comercial más densa del país, la mayor concentración de subestaciones privadas y las interfaces de servicios públicos más complejas. SENELEC reportó 8.958 subestaciones HTA/BT públicas y 3.327 subestaciones privadas a nivel nacional en 2025, y una gran parte de la demanda de emplazamientos privados se encuentra en los distritos terciarios e industriales de Dakar. El programa de VINCI Energies con SENELEC está expandiendo la columna vertebral eléctrica que respalda las nuevas conexiones urbanas a través de importantes obras de líneas y subestaciones. La exposición costera en Dakar también impulsa a muchos proyectos hacia envolventes IP65 o de acero inoxidable, lo que eleva el valor por unidad y aumenta los umbrales técnicos para los proveedores.

Saint-Louis y el corredor norte están emergiendo como una zona de demanda secundaria en el mercado de tableros de distribución de Senegal. El proyecto Boucle de Ferlo añadió tres subestaciones de 225 kV en Ndioum, Linguère y Touba 2, fortaleciendo la fiabilidad aguas arriba en las regiones norte e interior. La actividad solar y de almacenamiento en el norte también está ampliando la demanda de tableros principales y secundarios de mayor ingeniería más allá de la capital. A medida que mejora la fiabilidad, la expansión de baja tensión aguas abajo debería crear una demanda recurrente más sólida en localidades que anteriormente tenían un acceso a la red más débil.

El sur y el centro de Senegal forman la frontera de crecimiento del mercado de tableros de distribución de Senegal porque los programas de acceso se están extendiendo a localidades dispersas mientras la integración regional de la red eleva el valor estratégico de la infraestructura doméstica. El Proyecto de Acceso de la Cuenta del Desafío del Milenio (MCA) Senegal II incluye alrededor de 660 km de líneas de distribución de media tensión en Kolda, Tambacounda, Fatick, Kaolack y Sédhiou, lo que amplía la base instalada para tableros finales y secundarios. El informe de interconexión regional de la Organización para la Puesta en Valor del río Gambia (OMVG) del Banco Mundial y la reunión de gobernanza del mercado eléctrico de 2026 de la Asociación Regional de Reguladores de Electricidad (ERERA) apuntan ambos hacia un sistema eléctrico de África Occidental más interconectado, lo que aumenta la relevancia de las normas, la medición y la coordinación de protecciones en Senegal. Xinhua informó en febrero de 2026 que Livoltek, afiliada al Grupo Hexing, estableció una empresa conjunta con SENELEC en Diamniadio para coproducir equipos adaptados a condiciones de calor y salinidad, lo que muestra que los proveedores consideran cada vez más a Senegal como un punto de producción local y acceso regional. En conjunto, estos cambios hacen que el cumplimiento normativo orientado a la región y la adaptación local sean más importantes para la estrategia de los proveedores de lo que eran en la fase de crecimiento exclusivamente doméstico de Senegal.

Panorama Competitivo

El mercado de tableros de distribución de Senegal está moderadamente fragmentado a nivel de OEM y más concentrado a nivel de ejecución de proyectos. Schneider Electric, Legrand, ABB, Hager y CHINT compiten por la especificación con ingenieros, arquitectos y compradores de servicios públicos, mientras que los ensambladores senegaleses locales suministran tableros utilizando interruptores, barras colectoras y envolventes importados. Esta estructura permite que los proyectos premium sigan siendo liderados por marcas mientras que los pedidos sensibles al costo se canalizan a través de ensambladores locales. El mercado de tableros de distribución de Senegal también otorga a los contratistas de ingeniería, adquisición y construcción un papel más fuerte que en muchos mercados eléctricos pequeños porque los grandes paquetes de servicios públicos e infraestructura se adjudican como contratos integrados. Eso mantiene la influencia de adquisición dividida entre OEM, ensambladores y gestores de proyectos llave en mano.

Los movimientos estratégicos desde 2025 muestran cómo las empresas se están posicionando para la próxima fase del mercado de tableros de distribución de Senegal. Schneider Electric lanzó MasterPacT MTZ Active en África Occidental en agosto de 2025, y su diseño preparado para modernización se adapta a los cuadros de baja tensión envejecidos en instalaciones comerciales e industriales. CHINT utilizó su papel en el proyecto de transmisión Boucle de Ferlo de Senegal para fortalecer su credibilidad con clientes vinculados a servicios públicos y especificadores aguas abajo. La adquisición de Advizeo por parte de Hager Group en 2024 amplió su capacidad de edificios inteligentes y gestión de energía, lo que respalda las aplicaciones de baja tensión monitoreadas en entornos comerciales. Estos movimientos muestran que los proveedores de tableros compiten en funcionalidad conectada, referencias de proyectos y alcance de servicio, no solo en precio de equipos.

El mercado de tableros de distribución de Senegal todavía tiene espacio en el ensamblaje tropicalizado conforme a IEC y en tableros inteligentes que puedan funcionar con la arquitectura de monitoreo de servicios públicos. El modelo SmartSen de Akilee y los productos de modernización de Schneider muestran dónde la inteligencia de los tableros puede añadir valor, pero el despliegue fuera de Dakar sigue siendo limitado. VINCI Energies y Eiffage Énergie Systèmes siguen siendo importantes porque especifican y adquieren tableros dentro de paquetes de infraestructura más grandes de SENELEC. El cumplimiento de los requisitos de homologación de SENELEC y las normas IEC continúa favoreciendo a los proveedores con documentación probada y soporte de ejecución local.

Líderes de la Industria de Tableros de Distribución de Senegal

Schneider Electric SE

Legrand SA

ABB Ltd.

SMART ENERGIES

Brilltech Engineers Pvt. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Escenarios Geopolíticos y su Impacto en el Mercado de Tableros de Distribución de Senegal

Los conflictos activos y los realineamientos comerciales continúan afectando al mercado de tableros de distribución de Senegal a través del riesgo de flete, la presión sobre los costos de insumos, los cambios en el abastecimiento y los cambios en la integración regional. La tabla a continuación resume el efecto direccional de los principales factores geopolíticos retenidos tras el análisis de fuentes.

Crisis del Mar Rojo: Inflación de Costos de Flete y Plazos de Entrega Extendidos para Componentes Eléctricos

La inseguridad en el transporte marítimo por el Mar Rojo sigue siendo un riesgo externo real para el mercado de tableros de distribución de Senegal porque Senegal importa la mayoría de los interruptores, barras colectoras y envolventes. Frontiers in Political Science documentó que los ataques a los buques mercantes en el Mar Rojo perturbaron los flujos marítimos y obligaron a desvíos que aumentaron el tiempo de tránsito y la presión sobre los seguros. Expertos de la industria informaron de una renovada atención a los tránsitos por el Mar Rojo en julio de 2025 tras nuevos ataques hutíes, lo que muestra que este riesgo se mantuvo activo en lugar de ser temporal. Para los ensambladores con sede en Dakar, los ciclos de envío más largos debilitan la certeza de los plazos y favorecen a las empresas con mayor capital de trabajo o almacenamiento local. El mercado de tableros de distribución de Senegal, por tanto, enfrenta una prima de costo impulsada por el flete incluso cuando la demanda doméstica se mantiene firme.

Guerra Rusia-Ucrania: Los Costos del Cobre y el Acero Mantienen la Presión sobre la Economía de los Tableros

El mercado de tableros de distribución de Senegal también está expuesto a mayores costos de materias primas porque el cobre y el acero siguen siendo insumos fundamentales para barras colectoras, cableado, contactos de interruptores y envolventes. Las perspectivas de materias primas de Deutsche Bank para 2026 y los comentarios sobre materias primas vinculados al Banco Mundial apuntaron a una firmeza continua en los precios del cobre durante 2026 antes de una posterior moderación. Estas condiciones importan en Senegal porque los ensambladores locales son tomadores de precios en los componentes importados y no pueden absorber fácilmente la inflación de materias primas bajo contratos de precio fijo. El efecto es más visible en los tableros industriales y de servicios públicos de mayor amperaje donde el contenido de cobre es mayor. El mercado de tableros de distribución de Senegal, por tanto, sigue siendo vulnerable a la compresión de márgenes cuando los precios de las licitaciones se mueven más lentamente que los costos de los materiales.

Análisis del Impacto de Escenarios Geopolíticos

| Factor Geopolítico | Dirección del Impacto | Magnitud del Impacto en el Mercado | Canal Principal | Horizonte Temporal |

|---|---|---|---|---|

| Interrupciones en el transporte marítimo por el Mar Rojo | Negativo | Alto | Cadena de suministro y costo en destino | Corto plazo (≤ 2 años) |

| Guerra Rusia-Ucrania y presión sobre los costos de materias primas | Negativo | Moderado-Alto | Inflación de costos de insumos | Mediano plazo (2-4 años) |

| Tensiones comerciales entre Estados Unidos y China y desvío de abastecimiento | Mixto | Moderado | Panorama competitivo y abastecimiento | Mediano plazo (2-4 años) |

| Política de arancel cero de China hacia África | Positivo | Moderado | Reducción del costo de adquisición | Corto-mediano plazo (≤ 3 años) |

| Inestabilidad en el Sahel y realineamiento de corredores regionales | Negativo | Bajo-Moderado | Logística y percepción de proyectos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | ||||

Desarrollos Recientes de la Industria

- Marzo de 2026: El Banco Mundial aprobó un crédito adicional de EUR 5,20 millones para el Proyecto de Ampliación del Acceso a la Energía en Senegal (PADAES, P176620), extendiendo las obras de densificación de la red y los objetivos de conexión domiciliaria. El financiamiento adicional sostiene la adquisición de equipos para subestaciones HTA/BT y tableros de distribución finales más allá del cronograma original del proyecto.

- Enero de 2026: CHINT entregó equipos de energía críticos para tres nuevas subestaciones de 225 kV, Ndioum, Touba 2 y Linguère, encargadas por SENELEC como parte de la expansión de transmisión del Plan Senegal Emergente. El proyecto, completado en 2025 y anunciado públicamente en enero de 2026, marca la primera referencia importante de equipos para servicios públicos de CHINT en el segmento de transmisión de alta tensión de Senegal, estableciendo una base de credibilidad para la obtención de especificaciones de tableros de baja tensión.

Alcance del Informe del Mercado de Tableros de Distribución de Senegal

Un tablero de distribución, también conocido como panel de distribución, panel de interruptores o panel eléctrico, es un componente de un sistema de suministro eléctrico que distribuye la energía eléctrica en circuitos secundarios, proporcionando al mismo tiempo fusibles de protección o interruptores automáticos. El mercado de tableros de distribución comprende la producción, distribución y venta de estos paneles, atendiendo a los sectores residencial, comercial, industrial y de servicios públicos, desde pequeñas unidades de consumo en hogares hasta grandes cuadros de mando en instalaciones industriales.

El Mercado de Tableros de Distribución de Senegal está segmentado por tipo, tecnología, tipo de montaje y usuario final. Por tipo, el mercado se segmenta en tableros de distribución principales, tableros de distribución secundarios y tableros de distribución finales. Por tecnología, el mercado se segmenta en tableros convencionales y tableros inteligentes habilitados con IoT. Por tipo de montaje, el mercado se segmenta en tableros montados en pared y tableros de piso o de pie independiente. Por usuario final, el mercado se segmenta en los sectores de servicios públicos, industrial, comercial y residencial. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Tableros de Distribución Principales (TDP) |

| Tableros de Distribución Secundarios (TDS) |

| Tableros de Distribución Finales (TDF) |

| Tableros Convencionales |

| Tableros Inteligentes/Habilitados para IoT |

| Montado en Pared |

| De Piso/Independiente |

| Servicios Públicos |

| Industrial |

| Comercial |

| Residencial |

| Por Tipo | Tableros de Distribución Principales (TDP) |

| Tableros de Distribución Secundarios (TDS) | |

| Tableros de Distribución Finales (TDF) | |

| Por Tecnología | Tableros Convencionales |

| Tableros Inteligentes/Habilitados para IoT | |

| Por Tipo de Montaje | Montado en Pared |

| De Piso/Independiente | |

| Por Usuario Final | Servicios Públicos |

| Industrial | |

| Comercial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Tableros de Distribución de Senegal?

Se proyecta que el tamaño del Mercado de Tableros de Distribución de Senegal se expanda desde USD 12,14 millones en 2025 y USD 12,82 millones en 2026 hasta USD 17,56 millones en 2031, registrando una CAGR del 6,5% entre 2026 y 2031.

¿Cuál es la tasa de crecimiento prevista hasta 2031?

Se espera que el mercado se expanda a una CAGR del 6,5% entre 2026 y 2031.

¿Qué tipo de tablero lidera la demanda en Senegal?

Los tableros de distribución finales lideraron la combinación de tipos en 2025 con una participación del 46,8% porque la electrificación y las conexiones de último kilómetro requieren un despliegue de alto volumen.

¿Qué tecnología está creciendo más rápido?

Se prevé que los tableros inteligentes y habilitados para IoT crezcan a una CAGR del 11,4% hasta 2031 a medida que aumentan las necesidades de monitoreo y comunicación.

¿Qué usuario final se está expandiendo más rápido?

Se proyecta que los servicios públicos crezcan a una CAGR del 8,8% porque las nuevas subestaciones, las extensiones de alimentadores y las actualizaciones de la red añaden nuevas posiciones de protección y control.

¿Por qué Dakar sigue siendo el principal centro de demanda?

Dakar combina la mayor concentración de proyectos comerciales, subestaciones privadas, actualizaciones de servicios públicos y requisitos de especificación costera, lo que la mantiene a la cabeza tanto en volumen como en valor.

Última actualización de la página el: