Tamaño y Participación del Mercado de Fertilización In Vitro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

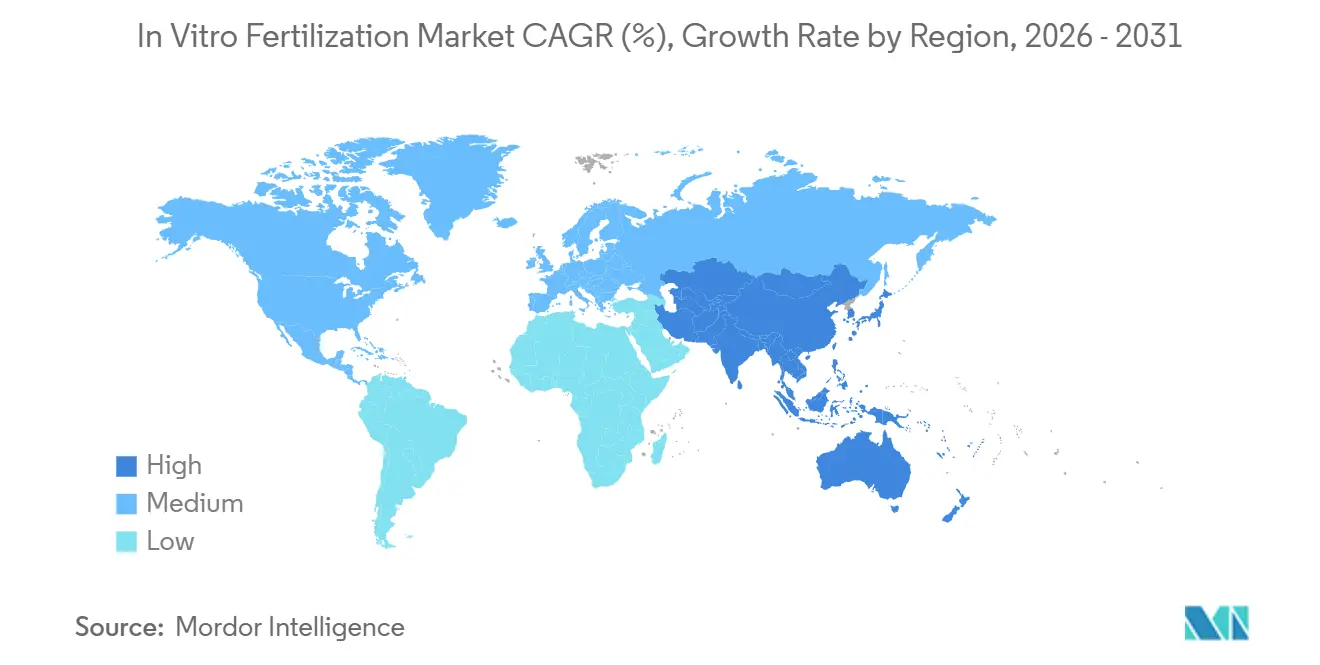

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilización In Vitro por Mordor Intelligence

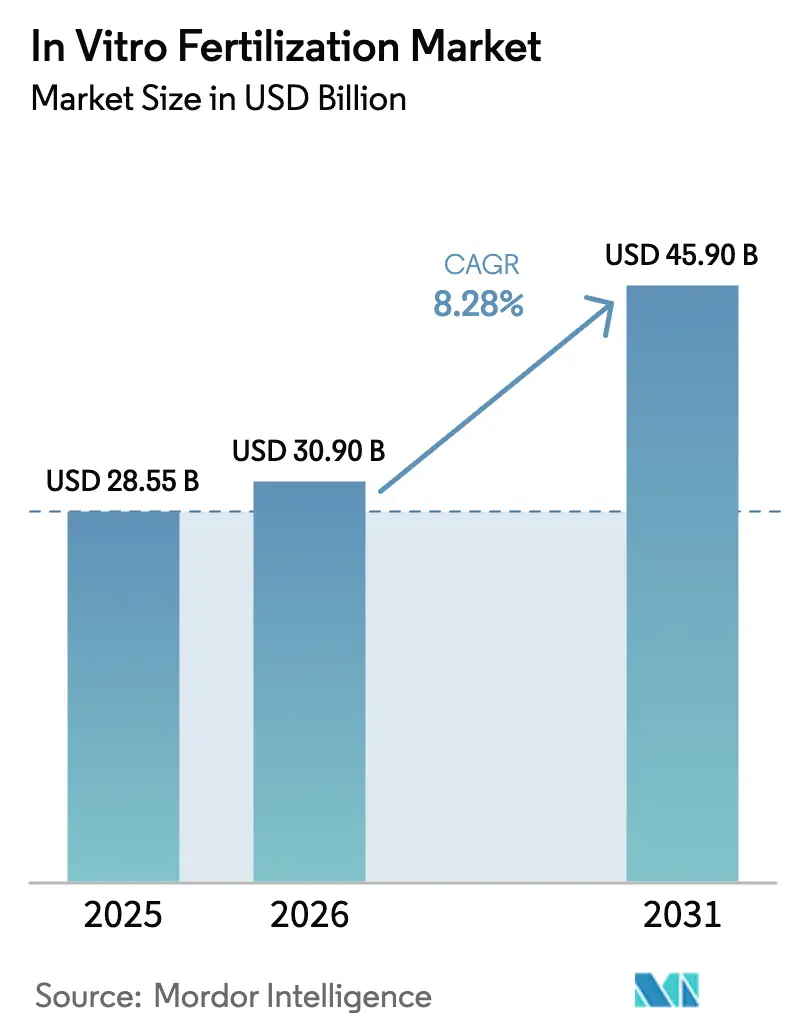

Se proyecta que el tamaño del Mercado de Fertilización In Vitro sea de USD 28.550 millones en 2025, USD 30.900 millones en 2026, y alcance USD 45.900 millones en 2031, creciendo a una CAGR del 8,28% de 2026 a 2031.

La fuerte demanda proviene de la creciente prevalencia de la infertilidad, la rápida adopción de consumibles de laboratorio de un solo uso y los paquetes de seguros financiados por empleadores que reducen los gastos de bolsillo. Los avances en la incubación por lapso de tiempo, la vitrificación y la clasificación de embriones basada en inteligencia artificial continúan elevando las tasas de éxito por ciclo, impulsando a los pacientes indecisos hacia el tratamiento. Los principales proveedores están consolidando carteras de instrumentos, medios y pruebas genéticas bajo un mismo techo, lo que favorece los precios por paquete y una difusión tecnológica más rápida. Al mismo tiempo, las clínicas localizan las cadenas de suministro para proteger las operaciones de las interrupciones geopolíticas en el transporte, mientras que los reguladores endurecen los requisitos de evidencia para las pruebas genéticas complementarias, extendiendo el plazo de aprobación de productos.

Conclusiones Clave del Informe

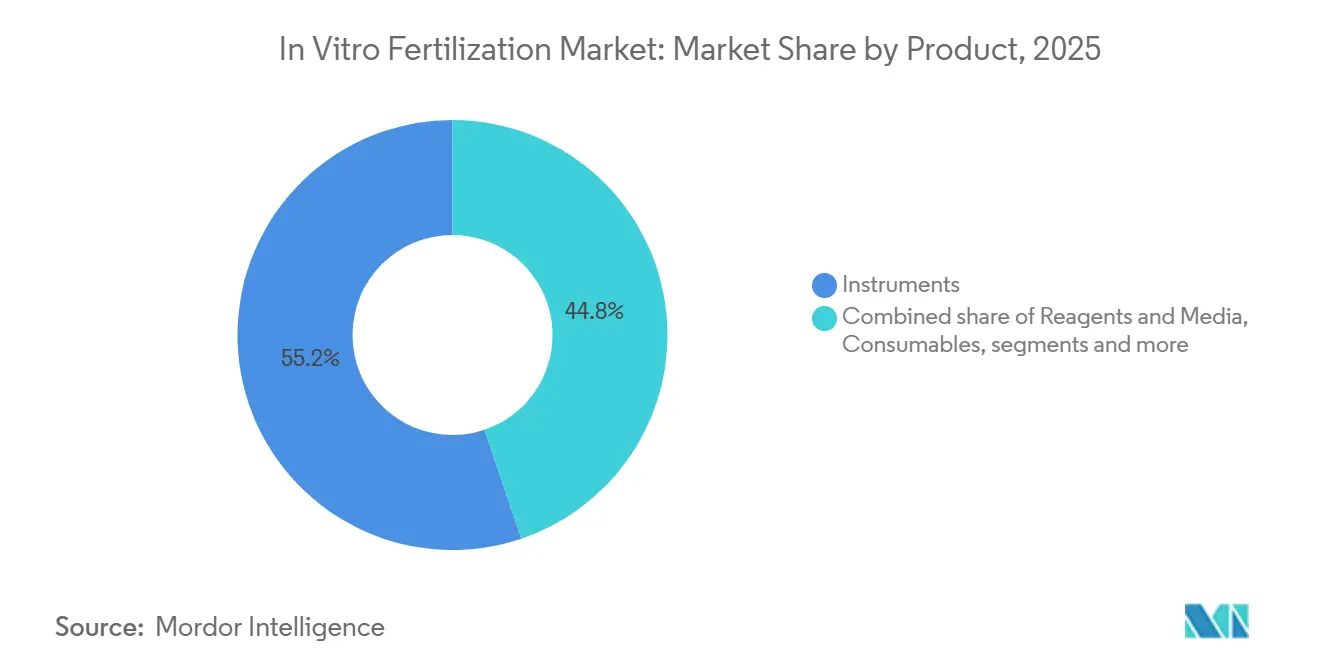

- Por categoría de producto, los instrumentos lideraron con una participación del 55,2% del tamaño del mercado de fertilización in vitro en 2025, mientras que los consumibles y desechables crecen a una CAGR del 10,21% hasta 2031.

- Por tipo de ciclo, los ciclos frescos sin donante representaron el 34,2% de la participación del mercado de fertilización in vitro en 2025, mientras que los ciclos con óvulos de donante registraron la CAGR más rápida del 10,98% hasta 2031.

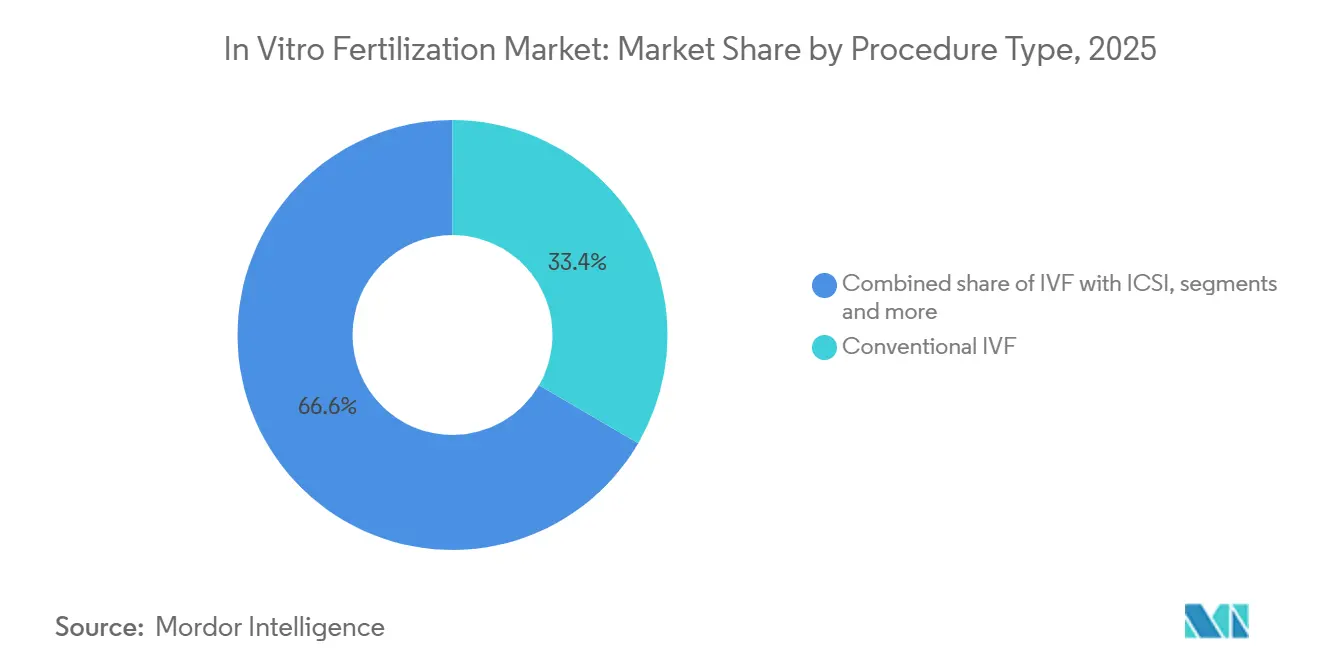

- Por procedimiento, la FIV convencional captó el 33,4% de los ingresos en 2025; la FIV con PGT/PGD se expande a una CAGR del 10,11% durante el mismo período.

- Por usuario final, las clínicas de fertilidad representaron el 61,45% de los ingresos en 2025 y se prevé que crezcan a una tasa compuesta del 11,3% hasta 2031.

- Por geografía, América del Norte generó el 43,1% de los ingresos globales en 2025, aunque Asia-Pacífico exhibe la CAGR más alta del 9,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fertilización In Vitro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia y las tasas de diagnóstico de infertilidad | +1.8% | Global, mayor en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la edad materna promedio en el primer parto | +1.5% | América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Avances tecnológicos en criopreservación y medios de cultivo | +1.2% | Global, adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión de las redes de turismo de fertilidad transfronterizo | +0.9% | Europa, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Plataformas de selección de embriones basadas en inteligencia artificial que mejoran las tasas de éxito | +1.1% | América del Norte, Europa Occidental, sitios seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Beneficios de fertilidad financiados por empleadores en planes de autoseguro | +1.3% | América del Norte, emergente en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia y las Tasas de Diagnóstico de Infertilidad

Aproximadamente el 17,5% de los adultos enfrenta actualmente infertilidad, un aumento desde el 15% en 2010, según una actualización de 2025 de la Organización Mundial de la Salud [1]Organización Mundial de la Salud, "1 de cada 6 personas en el mundo se ve afectada por la infertilidad," who.int. La mejora en la cobertura diagnóstica descubre casos previamente ocultos, especialmente en India, donde los hospitales de distrito incorporaron la detección de infertilidad en el marco de la Misión Nacional de Salud en 2024. En Estados Unidos, el 13,4% de las mujeres de entre 15 y 49 años experimentó fecundidad deteriorada en 2024, frente al 12,1% en 2015, en un contexto de mayores tasas de obesidad y exposición a disruptores endocrinos [2]Centros para el Control y la Prevención de Enfermedades, "Preguntas frecuentes sobre infertilidad," cdc.gov. El mercado de fertilización in vitro se beneficia porque los pacientes diagnosticados tienen más probabilidades de buscar tratamiento. Las clínicas responden ampliando la capacidad de laboratorio y la infraestructura de almacenamiento en frío para absorber el volumen. A medida que disminuye el estigma y aumentan los subsidios, la demanda reprimida continúa convirtiéndose en ciclos de tratamiento activos, elevando el número de procedimientos en las economías en desarrollo.

Aumento de la Edad Materna Promedio en el Primer Parto

La edad materna media en el primer parto alcanzó los 28,2 años en Estados Unidos en 2023 y se aproximó a los 30 años en varios países miembros de la OCDE, una tendencia demográfica que infla los volúmenes de ciclos porque los pacientes de mayor edad requieren más intentos para lograr el éxito. Japón informó que el 29,8% de los primeros nacimientos correspondió a madres de 35 años o más en 2024, lo que impulsó el aumento de los topes de subsidio a JPY 300.000 (USD 2.000) por ciclo. Las clínicas, por tanto, diversifican los protocolos de estimulación, ofreciendo mini-FIV para gestionar la reserva ovárica disminuida y proteger los resultados de nacidos vivos. El mercado de fertilización in vitro incorpora estos tratamientos impulsados por la edad como motor de crecimiento central, particularmente en Asia Oriental y el sur de Europa, donde el retraso en la maternidad es generalizado. Los fabricantes de equipos enfatizan herramientas de monitoreo de estimulación suave para atraer a esta demografía en expansión.

Avances Tecnológicos en Criopreservación y Medios de Cultivo

Las tasas de éxito de la vitrificación superan ahora el 95%, lo que permite la transferencia electiva de un solo embrión que minimiza el riesgo de embarazo múltiple. FUJIFILM Irvine Scientific lanzó en 2024 un medio de cultivo con hialuronano y albúmina recombinante que mejoró la formación de blastocistos en un 7% en ensayos multicéntricos. Los incubadores de lapso de tiempo proporcionan a los embriólogos datos morfocinéticos ininterrumpidos, mejorando la precisión en la clasificación de embriones y estandarizando los resultados de laboratorio. La rápida difusión tecnológica reduce las brechas de rendimiento entre los centros académicos y las clínicas comunitarias, ampliando la base potencial para los consumibles premium. Como resultado, el mercado de fertilización in vitro registra un éxito constante por ciclo y atrae inversión de capital privado en cadenas de clínicas escalables.

Expansión de las Redes de Turismo de Fertilidad Transfronterizo

Se estima que 35.000 pacientes europeos viajaron para realizarse una FIV transfronteriza en 2024, principalmente desde Alemania, Italia y Francia hacia España y la República Checa, para obtener gametos de donantes anónimos a menor costo. Tailandia registró un fuerte aumento en las llegadas de turismo de fertilidad procedentes de Australia y Oriente Medio, amplificando la demanda de asesores en inglés y plataformas de teleconsulta. Las clínicas de destino invierten en monitoreo remoto para que los pacientes puedan completar la evaluación preliminar en casa, reduciendo los viajes a dos visitas. La tendencia presiona a las jurisdicciones restrictivas a liberalizar sus políticas para frenar el gasto hacia el exterior, como ilustra la consulta de Alemania en 2025 sobre la legalización de la donación de óvulos. Estos flujos de pacientes diversifican las fuentes de ingresos geográficos para los proveedores, apoyando el mercado de fertilización in vitro en múltiples centros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del tratamiento y reembolso de seguros irregular | -1.4% | Global, agudo en América Latina, Oriente Medio, África y partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preocupaciones éticas y religiosas persistentes sobre el manejo de embriones | -0.7% | Oriente Medio, América Latina, partes de Europa | Largo plazo (≥ 4 años) |

| Cuellos de botella regulatorios para herramientas de detección genética complementarias | -0.5% | América del Norte, Europa, Asia-Pacífico seleccionado | Mediano plazo (2-4 años) |

| Vulnerabilidad de la cadena de suministro en reactivos especializados y plásticos | -0.6% | Global, agudo durante interrupciones geopolíticas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Tratamiento y Reembolso de Seguros Irregular

Un solo ciclo de FIV en Estados Unidos cuesta entre USD 15.000 y USD 30.000, y los pacientes promedian 2,5 ciclos para lograr un nacido vivo, dejando a las parejas sin seguro con una responsabilidad de entre USD 37.500 y USD 75.000. Solo 21 estados exigen cobertura parcial, a menudo con límites de edad o de ciclos, lo que retrasa el inicio del tratamiento. En India, un precio de INR 150.000 (USD 1.800) equivale a 4 meses de ingresos de un hogar urbano, lo que convierte la asequibilidad en una barrera importante. Las clínicas experimentan con protocolos de mini-FIV que reducen los costos de medicación en un 40%, aunque el menor éxito por ciclo puede neutralizar los ahorros. Los precios elevados, por tanto, frenan la adopción en los mercados de pago en efectivo y limitan el mercado de fertilización in vitro en las regiones de bajos ingresos.

Vulnerabilidad de la Cadena de Suministro en Reactivos Especializados y Plásticos

Las interrupciones en el Mar Rojo en 2024 retrasaron los envíos de medios a las clínicas de Asia-Pacífico hasta 5 semanas, lo que obligó a modificar los calendarios y posponer los ciclos frescos. Los medios de cultivo dependen de proteínas purificadas procedentes de unos pocos proveedores, lo que crea un riesgo de fallo en un único punto. Los precios de los plásticos fluctúan con la volatilidad del petróleo crudo, inflando los costos de los catéteres hasta en un 20% en el transcurso de un año. FUJIFILM Irvine Scientific y Vitrolife están construyendo plantas secundarias en Singapur y Estados Unidos para cubrir el riesgo, pero la capacidad no estará disponible hasta finales de 2026 [3]FUJIFILM Irvine Scientific, "Anuncios de Continuidad del Negocio," irvinesci.com . La fragilidad del suministro, por tanto, limita el crecimiento a corto plazo del mercado de fertilización in vitro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Instrumentos Lideran, los Consumibles se Aceleran

En 2025, los instrumentos generaron el 55,2% de los ingresos, lo que ilustra la intensidad de capital en los laboratorios de FIV donde los incubadores, los micromanipuladores y los sistemas láser dominan los presupuestos. El incubador de lapso de tiempo EmbryoScope de Vitrolife, con un precio de entre USD 80.000 y USD 120.000, ancla este segmento premium. Sin embargo, los consumibles y desechables registran la CAGR más rápida del 10,21% hasta 2031, a medida que las clínicas se orientan hacia catéteres de un solo uso bajo normas de esterilidad más estrictas. Se proyecta que el tamaño del mercado de fertilización in vitro para consumibles represente un tercio de las ganancias incrementales de ingresos hasta 2031. La presión regulatoria para validar los procedimientos de limpieza de equipos reutilizables acelera el cambio hacia los desechables, mientras que los inversores de capital privado favorecen el ciclo de reorden predecible asociado a las ventas de consumibles.

Un impulso más amplio hacia el control de la contaminación impulsa la demanda de dispositivos de vitrificación cerrados y placas de cultivo preesterilizadas. Hamilton Thorne integra la eclosión asistida por láser en las puntas de los catéteres, combinando la funcionalidad de los instrumentos con los ingresos recurrentes de los desechables. Los proveedores agrupan contratos de servicio y piezas de repuesto para fidelizar a las clínicas durante períodos de cinco años, creando altos costos de cambio. A medida que la fabricación escala, los precios unitarios bajan, ampliando la adopción entre los centros de volumen medio y sosteniendo el mercado de fertilización in vitro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Ciclo: Los Frescos Dominan, los Óvulos de Donante se Disparan

Los ciclos frescos sin donante retuvieron el 34,2% de los ingresos en 2025 debido a la preferencia de los pacientes por los gametos autólogos y los menores costos de laboratorio frente a las opciones con donante. Sin embargo, los ciclos con óvulos de donante crecen a una CAGR del 10,98%, la más alta dentro de esta categoría, beneficiándose de la liberalización legal en Japón y la demanda persistente entre mujeres mayores de 40 años. En España, los ingresos por óvulos de donante alcanzaron EUR 180 millones (USD 195 millones) en 2024, impulsados por los flujos transfronterizos. Se proyecta que la participación del mercado de fertilización in vitro para óvulos de donante alcance dos dígitos en 2031.

Los ciclos de embriones descongelados se benefician de una supervivencia post-vitrificación del 95%, lo que permite a las clínicas adoptar estrategias de estimulación segmentada que minimizan el riesgo de hiperestimulación ovárica. Los criobancos invierten en paneles genéticos que cubren 300 enfermedades hereditarias, elevando la calidad percibida y permitiendo precios premium. Las clínicas que construyen o se asocian con bancos de óvulos aseguran el suministro y el margen, mientras que la regulación sigue siendo una variable impredecible a medida que las normas de anonimato evolucionan en Europa y Asia-Pacífico.

Por Tipo de Procedimiento: La FIV Convencional Ancla, el PGT/PGD Asciende

La FIV convencional aportó el 33,4% de los ingresos en 2025, consolidando su papel en la infertilidad por factor tubárico e infertilidad inexplicada. La inyección intracitoplasmática de espermatozoides (ICSI) aparece ahora en el 70% de los ciclos a nivel mundial, lo que refleja la preferencia de los médicos por tasas de fertilización predecibles a pesar de los mayores costos de consumibles. La FIV con PGT/PGD se acelera a una CAGR del 10,11%, respaldada por los secuenciadores de Illumina que reducen a la mitad el costo de las pruebas por embrión a USD 200 en 2024. El tamaño del mercado de fertilización in vitro vinculado al PGT podría aproximarse a USD 5.000 millones en 2031 si se amplía el reembolso.

Las sociedades profesionales advierten que el PGT-A ofrece un beneficio limitado en mujeres menores de 35 años, lo que lleva a una cobertura selectiva por parte de los pagadores. Sin embargo, los pacientes de mayor edad y las parejas con pérdidas recurrentes mantienen una demanda sólida. El cribado de portadores de Natera dirige a las parejas en riesgo hacia las pruebas PGT-M posteriores, reforzando el ciclo de ingresos. Las clínicas se diferencian ofreciendo resultados de biopsia el mismo día, aprovechando los secuenciadores de sobremesa más nuevos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas de Fertilidad Dominan y se Aceleran

Las clínicas de fertilidad captaron el 61,45% de los ingresos en 2025 y están en camino de crecer un 11,3% anual, el más rápido entre los usuarios finales. Su modelo operativo especializado respalda la inversión en clasificación por inteligencia artificial, pruebas genéticas rápidas y aplicaciones de experiencia del paciente. Los hospitales siguen siendo importantes para los procedimientos quirúrgicos complementarios complejos, pero crecen más lentamente a medida que los administradores gestionan líneas de servicio más amplias. Los criobancos y los laboratorios de investigación, aunque más pequeños, sustentan las cadenas de gametos de donantes y los canales de innovación para la industria de fertilización in vitro.

Los operadores de cadenas ejercen escala para negociar descuentos en consumibles e integrar sistemas administrativos, mientras que los independientes compiten en programación personalizada. IVI RMA Global reportó un crecimiento del volumen del 19% en 2024, impulsado por la expansión en América Latina. Boston IVF adoptó iDAScore en toda su red en 2025, con el objetivo de estandarizar los resultados. Esta consolidación eleva las barreras de entrada para las nuevas clínicas, pero presenta oportunidades de adquisición para los inversores que buscan densidad regional.

Análisis Geográfico

América del Norte aportó el 43,1% de los ingresos en 2025, impulsada por 330.000 ciclos realizados en Estados Unidos en 2024 y la expansión de los mandatos estatales en California, Colorado y Nueva York. Los beneficios financiados por empleadores y los altos ingresos disponibles sostienen la adopción de complementos premium, incluidos el PGT y la clasificación por inteligencia artificial. La cobertura provincial de un ciclo en Canadá impulsa la adopción temprana, aunque muchos pacientes pagan los intentos posteriores, apoyando el mercado de fertilización in vitro. Los proveedores se centran en el cumplimiento normativo y los contratos de servicio por paquete para proteger su participación ante la competencia de importaciones de menor precio.

Europa mantiene un crecimiento estable a medida que los sistemas nacionales de salud subvencionan el tratamiento y las leyes liberales sobre donantes de gametos atraen a pacientes transfronterizos. España y la República Checa sirven como centros de óvulos de donante, y las clínicas aprovechan el personal multilingüe para captar la demanda. La consulta de Alemania en 2025 sobre la legalización de la donación de óvulos podría repatriar el gasto hacia el exterior. La armonización regulatoria bajo el Reglamento de Diagnóstico In Vitro (IVDR) alarga los ciclos de aprobación para los complementos de pruebas genéticas, aunque una vez aprobados, las normas uniformes simplifican el despliegue en todos los estados miembros.

Asia-Pacífico registra la CAGR más alta del 9,32% hasta 2031. China completó 530.000 ciclos en 2024, un aumento del 22% interanual, tras flexibilizar la concesión de licencias a clínicas privadas y ampliar la cobertura de seguros en los planes de empleados urbanos. El subsidio de JPY 300.000 (USD 2.000) de Japón estimula la adopción entre mujeres menores de 43 años, mientras que las ciudades de segundo nivel de India son testigos de una rápida expansión de cadenas dirigidas a la clase media. La localización de la producción de medios de cultivo en Singapur y las plantas domésticas de moldeo de catéteres en China mitigan los retrasos en los envíos y los aranceles de importación, dinamizando aún más el mercado de fertilización in vitro.

Panorama Competitivo

Los cinco principales proveedores, CooperSurgical, Vitrolife, Thermo Fisher Scientific, FUJIFILM Irvine Scientific y Cook Group, poseen colectivamente la mayor parte de los instrumentos y consumibles, lo que indica una concentración moderada. La fusión CooperSurgical-Vitrolife de 2023 creó una cartera integral que abarca medios, incubadores, pruebas genéticas y dispositivos quirúrgicos, lo que permite descuentos por paquete que las empresas más pequeñas tienen dificultades para igualar. La participación minoritaria de Thermo Fisher en 2024 en la empresa emergente de inteligencia artificial Fairtility integra análisis predictivos en su incubador EmbryoScope, elevando los costos de cambio para las clínicas que ya utilizan su hardware.

Los disruptores aprovechan plataformas de inteligencia artificial basadas en la nube que funcionan en incubadores existentes, reduciendo los obstáculos de capital para la adopción. BELA de Harrison.ai, con licencia en 50 clínicas en todo el mundo, demostró no inferioridad respecto a la clasificación manual en un ensayo aleatorizado. Hamilton Thorne refuerza su nicho en la micromanipulación láser con 12 solicitudes de patente en 2024, mientras que Kitazato aborda los puntos críticos regulatorios con un sistema de vitrificación cerrado que evita el contacto directo con nitrógeno líquido.

El cumplimiento normativo se convierte en un diferenciador clave a medida que la Administración de Alimentos y Medicamentos (FDA) y el Reglamento de Diagnóstico In Vitro (IVDR) de Europa endurecen las exigencias probatorias. Las empresas capaces de financiar ensayos multicéntricos y obtener autorizaciones ganan prioridad en las adquisiciones hospitalarias. Las clínicas favorecen a los proveedores que ofrecen precios basados en resultados o garantías de nacido vivo, transfiriendo parte del riesgo del procedimiento hacia arriba en la cadena. En general, el mercado de fertilización in vitro recompensa a las empresas verticalmente integradas que combinan hardware, consumibles y análisis de datos en paquetes cohesivos.

Líderes de la Industria de Fertilización In Vitro

Vitrolife AB

CooperSurgical Inc.

Merck KGaA

Genea Biomedx Pty Ltd

Cook Group Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: NewGenIvf Group Limited adquirió 26 sistemas de clasificación celular y seis patentes de microfluídica para reforzar sus capacidades tecnológicas. Esta adquisición de maquinaria y propiedad intelectual tiene como objetivo fortalecer su posición en el mercado y facilitar una expansión planificada en Estados Unidos de sus servicios NewGenSort.

- Junio de 2025: Gameto obtuvo la autorización de la Administración de Alimentos y Medicamentos (FDA) para iniciar los ensayos de Fase III de su protocolo Fertilo derivado de células madre pluripotentes inducidas (iPSC), destinado a reducir las cargas hormonales y acortar la duración del ciclo a menos de 3 días.

- Febrero de 2025: NewGenIvf Group Limited adquirió MicroSort, una revolucionaria tecnología de clasificación de espermatozoides que desempeña un papel significativo en los servicios de reproducción asistida. MicroSort es una tecnología avanzada que separa los espermatozoides portadores de cromosomas X e Y antes de la fertilización in vitro (FIV).

- Enero de 2025: Astorg finalizó la adquisición por USD 228 millones de Hamilton Thorne y la unidad de FIV de Cook Medical, creando una plataforma combinada de equipos y consumibles.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio concibe el mercado de fertilización in vitro como todo bien comercial o servicio de pago que habilita directamente los ciclos de FIV humana, tales como medios de cultivo, material de laboratorio desechable, equipos de capital, complementos de pruebas genéticas, honorarios por ciclo y visitas clínicas post-transferencia, prestados a través de clínicas, hospitales y redes de criobancos en todo el mundo. Según Mordor Intelligence, la valoración comienza una vez que se dispensan los medicamentos de estimulación ovárica y concluye con la visita de transferencia de embriones; el seguimiento del embarazo queda fuera de este límite.

Exclusión del alcance: los servicios reproductivos veterinarios, los anticonceptivos hormonales y los rastreadores de fertilidad de uso doméstico no están incluidos.

Descripción general de la segmentación

- Por Producto

- Reactivos y Medios

- Medios de Cultivo

- Medios de Criopreservación

- Medios de Procesamiento de Semen

- Instrumentos

- Sistemas de Imagen

- Incubadores y Cámaras de Lapso de Tiempo

- Criosistemas (Tanques de Nitrógeno Líquido, Congeladores)

- Estaciones de Trabajo de FIV y Cabinas de Aire Limpio

- Bombas de Aspiración de Óvulos

- Sistemas de Separación de Espermatozoides

- Sistemas de Micromanipuladores

- Otros Instrumentos

- Consumibles y Desechables

- Pipetas y Puntas

- Catéteres y Agujas

- Placas de Cultivo y Portaobjetos

- Conjuntos de Transferencia de Embriones

- Reactivos y Medios

- Por Tipo de Ciclo

- Ciclos de FIV Frescos – Sin Donante

- Ciclos de FIV Descongelados / Congelados – Sin Donante

- Ciclos de FIV con Óvulos de Donante

- Ciclos de FIV con Espermatozoides de Donante

- Por Tipo de Procedimiento

- FIV Convencional

- FIV con ICSI

- FIV con PGT/PGD

- Mini-FIV y FIV de Ciclo Natural

- Por Usuario Final

- Clínicas de Fertilidad

- Hospitales y Centros Quirúrgicos

- Criobancos y Laboratorios de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a embriólogos, endocrinólogos reproductivos, gerentes de criobancos y responsables de política médica de pagadores en América del Norte, Europa, Asia-Pacífico y la región del CCG. Los debates aclaran los cambios en la combinación de ciclos, como frescos frente a congelados, los precios de venta promedio de medios y desechables, y la adopción de financiamiento para pacientes, datos que luego utilizamos para cuestionar las cifras secundarias y refinar los supuestos.

Investigación documental

Comenzamos mapeando los volúmenes nacionales de ciclos de FIV, las normas de reembolso y las ventas de equipos mediante conjuntos de datos abiertos de organismos como el portal de infertilidad de la OMS, el Registro ART de los CDC, Eurostat, el Consejo ART de Japón y el panel NARI de India. Los grupos comerciales, incluida la Sociedad Europea de Reproducción Humana y Embriología y la Iniciativa del Pacífico Asiático sobre Reproducción, aportan resúmenes de conferencias sobre tasas de éxito y tendencias en prácticas de laboratorio. Los archivos públicos de cadenas de clínicas cotizadas, el análisis de patentes de Questel y los archivos de noticias de Dow Jones Factiva enriquecen los parámetros de referencia de costos y adopción tecnológica. Las fuentes citadas anteriormente son ilustrativas, no exhaustivas; numerosas referencias adicionales sustentan cada dato.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo parte de los ciclos de FIV registrados por país y los multiplica por los ingresos promedio validados por ciclo, que luego se concilian con verificaciones cruzadas de abajo hacia arriba, como envíos de equipos muestreados y volúmenes de medios de cultivo. Las variables clave rastreadas incluyen la distribución de edad materna, la prevalencia de infertilidad, la demanda de congelación electiva de óvulos, la penetración del reembolso y la erosión promedio del precio de los medios. Las previsiones para 2025 a 2030 se elaboran mediante regresión multivariante combinada con análisis de escenarios para dar cabida a perturbaciones normativas o tecnológicas; los coeficientes se someten a pruebas de estrés con médicos clínicos antes de su finalización. Las brechas de datos en economías más pequeñas se cubren utilizando ratios de adopción regional anclados al PIB per cápita y la cobertura de seguros.

Ciclo de validación y actualización de datos

Los resultados pasan por una revisión de cuatro niveles: autoauditoría del analista, verificación por pares senior, aprobación del responsable del sector y control de calidad final antes de la firma. Actualizamos cada doce meses, mientras que los cambios materiales, por ejemplo, nuevos mandatos nacionales de seguros, desencadenan revisiones provisionales y devoluciones de llamada rápidas a las partes interesadas.

Ancla de credibilidad: por qué nuestra línea de base de fertilización in vitro merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, años de referencia y velocidades de actualización.

A continuación, comparamos el valor de Mordor para 2025 con cifras externas y señalamos las brechas de investigación que generan varianza.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 28,64 mil millones (2025) | Mordor Intelligence | - |

| USD 27,10 mil millones (2024) | Consultoría Regional A | Excluye los accesorios de criopreservación y se basa en volúmenes de clínicas de 2022, por lo que el incremento de crecimiento está subestimado. |

| USD 29,51 mil millones (2024) | Revista Especializada B | Combina los ingresos de subrogación y preservación de la fertilidad, inflando la base; se reporta una validación primaria limitada. |

Estos contrastes muestran que cuando se introduce una expansión del alcance o datos desactualizados, los totales se desvían rápidamente. Al vincular cada dólar a recuentos de ciclos transparentes, ASP actuales y revisiones anuales de expertos, Mordor Intelligence ofrece una línea de base equilibrada y reproducible en la que los ejecutivos pueden confiar para tomar decisiones de inversión y capacidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño estimado del mercado de fertilización in vitro en 2026?

Se espera que el mercado alcance USD 30.900 millones en 2026 y se prevé que ascienda a USD 45.900 millones en 2031.

¿Qué CAGR se espera para el mercado de fertilización in vitro hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 8,28% durante el período de pronóstico.

¿Qué segmento muestra el crecimiento más rápido en las categorías de productos?

Los consumibles y desechables registran una CAGR del 10,21% a medida que las clínicas adoptan dispositivos de un solo uso.

¿Qué región se expande más rápidamente?

Asia-Pacífico registra la CAGR más alta del 9,32%, impulsada por cambios de política en China, Japón e India.

¿Cómo influye la inteligencia artificial en la práctica clínica?

Las plataformas de inteligencia artificial autorizadas por la Administración de Alimentos y Medicamentos (FDA), como iDAScore, reducen el tiempo de selección de embriones y han demostrado tasas de embarazo comparables a la clasificación manual, fomentando una adopción más amplia.

¿Qué impulsa el aumento de los ciclos con óvulos de donante?

La liberalización de las regulaciones y el aumento de la edad materna impulsan los ciclos con óvulos de donante a una CAGR del 10,98%, la más rápida dentro de los tipos de ciclo.

Última actualización de la página el: