Tamaño y participación del mercado de hogares inteligentes de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

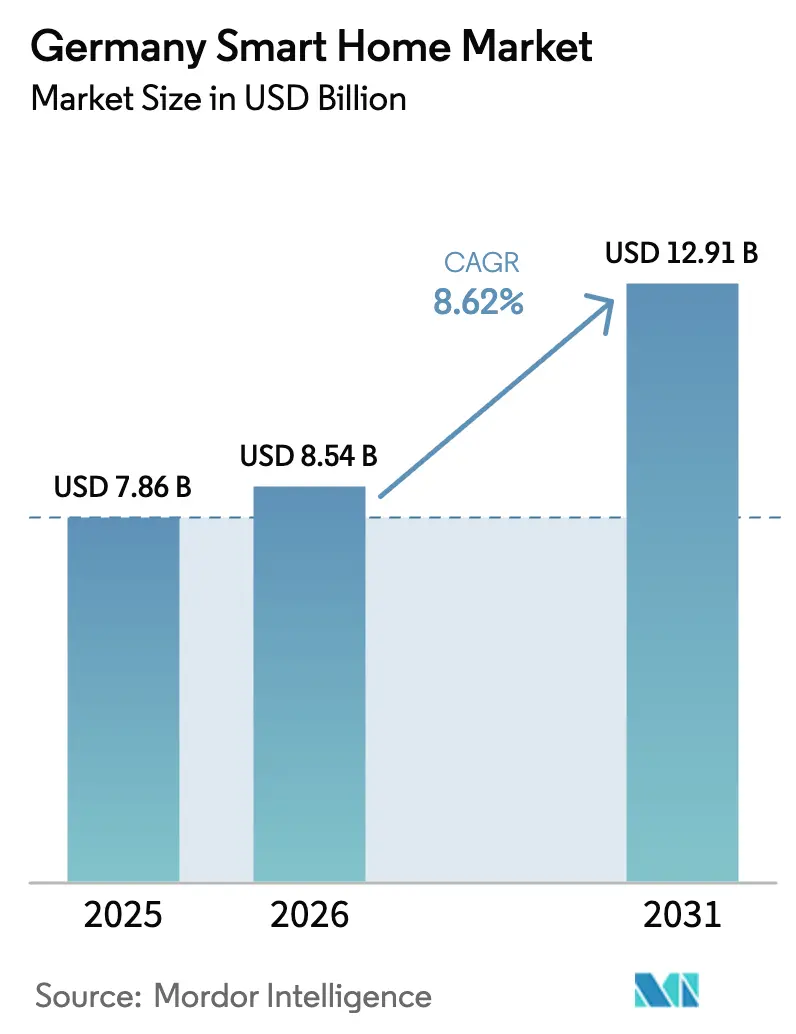

| Tamaño del mercado en el año base (2025) | 7.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de hogares inteligentes de Alemania por Mordor Intelligence

El tamaño del mercado de hogares inteligentes de Alemania en 2026 se estima en 8.540 millones de USD, creciendo desde el valor de 2025 de 7.860 millones de USD, con proyecciones para 2031 que muestran 12.910 millones de USD, creciendo a una CAGR del 8,62% durante 2026-2031. La demanda se mantiene resiliente a pesar de los vientos en contra de la construcción en general, porque los despliegues obligatorios de contadores inteligentes y los incentivos de eficiencia energética crean un caso de inversión claro. El aumento de la penetración de teléfonos inteligentes y banda ancha garantiza que los cuellos de botella de conectividad disminuyan, mientras que el protocolo Matter impulsa la interoperabilidad de dispositivos. El impulso competitivo se intensifica a medida que los grupos tecnológicos globales ingresan a un campo antes dominado por empresas de ingeniería nacionales, lo que provoca ciclos de productos más rápidos y competencia de precios. Al mismo tiempo, la escasez de instaladores cualificados modera el crecimiento a corto plazo, fomentando soluciones de bricolaje y modelos de servicio híbridos.

Conclusiones clave del informe

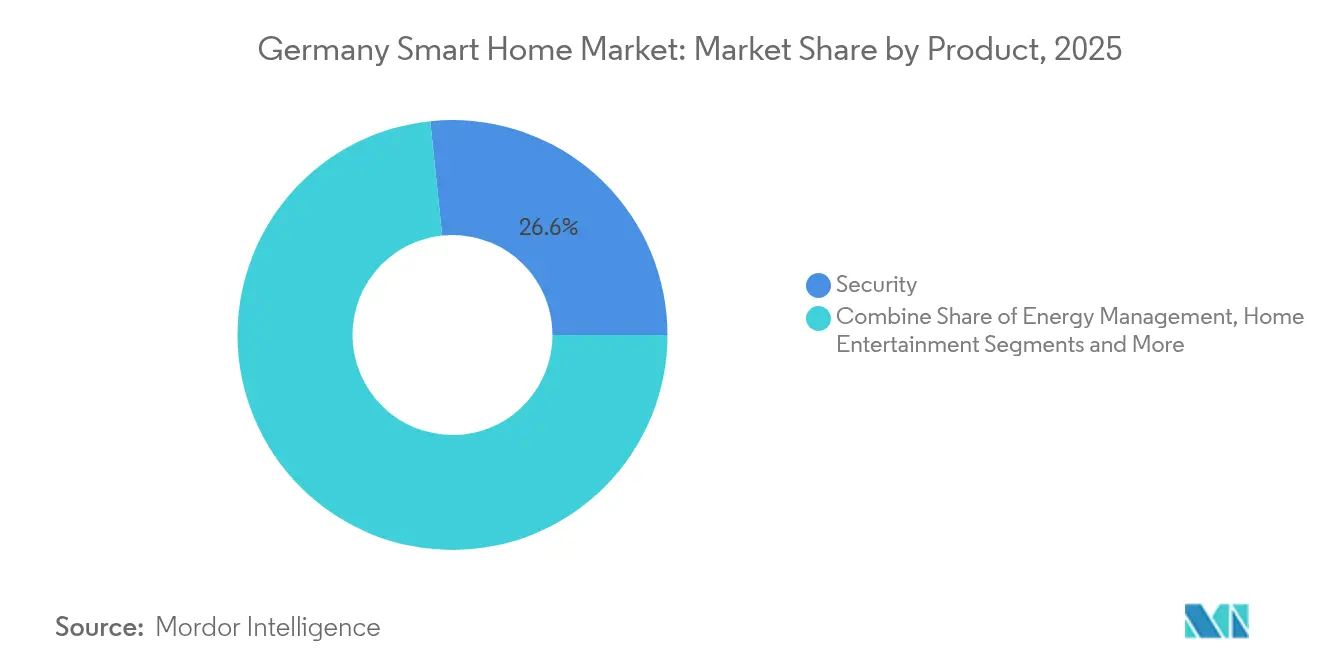

- Por categoría de producto, los sistemas de seguridad lideraron con una participación de ingresos del 26,65% en 2025, mientras que se proyecta que la gestión energética se expanda a una CAGR del 13,78% hasta 2031.

- Por tecnología de conectividad, Wi-Fi mantuvo el 43,35% de la participación del mercado de hogares inteligentes de Alemania en 2025, mientras que se espera que la PLC de banda ancha crezca a una CAGR del 17,1% hasta 2031.

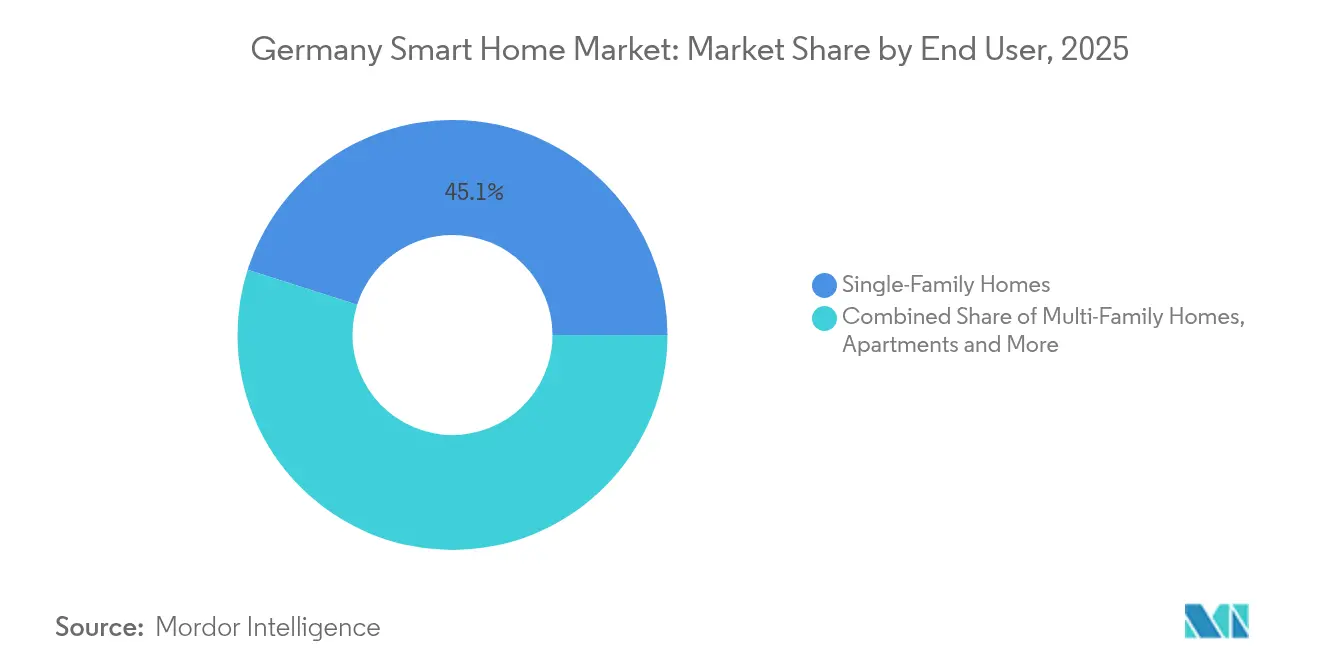

- Por usuario final, las viviendas unifamiliares representaron el 45,10% del tamaño del mercado de hogares inteligentes de Alemania en 2025; los apartamentos registran el crecimiento más rápido con una CAGR del 13,2% hasta 2031.

- Por canal de ventas, el comercio minorista en línea comandó una participación del 57,65% y crece a una CAGR del 18,2% hasta 2031.

- Por geografía, Alemania Occidental capturó una participación de ingresos del 32,10% en 2025, y se proyecta que Alemania Oriental avance a una CAGR del 11,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de hogares inteligentes de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Subsidios gubernamentales para mejoras de eficiencia energética | +1.8% | A nivel nacional, más fuerte donde la actividad de renovación es alta | Mediano plazo (2 a 4 años) |

| Creciente enfoque del consumidor en el ahorro energético | +1.5% | A nivel nacional, liderado por los estados occidentales de altos ingresos | Largo plazo (≥4 años) |

| Penetración casi universal de teléfonos inteligentes y banda ancha | +1.2% | Todas las regiones, con centros urbanos a la cabeza | Corto plazo (≤2 años) |

| Incentivos federales de la «Ola de Renovación de Edificios» | +2.1% | A nivel nacional, mayor repunte en Alemania Oriental | Mediano plazo (2 a 4 años) |

| Descuentos de seguros vinculados a dispositivos de seguridad inteligentes | +0.8% | Mercados premium como Baviera y Baden-Württemberg | Largo plazo (≥4 años) |

| Precios dinámicos de servicios públicos que recompensan la respuesta a la demanda | +1.4% | Implementación a nivel nacional; beneficios tempranos en zonas con contadores inteligentes | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Los subsidios gubernamentales para viviendas energéticamente eficientes impulsan la aceleración del mercado

Los programas KfW y BAFA de Alemania reducen el costo inicial de los equipos de gestión energética y recompensan las renovaciones preparadas para tecnología inteligente con subvenciones de hasta 15.000 EUR. Las enmiendas de 2024 a la Ley de Energía en Edificios exigen cableado preparado para tecnología inteligente en nuevas construcciones y aceleran el despliegue de contadores inteligentes, que saltó de 272.024 unidades en 2022 a más de 1 millón en septiembre de 2024. Los promotores de viviendas multifamiliares aprovechan estos subsidios para incluir termostatos y monitores de energía, logrando las ganancias de eficiencia del 20 al 30% que aseguran la financiación máxima. La adopción de subsidios es más fuerte en las regiones con mayor intensidad de renovación, donde el parque de viviendas data de antes de 1990, lo que refuerza el crecimiento del mercado de hogares inteligentes de Alemania.[1]Bundesnetzagentur, "La implantación de contadores inteligentes se acelera en Alemania," bundesnetzagentur.de

La creciente conciencia del consumidor sobre el ahorro energético transforma las decisiones de compra

Los mayores gravámenes sobre el carbono elevaron el costo de la energía doméstica, haciendo que los termostatos conectados y los controladores inteligentes de bombas de calor sean financieramente atractivos. Las encuestas muestran que el 42% de las compras de dispositivos en 2025 tienen como objetivo la eficiencia energética, frente al 28% en 2022. En los estados occidentales, los hogares invierten entre 3.000 y 5.000 EUR cada año en soluciones integradas que vinculan la energía solar en tejados, el almacenamiento en baterías y la calefacción adaptativa. Estos patrones aumentan la demanda de plataformas basadas en análisis de datos que cuantifican los ahorros en tiempo real y se alinean con los objetivos de sostenibilidad de los consumidores.

La alta penetración de teléfonos inteligentes y banda ancha permite una integración fluida

La penetración de teléfonos inteligentes se sitúa en el 95% y la fibra óptica llega ahora a 10 millones de hogares, eliminando las barreras de acceso para los dispositivos conectados a la nube. Deutsche Telekom añadió 472.000 clientes de fibra y 311.000 suscriptores de IPTV en 2024, ofreciendo una incorporación fluida para equipos compatibles con Matter. Los hogares urbanos exhiben una adopción del 78% de hogares inteligentes en comparación con el 45% en los distritos rurales, aunque la brecha se reduce a medida que las redes de fibra se extienden a ciudades más pequeñas y el acceso inalámbrico fijo 5G cubre el resto.

Los incentivos de la Ola de Renovación de Edificios aceleran la integración inteligente

El programa federal de 2.500 millones de EUR vincula la financiación del aislamiento a la instalación de sistemas preparados para tecnología inteligente, impulsando a los promotores a especificar paquetes de automatización en proyectos de rehabilitación. Alemania Oriental experimenta el mayor impulso porque el 60% de su parque de viviendas requiere modernización. Proyectos de demostración como Future Living Berlin muestran que la construcción modular más los controles preinstalados reducen los costos por metro cuadrado en un 40% al tiempo que cumplen los criterios de subvención.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de instalación y rehabilitación | -2.3% | A nivel nacional; los inquilinos y Alemania Oriental lo sienten más | Mediano plazo (2 a 4 años) |

| Preocupaciones por la privacidad de datos y la ciberseguridad | -1.7% | A nivel nacional, más fuerte donde las preocupaciones por la privacidad son elevadas | Largo plazo (≥4 años) |

| Fragmentación de interoperabilidad y estándares | -1.2% | En toda Alemania, afectando a compradores premium y primeros adoptantes | Corto plazo (≤2 años) |

| Escasez de instaladores y técnicos cualificados | -2.8% | A nivel nacional, aguda en las provincias orientales y los distritos rurales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de instalación y rehabilitación limitan la adopción masiva

Un sistema completo cuesta entre 8.000 y 12.000 EUR para instalar, y los edificios más antiguos a menudo necesitan entre 3.000 y 5.000 EUR en actualizaciones de cableado antes de instalar los dispositivos. Con el 54% de los hogares en régimen de alquiler, persisten los problemas de incentivos divididos: los propietarios pagan el hardware mientras los inquilinos se benefician de facturas más bajas. Los kits de inicio con precios inferiores a 500 EUR de marcas como Homematic IP suavizan la barrera, aunque el mercado de hogares inteligentes de Alemania sigue dependiendo de esquemas de financiación y subsidios para ampliar su alcance.

La escasez de talento en instaladores y técnicos crea un cuello de botella en el mercado

Las vacantes en el sector eléctrico alcanzaron 96.580 a principios de 2024 y continúan aumentando, comprimiendo los plazos de los proyectos e inflando las tarifas laborales. Los instaladores fotovoltaicos compiten por los mismos electricistas, por lo que los proveedores de hogares inteligentes pivotan hacia módulos de bricolaje y programas de soporte remoto que capacitan a los contratistas generales. Las diferencias salariales regionales envían mano de obra cualificada desde los estados orientales hacia las fábricas del sur, dejando a los distritos rurales desatendidos y ralentizando la adopción precisamente en aquellas regiones objetivo para las mejoras energéticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: la seguridad mantiene el liderazgo mientras la gestión energética se acelera

Las plataformas de seguridad generaron el 26,65% de las ventas de 2025, ya que las aseguradoras recompensaron a los clientes que despliegan sensores de intrusión y cámaras conectadas. El segmento agrupa contactos de puertas y ventanas, detectores de movimiento y vídeo en la nube para flujos de ingresos por suscripción que mejoran la retención. Los dispositivos de gestión energética registran ahora la expansión más rápida con una CAGR del 13,78% hasta 2031, impulsados por las tarifas dinámicas de los servicios públicos que favorecen el desplazamiento automatizado de cargas. Los termostatos inteligentes, los controladores de bombas de calor y los inversores fotovoltaicos se integran a través de Matter, reduciendo los tiempos de instalación y mejorando la interoperabilidad. Las dinámicas de crecimiento varían según los niveles de precio. Los paquetes de sensores de nivel básico dominan el comercio electrónico, mientras que las villas de lujo especifican escenas de iluminación para toda la casa y audio integrado. Los electrodomésticos inteligentes entran en los portafolios convencionales después de que BSH lanzara el primer refrigerador compatible con Matter en el CES 2025, señalando que los electrodomésticos de línea blanca se convertirán en nodos centrales en el mercado de hogares inteligentes de Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología de conectividad: Wi-Fi domina mientras la PLC de banda ancha se dispara

Los routers domésticos hacen del Wi-Fi el estándar predeterminado, sustentando el 43,35% de los enlaces de dispositivos. La tecnología PLC circula por las líneas eléctricas, por lo que las empresas de servicios públicos la adoptan para pilotos de respuesta a la demanda que preceden al mandato de precios dinámicos de 2025. Con una CAGR del 17,1%, la PLC cumple los requisitos de latencia de los contadores de borde sin necesidad de nuevo cableado, apoyando el tamaño del mercado de hogares inteligentes de Alemania asignado a los paneles de control energético. Thread y Zigbee escalan a través de Matter a medida que los fabricantes migran desde concentradores propietarios. Deutsche Telekom integra el control del hogar inteligente en los routers estándar, fomentando configuraciones sin concentrador que simplifican la propiedad. Bluetooth y RF de sub-GHz cubren funciones de nicho como cerraduras y alarmas de fugas de agua donde la baja potencia o la larga duración de la batería son importantes. Z-Wave persiste en los círculos de integradores personalizados, pero muestra un impulso limitado en nuevos dispositivos porque las tarifas de licencia elevan el costo de la lista de materiales.

Por usuario final: las viviendas unifamiliares siguen dominando, aunque los apartamentos se aceleran

La autonomía de propiedad mantiene a las viviendas unifamiliares con una participación de ingresos del 45,10% en 2025. Los sensores de jardín, los abrigos de garaje y la irrigación de jardines añaden ventas periféricas desconocidas en los pisos. Sin embargo, los complejos de apartamentos crecen a una CAGR del 13,2% a medida que la urbanización impulsa la construcción multifamiliar. Los promotores instalan pasarelas centrales que agregan la medición, la iluminación y el control de acceso para ahorros operativos y certificaciones de edificios sostenibles. La creciente demanda de alquiler permite a los propietarios exigir alquileres premium en unidades equipadas con tecnología inteligente, compensando los gastos de hardware. Las villas de lujo siguen siendo un nicho pequeño pero lucrativo: los propietarios de alto patrimonio gastan entre 25.000 y 50.000 EUR por construcción en escenas a medida y controles por voz, ayudando a los integradores a mantener márgenes de dos dígitos a pesar del aumento de los costos de los componentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de ventas: el comercio minorista en línea domina en medio de la escasez de instaladores

El comercio electrónico captura el 57,65% de la facturación de 2025 y crece un 18,2% anual a medida que los déficits de mano de obra cualificada empujan a los consumidores hacia la autoinstalación. Los mercados en línea incluyen vídeos instructivos y servicios opcionales en el sitio reservados en el momento del pago, cerrando la brecha de la última milla. Las cadenas de bricolaje físicas se adaptan mediante quioscos que demuestran dispositivos conectados y programan electricistas asociados para trabajos de mayor envergadura. Los integradores especializados retienen a los clientes premium y los proyectos comerciales, pero se enfrentan a facturas salariales en escalada que comprimen la rentabilidad. Marcas como Homematic IP cultivan 2.800 socios de instalación y mantienen tiendas directas al consumidor, ejecutando una estrategia omnicanal que equilibra el alcance con el control de calidad. Las disparidades regionales persisten: los estados del sur dependen de la consulta en tienda, mientras que el Este se apoya fuertemente en los pedidos digitales debido a la menor densidad de instaladores.

Análisis geográfico

Alemania Occidental mantuvo el 32,10% de la facturación de 2025 gracias a una mayor renta disponible y una arraigada adopción tecnológica. Baviera y Baden-Württemberg contribuyen con sólidas ventas de sistemas de lujo, que a menudo superan los 40.000 EUR por proyecto. Renania del Norte-Westfalia se beneficia de una densa población y de los efectos secundarios de la automatización industrial que validan la fiabilidad de los dispositivos conectados. La CAGR en el Oeste ronda el 8-9%, lo que refleja la madurez del mercado y los ciclos de reemplazo de los primeros adoptantes.

Alemania Oriental es el territorio de más rápido crecimiento con una CAGR del 11,3%. Los fondos de renovación federales y de la UE desbloquean inversiones en el envejecido parque de viviendas construido antes de la reunificación. Los costos de instalación tienden a ser un 15% más bajos que en el Sur porque las tarifas laborales son modestas, lo que fomenta mejoras integrales durante la rehabilitación. Sin embargo, la escasez de instaladores limita el rendimiento, por lo que los promotores eligen cada vez más paneles de pared modulares precableados que reducen drásticamente los tiempos de instalación en obra.

Alemania del Norte aprovecha las sinergias de las energías renovables. Los hogares conectan contadores inteligentes a redes de energía eólica marina y redes de calefacción urbana, optimizando la carga en función de las tarifas en tiempo real. Los proyectos de ciudad inteligente de Hamburgo incuban pilotos residenciales; las granjas rurales de Schleswig-Holstein reutilizan sensores LoRaWAN de la agricultura para la detección de fugas de agua en casas de campo. La penetración de fibra en las ciudades portuarias supera el 85%, impulsando regímenes de seguridad en 4K y vigilancia con inteligencia artificial.

Alemania del Sur representa el nivel premium. Los proveedores de automoción aprovechan su experiencia en electrónica embebida para desarrollar líneas residenciales de confort y seguridad. La división de Tecnología Energética y de Edificios de Bosch registró ingresos de 7.500 millones de EUR en 2024, a pesar de una caída del 3% por las restricciones en la cadena de suministro, y canaliza la I+D de la electrónica de vehículos hacia controladores de energía doméstica. Siemens invierte 750 millones de EUR en Siemensstadt Square en Berlín, utilizando apartamentos reales como bancos de pruebas para análisis de energía con inteligencia artificial antes de implementarlos a nivel nacional.

Panorama competitivo

La competencia se intensifica a medida que los grandes grupos de ingeniería nacionales se enfrentan a los gigantes de las plataformas digitales. Bosch, Siemens y BSH siguen siendo influyentes gracias a su profundo conocimiento de la fabricación local y el cumplimiento normativo, aunque ahora se enfrentan a Amazon, Google y Samsung, que agrupan hardware con inteligencia artificial en la nube a precios accesibles para el consumidor. La ventaja de ser pionero se acumula en BSH por comercializar Matter en refrigeradores en 2025; el lanzamiento anima a los fabricantes de electrodomésticos a reorientar sus hojas de ruta hacia la conformidad con el protocolo.

Las alianzas estratégicas redefinen los límites. ABB vincula su plataforma InSite a Samsung SmartThings para paneles de control energético unificados. Siemens aprovecha sus márgenes de beneficio del 17,3% en su división de Infraestructura Inteligente para cofinanciar software residencial que escala desde la gestión de edificios comerciales. tado° se asocia con Panasonic para armonizar los algoritmos de bombas de calor y termostatos, reduciendo la complejidad de instalación para los contratistas de climatización.

Las empresas emergentes compiten en simplicidad de integración y posicionamiento de sostenibilidad. 1KOMMA5° recaudó 150 millones de EUR para agrupar energía solar en tejados, almacenamiento en baterías y pasarelas de hogar inteligente. Eve Systems comercializa accesorios que priorizan la privacidad y evitan los inicios de sesión obligatorios en la nube, dirigiéndose a los consumidores recelosos de la recopilación de datos. Las empresas de servicios locales como SchlauesHaus ofrecen diseño remoto e ingeniería de guardia para mitigar la escasez de electricistas, ampliando el embudo para la adopción generalizada en el mercado de hogares inteligentes de Alemania.

Líderes del sector de hogares inteligentes de Alemania

Schneider Electric

Honeywell International Inc.

Siemens AG

Google LLC (Alphabet Inc.)

Robert Bosch Smart Home GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: EWE AG comprometió 1.300 millones de EUR para la expansión de fibra y carga de vehículos eléctricos, mejorando la conectividad para los hogares del norte.

- Marzo de 2025: Deutsche Telekom presentó un teléfono inteligente habilitado con inteligencia artificial con control integrado de hogar inteligente en su plataforma Magenta AI.

- Febrero de 2025: ABB integró su suite de gestión energética InSite con Samsung SmartThings para análisis de consumo en tiempo real.

- Febrero de 2025: Amazon presentó Alexa+ a 19,99 USD al mes, añadiendo recomendaciones de escenas con inteligencia artificial generativa para los usuarios alemanes.

Research Methodology Framework and Report Scope

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de hogares inteligentes de Alemania como los ingresos totales de los dispositivos conectados que permiten a los residentes monitorear, controlar y automatizar la iluminación, la calefacción, la gestión energética, la seguridad, el entretenimiento y los principales electrodomésticos domésticos en viviendas unifamiliares y multifamiliares. Nuestro equipo contabiliza las ventas de hardware a precios minoristas y el software de control integrado que se incluye con cada unidad.

Exclusión del alcance: la automatización de edificios comerciales en oficinas, hoteles o fábricas no está incluida.

Descripción general de la segmentación

- Por producto

- Confort e iluminación

- Control y conectividad

- Gestión energética

- Entretenimiento en el hogar

- Seguridad

- Electrodomésticos inteligentes

- Por tecnología de conectividad

- Wi-Fi

- Bluetooth y RF

- Zigbee

- Z-Wave

- PLC de banda ancha

- Otros protocolos

- Por usuario final

- Viviendas unifamiliares

- Viviendas multifamiliares

- Apartamentos

- Villas de lujo

- Por canal de ventas

- Comercio minorista en línea

- Cadenas minoristas organizadas

- Tiendas especializadas

- Red de instaladores directos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a instaladores, fabricantes de dispositivos, empresas de servicios públicos, aseguradoras y los principales minoristas electrónicos en Baviera, Renania del Norte-Westfalia y Berlín. Luego validaron los supuestos iniciales mediante una encuesta en línea a propietarios e inquilinos urbanos para ajustar las tasas de penetración y los precios de venta promedio.

Investigación documental

Comenzamos con datos públicos de la Oficina Federal de Estadística, la Agencia Federal de Redes, Eurostat y la Comisión Europea que cuantifican el parque de viviendas, el acceso a banda ancha y los objetivos energéticos. Organismos sectoriales como Bitkom y ZVEI proporcionaron encuestas de adopción e índices de envíos, mientras que las importaciones de UN Comtrade, los recuentos de patentes de Questel y los archivos de las empresas anclaron las tendencias de la oferta. Las bibliotecas de pago a las que se suscriben los analistas de Mordor, incluidas D&B Hoovers y Dow Jones Factiva, completaron los datos financieros de los proveedores y el rendimiento de los canales. Esta lista es ilustrativa; muchas fuentes abiertas y de suscripción adicionales respaldaron cada verificación cruzada y aclaración.

Dimensionamiento del mercado y pronóstico

Un modelo descendente convierte las viviendas ocupadas con banda ancha en una base direccionable, aplica curvas de penetración a nivel de producto y precios ponderados de los dispositivos, y luego reconcilia los totales con acumulaciones selectivas ascendentes de proveedores. Las variables clave incluyen las nuevas terminaciones de viviendas, la adopción de incentivos de rehabilitación de KfW, las tasas de vinculación de altavoces inteligentes, la incidencia de robos y la cobertura de Wi-Fi en los hogares. Los pronósticos utilizan regresión multivariante más análisis de escenarios para reflejar los cambios en la política de precios de la energía. Cualquier variación en las verificaciones ascendentes se ajusta solo después de dos confirmaciones independientes.

Validación de datos y ciclo de actualización

Los resultados pasan por análisis automatizados de anomalías, revisión por pares de alto nivel y aprobación del director de investigación. Actualizamos anualmente y activamos actualizaciones intermedias cuando las normas de subsidios, la fiscalidad o las perturbaciones macroeconómicas alteran materialmente la demanda. Una verificación final de coherencia precede a cada publicación para que los clientes reciban la visión más actualizada.

Por qué merece confianza la línea de base del mercado de hogares inteligentes de Alemania de Mordor

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas de dispositivos, mezclan ingresos mayoristas con minoristas o fijan tipos de cambio en momentos distintos. Señalamos estos factores de antemano para que los compradores vean exactamente qué se está midiendo.

Los principales factores de divergencia incluyen alcances que excluyen los kits de bricolaje, la mezcla de pequeñas instalaciones comerciales, supuestos de precio único entre canales y ciclos de actualización más lentos que no captan las revisiones de subsidios. Nuestra cadencia anual, el alcance exclusivamente residencial y los precios de venta promedio con doble fuente mantienen la línea de base bien fundamentada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 7.860 millones de USD (2025) | ||

| 4.670 millones de USD (2023) | Consultora global A | Excluye dispositivos de transmisión y mantiene los tipos de cambio de 2023 |

| 6.580 millones de USD (2024) | Consultora regional B | Mezcla pequeñas instalaciones comerciales; se utiliza un único precio de venta promedio |

| 7.800 millones de USD (2024) | Revista especializada C | Se basa en comunicados de prensa de proveedores sin verificación de envíos |

En conjunto, una vez normalizados el alcance, la amplitud de los dispositivos y la cadencia de actualización, el enfoque equilibrado de Mordor proporciona el punto de partida más fiable para las decisiones estratégicas y de inversión.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de hogares inteligentes de Alemania?

El mercado de hogares inteligentes de Alemania está valorado en 8.540 millones de USD en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se proyecta que los ingresos aumenten a 12.910 millones de USD en 2031, lo que refleja una CAGR del 8,62%.

¿Qué segmento de producto se expande más rápidamente?

Los dispositivos de gestión energética exhiben el mayor impulso con una CAGR del 13,78%, impulsados por las reformas tarifarias y el apoyo de subsidios.

¿Por qué la disponibilidad de instaladores es una restricción?

Las vacantes en los oficios eléctricos superan las 96.000 posiciones, lo que ralentiza la instalación profesional y empuja a los consumidores hacia las opciones de bricolaje.

¿Qué importancia tiene el protocolo Matter para el crecimiento futuro?

Matter mejora la interoperabilidad, acorta el tiempo de instalación y reduce los requisitos de concentrador, acelerando la adopción generalizada en todos los grupos de compradores.

Última actualización de la página el: