Tamaño y cuota del mercado de energía para centros de datos en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

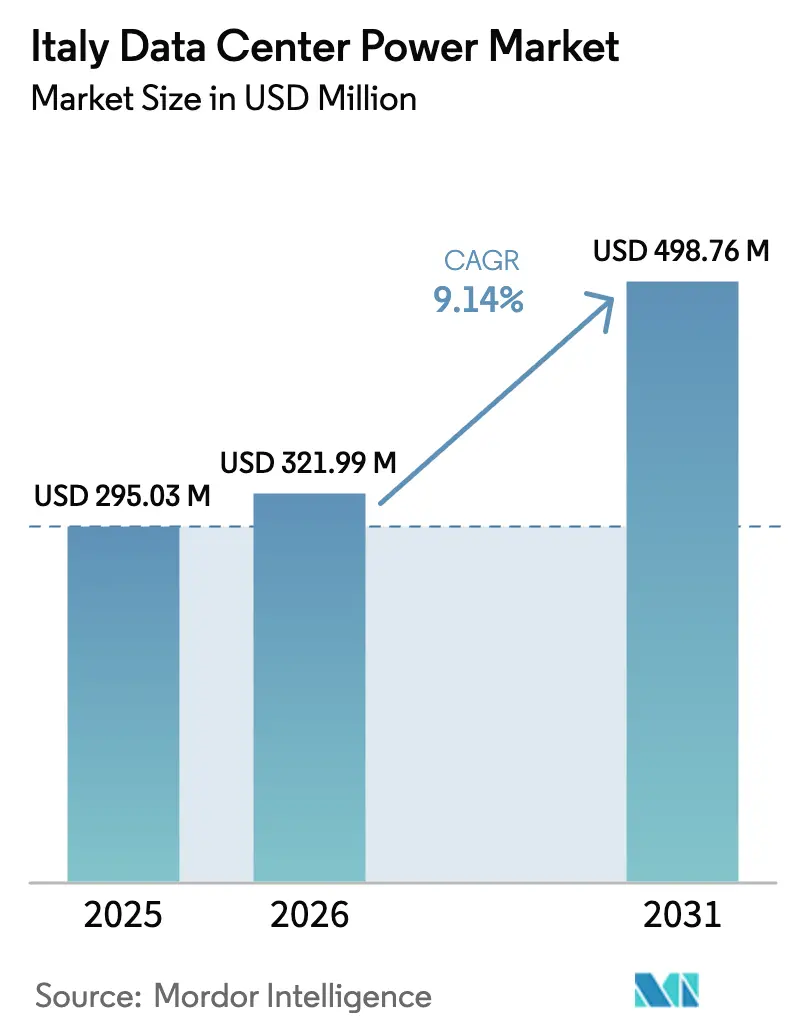

| Tamaño del mercado en el año base (2025) | 295.03 Millones de dólares |

| Tamaño del Mercado (2026) | 321.99 Millones de dólares |

| Tamaño del Mercado (2031) | 498.76 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos en Italia por Mordor Intelligence

El tamaño del mercado de energía para centros de datos en Italia fue valorado en USD 295,03 millones en 2025 y se estima que crecerá desde USD 321,99 millones en 2026 hasta alcanzar USD 498,76 millones en 2031, a una CAGR del 9,14% durante el período de previsión (2026-2031). La expansión de casi el doble proviene del estatus del país como puerta de enlace digital mediterránea, el aumento de las inversiones en la red eléctrica y las nuevas necesidades de energía vinculadas a las cargas de trabajo de inteligencia artificial y la nube. Los grandes compromisos de proyectos en cartera en torno a Milán, Roma y los emergentes centros en el sur están reforzando la demanda de equipos a medida que los operadores se esfuerzan por lograr tanto capacidad como eficiencia energética. Las rápidas construcciones de instalaciones de hiperescala, los incentivos estatales en el marco del Plan Nacional de Recuperación y Resiliencia, y la constante penetración de energías renovables están configurando aún más la asignación de capital en sistemas de alimentación ininterrumpida, equipos de distribución y activos de generación in situ. Al mismo tiempo, los operadores enfrentan una urgencia creciente por limitar la exposición a las fluctuaciones del precio de la electricidad, acelerar las métricas de sostenibilidad y superar las largas colas para la conexión a la red.

Conclusiones clave del informe

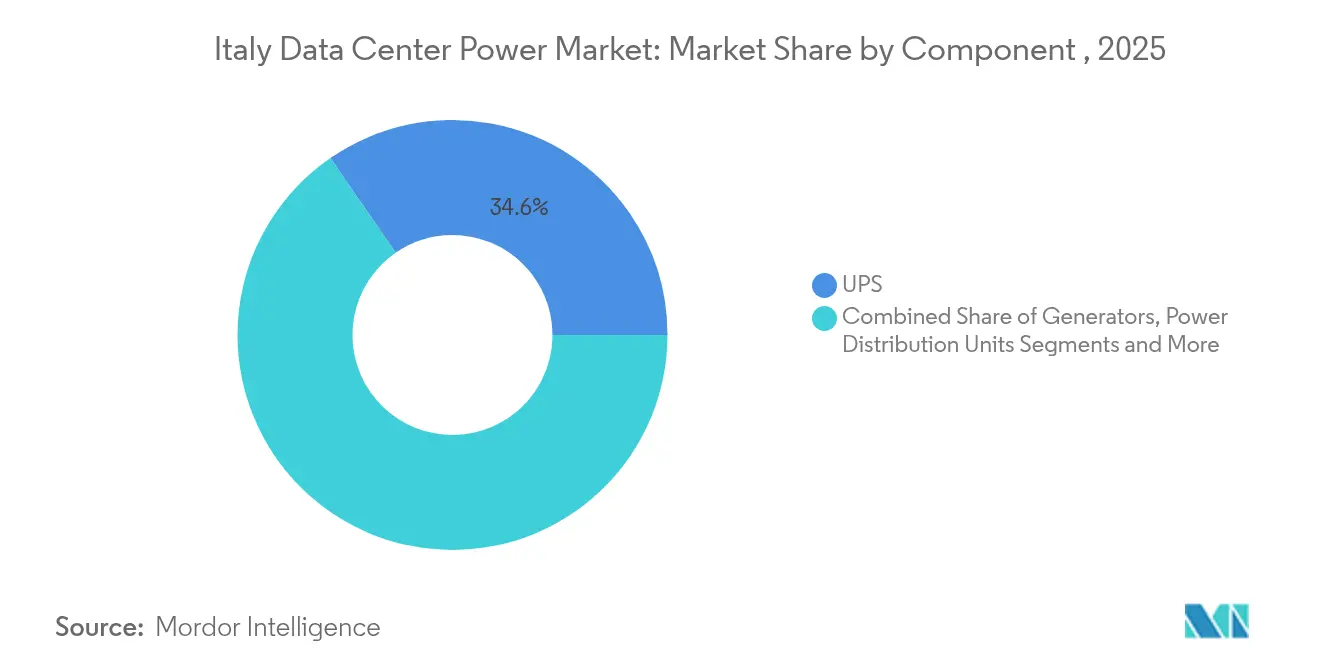

- Por categoría de componente, los sistemas de alimentación ininterrumpida (SAI) lideraron con el 34,62% de la cuota del mercado de energía para centros de datos en Italia en 2025, mientras que se proyecta que las unidades de distribución de energía crezcan a una CAGR del 12,39% hasta 2031.

- Por tipo de centro de datos, los proveedores de coubicación mantuvieron el 56,28% de la cuota del mercado de energía para centros de datos en Italia en 2025, con instalaciones de hiperescala y servicios en la nube expandiéndose a una CAGR del 14,68% hasta 2031.

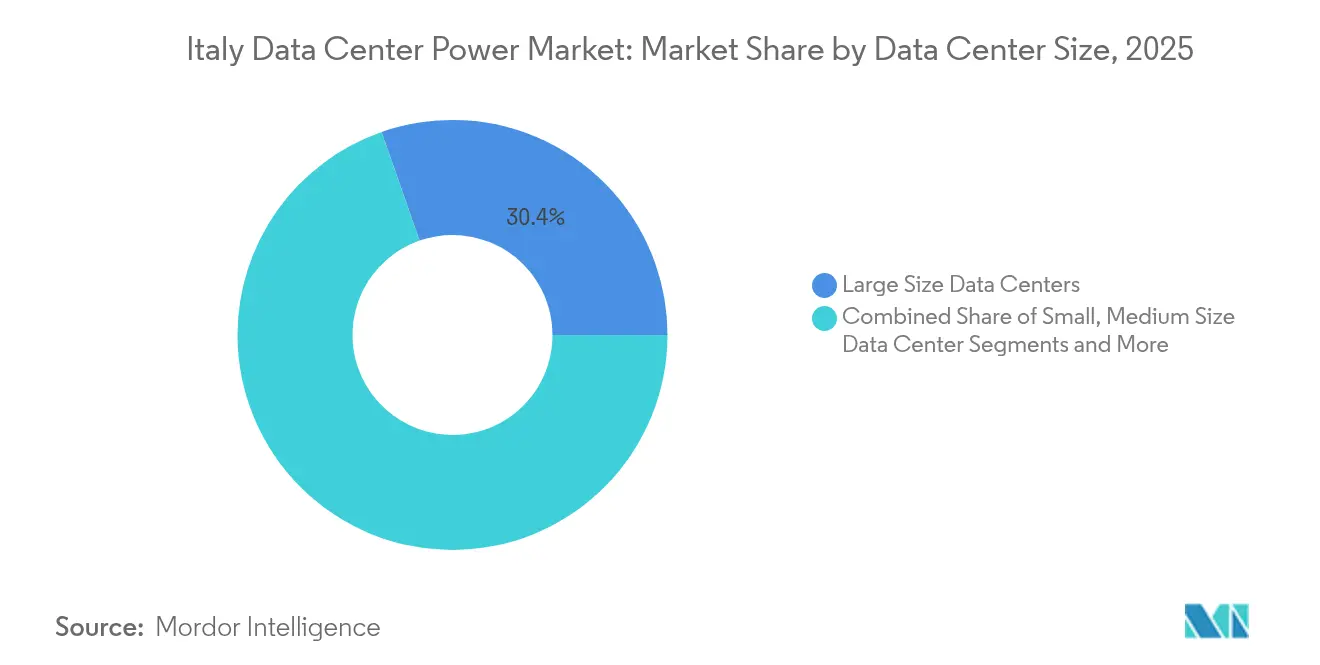

- Por tamaño, las instalaciones grandes representaron el 30,35% del tamaño del mercado de energía para centros de datos en Italia en 2025 y se prevé que las instalaciones de tipo mega experimenten un aumento a una CAGR del 13,74% entre 2026 y 2031.

- Por nivel de clasificación, los sitios de Nivel III captaron el 51,12% del tamaño del mercado de energía para centros de datos en Italia en 2025, mientras que las construcciones de Nivel IV avanzan a una CAGR del 13,05%

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía para centros de datos en Italia

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de instalaciones en la nube de hiperescala en el corredor de Milán | +2.1% | Norte de Italia, área metropolitana de Milán | Mediano plazo (2-4 años) |

| Incentivos del Plan Nacional de Recuperación y Resiliencia (PNRR) del gobierno para infraestructura digital | +1.8% | Nacional, con concentración en Milán y Roma | Corto plazo (≤ 2 años) |

| Volatilidad creciente del precio de la electricidad que impulsa mejoras en la eficiencia de los SAI | +1.4% | Nacional, especialmente en regiones industriales | Corto plazo (≤ 2 años) |

| Proyectos de microrredes con energías renovables en el sur de Italia que habilitan centros de datos periféricos | +1.2% | Sur de Italia, Sicilia, Cerdeña | Largo plazo (≥ 4 años) |

| Estudios de viabilidad para energía nuclear de respaldo mediante reactores modulares pequeños (SMR) | +0.9% | Nacional, con sitios piloto en el norte de Italia | Largo plazo (≥ 4 años) |

| Cargas de trabajo de IA/AA que impulsan energía de alta densidad | +2.4% | Nacional, concentrado en Milán y Roma | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de instalaciones en la nube de hiperescala en el corredor de Milán

Milán se ha convertido en el cuarto mayor clúster de centros de datos de Europa, atrayendo más de USD 10.000 millones en compromisos hasta 2025, incluido un campus de 70 MW por parte de VIRTUS Data Centres y el proyecto Mil02 de ocho edificios por parte de Data4. El efecto de concentración acorta los ciclos de adquisición de equipos de energía, reduce los costos unitarios y fomenta la especialización de proveedores. Microsoft se comprometió a invertir EUR 4.300 millones para ampliar su región de nube local, mientras que AWS reservó EUR 1.200 millones, ambos especificando salas de SAI redundantes y celdas de media tensión que pueden escalar en bloques modulares. El fácil acceso a los recursos hidráulicos suizos también impulsa a los operadores hacia arquitecturas híbridas que combinan la energía de la red con la generación in situ para el cumplimiento de la sostenibilidad.

Incentivos del Plan Nacional de Recuperación y Resiliencia (PNRR) del gobierno para infraestructura digital

El Plan Nacional de Recuperación y Resiliencia destina EUR 13.870 millones a servicios públicos digitales, de los cuales EUR 900 millones financian el centro nacional de nube, creando una contratación preferencial para equipos de energía con una PUE inferior a 1,3.[1]Comisión Europea, "Italy Recovery and Resilience Plan", ec.europa.euLa Mina de Datos de Trentino ilustra el modelo, recibiendo EUR 50 millones para convertir una mina activa en una instalación subterránea que ofrece un ahorro energético del 25%. Los operadores que actualicen a unidades SAI de alta eficiencia y sistemas de almacenamiento de iones de litio pueden aprovechar estos subsidios, acelerando los ciclos de renovación de los parques de equipos obsoletos.

Volatilidad creciente del precio de la electricidad que impulsa mejoras en la eficiencia de los SAI

Las tarifas empresariales aumentaron a EUR 0,356 por kWh en 2024, lo que llevó a los operadores a implementar plataformas SAI interactivas con la red que intercambian servicios auxiliares con Terna, el operador del sistema de transmisión (TSO) de Italia, para capturar ingresos por servicios de balance. Las baterías de iones de litio tienen ahora una eficiencia de descarga un 30% mayor que las alternativas de plomo-ácido, lo que permite a las instalaciones cubrir los costos en horas pico y reducir el consumo total de energía. Las instalaciones de coubicación están aprovechando los ahorros al trasladar facturas más bajas a los inquilinos, asegurando una mayor ocupación en un mercado inmobiliario ajustado.

Cargas de trabajo de inteligencia artificial y aprendizaje automático que impulsan la energía de alta densidad

Los bastidores optimizados para inteligencia artificial consumen entre 200 y 250 kW en comparación con el rango histórico de 8 a 17 kW. El veintidós por ciento de los operadores italianos ya han implementado refrigeración líquida o por inmersión a escala.[2]RCR Wireless News, "Liquid Cooling Adoption Survey," rcrwireless.comEl aumento obliga a rediseñar los trazados de las bandejas de barras y las unidades de distribución de energía modulares con monitoreo granular. Los proveedores están adoptando refrigeración híbrida donde los sistemas líquidos se dirigen a los clústeres de inteligencia artificial y el aire permanece para las cargas convencionales, manteniendo así el gasto de capital contenido mientras se acomodan densidades extremas.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital en sistemas de energía redundantes | -1.6% | Nacional, especialmente en instalaciones de Nivel IV | Mediano plazo (2-4 años) |

| Retrasos en la conexión a la red y cuellos de botella en la transmisión | -2.1% | Nacional, grave en el sur de Italia | Corto plazo (≤ 2 años) |

| Escasez de talento en electrónica de potencia para plantas de refrigeración líquida/por inmersión | -0.8% | Norte de Italia, regiones de Milán y Turín | Mediano plazo (2-4 años) |

| Fabricación nacional limitada; largos plazos de entrega para celdas de conmutación/SAI | -1.1% | Nacional, afecta a todos los tipos de instalaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la conexión a la red y cuellos de botella en la transmisión

Las colas de conexión promedio se sitúan entre 24 y 36 meses, el doble que en muchos de sus pares europeos, ya que la red heredada tiene dificultades para absorber los 30 GW de solicitudes de centros de datos registradas en 2025. Los desarrolladores recurren a grupos electrógenos diésel temporales o contenedores de baterías para cumplir con las fechas de puesta en servicio. La presión es mayor en Sicilia y Cerdeña, donde la producción renovable supera la capacidad de transporte, lo que pone de relieve la necesidad de las mejoras del Enlace Tirreno y Sa.Co.I.3 que están actualmente en marcha.

Alto gasto de capital en sistemas de energía redundantes

La certificación de Nivel IV exige una redundancia 2N+1, lo que lleva la inversión a entre EUR 1.500 y 2.000 por kW de carga de TI, frente a EUR 800-1.200 para el Nivel III.[3]Uptime Institute, "Descripción general de la certificación de nivel", uptimeinstitute.comLos operadores más pequeños y los sitios periféricos a menudo no pueden justificar el desembolso, lo que ralentiza la adopción. Las innovaciones en financiamiento, como los contratos de energía como servicio, distribuyen el costo a lo largo de los períodos operativos, y las topologías de SAI distribuidas están ganando terreno para ofrecer una resiliencia cercana al Nivel IV con menor intensidad de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: Los sistemas SAI lideran mientras las unidades de distribución de energía aceleran

Los sistemas SAI capturaron el 34,62% de los ingresos de 2025, formando la columna vertebral del mercado de energía para centros de datos en Italia. El gasto se ha concentrado en unidades de iones de litio, firmware interactivo con la red y bastidores modulares dimensionados de 250 kVA a 4 MVA. Las directivas actualizadas de calidad de energía de Terna refuerzan la preferencia de los operadores por arquitecturas de doble conversión combinadas con filtros armónicos activos. Las funciones de monitoreo remoto se integran en los stacks más amplios de gestión de infraestructura de centros de datos (DCIM) para habilitar el mantenimiento predictivo y el desplazamiento de cargas.

Las unidades de distribución de energía son las que experimentan un crecimiento más rápido con una CAGR del 12,39%, respaldadas por los bastidores de inteligencia artificial y los gabinetes periféricos que necesitan monitoreo de circuitos derivados. Las unidades de distribución de energía trifásicas inteligentes con módulos de interruptores intercambiables en caliente permiten un rápido reequilibrio de carga sin tiempo de inactividad, una ventaja clave en las salas de múltiples inquilinos. La demanda de generadores sigue siendo sólida para grupos electrógenos diésel de velocidad media entre 2 MW y 5 MW. Los operadores continúan probando mezclas de hidrógeno pero mantienen el dominio del diésel ante la incertidumbre en la economía de las pilas de combustible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de centro de datos: Dominio de la coubicación en medio de la aceleración de la hiperescala

Los sitios de coubicación propiedad de operadores como Equinix y Digital Realty aseguraron el 56,28% de los ingresos de 2025, lo que refleja la profunda demanda del ecosistema de pymes de Italia que prefiere alquilar en lugar de construir. Los operadores agrupan energía, refrigeración e interconexiones de fibra oscura para eliminar las barreras iniciales para los clientes que adoptan estrategias de nube híbrida. También lideran en servicios auxiliares, ofreciendo facturación de energía medida como elemento diferenciador en un mercado sensible al precio.

El segmento de hiperescala se está expandiendo a una CAGR del 14,68%, impulsado por los gigantes de la nube que amplían sus zonas de disponibilidad italianas. Su preferencia por diseños de losa a losa y equipos de energía definidos por software acelera la adopción de sistemas de distribución por barras y cables de alta amperaje. Las instalaciones empresariales y periféricas ocupan el tercer lugar pero disfrutan de subvenciones del PNRR que subsidian micronodos periféricos en municipios con presupuestos de latencia limitados. Se apoyan en módulos integrados de energía y refrigeración enviados preprobados desde las fábricas, lo que permite a los instaladores locales cumplir con los plazos del cronograma.

Por tamaño del centro de datos: Las instalaciones grandes dominan mientras las instalaciones de tipo mega se disparan

Los sitios grandes de entre 10 MW y 50 MW representaron el 30,35% de los ingresos de 2025, representando el punto de equilibrio pragmático para equilibrar el gasto de capital, la disponibilidad de bienes raíces y los límites de interconexión con la red eléctrica. Los paquetes de alimentadores estándar de Terna están diseñados en torno a este rango, lo que simplifica la revisión de solicitudes. Estos campus generalmente albergan de dos a seis edificios y distribuyen las cargas entre transformadores de red redundantes y salas SAI de cuatro cadenas.

Las instalaciones de tipo mega, caracterizadas por consumos superiores a 50 MW, exhiben el crecimiento más rápido con una CAGR del 13,74% a medida que los desarrolladores concentran el cómputo en unos pocos supernodos para mayor eficiencia. Integran subestaciones de 132 kV in situ y buses de anillo de media tensión para reducir las pérdidas de distribución. Las instalaciones medianas y pequeñas atienden los picos de tráfico regionales y los mandatos de recuperación ante desastres, mientras que las construcciones masivas específicas para inteligencia artificial por encima de 100 MW siguen siendo incipientes pero visibles en los procesos de selección de ubicaciones cerca de Milán y Vicenza.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por nivel de clasificación: Se prefiere la fiabilidad del Nivel III con crecimiento del Nivel IV

El Nivel III continúa como el diseño de referencia gracias a su disponibilidad del 99,982%, mantenimiento concurrente y equilibradas compensaciones de costos. Los operadores incorporan bloques SAI N+1 y alimentaciones de red eléctricas duales. La arquitectura se adapta a las normas de arrendamiento italianas, donde los clientes finales aceptan breves ventanas de mantenimiento si el precio es competitivo.

El Nivel IV está creciendo a una CAGR del 13,05% a medida que los inquilinos de nube y tecnología financiera exigen una disponibilidad del 99,995%. Los proyectos buscan rutas de alimentación dual aisladas, patios de generadores dobles y al menos dos subestaciones de red eléctrica geográficamente separadas. Los niveles I y II cubren roles de bajo presupuesto o periféricos, especialmente en clústeres de investigación académica y refugios de telecomunicaciones donde los acuerdos de nivel de servicio toleran tiempos de recuperación más cortos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

La economía digital de Italia, con alta demanda energética, permanece muy concentrada en la macrorregión norte. El corredor de Milán reclama aproximadamente el 60,00% de las nuevas reservas de megavatios debido a la densidad de operadores de telecomunicaciones, la demanda de servicios financieros y el acceso logístico a las exportaciones de energía renovable alpina. Los anuncios de campus incluyen el sitio Mil02 de ocho edificios y múltiples estructuras de 20 MW prearrendadas por proveedores de interconexión. Roma ocupa el segundo lugar, impulsada por los mandatos de nube gubernamental y los aterrizajes de cables submarinos que la posicionan como centro de tránsito hacia el norte de África.

El norte de Italia se beneficia de los maduros recursos hidráulicos que reducen la intensidad de carbono, dando a los operadores flexibilidad para publicitar combinaciones de suministro verde en sus materiales de marketing. Turín impulsa la digitalización automotriz, convirtiendo lotes de fábrica redundantes en instalaciones periféricas de 10 MW. Vicenza y Verona atraen clústeres de entrenamiento de inteligencia artificial de grupos manufactureros en busca de capacidad de GPU local. Las regiones del sur, tradicionalmente limitadas por la congestión de la red, están evolucionando a medida que maduran las microrredes con energías renovables. Cerdeña alberga el laboratorio de apoyo a la red de Terna y aprovecha el Enlace Tirreno para exportar el exceso de energía solar y eólica hacia las cargas del continente.

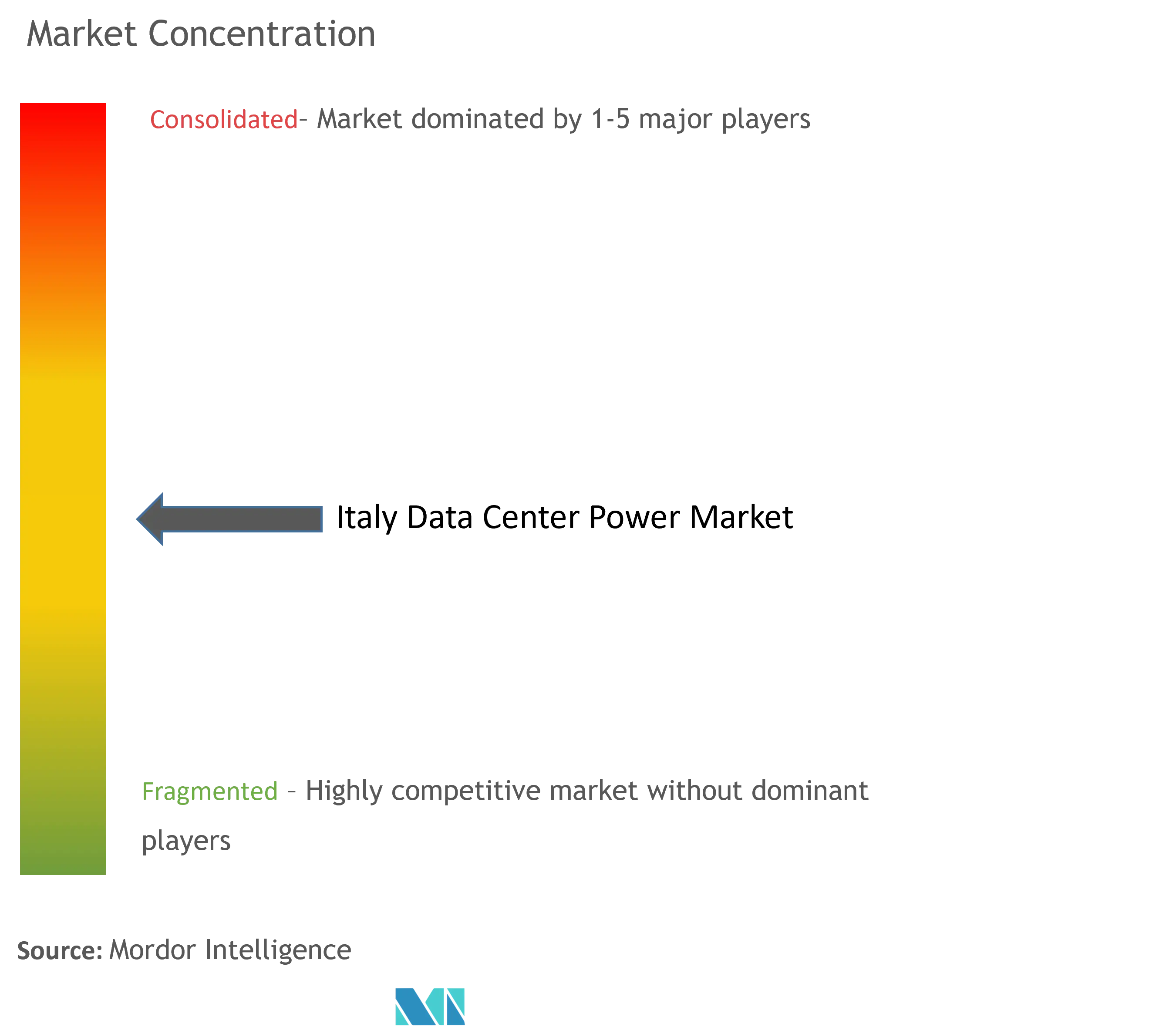

Panorama competitivo

El mercado de energía para centros de datos en Italia muestra una fragmentación moderada. Las multinacionales globales explotan las economías de escala, integrando SAI, celdas de conmutación y software de monitoreo en ofertas combinadas. Los actores locales contrarrestan con una gestión de proyectos ágil, soporte en italiano y entrega rápida de piezas de repuesto.

La actividad estratégica gira en torno a dos ejes. Primero, la energía definida por software, donde los proveedores incorporan algoritmos de inteligencia artificial para la predicción de carga y la regulación dinámica dentro de los controladores de SAI y el firmware de las unidades de distribución de energía. Segundo, la sostenibilidad, con empresas que presentan líneas de generadores preparadas para hidrógeno y gabinetes de baterías de iones de litio con químicas de supresión de incendios que cumplen con los estrictos códigos de protección civil de Italia. Cummins amplió su serie Centum y destinó USD 200 millones en plantas a nivel mundial para mantener los plazos de entrega cotizados por debajo de las 20 semanas. Hitachi Energy pilota celdas de hidrógeno HyFlex, lo que señala un eventual desplazamiento del diésel para respaldo de larga duración. Mientras tanto, las empresas de energía como servicio agrupan generadores, baterías y controles de microrredes bajo contratos de gastos operativos, aliviando a los clientes de la presión de capital inicial y reduciendo el riesgo de obsolescencia.

Líderes de la industria de energía para centros de datos en Italia

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Caterpillar Inc.

Eaton Corporation plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Terna e IPTO firmaron un acuerdo de EUR 2.000 millones para reforzar el enlace eléctrico Italia-Grecia, mejorando la resiliencia de la red mediterránea.

- Mayo de 2025: Terna reportó un gasto de capital en el primer trimestre de 2025 de EUR 562,1 millones, un 16,4% más interanual, priorizando los corredores de transmisión del Enlace Tirreno y Sa.Co.I.3.

- Marzo de 2025: El Plan de Desarrollo 2025 de Terna asignó más de EUR 23.000 millones hasta 2034 para gestionar los 30 GW de conexiones de centros de datos pendientes.

- Marzo de 2025: Cummins lanzó cuatro modelos de generadores para sitios de Nivel III y Nivel IV y confirmó una expansión de fabricación de USD 200 millones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de energía para centros de datos de Italia como todas las soluciones eléctricas y servicios relacionados (sistemas SAI, generadores, conmutadores, unidades de distribución de energía, conmutadores de transferencia, paneles de energía remotos y almacenamiento de energía en baterías o pilas de combustible) adquiridos para suministrar, acondicionar y supervisar la energía dentro de los centros de datos construidos específicamente en todo el país. El dimensionamiento se expresa en términos de ingresos (USD) y rastrea el gasto que fluye de los propietarios u operadores de instalaciones de colocación, hiperescala, empresariales y de borde.

El ámbito de aplicación no incluye los equipos de refrigeración, el cableado eléctrico del edificio fuera de la sala de datos ni la energía consumida por las oficinas centrales de telecomunicaciones.

Segmentación

- Por componente

- Soluciones eléctricas

- Sistemas SAI

- Generadores

- Generadores diésel

- Generadores de gas

- Generadores de celda de combustible de hidrógeno

- Unidades de distribución de energía

- Celdas de conmutación

- Interruptores de transferencia

- Paneles de energía remotos

- Sistemas de almacenamiento de energía

- Servicio

- Instalación y puesta en marcha

- Mantenimiento y soporte

- Formación y consultoría

- Soluciones eléctricas

- Por tipo de centro de datos

- Proveedores de servicios en la nube/hiperescala

- Proveedores de coubicación

- Centros de datos empresariales y periféricos

- Por tamaño del centro de datos

- Centros de datos de pequeño tamaño

- Centros de datos de tamaño mediano

- Centros de datos de gran tamaño

- Centros de datos de tamaño masivo

- Centros de datos de tipo mega

- Por nivel de clasificación

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación documental

En primer lugar, los analistas de Mordor elaboraron un cuadro macroeconómico a partir de datos abiertos de las estadísticas de red de Terna, los archivos de precios de la electricidad de Eurostat, el Instituto Nacional de Estadística italiano y los boletines de eficiencia energética de la ENEA. Asociaciones comerciales como la Asociación Italiana de Centros de Datos y DigitalEurope aportaron datos sobre el número de instalaciones y los megavatios previstos. Complementamos estos datos con archivos de empresas, informes de inversores y noticias archivadas en Dow Jones Factiva y D&B Hoovers para obtener referencias de gasto y cambios en la cuota de proveedores. Los resúmenes de patentes de Questel y la información sobre envíos de Volza ofrecieron señales tempranas sobre nuevas químicas de baterías y volúmenes de importación. Las fuentes citadas son ilustrativas. Se revisaron muchos otros conjuntos de datos públicos y de suscripción para cotejar cifras y aclarar definiciones.

Investigación primaria

Entrevistas específicas con diseñadores de instalaciones, ingenieros eléctricos y responsables de compras en Milán, Roma y Turín ayudaron a validar el coste típico por kilovatio instalado, las preferencias de redundancia y las tasas de enganche al servicio. Encuestas breves a planificadores de servicios públicos y operadores de emplazamientos periféricos llenaron las lagunas de datos sobre plazos de entrega a la red y adopción de combustibles de reserva.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la carga de TI instalada y canalizada (MW) revelada por los operadores y Terna, que se multiplica por la intensidad del capex eléctrico modelizado y las curvas ASP actualizadas. A continuación, los roll-ups de proveedores muestreados y las comprobaciones de canal ofrecen una comprobación de sentido ascendente. Las variables clave incluyen la migración de la densidad de racks, la tarifa media de los servicios públicos, el ciclo de sustitución de SAI, la cuota de carga de trabajo en la nube y la combinación de niveles de disponibilidad. Las previsiones a cinco años utilizan regresión multivariante combinada con análisis de escenarios para captar las sensibilidades en torno a los precios de la electricidad y la penetración de la carga de trabajo de IA, tras lo cual los valores se concilian con el consenso de expertos antes de su publicación.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de amplitud y varianza, a la revisión por pares de analistas senior y a bucles de recontacto cuando nuevos anuncios de construcción modifican las líneas de base. El modelo se actualiza cada año, y las actualizaciones provisionales se activan cuando se producen acuerdos que añaden más de 10 MW o cambios políticos que modifican los regímenes de incentivos.

Por qué la línea de base de energía para centros de datos en Italia de Mordor inspira confianza

Los tamaños del mercado italiano publicados difieren porque las empresas seleccionan distintos ámbitos de productos, tratamiento de capex a opex y cadencias de previsión. Cuando varían los supuestos de densidad unitaria, las conversiones monetarias y la frecuencia de actualización, los totales divergen de forma natural.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 295 millones de USD (2025) | Inteligencia de Mordor | - |

| 197 millones de dólares (2024) | Consultoría global A | excluye los ingresos por servicios y valora UPS a precios de calle con descuento |

| 742 millones de dólares (2024) | Portal industrial B | de refrigeración y cableado del edificio, inflando el alcance |

La comparación muestra cómo una disciplina de alcance más estricta, la normalización del nivel de precios y una actualización anual permiten a Mordor ofrecer una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claramente establecidas y pasos repetibles.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de energía para centros de datos en Italia en 2026 y qué tan rápido está creciendo?

El mercado de energía para centros de datos en Italia se sitúa en USD 321,99 millones en 2026 y se encamina a expandirse a una CAGR del 9,14%, alcanzando USD 498,76 millones en 2031.

¿Qué componente tiene la mayor cuota del mercado de energía para centros de datos en Italia?

Los sistemas SAI lideran, representando el 34,62% de los ingresos de 2025, impulsados por los requisitos de estabilidad de la red y las mejoras de eficiencia.

¿Cómo influye el aumento de los precios de la electricidad en las decisiones de compra de equipos de energía?

La volatilidad de los precios impulsa a los operadores hacia plataformas SAI interactivas con la red con baterías de iones de litio que mejoran la eficiencia y permiten obtener ingresos de los servicios auxiliares.

¿Dónde se encuentran los clústeres geográficos emergentes más rápidos fuera de Milán?

Roma, Cerdeña, Sicilia y Turín están ganando protagonismo debido a los aterrizajes de cables submarinos, las microrredes con energías renovables y los proyectos de digitalización industrial.

¿Cuáles son las perspectivas para las instalaciones de Nivel IV en Italia?

Se prevé que las construcciones de Nivel IV aumenten a una CAGR del 13,05% a medida que las cargas de trabajo de misión crítica exigen tolerancia total a fallos y los operadores adoptan diseños de redundancia modular.

Última actualización de la página el: