Tamaño y cuota del mercado de almacenamiento en centros de datos de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

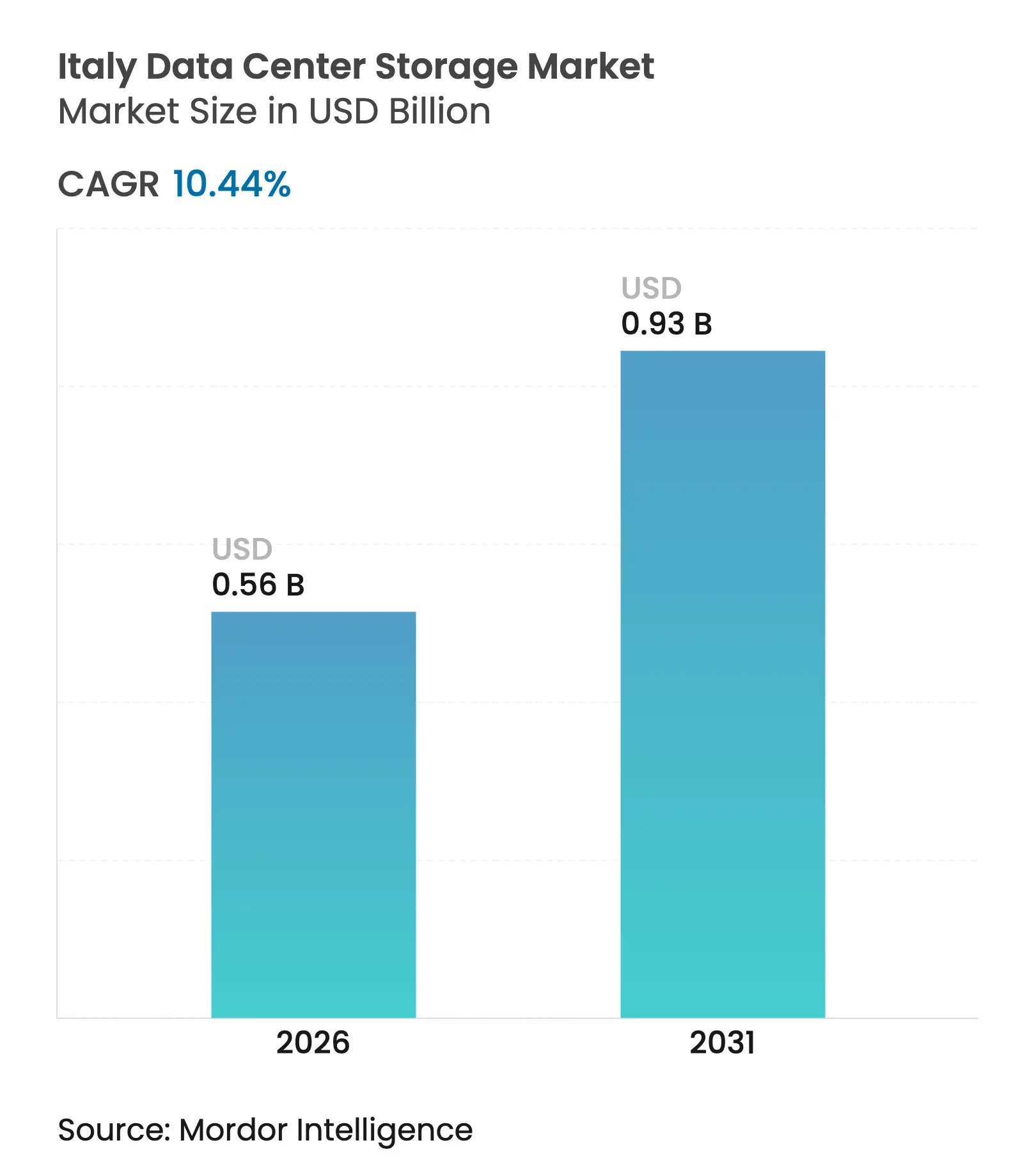

| Tamaño del Mercado (2026) | 0.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de almacenamiento en centros de datos de Italia por Mordor Intelligence

El tamaño del mercado de almacenamiento en centros de datos de Italia en 2026 se estima en USD 0,56 mil millones, creciendo desde el valor de 2025 de USD 0,51 mil millones, con proyecciones para 2031 que muestran USD 0,93 mil millones, creciendo a una CAGR del 10,44 % entre 2026 y 2031. El salto refleja sostenidos programas gubernamentales de soberanía digital, un giro nacional hacia la nube y una oleada de cargas de trabajo de inteligencia artificial intensivas en almacenamiento. La entrada de los hiperescaladores, las subastas de almacenamiento en red de 71 GWh para energías renovables in situ y un claro desplazamiento hacia matrices de alta densidad y eficiencia energética se combinan para elevar la demanda de capacidad y comprimir los costes operativos. Las redes de área de almacenamiento siguen siendo dominantes gracias a las arquitecturas empresariales consolidadas, aunque el almacenamiento conectado a red escala más rápido a medida que proliferan los equipos distribuidos y las ubicaciones de borde. Las matrices totalmente flash están ganando cuota frente a las matrices HDD, dado que las ventajas de potencia por IOPS superan su prima de capital, especialmente en regiones con tarifas eléctricas elevadas. La intensidad competitiva es moderada: los actores globales consolidados mantienen profundidad de canal, mientras que los integradores locales aseguran proyectos del sector público bajo el marco del Polo Strategico Nazionale.

Conclusiones clave del informe

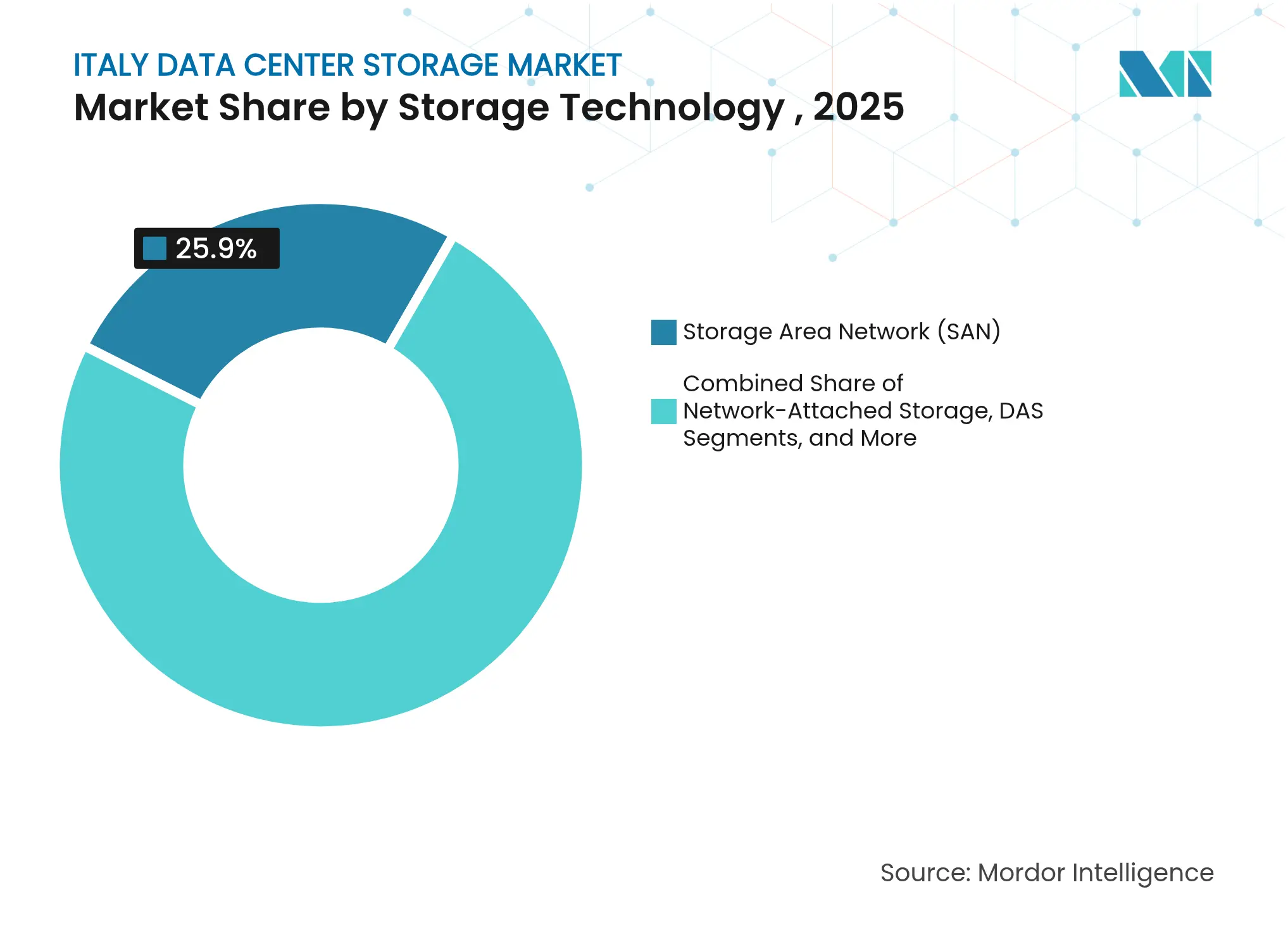

- Por tecnología de almacenamiento, las redes de área de almacenamiento lideraron con el 25,90 % de la cuota del mercado de almacenamiento en centros de datos de Italia en 2025; se proyecta que el almacenamiento conectado a red avanzará a una CAGR del 11,16 % hasta 2031.

- Por tipo de almacenamiento, las matrices HDD tradicionales representaron el 42,60 % del tamaño del mercado de almacenamiento en centros de datos de Italia en 2025, mientras que se prevé que las matrices totalmente flash crezcan a una CAGR del 11,86 % hasta 2031.

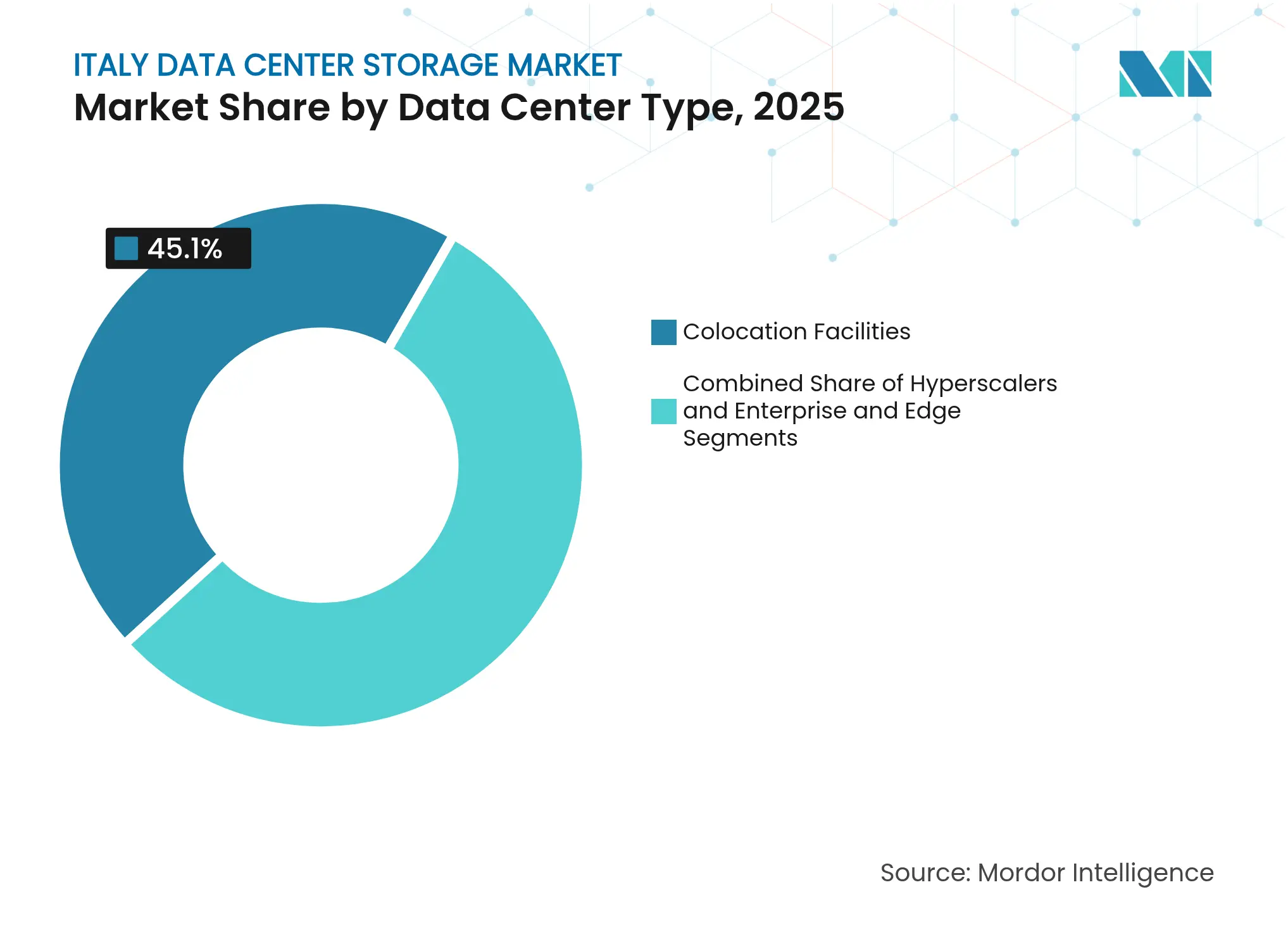

- Por tipo de centro de datos, las instalaciones de colocación mantuvieron el 45,10 % del mercado de almacenamiento en centros de datos de Italia en 2025; los hiperescaladores y los proveedores de servicios en la nube muestran la CAGR proyectada más alta, del 12,58 %, entre 2026 y 2031.

- Por usuario final, las tecnologías de la información y las telecomunicaciones acapararon el 25,20 % de la cuota de ingresos en 2025, mientras que BFSI se encamina hacia una CAGR del 11,24 % hasta 2031.

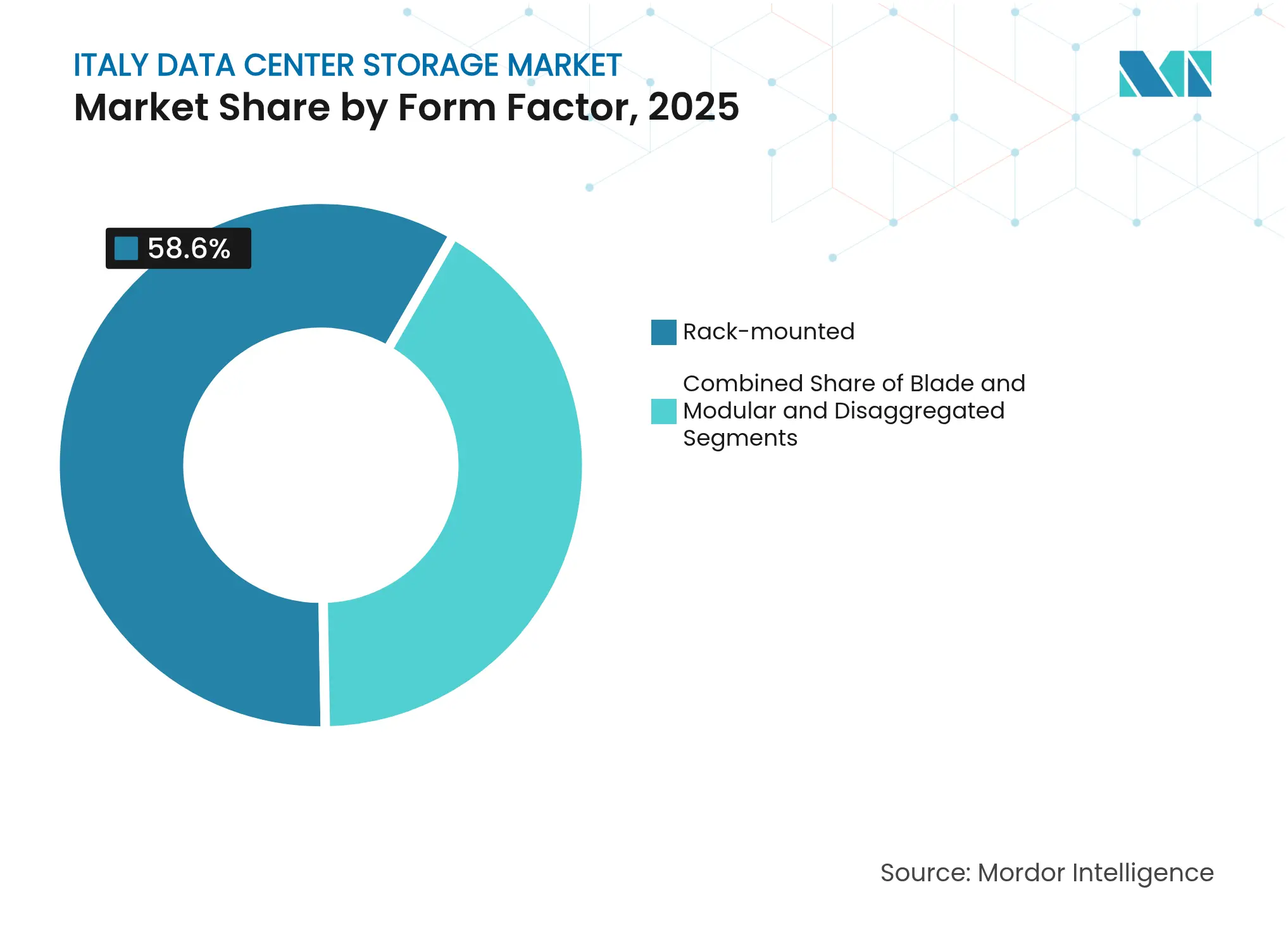

- Por factor de forma, los sistemas montados en rack capturaron el 58,60 % de la cuota en 2025; las plataformas desagregadas y componibles están en posición de escalar a una CAGR del 11,68 %.

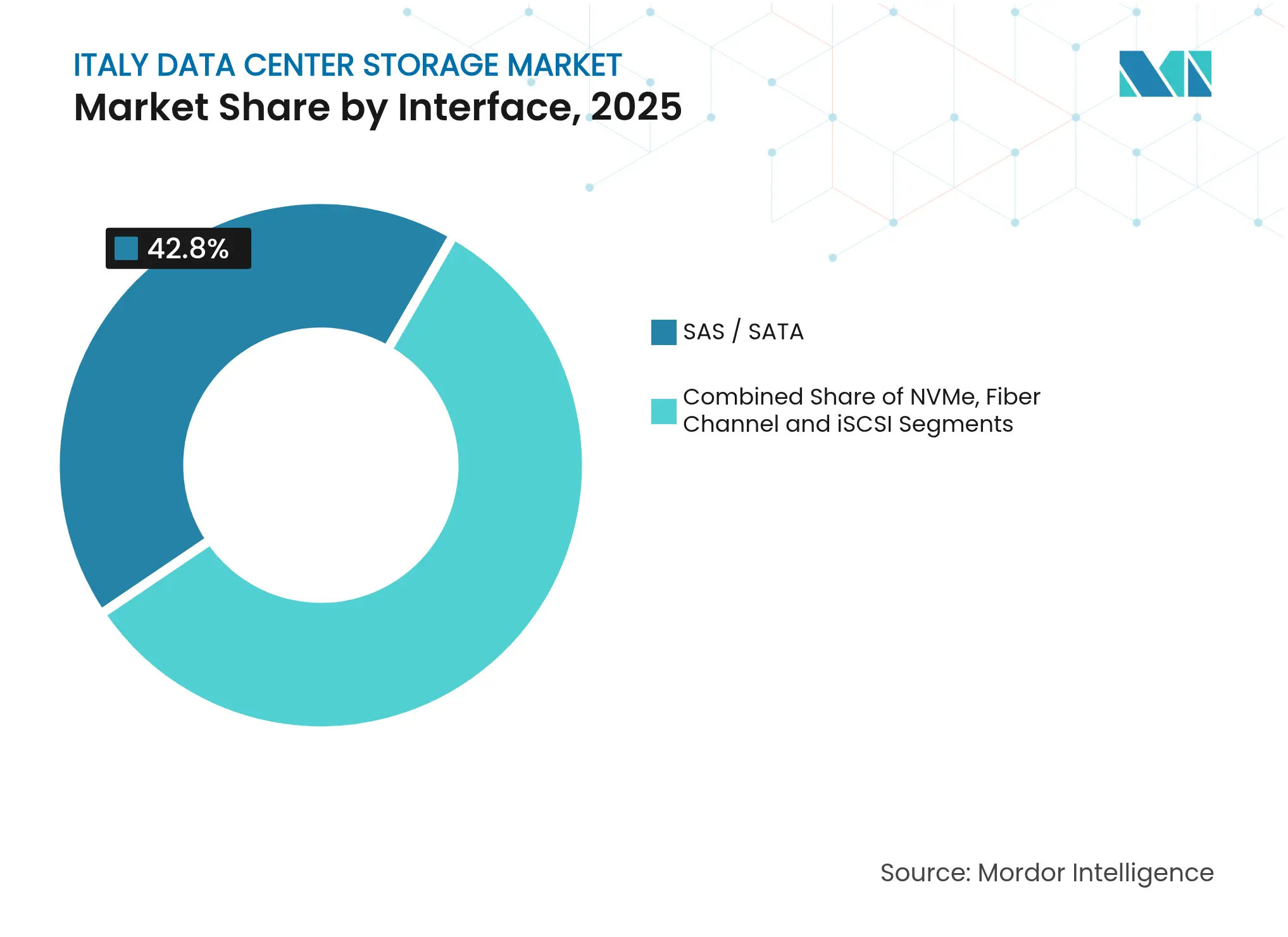

- Por protocolo de interfaz, los dispositivos SAS / SATA retuvieron el 42,80 % de la cuota en 2025; NVMe muestra el ascenso más rápido con una CAGR del 10,62 %.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de almacenamiento en centros de datos de Italia

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge en despliegues de nube e hiperescala | +2.8% | Nacional, concentrado en Milán, Roma, Nápoles | Mediano plazo (2-4 años) |

| Desplazamiento hacia diseños de alta densidad y eficiencia energética | +2.1% | Nacional, con adopción temprana en el norte de Italia | Largo plazo (≥ 4 años) |

| Adopción rápida de matrices totalmente flash y NVMe | +1.9% | Nacional, liderado por empresas en Lombardía y Lacio | Corto plazo (≤ 2 años) |

| Subastas de almacenamiento en red de 71 GWh que habilitan energías renovables in situ | +1.4% | Nacional, con enfoque en la integración solar del sur de Italia | Largo plazo (≥ 4 años) |

| Proyectos de centros de datos subterráneos/en minas que reducen el PUE | +1.2% | Regional, concentrado en las regiones alpinas y apeninas | Mediano plazo (2-4 años) |

| Impulso a la soberanía digital mediante el "Polo Strategico Nazionale" | +1.1% | Nacional, iniciativas lideradas por el gobierno | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en despliegues de nube e hiperescala

El récord de gastos de capital en la nube, que supera los USD 215 mil millones en 2025, está impulsando a los hiperescaladores a situar zonas de disponibilidad italianas cerca de los usuarios finales y dentro de las normas de residencia de datos de la UE. [1]Diana Goovaerts, "AWS, Azure encabezan el auge de la inversión hiperescala," Fierce Network, fiercewireless.com Las huellas regionales exigen clústeres de almacenamiento de clase petabyte que puedan escalar elásticamente entre los hoteles de operadores de Milán y las nubes gubernamentales de Roma. Las cláusulas de soberanía doméstica establecen que estas nuevas zonas utilicen nodos de almacenamiento controlados localmente, lo que estimula la adquisición de equipos SAN y NAS de alto rendimiento. Las redes troncales de multiplexación por división de longitud de onda densa, con un gasto previsto que superará los USD 3 mil millones en 2029, reducen aún más la latencia y hacen que la replicación en el borde sea económica. En conjunto, estos factores engrandecen el mercado de almacenamiento en centros de datos de Italia a medida que los proveedores compiten por cumplir las garantías de nivel de servicio.

Desplazamiento hacia diseños de alta densidad y eficiencia energética

Los precios de la electricidad, entre un 30 y un 40 % más altos que la media de la UE, convierten la eficiencia energética en una variable de nivel directivo. La plataforma Concept Astro de Dell Technologies utiliza gemelos digitales para modelar el consumo de energía de las cargas de trabajo y reducir el consumo en clústeres en producción. Los operadores en Turín y Bolonia han comenzado a combinar el software con la refrigeración por inmersión y los circuitos líquidos en rack, reduciendo la huella mientras superan los estrictos objetivos de PUE. Las unidades de mayor densidad y los HDD de doble actuador también aumentan la capacidad por rack, algo fundamental en los sitios de colocación metropolitanos donde el espacio es escaso. A medida que los límites de emisiones se endurecen bajo la Fase 4 del Sistema de Comercio de Emisiones de la UE, las matrices optimizadas energéticamente ofrecen una cobertura de cumplimiento normativo y aceleran los ciclos de actualización.

Adopción rápida de matrices totalmente flash y NVMe

La inferencia de inteligencia artificial sensible a la latencia y el análisis de fraude en tiempo real están impulsando la adopción empresarial de NVMe sobre canal de fibra, ahora totalmente compatible con los núcleos de Red Hat Enterprise Linux.[2]Equipo de documentación de Red Hat, "Vista previa tecnológica de NVMe sobre canal de fibra," Red Hat, redhat.com El rendimiento por vatio mejora hasta 3 veces, compensando las altas tarifas eléctricas de Italia y reduciendo el número de racks en las salas de datos heredadas. Los espacios de nombres flexibles permiten que el mismo tejido sirva cargas de trabajo de bloque y de archivo, simplificando las operaciones para los equipos de TI con recursos limitados. Estos beneficios continúan desviando capital de las matrices de disco giratorio y amplían la huella del mercado de almacenamiento en centros de datos de Italia en flash.

Subastas de almacenamiento en red de 71 GWh que habilitan energías renovables in situ

Las subastas organizadas por el gobierno que destinan 71 GWh de almacenamiento de baterías están desbloqueando configuraciones de solar más almacenamiento colocalizadas, especialmente en Campania y Sicilia. Los operadores de centros de datos pueden arbitrar los excedentes fotovoltaicos diurnos, cargando bancos de iones de litio y descargando durante los picos nocturnos, recortando las facturas de servicios públicos hasta en un 18 %. Los sistemas geotérmicos mejorados en fase piloto cerca de L'Aquila prometen una opción de carga base adicional, siguiendo los modelos de abastecimiento de energía renovable adoptados por las grandes empresas tecnológicas globales.[3]Personal del Monitor Global de Energía, "Sistemas geotérmicos mejorados para centros de datos," Monitor Global de Energía, globalenergymonitor.org La sinergia de baterías in situ y matrices flash de alta densidad reduce tanto el espacio como la demanda de refrigeración, en consonancia con el compromiso de Italia de reducir las emisiones un 55 % para 2030. El almacenamiento de larga duración, a su vez, mejora las métricas de tiempo de actividad, un argumento de venta clave para los acuerdos de nube soberana.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de talento en habilidades y ciberseguridad | -1.8% | Nacional, aguda en el sur de Italia | Corto plazo (≤ 2 años) |

| Precios de electricidad entre un 30 y un 40 % por encima de los pares de la UE | -1.5% | Nacional, más grave en las regiones industriales | Mediano plazo (2-4 años) |

| Vacío regulatorio que retrasa los permisos de instalaciones | -1.1% | Nacional, variable según las autoridades regionales | Corto plazo (≤ 2 años) |

| Volatilidad de precios de SSD/NAND y riesgo en la cadena de suministro | -0.9% | Impacto global, que afecta a la contratación italiana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento en habilidades y ciberseguridad

Los operadores italianos enfrentan un grupo limitado de arquitectos de almacenamiento y analistas de seguridad, con salarios que alcanzan los EUR 100.000 para los roles senior. La competencia de los empleadores del norte de Europa agrava la rotación, retrasando el despliegue de matrices cifradas de grado soberano. Muchas empresas del mercado medio ahora subcontratan las operaciones de Nivel 2 a proveedores de servicios gestionados, lo que aumenta el gasto operativo y diluye la experiencia interna. Los programas de formación van a la zaga de la demanda, especialmente en los campus del sur, donde los planes de estudio todavía enfatizan la ingeniería tradicional por encima de las disciplinas de la nube. A menos que la recualificación se acelere, el mercado de almacenamiento en centros de datos de Italia podría ver acumulación de proyectos y menor utilización en las salas recién construidas.

Precios de electricidad entre un 30 y un 40 % por encima de los pares de la UE

Las tarifas de energía mayorista que rondan los EUR 150/MWh durante los picos estivales inflan el coste total de propiedad para las cargas de trabajo con alta demanda de IOPS. Los operadores responden reduciendo la frecuencia de los controladores y retrasando las migraciones a flash, limitando el potencial de ingresos inmediato. Las tarifas elevadas también sesgan los modelos de selección de ubicación de los hiperescaladores hacia Francia o España, lo que podría moderar el impulso de la inversión entrante. Si bien los acuerdos de compra de energía corporativos y los incentivos del mercado de capacidad amortiguan el golpe, la volatilidad obliga a los equipos financieros a cubrir la exposición energética, desviando efectivo de la expansión de capacidad. Las brechas de precios persistentes podrían restar entre 150 y 200 puntos básicos a la CAGR proyectada si no se abordan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de almacenamiento: la resistencia de las redes de área de almacenamiento se encuentra con el impulso del almacenamiento conectado a red

Las redes de área de almacenamiento contribuyeron con el 25,90 % a la cuota del mercado de almacenamiento en centros de datos de Italia en 2025, gracias a su fiabilidad de canal de fibra en despliegues bancarios, de telecomunicaciones y del sector público. Muchos bancos milaneses conectan bases de datos de nivel 1 a tejidos SAN redundantes para garantías de latencia por debajo del milisegundo. Sin embargo, las plataformas de almacenamiento conectado a red, en expansión a una CAGR del 11,16 %, están cerrando la brecha al ofrecer servicios de archivos de escalado horizontal ideales para la producción de vídeo en los corredores mediáticos de Roma. Los proveedores agrupan los protocolos SMB y NFS con replicación de instantáneas, facilitando la colaboración en nube híbrida. A medida que los microservicios en contenedores se multiplican, las arquitecturas de almacenamiento conectado a red añaden puertas de enlace de objetos compatibles con S3, ampliando aún más su atractivo.

Se está llevando a cabo un ciclo de actualización paralelo de redes de área de almacenamiento: los tejidos de doble 100 Gbps y los transportes NVMe sobre canal de fibra elevan el rendimiento seis veces, prolongando la vida útil de los diseños centralizados. Los paneles de gestión convergidos ahora muestran telemetría en matrices SAN y de almacenamiento conectado a red, ayudando en los esfuerzos de dimensionamiento correcto ante las fluctuantes cargas de trabajo de entrenamiento de inteligencia artificial. Con los archivos regulatorios migrando al almacenamiento de objetos, ciertas cargas de trabajo se trasladarán fuera de la red de área de almacenamiento; sin embargo, las bases de datos OLTP de misión crítica deberían mantener los ingresos de las redes de área de almacenamiento estables hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de almacenamiento: auge del flash frente a los grupos de capacidad HDD

Las matrices HDD tradicionales mantuvieron el 42,60 % del tamaño del mercado de almacenamiento en centros de datos de Italia en 2025, favorecidas para cargas de trabajo de secuencia pesada como el archivado de vídeo y la retención de circuito cerrado de televisión. No obstante, las matrices totalmente flash, con una CAGR prevista del 11,86 %, están captando los niveles de OLTP, infraestructura de escritorio virtual e inferencia de inteligencia artificial. La potencia por TB cae hasta un 65 % en relación con los discos de 10 K RPM, una propuesta atractiva dadas las primas de electricidad nacionales.

Las matrices híbridas siguen siendo una tecnología puente: la clasificación automatizada coloca los datos fríos en HDD de helio mientras los conjuntos de datos calientes residen en flash TLC, aliviando los presupuestos de capital. Los compradores italianos que persiguen estrategias de nube primero todavía despliegan grupos HDD locales para copias de seguridad de soberanía de datos, pero las ratios de deduplicación en los sistemas flash reducen el diferencial de costes cada año.

Por tipo de centro de datos: fortaleza de la colocación con viento de cola de la hiperescala

Los sitios de colocación representaron el 45,10 % del mercado de almacenamiento en centros de datos de Italia en 2025, gracias a los ecosistemas neutros para operadores en torno a Via Caldera y el este de Roma. Estas instalaciones incluyen conectividad multinube, facilitando la adopción de TI híbrida para corporaciones de tamaño medio cautelosas ante los riesgos de repatriación total a la nube. Los armarios de alta densidad de potencia que superan los 20 kW alojan equipos totalmente flash que reducen las tarifas de espacio. Mientras tanto, los hiperescaladores están aumentando su presencia italiana a una CAGR del 12,58 %, atraídos por los incentivos gubernamentales y los rendimientos solares del sur. Los microcentros de datos de borde, frecuentemente en contenedores, emergen a lo largo de los corredores 5G en Apulia y Véneto para atender aplicaciones del Internet de las Cosas críticas en latencia.

Las salas empresariales internas, que alguna vez fueron la opción predeterminada, ahora se especializan en cargas de trabajo regulatorias que requieren aislamiento con separación física. Su cuota disminuye de forma incremental, pero sigue siendo relevante en contextos de defensa e infraestructuras críticas. A medida que se abren regiones de nube soberana, las empresas de colocación se asocian con operadores internacionales para ofrecer zonas de disponibilidad dentro del país, preservando el papel central de la colocación en el mercado de almacenamiento en centros de datos de Italia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: dominio de las telecomunicaciones, ascenso de BFSI

Los proveedores de tecnologías de la información y telecomunicaciones controlaron el 25,20 % de los ingresos de 2025, reflejando la fuerte inversión de los operadores móviles que despliegan redes troncales 5G que exigen almacenamiento de escalado horizontal para los datos de los suscriptores. La virtualización de funciones de red descarga los registros de detalle de llamadas en matrices NVMe, reduciendo los tiempos de lectura para los análisis. La banca, los servicios financieros y los seguros se encaminan hacia una CAGR del 11,24 % a medida que los bancos exclusivamente digitales impulsan los requisitos de disponibilidad permanente. Las API de banca abierta y la detección de fraude en tiempo real generan ráfagas de transacciones que alcanzan cientos de miles de IOPS, ideales para el flash.

Las cargas de trabajo gubernamentales se amplían bajo el Polo Strategico Nazionale, donde las redes de área de almacenamiento cifradas alojan lagos de datos ciudadanos. Las empresas de medios en Turín aprovechan el almacenamiento conectado a red escalable para distribuir contenido UHD, mientras que las autoridades sanitarias migran los sistemas de comunicación y archivo de imágenes a clústeres de almacenamiento de objetos para la retención conforme al Reglamento General de Protección de Datos. Las plantas manufactureras en Emilia-Romaña recopilan flujos de sensores IIoT, alimentando plataformas de mantenimiento predictivo y elevando la demanda de almacenamiento en el borde localizado.

Por factor de forma: dominio del montado en rack, irrupción del componible

El hardware montado en rack ostentó el 58,60 % de la cuota de mercado en 2025, ya que los chasis 2U y 4U tradicionales se alinean con los armarios de colocación estandarizados. La familiaridad con el cableado y las herramientas maduras mantienen cortas las ventanas de cambio. Las arquitecturas desagregadas y componibles, en aumento a una CAGR del 11,68 %, desacoplan los grupos de flash de los nodos de cómputo para que los recursos escalen de forma independiente. Los pioneros en Bolonia aprovechan la conmutación de tejido PCIe para reasignar unidades entre clústeres de inferencia de inteligencia artificial y granjas de análisis en minutos, mejorando la utilización.

Los servidores blade encuentran uso de nicho en pods de borde con espacio reducido donde el flujo de aire es limitado. Los microcentros de datos modulares, preintegrados con sistemas de alimentación ininterrumpida de iones de litio y refrigeración líquida, se envían a proyectos de conversión de minas en Cerdeña, transformando túneles inactivos en bunkers de almacenamiento seguros. Con el tiempo, los marcos componibles definidos por software pueden erosionar el dominio del montado en rack, aunque los obstáculos de interoperabilidad mantienen la transición mesurada, asegurando que ambos diseños coexistan en el mercado de almacenamiento en centros de datos de Italia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por interfaz: fiabilidad del legado frente a la disrupción de NVMe

Los protocolos SAS / SATA retuvieron el 42,80 % de los envíos de 2025 porque las cadenas de herramientas de décadas de antigüedad siguen arraigadas en las políticas de control de cambios empresariales. Los controladores de modo mixto que aceptan ambas interfaces facilitan la adopción gradual del flash. La CAGR del 10,62 % de NVMe, sin embargo, subraya la creciente demanda de 1 millón de IOPS por bandeja para soportar la inferencia de modelos de inteligencia artificial y las necesidades de negociación en microsegundos. La conexión dual a nivel de firmware más la gestión nativa de espacios de nombres fortalecen la idoneidad empresarial de NVMe, corrigiendo percepciones iniciales de complejidad de escala.

El canal de fibra perdura en los sectores regulados, con su latencia determinista apreciada por la bolsa de valores de Milán. Por el contrario, el tejido Ethernet rentable de iSCSI atrae a las pequeñas y medianas empresas que migran a conmutadores de 25 Gbps. A medida que las hojas de ruta de los ASIC de conmutación suben a 400 Gbps, NVMe sobre TCP está en condiciones de captar volúmenes de las pilas heredadas, reduciendo las penalizaciones de latencia este-oeste e impulsando el crecimiento del mercado de almacenamiento en centros de datos de Italia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El norte de Italia concentra la mayor parte de la capacidad instalada, con Lombardía albergando por sí sola más de un tercio de los racks activos. Las abundantes redes troncales de fibra y la proximidad a las rutas de tránsito paneuropeas atraen a los hiperescaladores que buscan una latencia inferior a 20 ms hacia Fráncfort y Marsella. La región también asegura acceso preferencial a la energía hidroeléctrica transfronteriza, reduciendo las primas de energía y fomentando las renovaciones densas en flash. Roma y la zona más amplia del Lacio le siguen, a medida que los organismos gubernamentales migran cargas de trabajo bajo mandatos de nube soberana, impulsando pedidos de almacenamiento conectado a red y de objetos dentro de las nubes ministeriales.

Las provincias del sur, como Campania, Puglia y Sicilia, emergen como corredores de crecimiento. Los menores costes del suelo y la abundante irradiación solar permiten campus de gran huella con nivelación de picos asistida por baterías. La nueva estación de aterrizaje de cables submarinos de Palermo posiciona la isla como puerta de entrada al tráfico norteafricano, inyectando nueva demanda de clústeres de caché en el borde. Las instalaciones subterráneas en los Apeninos aprovechan las temperaturas ambientes estables, logrando cifras de PUE inferiores a 1,2 y atrayendo a clientes de almacenamiento de archivo sensibles a las facturas de energía; estos sitios ya pilotan grupos de NVMe desagregados para optimizar aún más las métricas de vatios por TB.

Panorama competitivo

Los proveedores globales mantienen la mayor parte de los ingresos de hardware, aunque se asocian cada vez más con integradores de sistemas locales para satisfacer las cláusulas de soberanía de datos. Dell Technologies, NetApp y Pure Storage aprovechan los canales establecidos para vender plataformas SAN, de almacenamiento conectado a red y totalmente flash en sectores regulados. Sus diferenciadores incluyen cifrado en el dispositivo, hojas de ruta de NVMe sobre canal de fibra y motores de optimización energética como Concept Astro de Dell, que modela el consumo de energía y regula dinámicamente los controladores para reducir el consumo en dos dígitos.

Los nuevos disruptores se centran en segmentos estrechos: las empresas emergentes con sede en Turín comercializan dispositivos NVMe sobre TCP componibles, mientras que un proveedor de archivos de escalado horizontal con sede en Roma alinea su arquitectura de metadatos con los requisitos de la política de nube soberana.

Los movimientos estratégicos subrayan un giro hacia los servicios. NetApp lanzó la financiación de pago por crecimiento Keystone en Milán, aliviando las presiones de flujo de caja para las empresas de mediana capitalización que desean flash pero carecen de gastos de capital. Pure Storage duplicó su capacidad europea para Evergreen//One, garantizando una disponibilidad del 99,999 % respaldada por repuestos in situ. Los integradores locales combinan estas ofertas con supervisión de cumplimiento gestionada, ofreciendo a los clientes del sector público un único punto de responsabilidad. El resultado es un entorno competitivo aunque colaborativo que impulsa al mercado de almacenamiento en centros de datos de Italia hacia propuestas de valor centradas en soluciones más que en recuentos de hardware bruto.

Líderes del sector de almacenamiento en centros de datos de Italia

Dell Technologies

Hewlett Packard Enterprise

NetApp

Huawei Technologies

Hitachi Vantara

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Dell Technologies presentó la plataforma de optimización energética Concept Astro, que incorpora inteligencia artificial agéntica y modelado de gemelos digitales para reducir el consumo de energía en los centros de datos.

- Febrero de 2025: Los hiperescaladores globales anunciaron USD 215 mil millones en inversiones de infraestructura agregadas para 2025, con Amazon reservando USD 75 mil millones para nuevas regiones, incluida la Europa del Sur.

- Enero de 2025: Red Hat Enterprise Linux amplió la compatibilidad de NVMe sobre canal de fibra en múltiples versiones de controladores, agilizando los despliegues empresariales en Italia.

- Diciembre de 2024: Italia registró 172.000 transacciones de propiedades residenciales en el primer trimestre de 2025, un aumento del 11,2 %, lo que señala un vigor económico más amplio que respalda el gasto de capital en TIC.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado italiano de almacenamiento en centros de datos como el valor anual del hardware de almacenamiento específico y el software de gestión asociado desplegado en instalaciones de centros de datos de colocación, hiperescala y empresariales en toda Italia. Las soluciones cubiertas van desde las tradicionales matrices HDD o híbridas hasta los sistemas all-flash y NVMe, incluidas las plataformas de objetos escalables que se sitúan detrás de las cargas de trabajo de producción, copia de seguridad o archivo.

Quedan excluidas de este estudio las unidades portátiles de consumo, las unidades NAS de sobremesa locales y los servicios de almacenamiento en la nube pública adquiridos mediante un modelo de pago por uso.

Segmentación

- Por tecnología de almacenamiento

- Almacenamiento conectado a red (NAS)

- Red de área de almacenamiento (SAN)

- Almacenamiento de conexión directa (DAS)

- Almacenamiento de objetos y en cinta

- Por tipo de almacenamiento

- Matrices HDD tradicionales

- Matrices totalmente flash (AFA)

- Almacenamiento híbrido

- Por tipo de centro de datos

- Instalaciones de colocación

- Hiperescaladores/proveedores de servicios en la nube

- Empresarial y de borde

- Por usuario final

- Tecnologías de la información y telecomunicaciones

- BFSI

- Gobierno y sector público

- Medios y entretenimiento

- Salud y ciencias de la vida

- Manufactura

- Por factor de forma

- Montado en rack

- Blade y modular

- Desagregado/Componible

- Por interfaz

- SAS / SATA

- NVMe

- Canal de fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a arquitectos de almacenamiento de proveedores de colocation de Milán y Roma, a responsables de compras de hiperescaladores y a directores de sistemas de información italianos de BFSI y fabricación. Estas conversaciones aclararon los ASP reales, la penetración de NVMe, los ciclos de actualización y las próximas compras de nube soberana, lo que nos ayudó a conciliar los datos secundarios y refinar las hipótesis para las ubicaciones de borde en las provincias del sur.

Investigación documental

Nuestros analistas empezaron con fuentes italianas de acceso público, como las estadísticas de comercio de ISTAT, los informes de capacidad de telecomunicaciones de AGCOM, las directrices de cloud-first del Ministerio de Empresas y Made in Italy y los conjuntos de datos de energía renovable de GSE que influyen en los objetivos de PUE de los centros de datos. Los informes 10-K de las empresas, los archivos de la Borsa Italiana, los comunicados de prensa sobre construcciones a hiperescala y los documentos de la asociación comercial de la Asociación Italiana de Centros de Datos añadieron pistas granulares sobre envíos, densidad de bastidores y precios. Las herramientas de inteligencia de pago, D&B Hoovers para las finanzas de los proveedores y Dow Jones Factiva para el flujo de acuerdos, ayudaron a cotejar las divisiones de ingresos. Las fuentes enumeradas son ilustrativas, no exhaustivas; se consultaron muchas otras publicaciones.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la carga de TI instalada (MW) por metro, convertida en recuento de bastidores y, a continuación, en terabytes utilizables a través de la densidad media de bastidores y los ratios de mezcla de matrices. Las comprobaciones puntuales ascendentes, los recuentos de envíos de proveedores y las muestras de ASP x volumen del canal, ayudaron a alinear los totales. Las variables clave que alimentan el modelo incluyen las adiciones de MW de hiperescala, la financiación de la soberanía digital del PNRR, la tasa de migración de SAN a AFA, la cuota de puertos NVMe y la capacidad media por unidad. La regresión multivariante proyecta cada impulsor hasta 2030; las superposiciones de escenarios ajustan las oscilaciones de las divisas y las perturbaciones de los costes de los servicios públicos. Las lagunas en los datos de envíos se cubren con intervalos de sensibilidad derivados de entrevistas a expertos antes de la triangulación final.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis automatizados de las variaciones con respecto a las tasas de ejecución históricas, los ratios de los pares y los indicadores macroeconómicos, seguidos de rondas de revisión por parte de los analistas. Los informes se actualizan anualmente; las revisiones de mitad de ciclo se activan cuando un hiperescalador anuncia una construcción de más de 10 MW o cuando los ASP se mueven fuera de una banda de dos trimestres.

Por qué nuestra línea de base de almacenamiento para centros de datos en Italia inspira confianza

Las estimaciones publicadas a menudo difieren porque las empresas aplican diferentes alcances, agrupan infraestructuras relacionadas o congelan supuestos durante años. Nuestro disciplinado alcance, la validación primaria en tiempo real y la actualización anual garantizan que los responsables de la toma de decisiones reciban cifras que reflejen los despliegues sobre el terreno, no totales de inversión abstractos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,51 B (2025) | Inteligencia de Mordor | - |

| USD 7,70 B (2024) | Consultoría global A | Combina servidores, red y almacenamiento; punto de vista de la inversión más que de los ingresos. |

| USD 1,29 B (2033) | Diario profesional B | Utiliza una proyección a largo plazo retroactiva hasta 2024; validación primaria limitada. |

Estas comparaciones demuestran que cuando otros amplían el alcance o se basan en previsiones extrapoladas, sus totales aumentan. El método de Mordor se centra estrictamente en los ingresos por hardware de almacenamiento dentro de las instalaciones italianas y se vuelve a comparar cada año, lo que proporciona a los clientes una línea de base equilibrada y transparente que pueden rastrear hasta variables claras y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de almacenamiento en centros de datos de Italia para 2031?

Se prevé que alcance USD 0,93 mil millones en 2031, lo que refleja una CAGR del 10,44 % durante 2026-2031.

¿Qué tecnología de almacenamiento crece más rápido en Italia?

El almacenamiento conectado a red se expande a una CAGR del 11,16 % a medida que las empresas adoptan arquitecturas distribuidas y orientadas al borde.

¿Qué importancia tienen los costes de electricidad para los centros de datos italianos?

Los precios de la energía son entre un 30 y un 40 % superiores a la media de la UE, lo que hace que las matrices de eficiencia energética y las energías renovables in situ sean fundamentales para la competitividad.

¿Qué segmento de usuario final muestra el mayor crecimiento en gasto en almacenamiento?

Se proyecta que las cargas de trabajo de banca, servicios financieros y seguros crezcan a una CAGR del 11,24 % a medida que la banca digital y el análisis de inteligencia artificial se aceleran.

Última actualización de la página el: