Tamaño y cuota del mercado de redes de centros de datos de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

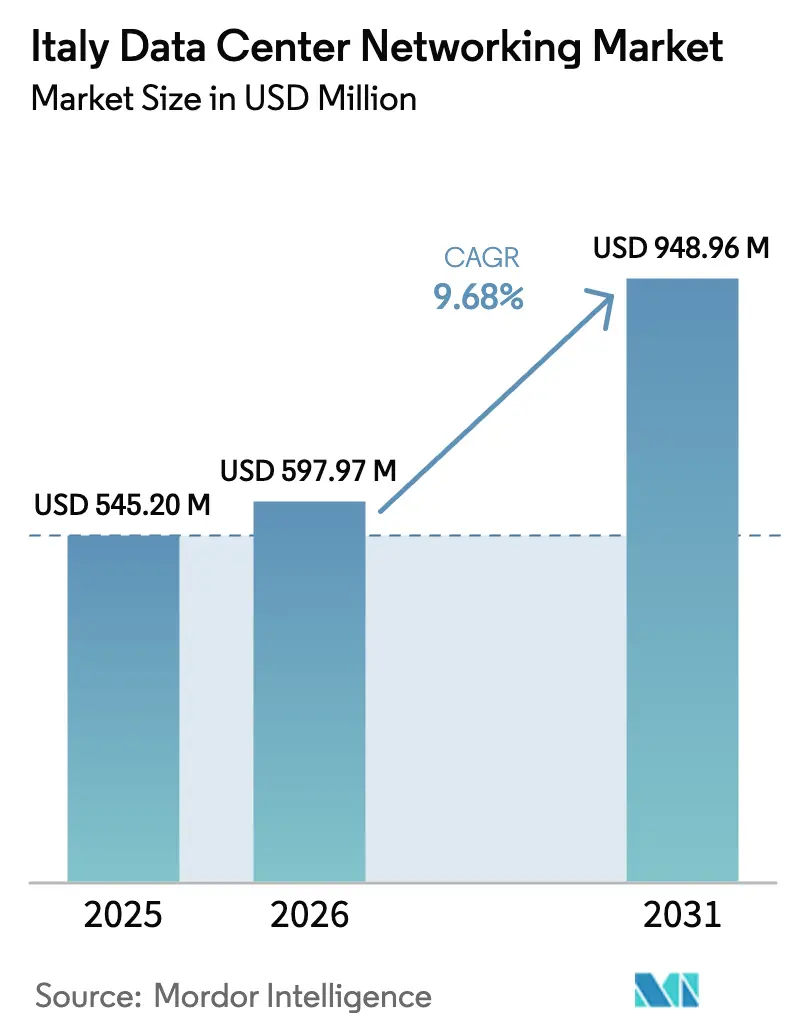

| Tamaño del mercado en el año base (2025) | 545.20 Millones de dólares |

| Tamaño del Mercado (2026) | 597.97 Millones de dólares |

| Tamaño del Mercado (2031) | 948.96 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de redes de centros de datos de Italia por Mordor Intelligence

Se espera que el tamaño del mercado de redes de centros de datos de Italia crezca desde 545,20 millones de USD en 2025 hasta 597,97 millones de USD en 2026, y se prevé que alcance los 948,96 millones de USD en 2031 con una CAGR del 9,68% durante el período 2026-2031.

El mercado de redes de centros de datos de Italia se sitúa en 545,2 millones de USD en 2025 y se proyecta que alcance los 870,4 millones de USD en 2030, avanzando a una CAGR del 9,81%. El mercado de redes de centros de datos de Italia se beneficia del papel del país como puente digital que conecta Europa con el Oriente Medio y África, una posición reforzada por el Plan Nacional de Recuperación y Resiliencia de 194.400 millones de EUR, que destina el 25,6% del gasto a objetivos digitales. Las inversiones en regiones de nube a gran escala por parte de Microsoft, AWS y Google, combinadas con los desembarcos de cables submarinos a lo largo de la costa del Tirreno, aceleran la demanda de tejidos hiperescalados y redes troncales ópticas de alta capacidad. Al mismo tiempo, el número de interconexiones de centros de datos italianos se ha expandido 40 veces desde 2021, lo que subraya un cambio estructural hacia flujos de trabajo de baja latencia y prioridad en la nube. Las instalaciones de computación en el borde en distritos industriales, la digitalización del sector público financiada por el PNRR y una estrategia nacional de ciberseguridad que exige redes segmentadas y monitorizadas impulsan aún más el mercado de redes de centros de datos de Italia. La dinámica competitiva se mantiene moderada, ya que los proveedores consolidados protegen su cuota mientras los especialistas en redes abiertas desafían las plataformas propietarias.

Conclusiones clave del informe

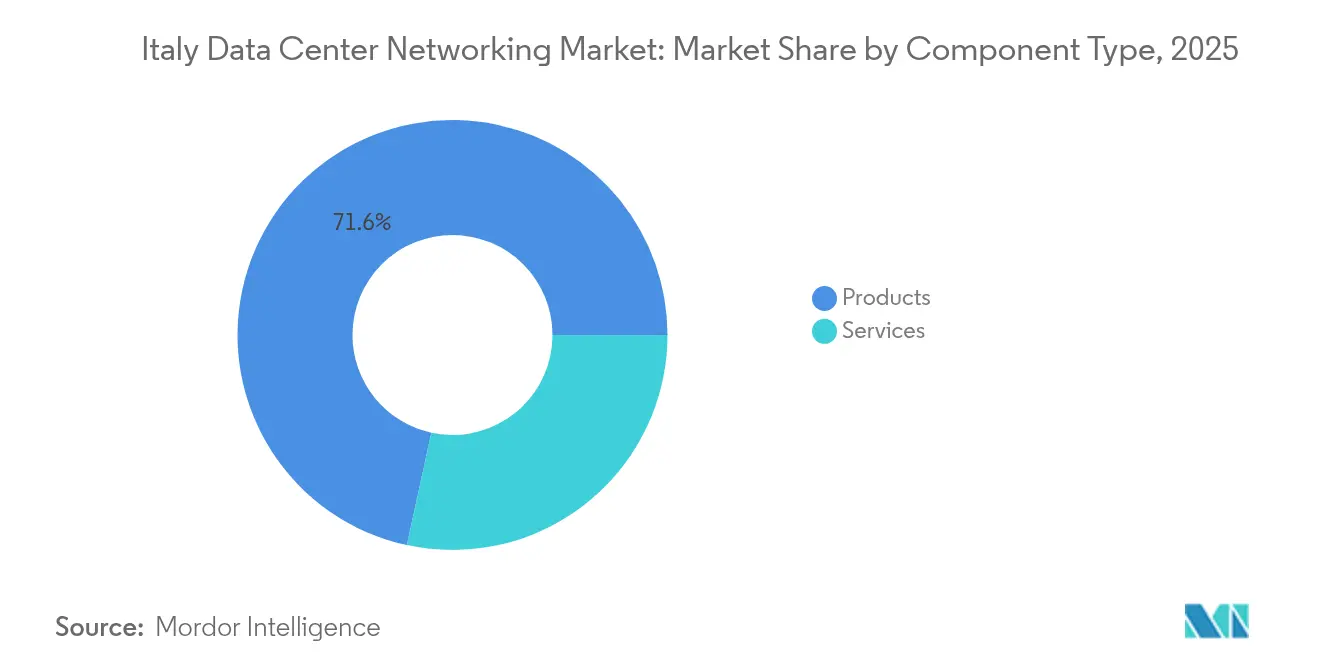

- Por componente, los productos lideraron con el 71,60% de la cuota del mercado de redes de centros de datos de Italia en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 12,02% hasta 2031.

- Por usuario final, TI y telecomunicaciones representó el 31,85% de la cuota de ingresos en 2025, mientras que la atención sanitaria y las ciencias de la vida avanzan a una CAGR del 13,12% hasta 2031.

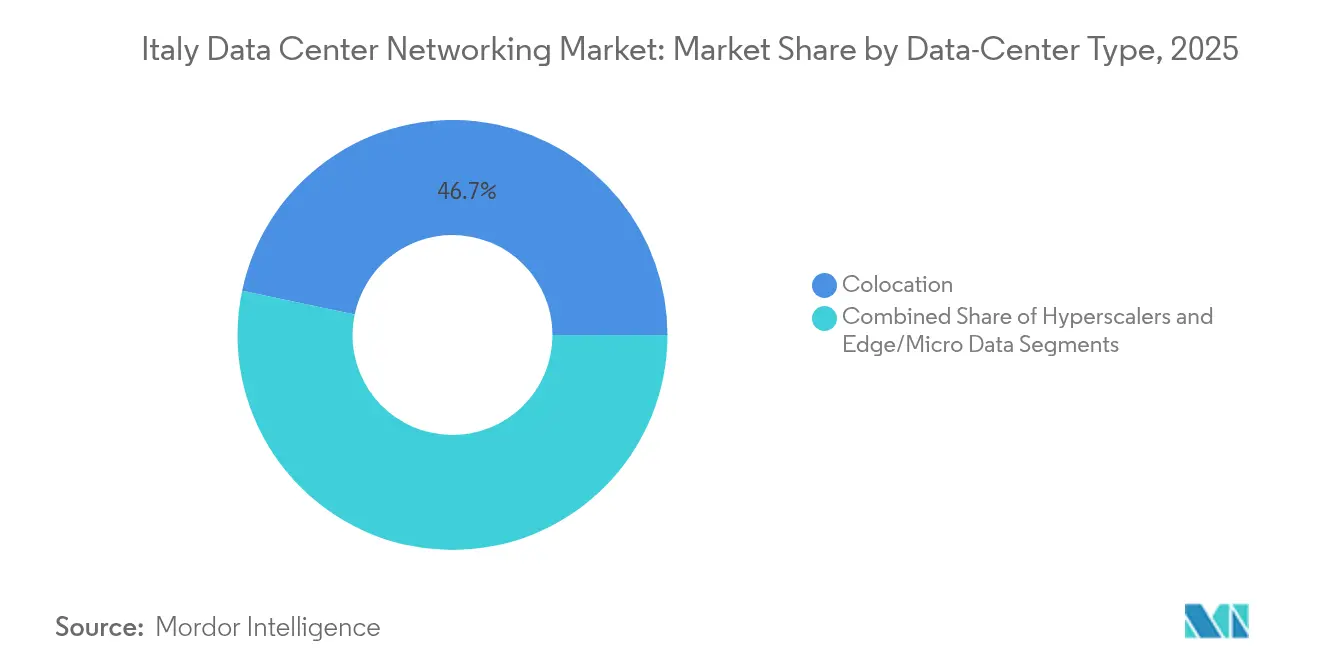

- Por tipo de centro de datos, las instalaciones de colocación representaron el 46,70% del tamaño del mercado de redes de centros de datos de Italia en 2025, aunque los hiperescaladores/proveedores de servicios en la nube registran la CAGR proyectada más alta del 14,07% hasta 2031.

- Por ancho de banda, el segmento de 50-100 GbE capturó el 35,95% de la cuota del tamaño del mercado de redes de centros de datos de Italia en 2025; >100 GbE es el de mayor crecimiento con una CAGR del 13,96% debido al aumento de las cargas de trabajo de inteligencia artificial

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de redes de centros de datos de Italia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento del uso del almacenamiento en la nube y expansiones hiperescaladas | +2.1% | Nacional (centros de Milán y Roma) | Mediano plazo (2-4 años) |

| Creciente necesidad de copia de seguridad de datos y retención impulsada por el RGPD | +1.8% | Nacional; sectores regulados | Largo plazo (≥ 4 años) |

| Explosión del tráfico de computación en el borde e IoT | +1.5% | Norte industrial | Corto plazo (≤ 2 años) |

| Adopción de redes abiertas (caja blanca, SONiC) | +1.2% | Clústeres hiperescalados | Mediano plazo (2-4 años) |

| Financiamiento del PNRR para infraestructura digital del sector público | +1.7% | Regiones desatendidas | Corto plazo (≤ 2 años) |

| Tejidos de alto ancho de banda preparados para refrigeración líquida | +0.9% | Grandes campus | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del uso del almacenamiento en la nube y expansiones hiperescaladas

Los proveedores globales de nube están compitiendo por establecer regiones de nube soberana en Milán y Roma para atender tanto las cargas de trabajo italianas como las paneuropeas. La asociación de Google con TIM, la próxima región de Azure de Microsoft y la expansión de la presencia de AWS requieren tejidos Ethernet de hoja y columna de 100 G/400 G, conmutadores ópticos cruzados y controladores de superposición definidos por software capaces de orquestar el tráfico multiarrendatario a escala. El campus de 3.400 millones de USD de cinco edificios de Apto al sur de Milán destaca la profundidad del capital hiperescalado que fluye hacia el mercado de redes de centros de datos de Italia. La iniciativa de nube nacional, financiada con 950 millones de EUR, impulsa aún más la demanda de interconexiones soberanas y seguras a medida que los conjuntos de datos del sector público migran fuera de las instalaciones hacia centros acreditados.

Explosión del tráfico de computación en el borde e IoT

Los incentivos de la Industria 4.0 ayudaron a los fabricantes italianos a gastar 7.100 millones de EUR en maquinaria digital avanzada en 2022.[1]Administración de Comercio Internacional, "Italy - Advanced Manufacturing", trade.gov Los lazos de control en tiempo real -habilitados por redes sensibles al tiempo, buses de campo Ethernet de gigabit y centros de datos micro-modulares- generan un aumento del tráfico este-oeste que nunca llega a los núcleos hiperescalados. La asociación de Cellnex con Everynet para desplegar cobertura nacional de LoRaWAN y la estrategia de puntos de presencia en el borde de Open Fiber proporciona enlaces de última milla que deben ser asegurados, segmentados y monitorizados mediante conmutadores-enrutadores compactos de 100 G. Estos despliegues subrayan cómo la computación en el borde mantiene el mercado de redes de centros de datos de Italia anclado a los clústeres industriales regionales.

Financiamiento del PNRR para infraestructura digital del sector público

Más de 5.300 millones de EUR del PNRR están destinados a redes fijas y móviles de muy alta capacidad. Los proyectos van desde la conexión de 23.300 escuelas a FTTH hasta la equipación de hospitales municipales con enlaces WAN de 10 G. El préstamo del BEI de 50 millones de EUR de FibreConnect extiende los anillos de fibra oscura hacia los parques industriales donde menos del 20% contaba con cobertura de grado operador. El financiamiento comprime los plazos de la brecha digital y compromete a las entidades públicas con enrutadores de nivel empresarial, cortafuegos de próxima generación y plataformas de control de acceso a la red que se alinean con las directrices de confianza cero de la ACN.

Adopción de redes abiertas (caja blanca, SONiC)

Los operadores de nube italianos están pivotando hacia conmutadores desagregados que ejecutan el software de código abierto para redes abiertas en la nube (SONiC), atraídos por la independencia del proveedor y un ciclo de actualización de ASIC más rápido. Dell Technologies ha certificado su distribución Enterprise SONiC en los últimos conmutadores de 25,6 T, ofreciendo control de microráfagas adaptado a los clústeres de inteligencia artificial.[2]Dell Technologies, "Enterprise SONiC Distribution for modern workloads", dell.com Los hiperescaladores citan el menor gasto de capital, la automatización simplificada y la capacidad de innovar en la capa del sistema operativo de red como razones para eludir las plataformas propietarias. Esta tendencia recompensa a los proveedores de hardware de estilo ODM e impulsa la adopción de controladores basados en intención que inventarian y programan tejidos de múltiples proveedores en todo el mercado de redes de centros de datos de Italia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez de profesionales de redes cualificados | −1.4% | Centros industriales del norte | Largo plazo (≥ 4 años) |

| Alto gasto de capital para la migración de 100 G/400 G | −1.1% | Grandes campus | Mediano plazo (2-4 años) |

| Volatilidad del precio de la energía que impacta el costo total de propiedad | −0.8% | Grandes instalaciones | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de ASIC | −0.7% | Aprovisionamiento global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de profesionales de redes cualificados

Solo el 46% de los italianos posee competencias digitales básicas, muy por debajo de la media de la Unión Europea, lo que crea un déficit de talento perenne. Aproximadamente 184.000 vacantes de TIC fueron publicadas entre enero de 2023 y agosto de 2024, aunque muchos puestos -ingenieros de automatización de redes, evaluadores de penetración, ingenieros de confiabilidad del sitio- permanecen sin cubrir. El Piano Nuove Competenze prevé que hasta 3,6 millones de trabajadores necesitarán mejora de competencias digitales para 2028. Para los operadores de centros de datos, la escasez infla los salarios, prolonga los plazos de despliegue y aumenta la dependencia de los servicios gestionados, moderando el ritmo al que el mercado de redes de centros de datos de Italia puede adoptar arquitecturas de vanguardia.

Alto gasto de capital para la migración de 100 G/400 G

La migración de 10 G/40 G a 100 G o 400 G exige nueva óptica, topologías de hoja y columna de mayor densidad y actualizaciones de instalaciones para la alimentación y la refrigeración. El conmutador Cisco 8111-32EH de 25,6 T promete un ahorro energético del 77% por bit, aunque requiere bastidores rediseñados y planta de fibra para materializar esas economías. Los aranceles crecientes sobre equipos ODM chinos inflan aún más los precios de adquisición. Los compradores del sector público y las empresas del mercado medio a menudo escalonan sus implementaciones de óptica a lo largo de múltiples ciclos presupuestarios, lo que ralentiza la curva de ingresos direccionables para el mercado de redes de centros de datos de Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los productos lideran mientras los servicios se aceleran

Los productos representan el 71,60% del gasto de 2025, anclados en conmutadores Ethernet, enrutadores y cortafuegos de próxima generación que forman la columna vertebral física de los campus de colocación y nube de Italia. El tamaño del mercado de redes de centros de datos de Italia solo para hardware de conmutación se aproxima a los 292,7 millones de USD en 2025, impulsado por la demanda hiperescalada de plataformas de conmutación de acceso superior de 100 G y por el despliegue de conmutadores de borde compactos de 1 unidad de rack con alimentaciones CA/CC redundantes. Los dispositivos de seguridad también se expanden a medida que la ACN exige inspección en línea en cada punto de demarcación.

Los servicios, aunque menores, están creciendo a una CAGR del 12,02% porque la escasez de talento obliga a los operadores a externalizar el diseño, el despliegue y la gestión del centro de operaciones de red 24×7. Los contratos de red de área amplia definida por software gestionada, red como servicio y optimización del ciclo de vida agrupan consultoría, aumento de personal y monitorización impulsada por inteligencia artificial. Los inquilinos de colocación solicitan cada vez más el aprovisionamiento de interconexión de guante blanco y auditorías de microsegmentación, elevando los ingresos de servicios más rápido que el hardware en el mercado de redes de centros de datos de Italia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: la atención sanitaria interrumpe el dominio de TI

TI y telecomunicaciones representó el 31,85% de la cuota del tamaño del mercado de redes de centros de datos de Italia en 2025, respaldado por las actualizaciones del núcleo de los operadores y la densificación del backhaul de la red 5G. Sin embargo, la atención sanitaria y las ciencias de la vida superarán a todos los demás sectores verticales con una CAGR del 13,12% hasta 2031, impulsada por la telemedicina, el archivado de imágenes del sistema de archivo y comunicación de imágenes y las pasarelas de IoT médico que exigen interconexiones deterministas de baja latencia. Las herramientas de diagnóstico impulsadas por inteligencia artificial generativa dirigen el tráfico hacia los clústeres de unidades de procesamiento gráfico, lo que eleva aún más el recuento de puertos de los conmutadores.

Los bancos y las aseguradoras mantienen un crecimiento de dígito medio a medida que las reglas PSD2 y DORA obligan al registro a nivel de transacción y a las topologías de recuperación ante desastres activo-activo. La manufactura sigue de cerca, integrando robots habilitados para redes sensibles al tiempo con Ethernet industrial de 25 G e implementando nodos de niebla dentro de las plantas. Las obligaciones de seguridad de cada sector vertical convergen en el acceso a la red de confianza cero, lo que ayuda a la industria de redes de centros de datos de Italia a integrar marcos de inspección profunda de paquetes y garantía continua en múltiples segmentos de clientes.

Por tipo de centro de datos: los hiperescaladores desafían el liderazgo de la colocación

Los operadores de colocación controlaron el 46,70% de los ingresos en 2025, aprovechando las salas de encuentro neutras para los operadores y las economías de escala en la adquisición de energía. Varios han prevendido salas enteras a proveedores de servicios en la nube que buscan una entrada rápida al mercado. Sin embargo, los hiperescaladores registrarán una CAGR del 14,07%, lo que cambiará el panorama de la cuota del mercado de redes de centros de datos de Italia a medida que las regiones de nube soberana entren en línea. Su preferencia por tejidos de columna vertebral y hoja que ejecutan SONiC y óptica ZR+ de 400 G remodela los cuadros de puntuación de los proveedores.

Las instalaciones de borde y micro se multiplican cerca de los centros logísticos y las ciudades universitarias, trayendo módulos de un solo bastidor con colectores de refrigeración líquida integrados. Esta topología obliga a las plataformas de orquestación a gestionar miles de redes de área local en miniatura mientras mantienen techos de latencia deterministas. Los proveedores que agrupan el descubrimiento de activos, la automatización de tejidos y el análisis de energía están ganando terreno con los operadores que carecen de personal en el sitio y requieren controles correctivos remotos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por ancho de banda: más de 100 GbE gana impulso

El nivel de 50-100 GbE sigue siendo el caballo de batalla, aunque >100 GbE registrará las ganancias más rápidas con una CAGR del 13,96% a medida que las canalizaciones de inferencia de inteligencia artificial y los clústeres de computación de alto rendimiento superan las redes troncales más antiguas. La Fábrica de Inteligencia Artificial NeXXt de Fastweb, con un SuperPOD DGX de NVIDIA, conecta cada nodo con interfaces de 400 G, lo que subraya el ritmo de la inflación del ancho de banda en ilsole24ore.com. Las redes de investigación nacionales como GARR ya están probando longitudes de onda de 800 G, lo que demuestra que la planta óptica está escalando en paralelo en garr.it.

El grupo de ≤10 GbE permanece dentro de los recintos de borde, salas de servidores para pequeñas y medianas empresas y puntos de presencia metropolitanos heredados donde las restricciones presupuestarias o el cobre heredado todavía dominan. Mientras tanto, el rango de 25-40 GbE continúa sirviendo a las capas de agregación de nivel medio, pero alcanzará su punto máximo antes de 2027 a medida que los operadores salten directamente a la óptica de 100 G una vez que se aproxime la paridad de precios. Los proveedores de óptica que puedan suministrar módulos QSFP112 y QSFP-DD en volumen sin contratiempos en la cadena de suministro están en posición de capturar una cuota de cartera desproporcionada en el mercado de redes de centros de datos de Italia.

Análisis geográfico

El norte de Italia, encabezado por Lombardía y su capital Milán, alberga aproximadamente el 26% del espacio blanco nacional de centros de datos y sigue siendo el nexo para las redes troncales transfronterizas que entran a través de Marsella y Barcelona. La densidad de centros de datos de Milán alimenta el emparejamiento local, atrayendo a los hiperescaladores que prefieren la proximidad a los puntos de intercambio de Internet y los clústeres de tecnología financiera. Roma le sigue como un foco de nube soberana, atendiendo a ministerios e inquilinos de grado de defensa; su área metropolitana se beneficia de las subvenciones del PNRR que financian extensiones de fibra oscura hacia los campus gubernamentales.

Las regiones centrales como la Toscana y la Emilia-Romaña están cultivando campus sostenibles que aprovechan los recursos geotérmicos e hidroeléctricos. Una instalación con energía geotérmica en Larderello ejemplifica cómo los perfiles de energía verde diferencian la selección de sitios en el mercado de redes de centros de datos de Italia. Los consorcios de investigación de inteligencia artificial generativa vinculados al Instituto Nacional de Física Nuclear y a las universidades regionales requieren además redes troncales de investigación y educación de múltiples terabits.

El sur sigue siendo menos bancarizado y menos industrializado, aunque las asignaciones del PNRR priorizan cerrar la brecha digital para 2026. Los despliegues de FTTH en Puglia y Campania, así como los desembarcos de cables submarinos en Sicilia, mejoran la latencia hacia los mercados norteafricanos y de Oriente Medio. Nueve áreas metropolitanas italianas -desde Bari hasta Trieste- fueron seleccionadas para el programa de 100 ciudades climáticamente neutras de la Unión Europea, lo que impulsa instalaciones de borde que soportan plataformas de movilidad inteligente, redes de vigilancia y sensores ambientales en tiempo real. Cada despliegue extiende el mercado de redes de centros de datos de Italia hacia provincias anteriormente desatendidas por la infraestructura de grado operador.

Panorama competitivo

El mercado de redes de centros de datos de Italia equilibra a los proveedores tradicionales de pila completa frente a los competidores de redes abiertas. Cisco, Dell Technologies y Hewlett-Packard Enterprise protegen su territorio establecido agrupando hardware, software y servicios de ciclo de vida; solo Cisco emplea a más de 600 personas localmente y opera un centro de co-innovación en Milán centrado en redes cuánticamente seguras. Dell aprovecha su distribución de SONiC para atraer a constructores de nube que buscan flexibilidad de caja blanca, mientras que la adquisición de Juniper Networks por parte de HPE en 2025 posiciona a la entidad fusionada como una alternativa creíble de tejido de inteligencia artificial frente a Cisco.

La plataforma Apstra de Juniper, basada en intención, atrae a los operadores de colocación de múltiples proveedores que necesitan telemetría uniforme en equipos basados en Arista, Cisco y Broadcom. Extreme Networks se diferencia a través de un tejido gestionado en la nube que integra Wi-Fi, conmutación y análisis, reportando 1.100 millones de USD en ingresos del ejercicio fiscal 2024 y ubicándose en segundo lugar a nivel mundial en ingresos recurrentes anuales de redes en la nube. Los integradores italianos más pequeños como Unidata enfatizan la red como servicio y el IoT mayorista, apuntando a un crecimiento de dos dígitos al descargar el gasto de capital de las pequeñas y medianas empresas con déficit digital.

La adopción de código abierto modera el poder de fijación de precios de los proveedores establecidos. Los proveedores de ODM de Taiwán envían equipos de metal desnudo que ejecutan SONiC, Cumulus o imágenes de sistema operativo de red internos, reduciendo los ciclos de adquisición. Simultáneamente, las escaseces de ASIC y las presiones arancelarias empujan a los operadores hacia el aprovisionamiento múltiple, amplificando la demanda de proveedores de componentes ópticos capaces de ofrecer garantías de segunda fuente. Los volúmenes de ciberataques que aumentaron un 65% en 2024 mantienen relevantes a los proveedores de cortafuegos de próxima generación y pasarelas de confianza cero en cada solicitud de propuesta, reforzando un mercado de redes de centros de datos de Italia equilibrado pero intensamente disputado.

Líderes de la industria de redes de centros de datos de Italia

Cisco Systems Inc.

Juniper Networks Inc.

Arista Networks Inc.

Hewlett Packard Enterprise Company

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Unidata registró un crecimiento de ingresos del ejercicio fiscal 2024 del 9% hasta los 101,3 millones de EUR y esbozó un plan de CAGR del 12% hasta 2027, basado en la adopción de red como servicio e IoT

- Enero de 2025: HPE finalizó su adquisición de Juniper Networks por 14.000 millones de USD, combinando los portafolios de Aruba, GreenLake y Mist AI

- Noviembre de 2024: Telecom Italia aceptó una oferta de 18.800 millones de EUR por su división de red fija NetCo, separando los brazos de servicio e infraestructura

- Octubre de 2024: La Agencia Nacional de Ciberseguridad de Italia fue sede de Cybertech Europe 2024, destacando los mandatos de diseño seguro para la infraestructura en la nube

- Agosto de 2024: Extreme Networks declaró ventas del ejercicio fiscal 2024 de 1.100 millones de USD, logrando un crecimiento del 29% en ingresos recurrentes de software como servicio

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de redes de centros de datos de Italia como los ingresos anuales generados por conmutadores, enrutadores, directores de redes de área de almacenamiento, dispositivos de seguridad, interconexiones ópticas, controladores de redes definidas por software y servicios profesionales y gestionados asociados instalados en centros de datos comerciales, de colocación, hiperescala y periféricos construidos específicamente que operan en territorio italiano.

Exclusión del ámbito de aplicación: los equipos instalados en redes LAN de campus empresariales, redes centrales o de acceso de proveedores de servicios de telecomunicaciones y routers domésticos quedan fuera del ámbito de aplicación.

Segmentación

- Por componente

- Productos

- Conmutadores Ethernet

- Enrutadores

- Red de área de almacenamiento (SAN)

- Controladores de entrega de aplicaciones (ADC)

- Dispositivos de seguridad de red

- Controladores de redes definidas por software (SDN)

- Interconexiones ópticas

- Servicios

- Instalación e integración

- Formación y consultoría

- Soporte y mantenimiento

- Servicios de red gestionados

- Productos

- Por usuario final

- TI y telecomunicaciones

- Banca, servicios financieros y seguros (BFSI)

- Gobierno y defensa

- Medios de comunicación y entretenimiento

- Atención sanitaria y ciencias de la vida

- Manufactura e industria

- Otros usuarios finales

- Por tipo de centro de datos

- Colocación

- Hiperescaladores/proveedores de servicios en la nube

- Centros de datos de borde/micro

- Por ancho de banda

- Menor o igual a 10 GbE

- 25-40 GbE

- 50-100 GbE

- Mayor que 100 GbE

Metodología de investigación detallada y validación de datos

Investigación primaria

Se mantuvieron conversaciones con operadores de nube a hiperescala, constructores de emplazamientos en Milán y Roma, mayoristas de fibra óptica y consultores independientes de diseño de redes. Estas conversaciones aclararon las tasas de migración a 100 G en vivo, los precios medios de venta y el calendario de los nuevos pabellones financiados por el PNRR, lo que nos permitió ajustar los intervalos de actualización y las tasas de conexión de servicios previstos.

Investigación documental

En primer lugar, trazamos un mapa de la base total de instalaciones direccionables utilizando fuentes de libre acceso, como las encuestas de uso de TIC de ISTAT, las series de superficie de centros de datos de Eurostat, los boletines de tráfico de red de AGCOM, el registro de energías renovables de GSE y los anuncios de licitación publicados en Tenders Info. Los informes 10-K de los proveedores, las presentaciones a inversores, los resúmenes de patentes de Questel y los artículos técnicos de IEEE Xplore nos ayudaron a comparar las densidades típicas de los puertos, los ratios de gasto y los ciclos de actualización. Una comprobación cruzada con los códigos de importación de aduanas (Volza) validó los envíos entrantes de conmutadores de 25 G, 100 G y 400 G. La lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

La modelización descendente comienza con el inventario de espacio en blanco encargado por Italia y el recuento medio de bastidores, que luego se comparan con las normas de puerto por bastidor y los ASP ponderados para derivar el gasto de 2024. Para comprobar los totales, se utilizan determinadas comprobaciones ascendentes (roll-ups de ingresos de proveedores y encuestas de canal). Las variables clave que se controlan cada año son 1) carga de TI recién suministrada (MW), 2) tráfico medio este-oeste por servidor, 3) cuota de puertos de 25 G/100 G, 4) recuento de instalaciones periféricas, 5) penetración de servicios gestionados. Una regresión multivariante de estos factores da lugar a la previsión para 2025-2030; el análisis de escenarios capta las ventajas de los tejidos de IA o las desventajas de las inversiones aplazadas. Las lagunas de datos en las listas de proveedores se cubren mediante la imputación de la mediana ASP basada en los valores contractuales revelados.

Ciclo de validación y actualización de datos

Los resultados se someten a un examen tripartito por parte de los analistas, los indicadores de desviación dan lugar a una nueva verificación con al menos una fuente, y los deltas inusuales superiores a +/-5 % dan lugar a una llamada a los encuestados. Los modelos se actualizan cada año, con modificaciones provisionales tras acontecimientos importantes; antes de la publicación se realiza una comprobación de sentido de última hora.

Ancla de credibilidad: Por qué destaca la línea de base de redes de centros de datos italianos de Mordor

Las estimaciones publicadas rara vez coinciden porque los editores mezclan ámbitos, monedas y cadencias de actualización.

La cobertura de los componentes, la inclusión de equipos eléctricos y la elección de multiplicadores de tráfico son los factores habituales de las diferencias.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 545,2 MILLONES DE USD (2025) | Inteligencia de Mordor | |

| 750 MILLONES DE EUROS (2023) | Consultoría global A | combina conmutación, cableado y software de CC; base EUR sin normalización FX |

| USD 3,13 B (2024) | Diario profesional B | valora toda la inversión en el centro de datos, no sólo la red, inflando la cifra base |

La comparación muestra que, una vez que se aplican el alcance y la moneda de equivalencia, Mordor Intelligence proporciona una línea de base equilibrada y trazable basada en variables claramente definidas y una disciplina de actualización anual en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de redes de centros de datos de Italia?

El mercado está valorado en 597,97 millones de USD en 2026 y se prevé que alcance los 948,96 millones de USD en 2031, lo que refleja una CAGR del 9,68%.

¿Qué segmento de componentes está creciendo más rápido?

Se proyecta que los servicios, incluidos los contratos de diseño, integración y gestión del centro de operaciones de red, aumenten a una CAGR del 12,02% hasta 2031, a medida que las empresas externalizan la escasa experiencia en redes.

¿Por qué la atención sanitaria es el sector vertical de usuario final de más rápido crecimiento?

Los proyectos de telemedicina, imágenes del sistema de archivo y comunicación de imágenes e IoT médico financiados bajo el Plan Nacional de Recuperación de Italia requieren conexiones de baja latencia y alto ancho de banda, lo que impulsa una CAGR del 13,12% para la atención sanitaria y las ciencias de la vida.

¿Cómo progresará la adopción de >100 GbE?

Se espera que los anchos de banda superiores a 100 GbE crezcan a una CAGR del 13,96%, impulsados por clústeres de inteligencia artificial como el SuperPOD DGX de Fastweb y las redes de investigación que se actualizan a óptica de 400 G/800 G.

¿Qué regiones dentro de Italia atraen mayor inversión en centros de datos?

Lombardía (Milán), el Lacio (Roma) y las emergentes zonas de energía verde en la Toscana son las más avanzadas, mientras que las provincias del sur ganan impulso a través de programas de reducción de la brecha digital respaldados por el PNRR.

¿Qué factores podrían frenar el crecimiento del mercado?

Una escasez persistente de talento, el elevado gasto de capital para los despliegues de 400 G y la volatilidad del precio de la energía podrían reducir más del 3% del crecimiento compuesto si no se abordan.

Última actualización de la página el: