Tamaño y Participación del Mercado de Hardware de TI de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 21.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

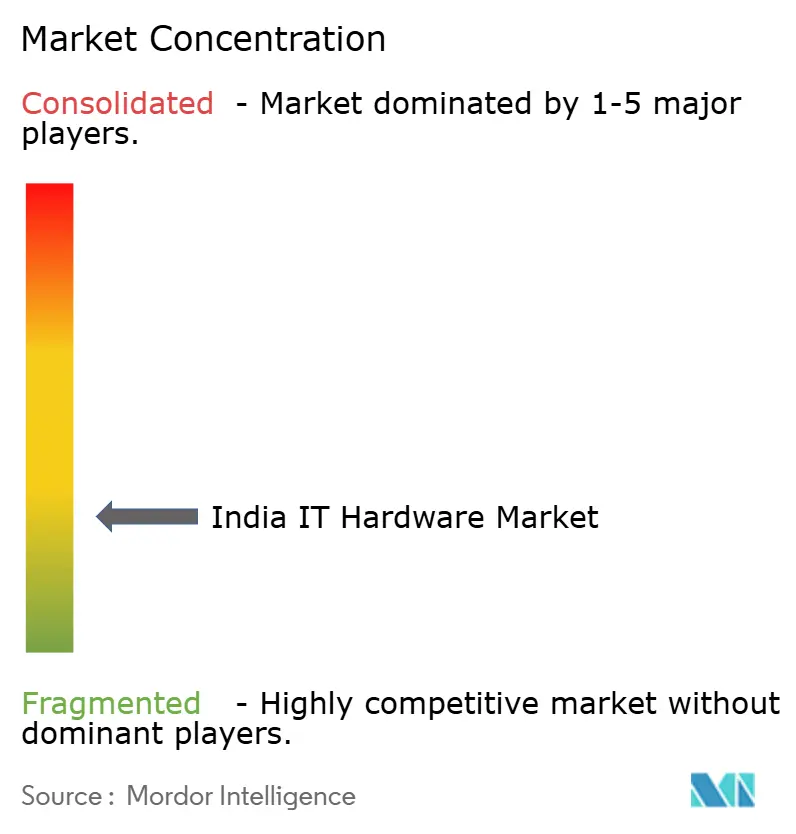

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hardware de TI de India por Mordor Intelligence

El tamaño del Mercado de Hardware de TI de India en 2026 se estima en USD 22.61 mil millones, creciendo desde el valor de 2025 de USD 21.17 mil millones con proyecciones para 2031 que muestran USD 31.39 mil millones, creciendo a una CAGR del 6.78% durante 2026-2031. La trayectoria de crecimiento refleja la creciente digitalización empresarial, la persistente demanda de trabajo híbrido y los incentivos impulsados por políticas que están localizando la producción a escala. El respaldo gubernamental a través del programa de Incentivo Vinculado a la Producción (PLI) 2.0 ya ha atraído inversiones que superan los INR 1.61 lakh crore (USD 19.3 mil millones) y ha habilitado una producción electrónica por valor de INR 14 lakh crore (USD 168 mil millones).[1]Misión Semiconductora de India, "Semicon India 2025," ism.gov.in Foxconn por sí sola más que duplicó su plantilla laboral doméstica a 80,000 empleados y superó los USD 20 mil millones en ingresos en India en el ejercicio fiscal 2024-25, demostrando cómo los fabricantes por contrato están desplazando las cadenas de suministro globales hacia India. Las instalaciones de centros de datos perimetrales fuera de las cuatro metrópolis, los pedidos de infraestructura optimizada para IA de las empresas y una reducción anual obligatoria del 5% en las importaciones de laptops a partir de 2025 han acelerado aún más la demanda local de servidores, almacenamiento y PCs. La resiliencia de la cadena de suministro está emergiendo como un diferenciador estratégico a medida que las alianzas autóctonas, como la asociación de Tata Electronics con Powerchip Semiconductor Manufacturing Corporation e Himax Technologies, reducen la actual dependencia de importaciones del 60-65% para componentes de pantalla.

Conclusiones Clave del Informe

- Por tipo de producto, las PCs y estaciones de trabajo mantuvieron una trayectoria de participación del 42.08%, mientras que el almacenamiento empresarial capturó el liderazgo en crecimiento con una CAGR del 8.08% hasta 2031.

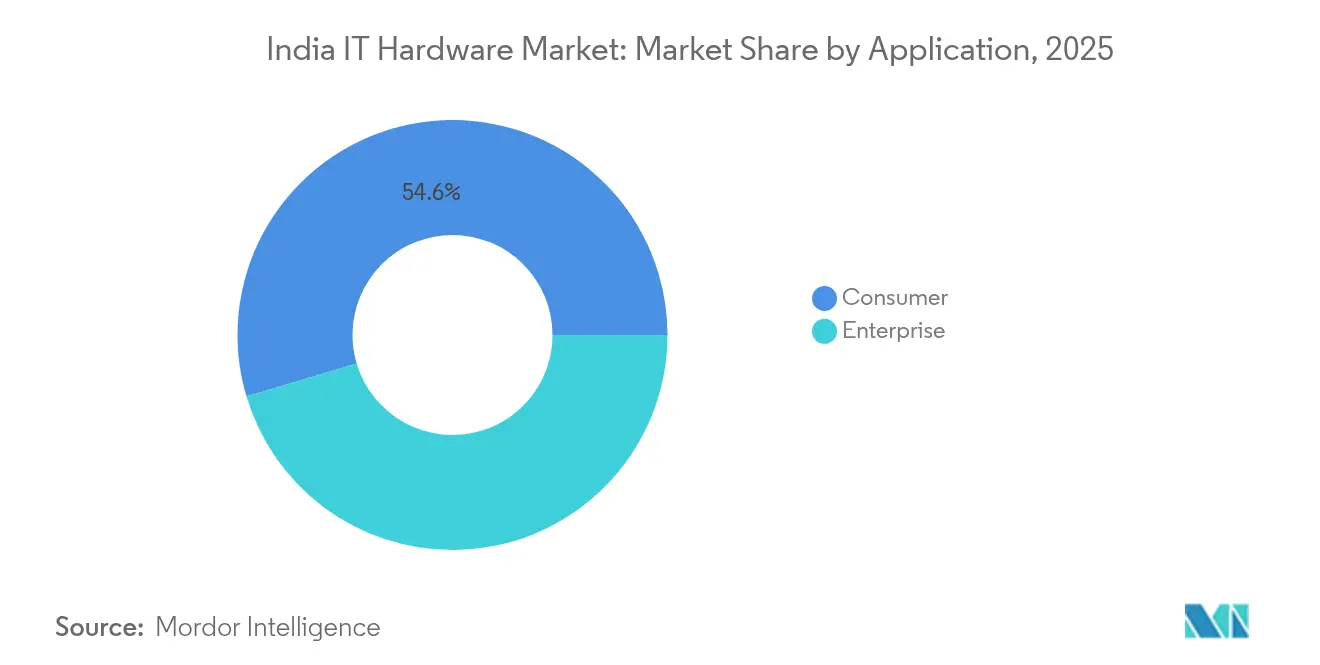

- Por aplicación, el consumidor retuvo el 54.62% de la participación en ingresos del tamaño del Mercado de Hardware de TI de India en 2025, mientras que la empresa registró la expansión más rápida con una CAGR del 7.65% hasta 2031.

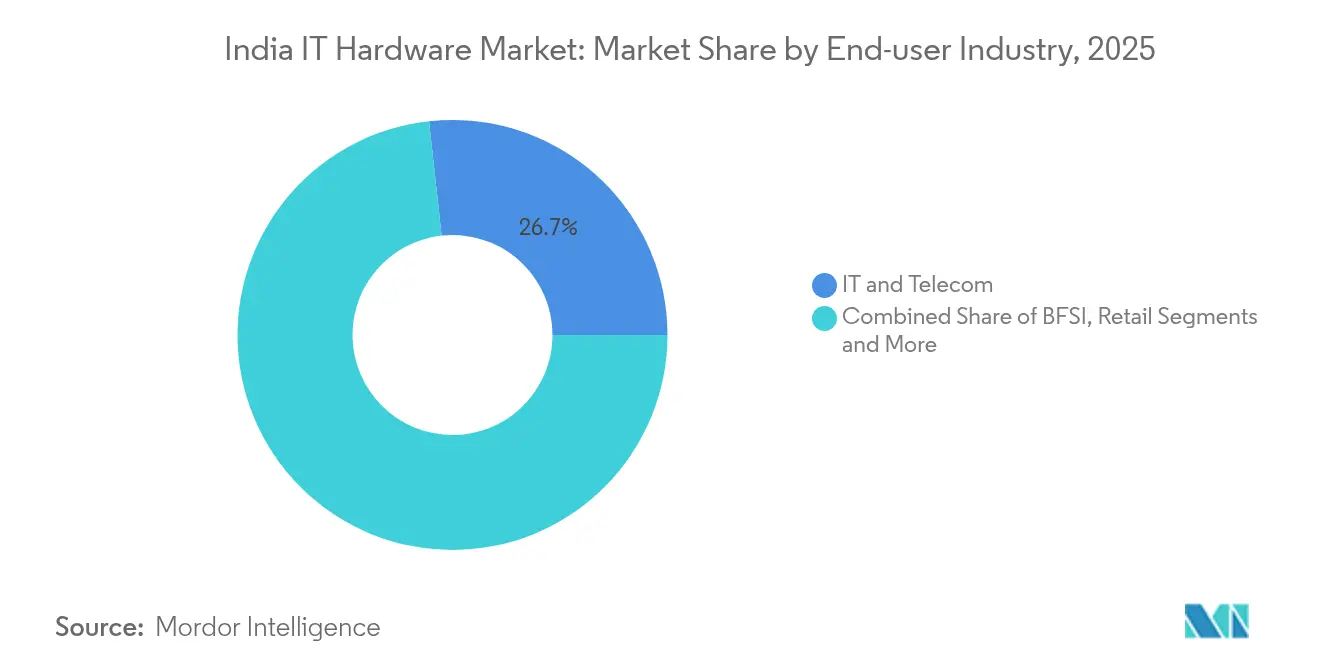

- Por industria de usuario final, TI y Telecomunicaciones mantuvo una participación del 26.74% del tamaño del Mercado de Hardware de TI de India en 2025, mientras que el comercio minorista registró la CAGR más alta del 7.12% hasta 2031.

- Por región, el Sur de India lideró con el 42.70% de la participación del Mercado de Hardware de TI de India en 2025, mientras que el Este de India comandó el 8.25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hardware de TI de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de la demanda de laptops bajo políticas de trabajo híbrido | + 1.1% | Nacional, con concentración en metrópolis y ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Mayor necesidad de computación de alto rendimiento en cargas de trabajo de IA | +1.3% | Nacional, con ganancias tempranas en Bangalore, Hyderabad, Chennai | Mediano plazo (2-4 años) |

| Impulso de digitalización del sector público a través de proyectos de India Digital y NIC | +0.9% | Nacional, con enfoque en áreas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Incentivos de Fabricación en India para la fabricación local de PCs/servidores (PLI 2.0) | +1.0% | Sur de India, Oeste de India con desbordamiento al Norte de India | Mediano plazo (2-4 años) |

| Creciente demanda de servidores para centros de datos perimetrales en ciudades de segundo nivel | +0.6% | Ciudades de segundo nivel en todas las regiones | Mediano plazo (2-4 años) |

| Los mandatos corporativos de ESG favorecen el hardware de bajo consumo energético | +0.4% | Nacional, con adopción temprana en grandes empresas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Necesidad de Computación de Alto Rendimiento en Cargas de Trabajo de IA

Los proyectos empresariales de IA requieren entre 3 y 5 veces más capacidad de cómputo que las aplicaciones tradicionales, lo que lleva a las empresas a especificar aceleradores, memoria avanzada y refrigeración líquida incluso para racks de gama media. Dell Technologies proyecta USD 15 mil millones en ingresos por servidores de IA en el ejercicio fiscal 2025, frente a USD 10 mil millones del año anterior.[2]Joseph Kovar, "NetApp Lidera la Innovación en IA," crn.com La asociación de Ola con Lenovo para construir Krutrim 3, un modelo de 700 mil millones de parámetros, requiere la supercomputadora más grande de India y un desembolso inicial de hardware de INR 2,000 crore (USD 240 millones). Tales implementaciones emblemáticas establecen líneas de base de adquisición que se extienden hacia las empresas de segundo nivel, incrementando el precio de venta promedio del Mercado de Hardware de TI de India y redirigiendo las hojas de ruta de los proveedores hacia nodos de IA de propósito específico.

Incentivos de Fabricación en India para la Fabricación Local de PCs/Servidores (PLI 2.0)

El marco PLI ofrece un incentivo incremental del 4-6% sobre las ventas netas incrementales de PCs y servidores fabricados localmente, alentando a los OEMs globales a reubicar líneas de ensamblaje de mayor valor. Dixon Technologies invirtió USD 115 millones en Tamil Nadu para fabricar notebooks de HP, con una producción prevista de 2 millones de laptops anuales. Lenovo apunta a la producción local del 100% de PCs y planea ensamblar servidores de IA a nivel doméstico, reduciendo una factura de importación de laptops de USD 10.1 mil millones que anteriormente limitaba las reservas de divisas. La localización temprana también siembra ecosistemas de componentes auxiliares. Foxconn se ha comprometido a invertir USD 1 mil millones para el ensamblaje de módulos de pantalla en Tamil Nadu, reduciendo la dependencia de las importaciones del Este Asiático.

Impulso de Digitalización del Sector Público a través de Proyectos de India Digital y NIC

Los criterios de compra gubernamentales ahora enfatizan el costo total de propiedad, la adición de valor local y la confiabilidad del servicio a largo plazo por encima de las ofertas de menor precio inicial. El programa TCS-BSNL de INR 15,000 crore (USD 1.8 mil millones) para establecer cuatro centros de datos de hiperescala ilustra cómo los volúmenes de adquisición de servidores, almacenamiento y redes migran hacia proveedores con credenciales de fabricación doméstica. El nuevo laboratorio de IBM en Lucknow, enfocado en IA Generativa y Agéntica, profundiza las habilidades regionales, atrayendo a proveedores de hardware que agrupan pilas de IA integradas. Estos proyectos aceleran los ciclos de actualización en los departamentos estatales y las empresas del sector público, sosteniendo la demanda de dispositivos robustizados y servidores perimetrales diseñados para las realidades eléctricas y climáticas de India.

Creciente Demanda de Servidores para Centros de Datos Perimetrales en Ciudades de Segundo Nivel

Se espera que la capacidad instalada de centros de datos de India aumente de 950 MW en 2024 a 1,800 MW en 2026, con el 30% de los nuevos racks instalándose en ciudades de segundo nivel. CtrlS comprometió INR 400 crore (USD 48 millones) para una instalación perimetral en Patna diseñada para cargas de trabajo de baja latencia que atienden a Bihar y los estados vecinos, indicando que la computación de proximidad está avanzando más allá de los clústeres metropolitanos. Los OEMs están respondiendo con chasis compactos resistentes al polvo y telemetría avanzada para sitios sin personal, abriendo nuevas adyacencias de productos en módulos de gestión sin KVM y hardware de UPS sin batería. El pivote amplía la base direccionable del Mercado de Hardware de TI de India al incorporar empresas previamente limitadas por la latencia y el ancho de banda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos de cumplimiento en gestión de residuos electrónicos | -0.6% | Nacional, con mayor impacto en los centros de fabricación | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro de semiconductores | -0.9% | Nacional, con impacto crítico en las operaciones de ensamblaje | Mediano plazo (2-4 años) |

| Importaciones persistentes de mercado gris en periféricos | -0.4% | Nacional, con concentración en mercados urbanos | Corto plazo (≤ 2 años) |

| Ciclos lentos de actualización empresarial en licitaciones del sector público | -0.5% | Nacional, con enfoque en segmentos gubernamentales y de empresas públicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Semiconductores

India aún importa entre el 65-70% de sus semiconductores, lo que expone a los fabricantes a precios volátiles de DRAM y NAND que aumentaron entre un 15-20% durante 2024-25.[3]Ankita Garg, "El primer chip semiconductor autóctono de India para 2025," indiatoday.in La fabricación local no enviará obleas comerciales hasta que la fábrica de Tata-PSMC en Gujarat entre en funcionamiento a finales de 2025, lo que lleva a los OEMs a mantener mayores reservas de seguridad y a cubrir la divisa en la adquisición de componentes. Las GPU de alto rendimiento siguen siendo el nodo más ajustado, extendiendo los tiempos de entrega a 52-60 semanas y paralizando los despliegues de servidores de IA. El cuello de botella infla las necesidades de capital de trabajo y reduce los perfiles de margen, recortando 90 puntos básicos de la CAGR proyectada del Mercado de Hardware de TI de India.

Escalada de Costos de Cumplimiento en Gestión de Residuos Electrónicos

Los recicladores formales manejan solo entre el 16-43% del flujo anual de residuos electrónicos de India de 3.8-4.1 millones de toneladas métricas, lo que impulsa a los reguladores a elevar los recargos de Responsabilidad Extendida del Productor (EPR) a INR 22 por kg para electrónica de consumo e INR 34 por kg para teléfonos inteligentes. El cumplimiento ahora agrega entre un 2-8% a los costos de producción unitaria, lo que resulta especialmente gravoso para los ensambladores por contrato que operan líneas de hardware de consumo de bajo margen. Los OEMs deben financiar centros de recolección o asociarse con recicladores cuya capacidad sigue siendo limitada en las ciudades de segundo nivel, aumentando la complejidad logística y compensando parte de las ganancias de incentivos del PLI.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Almacenamiento Empresarial Impulsa el Auge de la Infraestructura de IA

El almacenamiento empresarial registró la CAGR más rápida del 8.08% hasta 2031, ya que las empresas desplegaron matrices optimizadas para IA y arquitecturas NVMe-over-Fabrics. Los ingresos de nube híbrida de NetApp alcanzaron USD 5.66 mil millones en el ejercicio fiscal 2024, y su diseño de referencia AIPod se convirtió en un modelo para las actualizaciones de centros de datos domésticos. Los servidores siguieron con una CAGR del 7.18%, impulsados por los despliegues perimetrales y la demanda del sector público. Las PCs y estaciones de trabajo mantuvieron una CAGR del 6.94%, sustentadas por las actualizaciones de trabajo híbrido. El tamaño del Mercado de Hardware de TI de India para el almacenamiento empresarial representó una participación significativa, mientras que las PCs retuvieron el 42.08% de la participación del Mercado de Hardware de TI de India. Las impresoras y copiadoras quedaron rezagadas, reflejando los flujos de trabajo de documentos digitales y la adopción de formularios en la nube. Los proveedores integraron aceleradores de inferencia de IA dentro de las notebooks para proteger los precios de venta promedio, señalando la convergencia de las filosofías de diseño de cliente y servidor.

La evolución también remodeló las cadenas de valor. Los proveedores de componentes que se enfocan en controladores PCIe 5.0 y DIMMs compatibles con CXL aseguraron pedidos a más largo plazo a medida que los hiperescaladores demandaban latencia determinista. El hardware de redes pivotó hacia superposiciones definidas por software, canibalizando los ingresos tradicionales de los switches de chasis, pero abriendo oportunidades en dispositivos SD-WAN seguros ajustados para el borde de sucursal. El cambio amplió el Mercado de Hardware de TI de India a medida que el consumo migró de compras de capital a paquetes híbridos de dispositivo más suscripción.

Por Aplicación: La Dominancia del Consumidor se Encuentra con la Aceleración Empresarial

Las aplicaciones de consumidor comandaron una participación del 54.62%, subrayando la rápida adopción de la tecnología en India, impulsada por modelos de trabajo híbrido y el impulso hacia la educación digital. El liderazgo de este segmento de consumidores se ve reforzado por la demografía joven de India, que cuenta con más de 600 millones de usuarios de teléfonos inteligentes, lo que a su vez impulsa una sólida demanda de hardware relacionado como laptops, tabletas y periféricos. Gracias a los incentivos del esquema PLI, los costos de los dispositivos han bajado y la disponibilidad local se ha disparado. Notablemente, HP ha lanzado laptops mejoradas con IA a precios competitivos, integradas con Microsoft Copilot, a partir de INR 99,999 (USD 1,200). Mientras tanto, las aplicaciones empresariales están en un rápido ascenso, proyectadas para crecer a una CAGR del 7.65% hasta 2031, impulsadas por los cambios corporativos hacia la digitalización y las cuantiosas inversiones en infraestructura de IA.

Por Industria de Usuario Final: La Transformación del Comercio Minorista Lidera la Adopción de Hardware

El comercio minorista lideró con una CAGR del 7.12% a medida que los pivotes omnicanal obligaron a las cadenas a instalar estantes habilitados con IoT, quioscos de pago con IA y servidores de inventario en tiempo real. Aproximadamente el 80% de los minoristas medianos planea expandir los análisis basados en IA en 2025, traduciéndose en pedidos de electrodomésticos perimetrales habilitados con GPU y escáneres de mano. TI y Telecomunicaciones siguió con una CAGR del 7.01%, impulsado por los despliegues de 5G y las modernizaciones del núcleo de red; Airtel y Jio destinaron USD 2 mil millones para actualizaciones de equipos. BFSI quedó rezagado con una CAGR del 6.88%, aun así sustancial debido al cumplimiento del RBI y los impulsos de la banca digital. Otros sectores verticales, incluidos la manufactura y la atención médica, están aprovisionando puertas de enlace IoT y tabletas robustizadas para análisis en el piso de producción, ampliando los SKUs de hardware vendidos en segmentos no tradicionales y profundizando la huella del Mercado de Hardware de TI de India.

Análisis Geográfico

El Sur de India continúa siendo el ancla de la manufactura, respaldado por compromisos acumulados que superan los INR 10 lakh crore (USD 120 mil millones) desde 2021. La política electrónica de Tamil Nadu ofrece subsidios de capital del 30%, ayudando a Dixon y Pegatron a acelerar las líneas de laptops y teléfonos inteligentes. Bengaluru alberga la mayor concentración de centros de diseño de chips de IA, asegurando el acceso local a talento especializado que acorta los ciclos de desarrollo de productos. Contratos como el proyecto de carcasas de iPhone de Foxconn en el Parque Industrial Oragadam extienden la captura de valor más allá del ensamblaje final hacia el mecanizado de precisión.

La proximidad del Norte de India a los ministerios federales lo mantiene como actor central en el gasto del sector público. Se espera que la pila de gobernanza electrónica de India Digital adjudique más de USD 3 mil millones en licitaciones de hardware de TI entre 2025-27, incluidas tabletas robustizadas para agencias de nivel de campo. El laboratorio de IBM en Lucknow otorga al estado su primer centro de I+D de una empresa Fortune 500 enfocado en IA Generativa, atrayendo a proveedores de hardware periférico que buscan oportunidades de codiseño. Las reglas de localización de datos promulgadas en 2025 estimulan aún más las instalaciones de servidores en sitios de colocación de la Región de la Capital Nacional (NCR).

El ascenso del Este de India depende de las rutas logísticas estratégicas hacia el Sudeste Asiático a través del puerto de Kolkata y la próxima terminal de aguas profundas en Dhamra. La instalación perimetral de CtrlS en Patna, construida según los estándares de Nivel 4, ejemplifica cómo los bienes raíces de menor costo compensan los gastos generales de pérdida de transmisión, habilitando la economía de hiperescala fuera de los centros tradicionales. Los incentivos estatales sobre el impuesto de timbre y las tarifas eléctricas fortalecen el caso de negocio para las plantas de nueva construcción, posicionando al Este de India para capturar pedidos orientados a la exportación incrementales a medida que las estrategias China+1 maduran.

El Oeste y Centro de India combinan la demanda industrial de los grandes actores automotrices y petroquímicos con las actualizaciones de TI de servicios financieros en Mumbai. Se espera que el próximo corredor ferroviario de alta velocidad Mumbai-Ahmedabad estimule los campus de centros de datos suburbanos vinculados mediante fibra oscura, mejorando la redundancia para los sitios de recuperación ante desastres. El emergente clúster de semiconductores de Gujarat alrededor de Dholera, liderado por Tata-PSMC, promete un suministro localizado de obleas, mitigando parte de la volatilidad de la cadena de suministro para 2027.

Panorama Competitivo

El Mercado de Hardware de TI de India sigue moderadamente concentrado. HP, Dell y Lenovo tienen una participación significativa en PCs, mientras que HPE, Dell y Cisco lideran los servidores empresariales y las redes. HP retuvo el 31.5% de los envíos de unidades de PC a pesar de un descenso del 6.6% en volumen, demostrando su margen de fijación de precios en cuentas comerciales. Los actores globales mantienen escala de I+D, aunque las asociaciones contractuales con Dixon, Foxconn y Tata Electronics permiten una localización más rápida, reduciendo los costos de entrega entre un 8-12% y protegiendo los márgenes contra las fluctuaciones de divisas. Los OEMs extranjeros ceden cada vez más el ensamblaje de bajo valor a los socios domésticos de Servicios de Manufactura Electrónica (EMS), mientras se concentran en firmware, diseño y habilitación de canales.

La integración vertical está remodelando las posiciones estratégicas. La adquisición de las operaciones de Wistron India Inc. por parte de Tata Electronics, seguida de una asociación con Himax, extiende su alcance desde los chasis hasta los controladores de pantalla, avanzando hacia una pila de silicio a sistemas. La diversificación de Foxconn India Inc. hacia los módulos de pantalla y las posibles operaciones de back-end de semiconductores ilustra movimientos similares para asegurar la seguridad de los componentes. La intención de Lenovo de ensamblar servidores de IA localmente le otorga una ventaja de primer movimiento en licitaciones de infraestructura premium, particularmente en clústeres de computación de alto rendimiento (HPC) del sector público.

Están surgiendo participantes disruptivos. Indkal Technologies, con licencia para fabricar teléfonos inteligentes Acer, apunta al segmento de INR 15,000-50,000 (USD 180-600) otrora dominado por marcas chinas, subrayando cómo la marca local más los incentivos de manufactura pueden trastornar las jerarquías de valor existentes.[5]Gulveen Aulakh, "Acuerdo de licencia de Indkal," livemint.com Los ecosistemas de canales se están consolidando a medida que los socios agregan servicios administrados para compensar los márgenes decrecientes solo en hardware. La supervisión regulatoria de la Oficina de Normas Indias (Bureau of Indian Standards) y el Ministerio de Electrónica y Tecnología de la Información (MeitY) estandariza los niveles de calidad, reduciendo las barreras de entrada para que las marcas domésticas más pequeñas compitan en características en lugar de mero cumplimiento.

Líderes de la Industria de Hardware de TI de India

Dell Inc.

Lenovo Group Ltd

ASUS Tek Computer Inc.

HP Inc.

Acer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Foxconn India Inc. confirmó una unidad en Tamil Nadu para carcasas de iPhone en el Parque Industrial ESR de Oragadam, expandiéndose hacia la producción de componentes de alta precisión.

- Mayo 2025: HP India inició la fabricación de laptops y computadoras de escritorio con Dixon en una planta en Chennai con capacidad de 2 millones de unidades anuales.

- Abril 2025: Dixon Technologies se comprometió a invertir USD 115 millones en una nueva instalación de notebooks en Tamil Nadu, con la expectativa de contratar a 5,000 trabajadores.

- Abril 2025: IBM inauguró un laboratorio de IA Generativa en Lucknow, posicionando a la ciudad como un nodo emergente de I+D en IA.

- Marzo 2025: Ola se asoció con Lenovo para crear la supercomputadora más grande de India para Krutrim 3, con un gasto inicial de INR 2,000 crore.

Alcance del Informe del Mercado de Hardware de TI de India

Dentro del ámbito de la tecnología, el hardware engloba los componentes tangibles que constituyen un sistema informático o electrónico. Este estudio monitorea específicamente los ingresos generados por las ventas de hardware de TI en India. El alcance del hardware de TI incluye PCs y estaciones de trabajo, hardware de redes, servidores y dispositivos de almacenamiento. El alcance del estudio se centra en el análisis del mercado de hardware de TI en toda India, y el dimensionamiento del mercado abarca los ingresos generados a través de las ventas de hardware de TI en India por diversos actores del mercado. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, que sustentan la estimación del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el ecosistema de la industria.

El informe del mercado de hardware de TI de India está segmentado por PCs y estaciones de trabajo (usuario final [consumidor, empresa [PYMEs, grandes empresas] e industria [BFSI, comercio minorista, TI y telecomunicaciones, otras industrias]), por hardware de redes empresariales (empresa [PYMEs y grandes empresas] e industria (BFSI, comercio minorista, TI y telecomunicaciones, otras industrias]), por dispositivos de almacenamiento empresarial (empresa [PYMEs, grandes empresas], industria [BFSI, comercio minorista, TI y telecomunicaciones]), por servidor (empresa [PYMEs, grandes empresas], industria [BFSI, comercio minorista, TI y telecomunicaciones]), por otro hardware [incluye periféricos de copia impresa como impresoras y copiadoras] y por región (norte de India, este de India, centro y oeste de India, sur de India). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| PCs y Estaciones de Trabajo |

| Hardware de Redes Empresariales |

| Dispositivos de Almacenamiento Empresarial |

| Servidores |

| Otro Hardware (Impresoras y Copiadoras) |

| Consumidor | |

| Empresa | PYMEs |

| Grandes Empresas |

| BFSI |

| Comercio Minorista |

| TI y Telecomunicaciones |

| Otras Industrias de Usuario Final |

| Norte de India |

| Este de India |

| Centro y Oeste de India |

| Sur de India |

| Por Tipo de Producto | PCs y Estaciones de Trabajo | |

| Hardware de Redes Empresariales | ||

| Dispositivos de Almacenamiento Empresarial | ||

| Servidores | ||

| Otro Hardware (Impresoras y Copiadoras) | ||

| Por Aplicación | Consumidor | |

| Empresa | PYMEs | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | BFSI | |

| Comercio Minorista | ||

| TI y Telecomunicaciones | ||

| Otras Industrias de Usuario Final | ||

| Por Región | Norte de India | |

| Este de India | ||

| Centro y Oeste de India | ||

| Sur de India | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Hardware de TI de India?

El tamaño del Mercado de Hardware de TI de India se sitúa en USD 22.61 mil millones en 2026.

¿Qué tan rápido se espera que crezca el Mercado de Hardware de TI de India?

Se proyecta que el mercado se expanda a una CAGR del 6.78%, alcanzando USD 31.39 mil millones en 2031.

¿Qué categoría de producto muestra el mayor crecimiento?

El almacenamiento empresarial lidera con una CAGR del 8.08% impulsado por los despliegues de centros de datos de IA.

¿Cómo está impactando la política en la manufactura local?

Los incentivos del PLI 2.0 y una reducción anual obligatoria del 5% en las importaciones de laptops están impulsando a los OEMs como HP, Lenovo y Foxconn a localizar las líneas de ensamblaje de alto valor.

¿Qué región ofrece las mejores perspectivas de crecimiento?

El Este de India registra la CAGR regional más alta del 8.25%, respaldada por nuevas inversiones en centros de datos y manufactura electrónica.

Última actualización de la página el: