Taille et Part du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.43 Milliards de dollars |

| Taille du Marché (2031) | 3.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique par Mordor Intelligence

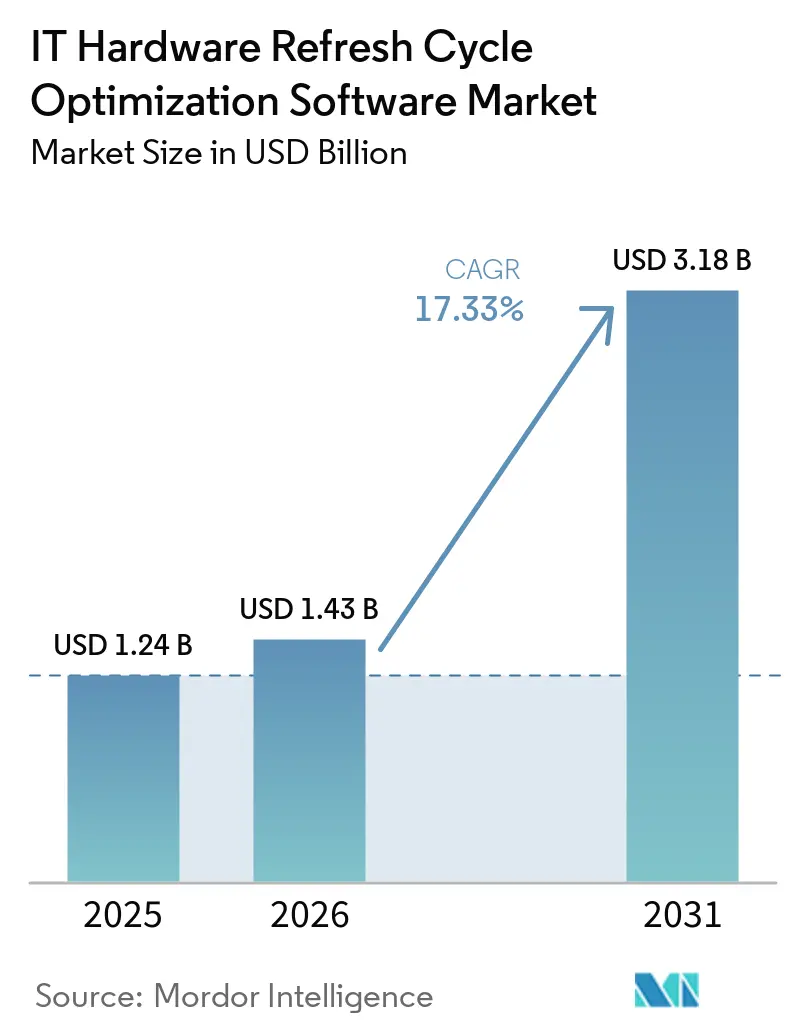

La taille du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique devrait s'étendre de 1,24 milliard USD en 2025 et 1,43 milliard USD en 2026 à 3,18 milliards USD d'ici 2031, enregistrant un CAGR de 17,33 % entre 2026 et 2031. Le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique progresse sur la base du report du remplacement des appareils entre 2022 et 2024, ce qui a laissé de nombreuses entreprises avec des parcs vieillissants et des registres d'actifs insuffisants. La fin du support de Windows 10 en 2025 a poussé de nombreuses organisations à examiner la préparation de leurs terminaux et a mis en évidence les limites du suivi par tableur, ce qui a stimulé la demande de logiciels axés sur la planification du cycle de vie et la gouvernance des remplacements. La pression de conformité a également intégré la gestion de la disposition du matériel et la planification des renouvellements dans les processus opérationnels formels, en particulier dans les organisations qui ont besoin d'une traçabilité claire des actifs et d'une meilleure préparation aux audits. Sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique, les fournisseurs élargissent leurs offres par le biais d'acquisitions, d'intégrations de flux de travail et de fonctionnalités de découverte renforcées, tandis que les fournisseurs plus petits trouvent une place sur les comptes du marché intermédiaire et dans les secteurs où les outils hérités laissent encore des lacunes. Le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique est également confronté à des frictions à court terme dues aux reports budgétaires et aux problèmes d'intégration des systèmes, mais l'écart entre les pratiques manuelles et la gestion du cycle de vie pilotée par les politiques continue de soutenir la demande jusqu'en 2031.

Principaux Enseignements du Rapport

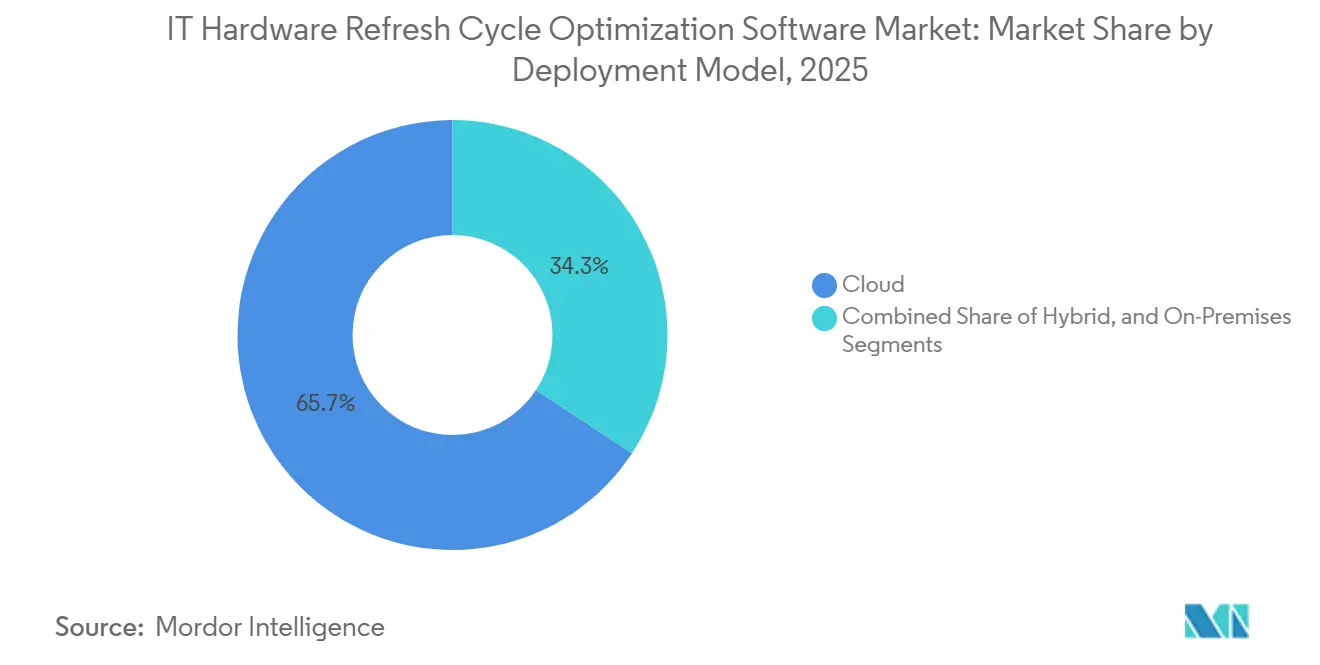

- Par modèle de déploiement, les plateformes basées sur le cloud ont dominé avec une part de revenus de 65,74 % du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 18,05 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 64,12 % de la part du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique en 2025, tandis que les petites et moyennes entreprises ont enregistré le CAGR projeté le plus élevé à 18,21 % jusqu'en 2031.

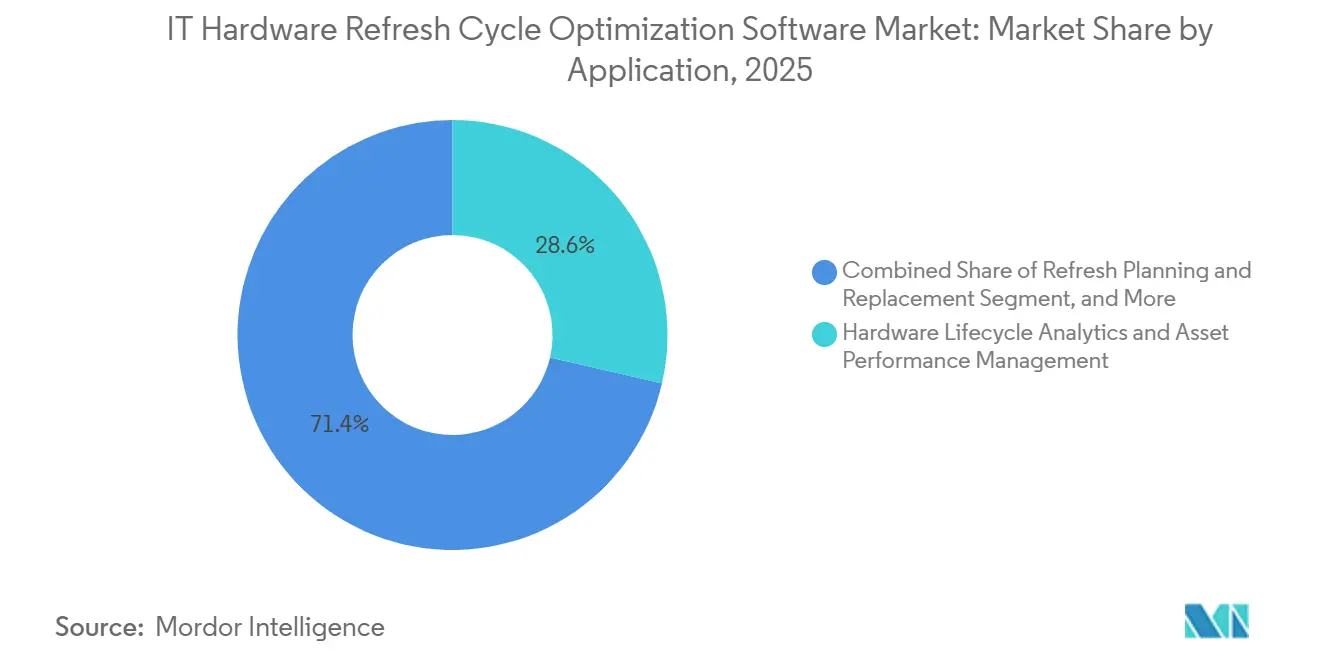

- Par application, l'analyse du cycle de vie du matériel et la gestion des performances des actifs représentaient 28,63 % de la part de marché en 2025, tandis que la planification des renouvellements et l'optimisation des remplacements devraient croître à un CAGR de 18,45 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications représentaient 27,41 % des revenus en 2025, tandis que le commerce de détail et le commerce électronique devraient se développer à un CAGR de 17,92 % jusqu'en 2031.

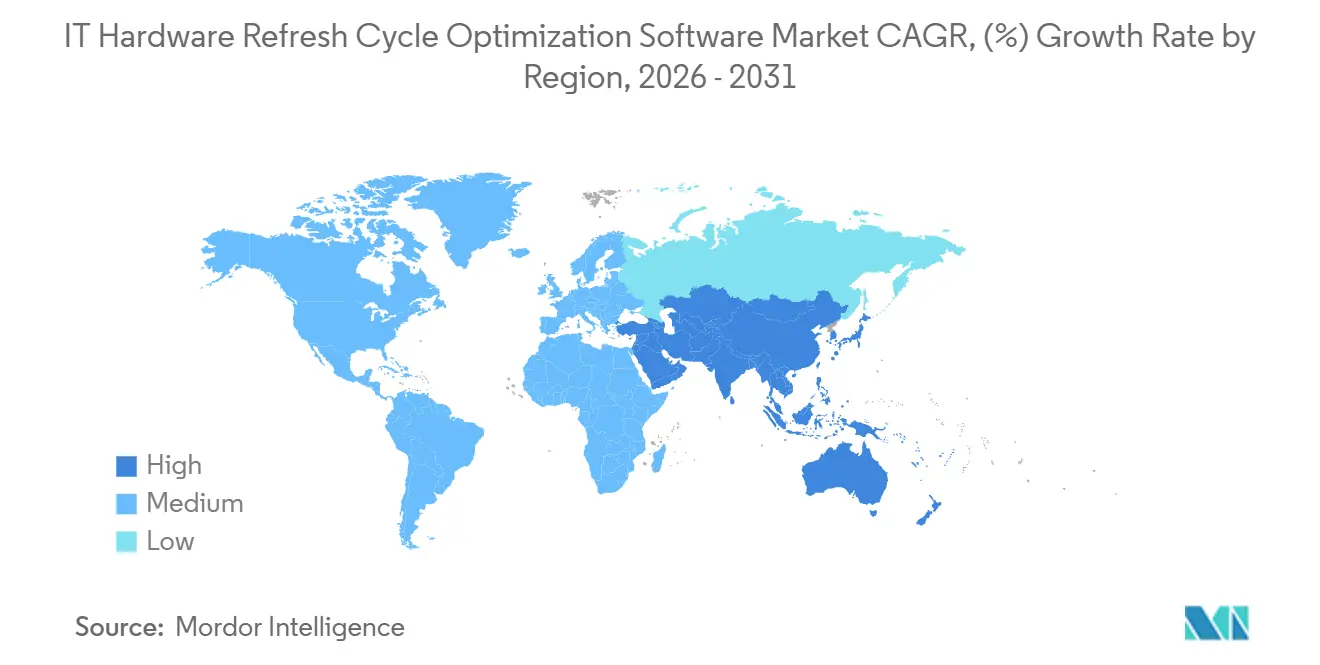

- Par géographie, l'Europe a dominé avec une part de revenus de 34,56 % du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique en 2025, tandis que l'Asie-Pacifique a enregistré le CAGR projeté le plus élevé à 18,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Retards de Renouvellement du Matériel Informatique en Entreprise | +3.8% | Mondial, avec une forte pression en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Vagues de Fin de Support des Systèmes d'Exploitation Windows et des Terminaux | +3.2% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage à l'Optimisation Prédictive du Cycle de Vie | +2.9% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Pression des Audits due aux Lacunes de Conformité | +2.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Prédiction des Pannes et Calendrier de Remplacement Basés sur l'IA | +1.8% | Mondial, avec une adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Objectifs de Renouvellement des Actifs Liés à la Durabilité et de Réduction des Déchets Électroniques | +1.2% | Europe, avec des retombées mondiales plus larges | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Retards de Renouvellement du Matériel Informatique en Entreprise

Le report des dépenses en matériel informatique de 2022 à 2024 a laissé de nombreuses entreprises avec un ensemble d'appareils plus important que d'habitude approchant de la fin de vie, créant un vivier de demande durable pour le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique.[1]Microsoft Support, "Le support de Windows 10 a pris fin le 14 octobre 2025," Microsoft, support.microsoft.com Le problème ne concerne pas seulement l'âge des appareils ; les remplacements différés ont également affaibli les registres d'actifs et rendu plus difficile pour les équipes informatiques de savoir ce qui était encore actif, réparable ou prêt pour le redéploiement. Sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique, cela a suscité un intérêt pour les logiciels capables de nettoyer les données de découverte, de classer l'état des appareils et de soutenir le calendrier de remplacement avec des règles plus claires. Il en résulte un passage des projets de renouvellement occasionnels vers une supervision continue du cycle de vie, ce qui donne aux fournisseurs plus de marge pour vendre des plateformes plus larges plutôt que des outils étroits. Ce schéma maintient le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique lié à la discipline opérationnelle autant qu'à la demande en matériel.

Vagues de Fin de Support des Systèmes d'Exploitation Windows et des Terminaux

Microsoft a mis fin au support de Windows 10 le 14 octobre 2025, incitant de nombreuses organisations à examiner leurs grands parcs de terminaux de manière plus structurée. Sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique, l'échéance du système d'exploitation était importante car elle a obligé les entreprises à identifier les appareils pouvant passer à Windows 11 et ceux nécessitant un remplacement. Ce processus d'audit a souvent révélé des numéros de série manquants, des enregistrements obsolètes et des appareils non gérés, augmentant ainsi la valeur des fonctions de découverte, de notation du cycle de vie et de planification des remplacements au sein du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique. Microsoft a également proposé un chemin de Mises à Jour de Sécurité Étendues payantes, ce qui a facilité la comparaison du coût du report du changement par rapport aux outils de planification des renouvellements et aux mises à niveau des appareils pour les acheteurs. Avec la fin du support de Microsoft Office 2021 et LTSC 2021 prévue en octobre 2026, le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique continue de bénéficier d'un cycle de conformité de suivi déjà en cours.

Passage d'un Inventaire Réactif à une Optimisation Prédictive du Cycle de Vie

Le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique est également façonné par un passage clair des règles de remplacement basées sur le temps vers une prise de décision guidée par l'état des équipements. La norme ISO/IEC TS 19770-10:2025 a fourni aux organisations des orientations actualisées pour la mise en œuvre de la gestion des actifs informatiques dans des environnements complexes, soutenant des pratiques de cycle de vie plus disciplinées et reproductibles.[2]ISO, "ISO/IEC TS 19770-10:2025, Technologies de l'information, Gestion des actifs informatiques, Partie 10, Orientations pour la mise en œuvre de la gestion des actifs informatiques," ISO, iso.org À mesure que les entreprises améliorent la découverte et la précision des enregistrements, le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique devient plus pertinent, car les équipes d'approvisionnement et de support peuvent agir sur les données d'utilisation, de santé et de dépendance plutôt que sur des intervalles de remplacement fixes. Cela crée de la place pour des plateformes qui combinent l'intelligence des actifs avec des étapes de flux de travail autour des approbations, du redéploiement et de la mise hors service. Le mouvement est progressif, mais il donne au Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique un rôle plus fort dans les opérations quotidiennes plutôt que seulement lors des cycles budgétaires annuels.

Pression des Audits due aux Lacunes de Conformité Logicielle et Matérielle

Les lacunes de conformité restent un moteur direct de la demande sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique, car de nombreuses entreprises manquent encore d'un inventaire fiable des actifs et des emplacements. Le manque d'intégration avec les systèmes hérités reste un obstacle majeur pour les programmes de gestion des actifs informatiques, rendant la préparation aux audits plus difficile dans les environnements mixtes.[3]Linh Hoang et al., "Optimisation de la gestion des actifs informatiques avec ServiceNow, une approche basée sur les données pour la gestion des actifs matériels et logiciels," World Journal of Advanced Engineering Technology and Sciences, wjaets.com Lorsque les entreprises commencent des examens formels du matériel, des logiciels et des contrôles associés, elles trouvent souvent des enregistrements en double, des terminaux non documentés et des liens faibles entre la gestion des services et les achats. Cela fait du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique un moyen pratique d'améliorer la qualité des enregistrements, de soutenir l'application des politiques et de maintenir une chaîne de traçabilité plus claire dans les flux de travail de renouvellement et de disposition. La même pression devrait persister à mesure que les organisations traitent la gouvernance du matériel moins comme une tâche administrative et davantage comme un processus de contrôle documenté.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration entre les Piles ITSM, EAM et d'Approvisionnement | -2.1% | Mondial, plus fort dans les grandes entreprises avec des piles héritées | Moyen terme (2-4 ans) |

| Lacunes de Qualité des Données dans la Découverte des Actifs et les Enregistrements d'Utilisation | -1.6% | Mondial, avec un effet plus important sur le marché intermédiaire et les environnements distribués | Court terme (≤ 2 ans) |

| Report Budgétaire chez les Acheteurs du Marché Intermédiaire et du Secteur Public | -1.2% | Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Résistance aux Décisions de Remplacement Pilotées par les Politiques | -0.8% | Mondial, plus fort là où la durée de vie des actifs est prolongée sur de longues périodes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration entre les Piles ITSM, EAM et d'Approvisionnement

Le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique est encore confronté à un obstacle important : les environnements systèmes complexes qui combinent des outils de service hérités, des modules d'approvisionnement et des bases de données d'actifs séparées. Soixante-dix pour cent des organisations citent l'interopérabilité avec les systèmes ITSM hérités comme le principal obstacle à la mise en œuvre, soulignant à quel point ce problème reste courant. En pratique, cela signifie que même les acheteurs qui souhaitent une meilleure planification des renouvellements peuvent avancer lentement si les données de découverte, les données contractuelles et les enregistrements de service ne sont pas alignés. Le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique favorise donc les fournisseurs capables d'offrir des connecteurs solides et un chemin plus clair vers des environnements mixtes. Tant que ces connexions ne seront pas plus faciles à déployer, l'effort de mise en œuvre continuera de ralentir certains achats dans les grands comptes.

Lacunes de Qualité des Données dans la Découverte des Actifs et les Enregistrements d'Utilisation

La qualité des données est un autre obstacle à l'adoption sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique, car de mauvais enregistrements d'actifs sapent la confiance dans les recommandations automatisées. Les actifs fantômes, les appareils inactifs et les champs d'utilisation manquants peuvent rendre une plateforme par ailleurs capable peu fiable si les données sources sont incomplètes. Ce problème est le plus visible dans les organisations distribuées où les appareils se déplacent souvent et où la tenue des registres locaux est incohérente. Sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique, les fournisseurs capables de remédier aux enregistrements lors de l'intégration sont mieux placés que les fournisseurs qui s'attendent à des données propres dès le départ. Une meilleure découverte de base reste importante car la valeur de la planification du cycle de vie dépend de la qualité des informations sur lesquelles elle s'appuie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Le Cloud Domine, l'Hybride Progresse dans les Environnements Complexes

Le déploiement basé sur le cloud représentait 65,74 % des revenus en 2025, maintenant ce modèle au centre du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique. Cette avance est due à un déploiement plus facile, à des coûts d'infrastructure initiaux plus faibles et à la capacité de surveiller les parcs d'appareils dispersés sur des effectifs répartis depuis un environnement unique. Sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique, la livraison cloud a également aidé les acheteurs à avancer plus rapidement lorsque le suivi par tableur ou les outils isolés ne donnaient plus une visibilité suffisante. Le segment est resté particulièrement pertinent pour les organisations qui avaient étendu le travail hybride et avaient besoin d'une vue unique des actifs sur plusieurs sites.

Le déploiement hybride devrait croître à un CAGR de 18,05 % jusqu'en 2031, ce qui en fait l'option à évolution plus rapide là où l'infrastructure héritée reste importante. La norme ISO/IEC TS 19770-10:2025 soutient la mise en œuvre structurée de la gestion des actifs informatiques dans des environnements mixtes, ce qui correspond à l'attrait des architectures hybrides qui combinent l'analyse cloud avec la découverte et le contrôle locaux. De nombreux grands acheteurs souhaitent des outils de planification côté cloud tout en conservant certains systèmes de découverte ou d'enregistrement sur site pour des besoins de contrôle, de sécurité ou de résidence des données. Cela fait de l'hybride un juste milieu pratique sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique, en particulier là où une migration complète ajouterait des perturbations inutiles.

Par Taille d'Entreprise : Les Grandes Entreprises Maintiennent leur Échelle, les PME se Développent Plus Rapidement

Les grandes entreprises ont capturé 64,12 % de la part du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique en 2025, reflétant la profondeur de leurs parcs d'actifs et le besoin accru de gouvernance multi-régionale. Ces acheteurs disposent généralement d'environnements de gestion des services plus matures, ce qui en a historiquement fait des adopteurs précoces des logiciels d'optimisation du cycle de vie. Sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique, les grands comptes ont également tendance à préférer des plateformes intégrées qui connectent la découverte, les enregistrements de service et les flux de travail d'approbation. Leur échelle offre aux fournisseurs des valeurs de contrat plus importantes, mais elle soulève également des attentes en matière de profondeur d'intégration et d'adéquation aux processus.

Les petites et moyennes entreprises devraient croître à un CAGR de 18,21 % jusqu'en 2031, indiquant que les barrières d'accès commencent à diminuer sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique. La livraison en mode SaaS et l'intégration simplifiée ont facilité l'adoption par les petites entreprises d'une planification structurée des renouvellements sans constituer une grande équipe interne de gestion des actifs informatiques. Freshworks a également étendu Freshservice avec une découverte intégrée et une cartographie des dépendances, ce qui soutient le type de visibilité plus simple et plus large dont les petites organisations ont souvent besoin en premier. En conséquence, le secteur des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique s'ouvre aux acheteurs qui s'appuyaient autrefois sur des listes manuelles, des tableurs locaux ou des décisions de remplacement ad hoc.[4]Freshworks Inc., "Arrêtez de naviguer à l'aveugle, Gestion des actifs informatiques Freshservice," Freshworks, freshworks.com

Par Application : L'Analyse Domine, la Planification des Remplacements Croît le Plus Rapidement

L'analyse du cycle de vie du matériel et la gestion des performances des actifs représentaient 28,63 % de la part de marché en 2025, ce qui en fait le plus grand domaine d'application sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique. Le segment a dominé parce que la plupart des décisions ultérieures dépendent d'une vue utilisable de la santé, de l'âge, du statut de support et du coût total de possession des appareils actifs. Sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique, l'analyse sert de fondement au calendrier de renouvellement, au redéploiement, à la gestion des garanties et à la préparation aux audits. Sans cette base d'enregistrements, les autres modules sont plus difficiles à utiliser avec confiance.

La planification des renouvellements et l'optimisation des remplacements devraient croître à un CAGR de 18,45 % jusqu'en 2031, montrant que les acheteurs souhaitent de plus en plus des logiciels qui transforment les données d'inventaire en actions. L'échéance de fin de support de Windows 10 de Microsoft et le cycle de mise à jour associé ont maintenu la préparation aux remplacements sous les projecteurs pour les organisations à forte densité de terminaux. Dans le même temps, les amendements de la Convention de Bâle sur les déchets électroniques, entrés en vigueur le 1er janvier 2025, ont renforcé la nécessité d'une gestion plus claire de la fin de vie et de contrôles plus stricts sur les mouvements transfrontaliers d'équipements usagés. Ce mélange de calendrier de remplacement et de discipline de disposition maintient ce domaine d'application en progression plus rapide au sein du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique.

Par Utilisateur Final : L'Informatique et les Télécommunications Donnent le Rythme, le Commerce de Détail et le Commerce Électronique Progressent

L'informatique et les télécommunications détenaient une part de revenus de 27,41 % en 2025, donnant au segment la position la plus importante sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique. Ce secteur gère généralement de grands parcs de terminaux, de réseaux et de serveurs, de sorte qu'il met généralement en œuvre une gouvernance formelle du cycle de vie plus tôt que la plupart des autres utilisateurs finaux. Le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique a donc traité l'informatique et les télécommunications comme un segment de référence où la profondeur d'intégration et la visibilité des actifs sont déjà plus développées. Le BFSI reste également important car les entreprises de ce segment agissent souvent rapidement lorsque la gouvernance des actifs fait partie d'exigences de contrôle plus larges.

Le commerce de détail et le commerce électronique devraient se développer à un CAGR de 17,92 % jusqu'en 2031, soutenus par des réseaux de magasins plus larges, une plus grande adoption des appareils de point de vente et la modernisation continue des systèmes d'exploitation et des infrastructures. La nécessité de gérer un grand nombre d'actifs distribués donne au Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique un rôle plus fort à mesure que les détaillants connectent les équipes centrales aux décisions matérielles au niveau des magasins. L'investissement continu dans la gestion des actifs informatiques et les opérations de service, y compris le passage à une expérience unifiée des actifs et des incidents, montre pourquoi des outils plus simples pilotés par les flux de travail peuvent séduire les utilisateurs commerciaux à évolution rapide. Au fil du temps, cela devrait contribuer à combler une partie de l'écart de maturité entre le commerce de détail et les groupes d'utilisateurs plus établis au sein du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique.

Analyse Géographique

L'Europe détenait une part de 34,56 % en 2025, ce qui en fait la plus grande région du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique. La base de demande de la région est soutenue par des organisations qui ont besoin d'une vue documentée des actifs, des options de réparation et des étapes de disposition dans des environnements opérationnels réglementés. La Directive de l'Union Européenne sur le Droit à la Réparation exige que les États membres intègrent les règles dans le droit national d'ici le 31 juillet 2026, prolongeant ainsi la pertinence des décisions de réparation par rapport au remplacement dans les programmes matériels. Les amendements de la Convention de Bâle sur les déchets électroniques, entrés en vigueur le 1er janvier 2025, ajoutent un poids supplémentaire à la gestion contrôlée de la fin de vie et à une circulation plus claire des équipements usagés à travers les frontières. Sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique, ces conditions politiques contribuent à maintenir l'Europe à l'avant-garde, car le renouvellement du matériel est de plus en plus lié à la qualité de la documentation et à la discipline de gestion des actifs.

L'Amérique du Nord est restée la deuxième plus grande région du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique car de nombreuses grandes entreprises y gèrent déjà des programmes de service et de gestion des actifs matures. L'échéance de fin de support de Windows 10 a eu un effet clair sur les grands parcs de terminaux, rendant l'examen structuré des inventaires et la planification des remplacements plus urgents pour de nombreux acheteurs. La région bénéficie également de la présence de grands fournisseurs de plateformes qui vendent des flux de travail plus larges de service, de sécurité et d'actifs dans des comptes d'entreprise établis. Cette combinaison maintient l'Amérique du Nord étroitement liée à la direction des produits et à la base de revenus du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique.

L'Asie-Pacifique devrait croître à un CAGR de 18,34 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique. La croissance dans la région est soutenue par la numérisation en cours, le développement des centres de données et les nouveaux investissements des entreprises liés aux déplacements de la fabrication et aux programmes d'infrastructure locaux. Le marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique en Asie-Pacifique se développe à mesure que les nouveaux parcs d'appareils nécessitent un suivi structuré plus tôt dans leur cycle de vie, et pas seulement après que les actifs deviennent difficiles à gérer. L'Amérique du Sud, le Moyen-Orient et l'Afrique en sont à un stade plus précoce, bien que les normes opérationnelles des multinationales contribuent à créer une demande dans certains pays. Au fil du temps, ces régions devraient connaître une adoption plus large à mesure que la gouvernance du cycle de vie devient plus formelle et moins dépendante de la tenue manuelle des registres.

Paysage Concurrentiel

Le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique est modérément consolidé, avec un petit groupe de fournisseurs de plateformes occupant des positions solides grâce à des bases d'entreprises installées et une large couverture des flux de travail. Deux modèles façonnent la concurrence, l'un axé sur de grandes suites qui combinent la gestion des services, la sécurité et la visibilité des actifs, et l'autre centré sur des outils spécialisés avec une forte profondeur de découverte ou de cycle de vie. Sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique, cette division est importante car les acheteurs choisissent souvent entre la commodité d'une plateforme et l'adéquation d'un outil spécialisé. Le marché n'est pas entièrement fermé, car des espaces blancs subsistent dans les comptes du marché intermédiaire et dans les secteurs où les actifs de technologie opérationnelle nécessitent un traitement différent des parcs de terminaux standard. Cela laisse de la place pour que les fournisseurs généralistes et les fournisseurs spécialisés se développent.

ServiceNow a renforcé sa position après avoir finalisé l'acquisition d'Armis en mai 2026, ce qui a étendu la visibilité des actifs à travers les environnements informatiques, de technologie opérationnelle, d'IoT, de dispositifs médicaux et d'IA physique. Il a également finalisé l'acquisition de Veza en mars 2026, ajoutant la sécurité des identités et donnant à la plateforme plus large un lien plus étroit entre les actifs, l'accès et la gouvernance. Freshworks a étendu Freshservice avec une expérience de gestion des actifs informatiques remaniée qui intégrait la découverte et la cartographie des dépendances de Device42, améliorant la visibilité dans les environnements cloud, sur site et hybrides. Ces mouvements montrent comment le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique évolue vers des plateformes qui connectent l'intelligence des actifs avec les flux de travail de service et de gouvernance.

Les spécialistes restent pertinents sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique car de nombreux acheteurs souhaitent un déploiement plus rapide et une meilleure adéquation pour des problèmes d'actifs spécifiques. L'acquisition de Redjack par Lansweeper en juillet 2025 a étendu sa visibilité aux actifs non gérés et transitoires, permettant une intelligence plus complète dans les environnements à forte densité d'actifs. Ivanti a également introduit de nouvelles capacités basées sur l'IA sur la Plateforme Neurons en 2026, notamment une visibilité de découverte renforcée et un contexte de risque unifié, ce qui maintient les données d'actifs plus proches des opérations informatiques quotidiennes. Flexera a continué d'étendre l'ingestion de contrats, le contrôle des inventaires cloud et les fonctionnalités de surveillance dans ses versions ITAM 2026, soutenant les organisations cherchant une gouvernance plus stricte dans des parcs mixtes. Pris ensemble, ces mouvements suggèrent que le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique continuera d'équilibrer la consolidation au sommet avec des opportunités pratiques pour les fournisseurs qui réduisent l'effort de déploiement ou résolvent bien un problème plus étroit.

Leaders du Secteur des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique

ServiceNow, Inc.

Flexera Software LLC

Ivanti, Inc.

BMC Software, Inc.

USU Software AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : ServiceNow a finalisé l'acquisition d'Armis pour environ 7,75 milliards USD en espèces, intégrant la gestion de l'exposition aux cybermenaces basée sur l'IA d'Armis dans les environnements informatiques, de technologie opérationnelle, d'IoT, de dispositifs médicaux et d'IA physique dans sa plateforme de sécurité et de gestion des actifs ; la transaction représentait la plus grande acquisition de ServiceNow à ce jour et a étendu l'intelligence des actifs matériels aux environnements d'appareils opérationnels et industriels.

- Avril 2026 : Ivanti a dévoilé des capacités d'IA agentique et de gestion autonome des terminaux sur sa Plateforme Neurons, notamment une visibilité des actifs de nouvelle génération dans Ivanti Neurons for Discovery avec une gestion des licences intégrée et des informations unifiées sur les risques ; la version du deuxième trimestre 2026 a également introduit des capacités d'IA agentique dans Ivanti Neurons for ITSM, faisant progresser la gestion autonome des incidents vers un déploiement commercial.

- Mars 2026 : Freshworks a étendu Freshservice avec une expérience de gestion des actifs informatiques repensée le 31 mars 2026, intégrant nativement la découverte continue d'infrastructure et la cartographie des dépendances applicatives de Device42 dans la plateforme ; le lancement a fourni une visibilité continuellement mise à jour dans les environnements cloud, sur site et hybrides et a été immédiatement mis à disposition de tous les nouveaux clients Freshservice, avec une transition progressive pour les clients existants tout au long de 2026 et début 2027.

- Mars 2026 : ServiceNow a finalisé l'acquisition de Veza le 2 mars 2026, étendant la sécurité des identités à ses portefeuilles de sécurité et de risques et permettant une gouvernance des actifs de bout en bout fondée sur les principes du moindre privilège ; l'acquisition avait été initialement annoncée en décembre 2025 et positionne ServiceNow pour gouverner les identités des agents d'IA aux côtés des actifs matériels et logiciels.

Portée du Rapport Mondial sur le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique

Le marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique désigne les plateformes et services qui aident les organisations à gérer et optimiser stratégiquement le cycle de vie des actifs matériels informatiques. Ces solutions offrent des capacités telles que l'analyse du cycle de vie du matériel, la surveillance des performances des actifs, la planification des renouvellements et l'optimisation des remplacements, la gestion des achats et du redéploiement, l'optimisation des contrats de garantie et de support, et la gouvernance de la conformité. En intégrant l'intelligence dans la planification du cycle de renouvellement, ces plateformes permettent aux entreprises de réduire les coûts, de prolonger la durée de vie du matériel, de minimiser les temps d'arrêt et d'aligner les opérations informatiques sur les exigences de durabilité et de gouvernance.

Le rapport sur le marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique est segmenté par modèle de déploiement (cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), application (analyse du cycle de vie du matériel et gestion des performances des actifs, planification des renouvellements et optimisation des remplacements, optimisation des achats, du redéploiement et de la réaffectation, optimisation des contrats de garantie et de support, audit, conformité et gouvernance des actifs), utilisateur final (informatique et télécommunications, BFSI, fabrication industrielle, énergie et services publics, pétrole et gaz, commerce de détail et commerce électronique, construction et infrastructure, gouvernement et secteur public, et autres utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Analyse du Cycle de Vie du Matériel et Gestion des Performances des Actifs |

| Planification des Renouvellements et Optimisation des Remplacements |

| Optimisation des Achats, du Redéploiement et de la Réaffectation |

| Optimisation des Contrats de Garantie et de Support |

| Audit, Conformité et Gouvernance des Actifs |

| Informatique et Télécommunications |

| BFSI |

| Fabrication Industrielle |

| Énergie et Services Publics |

| Pétrole et Gaz |

| Commerce de Détail et Commerce Électronique |

| Construction et Infrastructure |

| Gouvernement et Secteur Public |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Modèle de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Application | Analyse du Cycle de Vie du Matériel et Gestion des Performances des Actifs | ||

| Planification des Renouvellements et Optimisation des Remplacements | |||

| Optimisation des Achats, du Redéploiement et de la Réaffectation | |||

| Optimisation des Contrats de Garantie et de Support | |||

| Audit, Conformité et Gouvernance des Actifs | |||

| Par Utilisateur Final | Informatique et Télécommunications | ||

| BFSI | |||

| Fabrication Industrielle | |||

| Énergie et Services Publics | |||

| Pétrole et Gaz | |||

| Commerce de Détail et Commerce Électronique | |||

| Construction et Infrastructure | |||

| Gouvernement et Secteur Public | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et prévisionnelle du Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique ?

Le Marché des Logiciels d'Optimisation du Cycle de Renouvellement du Matériel Informatique était évalué à 1,24 milliard USD en 2025, a atteint 1,43 milliard USD en 2026 et devrait atteindre 3,18 milliards USD d'ici 2031 à un CAGR de 17,33 %.

Quels sont les facteurs qui stimulent la demande de logiciels d'optimisation du cycle de renouvellement du matériel informatique ?

Les principaux facteurs de demande comprennent le report du remplacement des appareils de 2022 à 2024, l'échéance de fin de support de Windows 10, des attentes d'audit plus strictes et la nécessité de passer du suivi par tableur à une planification structurée du cycle de vie.

Quel modèle de déploiement domine dans cette catégorie de logiciels ?

Le déploiement basé sur le cloud a dominé avec une part de revenus de 65,74 % en 2025 car il offre un déploiement plus facile, des besoins d'infrastructure initiaux plus faibles et une meilleure visibilité sur les parcs d'appareils dispersés.

Quel segment de taille d'entreprise se développe le plus rapidement ?

Les petites et moyennes entreprises devraient enregistrer la croissance la plus rapide à un CAGR de 18,21 % jusqu'en 2031, la livraison en mode SaaS et une intégration plus simple réduisant les barrières à l'adoption.

Quel domaine d'application connaît la croissance la plus rapide dans les logiciels d'optimisation du cycle de renouvellement du matériel informatique ?

La planification des renouvellements et l'optimisation des remplacements devraient croître à un CAGR de 18,45 % jusqu'en 2031, car de plus en plus d'organisations cherchent à transformer les données d'inventaire en feuilles de route de remplacement et en décisions budgétaires.

Quelle région offre les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 18,34 % jusqu'en 2031, soutenue par la numérisation en cours, les investissements dans les centres de données et l'expansion des parcs informatiques des entreprises.

Dernière mise à jour de la page le: