ITハードウェアリフレッシュサイクル最適化ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

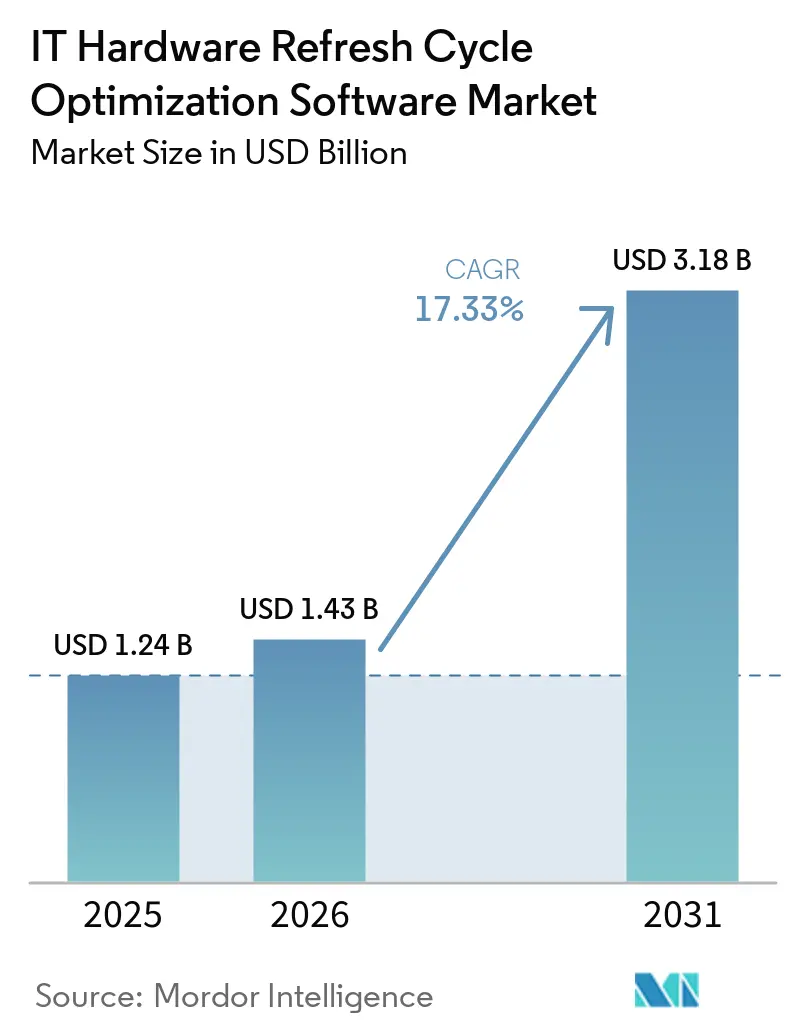

| 市場規模 (2026) | 1.43 十億米ドル |

| 市場規模 (2031) | 3.18 十億米ドル |

| 成長率 (2026 - 2031) | 17.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるITハードウェアリフレッシュサイクル最適化ソフトウェア市場分析

ITハードウェアリフレッシュサイクル最適化ソフトウェア市場規模は、2025年の12億4,000万米ドルおよび2026年の14億3,000万米ドルから、2031年までに31億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR17.33%を記録する見込みです。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場は、2022年から2024年にかけてのデバイス交換の遅延を背景に推移しており、多くの企業が老朽化したフリートと脆弱なアセット記録を抱える状況となっています。2025年のWindows 10サポート終了により、多くの組織がエンドポイントの準備状況を見直すことを余儀なくされ、スプレッドシートによるトラッキングの限界が露呈したことで、ライフサイクル計画および交換ガバナンスを中心に構築されたソフトウェアへの需要が高まりました。コンプライアンスへの圧力も、ハードウェアの廃棄およびリフレッシュ計画を正式な業務プロセスへと移行させており、特に明確なアセット追跡と優れた監査対応が求められる組織においてその傾向が顕著です。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場では、ベンダーが買収、ワークフロー統合、および強化されたディスカバリー機能を通じてオファリングを拡大する一方、中堅市場アカウントやレガシーツールがいまだにギャップを残す業界において、中小ベンダーが足がかりを見つけています。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場は、予算の繰り延べやシステム統合の問題による短期的な摩擦にも直面していますが、手動による実践とポリシー主導のライフサイクル管理との間のギャップが、2031年を通じて需要を支え続けています。

主要レポートのポイント

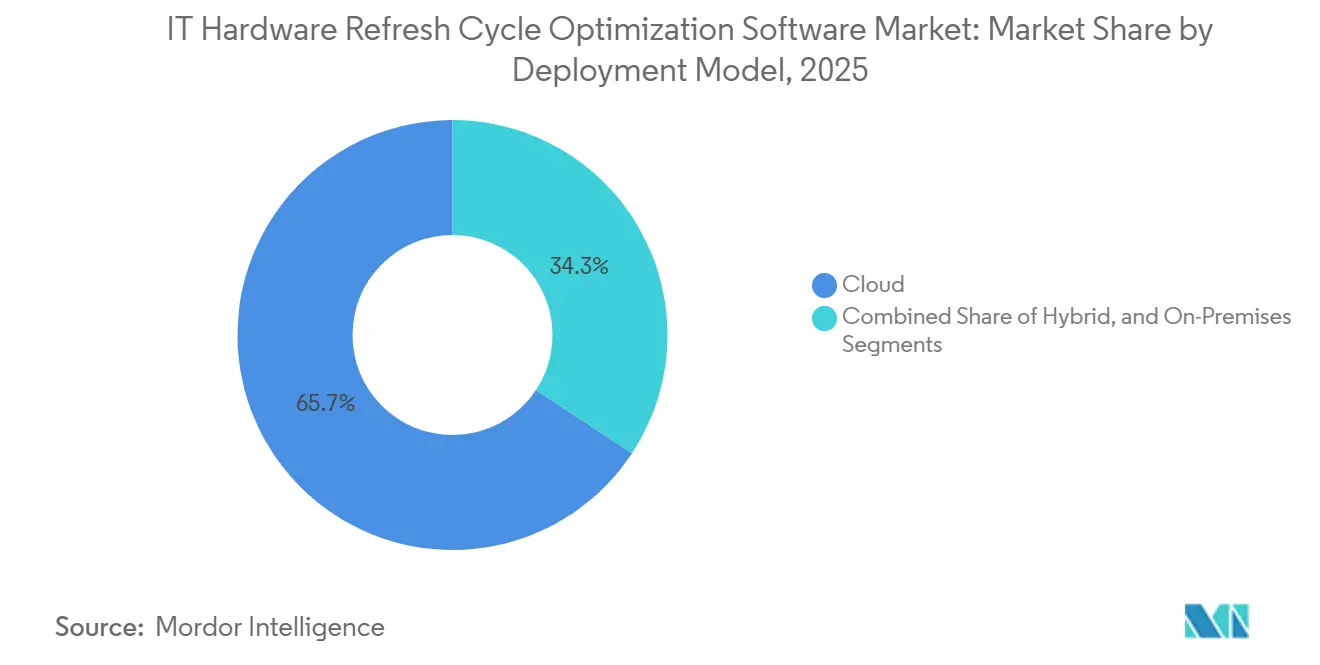

- 展開モデル別では、クラウドベースのプラットフォームが2025年のITハードウェアリフレッシュサイクル最適化ソフトウェア市場において収益シェア65.74%でリードし、ハイブリッド展開は2031年にかけてCAGR18.05%で拡大する見込みです。

- 企業規模別では、大企業が2025年のITハードウェアリフレッシュサイクル最適化ソフトウェア市場シェアの64.12%を占め、中小企業は2031年にかけて最高のCAGR18.21%を記録する見込みです。

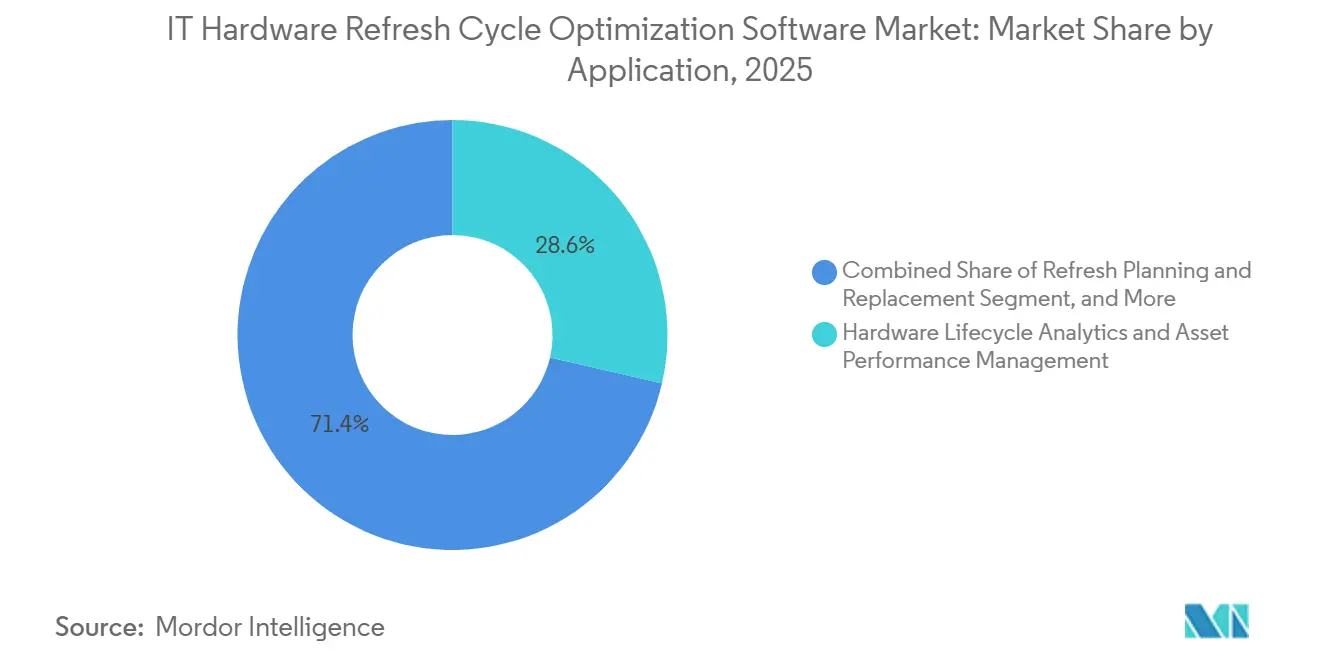

- アプリケーション別では、ハードウェアライフサイクル分析およびアセットパフォーマンス管理が2025年の市場シェアの28.63%を占め、リフレッシュ計画および交換最適化は2031年にかけてCAGR18.45%で成長する見込みです。

- エンドユーザー別では、ITおよび通信が2025年の収益の27.41%を占め、小売および電子商取引は2031年にかけてCAGR17.92%で拡大する見込みです。

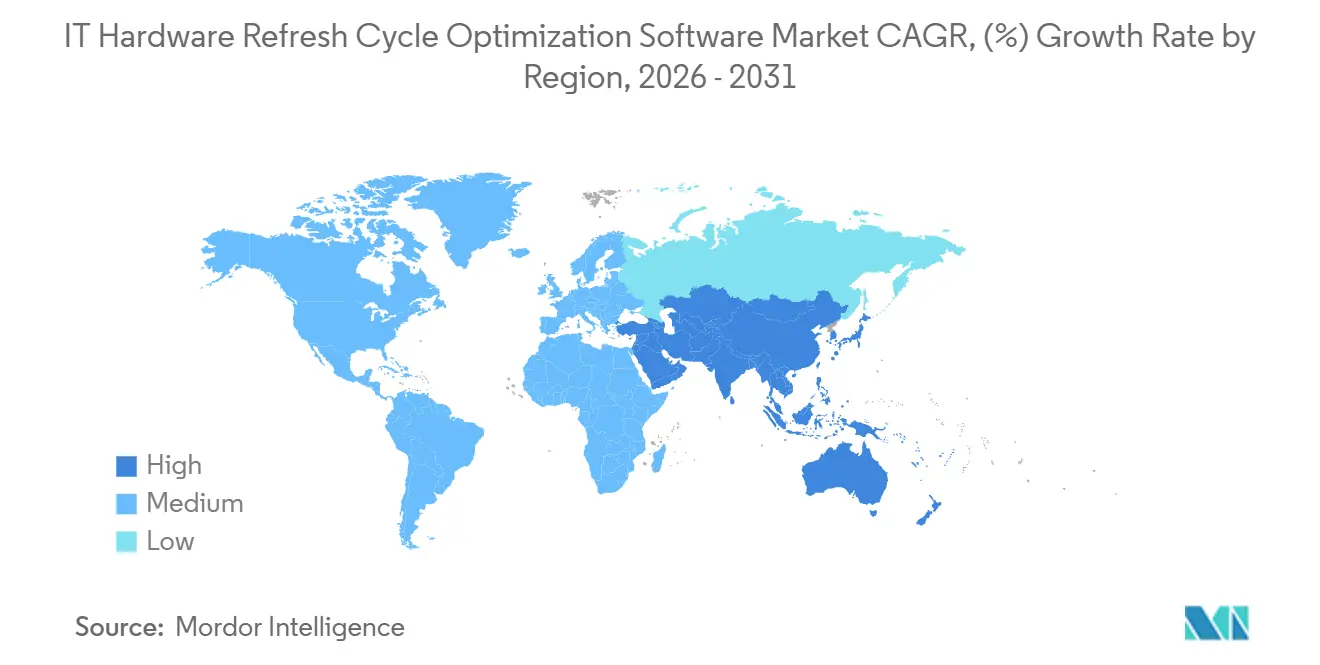

- 地域別では、欧州が2025年のITハードウェアリフレッシュサイクル最適化ソフトウェア市場において収益シェア34.56%でリードし、アジア太平洋地域は2031年にかけて最高のCAGR18.34%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルITハードウェアリフレッシュサイクル最適化ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業のハードウェアリフレッシュバックログ | +3.8% | 北米および欧州で強い圧力を伴うグローバル | 短期(2年以内) |

| WindowsおよびエンドポイントOSのサポート終了の波 | +3.2% | 北米、欧州、アジア太平洋地域が主導するグローバル | 短期(2年以内) |

| 予測的ライフサイクル最適化へのシフト | +2.9% | 北米および西欧での早期採用を伴うグローバル | 中期(2〜4年) |

| コンプライアンスギャップによる監査圧力 | +2.4% | 北米および欧州 | 中期(2〜4年) |

| AIベースの障害予測および交換タイミング | +1.8% | 北米およびアジア太平洋地域での早期採用を伴うグローバル | 中期(2〜4年) |

| サステナビリティに連動したアセット更新および電子廃棄物削減目標 | +1.2% | 欧州、より広いグローバルへの波及を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業のハードウェアリフレッシュバックログの拡大

2022年から2024年にかけてのハードウェア支出の繰り延べにより、多くの企業が通常より多くの寿命末期に近いデバイスを抱えることとなり、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場における持続的な需要プールが形成されました。[1]Microsoft サポート、「Windows 10 のサポートは2025年10月14日に終了しました」、Microsoft、support.microsoft.com 問題はデバイスの老朽化だけではなく、交換の遅延によってアセット記録も弱体化し、ITチームがまだ稼働中、修理可能、または再展開可能なものを把握することが困難になりました。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場では、ディスカバリーデータのクリーニング、デバイス状態の分類、およびより明確なルールによる交換タイミングのサポートができるソフトウェアへの関心が高まっています。その結果、散発的なリフレッシュプロジェクトから継続的なライフサイクル監視へのシフトが生じており、ベンダーは狭いツールではなく、より広範なプラットフォームを販売する余地が広がっています。このパターンにより、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場はハードウェア需要と同様に業務規律とも結びついています。

WindowsおよびエンドポイントOSのサポート終了の波

Microsoftは2025年10月14日にWindows 10のサポートを終了し、多くの組織がより体系的な方法で大規模なエンドポイント資産を見直すことを促しました。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場において、OSの期限が重要だったのは、企業がWindows 11に移行できるデバイスと交換が必要なデバイスを特定することを強いられたためです。その監査プロセスにより、シリアル番号の欠落、古いレコード、および管理されていないデバイスが明らかになることが多く、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場内でのディスカバリー、ライフサイクルスコアリング、および交換計画機能の価値が高まりました。Microsoftはまた、有料の延長セキュリティアップデートの提供も設定しており、変更を遅らせるコストを購入者がリフレッシュ計画ツールおよびデバイスアップグレードと比較しやすくなりました。Microsoft Office 2021およびLTSC 2021のサポートが2026年10月に終了する予定であることから、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場は、すでに進行中のフォローオンコンプライアンスサイクルから引き続き恩恵を受けています。

リアクティブな在庫管理から予測的ライフサイクル最適化へのシフト

ITハードウェアリフレッシュサイクル最適化ソフトウェア市場は、時間ベースの交換ルールから状態主導の意思決定への明確なシフトによっても形成されています。ISO/IEC TS 19770-10:2025は、複雑な環境におけるITアセット管理の実装に関する最新のガイダンスを組織に提供し、より規律ある反復可能なライフサイクル実践を支援しています。[2]ISO、「ISO/IEC TS 19770-10:2025、情報技術、ITアセット管理、第10部、ITAMの実装に関するガイダンス」、ISO、iso.org 企業がディスカバリーとレコードの精度を向上させるにつれて、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場はより関連性を増し、調達およびサポートチームが固定された交換間隔ではなく、使用状況、健全性、および依存関係データに基づいて行動できるようになります。これにより、アセットインテリジェンスと承認、再展開、廃棄に関するワークフローステップを組み合わせたプラットフォームの余地が生まれます。この移行は段階的ですが、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場に、年次予算サイクルだけでなく日常業務においてより強い役割を与えています。

ソフトウェアおよびハードウェアのコンプライアンスギャップによる監査圧力

コンプライアンスギャップは、多くの企業が依然として信頼性の高いアセットおよびロケーションインベントリを欠いているため、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場における需要の直接的なドライバーであり続けています。レガシーシステムとの統合の欠如は、ITアセット管理プログラムにとって依然として大きな障壁であり、混在環境での監査準備をより困難にしています。[3]Linh Hoang他、「ServiceNowによるITアセット管理の最適化、HAMおよびSAMへのデータ駆動型アプローチ」、World Journal of Advanced Engineering Technology and Sciences、wjaets.com 企業がハードウェア、ソフトウェア、および関連コントロールの正式なレビューを開始すると、重複レコード、文書化されていないエンドポイント、およびサービス管理と調達の間の弱いリンクが見つかることが多くあります。これにより、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場は、レコード品質の向上、ポリシー施行のサポート、およびリフレッシュと廃棄ワークフロー全体でより明確な管理の連鎖を維持するための実践的な手段となっています。組織がハードウェアガバナンスをバックオフィスの作業としてではなく、文書化されたコントロールプロセスとして扱うようになるにつれて、同様の圧力が持続する可能性が高いです。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ITSM、EAM、および調達スタック全体の統合の複雑さ | -2.1% | レガシースタックを持つ大企業で最も強いグローバル | 中期(2〜4年) |

| アセットディスカバリーおよび利用記録におけるデータ品質のギャップ | -1.6% | 中堅市場および分散環境でより大きな影響を持つグローバル | 短期(2年以内) |

| 中堅市場および公共部門の購入者における予算の繰り延べ | -1.2% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| ポリシー導の交換決定への抵抗 | -0.8% | アセットの使用期間がより長く延長される地域で最も強いグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ITSM、EAM、および調達スタック全体の統合の複雑さ

ITハードウェアリフレッシュサイクル最適化ソフトウェア市場は依然として重大な障壁に直面しています。それは、レガシーサービスツール、調達モジュール、および個別のアセットデータベースを組み合わせた複雑なシステム環境です。組織の70%がレガシーITSMシステムとの相互運用性を主な実装障壁として挙げており、この問題がいかに一般的であるかを示しています。実際には、ディスカバリーデータ、契約データ、およびサービスレコードが一致しない場合、より良いリフレッシュ計画を望む購入者でさえ動きが遅くなる可能性があります。したがって、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場は、強力なコネクターを提供し、混在環境へのよりクリーンな経路を提供できるベンダーを優遇します。これらの接続の展開が容易になるまで、実装の労力が大規模アカウントでの一部の購入を遅らせ続けるでしょう。

アセットディスカバリーおよび利用記録におけるデータ品質のギャップ

データ品質は、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場における採用のもう一つの障壁であり、アセット記録の不備が自動化された推奨への信頼を損なっています。ゴーストアセット、非アクティブなデバイス、および欠落した利用フィールドは、ソースデータが不完全な場合、それ以外では有能なプラットフォームを信頼性が低いように見せる可能性があります。この問題は、デバイスが頻繁に移動し、ローカルの記録管理が一貫していない分散型組織で最も顕著です。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場では、オンボーディング中にレコードを修正できるベンダーが、最初からクリーンなデータを期待するベンダーよりも有利な立場にあります。ライフサイクル計画の価値はそれが依存する情報の品質に依存するため、より良いベースラインディスカバリーは依然として重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドがリード、ハイブリッドが複雑な環境で台頭

クラウドベースの展開は2025年の収益の65.74%を占め、このモデルをITハードウェアリフレッシュサイクル最適化ソフトウェア市場の中心に位置づけています。このリードは、より容易な展開、低い初期インフラコスト、および単一の環境から分散した労働力全体のデバイス資産を監視する能力から生まれました。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場では、クラウド提供により、スプレッドシートによるトラッキングや孤立したツールでは十分な可視性が得られなくなった購入者がより迅速に移行できるようになりました。このセグメントは、ハイブリッドワークを拡大し、複数の場所にわたるアセットの単一ビューを必要とする組織にとって特に関連性が高いままでした。

ハイブリッド展開は2031年にかけてCAGR18.05%で成長する見込みであり、レガシーインフラがまだ重要な場所でより速く動くオプションとなっています。ISO/IEC TS 19770-10:2025は混在環境全体での構造化されたITAM実装をサポートしており、これはクラウド分析とローカルディスカバリーおよびコントロールを組み合わせたハイブリッドアーキテクチャの魅力と一致しています。多くの大規模購入者は、コントロール、セキュリティ、または居住ニーズのためにいくつかのディスカバリーまたはレコードシステムをオンプレミスに保ちながら、クラウドサイドの計画ツールを望んでいます。これにより、特に完全な移行が不必要な混乱を招く場合に、ハイブリッドはITハードウェアリフレッシュサイクル最適化ソフトウェア市場における実践的な中間点となっています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:大企業が規模を保持、中小企業がより速く拡大

大企業は2025年のITハードウェアリフレッシュサイクル最適化ソフトウェア市場シェアの64.12%を獲得し、アセット資産の深さとマルチリージョンガバナンスのより大きな必要性を反映しています。これらの購入者は通常、より成熟したサービス管理環境を持っており、歴史的にライフサイクル最適化ソフトウェアの早期採用者となっています。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場では、大規模アカウントもディスカバリー、サービスレコード、および承認ワークフローを接続する統合プラットフォームを好む傾向があります。その規模はベンダーに大きな契約価値をもたらしますが、統合の深さとプロセスの適合性に関する期待も高まります。

中小企業は2031年にかけてCAGR18.21%で成長すると予測されており、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場においてアクセス障壁が低下し始めていることを示しています。SaaS提供と簡素化されたオンボーディングにより、小規模企業が大規模な内部ITAMチームを構築することなく、構造化されたリフレッシュ計画を採用することが容易になりました。Freshworksはまた、組み込みのディスカバリーと依存関係マッピングを備えたFreshserviceを拡張しており、小規模組織が最初に必要とすることが多い、よりシンプルで広範な可視性をサポートしています。その結果、ITハードウェアリフレッシュサイクル最適化ソフトウェア産業は、かつて手動リスト、ローカルスプレッドシート、またはアドホックな交換決定に頼っていた購入者にも開かれています。[4]Freshworks Inc.、「盲目的な運用を止める、Freshservice ITアセット管理」、Freshworks、freshworks.com

アプリケーション別:分析がリード、交換計画が最速で成長

ハードウェアライフサイクル分析およびアセットパフォーマンス管理は2025年の市場シェアの28.63%を占め、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場において最大のアプリケーション領域となっています。このセグメントがリードしたのは、後続のほとんどの決定が、アクティブなデバイス全体の健全性、経年、サポート状況、および総所有コストの使用可能なビューを持つことに依存しているためです。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場では、分析がリフレッシュタイミング、再展開、保証管理、および監査対応の基盤として機能します。そのレコード基盤がなければ、他のモジュールを自信を持って使用することが難しくなります。

リフレッシュ計画および交換最適化は2031年にかけてCAGR18.45%で成長すると予測されており、購入者がインベントリデータを行動に変えるソフトウェアをますます求めていることを示しています。MicrosoftのWindows 10サポート終了期限と関連するアップデートサイクルにより、エンドポイントが多い組織では交換準備が引き続き注目されています。同時に、2025年1月1日から発効したバーゼル条約の電子廃棄物改正により、より明確な寿命末期の取り扱いと国境を越えた廃棄コントロールの必要性が強化されました。交換タイミングと廃棄規律のこの組み合わせにより、このアプリケーション領域はITハードウェアリフレッシュサイクル最適化ソフトウェア市場内でより速く動き続けています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ITおよび通信がペースを設定、小売および電子商取引が台頭

ITおよび通信は2025年に収益シェア27.41%を保持し、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場において最大のポジションをセグメントに与えています。このセクターは通常、大規模なエンドポイント、ネットワーク、およびサーバー資産を管理しているため、他のほとんどのエンドユーザーよりも早く正式なライフサイクルガバナンスを実装する傾向があります。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場は、したがってITおよび通信を統合の深さとアセットの可視性がすでにより発展しているリファレンスセグメントとして扱ってきました。BFSIも重要であり続けています。なぜなら、そのセグメントの企業は、アセットガバナンスがより広いコントロール要件の一部となる場合に迅速に動くことが多いためです。

小売および電子商取引は、より広い店舗ネットワーク、販売時点管理デバイスのより大きな採用、およびOSとインフラの継続的な近代化に支えられ、2031年にかけてCAGR17.92%で拡大する見込みです。多数の分散したアセットを管理する必要性により、小売業者が中央チームと店舗レベルのハードウェア決定を結びつけるにつれて、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場はより強い役割を果たします。統合されたアセットおよびインシデントエクスペリエンスへの移行を含む、ITAMおよびサービス運用への継続的な投資は、シンプルなワークフロー主導のツールが急速に動く商業ユーザーに魅力的である理由を示しています。時間の経過とともに、これはITハードウェアリフレッシュサイクル最適化ソフトウェア市場内の小売と、より確立されたユーザーグループとの間の成熟度ギャップの一部を縮小するのに役立つはずです。

地域分析

欧州は2025年に34.56%のシェアを保持し、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場において最大の地域となっています。この地域の需要基盤は、規制された業務環境全体でアセット、修理オプション、および廃棄ステップの文書化されたビューを必要とする組織によって支えられています。欧州連合の修理する権利指令は、加盟国が2026年7月31日までに規則を国内法に採用することを要求しており、ハードウェアプログラム内での修理対交換の決定の関連性を拡大しています。2025年1月1日から発効したバーゼル約の電子廃棄物改正は、管理された寿命末期の取り扱いと国境を越えた中古機器の移動のより明確な管理にさらなる重みを加えています。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場では、これらの政策条件がハードウェアリフレッシュが文書化の品質とアセット管理規律にますます結びついているため、欧州を最前線に保つのに役立っています。

北米は、多くの大企業がすでに成熟したサービスおよびアセット管理プログラムを運営しているため、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場において2番目に大きな地域であり続けました。Windows 10のサポート終了期限は大規模なエンドポイント資産に明確な影響を与え、多くの購入者にとって構造化されたインベントリレビューと交換計画をより緊急なものにしました。この地域はまた、確立された企業アカウントにより広範なサービス、セキュリティ、およびアセットワークフローを販売する主要なプラットフォームベンダーの存在からも恩恵を受けています。この組み合わせにより、北米はITハードウェアリフレッシュサイクル最適化ソフトウェア市場の製品方向性と収益基盤に密接に結びついています。

アジア太平洋地域は2031年にかけてCAGR18.34%で成長する見込みであり、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場において最も成長の速い地域ブロックとなっています。この地域の成長は、継続的なデジタル化、データセンターの構築、および製造シフトとローカルインフラプログラムに関連する新たな企業投資によって支えられています。アジア太平洋地域のITハードウェアリフレッシュサイクル最適化ソフトウェア市場は、新しいデバイス資産がアセットの管理が困難になった後だけでなく、ライフサイクルの早い段階で構造化されたトラッキングを必要とするにつれて成長しています。南米、中東、アフリカは依然として初期段階にありますが、多国籍の業務標準が特定の国での需要創出を支援しています。時間の経過とともに、ライフサイクルガバナンスがより正式になり、手動の記録管理への依存が少なくなるにつれて、これらの地域ではより広い採用が見られるはずです。

競合環境

ITハードウェアリフレッシュサイクル最適化ソフトウェア市場は適度に集中しており、少数のプラットフォームベンダーが確立された企業基盤と広範なワークフローカバレッジを通じて強いポジションを保持しています。競争を形成する2つのモデルがあります。一つはサービス管理、セキュリティ、およびアセットの可視性を組み合わせた大規模スイートに焦点を当てたもの、もう一つは強力なディスカバリーまたはライフサイクルの深さを持つ専門ツールを中心としたものです。ITハードウェアリフレッシュサイクル最適化ソフトウェア市場では、購入者がプラットフォームの利便性と専門家の適合性の間で選択することが多いため、この分割が重要です。市場は完全に閉鎖されているわけではなく、中堅市場アカウントや、運用技術アセットが標準的なエンドポイントフリートとは異なる扱いを必要とするセクターにホワイトスペースが残っています。これにより、広範なベンダーと専門ベンダーの両方が成長する余地があります。

ServiceNowは2026年5月にArmisの買収を完了した後、ポジションを強化し、IT、OT、IoT、医療機器、および物理AI環境全体でアセットの可視性を拡大しました。また、2026年3月にVezaの買収を完了し、アイデンティティセキュリティを追加し、より広範なプラットフォームにアセット、アクセス、およびガバナンスの間のより緊密なリンクを与えました。FreshworksはFreshserviceを拡張し、Device42のディスカバリーと依存関係マッピングを組み込んだ再設計されたITアセット管理エクスペリエンスを提供し、クラウド、オンプレミス、およびハイブリッド環境全体の可視性を向上させました。これらの動きは、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場がアセットインテリジェンスをサービスおよびガバナンスワークフローと接続するプラットフォームへとシフトしていることを示しています。

専門家はITハードウェアリフレッシュサイクル最適化ソフトウェア市場において依然として関連性があります。なぜなら、多くの購入者がより速い展開と特定のアセット問題に対するより明確な適合性を求めているためです。Lansweeperの2025年7月のRedjack買収により、管理されていないアセットおよび一時的なアセットへの可視性が拡大し、アセットが多い環境でより完全なインテリジェンスが可能になりました。Ivantiはまた、2026年にNeuronsプラットフォーム全体で新しいAI駆動の機能を導入し、強化されたディスカバリーの可視性と統合されたリスクコンテキストを含み、アセットデータを日常のIT運用に近づけています。Flexeraは2026年のITAMリリース全体で契約の取り込み、クラウドインベントリコントロール、および監視機能の拡大を続け、混在した資産全体でより厳格なガバナンスを求める組織をサポートしています。これらの動きを総合すると、ITハードウェアリフレッシュサイクル最適化ソフトウェア市場は、展開の労力を削減するか、より狭い問題をうまく解決するベンダーにとっての実践的な機会とともに、トップでの統合のバランスを取り続けることが示唆されます。

ITハードウェアリフレッシュサイクル最適化ソフトウェア産業リーダー

ServiceNow, Inc.

Flexera Software LLC

Ivanti, Inc.

BMC Software, Inc.

USU Software AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:ServiceNowはArmisの買収を約77億5,000万米ドルの現金で完了し、ArmisのAI搭載サイバーエクスポージャー管理をIT、OT、IoT、医療機器、および物理AI全体にわたってセキュリティおよびアセット管理プラットフォームに統合しました。この取引はServiceNowにとって最大の買収を表し、ハードウェアアセットインテリジェンスを運用および産業デバイス環境に拡大しました。

- 2026年4月:Ivantiは、Ivanti Neurons for Discoveryにおける次世代アセットの可視性(組み込みのライセンス管理と統合されたリスクインサイトを含む)を含む、Neuronsプラットフォーム全体でエージェンティックAI機能と自律型エンドポイント管理(AEM)を発表しました。2026年第2四半期のリリースでは、Ivanti Neurons for ITSMにエージェンティックAI機能も導入され、自律型インシデント処理が商業展開に進みました。

- 2026年3月:Freshworksは2026年3月31日にFreshserviceを再設計されたITアセット管理エクスペリエンスで拡張し、Device42の継続的なインフラディスカバリーとアプリケーション依存関係マッピングをプラットフォームにネイティブに組み込みました。このローンチにより、クラウド、オンプレミス、およびハイブリッド環境全体で継続的に更新された可視性が提供され、すべての新しいFreshserviceの顧客にすぐに利用可能となり、既存の顧客には2026年から2027年初頭にかけて段階的な移行が行われました。

- 2026年3月:ServiceNowは2026年3月2日にVezaの買収を完了し、アイデンティティセキュリティをセキュリティおよびリスクポートフォリオに拡張し、最小権限の原則に基づいたエンドツーエンドのアセットガバナンスを可能にしました。この買収は2025年12月に最初に発表され、ServiceNowがハードウェアおよびソフトウェアアセットと並んでAIエージェントのアイデンティティを管理できるよう位置づけています。

グローバルITハードウェアリフレッシュサイクル最適化ソフトウェア市場レポートの範囲

ITハードウェアリフレッシュサイクル最適化ソフトウェア市場とは、組織がITハードウェアアセットのライフサイクルを戦略的に管理および最適化するのを支援するプラットフォームおよびサービスを指します。これらのソリューションは、ハードウェアライフサイクル分析、アセットパフォーマンス監視、リフレッシュ計画および交換最適化、調達および再展開管理、保証およびサポート契約最適化、ならびにコンプライアンスガバナンスなどの機能を提供します。リフレッシュサイクル計画にインテリジェンスを組み込むことで、これらのプラットフォームは企業がコストを削減し、ハードウェアの寿命を延ばし、ダウンタイムを最小化し、ITオペレーションをサステナビリティおよびガバナンス要件に合わせることを可能にします。

ITハードウェアリフレッシュサイクル最適化ソフトウェア市場レポートは、展開モデル(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、アプリケーション(ハードウェアライフサイクル分析およびアセットパフォーマンス管理、リフレッシュ計画および交換最適化、調達・再展開・再配分最適化、保証およびサポート契約最適化、監査・コンプライアンス・アセットガバナンス)、エンドユーザー(ITおよび通信、BFSI、産業製造、エネルギーおよびユーティリティ、石油・ガス、小売および電子商取引、建設およびインフラ、政府および公共部門、その他のエンドユーザー)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| ハードウェアライフサイクル分析およびアセットパフォーマンス管理 |

| リフレッシュ計画および交換最適化 |

| 調達・再展開・再配分最適化 |

| 保証およびサポート契約最適化 |

| 監査・コンプライアンス・アセットガバナンス |

| ITおよび通信 |

| BFSI |

| 産業製造 |

| エネルギーおよびユーティリティ |

| 石油・ガス |

| 小売および電子商取引 |

| 建設およびインフラ |

| 政府および公共部門 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーション別 | ハードウェアライフサイクル分析およびアセットパフォーマンス管理 | ||

| リフレッシュ計画および交換最適化 | |||

| 調達・再展開・再配分最適化 | |||

| 保証およびサポート契約最適化 | |||

| 監査・コンプライアンス・アセットガバナンス | |||

| エンドユーザー別 | ITおよび通信 | ||

| BFSI | |||

| 産業製造 | |||

| エネルギーおよびユーティリティ | |||

| 石油・ガス | |||

| 小売および電子商取引 | |||

| 建設およびインフラ | |||

| 政府および公共部門 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ITハードウェアリフレッシュサイクル最適化ソフトウェア市場の現在および予測規模はどのくらいですか?

ITハードウェアリフレッシュサイクル最適化ソフトウェア市場は2025年に12億4,000万米ドルと評価され、2026年に14億3,000万米ドルに達し、CAGRが17.33%で2031年までに31億8,000万米ドルに達すると予測されています。

ITハードウェアリフレッシュサイクル最適化ソフトウェアへの需要を牽引しているものは何ですか?

主な需要要因には、2022年から2024年にかけてのデバイス交換の遅延、Windows 10のサポート終了期限、より厳格な監査への期待、およびスプレッドシートによるトラッキングから構造化されたライフサイクル計画への移行の必要性が含まれます。

このソフトウェアカテゴリでリードしている展開モデルはどれですか?

クラウドベースの展開は2025年に収益シェア65.74%でリードしました。これは、より容易な展開、低い初期インフラニーズ、および分散したデバイス資産全体でのより良い可視性を提供するためです。

最も速く拡大している企業規模セグメントはどれですか?

中小企業は、SaaS提供とよりシンプルなオンボーディングが採用障壁を低下させるにつれて、2031年にかけてCAGR18.21%で最速の成長を記録すると予測されています。

ITハードウェアリフレッシュサイクル最適化ソフトウェアで最も速く成長しているアプリケーション領域はどれですか?

リフレッシュ計画および交換最適化は、より多くの組織がインベントリデータを交換ロードマップと予算決定に変えようとするにつれて、2031年にかけてCAGR18.45%で成長すると予測されています。

2031年にかけて最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域は、継続的なデジタル化、データセンター投資、および拡大する企業IT資産に支えられ、2031年にかけてCAGR18.34%で最速の成長を記録すると予測されています。

最終更新日: