Marktgröße und Marktanteil für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

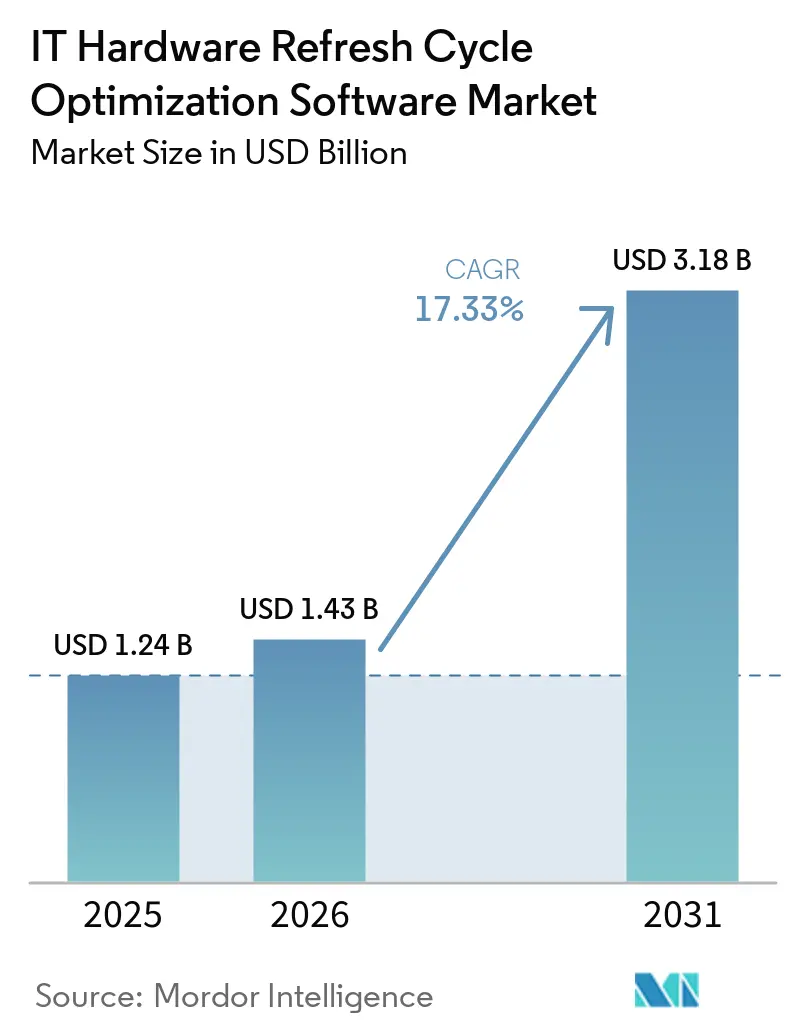

| Marktgröße (2026) | 1.43 Milliarden US-Dollar |

| Marktgröße (2031) | 3.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware von Mordor Intelligence

Die Marktgröße für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware wird voraussichtlich von 1,24 Milliarden USD im Jahr 2025 und 1,43 Milliarden USD im Jahr 2026 auf 3,18 Milliarden USD bis 2031 anwachsen, was einer CAGR von 17,33 % zwischen 2026 und 2031 entspricht. Der Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware entwickelt sich auf der Grundlage verzögerter Geräteerneuerungen im Zeitraum 2022 bis 2024, die viele Unternehmen mit veralteten Gerätebeständen und schwachen Asset-Aufzeichnungen zurückließen. Das Ende des Windows-10-Supports im Jahr 2025 veranlasste viele Organisationen, die Endpunkt-Bereitschaft zu überprüfen, und legte die Grenzen der tabellenkalkulationsgestützten Nachverfolgung offen, was die Nachfrage nach Software für Lebenszyklusplanung und Erneuerungssteuerung steigerte. Der Compliance-Druck hat die Hardware-Entsorgung und Erneuerungsplanung ebenfalls in formale Betriebsprozesse überführt, insbesondere in Organisationen, die einen klaren Asset-Nachweis und eine bessere Prüfungsbereitschaft benötigen. Im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware erweitern Anbieter ihr Angebot durch Akquisitionen, Workflow-Integration und verbesserte Discovery-Funktionen, während kleinere Anbieter im mittleren Marktsegment und in Branchen, in denen Legacy-Tools noch Lücken hinterlassen, Fuß fassen. Der Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware sieht sich kurzfristig auch mit Reibungsverlusten durch Budgetverschiebungen und Systemintegrationsherausforderungen konfrontiert, doch die Lücke zwischen manueller Praxis und richtliniengesteuertem Lebenszyklusmanagement unterstützt die Nachfrage bis 2031 weiterhin.

Wichtigste Erkenntnisse des Berichts

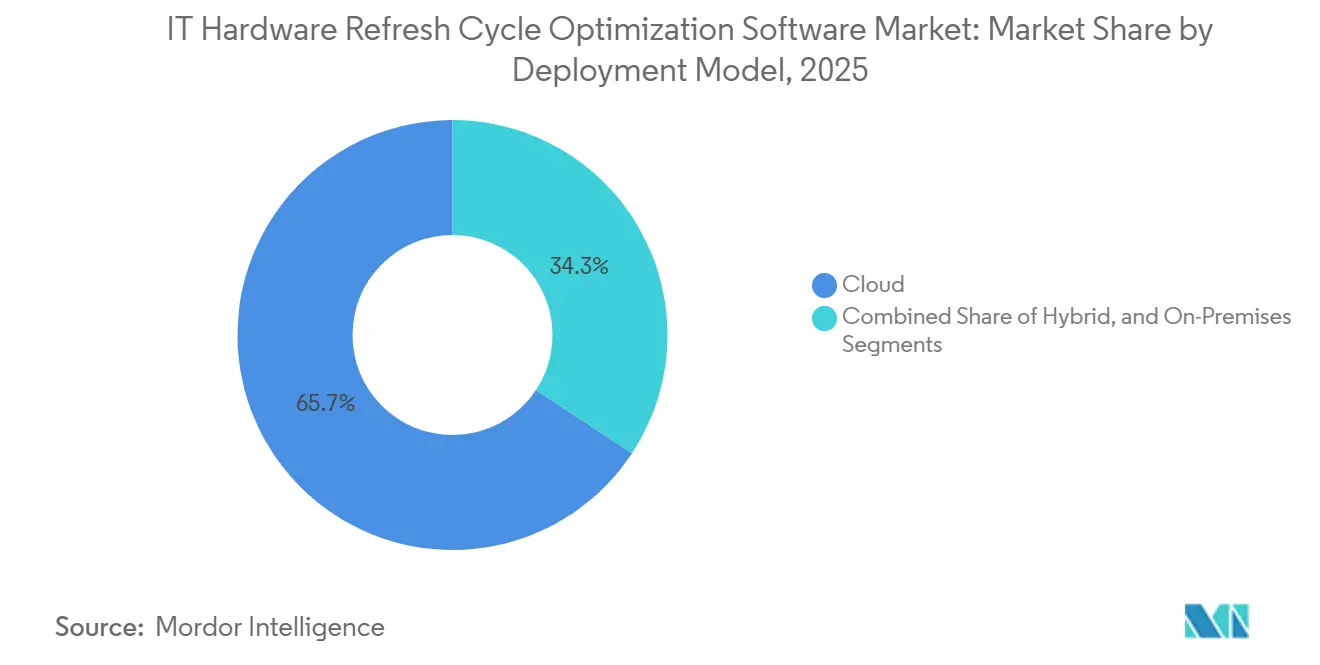

- Nach Bereitstellungsmodell führten cloudbasierte Plattformen mit einem Umsatzanteil von 65,74 % im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware im Jahr 2025, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 64,12 % im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware, während kleine und mittlere Unternehmen die höchste prognostizierte CAGR von 18,21 % bis 2031 verzeichneten.

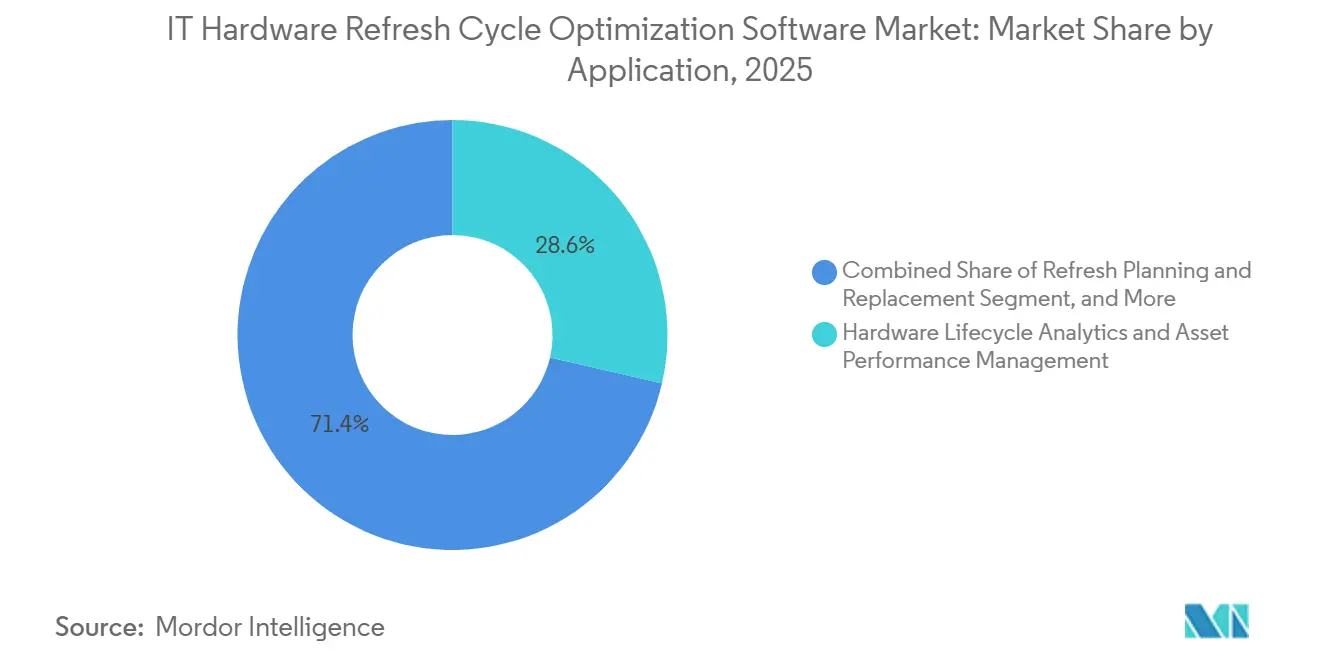

- Nach Anwendung entfielen auf Hardware-Lebenszyklus-Analyse und Asset-Performance-Management im Jahr 2025 28,63 % des Marktanteils, während Erneuerungsplanung und Ersatzoptimierung bis 2031 voraussichtlich mit einer CAGR von 18,45 % wachsen werden.

- Nach Endnutzer entfielen auf IT und Telekommunikation im Jahr 2025 27,41 % des Umsatzes, während Einzelhandel und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 17,92 % wachsen werden.

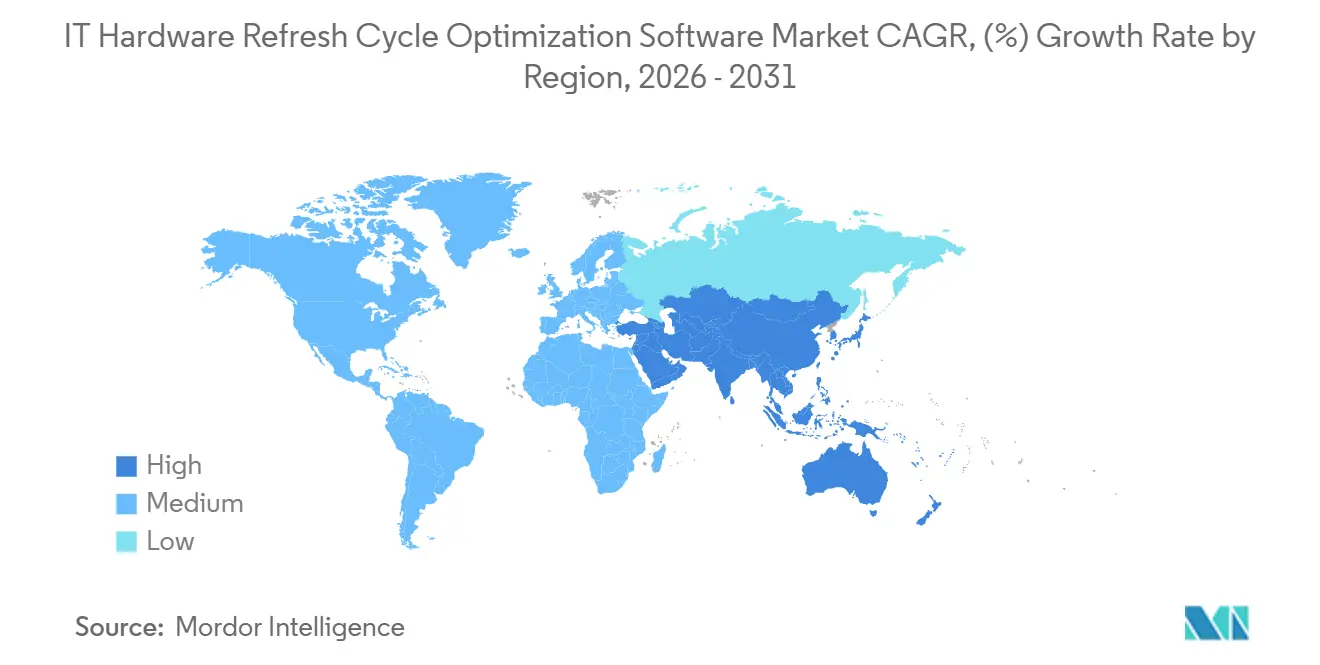

- Nach Geografie führte Europa mit einem Umsatzanteil von 34,56 % im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware im Jahr 2025, während der asiatisch-pazifische Raum die höchste prognostizierte CAGR von 18,34 % bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückstau bei der Erneuerung von Unternehmenshardware | +3.8% | Global, mit starkem Druck in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wellen zum Ende des Supports für Windows und Endpunkt-Betriebssysteme | +3.2% | Global, angeführt von Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wechsel zur prädiktiven Lebenszyklusoptimierung | +2.9% | Global, mit früher Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Prüfungsdruck durch Compliance-Lücken | +2.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-basierte Fehlervorhersage und Ersatzzeitplanung | +1.8% | Global, mit früher Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgebundene Asset-Erneuerung und Ziele zur Reduzierung von Elektroschrott | +1.2% | Europa, mit weiterer globaler Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Rückstaus bei der Erneuerung von Unternehmenshardware

Aufgeschobene Hardwareausgaben von 2022 bis 2024 hinterließen bei vielen Unternehmen eine größer als übliche Anzahl von Geräten, die sich dem Ende ihrer Lebensdauer näherten, und schufen damit einen dauerhaften Nachfragepool für den Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware.[1]Microsoft Support, „Der Support für Windows 10 wurde am 14. Oktober 2025 eingestellt,” Microsoft, support.microsoft.com Das Problem liegt nicht nur im Alter der Geräte; verzögerte Ersetzungen schwächten auch die Asset-Aufzeichnungen und erschwerten es IT-Teams zu wissen, was noch aktiv, reparierbar oder für den Wiedereinsatz bereit war. Im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware hat dies das Interesse an Software geweckt, die Discovery-Daten bereinigen, den Gerätezustand klassifizieren und die Ersatzzeitplanung mit klareren Regeln unterstützen kann. Das Ergebnis ist ein Wandel weg von gelegentlichen Erneuerungsprojekten hin zu einer kontinuierlichen Lebenszyklusüberwachung, was Anbietern mehr Spielraum gibt, breitere Plattformen statt enger Tools zu verkaufen. Dieses Muster hält den Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware ebenso sehr an die betriebliche Disziplin wie an die Hardwarenachfrage gebunden.

Wellen zum Ende des Supports für Windows und Endpunkt-Betriebssysteme

Microsoft beendete den Support für Windows 10 am 14. Oktober 2025 und veranlasste viele Organisationen, ihre großen Endpunkt-Bestände auf strukturiertere Weise zu überprüfen. Im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware war die Betriebssystem-Frist bedeutsam, weil sie Unternehmen zwang, Geräte zu identifizieren, die auf Windows 11 migriert werden konnten, und solche, die ersetzt werden mussten. Dieser Prüfungsprozess deckte häufig fehlende Seriennummern, veraltete Aufzeichnungen und nicht verwaltete Geräte auf und steigerte damit den Wert von Discovery-, Lebenszyklus-Scoring- und Ersatzplanungsfunktionen im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware. Microsoft legte auch einen kostenpflichtigen Pfad für erweiterte Sicherheitsupdates fest, der es Käufern erleichterte, die Kosten einer verzögerten Umstellung mit Erneuerungsplanungstools und Geräte-Upgrades zu vergleichen. Da der Support für Microsoft Office 2021 und LTSC 2021 im Oktober 2026 auslaufen soll, profitiert der Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware weiterhin von einem bereits laufenden Folge-Compliance-Zyklus.

Wechsel von reaktiver Bestandsverwaltung zur prädiktiven Lebenszyklusoptimierung

Der Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware wird auch durch einen klaren Wandel weg von zeitbasierten Ersatzregeln hin zu zustandsgesteuerter Entscheidungsfindung geprägt. ISO/IEC TS 19770-10:2025 lieferte Organisationen aktualisierte Leitlinien für die Implementierung von IT-Asset-Management in komplexen Umgebungen und unterstützt diszipliniertere, wiederholbare Lebenszyklusverfahren.[2]ISO, „ISO/IEC TS 19770-10:2025, Informationstechnologie, IT-Asset-Management, Teil 10, Leitfaden zur Implementierung von ITAM,” ISO, iso.org Da Unternehmen die Discovery- und Aufzeichnungsgenauigkeit verbessern, wird der Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware relevanter, da Beschaffungs- und Supportteams auf der Grundlage von Nutzungs-, Zustands- und Abhängigkeitsdaten statt fester Ersatzintervalle handeln können. Dies schafft Raum für Plattformen, die Asset-Intelligenz mit Workflow-Schritten rund um Genehmigungen, Wiedereinsatz und Außerbetriebnahme verbinden. Der Wandel vollzieht sich schrittweise, gibt dem Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware jedoch eine stärkere Rolle im Tagesgeschäft und nicht nur während jährlicher Budgetzyklen.

Prüfungsdruck durch Software- und Hardware-Compliance-Lücken

Compliance-Lücken bleiben ein direkter Nachfragetreiber im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware, da vielen Unternehmen noch immer ein zuverlässiges Asset- und Standortinventar fehlt. Die mangelnde Integration mit Legacy-Systemen bleibt eine wesentliche Hürde für IT-Asset-Management-Programme und erschwert die Prüfungsvorbereitung in gemischten Umgebungen.[3]Linh Hoang et al., „Optimierung des IT-Asset-Managements mit ServiceNow, ein datengesteuerter Ansatz für HAM und SAM,” World Journal of Advanced Engineering Technology and Sciences, wjaets.com Wenn Unternehmen formale Überprüfungen von Hardware, Software und zugehörigen Kontrollen beginnen, finden sie häufig doppelte Einträge, nicht dokumentierte Endpunkte und schwache Verbindungen zwischen Service-Management und Beschaffung. Das macht den Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware zu einem praktischen Mittel zur Verbesserung der Aufzeichnungsqualität, zur Unterstützung der Richtliniendurchsetzung und zur Aufrechterhaltung einer klareren Verwahrkette über Erneuerungs- und Entsorgungsworkflows hinweg. Derselbe Druck wird voraussichtlich anhalten, da Organisationen die Hardware-Governance weniger als Back-Office-Aufgabe und mehr als dokumentierten Kontrollprozess behandeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität über ITSM-, EAM- und Beschaffungs-Stacks hinweg | -2.1% | Global, am stärksten in Großunternehmen mit Legacy-Stacks | Mittelfristig (2–4 Jahre) |

| Datenlücken bei der Asset-Discovery und Nutzungsaufzeichnungen | -1.6% | Global, mit stärkerer Auswirkung in mittleren Marktsegmenten und verteilten Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Budgetverschiebungen bei Käufern im mittleren Marktsegment und im öffentlichen Sektor | -1.2% | Nordamerika, Europa und der asiatisch-pazifische Raum | Kurzfristig (≤ 2 Jahre) |

| Widerstand gegen richtliniengesteuerte Ersatzentscheidungen | -0.8% | Global, am stärksten dort, wo die Lebensdauer von Assets über längere Zeiträume verlängert wird | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität über ITSM-, EAM- und Beschaffungs-Stacks hinweg

Der Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware sieht sich weiterhin mit einer erheblichen Barriere konfrontiert: komplexen Systemumgebungen, die Legacy-Service-Tools, Beschaffungsmodule und separate Asset-Datenbanken kombinieren. Siebzig Prozent der Organisationen nennen die Interoperabilität mit Legacy-ITSM-Systemen als die wichtigste Implementierungsbarriere, was unterstreicht, wie verbreitet dieses Problem nach wie vor ist. In der Praxis bedeutet das, dass selbst Käufer, die eine bessere Erneuerungsplanung wünschen, möglicherweise langsam vorgehen, wenn Discovery-Daten, Vertragsdaten und Service-Aufzeichnungen nicht übereinstimmen. Der Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware begünstigt daher Anbieter, die starke Konnektoren und einen klareren Weg in gemischte Umgebungen bieten können. Bis diese Verbindungen einfacher bereitzustellen sind, wird der Implementierungsaufwand einige Käufe in Großkonten weiterhin verlangsamen.

Datenlücken bei der Asset-Discovery und Nutzungsaufzeichnungen

Die Datenqualität ist eine weitere Adoptionsbarriere im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware, da schlechte Asset-Aufzeichnungen das Vertrauen in automatisierte Empfehlungen untergraben. Geisterassets, inaktive Geräte und fehlende Nutzungsfelder können eine ansonsten leistungsfähige Plattform unzuverlässig erscheinen lassen, wenn die Quelldaten unvollständig sind. Dieses Problem ist am deutlichsten in verteilten Organisationen sichtbar, in denen Geräte häufig bewegt werden und die lokale Aufzeichnungsführung inkonsistent ist. Im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware sind Anbieter, die Aufzeichnungen während des Onboardings bereinigen können, besser positioniert als Anbieter, die von Anfang an saubere Daten erwarten. Eine bessere Basis-Discovery bleibt wichtig, da der Wert der Lebenszyklusplanung von der Qualität der zugrunde liegenden Informationen abhängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud führt, Hybrid gewinnt in komplexen Umgebungen

Die cloudbasierte Bereitstellung machte im Jahr 2025 65,74 % des Umsatzes aus und hielt dieses Modell im Mittelpunkt des Marktes für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware. Dieser Vorsprung resultierte aus einer einfacheren Einführung, niedrigeren anfänglichen Infrastrukturkosten und der Möglichkeit, Gerätebestände über verteilte Belegschaften hinweg aus einer einzigen Umgebung zu überwachen. Im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware half die Cloud-Bereitstellung Käufern auch, schneller zu handeln, wenn die Tabellenkalkulationsnachverfolgung oder isolierte Tools keine ausreichende Transparenz mehr boten. Das Segment blieb besonders relevant für Organisationen, die hybrides Arbeiten ausgeweitet hatten und eine einheitliche Ansicht der Assets über mehrere Standorte hinweg benötigten.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen und ist damit die schneller wachsende Option dort, wo Legacy-Infrastruktur noch eine Rolle spielt. ISO/IEC TS 19770-10:2025 unterstützt eine strukturierte ITAM-Implementierung in gemischten Umgebungen, was mit dem Reiz hybrider Architekturen übereinstimmt, die Cloud-Analysen mit lokaler Discovery und Kontrolle kombinieren. Viele Großkäufer wünschen cloudseitige Planungstools, während sie einige Discovery- oder Aufzeichnungssysteme aus Kontroll-, Sicherheits- oder Residenzgründen lokal halten. Das macht Hybrid zu einem praktischen Mittelweg im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware, insbesondere dort, wo eine vollständige Migration unnötige Störungen verursachen würde.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Großunternehmen halten die Skalierung, KMU wachsen schneller

Großunternehmen erfassten im Jahr 2025 64,12 % des Marktanteils für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware, was die Tiefe ihrer Asset-Bestände und den größeren Bedarf an regionenübergreifender Governance widerspiegelt. Diese Käufer verfügen in der Regel über ausgereiftere Service-Management-Umgebungen, was sie historisch gesehen zu frühen Anwendern von Lebenszyklusoptimierungssoftware gemacht hat. Im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware bevorzugen Großkonten auch integrierte Plattformen, die Discovery, Service-Aufzeichnungen und Genehmigungsworkflows verbinden. Ihre Größe verschafft Anbietern größere Vertragswerte, erhöht aber auch die Erwartungen an Integrationstiefe und Prozesspassung.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 18,21 % wachsen, was darauf hindeutet, dass die Zugangshürden im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware zu sinken beginnen. SaaS-Bereitstellung und vereinfachtes Onboarding haben es kleineren Unternehmen erleichtert, eine strukturierte Erneuerungsplanung einzuführen, ohne ein großes internes ITAM-Team aufzubauen. Freshworks hat Freshservice auch um eingebettete Discovery und Abhängigkeitsmapping erweitert, was die Art von einfacherer, breiterer Transparenz unterstützt, die kleinere Organisationen oft zuerst benötigen. Infolgedessen öffnet sich die Branche für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware für Käufer, die früher auf manuelle Listen, lokale Tabellenkalkulationen oder Ad-hoc-Ersatzentscheidungen angewiesen waren.[4]Freshworks Inc., „Hören Sie auf, im Dunkeln zu tappen, Freshservice IT-Asset-Management,” Freshworks, freshworks.com

Nach Anwendung: Analyse führt, Ersatzplanung wächst am schnellsten

Hardware-Lebenszyklus-Analyse und Asset-Performance-Management machten im Jahr 2025 28,63 % des Marktanteils aus und sind damit der größte Anwendungsbereich im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware. Das Segment führte, weil die meisten späteren Entscheidungen davon abhängen, eine nutzbare Übersicht über Zustand, Alter, Supportstatus und Gesamtbetriebskosten der aktiven Geräte zu haben. Im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware dient die Analyse als Grundlage für Erneuerungszeitplanung, Wiedereinsatz, Garantiemanagement und Prüfungsbereitschaft. Ohne diese Aufzeichnungsgrundlage sind andere Module schwerer mit Zuversicht zu nutzen.

Erneuerungsplanung und Ersatzoptimierung wird bis 2031 voraussichtlich mit einer CAGR von 18,45 % wachsen, was zeigt, dass Käufer zunehmend Software wünschen, die Discovery-Daten in Maßnahmen umwandelt. Microsofts Frist zum Ende des Windows-10-Supports und der damit verbundene Update-Zyklus haben die Ersatzbereitschaft für endpunktintensive Organisationen im Fokus gehalten. Gleichzeitig stärkten die Änderungen des Basler Übereinkommens zu Elektroschrott, die ab dem 1. Januar 2025 in Kraft traten, die Notwendigkeit einer klareren Handhabung am Ende der Lebensdauer und klarerer grenzüberschreitender Entsorgungskontrollen. Diese Kombination aus Ersatzzeitplanung und Entsorgungsdisziplin hält diesen Anwendungsbereich im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware schneller wachsend.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: IT und Telekommunikation gibt das Tempo vor, Einzelhandel und E-Commerce holen auf

IT und Telekommunikation hielten im Jahr 2025 einen Umsatzanteil von 27,41 % und hatten damit die größte Position im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware. Dieser Sektor verwaltet typischerweise große Endpunkt-, Netzwerk- und Server-Bestände und implementiert daher in der Regel früher als die meisten anderen Endnutzer eine formale Lebenszyklus-Governance. Der Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware hat IT und Telekommunikation daher als Referenzsegment behandelt, in dem Integrationstiefe und Asset-Transparenz bereits weiter entwickelt sind. BFSI bleibt ebenfalls wichtig, da Unternehmen in diesem Segment häufig schnell handeln, wenn Asset-Governance Teil umfassenderer Kontrollanforderungen wird.

Einzelhandel und E-Commerce werden bis 2031 voraussichtlich mit einer CAGR von 17,92 % wachsen, unterstützt durch breitere Filialnetze, eine stärkere Einführung von Point-of-Sale-Geräten und die laufende Modernisierung von Betriebssystemen und Infrastruktur. Die Notwendigkeit, eine große Anzahl verteilter Assets zu verwalten, gibt dem Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware eine stärkere Rolle, da Einzelhändler zentrale Teams mit hardwarebezogenen Entscheidungen auf Filialebene verbinden. Kontinuierliche Investitionen in ITAM und Service-Betrieb, einschließlich des Übergangs zu einer einheitlichen Asset- und Incident-Erfahrung, zeigen, warum einfachere workflow-gesteuerte Tools für schnell agierende kommerzielle Nutzer attraktiv sein können. Im Laufe der Zeit sollte dies dazu beitragen, einen Teil des Reifegradgefälles zwischen dem Einzelhandel und den etablierteren Nutzergruppen im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware zu schließen.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 34,56 % und war damit die größte Region im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware. Die Nachfragebasis der Region wird von Organisationen getragen, die eine dokumentierte Übersicht über Assets, Reparaturoptionen und Entsorgungsschritte in regulierten Betriebsumgebungen benötigen. Die Richtlinie der Europäischen Union zum Recht auf Reparatur verpflichtet die Mitgliedstaaten, die Regeln bis zum 31. Juli 2026 in nationales Recht umzusetzen, und verlängert damit die Relevanz von Reparatur-versus-Ersatz-Entscheidungen innerhalb von Hardwareprogrammen. Die Änderungen des Basler Übereinkommens zu Elektroschrott, die ab dem 1. Januar 2025 in Kraft traten, verleihen der kontrollierten Handhabung am Ende der Lebensdauer und der klareren Bewegung von gebrauchten Geräten über Grenzen hinweg zusätzliches Gewicht. Im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware helfen diese politischen Rahmenbedingungen dabei, Europa an der Spitze zu halten, da die Hardware-Erneuerung zunehmend mit Dokumentationsqualität und Asset-Management-Disziplin verknüpft ist.

Nordamerika blieb die zweitgrößte Region im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware, da viele Großunternehmen dort bereits ausgereifte Service- und Asset-Management-Programme betreiben. Die Frist zum Ende des Windows-10-Supports hatte eine klare Auswirkung auf große Endpunkt-Bestände und machte eine strukturierte Bestandsüberprüfung und Ersatzplanung für viele Käufer dringlicher. Die Region profitiert auch von der Präsenz großer Plattformanbieter, die umfassendere Service-, Sicherheits- und Asset-Workflows in etablierte Unternehmenskonten verkaufen. Diese Kombination hält Nordamerika eng mit der Produktausrichtung und der Umsatzbasis des Marktes für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware verbunden.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 18,34 % wachsen und ist damit der am schnellsten wachsende regionale Block im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware. Das Wachstum in der Region wird durch laufende Digitalisierung, den Ausbau von Rechenzentren und neue Unternehmensinvestitionen im Zusammenhang mit Fertigungsverlagerungen und lokalen Infrastrukturprogrammen unterstützt. Der Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware im asiatisch-pazifischen Raum wächst, da neue Gerätebestände eine strukturierte Nachverfolgung früher in ihrem Lebenszyklus erfordern, nicht erst nachdem Assets schwer zu verwalten sind. Südamerika, der Nahe Osten und Afrika befinden sich noch in einem früheren Stadium, obwohl multinationale Betriebsstandards dazu beitragen, in ausgewählten Ländern Nachfrage zu schaffen. Im Laufe der Zeit sollten diese Regionen eine breitere Einführung erleben, da die Lebenszyklus-Governance formaler wird und weniger auf manuelle Aufzeichnungsführung angewiesen ist.

Wettbewerbslandschaft

Der Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware ist mäßig konsolidiert, wobei eine kleine Gruppe von Plattformanbietern durch installierte Unternehmensbasen und breite Workflow-Abdeckung starke Positionen hält. Zwei Modelle prägen den Wettbewerb: eines konzentriert sich auf große Suiten, die Service-Management, Sicherheit und Asset-Transparenz kombinieren, und ein anderes auf Spezialtools mit starker Discovery- oder Lebenszyklustiefe. Im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware ist diese Aufteilung bedeutsam, da Käufer häufig zwischen Plattformkomfort und Spezialpassung wählen. Der Markt ist nicht vollständig geschlossen, da im mittleren Marktsegment und in Sektoren, in denen Betriebstechnologie-Assets eine andere Behandlung als Standard-Endpunkt-Flotten erfordern, noch Lücken bestehen. Das lässt sowohl breiten Anbietern als auch fokussierten Anbietern Raum zum Wachsen.

ServiceNow stärkte seine Position nach dem Abschluss der Armis-Akquisition im Mai 2026, die die Asset-Transparenz über IT-, OT-, IoT-, Medizingeräte- und physische KI-Umgebungen hinweg erweiterte. Das Unternehmen schloss auch die Veza-Akquisition im März 2026 ab und fügte Identitätssicherheit hinzu, was der breiteren Plattform eine engere Verbindung zwischen Assets, Zugang und Governance verschaffte. Freshworks erweiterte Freshservice um eine überarbeitete IT-Asset-Management-Erfahrung, die Device42-Discovery und Abhängigkeitsmapping einbettete und die Transparenz über Cloud-, On-Premise- und Hybridumgebungen verbesserte. Diese Schritte zeigen, wie sich der Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware hin zu Plattformen verschiebt, die Asset-Intelligenz mit Service- und Governance-Workflows verbinden.

Spezialisten bleiben im Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware relevant, da viele Käufer eine schnellere Bereitstellung und eine klarere Passform für spezifische Asset-Probleme wünschen. Lansweepers Akquisition von Redjack im Juli 2025 erweiterte die Transparenz auf nicht verwaltete und transiente Assets und ermöglichte eine vollständigere Intelligenz in asset-intensiven Umgebungen. Ivanti führte 2026 auch neue KI-gesteuerte Funktionen auf der Neurons-Plattform ein, darunter verbesserte Discovery-Transparenz und einheitlichen Risikokontext, was Asset-Daten näher an den täglichen IT-Betrieb bringt. Flexera erweiterte in seinen ITAM-Versionen 2026 kontinuierlich die Vertragserfassung, Cloud-Inventarkontrolle und Überwachungsfunktionen und unterstützt damit Organisationen, die eine engere Governance über gemischte Bestände anstreben. Zusammengenommen deuten diese Schritte darauf hin, dass der Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware weiterhin Konsolidierung an der Spitze mit praktischen Möglichkeiten für Anbieter ausbalancieren wird, die den Bereitstellungsaufwand reduzieren oder ein engeres Problem gut lösen.

Branchenführer im Bereich IT-Hardware-Aktualisierungszyklus-Optimierungssoftware

ServiceNow, Inc.

Flexera Software LLC

Ivanti, Inc.

BMC Software, Inc.

USU Software AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: ServiceNow schloss die Akquisition von Armis für rund 7,75 Milliarden USD in bar ab und integrierte das KI-gestützte Cyber-Exposure-Management von Armis über IT-, OT-, IoT-, Medizingeräte- und physische KI-Umgebungen in seine Sicherheits- und Asset-Management-Plattform; die Transaktion stellte die bislang größte Akquisition von ServiceNow dar und erweiterte die Hardware-Asset-Intelligenz auf operative und industrielle Geräteumgebungen.

- April 2026: Ivanti stellte agentische KI-Funktionen und autonomes Endpunkt-Management über seine Neurons-Plattform vor, einschließlich der nächsten Generation der Asset-Transparenz in Ivanti Neurons for Discovery mit eingebettetem Lizenzmanagement und einheitlichen Risikoerkenntnissen; die Veröffentlichung für das zweite Quartal 2026 führte auch agentische KI-Funktionen in Ivanti Neurons for ITSM ein und brachte die autonome Incident-Bearbeitung in den kommerziellen Einsatz.

- März 2026: Freshworks erweiterte Freshservice am 31. März 2026 um eine neu gestaltete IT-Asset-Management-Erfahrung, indem Device42s kontinuierliche Infrastruktur-Discovery und Anwendungsabhängigkeitsmapping nativ in die Plattform eingebettet wurden; die Einführung bot kontinuierlich aktualisierte Transparenz über Cloud-, On-Premise- und Hybridumgebungen und wurde sofort für alle neuen Freshservice-Kunden verfügbar gemacht, mit einem schrittweisen Übergang für bestehende Kunden bis 2026 und Anfang 2027.

- März 2026: ServiceNow schloss am 2. März 2026 die Akquisition von Veza ab und erweiterte die Identitätssicherheit in seinen Sicherheits- und Risikobereich, was eine durchgängige Asset-Governance auf der Grundlage des Prinzips der minimalen Rechtevergabe ermöglicht; die Akquisition wurde ursprünglich im Dezember 2025 angekündigt und positioniert ServiceNow dazu, KI-Agenten-Identitäten neben Hardware- und Software-Assets zu verwalten.

Umfang des globalen Berichts über den Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware

Der Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware bezieht sich auf Plattformen und Dienste, die Organisationen dabei helfen, den Lebenszyklus von IT-Hardware-Assets strategisch zu verwalten und zu optimieren. Diese Lösungen bieten Funktionen wie Hardware-Lebenszyklus-Analyse, Asset-Performance-Überwachung, Erneuerungsplanung und Ersatzoptimierung, Beschaffungs- und Wiedereinsatzmanagement, Garantie- und Supportvertragsoptimierung sowie Compliance-Governance. Durch die Einbettung von Intelligenz in die Erneuerungszyklusplanung ermöglichen diese Plattformen Unternehmen, Kosten zu senken, die Hardware-Lebensdauer zu verlängern, Ausfallzeiten zu minimieren und den IT-Betrieb an Nachhaltigkeits- und Governance-Anforderungen auszurichten.

Der Bericht über den Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware ist segmentiert nach Bereitstellungsmodell (Cloud, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Hardware-Lebenszyklus-Analyse und Asset-Performance-Management, Erneuerungsplanung und Ersatzoptimierung, Beschaffungs-, Wiedereinsatz- und Umverteilungsoptimierung, Garantie- und Supportvertragsoptimierung, Prüfungs-, Compliance- und Asset-Governance), Endnutzer (IT und Telekommunikation, BFSI, Industrielle Fertigung, Energie und Versorgungsunternehmen, Öl und Gas, Einzelhandel und E-Commerce, Bau und Infrastruktur, Regierung und öffentlicher Sektor sowie weitere Endnutzer) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Hardware-Lebenszyklus-Analyse und Asset-Performance-Management |

| Erneuerungsplanung und Ersatzoptimierung |

| Beschaffungs-, Wiedereinsatz- und Umverteilungsoptimierung |

| Garantie- und Supportvertragsoptimierung |

| Prüfungs-, Compliance- und Asset-Governance |

| IT und Telekommunikation |

| BFSI |

| Industrielle Fertigung |

| Energie und Versorgungsunternehmen |

| Öl und Gas |

| Einzelhandel und E-Commerce |

| Bau und Infrastruktur |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Anwendung | Hardware-Lebenszyklus-Analyse und Asset-Performance-Management | ||

| Erneuerungsplanung und Ersatzoptimierung | |||

| Beschaffungs-, Wiedereinsatz- und Umverteilungsoptimierung | |||

| Garantie- und Supportvertragsoptimierung | |||

| Prüfungs-, Compliance- und Asset-Governance | |||

| Nach Endnutzer | IT und Telekommunikation | ||

| BFSI | |||

| Industrielle Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Öl und Gas | |||

| Einzelhandel und E-Commerce | |||

| Bau und Infrastruktur | |||

| Regierung und öffentlicher Sektor | |||

| Weitere Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware?

Der Markt für IT-Hardware-Aktualisierungszyklus-Optimierungssoftware wurde im Jahr 2025 auf 1,24 Milliarden USD bewertet, erreichte im Jahr 2026 1,43 Milliarden USD und wird bis 2031 voraussichtlich 3,18 Milliarden USD bei einer CAGR von 17,33 % erreichen.

Was treibt die Nachfrage nach IT-Hardware-Aktualisierungszyklus-Optimierungssoftware an?

Zu den wichtigsten Nachfragefaktoren gehören verzögerte Geräteerneuerungen von 2022 bis 2024, die Frist zum Ende des Windows-10-Supports, strengere Prüfungserwartungen und die Notwendigkeit, von der Tabellenkalkulationsnachverfolgung zur strukturierten Lebenszyklusplanung überzugehen.

Welches Bereitstellungsmodell führt in dieser Softwarekategorie?

Die cloudbasierte Bereitstellung führte im Jahr 2025 mit einem Umsatzanteil von 65,74 %, da sie eine einfachere Einführung, niedrigere anfängliche Infrastrukturanforderungen und eine bessere Transparenz über verteilte Gerätebestände bietet.

Welches Unternehmensgrößensegment wächst am schnellsten?

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 18,21 % verzeichnen, da SaaS-Bereitstellung und einfacheres Onboarding die Adoptionshürden senken.

Welcher Anwendungsbereich wächst am schnellsten bei der IT-Hardware-Aktualisierungszyklus-Optimierungssoftware?

Erneuerungsplanung und Ersatzoptimierung wird bis 2031 voraussichtlich mit einer CAGR von 18,45 % wachsen, da immer mehr Organisationen versuchen, Inventardaten in Ersatz-Roadmaps und Budgetentscheidungen umzuwandeln.

Welche Region bietet den stärksten Wachstumsausblick bis 2031?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 18,34 % verzeichnen, unterstützt durch laufende Digitalisierung, Rechenzentrum-Investitionen und wachsende Unternehmens-IT-Bestände.

Seite zuletzt aktualisiert am: