Tamaño y Participación del Mercado de Semiconductores Discretos de TI y Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

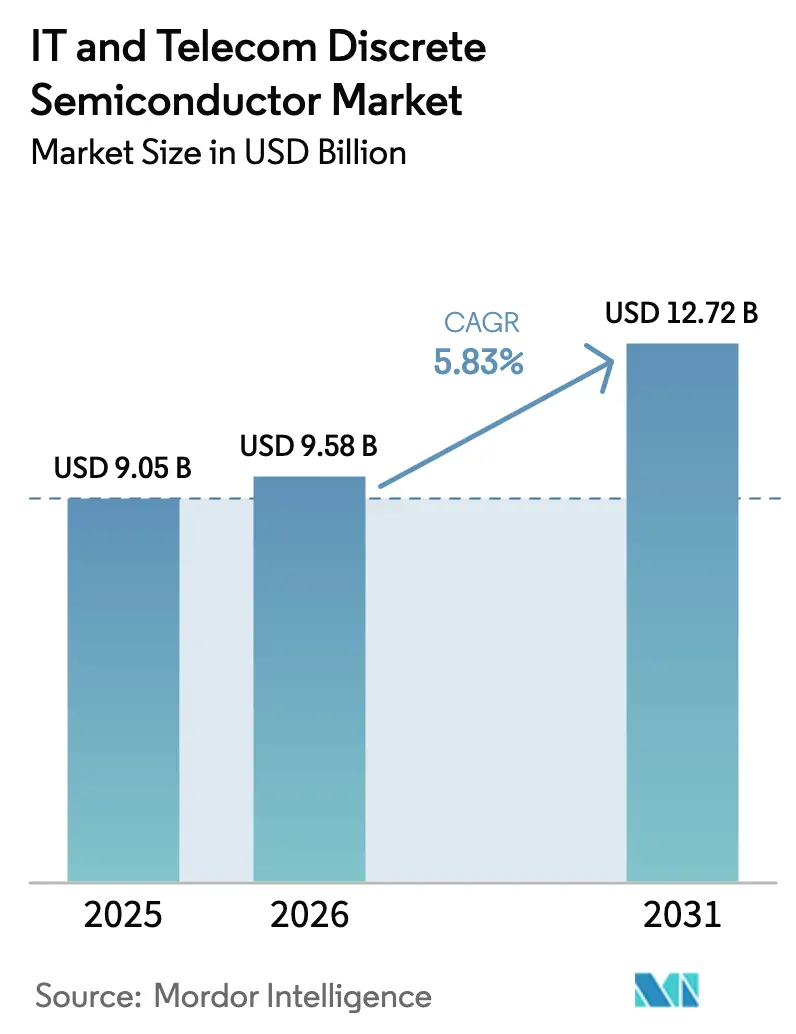

| Tamaño del Mercado (2026) | 9.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

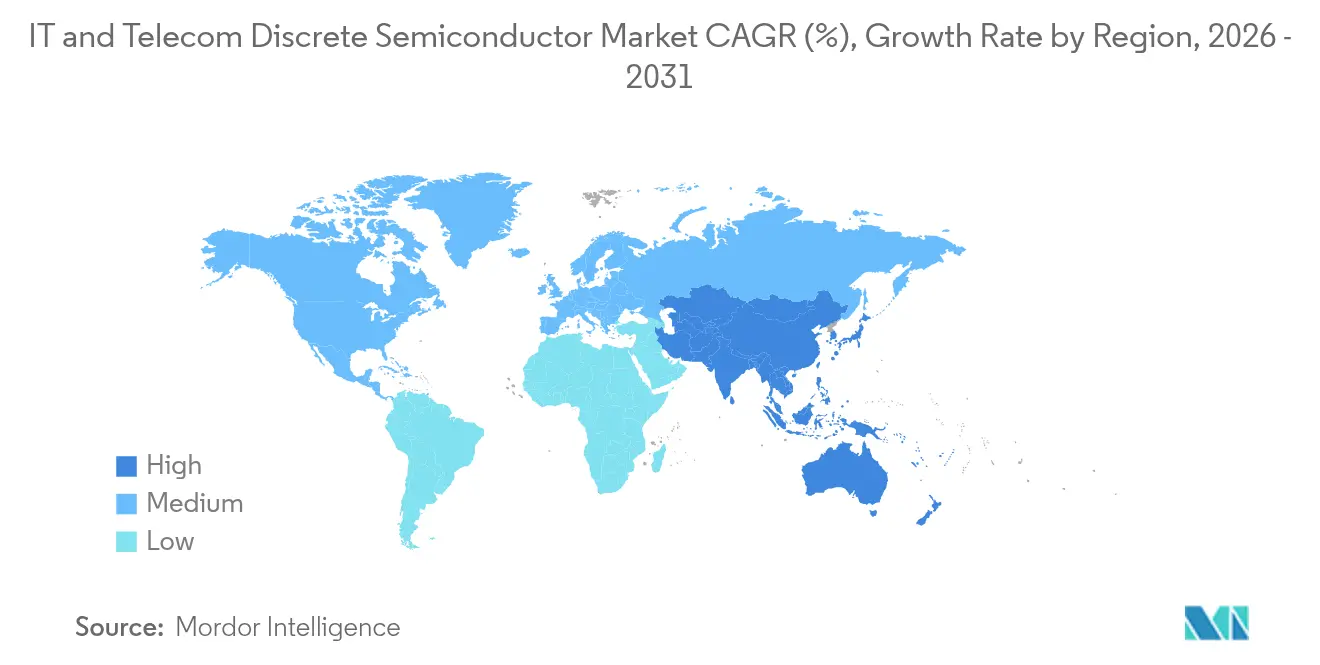

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores Discretos de TI y Telecomunicaciones por Mordor Intelligence

Se espera que el tamaño del mercado de Semiconductores Discretos de TI y Telecomunicaciones crezca de 9,05 mil millones de USD en 2025 a 9,58 mil millones de USD en 2026 y se prevé que alcance los 12,72 mil millones de USD en 2031 a una CAGR del 5,83% durante 2026-2031. Una base de demanda resiliente, la continua densificación de redes 5G y el sostenido gasto de capital en actualizaciones de potencia para centros de datos de hiperescala sustentaron estas perspectivas a pesar de la volatilidad en la cadena de suministro. La adopción de semiconductores de banda ancha elevó los precios de venta promedio y creó nuevas oportunidades de mercado en infraestructura de alta tensión, mientras que los crecientes mandatos de eficiencia energética influyeron en los criterios de compra hacia dispositivos de SiC y GaN. Las estrategias de fabricación localizada en Asia-Pacífico amortiguaron los controles de exportación geopolíticos y ayudaron a las empresas a acortar los tiempos de ciclo. Simultáneamente, los avances en empaquetado, como las opciones a escala de chip y a nivel de oblea, respaldaron los módulos frontales de RF ultracompactos para teléfonos inteligentes y radios de pequeñas celdas. En conjunto, estas fuerzas establecieron una trayectoria de crecimiento equilibrada para el mercado de Semiconductores Discretos de TI y Telecomunicaciones.

Conclusiones Clave del Informe

- Por tipo de producto, los transistores de potencia lideraron con el 60,80% de la participación del mercado de Semiconductores Discretos de TI y Telecomunicaciones en 2025 y registraron una perspectiva de CAGR del 9,65% hasta 2031.

- Por material, el silicio mantuvo una participación de ingresos del 81,90% en 2025, mientras que se proyecta que el SiC se expanda a una CAGR del 23,1% hasta 2031.

- Por clasificación de potencia, los dispositivos de media tensión representaron el 45,90% del tamaño del mercado de Semiconductores Discretos de TI y Telecomunicaciones en 2025, mientras que se prevé que los componentes de alta tensión crezcan un 10,8% anual hasta 2031.

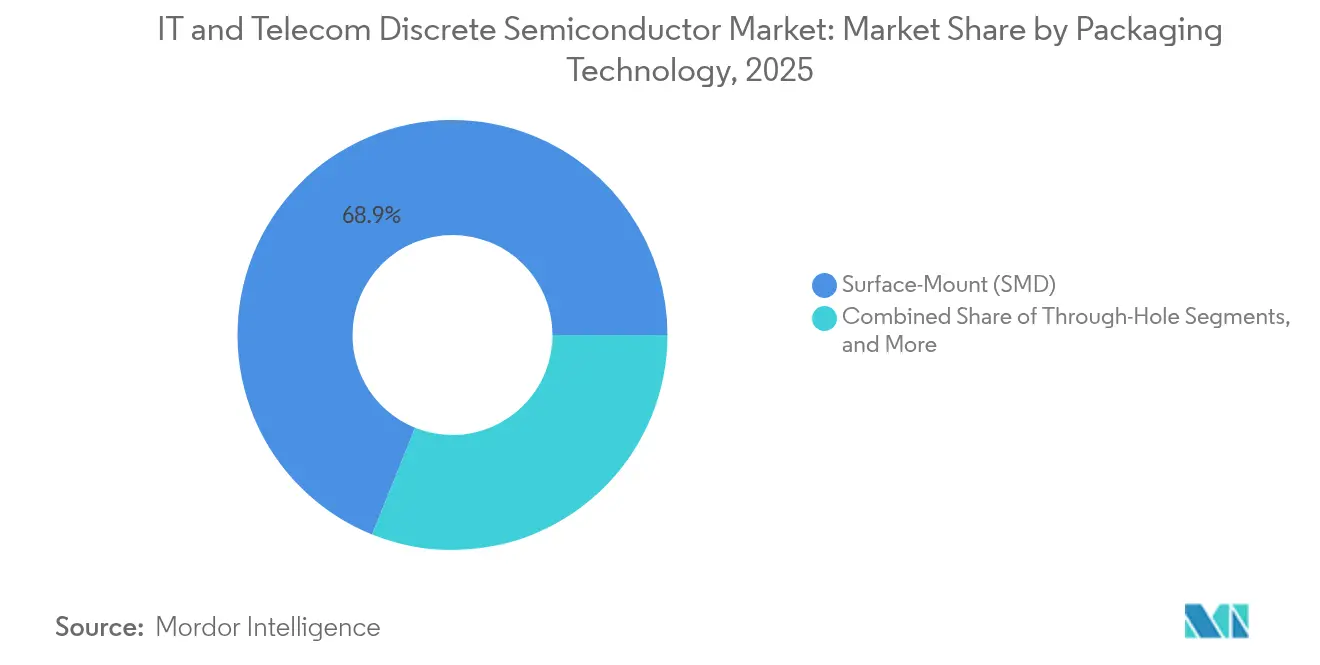

- Por tecnología de empaquetado, el montaje superficial dominó con una participación del 68,90% en 2025; las opciones a escala de chip y a nivel de oblea están preparadas para registrar una CAGR del 12,7%.

- Por aplicación, los teléfonos inteligentes representaron el 37,90% del tamaño del mercado de Semiconductores Discretos de TI y Telecomunicaciones en 2025; los equipos de infraestructura de telecomunicaciones avanzan a una CAGR del 10,4% hasta 2031.

- Por geografía, Asia-Pacífico captó el 35,90% de los ingresos en 2025; se espera que la misma región registre la CAGR más rápida del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semiconductores Discretos de TI y Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de estaciones base 5G que aceleran la adopción de dispositivos GaN y SiC de alta tensión | +1.8% | Asia-Pacífico con repercusión en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de centros de datos de hiperescala que requieren MOSFET de potencia de baja pérdida | +1.2% | América del Norte con impacto secundario en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de IA en el borde e IoT que impulsa la demanda de diodos de señal pequeña de fuga ultrabaja | +0.9% | Europa y América del Norte se están expandiendo hacia la región de Asia-Pacífico | Mediano plazo (2-4 años) |

| Las rápidas actualizaciones de fibra óptica están impulsando los fotodiodos PIN y de avalancha de alta velocidad | +0.7% | Global con enfoque en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Los objetivos de cero emisiones netas de los operadores de telecomunicaciones impulsan el despliegue de rectificadores Schottky de SiC | +0.6% | Oriente Medio y África con extensión global | Largo plazo (≥ 4 años) |

| La miniaturización de los módulos frontales de RF de teléfonos inteligentes impulsa los volúmenes de conmutadores discretos de RF | +0.5% | Asia-Pacífico, especialmente China, con implicaciones globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de Estaciones Base 5G que Aceleran la Adopción de Dispositivos GaN y SiC de Alta Tensión en Asia

Los operadores que ampliaban las radios MIMO masivas reportaron presupuestos de potencia aproximadamente el doble que los de las unidades 4G heredadas, un cambio que orientó las adquisiciones hacia amplificadores de potencia HEMT GaN sobre SiC capaces de 50 W de salida saturada mientras mantenían rieles de 50 V.[1]Guerrilla RF, "Comunicado de Prensa de los Amplificadores de Potencia HEMT GaN sobre SiC GRF0020D y GRF0030D," guerrilla-rf.com Los fabricantes regionales invirtieron en líneas de fundición locales para compensar los controles de exportación, acelerando las ventajas en tiempos de entrega para los clientes nacionales. Los módulos frontales GaN multichip también reemplazaron las etapas LDMOS discretas, reduciendo la huella y simplificando los disipadores térmicos en las radios macro densamente empaquetadas. Los proveedores de equipos de red tradujeron estas ganancias a nivel de dispositivo en ahorros en el costo total de propiedad al reducir las cargas de refrigeración de los gabinetes. A medida que los gobiernos vincularon las licencias de espectro a los objetivos energéticos, los operadores aseguraron compromisos de volumen para rectificadores de SiC y controladores GaN para mantener las métricas de carbono en el plan.

Expansión de Centros de Datos de Hiperescala que Requieren MOSFET de Potencia de Baja Pérdida en América del Norte

Se preveía que los clústeres de entrenamiento de IA elevarían la demanda mundial de electricidad de los centros de datos por encima de 1.000 TWh en 2026, lo que llevó a los operadores a migrar de arquitecturas de bus de 12 V a 48 V y 800 V. Los nuevos planos de servidores con MOSFET T10 PowerTrench redujeron las pérdidas de conmutación en un 50% y las pérdidas de conducción en un 30%, desbloqueando ahorros anuales en el sitio cercanos a 10 TWh. La especificación Open Rack V3 estableció un piso de eficiencia de conversión del 97,5% que generalizó el empaquetado de MOSFET de SiC con placas de enfriamiento en la parte superior. Los proveedores respondieron ofreciendo diseños de referencia de etapas de potencia llave en mano que incluían controladores de compuerta, filtros EMI y telemetría digital en lugar de solo dados discretos. Estas soluciones a nivel de módulo aceleraron los ciclos de calificación de bastidores y reforzaron la defensibilidad para los proveedores con integración vertical en sustrato, dado y empaquetado.

Proliferación de IA en el Borde e IoT que Impulsa la Demanda de Diodos de Señal Pequeña de Fuga Ultrabaja en Europa

Las estrictas regulaciones de diseño energético llevaron a los fabricantes de equipos originales europeos a especificar fugas por debajo de 1 nA a 25 °C para nodos de sensores alimentados por pilas de botón. Los fabricantes de dispositivos extendieron las estructuras de anillo de guarda de los diodos y aprovecharon el aislamiento de trinchera para cumplir esos umbrales sin sacrificar las clasificaciones de tensión inversa. Simultáneamente, las soluciones de raíz de confianza de hardware integraron módulos de plataforma de confianza discretos que empleaban transistores dedicados y referencias zener para proteger las claves de arranque seguro. Las instalaciones en entornos adversos, desde redes eléctricas inteligentes hasta sistemas de mantenimiento predictivo, requieren paquetes recubiertos y capacidad de avalancha mejorada para sobrevivir a los transitorios. Los proveedores de componentes que capturaban estos zócalos enfatizaron las políticas de doble fuente para mitigar los retrasos aduaneros y garantizar la continuidad de reemplazo en campo durante una vida útil proyectada del equipo de 15 años.

Rápidas Actualizaciones de Redes de Fibra Óptica que Impulsan el Consumo de Fotodiodos PIN y de Avalancha de Alta Velocidad

La adopción mundial de óptica coherente de 400 G y 800 G desplazó la demanda hacia fotodiodos de 25 GHz de ancho de banda con densidad de ruido <0,5 pA/√Hz. Los dados PIN y APD independientes se co-empaquetaban frecuentemente con amplificadores de transimpedancia, reduciendo las tarjetas receptoras y aumentando el rendimiento del ensamblaje. Las variantes optimizadas en costos apuntaban a los despliegues de fibra hasta el hogar, donde las temperaturas de operación podían superar los 85 °C sin refrigeración activa. Los proveedores especializados ganaron participación frente a los grandes proveedores monolíticos al adaptar la geometría de las almohadillas de unión para los motores de fotónica de silicio de próxima generación. La misma base de suministro se expandió hacia los clústeres de inteligencia artificial de centros de datos, posicionando los fotodiodos de alta velocidad como un puente entre la óptica conectable hoy y los despliegues de óptica co-empaquetada después de 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Módulos de potencia integrados que reemplazan los discretos independientes en radios macro 5G | -0.6% | Global con enfoque en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| La volatilidad de la cadena de suministro de sustratos de SiC limita la disponibilidad de dispositivos | -0.4% | Global con impacto notable en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de los costos de I+D para cumplir con los estándares de confiabilidad de grado de telecomunicaciones | -0.3% | Global | Largo plazo (≥ 4 años) |

| Los estrictos controles de exportación sobre dispositivos GaN avanzados restringen el acceso al mercado | -0.2% | China con efectos en cadena a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Módulos de Potencia Integrados que Reemplazan los Discretos Independientes en Radios Macro 5G

Los fabricantes de equipos originales de radio condensaron controladores multichip, FET y redes de protección en módulos de moldeo por transferencia únicos que entregaban un 10% más de salida a 200 W con menor pérdida. El enfoque redujo la huella de la placa hasta un 40% y facilitó la unión de la interfaz térmica, pero desplazó los zócalos de MOSFET e IGBT discretos tradicionalmente atendidos por proveedores de productos básicos. Sin capacidades de empaquetado comparables, los proveedores de discretos de juego puro corrían el riesgo de erosión de ingresos a medida que los ingenieros de sistemas se inclinaban hacia etapas de potencia de conexión y uso certificadas previamente para cumplimiento electromagnético. La adopción se aceleró en regiones con densos despliegues de macro 5G, comprimiendo la ventana disponible para la diferenciación de dispositivos independientes.

Volatilidad de la Cadena de Suministro de Sustratos de SiC que Limita la Disponibilidad de Dispositivos de Alta Potencia

La demanda de obleas de SiC de 6 pulgadas y las emergentes de 8 pulgadas superó la capacidad, lo que obligó a programas de asignación que favorecían a los titulares y retrasaban las victorias de diseño para los nuevos participantes. La incertidumbre en los tiempos de entrega llevó a algunos fabricantes de equipos originales a reespecificar MOSFET de superunión de silicio avanzados en ranuras de media tensión, moderando marginalmente el crecimiento unitario de SiC. Los productores de sustratos anunciaron expansiones multimillonarias, pero el período de aceleración de equipos de 18 a 24 meses significó que las condiciones ajustadas persistieron hasta 2026. Las casas de dispositivos europeas y norteamericanas sin operaciones de cristal cautivas soportaron mayores costos de obleas, presionando los márgenes brutos hasta que se dispuso de capacidad interna adecuada de lingotes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Transistores de Potencia, Liderazgo Ancla del Mercado

Los transistores de potencia capturaron el 60,80% de los ingresos en 2025, y el tamaño del mercado de Semiconductores Discretos de TI y Telecomunicaciones para esta familia de productos está programado para crecer a una CAGR del 9,65% hasta 2031. El impulso provino de los reemplazos de MOSFET en convertidores de servidores de 48 V y la penetración de IGBT en rectificadores de telecomunicaciones de alta potencia. La serie OptiMOS 6 80 V de Infineon, ajustada para servidores de IA, extendió el liderazgo en pérdidas de conducción en la ventana de media tensión. Los discretos de RF y microondas formaron un bloque más pequeño pero más rápido a medida que los envíos de macro 5G y pequeñas celdas escalaron. Los dados GaN sobre SiC de 50 W de Guerrilla RF ilustraron el giro hacia componentes de banda ancha para ganancias de potencia saturadas en infraestructura de alta frecuencia.

La mezcla más amplia de dispositivos de señal pequeña mantuvo relevancia para los nodos de sensores IoT, donde la fuga definía los objetivos de vida útil de la batería. Los tiristores preservaron una participación de nicho en los circuitos de protección contra sobretensiones, con SLKOR Micro reportando nueva actividad de diseño en pasarelas Ethernet industriales. Las tasas de incorporación de rectificadores de SiC aumentaron dentro de los estantes de potencia de red, permitiendo a los operadores reducir el tamaño de los disipadores de calor. En conjunto, la mayor especialización desplazó el poder de fijación de precios hacia los proveedores que ofrecían carteras de discretos ajustadas a la aplicación en lugar de amplios catálogos de productos básicos, respaldando la captura de valor a medida que la demanda unitaria se expandía de forma secular.

Por Material: El Carburo de Silicio Interrumpe las Jerarquías Tradicionales

El silicio mantuvo una participación del 81,90% en 2025 como base de los dispositivos de baja y media tensión rentables, sin embargo, el mercado de Semiconductores Discretos de TI y Telecomunicaciones fue testigo de la aceleración del SiC a una CAGR del 23,1%. Infineon envió las primeras obleas de SiC de 200 mm a principios de 2025, reduciendo a la mitad el costo del dado por amperio y activando nuevos diseños de alta tensión. El GaN, mientras tanto, aseguró posiciones en amplificadores de potencia de RF y etapas de corrección del factor de potencia de servidores después de que la empresa presentó procesos GaN de 300 mm capaces de 2,3 veces más dados por oblea que las líneas de 200 mm.

Los materiales de segundo nivel, como el óxido de galio, permanecieron en desarrollo, pero los prototipos de MOSFET verticales sugirieron margen para el desplazamiento futuro en regímenes de ultra alta tensión. La selección de materiales evolucionó así hacia un cálculo específico de la aplicación que equilibraba el margen térmico, la velocidad de conmutación y el costo por vatio en lugar de recurrir por defecto al silicio heredado. Los proveedores que controlaban el suministro de sustratos aseguraron un aislamiento competitivo frente a las fluctuaciones del precio de las obleas y cerraron acuerdos de abastecimiento plurianuales con los fabricantes de equipos originales de telecomunicaciones.

Por Clasificación de Potencia: El Segmento de Alta Tensión Acelera la Evolución de la Infraestructura

Los dispositivos de media tensión (41–600 V) representaron el 45,90% del tamaño del mercado de Semiconductores Discretos de TI y Telecomunicaciones en 2025, anclados por las arquitecturas de centros de datos de 48 V y los estantes de rectificadores de 400 V. Los MOSFET de superunión de 600 V de Taiwan Semiconductor mejoraron la figura de mérito en un 15% y permitieron componentes magnéticos más pequeños en los módulos reguladores de tensión. El segmento de >600 V, aunque más pequeño, creció más rápido a una CAGR del 10,8% a medida que los operadores de centros de datos y los proveedores de retorno de transmisión adoptaron rieles HVDC de 800 V. El trabajo conjunto de Infineon con NVIDIA en la distribución HVDC a escala de bastidor destacó un cambio hacia entradas de alta tensión centralizadas que alimentan convertidores de punto de carga multifase.

Los componentes de baja tensión (≤ 40 V) continuaron evolucionando para diseños de dispositivos portátiles e IoT, con MOSFET de carga de compuerta ultrabaja que reducían la corriente en espera. Las variantes tolerantes a la radiación de canal P apuntaban a los satélites de comunicaciones en órbita terrestre baja, respaldando los conmutadores de potencia de la carga útil de telecomunicaciones. Las superposiciones entre niveles de tensión aumentaron a medida que los proveedores introdujeron familias escalables de silicio y SiC que abarcaban de 40 V a 1.200 V, permitiendo a los equipos de hardware mantener la coherencia arquitectónica en los elementos de red de acceso, borde y núcleo.

Por Tecnología de Empaquetado: La Innovación a Escala de Chip Impulsa la Miniaturización

Los paquetes de montaje superficial aún contribuyeron con el 68,90% de los ingresos en 2025 debido a su comprobada capacidad de fabricación, sin embargo, los formatos a escala de chip y a nivel de oblea se expandieron a una CAGR del 12,7% para atender los teléfonos inteligentes 5G y las radios MIMO masivas. Las revisiones académicas de marzo de 2025 rastrearon la progresión del empaquetado desde los recintos de lata cerámica hasta los paquetes SAW del tamaño del dado que liberaban valioso espacio en la placa en los módulos frontales de RF. Los paquetes D^2PAK con enfriamiento en la parte superior de Infineon mejoraron el rendimiento de la resistencia térmica y dieron a los diseñadores margen para aumentar la frecuencia de conmutación sin ampliar los disipadores de calor.

Los estilos de orificio pasante mantuvieron una participación residual en las radios macro heredadas, donde los diseñadores valoraban la fácil inspección visual y la soldadura de servicio en campo. Sin embargo, cada vez más, los módulos de potencia multidado difuminaron la línea entre "discreto" e "integrado" a medida que los pasivos integrados y las monedas de cobre del marco de plomo comprimían la altura Z. Los fabricantes de equipos originales de telecomunicaciones recompensaron a los proveedores capaces de co-diseñar factores de forma mecánicos que se ajustaran a los estrechos estantes de potencia enchufables, entrelazando aún más la experiencia en empaquetado con las hojas de ruta de rendimiento a nivel de dispositivo.

Por Aplicación: La Infraestructura de Telecomunicaciones Supera a la Electrónica de Consumo

Los equipos de infraestructura de telecomunicaciones superaron a todos los segmentos con una perspectiva de CAGR del 10,4%, impulsados por los despliegues densificados de 5G y los primeros ensayos de 6G que demandaban eficiencias de alta tensión. Onsemi cuantificó que las estaciones base 5G consumían más del doble de potencia que las unidades 4G y, por lo tanto, se beneficiaban notablemente de la adopción de MOSFET GaN y SiC. Los teléfonos inteligentes y las tabletas aún lideraban los ingresos totales con el 37,90% en 2025, capitalizando el crecimiento persistente del contenido de conmutadores de RF a medida que los fabricantes de teléfonos inteligentes admitían bandas sub-6 GHz y de onda milimétrica.

Los centros de datos y los servidores en la nube formaron el siguiente grupo de alto crecimiento a medida que las cargas de trabajo de IA se disparaban. Se proyecta que el tamaño del mercado de Semiconductores Discretos de TI y Telecomunicaciones para discretos de potencia utilizados en arquitecturas de bastidor de 800 V escale en sincronía con los recuentos de GPU. Los equipos de seguridad de red preservaron un nicho pero consistente atractivo para rectificadores con clasificación de avalancha y diodos de recuperación ultrarrápida. La proliferación de dispositivos en el borde amplió la larga cola de discretos de baja potencia, aunque la economía unitaria seguía siendo sensible a las garantías de vida útil de las pilas de botón.

Análisis Geográfico

Asia-Pacífico mantuvo la mayor porción de ingresos del 35,90% en 2025 y se proyectaba que registraría una CAGR del 9,05% hasta 2031, ya que los programas de política de China, Japón e India vertieron subsidios en fábricas, sustratos y líneas de empaquetado avanzado. Los controles de exportación aceleraron el desarrollo indígena de herramientas y obleas epitaxiales en lugar de descarrilar las trayectorias de crecimiento, especialmente en los centros de producción de módulos frontales de RF. Japón se mantuvo fundamental como innovador de materiales, con ROHM apuntando a una participación del 30% en SiC para 2027, mientras que India extendió incentivos denominados en USD para atraer consorcios de fundición y anclar una cadena de suministro doméstica.

América del Norte aprovechó el financiamiento de la Ley CHIPS, anunciando más de 450 mil millones de USD de capacidad planificada que buscaba triplicar la producción nacional de obleas para 2032. Los clústeres de centros de datos de hiperescala en el noroeste del Pacífico y Texas comprometieron órdenes de compra para dispositivos de SiC y GaN para cumplir con los compromisos de carbono de alcance 2. Canadá y México atrajeron inversiones en ensamblaje de back-end que complementaron las fábricas de front-end de EE. UU., aunque una inminente escasez de 67.000 trabajadores calificados amenazaba los calendarios de aceleración y subrayaba la necesidad de canales de formación profesional.

Europa persiguió un objetivo de participación global del 20% en semiconductores para 2030 bajo la Ley Europea de Chips, enfatizando los sectores industrial y automotriz que demandaban discretos de alta confiabilidad. Alemania destinó hasta 50 mil millones de EUR (57,39 mil millones de USD) para fábricas centradas en Sajonia, mientras que Francia e Italia avanzaron en esquemas de subvenciones para instalaciones de epitaxia de dispositivos de potencia. Las regulaciones de eficiencia energética se alinearon con las hojas de ruta de SiC y GaN, dando a las casas de dispositivos locales un viento de cola regulatorio. Oriente Medio y África aprovecharon los mandatos de cero emisiones netas en telecomunicaciones para pilotar estantes de potencia ricos en rectificadores de SiC, posicionando a la región como adoptante temprana de diseños de infraestructura de ultra alta eficiencia. Los mercados latinoamericanos como Brasil ganaron impulso a medida que los operadores actualizaban las redes troncales ópticas, impulsando indirectamente la demanda de componentes discretos en módulos de potencia y fotónica.

Panorama Competitivo

El mercado de Semiconductores Discretos de TI y Telecomunicaciones mostró una concentración moderada: los cinco principales proveedores controlaban una participación de ingresos importante, mientras que docenas de especialistas atendían necesidades de nicho de tensión o frecuencia. Las estrategias de adquisición favorecieron las brechas de capacidad sobre la escala; Renesas se movió hacia Transphorm para enriquecer la propiedad intelectual de GaN, y Onsemi adquirió activos de JFET de SiC de Qorvo por 118,8 millones de USD en enero de 2025.[4]Onsemi, "Presentación del Formulario 10-K – Adquisición de Tecnología JFET de SiC de Qorvo," onsemi.com La actualización de fusiones y adquisiciones de semiconductores de 2024 de KPMG citó volúmenes de operaciones en resurgimiento centrados en campos de banda ancha, donde los ciclos de diseño prometían márgenes premium.

La integración vertical emergió como un diferenciador clave. Wolfspeed invirtió fuertemente en el crecimiento de cristales de SiC, otorgando a las subsidiarias de dispositivos una asignación estable de obleas. El salto de Infineon a líneas de GaN de 300 mm y SiC de 200 mm reforzó el liderazgo en costos y amortiguó las escaseces de sustratos. Mientras tanto, los recién llegados orientados a módulos fusionaron dados discretos con controladores y telemetría digital, apuntando a los puntos débiles de los fabricantes de equipos originales de telecomunicaciones en torno a la huella y los recursos de diseño. Los proveedores de discretos de juego puro tradicionales respondieron asociándose con proveedores de servicios de ensamblaje y prueba de semiconductores para co-desarrollar paquetes de baja inductancia y mantener la relevancia de los zócalos.

Las oportunidades de espacio en blanco se agruparon en torno a la integración heterogénea, donde las etapas de potencia co-empaquetadas reemplazaron bancos de transistores paralelos. Los proveedores de equipos señalaron una preferencia por los proveedores a nivel de solución capaces de diseño de firmware, control analógico y diseño térmico mecánico. Como resultado, los competidores invirtieron en diseños de referencia que acortaban los plazos de introducción de nuevos productos de los clientes y aseguraban la demanda posterior de consumibles para módulos de reemplazo o piezas derivadas.

Líderes de la Industria de Semiconductores Discretos de TI y Telecomunicaciones

Infineon Technologies AG

STMicroelectronics NV

Onsemi Corporation

Vishay Intertechnology Inc.

Toshiba Electronic Devices & Storage Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Infineon Technologies lanzó los componentes CoolSiC MOSFET 750 V G2 con R_DS(on) tan bajo como 4 mΩ.

- Mayo 2025: Infineon y NVIDIA anunciaron una arquitectura de potencia HVDC de 800 V para centros de datos de IA.

- Abril 2025: Microchip Technology amplió las carteras de conectividad, almacenamiento y potencia para centros de datos centrados en IA.

- Marzo 2025: Infineon extendió los MOSFET de canal P tolerantes a la radiación para satélites en órbita terrestre baja.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de semiconductores discretos de TI y telecomunicaciones como los ingresos generados por las ventas de dispositivos empaquetados de función única, como diodos, rectificadores, transistores de señal y de potencia, tiristores y discretos de RF o microondas, diseñados específicamente para teléfonos inteligentes, servidores de centros de datos, hardware de conmutación y enrutamiento, radios de estaciones base y nodos de borde/IoT. Según Mordor Intelligence, el mercado fue valorado en 9,05 mil millones de USD en 2025 y se proyecta que alcance los 12,05 mil millones de USD para 2030, creciendo a una CAGR del 5,9%.

Exclusión del alcance: los módulos que agrupan múltiples dados, componentes pasivos o circuitos integrados con discretos para aplicaciones automotrices, industriales o de electrodomésticos de consumo quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Producto

- Diodos

- Rectificadores

- Transistores de Señal Pequeña

- Transistores de Potencia

- MOSFET

- IGBT

- Transistor de Potencia Bipolar

- Tiristores

- Discretos de RF y Microondas

- Otros Tipos

- Por Material

- Silicio

- Carburo de Silicio (SiC)

- Nitruro de Galio (GaN)

- Otros

- Por Clasificación de Potencia

- Baja (≤ 40 V)

- Media (41 V – 600 V)

- Alta (> 600 V)

- Por Tecnología de Empaquetado

- Orificio Pasante

- Montaje Superficial (SMD)

- A Escala de Chip y a Nivel de Oblea

- Por Aplicación

- Teléfonos Inteligentes y Tabletas

- Centros de Datos y Servidores en la Nube

- Equipos de Infraestructura de Telecomunicaciones

- Seguridad de Red y Enrutamiento

- Dispositivos IoT y de Borde

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ingenieros de fabricación, distribuidores de componentes, jefes de adquisiciones de fabricantes de equipos originales de telecomunicaciones y planificadores de redes de operadores regionales en América del Norte, Asia-Pacífico y Europa. Estas discusiones aclararon los movimientos del precio de venta promedio, los cambios en la mezcla de silicio a SiC y las expectativas realistas de tiempos de entrega, permitiéndonos refinar las tasas de penetración y someter a prueba de estrés los supuestos iniciales de escritorio.

Investigación Documental

Comenzamos con pilares de fuentes abiertas como la Unión Internacional de Telecomunicaciones, la Asociación GSM, las Estadísticas Mundiales de Comercio de Semiconductores y los datos de exportación a nivel aduanero, que nos ayudan a dimensionar el flujo de dispositivos hacia las cadenas de suministro de operadores y centros de datos. Se obtuvieron perspectivas complementarias de los informes anuales y formularios 10-K de los principales fabricantes de dispositivos, transcripciones de resultados de operadores de nube de hiperescala, artículos revisados por pares del IEEE sobre la adopción de semiconductores de banda ancha y análisis de patentes de Questel para evaluar los cambios de materiales.

Los agregadores de noticias comerciales como Dow Jones Factiva y las pantallas a nivel de empresa de D&B Hoovers ayudaron a identificar adiciones de capacidad y victorias de diseño, anclando las líneas de tendencia de precios y volúmenes. Esta lista es ilustrativa; numerosas otras fuentes públicas y de pago informaron la validación de datos y la construcción del contexto.

Dimensionamiento del Mercado y Pronóstico

Una construcción de equipos direccionables de arriba hacia abajo, derivada de los envíos de teléfonos inteligentes, los despliegues de estaciones base 5G, los despliegues de bastidores de servidores y las instalaciones de equipos de acceso de banda ancha, establece el grupo de demanda. Verificaciones selectivas de abajo hacia arriba, auditorías de ventas en canal y muestras de precio de venta promedio × volumen para MOSFET de potencia y discretos de RF calibran los totales antes de la finalización. Las variables clave dentro de nuestro pronóstico de regresión multivariante incluyen las adiciones de suscriptores 5G, la densidad de potencia promedio de los centros de datos, los inicios de obleas por material y el gasto de capital de los operadores de nivel 1, que en conjunto explican más del 85% de la varianza histórica. Las brechas donde los datos de envío son escasos se salvan utilizando proxies de gasto de capital de operadores alineados con la retroalimentación de los distribuidores.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por revisiones de tres capas: indicadores de varianza automatizados, verificaciones cruzadas de analistas pares y aprobación final del líder del sector. Los modelos se actualizan anualmente, con revisiones ad hoc cuando los choques en la cadena de suministro, los cambios de política o las principales introducciones tecnológicas alteran materialmente los supuestos.

Por Qué Nuestra Línea de Base de Semiconductores Discretos de TI y Telecomunicaciones Merece Confianza

Las estimaciones publicadas rara vez coinciden porque los proveedores miden diferentes familias de dispositivos, conjuntos de clientes y años. El alcance disciplinado de Mordor al hardware de telecomunicaciones y TI, junto con las actualizaciones anuales, posiciona nuestra línea de base como la perspectiva más lista para la toma de decisiones.

Las cifras de la competencia divergen principalmente por agrupar todos los mercados finales, proyectar rampas agresivas de carburo de silicio sin corroborar la capacidad de la fábrica, o trasladar directamente los ingresos de los proveedores al tamaño del mercado sin normalización del canal.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 9,05 mil millones de USD (2025) | ||

| 43,84 mil millones de USD (2025) | Consultoría Regional A | Rastrea cada vertical de uso final e incorpora los ingresos de CI analógicos en los totales de discretos, generando una base más amplia |

| 50,10 mil millones de USD (2023) | Publicación Comercial B | Se basa en acumulaciones de ingresos de proveedores; carece de desgloses específicos de telecomunicaciones y verificaciones cruzadas a nivel de material |

En resumen, las variaciones provienen de la amplitud del alcance, la taxonomía de dispositivos y el rigor de la validación. Al alinear las variables con la demanda real de hardware de telecomunicaciones y verificar cada paso a través de diálogos con la industria, Mordor ofrece una línea de base transparente y reproducible en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de Semiconductores Discretos de TI y Telecomunicaciones en 2026 y a qué velocidad está creciendo?

El mercado generó 9,58 mil millones de USD en 2026 y se proyecta que se expanda a una CAGR del 5,83%, alcanzando los 12,72 mil millones de USD en 2031.

¿Qué tipo de producto tiene la mayor participación en el mercado de Semiconductores Discretos de TI y Telecomunicaciones?

Los transistores de potencia lideraron con una participación de ingresos del 60,80% en 2025, reflejando su papel central en la conversión de potencia para hardware de telecomunicaciones y centros de datos.

¿Por qué los dispositivos de SiC están ganando popularidad en la infraestructura de telecomunicaciones?

Los dispositivos de SiC ofrecen una conductividad térmica y eficiencia superiores a altas tensiones, ayudando a los operadores a cumplir con los estrictos objetivos de eficiencia energética y cero emisiones netas mientras reducen los requisitos de refrigeración.

¿Cómo influirá la expansión de las redes 5G en la demanda de semiconductores discretos?

Los despliegues de estaciones base 5G requieren amplificadores de potencia GaN y SiC de alta tensión, impulsando una demanda incremental de discretos de banda ancha con un sólido crecimiento centrado en Asia-Pacífico.

¿Qué impacto tienen los módulos de potencia integrados en los proveedores de semiconductores discretos?

Los módulos integrados que fusionan MOSFET, controladores y circuitos de protección reducen el espacio en la placa y simplifican el diseño, pudiendo desplazar los zócalos de discretos independientes y presionar a los proveedores que carecen de capacidades de módulo.

¿Qué región se proyecta que crezca más rápido hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 9,05%, impulsada por inversiones en fabricación a gran escala, innovación doméstica y la continua expansión de la infraestructura 5G.

Última actualización de la página el: