Tamaño y participación del mercado de siliconas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

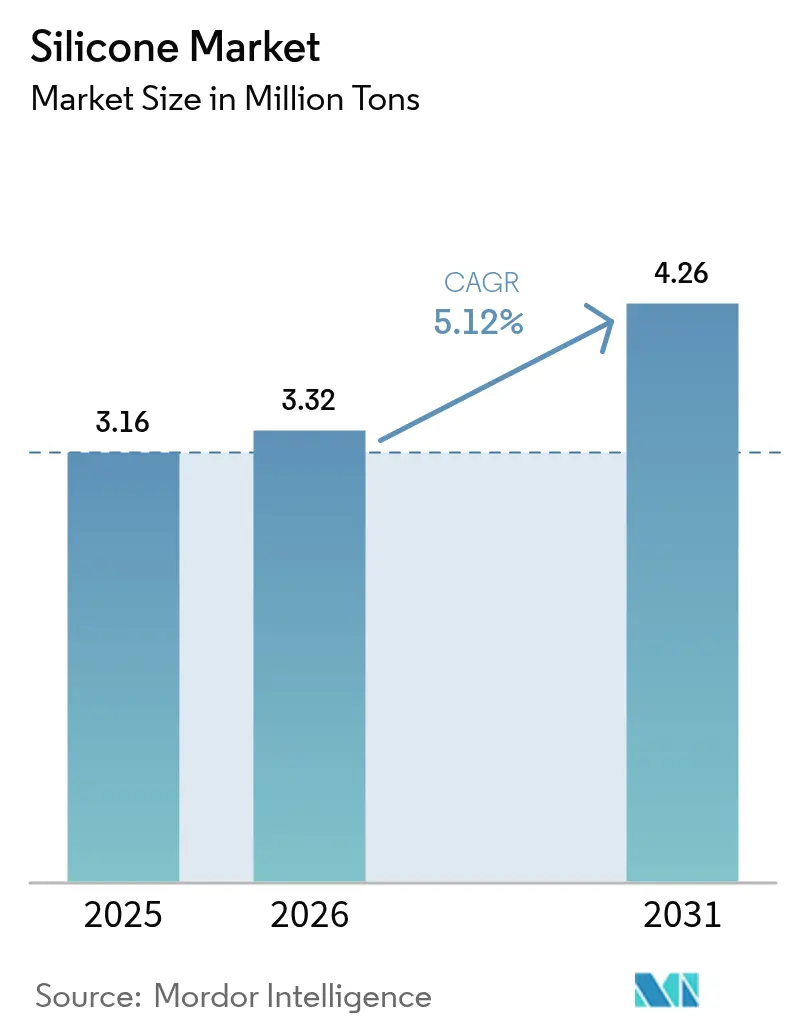

| Volumen del Mercado (2026) | 3.32 Millones de toneladas |

| Volumen del Mercado (2031) | 4.26 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de siliconas por Mordor Intelligence

El tamaño del mercado de siliconas en 2026 se estima en 3,32 millones de toneladas, creciendo desde el valor de 2025 de 3,16 millones de toneladas, con proyecciones para 2031 que muestran 4,26 millones de toneladas, creciendo a una CAGR del 5,12% durante 2026-2031. Esta expansión moderada refleja el papel arraigado del material en usos finales maduros, al tiempo que señala una rápida adopción en aplicaciones de próxima generación que exigen mayor rendimiento y confiabilidad, especialmente en movilidad eléctrica, energía renovable, electrónica avanzada y tecnología médica. El sólido gasto en infraestructura en Asia-Pacífico, el cambio hacia vehículos eléctricos de batería y los impulsos regulatorios hacia materiales más duraderos y de bajo mantenimiento continúan sustentando el crecimiento de referencia. Al mismo tiempo, los grados especiales diseñados para la gestión térmica, la biocompatibilidad y el cumplimiento ambiental están generando primas de precio que ayudan a los productores a proteger los márgenes frente a la volatilidad del silicio metálico. Las barreras competitivas siguen arraigadas en cadenas de suministro integradas, formulaciones propietarias y los ciclos de calificación requeridos en aplicaciones de seguridad crítica, todo lo cual apoya un camino constante de creación de valor para los operadores establecidos en la industria de siliconas.

Conclusiones clave del informe

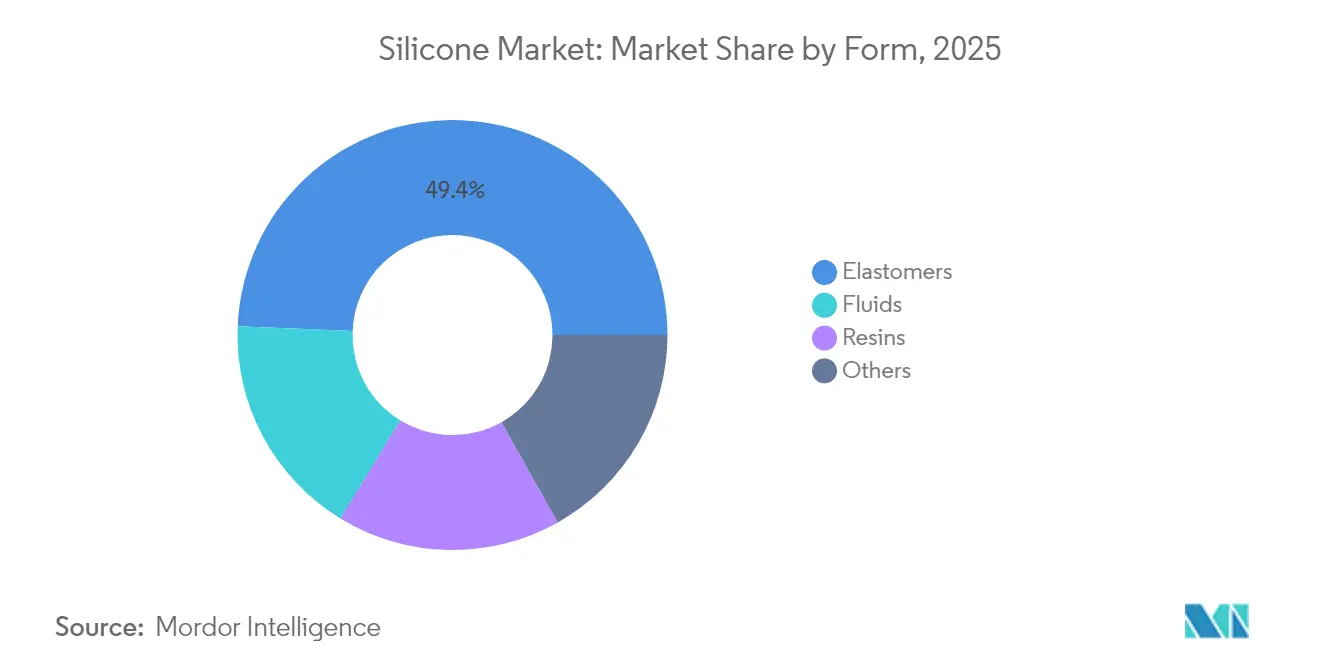

- Por forma, los elastómeros capturaron el 49,35% de la participación del mercado de siliconas en 2025, mientras que se proyecta que el segmento se expanda a una CAGR del 5,33% hasta 2031.

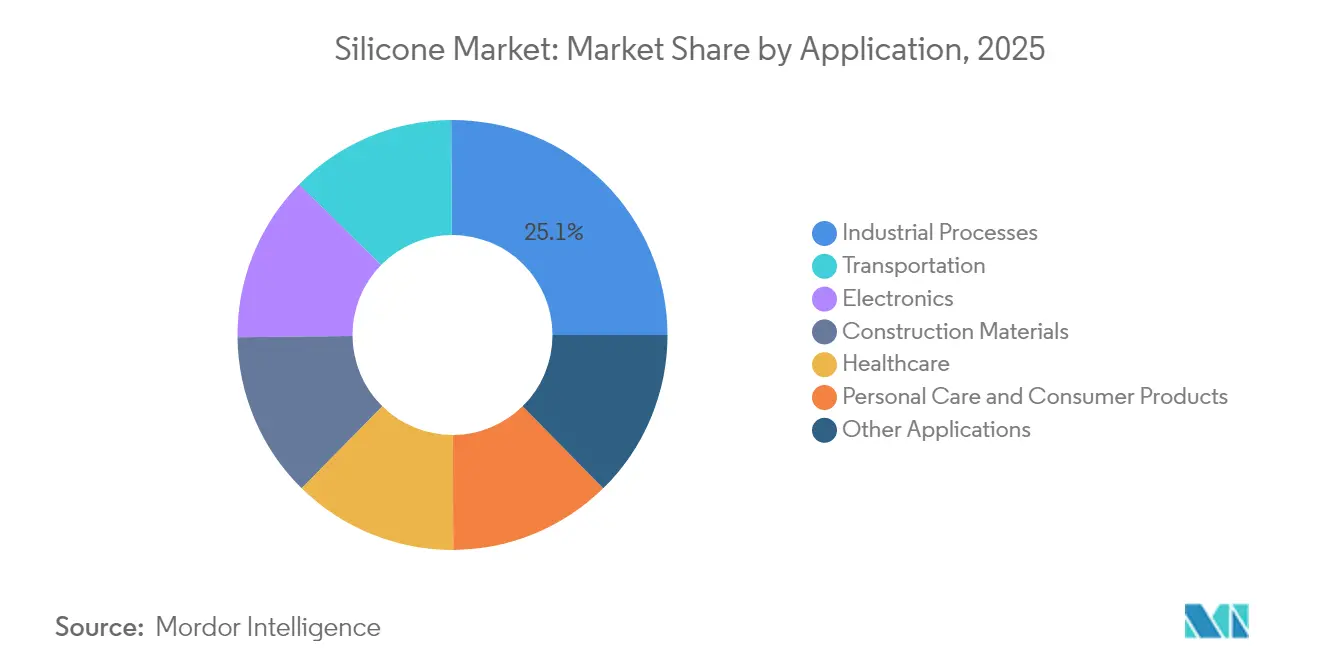

- Por aplicación, los procesos industriales representaron el 25,10% del tamaño del mercado de siliconas en 2025 y se prevé que avancen a una CAGR del 5,70% entre 2026-2031.

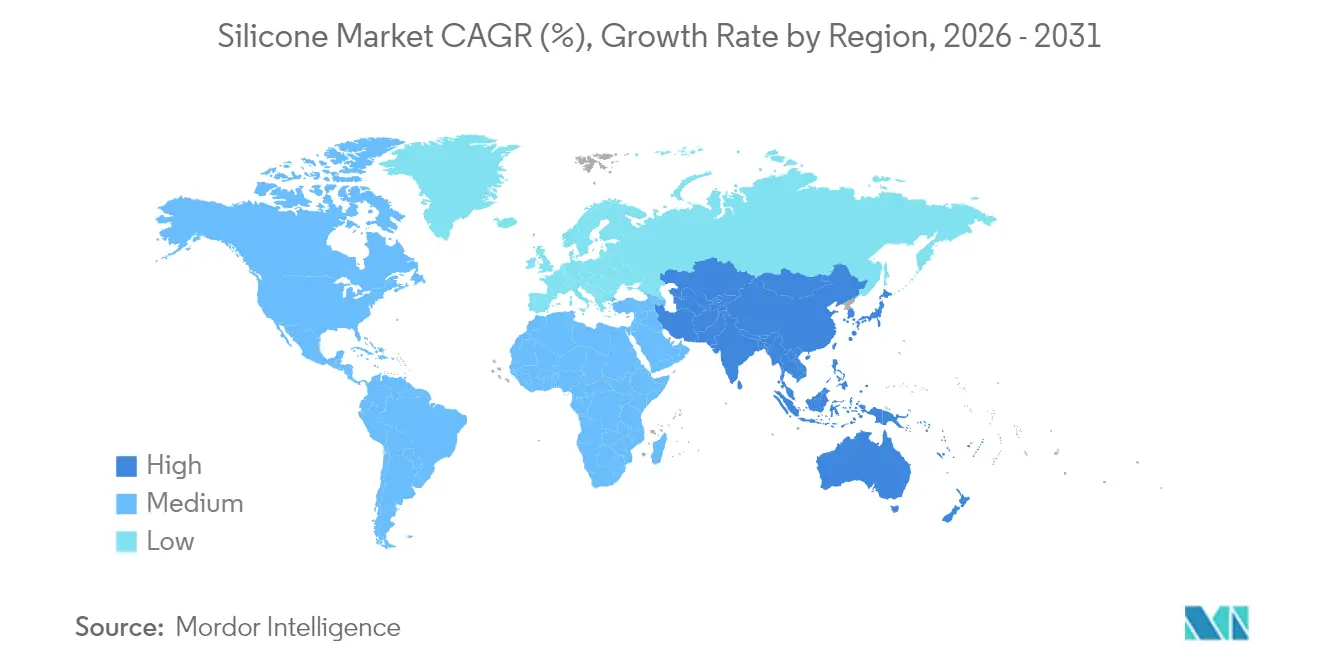

- Por geografía, Asia-Pacífico mantuvo el 65,10% de la participación de la industria de siliconas en 2025; se espera que la región crezca a una CAGR del 6,39% durante el mismo período.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de siliconas

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aplicaciones automotrices y de e-movilidad | +1.2% | Global, concentración en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Uso en atención médica y dispositivos médicos | +0.9% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de transmisión y distribución de energía eléctrica | +0.7% | Núcleo en APAC, con expansión hacia Medio Oriente y África y América Latina | Largo plazo (≥ 4 años) |

| Materiales térmicos para estaciones base 5G | +0.6% | Global, despliegue temprano en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Caucho de silicona líquido (LSR) en sensores médicos portátiles | +0.4% | América del Norte y UE, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aplicaciones crecientes en automoción y e-movilidad

La adopción de vehículos eléctricos (VE) está multiplicando el uso de siliconas al ampliar la brecha de rendimiento frente a los elastómeros tradicionales. El sellado de paquetes de baterías, las almohadillas térmicas de relleno de huecos y el aislamiento de cables de alta tensión añaden colectivamente cerca de 15 kg de silicona por Tesla Model Y, aproximadamente el triple que un sedán de combustión interna. Los fabricantes de equipos originales (OEM) europeos ahora prefieren el caucho de silicona líquido (LSR) para piezas bajo el capó que deben soportar nuevos refrigerantes sin glicol a 150 °C. Los fabricantes chinos de vehículos eléctricos han comenzado a abastecerse de dos fuentes de caucho de alta consistencia y LSR de curado por adición para amortiguar las oscilaciones de precio del silicio metálico, lo que alienta a los proveedores integrados a asegurar contratos a largo plazo. A medida que se implementan estrictos objetivos de cero emisiones, todos los principales fabricantes de automóviles están rediseñando materiales de juntas, encapsulación y de interfaz, creando una demanda duradera de grados avanzados en toda la industria de siliconas.

Uso creciente en atención médica y dispositivos médicos

Las siliconas de grado médico deben superar las pruebas USP Clase VI e ISO 10993, un protocolo que puede extender las hojas de ruta de nuevos productos hasta 24 meses, protegiendo así a los proveedores establecidos de las presiones de precios de ciclo corto. Los monitores de glucosa portátiles, los cables cardíacos y los implantes de neuromodulación dependen del perfil hipoalergénico y el módulo estable del LSR a temperatura corporal. Los hospitales valoran la compatibilidad del polímero con la esterilización mediante gamma, vapor y haz de electrones, lo que favorece estrategias de reutilización eficiente en herramientas mínimamente invasivas. La digitalización de la atención —en particular el monitoreo remoto— ha impulsado la demanda de OEM de películas de silicona translúcidas y ópticamente claras que integran sensores ópticos sin comprometer la vida útil en flexión. En conjunto, estos factores consolidan la atención médica como un pilar de márgenes positivos en la industria de siliconas.

Demanda de redes de transmisión y distribución de energía eléctrica

Las actualizaciones de las líneas de extra-alta tensión subrayan la hidrofobicidad de la silicona, especialmente en entornos donde los aisladores cerámicos sufren sobretensiones. Solo India necesitará aproximadamente 50.000 toneladas de aisladores de caucho de silicona hasta 2030 para alcanzar sus objetivos de confiabilidad de red[1]Servicio Geológico de los Estados Unidos, "Resúmenes de productos minerales 2025," USGS.GOV. Los parques eólicos marinos en Corea del Sur y Taiwán dependen además de los selladores de silicona para resistir la pulverización salina y la exposición ultravioleta, mientras que las empresas eléctricas latinoamericanas especifican recubrimientos de vulcanización a temperatura ambiente (RTV) para los corredores de transmisión en zonas desérticas con polvo en suspensión. A medida que los eventos climáticos amplifican los costos de interrupción del suministro, las empresas de servicios públicos ven el mayor gasto inicial en componentes de silicona como una cobertura justificable contra el tiempo de inactividad, reforzando la demanda a largo plazo dentro de la industria de siliconas.

Materiales de interfaz térmica para estaciones base 5G

Las unidades de radio que operan por encima de 24 GHz disipan más de 200 W/cm², un flujo de calor que la grasa convencional no puede gestionar. Las almohadillas térmicas a base de silicona con una conductividad de 3,0 W/mK cumplen con las especificaciones de los operadores para espesores de hueco inferiores a 200 μm, permitiendo frentes de extremo de radiofrecuencia miniaturizados. China superó los 2,3 millones de sitios macro 5G en 2024, lo que impulsó ciclos de adquisición sincronizados que estresan la capacidad de compuestos especiales. Los operadores de América del Norte y Europa añaden complejidad al exigir grados de siloxano de baja volatilidad para cumplir con las normativas locales de emisiones. Los nodos de computación en el borde replican ahora estas demandas térmicas, ampliando la porción direccionable del mercado de siliconas en toda la infraestructura de telecomunicaciones.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad de precios y cuellos de botella en el silicio metálico | -0.8% | Global, agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de emisiones de siloxano | -0.5% | Europa y América del Norte, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Competencia de fluoropolímeros y plásticos | -0.3% | Global, específico por aplicación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles del silicio metálico y cuellos de botella en el suministro

El silicio metálico al contado osciló entre USD 1.800-3.200/tonelada en 2024 debido a las variaciones en los precios de la energía y las medidas comerciales, comprimiendo los perfiles de margen tanto de los productores integrados como de los mercantiles. China suministra casi el 68% de la producción mundial, por lo que el racionamiento de energía provincial repercute de inmediato en los volúmenes y precios de las siliconas aguas abajo. Si bien los contratos de compra a largo plazo proporcionan un aislamiento parcial, la mayoría se renueva anualmente, dejando a los compradores expuestos a la inflación estructural del costo de la energía. El reciclaje piloto de residuos de corte de semiconductores rinde menos del 5% de la demanda de grado químico, ofreciendo solo un alivio modesto. Hasta que la fundición diversificada y de bajo carbono gane escala, la turbulencia en las materias primas seguirá ensombreciendo los pronósticos a corto plazo para la industria de siliconas.

Regulaciones estrictas de emisiones de siloxano

El impulso de la Agencia Europea de Sustancias y Mezclas Químicas para restringir los cíclicos D4, D5 y D6 bajo el reglamento REACH obliga a los productores a rediseñar fluidos e intermedios para el cuidado personal o enfrentarse a la salida del mercado. La reformulación y las pruebas pueden añadir más de USD 500.000 por referencia (SKU), sin contar el período de gracia de 18 meses para la venta[2]Comisión Europea DG Medio Ambiente, "Antifouling en cascos de buques: ¿son los recubrimientos a base de silicona una alternativa viable y sostenible a los recubrimientos tóxicos a base de cobre en el Mar Báltico?" ENVIRONMENT.EC.EUROPA.EU. Normas similares en borrador en Canadá y algunos estados de los Estados Unidos presagian una mayor huella de cumplimiento. Aunque el obstáculo favorece a los operadores establecidos con equipos regulatorios sólidos, también desvía los recursos de investigación y desarrollo de los programas de crecimiento. En el lado positivo, el impulso acelera las químicas de cadena lineal de próxima generación, abriendo nichos diferenciados dentro de la industria de siliconas para soluciones de bajo contenido de compuestos orgánicos volátiles (COV) y biodegradables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: los elastómeros lideran la innovación y el crecimiento en volumen

Los elastómeros controlaron el 49,35% de la participación del mercado de siliconas en 2025 y se pronostica que crecerán a una CAGR del 5,33% hasta 2031. Dentro de este grupo, el caucho de silicona líquido para conectores de vehículos eléctricos y catéteres médicos capta la mayor parte del tonelaje incremental, mientras que el caucho de alta consistencia asegura pedidos recurrentes en juntas industriales. La química de curado con platino del LSR acorta los tiempos de ciclo, permitiendo moldes de múltiples cavidades que escalan eficientemente para piezas de alto volumen. Mientras tanto, los grados de vulcanización a temperatura ambiente (RTV) refuerzan las franquicias de selladores en la rehabilitación de la construcción, generando una demanda constante independientemente de los ciclos macroeconómicos. En conjunto, estos atributos convierten a los elastómeros en el eje central de innovación en la industria de siliconas.

Los fluidos ocupan el segundo lugar en volumen, respaldados por su papel como auxiliares de proceso, lubricantes y emolientes para el cuidado personal. Aunque los límites inminentes de siloxano desafían a los cíclicos de uso general, los fluidos de cadena lineal con menor volatilidad están ganando terreno y ayudan a compensar las pérdidas. Las resinas continúan ofreciendo crecimiento en nichos como encapsulantes protectores en electrónica de potencia y paneles solares, donde su estabilidad térmica supera a los análogos de epoxi. Los formatos especiales —geles, espumas y polvos— completan el portafolio, suministrando textiles avanzados, resinas de impresión 3D y aglutinantes para fabricación aditiva. Aun cuando los límites se difuminan, los desarrollos acumulados sostienen una contribución equilibrada al tamaño del mercado de siliconas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: los procesos industriales impulsan la evolución del mercado

Los procesos industriales representaron el 25,10% del tamaño del mercado de siliconas en 2025 y van camino a una CAGR del 5,70% para 2031. Las plantas químicas y farmacéuticas dependen de los antiespumantes de silicona para garantizar la pureza de los lotes y el rendimiento, un factor especialmente relevante a medida que proliferan los biológicos y los activos de alta potencia. Los procesadores de alimentos adoptan lubricantes de silicona conformes con la FDA que resisten los ciclos de limpieza con vapor, mejorando el tiempo de actividad de los equipos y la seguridad de los trabajadores. Estas sinergias entre segmentos refuerzan los procesos industriales como la piedra angular de la demanda dentro de la industria de siliconas.

Las aplicaciones de transporte les siguen de cerca, impulsadas por el sellado de baterías de vehículos eléctricos, el acristalamiento ligero y los conjuntos de mangueras de alta temperatura. La construcción mantiene una base sólida a medida que códigos de construcción más estrictos especifican selladores climáticos de silicona para el control de la infiltración de aire. La electrónica se dispara sobre la base de la infraestructura 5G, el lidar de estado sólido y los dispositivos portátiles que requieren capas de interfaz térmica miniaturizadas. La atención médica mantiene un crecimiento unitario de dos dígitos a través de implantables y desechables que deben soportar la esterilización. Los volúmenes de cuidado personal se estabilizan en Europa debido a las restricciones sobre compuestos cíclicos, pero encuentran un impulso en Asia mediante champús reformulados y cosméticos de color. Esta diversidad de factores de demanda aísla a la industria de siliconas de los shocks de un solo sector, respaldando su perfil de crecimiento duradero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Asia-Pacífico ejerció el 65,10% de la participación del mercado global de siliconas en 2025, impulsada por cadenas de suministro integradas y una prolífica manufactura aguas abajo. China cuenta con actores totalmente integrados hacia atrás que acoplan hornos locales de silicio metálico a plantas de acabado de elastómeros, lo que permite competitividad en costos y escalado rápido.

América del Norte sigue siendo una vanguardia tecnológica, donde los fabricantes de dispositivos aeroespaciales, automotrices avanzados y biomédicos imponen estrictas especificaciones de materiales. La Ley CHIPS cataliza la producción nacional de semiconductores, desencadenando nuevos pedidos de encapsulantes de silicona con contaminación iónica ultrabaja. La repotenciación de turbinas eólicas en el Medio Oeste y la expansión de parques solares en el Suroeste anclan la demanda de selladores de alta durabilidad, mientras que el proceso predecible de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para los componentes de LSR impulsa los volúmenes en el sector sanitario. Estas tendencias, combinadas con la investigación activa en precursores de siloxano de base biológica, posicionan a la región como un motor de innovación en la industria de siliconas.

Europa asegura su papel a través de aplicaciones especiales y liderazgo regulatorio. Los productores invierten en unidades de despolimerización de circuito cerrado que convierten los residuos de elastómero gastado en monómeros cíclicos, alineándose con la visión de economía circular del bloque. Los mandatos de electrificación automotriz impulsan la demanda de almohadillas térmicas de alta temperatura y bajo sangrado, mientras que el desarrollo de parques eólicos marinos en el Mar del Norte requiere resinas robustas para la encapsulación de góndolas. Aunque las obligaciones del reglamento REACH elevan los costos de cumplimiento, también crean barreras que moderan la competencia directa de precios, manteniendo la densidad de valor en toda la industria europea de siliconas.

Panorama competitivo

La industria de siliconas demuestra una fragmentación moderada. Dow y Shin-Etsu mantienen huellas paralelas de investigación y desarrollo, canalizando entre el 3-5% de las ventas en formulaciones diferenciadas para paquetes de baterías de vehículos eléctricos, módulos 5G y dispositivos de administración de fármacos. La integración vertical en la fundición de silicio metálico protege a estos líderes de los picos de materias primas, mientras que los formuladores de nivel medio a menudo dependen de compras al contado, restringiendo los márgenes durante los aumentos de precios. La actividad de patentes se orienta ahora hacia elastómeros autorreparables, encapsulantes ópticos de alto índice de refracción y materias primas de siloxano recicladas químicamente, lo que señala dónde surgirán las próximas fronteras competitivas. Las credenciales de sostenibilidad se están convirtiendo en requisitos formales de licitación, especialmente en Europa, lo que impulsa a los proveedores a certificar sistemas ISO 14001 y divulgar evaluaciones de ciclo de vida.

Líderes de la industria de siliconas

Wacker Chemie AG

Dow

Shin-Etsu Chemical Co. Ltd

Elkem ASA

Momentive

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: WACKER introdujo POWERSIL 1900 A/B, un caucho de alta consistencia de dos componentes que optimiza la producción por extrusión en espiral de aisladores compuestos.

- Mayo de 2025: Shin-Etsu Chemical lanzó la cera de silicona soluble en agua KF-6070W y los geles elastómeros KSG-16-SF/KSG-19-PF para mejorar la difusión de la luz en formulaciones de cuidado personal.

Alcance del informe del mercado global de siliconas

La silicona es un polímero sintético de átomos de silicio, oxígeno, carbono e hidrógeno. Es conocida por su versatilidad, durabilidad y resistencia a temperaturas extremas, productos químicos e intemperie. Los materiales de silicona se pueden encontrar en diversas formas, incluidos fluidos, cauchos, resinas y geles, y se utilizan en una amplia gama de aplicaciones, como selladores, adhesivos, lubricantes y productos de consumo.

El mercado de siliconas está segmentado por forma, usuario final y geografía. Con base en la forma, el mercado se segmenta en elastómeros y fluidos. Por usuarios finales, el mercado se segmenta en transporte, materiales de construcción, electrónica, atención médica, procesos industriales, cuidado personal y productos de consumo, y otros usuarios finales (textil y recubrimientos). El informe también cubre los tamaños de mercado y pronósticos para las siliconas en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del volumen (toneladas).

| Fluidos |

| Elastómeros |

| Resinas |

| Otros |

| Transporte |

| Materiales de construcción |

| Electrónica |

| Atención médica |

| Procesos industriales |

| Cuidado personal y productos de consumo |

| Otras aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Malasia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Catar | |

| Emiratos Árabes Unidos | |

| Resto de Medio Oriente y África |

| Por forma | Fluidos | |

| Elastómeros | ||

| Resinas | ||

| Otros | ||

| Por aplicación | Transporte | |

| Materiales de construcción | ||

| Electrónica | ||

| Atención médica | ||

| Procesos industriales | ||

| Cuidado personal y productos de consumo | ||

| Otras aplicaciones | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Tailandia | ||

| Malasia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Catar | ||

| Emiratos Árabes Unidos | ||

| Resto de Medio Oriente y África | ||

Preguntas clave respondidas en el informe

¿Qué tan grande es la industria de siliconas en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de siliconas se sitúa en 3,32 millones de toneladas en 2026 y se proyecta que registre una CAGR del 5,12%, alcanzando 4,26 millones de toneladas para 2031.

¿Qué forma en el segmento de la industria de siliconas tiene la mayor participación?

Los elastómeros lideran con el 49,35% del volumen de 2025 gracias a su amplia adopción en vehículos eléctricos, dispositivos médicos y selladores de construcción.

¿Por qué Asia-Pacífico es tan dominante?

La región alberga cadenas de suministro integradas, grandes bases de electrónica y automoción, y capta el 65,10% de la demanda de 2025, mientras se expande a una CAGR del 6,39%.

¿Qué está impulsando la demanda de siliconas en los vehículos eléctricos?

El sellado de paquetes de baterías, las almohadillas térmicas de relleno de huecos y el aislamiento de alta tensión triplican colectivamente el uso de silicona por vehículo eléctrico en comparación con los automóviles tradicionales.

¿Cómo afectan las regulaciones a las formulaciones de silicona?

Los límites propuestos por el reglamento REACH sobre siloxanos cíclicos obligan a reformular hacia siliconas lineales de baja volatilidad, aumentando los costos de cumplimiento pero abriendo oportunidades para grados más ecológicos.

Última actualización de la página el: