Tamaño y Participación del Mercado de Biometría sin Contacto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

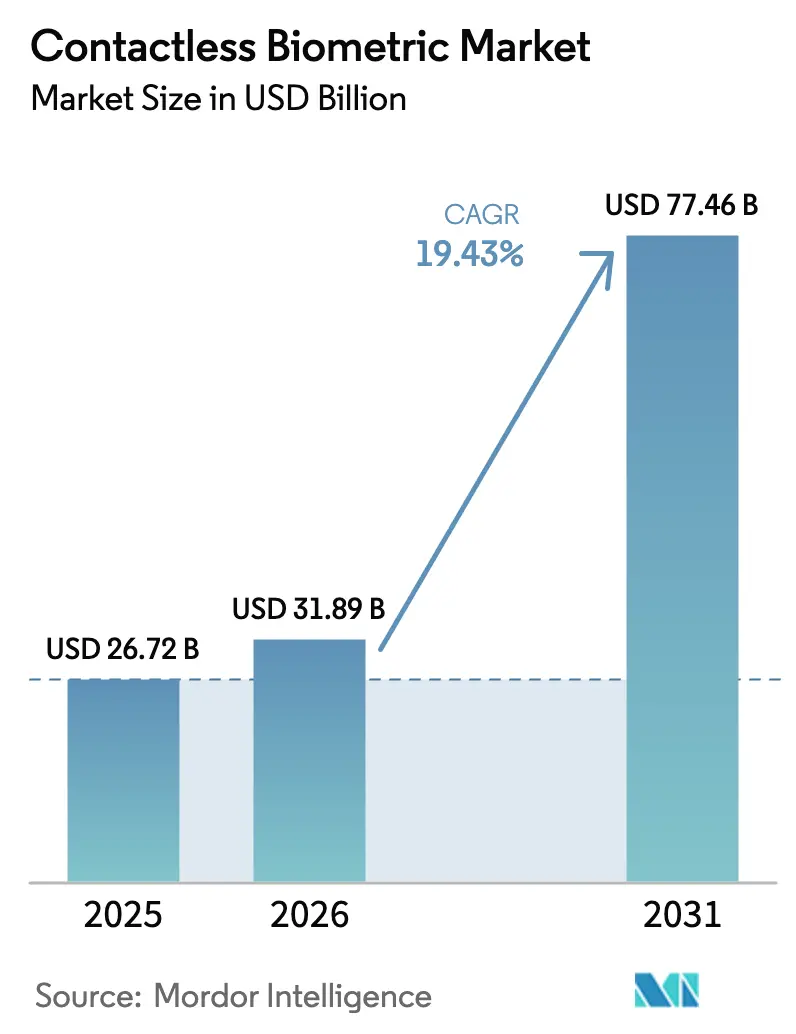

| Tamaño del Mercado (2026) | 31.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.43% CAGR |

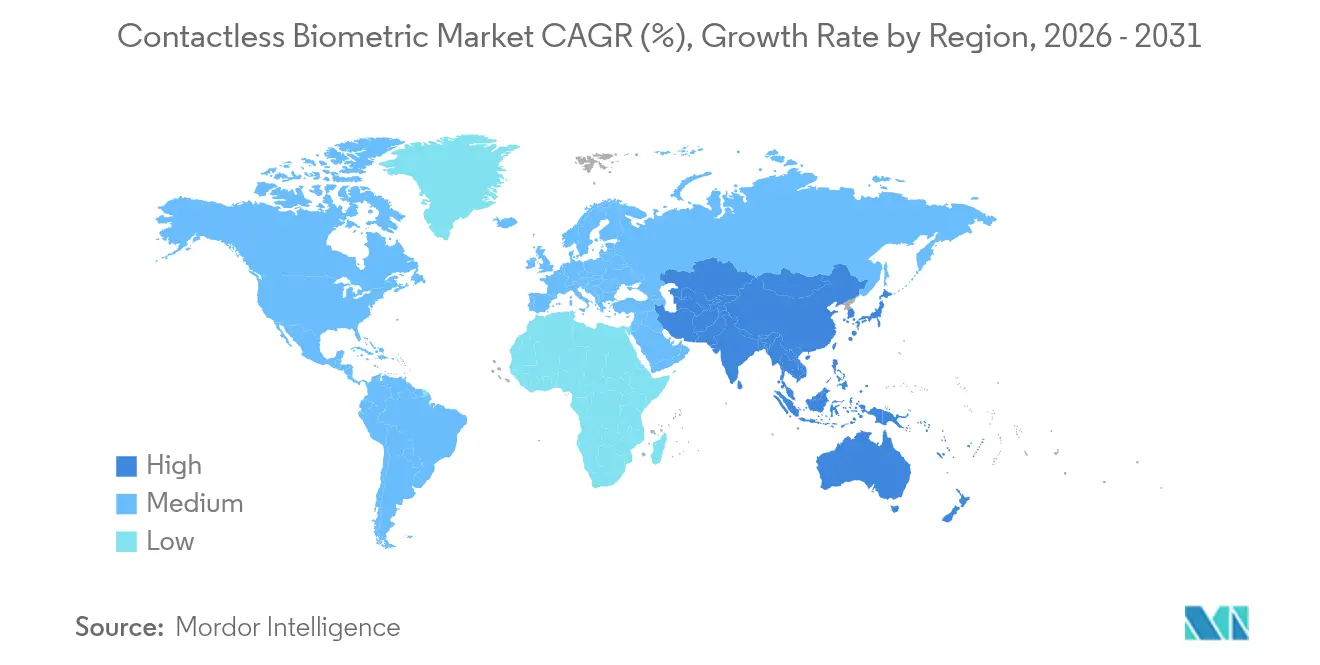

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biometría sin Contacto por Mordor Intelligence

Se espera que el tamaño del mercado de biometría sin contacto crezca de USD 26,72 mil millones en 2025 a USD 31,89 mil millones en 2026 y se prevé que alcance USD 77,46 mil millones en 2031 a una CAGR del 19,43% durante 2026-2031. La adopción se acelera a medida que los organismos públicos codifican los mandatos de identidad digital, las empresas migran desde sistemas basados en tarjetas y los chips de IA en el borde ejecutan ahora la autenticación multimodal localmente con una latencia inferior a 100 milisegundos. Los aeropuertos, hospitales y grandes empleadores están modernizando puertas y quioscos para eliminar puntos de contacto, mientras que los fabricantes de equipos originales de teléfonos inteligentes integran módulos de reconocimiento facial 3D y huellas dactilares ultrasónicas bajo la pantalla que normalizan la verificación sin contacto en la vida cotidiana. La escasez de componentes en los sensores de tiempo de vuelo se está aliviando tras la puesta en marcha de nuevas fábricas en 2025, aunque el sesgo algorítmico sigue bajo escrutinio, lo que lleva a los proveedores a publicar conjuntos de datos de entrenamiento equilibrados y API de mitigación de sesgos. La actividad de fusiones y adquisiciones es intensa, ya que los actores establecidos buscan pilas verticalmente integradas que agrupan sensores, algoritmos y software de orquestación, posicionándose para ciclos de adquisición agrupados. En consecuencia, el mercado de biometría sin contacto está evolucionando de soluciones puntuales a ecosistemas de plataformas anclados en arquitecturas de privacidad por diseño.

Conclusiones Clave del Informe

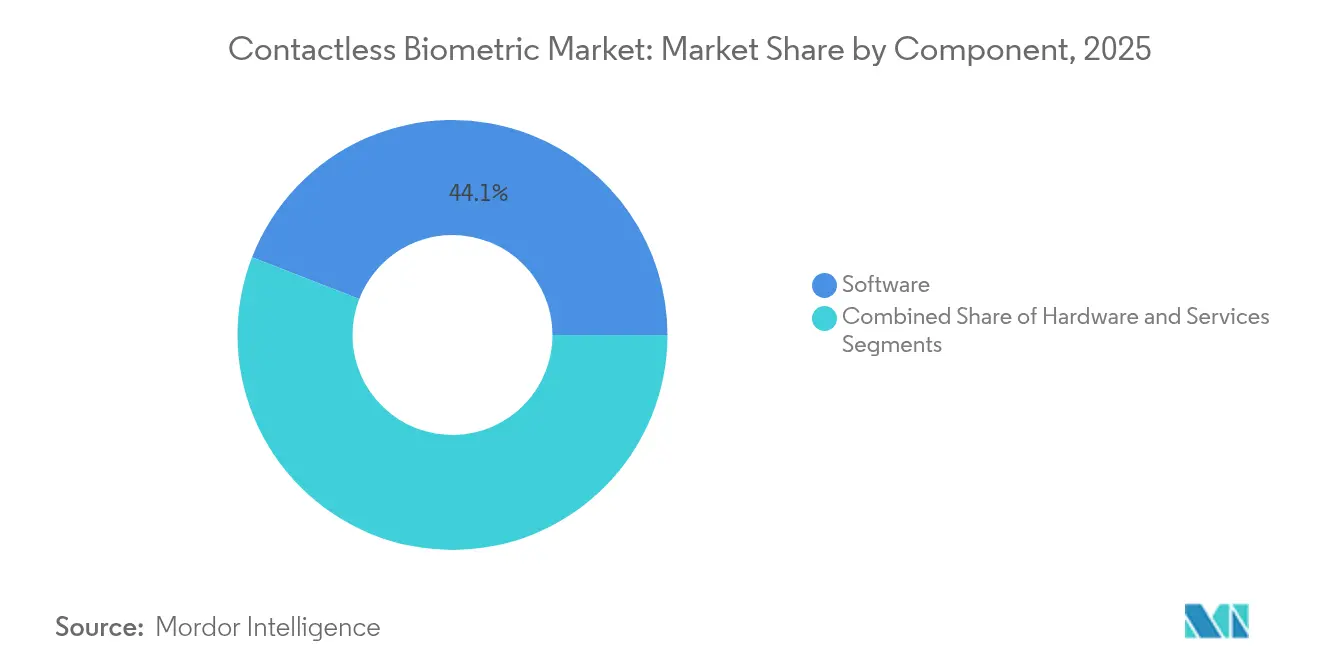

- Por componente, el software lideró con una participación de ingresos del 44,12% del mercado de biometría sin contacto en 2025; los servicios se expanden más rápidamente con una CAGR del 20,2% hasta 2031.

- Por tecnología, el reconocimiento facial capturó el 37,65% de la participación del mercado de biometría sin contacto en 2025, mientras que se prevé que el reconocimiento de iris crezca a una CAGR del 20,75% hasta 2031.

- Por aplicación, los pagos y transacciones registran una CAGR del 21,08%, superando la base de ingresos establecida del control de acceso del 41,12%.

- Por usuario final, el sector sanitario registró el mayor crecimiento proyectado, con el tamaño del mercado de biometría sin contacto del segmento que se espera aumente a una CAGR del 20,15% hasta 2031.

- Por geografía, Asia-Pacífico registra el crecimiento más rápido con una CAGR del 19,95%, aunque América del Norte retuvo el 35,74% de la participación de ingresos del tamaño del mercado de biometría sin contacto en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biometría sin Contacto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos gubernamentales de identidad digital que aceleran la inscripción sin contacto | +4.2% | Global, con adopción temprana en Australia, UE, Corea del Sur | Mediano plazo (2-4 años) |

| Despliegue de puertas electrónicas en aeropuertos que impulsa los despliegues de control fronterizo | +3.8% | América del Norte, Europa, núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de los fabricantes de equipos originales de teléfonos inteligentes hacia el desbloqueo facial 3D y huellas dactilares ultrasónicas bajo la pantalla | +3.5% | Global, concentrado en centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso del control de infecciones en el sector sanitario para la identificación biométrica de pacientes | +2.9% | Global, con adopción acelerada en mercados desarrollados | Corto plazo (≤ 2 años) |

| Auge de tarjetas de pago biométricas y billeteras digitales en fintechs de Asia-Pacífico | +2.7% | Núcleo de Asia-Pacífico, con expansión hacia América Latina | Mediano plazo (2-4 años) |

| Fusión multimodal de IA en el borde que desbloquea la adopción en defensa e infraestructura crítica | +2.1% | América del Norte, Europa, mercados de defensa seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Identidad Digital que Aceleran la Inscripción sin Contacto

Los marcos nacionales de identidad digital transforman el mercado de biometría sin contacto al convertir las actualizaciones opcionales en requisitos legales. La Ley de Identidad Digital de Australia de 2024 especifica umbrales de detección de vivacidad y resistencia a la suplantación, lo que desencadena la adquisición inmediata de cabinas de inscripción sin contacto en los organismos federales.[1]Departamento de Finanzas (Australia), "El Proyecto de Ley de Identidad Digital es Aprobado por el Parlamento," finance.gov.au El Reglamento de Identidad Digital de la UE obliga a los estados miembros a emitir billeteras biométricas a todos los ciudadanos antes de 2026, respaldado por una financiación piloto de EUR 46 millones (USD 49,6 millones). Corea del Sur emitió 2,22 millones de identificaciones móviles en marzo de 2025, integrándolas con Samsung Wallet para una aceptación dual pública y privada. En conjunto, estos mandatos incorporan una demanda de largo ciclo en el mercado de biometría sin contacto y catalizan la estandarización del ecosistema.

Despliegue de Puertas Electrónicas en Aeropuertos que Impulsa los Despliegues de Control Fronterizo

La recuperación del turismo impulsa a las agencias fronterizas a sustituir los controles manuales por carriles sin contacto de alto rendimiento. La Fuerza Fronteriza del Reino Unido inició pruebas de puertas electrónicas de reconocimiento facial en 2024 para permitir la entrada sin documentos, siguiendo el modelo de despliegues anteriores en Singapur y Dubái. Los quioscos de NEC en el Aeropuerto de Haneda autentican a pasajeros en movimiento a una velocidad de hasta 100 por minuto, lo que ilustra la escalabilidad para los aeropuertos de gran tráfico. El impulso posiciona al mercado de biometría sin contacto como infraestructura indispensable para la movilidad global.

Transición de los Fabricantes de Equipos Originales de Teléfonos Inteligentes hacia el Desbloqueo Facial 3D y las Huellas Dactilares Ultrasónicas bajo la Pantalla

El sensor de profundidad 63D de Samsung y los módulos de huellas dactilares ultrasónicas asociados elevan la seguridad en el dispositivo, incorporados en modelos insignia ensamblados en el Sudeste Asiático. A medida que cientos de millones de teléfonos adoptan estas funciones anualmente, la familiaridad del consumidor con la verificación sin contacto se convierte en aceptación empresarial, ampliando la base direccionable del mercado de biometría sin contacto.

Impulso del Control de Infecciones en el Sector Sanitario para la Identificación Biométrica de Pacientes

El despliegue de PalmSecure de Fujitsu en hospitales de Hong Kong ofrece una precisión de coincidencia del 99,9999% al tiempo que elimina el manejo de tarjetas.[2]Samsung Electronic, "Caso de Estudio de PalmSecure en Hospitales de Hong Kong," fujitsu.com Los hospitales de todo el mundo institucionalizan los flujos de trabajo higiénicos introducidos por primera vez durante la COVID-19, garantizando una CAGR sostenida del 20,8% para la participación del sector sanitario en el mercado de biometría sin contacto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de privacidad del RGPD/CPRA sobre la retención de datos biométricos | -2.8% | Europa, California, con efectos secundarios globales | Mediano plazo (2-4 años) |

| Sesgo algorítmico: mayor FAR/FRR en tonos de piel más oscuros que dificulta la adopción en África | -1.9% | África, con efectos secundarios en mercados diversos a nivel global | Largo plazo (≥ 4 años) |

| Pruebas de vivacidad resistentes a la suplantación que incrementan los costos de certificación | -1.6% | Global, con mayor impacto en industrias reguladas | Corto plazo (≤ 2 años) |

| Escasez de suministro de sensores ToF/IR que eleva los costos de la lista de materiales | -1.4% | Global, concentrado en cadenas de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Privacidad del RGPD/CPRA sobre la Retención de Datos Biométricos

El RGPD del Reino Unido y la Ley de IA de la UE clasifican los identificadores biométricos como datos de categoría especial que requieren consentimiento explícito y limitación de finalidad, lo que obliga a los proveedores a rediseñar las arquitecturas para la coincidencia en el dispositivo y las pruebas de conocimiento cero.[3]Oficina del Comisionado de Información, "Guía sobre Datos Biométricos: Reconocimiento," ico.org.uk La CPRA de California y la BIPA de Illinois exponen a los minoristas a daños y perjuicios legales, lo que ha llevado a varias cadenas estadounidenses a pausar los despliegues de análisis facial. La carga de cumplimiento normativo reduce la capacidad de los proveedores más pequeños para competir en el mercado de biometría sin contacto.

Sesgo Algorítmico: Mayor FAR/FRR en Tonos de Piel más Oscuros que Dificulta la Adopción en África

Los estudios del NIST y del DHS confirman sesgos en las tasas de error vinculados a la luminosidad de la piel, el género y la edad, lo que socava la confianza pública en regiones con demografías diversas. Los gobiernos africanos aplazan algunas licitaciones del sector público hasta que los proveedores certifiquen modelos con sesgo mitigado, moderando el crecimiento regional del mercado de biometría sin contacto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Integración

El software generó el 44,12% de los ingresos de 2025, lo que subraya su centralidad en la orquestación de la fusión multimodal entre sensores. Se prevé que los servicios crezcan a un 20,2% a medida que los integradores gestionan el ajuste de algoritmos, el cumplimiento de la privacidad y el soporte del ciclo de vida. Se proyecta que el tamaño del mercado de biometría sin contacto para software alcance USD 34,58 mil millones en 2031, lo que refleja renovaciones de licencias sostenidas. Al mismo tiempo, los márgenes del hardware se comprimen a medida que los costos de los sensores de profundidad caen un 18% interanual. Los contratos de SaaS a precio fijo y las bibliotecas de inferencia en el borde crean ingresos recurrentes, lo que alienta a los proveedores a agrupar el software en acuerdos empresariales plurianuales en el mercado de biometría sin contacto.

La mercantilización del hardware desplaza la diferenciación hacia niveles superiores de la cadena de valor, lo que impulsa a los fabricantes de equipos originales a invertir en ecosistemas de SDK y portales para desarrolladores. La suite Bio-IDiom de NEC integra módulos faciales, de iris, de voz y acústicos de oído bajo una API unificada, lo que permite a los clientes cambiar de modalidad sin necesidad de cambiar de plataforma. Los equipos de servicios calibran entonces la iluminación in situ, la latencia de la red y los conjuntos de datos demográficos, un segmento de valor añadido que ahora opera con márgenes de dos dígitos dentro del mercado de biometría sin contacto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Reconocimiento Facial Lidera a Pesar del Auge del Iris

El reconocimiento facial mantuvo una participación del 37,65% en 2025 gracias a las cámaras ubicuas y la alta aceptación por parte de los usuarios. Sin embargo, las soluciones de iris se están expandiendo a una CAGR del 20,75% impulsadas por la óptica de lentes líquidas que reduce la profundidad del módulo a menos de 5 mm. Esta trayectoria orienta el mercado de biometría sin contacto hacia diseños multimodales en primer lugar que fusionan cara e iris para una probabilidad de falsa aceptación de 1 en 100 millones.

La huella dactilar sin contacto sigue siendo un nicho donde la higiene prevalece sobre la precisión, mientras que la vena palmar gana terreno en el sector sanitario porque los patrones subdérmicos resisten la suplantación. Por lo tanto, los proveedores posicionan motores de fusión que puntúan cada modalidad y ofrecen un umbral de confianza agregado, alineándose con los estándares de vivacidad ISO/IEC 30107. El mercado de biometría sin contacto recompensa en consecuencia a los proveedores que mantienen canalizaciones de inferencia agnósticas a la modalidad.

Por Usuario Final: El Sector Gubernamental Ancla la Expansión del Sector Sanitario

Los organismos gubernamentales mantuvieron el 30,05% de los ingresos de 2025, respaldados por renovaciones de control fronterizo y despliegues de identificación nacional. Se prevé que el sector sanitario registre una CAGR del 20,15%, elevando su participación en el mercado de biometría sin contacto del 12,10% en 2025 al 16,85% en 2031 a medida que los protocolos de control de infecciones se formalizan.

Los despliegues en servicios financieros se estabilizan con un crecimiento de mediados de la adolescencia a medida que las tarjetas de pago biométricas pasan de los pilotos a la emisión masiva. Los envíos de electrónica de consumo superan a todos los demás sectores verticales en términos de unidades, aunque generan precios de venta promedio más bajos, lo que obliga a los fabricantes de equipos originales a monetizar a través de tarifas de autenticación en tiendas de aplicaciones. Los operadores de transporte, en particular las redes ferroviarias en Japón, integran el reconocimiento facial en las puertas para reducir los tiempos de espera durante las horas pico, reforzando las asociaciones gubernamentales que repercuten en todo el mercado de biometría sin contacto.

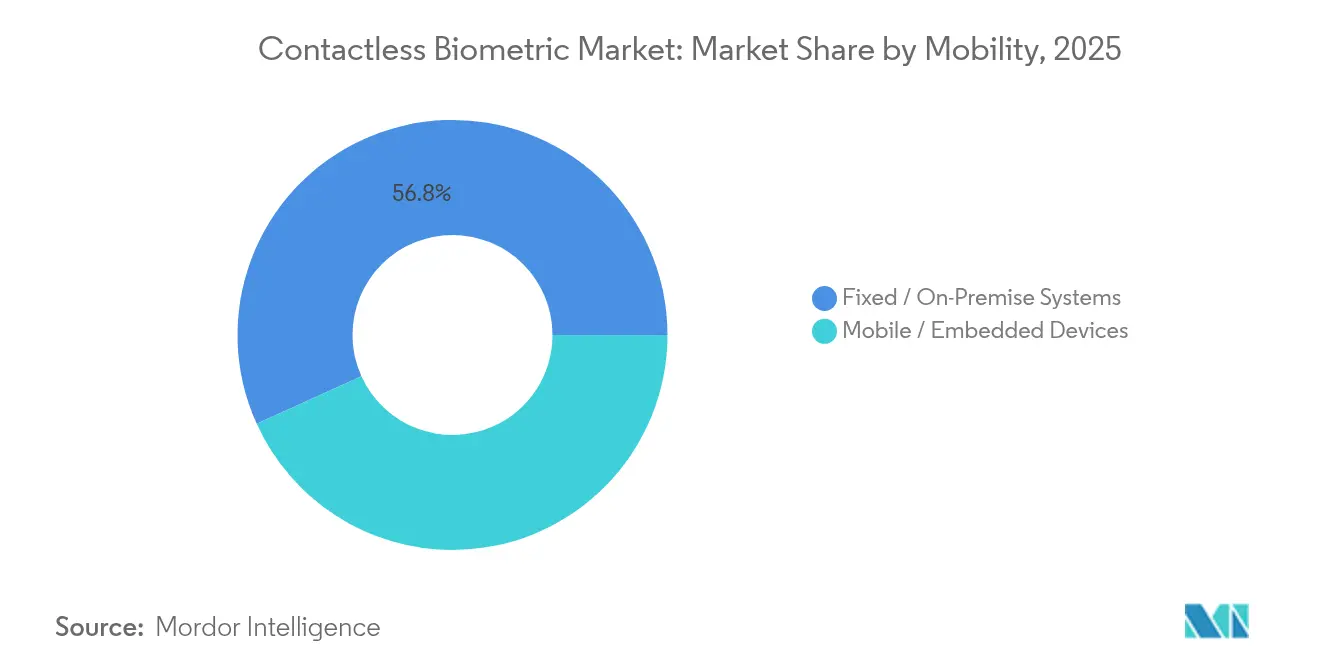

Por Movilidad: Los Sistemas Fijos Dominan el Crecimiento Móvil

Las instalaciones fijas representaron el 56,78% de los ingresos de 2025, favorecidas por las empresas que exigen iluminación controlada y presupuestos de energía. Los factores de forma móviles e integrados crecen a una CAGR del 20,75% impulsados por la proliferación de teléfonos inteligentes y los procesadores de grado automotriz. Se proyecta que el tamaño del mercado de biometría sin contacto para implementaciones móviles se expanda de USD 11,55 mil millones en 2025 a USD 35,79 mil millones en 2031.

Las puertas de paso en las estaciones de metro de Osaka autentican a 70 pasajeros por minuto, lo que demuestra que los sistemas fijos seguirán siendo el estándar de oro para el rendimiento ultraelevado. Sin embargo, las unidades de procesamiento neuronal de IA en el borde dentro de los teléfonos ejecutan ahora las comprobaciones de vivacidad en el dispositivo, lo que permite a los comerciantes reducir los costos del servidor. La encrucijada entre la fiabilidad fija y la ubicuidad móvil está impulsando arquitecturas híbridas en las que las plantillas inscritas por el usuario residen en elementos seguros y luego se sincronizan con controladores de nivel de instalación, ampliando aún más el mercado de biometría sin contacto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Base del Control de Acceso Apoya la Innovación en Pagos

El control de acceso retuvo el 41,12% de los ingresos en 2025, anclado por los campus corporativos y las esclusas de seguridad de los centros de datos. Sin embargo, los pagos y transacciones están a punto de eclipsar el control de tiempo y asistencia para 2028, avanzando a una CAGR del 21,08%. Se estima que el tamaño del mercado de biometría sin contacto para aplicaciones de pago alcanzará USD 15,94 mil millones en 2031, respaldado por el plan de Mastercard de retirar los números de tarjeta estáticos.

Los despliegues en las fuerzas del orden se estabilizan a medida que las cámaras corporales incorporan búsqueda facial integrada para los agentes de campo, enviando consultas de coincidencia de sospechosos a nodos de borde locales. Las aplicaciones sanitarias armonizan el control de acceso con los registros médicos electrónicos, permitiendo a los médicos recuperar historiales mediante escáneres de vena palmar sin tocar los teclados. Esta convergencia transforma el mercado de biometría sin contacto de casos de uso aislados en una columna vertebral de identidad omnicanal.

Análisis Geográfico

América del Norte capturó el 35,74% de los ingresos de 2025, impulsada por los carriles biométricos de la TSA en 22 aeropuertos y las subvenciones federales que financian las pruebas de algoritmos. El mercado de biometría sin contacto en la región se beneficia de estatutos maduros de protección de datos que definen los criterios de adquisición, lo que ofrece a los actores establecidos vías de certificación predecibles. Asia-Pacífico, por el contrario, añade la mayor cantidad de dólares absolutos hasta 2031, expandiéndose a una CAGR del 19,95% gracias a las billeteras vinculadas a Aadhaar de India y los pilotos de e-CNY de China que integran la verificación facial en el punto de venta.

La disciplina regulatoria de Europa modera el crecimiento, pero garantiza contratos plurianuales una vez superados los obstáculos de cumplimiento. Los sistemas de entrada y salida de toda la UE, ahora proyectados para la primavera de 2025, canalizarán pedidos de gran volumen para puertas electrónicas y kits de inscripción móvil. América Latina adopta la biometría sin contacto para ampliar la inclusión financiera; la red PIX de Brasil realizó pruebas de verificación facial para pagos instantáneos, lo que señala una nueva demanda fuera de los presupuestos de seguridad tradicionales. La adopción en África se rezaga debido a preocupaciones sobre el sesgo y la conectividad irregular de banda ancha, pero los planes de pasaporte panafricano podrían liberar una demanda reprimida, convirtiendo al mercado de biometría sin contacto en un catalizador para la facilitación del comercio transfronterizo.

En todas las regiones, los gobiernos canalizan los fondos de recuperación de la pandemia hacia la infraestructura digital, estipulando a menudo la residencia de datos domésticos que favorece los despliegues de computación en el borde. Los proveedores que ofrecen análisis que preservan la privacidad ganan ventaja a medida que proliferan las nubes soberanas, lo que sustenta la expansión del mercado de biometría sin contacto.

Panorama Competitivo

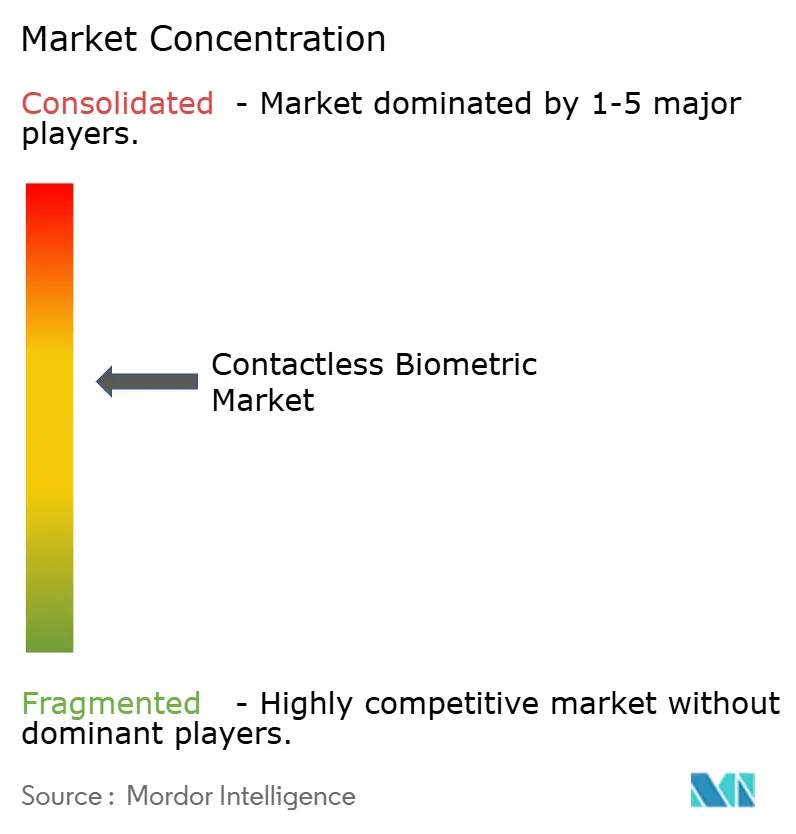

El mercado de biometría sin contacto exhibe una concentración moderada: los cinco mayores proveedores poseen colectivamente alrededor del 42% de los ingresos, lo que merece una puntuación de concentración de mercado de 6. NEC encabeza las tablas de precisión del NIST con un 99,88%, lo que refuerza su estatus de licitador preferente para los contratos de aviación. Idemia, Thales y Assa Abloy persiguen brechas en su cartera mediante adquisiciones complementarias; la adquisición de 3millID y Third Millennium por parte de Assa Abloy integra el hardware de puertas con la orquestación de identidad en la nube, ilustrando la convergencia de la cadena de valor. Samsung y Apple aprovechan los ecosistemas de dispositivos para impulsar la adopción por parte de los consumidores y luego licencian las API a bancos y operadores de transporte, una estrategia de ecosistema que convierte el alcance del hardware en tarifas de autenticación recurrentes. Empresas emergentes como authID recaudan capital para especializarse en la detección de vivacidad impulsada por IA que contrarresta las amenazas de los deepfakes, con el objetivo de licenciar sus motores a redes de tarjetas. La intensidad competitiva se desplaza ahora hacia los conjuntos de herramientas de mitigación de sesgos y el cifrado poscuántico para proteger el almacenamiento de plantillas a futuro, diferenciadores que probablemente remodelarán el mercado de biometría sin contacto en el próximo horizonte de planificación.

Líderes de la Industria de Biometría sin Contacto

Touchless Biometric Systems AG

IDEMIA SAS

nVIAsoft Corporation

Fujitsu Limited

NEC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Onsemi lanzó los sensores Hyperlux ID iToF que amplían la captura de profundidad precisa hasta 30 m, lo que permite comprobaciones de vivacidad pasiva de mayor alcance; los principales fabricantes de equipos originales aseguran acuerdos de suministro de acceso anticipado para fortalecer sus hojas de ruta de IA en el borde.

- Marzo de 2025: Corea del Sur completó el despliegue nacional de identificación móvil, integrando seguridad blockchain y verificación biométrica; los bancos anticipan menores costos de KYC y una incorporación inmediata de usuarios.

- Febrero de 2025: Mastercard inició una migración gradual de los números de 16 dígitos al pago mediante token biométrico, posicionando su red como un canal resistente al fraude y reduciendo la responsabilidad del emisor.

- Enero de 2025: Assa Abloy adquirió 3millID y Third Millennium para profundizar la pila de lectores biométricos y middleware de HID, ilustrando una estrategia de expansión horizontal hacia soluciones de acceso de extremo a extremo.

Alcance del Informe Global del Mercado de Biometría sin Contacto

La biometría sin contacto se refiere a una tecnología que permite la identificación y autenticación de individuos basándose en sus características físicas o conductuales únicas sin necesidad de contacto físico.

El mercado de biometría sin contacto está segmentado por componente (hardware, software, servicios), por usuario final (gobierno, BFSI, electrónica de consumo, sanidad, logística y transporte, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Reconocimiento Facial |

| Reconocimiento de Iris |

| Huella Dactilar sin Contacto |

| Reconocimiento de Voz |

| Palma y Vena |

| Fusión Multimodal |

| Sistemas Fijos / En Sitio |

| Dispositivos Móviles / Integrados |

| Control de Acceso |

| Pagos y Transacciones |

| Aplicación de la Ley y Control Fronterizo |

| Control de Tiempo y Asistencia |

| Identificación de Pacientes |

| Gobierno y Sector Público |

| BFSI |

| Electrónica de Consumo |

| Sanidad |

| Transporte y Logística |

| Comercio Minorista y Comercio Electrónico |

| Otros Sectores Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Países Nórdicos | |

| Alemania | ||

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tecnología | Reconocimiento Facial | ||

| Reconocimiento de Iris | |||

| Huella Dactilar sin Contacto | |||

| Reconocimiento de Voz | |||

| Palma y Vena | |||

| Fusión Multimodal | |||

| Por Movilidad | Sistemas Fijos / En Sitio | ||

| Dispositivos Móviles / Integrados | |||

| Por Aplicación | Control de Acceso | ||

| Pagos y Transacciones | |||

| Aplicación de la Ley y Control Fronterizo | |||

| Control de Tiempo y Asistencia | |||

| Identificación de Pacientes | |||

| Por Usuario Final | Gobierno y Sector Público | ||

| BFSI | |||

| Electrónica de Consumo | |||

| Sanidad | |||

| Transporte y Logística | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otros Sectores Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Países Nórdicos | ||

| Alemania | |||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de biometría sin contacto para 2031?

Se prevé que el mercado alcance USD 77,46 mil millones en 2031, lo que refleja una CAGR del 19,43%.

¿Qué segmento se expande más rápidamente dentro del mercado de biometría sin contacto?

Los pagos y transacciones lideran con una CAGR del 21,08% a medida que las billeteras y tarjetas biométricas escalan en Asia-Pacífico.

¿Cómo influyen las regulaciones de privacidad en las estrategias de los proveedores?

El RGPD y la CPRA obligan a los proveedores a adoptar el procesamiento en el dispositivo y los flujos de trabajo de minimización de datos, lo que aumenta los costos de desarrollo pero mejora la confianza del usuario.

¿Por qué se considera el sesgo algorítmico una restricción?

Las tasas de error más elevadas para los tonos de piel más oscuros socavan la aceptación en regiones diversas, lo que exige la mitigación obligatoria del sesgo antes de los despliegues en el sector público.

Última actualización de la página el: