Tamaño y Cuota del Mercado de Biometría como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biometría como Servicio por Mordor Intelligence

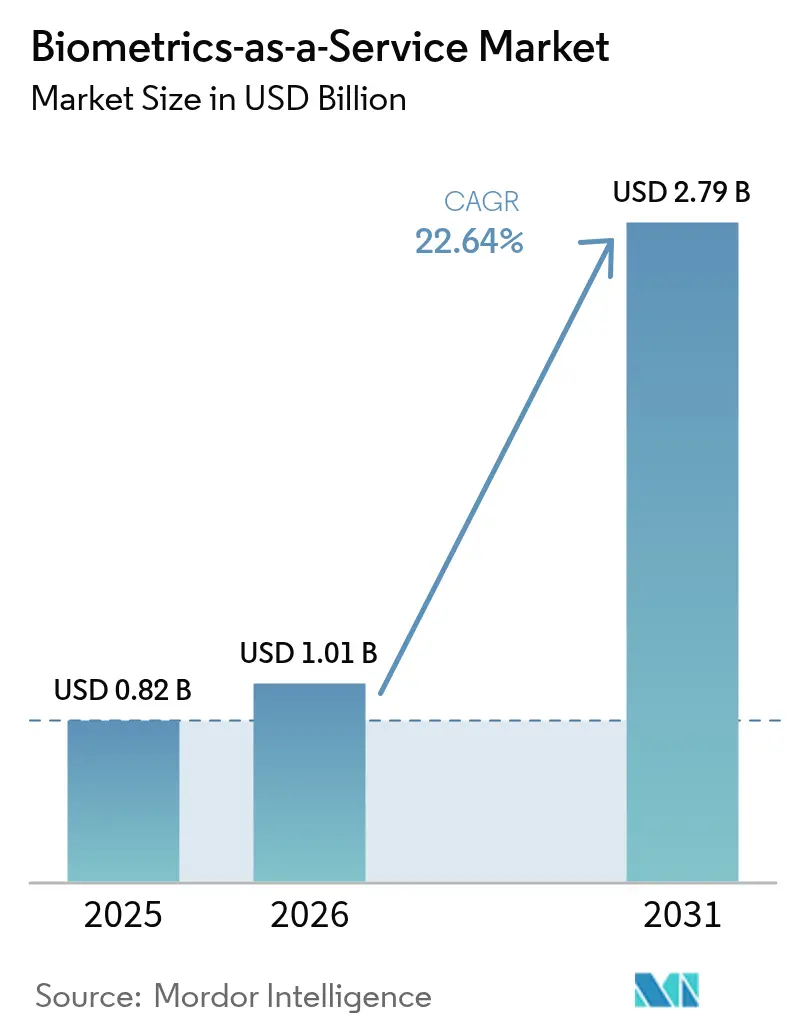

El tamaño del mercado de Biometría como Servicio fue valorado en USD 0,82 mil millones en 2025 y se estima que crecerá desde USD 1,01 mil millones en 2026 hasta alcanzar USD 2,79 mil millones en 2031, a una CAGR del 22,64% durante el período de previsión (2026-2031). El impulso proviene de las empresas que trasladan las cargas de trabajo de verificación de identidad a la nube para reducir los costos de infraestructura local y contrarrestar los intentos de fraude sofisticados.[1]Microsoft Corporation, "Microsoft Entra ID—Gestión de Identidad y Acceso," microsoft.com Los programas de identificación digital del sector público en economías emergentes, la creciente adopción de biometría nativa en teléfonos inteligentes y los despliegues de espacios de trabajo sin contraseña basados en WebAuthn refuerzan aún más la demanda. Los avances en autenticación multimodal, las certificaciones de cumplimiento de los hiperescaladores y la alineación con el cifrado poscuántico están ampliando los casos de uso comercial. Mientras tanto, la presión regulatoria para detectar falsificaciones profundas y mitigar el sesgo está dando forma a las hojas de ruta de soluciones y a las decisiones de despliegue regional.

Conclusiones Clave del Informe

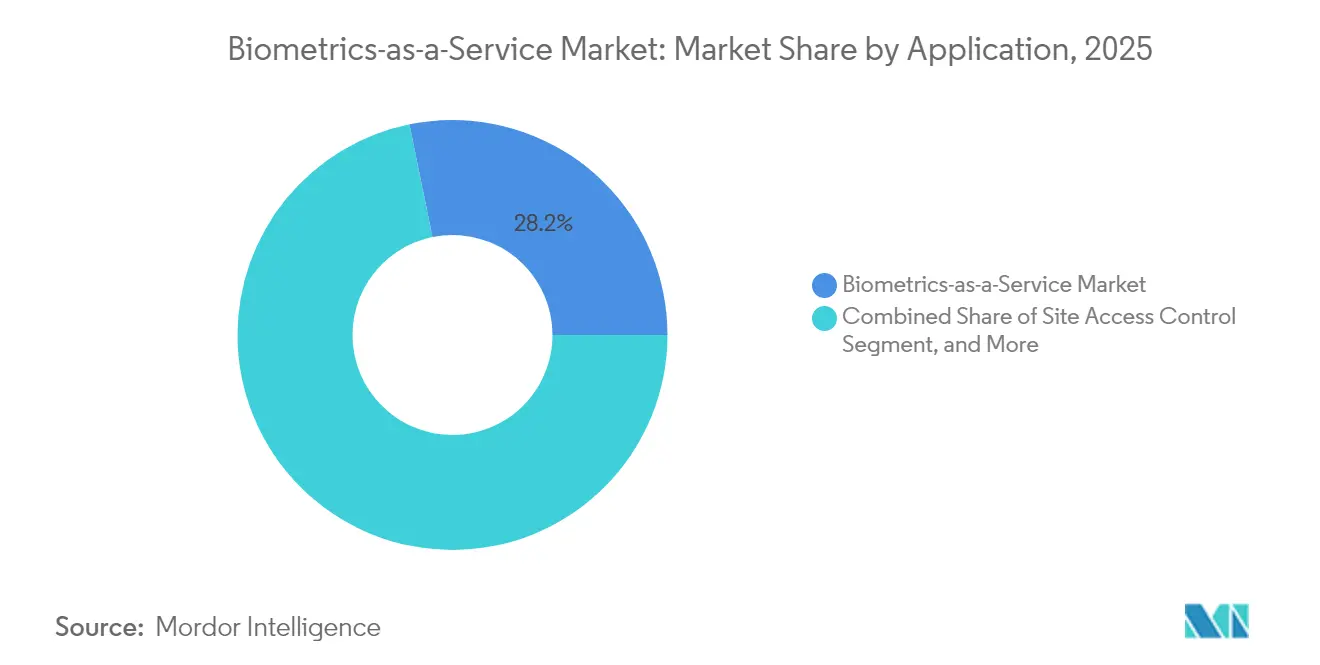

- Por aplicación, la autenticación móvil lideró con una cuota de ingresos del 28,21% en 2025 en el mercado de Biometría como Servicio; se prevé que el control de fronteras e inmigración se expanda a una CAGR del 22,96% hasta 2031.

- Por modalidad biométrica, el reconocimiento de huellas dactilares mantuvo una cuota del 31,12% del mercado de Biometría como Servicio en 2025, mientras que las soluciones multimodales crecen a una CAGR del 22,97% hasta 2031.

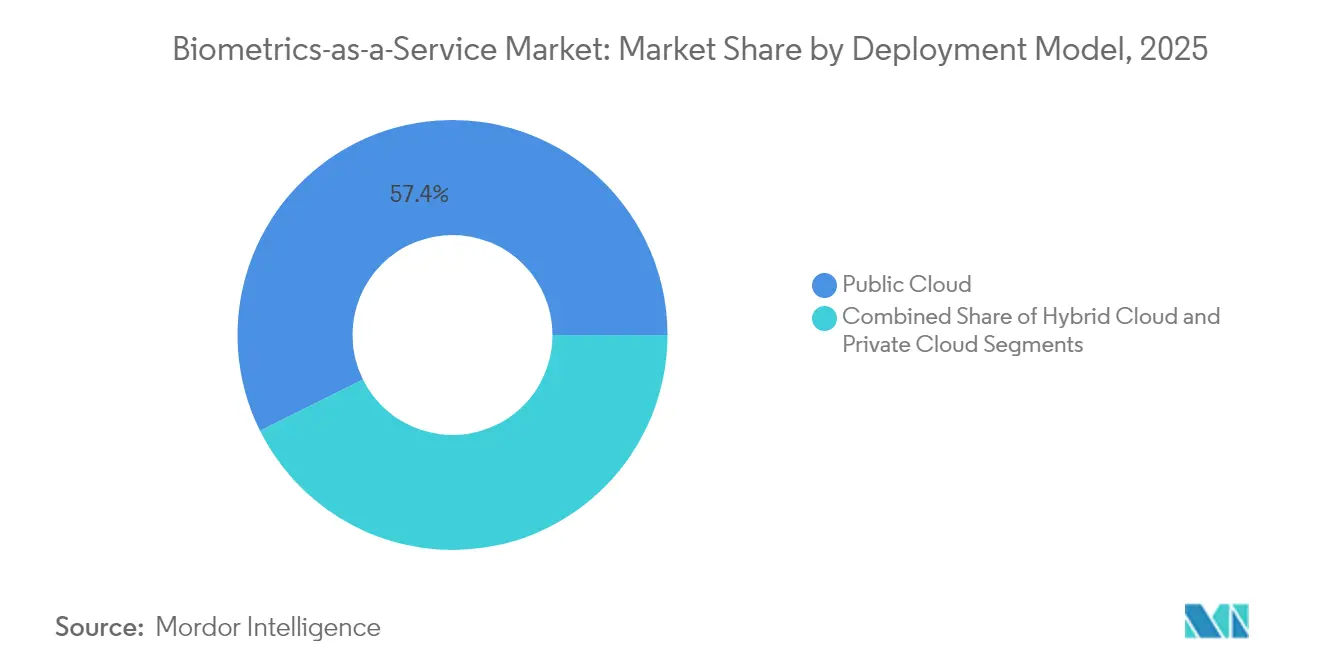

- Por modelo de despliegue, la nube pública representó el 57,35% de la cuota del tamaño del mercado de Biometría como Servicio en 2025, y la nube híbrida avanza a una CAGR del 23,41% hasta 2031.

- Por usuario final, el gobierno y el sector público concentraron el 28,55% de la cuota del tamaño del mercado de Biometría como Servicio en 2025, mientras que se prevé que el BFSI crezca a una CAGR del 23,09% hasta 2031.

- Por geografía, América del Norte mantuvo una cuota de ingresos del 38,29% en 2025 en el mercado de Biometría como Servicio; Asia-Pacífico está preparada para una CAGR del 23,06% entre 2026 y 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biometría como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento del volumen y valor de las transacciones en línea | +4.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Explosión de mandatos de mitigación de falsificaciones profundas | +3.8% | Global, liderado por marcos regulatorios de la UE y América del Norte | Corto plazo (≤ 2 años) |

| Suites de IAM nativas en la nube que integran biometría | +5.1% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Complementariedad de la criptografía poscuántica | +2.9% | Global, con adopción temprana en gobierno y BFSI | Largo plazo (≥ 4 años) |

| Despliegues nacionales de identificación digital (G2P y G2C) | +4.7% | Núcleo de Asia-Pacífico, expandiéndose a América del Sur y África | Mediano plazo (2-4 años) |

| Espacios de trabajo sin contraseña basados en WebAuthn | +3.6% | Mercados empresariales de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen y Valor de las Transacciones en Línea

Los volúmenes de pagos digitales alcanzaron 1,86 billones de transacciones en 2024, desbordando los sistemas de contraseñas y elevando la demanda de verificación biométrica a escala en la nube. Los bancos que migran de la biometría local a modelos de SaaS reportan una latencia de autenticación un 67% menor, lo que permite el análisis de fraude en tiempo real. El mercado de Biometría como Servicio responde a estas necesidades de escalabilidad mediante el aprovisionamiento automático de capacidad de cómputo durante los picos de transacciones. La menor latencia también mejora la experiencia del usuario, lo que eleva las tasas de conversión para los pagos móviles de alta frecuencia. A medida que el comercio electrónico transfronterizo se expande, los comerciantes prefieren API unificadas que simplifiquen el KYC entre jurisdicciones, reforzando la adopción del mercado.

Explosión de Mandatos de Mitigación de Falsificaciones Profundas

La Ley de IA de la UE obliga a las instituciones financieras a implementar defensas técnicas contra los medios sintéticos antes de diciembre de 2025.[2]Comisión Europea, "Enfoque Europeo sobre la Inteligencia Artificial," europa.eu Las herramientas de falsificación profunda pueden crear videos faciales convincentes a partir de imágenes únicas, desafiando las verificaciones de factor único. Los proveedores del mercado de Biometría como Servicio ahora incluyen detección de vida que rastrea microexpresiones, respuesta pupilar y armónicos de voz, más difíciles de suplantar. La autenticación continua durante videollamadas o incorporación remota disuade el fraude de identidad sintética. Los plazos de cumplimiento aceleran los ciclos de adquisición, mientras que las aseguradoras exigen cada vez más salvaguardas contra falsificaciones profundas en las pólizas de ciberriesgo, estimulando aún más la adopción.

Suites de IAM Nativas en la Nube que Integran Biometría

Microsoft Entra ID por sí solo gestionó más de 30 mil millones de autenticaciones por mes en 2024, con la biometría constituyendo el 43% de los inicios de sesión. Los proveedores de IAM integran API biométricas en los flujos de inicio de sesión único, eliminando la necesidad de infraestructura separada y reduciendo el costo total de propiedad. El enfoque integrado alinea el aprovisionamiento de usuarios, la orquestación de MFA y las pistas de auditoría, otorgando a los CISO visibilidad centralizada. A medida que más aplicaciones de SaaS se federan a través de proveedores de identidad basados en SAML u OIDC, el canal biométrico integrado se convierte en el predeterminado. Esta convergencia está expandiendo el mercado de Biometría como Servicio más allá de los presupuestos de seguridad tradicionales hacia iniciativas más amplias de lugar de trabajo digital.

Complementariedad de la Criptografía Poscuántica

El Instituto Nacional de Estándares y Tecnología (NIST) finalizó los algoritmos resistentes a la computación cuántica en agosto de 2024.[3]Instituto Nacional de Estándares y Tecnología, "Primeros Estándares de Cifrado Poscuántico," nist.gov Las empresas que combinan estos protocolos con verificación biométrica crean capas que permanecen seguras cuando el descifrado cuántico se vuelve viable. Los primeros ensayos en defensa y mercados de capitales muestran modelos híbridos donde una verificación biométrica desbloquea una clave privada segura ante la computación cuántica, preservando la postura de confianza cero. Los proveedores están rediseñando los SDK para firmar plantillas biométricas con firmas basadas en retículos, reforzando la cadena de custodia. Estas innovaciones garantizan la viabilidad futura de los despliegues y añaden una dimensión estratégica que diferencia a los proveedores de servicio completo en el mercado de Biometría como Servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupaciones de soberanía de datos en la nube de terceros | -2.8% | Europa y Asia-Pacífico, impulsadas por el RGPD y regulaciones locales | Mediano plazo (2-4 años) |

| Brechas de rendimiento por sesgo y demografía | -1.9% | Global, con mayor escrutinio en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Regímenes fragmentados de certificación y responsabilidad | -2.1% | Global, con estándares variables entre jurisdicciones | Mediano plazo (2-4 años) |

| Carrera de armamentos del fraude de identidad sintética | -1.6% | Global, concentrado en economías de primera generación digital | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Soberanía de Datos en la Nube de Terceros

El Comité Europeo de Protección de Datos exige que los datos biométricos sensibles permanezcan dentro de las jurisdicciones aprobadas, lo que complica los despliegues de SaaS multirregionales. Las organizaciones frecuentemente recurren a nubes regionales o dispositivos perimetrales, lo que incrementa la complejidad del despliegue. Algunos gobiernos prohíben completamente las transferencias de plantillas hacia el exterior, restringiendo los proyectos de identidad federada. Los proveedores responden ofreciendo fragmentos específicos por país y claves de cifrado gestionadas por el cliente, pero tales controles elevan los costos, limitando el crecimiento del mercado de Biometría como Servicio donde las normas de soberanía son estrictas.

Brechas de Rendimiento por Sesgo y Demografía

Los estudios muestran que las tasas de error en el reconocimiento facial varían hasta en un 34% entre grupos demográficos. El riesgo de litigios, junto con las próximas leyes de responsabilidad algorítmica en Estados Unidos y la UE, desincentivan la adopción en escenarios orientados al consumidor. Los proveedores invierten en conjuntos de datos diversos y paneles de control de sesgo, aunque la paridad perfecta sigue siendo esquiva. Los clientes en sectores regulados pueden posponer los despliegues hasta que los modelos mejoren, moderando la expansión del mercado de Biometría como Servicio en aplicaciones sensibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Autenticación Móvil Amplía su Liderazgo en Medio del Auge del Control Fronterizo

La autenticación móvil representó el 28,21% del mercado de Biometría como Servicio en 2025, dado que los sensores de teléfonos inteligentes y WebAuthn convierten los dispositivos en tokens de seguridad. Las empresas citan tiempos de inicio de sesión más cortos y un 73% menos de restablecimientos de contraseña tras integrar la biometría nativa del dispositivo en los flujos de trabajo de MDM. Los consumidores también aceptan el desbloqueo por huella dactilar o reconocimiento facial para aplicaciones de tecnología financiera y comercio electrónico, lo que se traduce en altos volúmenes de transacciones diarias. El mercado de Biometría como Servicio se beneficia porque los proveedores de servicios gestionan la heterogeneidad de sensores, las actualizaciones de firmware y las comprobaciones de vida a través de un único punto de acceso en la nube.

El control de fronteras e inmigración es el subsegmento de crecimiento más rápido, con una CAGR proyectada del 22,96% hasta 2031, a medida que los gobiernos automatizan los sistemas de entrada y salida. La orquestación en la nube simplifica la escalabilidad para los aeropuertos que gestionan picos estacionales de pasajeros, mientras que el almacenamiento en caché perimetral mantiene el procesamiento dentro de las zonas soberanas. Los proveedores ahora incluyen quioscos de captura multimodal con infraestructura de SaaS, reduciendo los ciclos de adquisición. La interacción entre los mandatos de seguridad y los objetivos de experiencia del viajero garantiza un gasto sostenido, con un crecimiento particularmente fuerte en los proyectos de aeropuertos inteligentes de Asia-Pacífico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad Biométrica: Las Soluciones Multimodales Ganan Terreno en la Lucha contra la Suplantación

La tecnología de huellas dactilares mantuvo una cuota del 31,12% del mercado de Biometría como Servicio en 2025, gracias a sensores maduros, estándares de plantillas ISO y una familiaridad arraigada de los usuarios. Las grandes bases instaladas en dispositivos móviles y cajeros automáticos mantienen bajos los costos de captura, asegurando el volumen continuo. Sin embargo, las huellas dactilares sintéticas y los moldes de silicona aumentan el riesgo de suplantación. Por ello, los proveedores combinan las huellas dactilares con comprobaciones faciales o de voz pasivas, aumentando la garantía sin fricciones perceptibles.

Los sistemas multimodales se expandirán a una CAGR del 22,97% a medida que las empresas busquen defensa en profundidad contra las falsificaciones profundas. Las plataformas de SaaS unifican la puntuación de riesgo en función del rostro, la voz y las señales de comportamiento, habilitando la MFA adaptativa. Los conjuntos de aprendizaje automático ponderan las modalidades según el contexto, mejorando el rendimiento para eventos de bajo riesgo e intensificando el escrutinio donde aparecen anomalías. Este equilibrio entre seguridad y experiencia de usuario está impulsando la adopción multimodal en los casos de uso de BFSI, sanidad y trabajo remoto, ampliando aún más el mercado de Biometría como Servicio.

Por Modelo de Despliegue: La Nube Híbrida Combina Soberanía con Elasticidad

Las nubes públicas captaron el 57,35% del mercado en 2025, lo que refleja las certificaciones ISO 27001 de los hiperescaladores, los módulos de seguridad de hardware (HSM) y las herramientas de privacidad. Las empresas aprovechan las arquitecturas sin servidor que ingieren cargas útiles biométricas, ejecutan inferencias de aprendizaje automático y devuelven veredictos en 300 milisegundos. El precio se alinea con el volumen, reduciendo las barreras para los clientes de nivel medio que ingresan al mercado de Biometría como Servicio.

Los modelos híbridos están aumentando a una CAGR del 23,41% a medida que se endurecen las normas de protección de datos. Las organizaciones almacenan las plantillas localmente o en nubes privadas, mientras que llaman a los puntos de acceso públicos para la inferencia durante los picos de carga. Los motores de inferencia en contenedores permiten el enfoque de «traiga su propio cómputo» en clústeres perimetrales en zonas reguladas. Esta dualidad preserva el control y la auditabilidad de los datos, pero escala de forma elástica, lo que convierte a la nube híbrida en el modelo preferido para las nuevas licitaciones gubernamentales y los despliegues multinacionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Validación Gubernamental Estimula la Adopción Comercial

El gobierno y los organismos públicos reclamaron el 28,55% del gasto de 2025, impulsados por los programas de identificación nacional, seguridad fronteriza y desembolso de beneficios sociales. La validación estatal genera familiaridad a nivel poblacional, reduciendo la resistencia cuando los bancos y las empresas de telecomunicaciones implementan flujos similares. Los marcos multiagenciales reducen aún más la duplicación al compartir infraestructuras biométricas entre departamentos, reforzando la dependencia del proveedor y los ingresos recurrentes de SaaS.

El gasto del BFSI está creciendo a una CAGR del 23,09% a medida que los reguladores imponen una autenticación robusta del cliente. Los bancos integran la biometría con el análisis de transacciones basado en riesgo, limitando los desafíos para las sesiones de confianza y escalando para las transferencias de alto valor. Las aseguradoras implementan sistemas de respuesta de voz interactiva (IVR) con reconocimiento de voz para reducir el fraude en los centros de llamadas y mejorar el tiempo promedio de gestión. Los sectores de sanidad, comercio minorista y viajes siguen el ejemplo, buscando precisión en la identificación de pacientes, reducción del fraude en transacciones sin tarjeta física y experiencias de huésped sin fricciones, respectivamente, ampliando la huella del sector de Biometría como Servicio.

Análisis Geográfico

América del Norte dominó el mercado de Biometría como Servicio con una cuota del 38,29% en 2025, respaldada por la madurez de la nube, la financiación de capital de riesgo y estatutos claros de privacidad biométrica. Programas federales como el sistema de entrada y salida biométrica de Estados Unidos gestionan más de 400 millones de verificaciones anuales, poniendo a prueba la escalabilidad del SaaS. Los proyectos piloto de interoperabilidad de Canadá vinculan los servicios provinciales a una cartera nacional, mientras que los esfuerzos de inclusión financiera de México impulsan la incorporación biométrica de la población previamente no bancarizada. En conjunto, estas dinámicas garantizan renovaciones de contratos sólidas y ventas adicionales.

Asia-Pacífico es la región de avance más rápido, con una previsión de CAGR del 23,06% hasta 2031. Los programas nacionales de identificación digital, desde las extensiones de Aadhaar de India hasta el Singpass de Singapur, normalizan los inicios de sesión biométricos y estimulan la adopción intersectorial. La expansión de la tarjeta Mi Número de Japón hacia la sanidad y la seguridad social aumenta el volumen de verificaciones diarias, mientras que el ecosistema de pagos móviles de China impulsa la innovación en biometría conductual. Los esfuerzos de la ASEAN para armonizar los marcos de confianza podrían desbloquear la verificación transfronteriza, ampliando el mercado de Biometría como Servicio disponible.

Europa muestra un crecimiento constante aunque regulatoriamente intenso. El RGPD y la próxima Ley de IA imponen transparencia algorítmica, favoreciendo a los proveedores con credenciales de mitigación del sesgo. Los fabricantes de equipos originales del sector automotriz emplean el reconocimiento facial e iris en cabina para la personalización. Las empresas industriales implementan estaciones de reconocimiento de venas de palma para el acceso a las plantas de producción, citando compatibilidad con guantes e higiene. Mientras tanto, Oriente Medio y África registran proyectos piloto en etapas tempranas en banca digital y gestión de fronteras. Las cláusulas de residencia de datos a menudo requieren socios de alojamiento locales, lo que da forma a las estrategias de comercialización.

Panorama regulatorio

Los despliegues de Biometrics-as-a-Service están siendo moldeados por la convergencia de la gobernanza de la IA, la protección de datos biométricos y los estándares de interoperabilidad. En la Unión Europea, la Ley de IA (Reglamento (UE) 2024/1689) se aplicará plenamente a partir del 2 de agosto de 2026, y muchos usos de identificación biométrica caen en una categoría de alto riesgo con requisitos en torno a la gestión de riesgos, el registro, la precisión y la supervisión humana. Esto, a su vez, afecta la documentación de los proveedores, la auditabilidad y las listas de verificación de adquisición de los clientes.

Las actualizaciones de estándares también están endureciendo las bases técnicas para el intercambio entre organizaciones y la evaluación de seguridad. La norma ISO/IEC 19792:2025 formaliza los principios para la evaluación de seguridad de los sistemas biométricos, mientras que NIST publicó ANSI/NIST-ITL 1-2025 (SP 500-290e4) para el intercambio de datos biométricos (incluyendo formatos de captura más recientes), exigiendo a los proveedores e integradores de BaaS mantener la compatibilidad de formatos en los flujos de trabajo de fronteras, aplicación de la ley e identidad empresarial. En Estados Unidos, la elaboración de normas de USCIS sobre la recolección y uso de datos biométricos también señala una expansión continua del alcance de la recolección biométrica en los procesos relacionados con inmigración.

Análisis de la cadena de valor

La cadena de valor va desde los ecosistemas de sensores y dispositivos de captura, incluidos los sensores de fabricantes de equipos originales móviles, así como el hardware de quioscos y puertas, hasta los desarrolladores de algoritmos biométricos y SDK que abarcan rostro, huella digital, iris, voz, comportamiento y detección de vida. Las capas de entrega en la nube exponen entonces API para la inscripción, el emparejamiento y la puntuación de riesgo. Los hyperscalers y las plataformas de identidad actúan como puntos de orquestación y distribución, integrando la biometría en los flujos de trabajo de IAM e identidad de clientes, mientras que las firmas especializadas en biometría empaquetan motores de modalidad, detección de vida y protección de plantillas en ofertas SaaS para compradores regulados.

Río abajo, los integradores de sistemas y los proveedores de servicios gestionados operacionalizan los despliegues para casos de uso gubernamentales, de BFSI y de viajes. Se encargan de la integración en IdP, pilas de KYC y sistemas fronterizos o aeroportuarios, junto con el monitoreo continuo y la generación de informes de cumplimiento. Las asociaciones reflejan esta cadena: Fingerprint Cards AB y Anonybit se asociaron (diciembre de 2024) para construir una autenticación empresarial centrada en la privacidad, y luego se integraron con Ping Identity PingOne DaVinci (abril de 2025). Esto ilustra cómo la propiedad intelectual biométrica se comercializa cada vez más a través de mercados de orquestación de identidad. La asociación de BIO-key con VaporVM (noviembre de 2025) también destaca el papel de las capas regionales de entrega y soporte para escalar los despliegues en Oriente Medio y África.

Panorama Competitivo

El mercado de Biometría como Servicio está moderadamente concentrado, con la convergencia de gigantes de la identidad, fabricantes de equipos originales de dispositivos e hiperescaladores de la nube. Microsoft, Amazon y Google integran API biométricas en las suites de IAM, aprovechando las bases de suscripción para una adopción rápida. Los proveedores especializados como NEC e IDEMIA profundizan en I+D multimodal y persiguen licitaciones gubernamentales donde la precisión y la soberanía superan al precio.

Las fusiones y adquisiciones siguen siendo activas: la adquisición por parte de Thales en 2025 de una empresa emergente de detección de vida por USD 340 millones refuerza la profundidad antifalsificación. El lanzamiento de SaaS multimodal de NEC apunta a la autenticación para el trabajo híbrido, mientras que Fujitsu comercializa servicios de reconocimiento de venas de palma a proveedores de atención médica que buscan identificación de pacientes sin contacto. La inferencia perimetral y el cifrado de plantillas en el lado del cliente diferencian a los actores emergentes que atacan los puntos de dolor de la soberanía de datos.

Las asociaciones proliferan en torno a los estándares. Ping Identity obtuvo la certificación SOC 2 Tipo II para su nube biométrica, atrayendo a empresas reguladas. La certificación de la Alianza FIDO de Daon indica alineación con los espacios de trabajo sin contraseña. El SDK móvil de Suprema acelera la integración por parte de los desarrolladores, reforzando los efectos de red. La intensidad competitiva gira en torno a las arquitecturas sin plantillas, la riqueza de API y las huellas de atención al cliente global, factores que darán forma a las clasificaciones de los proveedores hasta 2030.

Líderes del Sector de Biometría como Servicio

M2SYS Technology - KernellÓ Inc.

Fujitsu Limited

NEC Corporation

Thales Group (Gemalto NV)

Leidos Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los estándares de interoperabilidad y garantía están creando espacio para proveedores centrados en API que puedan integrarse en pilas heterogéneas de identidad y seguridad sin necesidad de integraciones a medida. La norma ISO/IEC 30108-1:2026 para servicios biométricos dentro de marcos basados en servicios y la actualización de intercambio de datos ANSI/NIST-ITL 1-2025 de NIST respaldan un lenguaje de adquisición que prioriza estructuras de datos alineadas con estándares, registros de auditoría repetibles y portabilidad de modalidades en los despliegues de control de fronteras, aplicación de la ley y IAM empresarial. Esto amplía las oportunidades para los proveedores que pueden certificar y operacionalizar estos requisitos en distintas regiones.

También están surgiendo nuevas categorías de carga de trabajo en la intersección de la biometría, las passkeys y las transacciones autónomas o delegadas. La FIDO Alliance formó un Grupo de Trabajo Técnico de Autenticación Agéntica (abril de 2026), y Mastercard y Google presentaron un marco de Intención Verificable alineado con los conceptos de FIDO, lo que indica oportunidades de producto para los proveedores de BaaS de apoyar la verificación de usuario continua y de alta garantía, así como la detección de vida, en flujos de transacciones mediados por máquinas. La estandarización adyacente en los ecosistemas de seguridad en la nube, como ONVIF Profile V para videovigilancia basada en la nube (julio de 2026), respalda integraciones neutrales en cuanto a proveedores donde los análisis biométricos y las señales de identidad pueden operacionalizarse dentro de arquitecturas más amplias de seguridad en la nube y videovigilancia.

Desarrollos recientes del sector

- Abril de 2026: Leidos avanzó en los esfuerzos de modernización de los puestos de control aeroportuarios al alinear los flujos de trabajo de eGates habilitados con biometría y autenticación de credenciales con un impulso de inspección de seguridad industrial vinculado a su actividad de empresa conjunta relacionada con Analogic. Esto refuerza el posicionamiento de Leidos en programas integrales de seguridad aeroportuaria donde la biometría se integra con el hardware de inspección y el software operativo, ampliando las rutas hacia despliegues a gran escala en múltiples aeropuertos.

- Noviembre de 2025: BIO-key se asoció con VaporVM para ofrecer capas regionales de entrega y soporte biométrico en la escalabilidad de los despliegues en Oriente Medio y África. La asociación señala la expansión de la capacidad local y la cobertura de servicios para programas empresariales y gubernamentales.

- Diciembre de 2024: Amazon Web Services lanzó API de autenticación biométrica para desarrolladores externos. Al reducir la fricción de integración mediante interfaces nativas de la nube, el lanzamiento amplió el acceso a las capacidades biométricas para los equipos de aplicaciones y aceleró la distribución tipo mercado de los componentes de autenticación biométrica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos provenientes de la inscripción, el emparejamiento y la autenticación biométrica entregados en la nube que se venden por suscripción o según el uso, donde el servicio biométrico es alojado y gestionado por el proveedor. Contabilizamos el gasto vinculado a los servicios de software biométrico y la capa de servicios de soporte necesaria para ejecutar estos flujos de trabajo.

Exclusiones de alcance: excluimos los despliegues biométricos locales que se licencian y operan principalmente dentro del entorno del cliente, así como las herramientas de identidad generales que no ofrecen el emparejamiento biométrico como servicio.

Descripción general de la segmentación

- Por Aplicación

- Control de Acceso a Instalaciones

- Registro de Tiempo y Asistencia

- Autenticación Móvil

- Inicio de Sesión Web y en el Lugar de Trabajo

- Pagos Electrónicos y Autenticación de Transacciones

- Control de Fronteras e Inmigración

- Aplicación de la Ley y Vigilancia

- Otras Aplicaciones

- Por Modalidad Biométrica

- Reconocimiento de Huellas Dactilares

- Fusión Multidactilar

- Reconocimiento Facial

- Reconocimiento de Iris

- Reconocimiento de Palma y Vena

- Reconocimiento de Voz

- Biometría Conductual

- Biometría Multimodal

- Otras Modalidades

- Por Modelo de Despliegue

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Industria de Usuario Final

- Gobierno y Sector Público

- BFSI

- Sanidad

- Comercio Minorista y Comercio Electrónico

- Tecnologías de la Información y Telecomunicaciones

- Viajes y Hostelería

- Educación

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por mapear lo que los compradores adquieren bajo la biometría como servicio, y luego vincularlo con señales de demanda medibles en la verificación de identidad y el acceso digital. Como base, hicimos referencia a fuentes públicas como las evaluaciones biométricas de NIST, los estándares ISO e IEC para el intercambio de datos biométricos, los avisos de la FCC y la FTC de Estados Unidos que influyen en las prácticas de consentimiento y autenticación, y los datos del Banco Mundial y la OCDE que ayudan a explicar los patrones de adopción digital.

También revisamos presentaciones corporativas, presentaciones de resultados, documentación de productos y prensa de reputación para entender el empaquetado (precios basados en uso de API frente a niveles de suscripción) y el momento de adopción por parte de los usuarios finales. Para reducir las brechas en la visibilidad de las empresas privadas, complementamos con suscripciones de pago centradas en información financiera e inteligencia empresarial, bases de datos de patentes, y noticias y datos financieros generales, que respaldaron las verificaciones cruzadas sobre la amplitud de los productos y las señales de inversión. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Los datos primarios se recopilaron de equipos de seguridad en la nube, responsables de identidad digital, integradores y líderes de producto que venden o despliegan API biométricas, con cobertura en Asia-Pacífico, Europa, Oriente Medio y África, y América, para reflejar las diferencias de privacidad y adquisición. Las entrevistas ayudaron a confirmar qué consideran los compradores como gasto en BaaS, validar el momento de adopción por vertical y probar supuestos como los volúmenes de verificación activos, la frecuencia de reverificación y la evolución de los precios con el tiempo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 12% | Asia-Pacífico: 42% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 29% | Europa, Oriente Medio y África: 32% |

| Actores más pequeños: 20% | Gerentes: 59% | América: 26% |

Dimensionamiento y pronóstico del mercado

El modelo central comienza con la construcción de un conjunto de demanda de arriba hacia abajo que vincula la actividad de incorporación digital y autenticación con la proporción que utiliza verificaciones biométricas, y luego convierte esa actividad en ingresos utilizando estructuras de precios típicas. Para mantener los totales realistas, se utilizan verificaciones selectivas de abajo hacia arriba, como el muestreo de rangos de precios publicados, el mapeo de volúmenes probables por caso de uso y la comparación de los ingresos implícitos por cliente desplegado frente a lo que describen las entrevistas.

Las entradas utilizadas en el modelo incluyen, por ejemplo, la adopción de la nube y la penetración de la verificación de identidad por industria, la combinación de modalidades utilizadas en producción (huella digital, rostro, voz, iris), los volúmenes de verificación activos y la frecuencia de reverificación, el precio promedio por autenticación o por identidad inscrita, y el freno de cumplimiento regional donde las normas de consentimiento y residencia de datos son estrictas. Cuando no se dispone de una cifra directa, las brechas se gestionan mediante proxies como el crecimiento de las transacciones digitales, las tendencias de capacidad de los dispositivos y los cambios en el empaquetado de los proveedores, que luego se revisan con expertos para verificar su realismo. Los pronósticos se elaboran mediante un análisis de escenarios anclado en los impulsores de adopción y los factores de restricción, y luego se ajustan cuando la retroalimentación de las entrevistas indica implementaciones más rápidas o más lentas.

Validación de datos y ciclo de actualización

Los resultados se comparan con señales independientes, como la dirección del gasto en seguridad en la nube, los indicadores publicados de tráfico de autenticación y la intensidad de ingresos implícita por cliente activo, y luego se investigan los valores atípicos antes de finalizar los totales. Si una región o caso de uso muestra saltos inusuales, volvemos a verificar los supuestos de precios, las tasas de penetración y las conversiones de divisas, y luego completamos una segunda revisión con otro analista.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, movimientos de precios abruptos o shocks de demanda repentinos en la incorporación digital. Antes de la entrega, se completa una verificación final para que los clientes reciban la vista más reciente que corresponda a los datos actuales disponibles.

Tamaño del mercado de biometría como servicio de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la biometría como servicio pueden parecer muy distantes entre sí, incluso cuando se utiliza una redacción similar, porque el alcance subyacente y las reglas de contabilización de ingresos no están alineados entre las fuentes. Las diferencias suelen provenir de si se mezclan categorías de identidad adyacentes, de cómo se anualizan los precios basados en el uso, y de si las estimaciones se anclan en la actividad de despliegue o en proporciones amplias de gasto en TI.

Los escáneres de hardware y los dispositivos de captura quedan fuera del alcance de Mordor Intelligence para este mercado, lo que elimina un conjunto de ingresos por equipos de compra única que algunas fuentes pueden mezclar en los totales de BaaS. También aparecen brechas cuando los modelos asumen saltos rápidos en los volúmenes de transacciones biométricas sin validar la frecuencia de reverificación, o cuando se aplica una tendencia global única de precio promedio de venta (ASP) sin separar los mercados regulados de las regiones de movimiento más rápido.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,01 mil millones de USD (2026) | |

| Editorial de Investigación del Sector A | 2,85 mil millones de USD (2025) | Puede reflejar una pila más amplia de identidad y acceso que combina ingresos de dispositivos y plataformas en la cifra de servicios, y puede depender de agrupaciones de ingresos de proveedores que no se limitan al emparejamiento biométrico alojado. |

| Firma de Consultoría B | 0,84 mil millones de USD (2025) | Puede mantenerse conservadora al utilizar supuestos de implementación empresarial más lentos y una suavización de precios más intensa, lo que puede subestimar el crecimiento basado en el uso donde los volúmenes de verificación escalan rápidamente. |

En toda la tabla, la dispersión se explica principalmente por lo que se cuenta como ingresos de servicios frente al gasto adyacente en identidad y dispositivos, y por cómo se traducen los volúmenes de transacciones y los precios en totales anuales. Nuestras verificaciones mantienen la cifra rastreable a entradas claras, y los mismos pasos pueden repetirse conforme surjan nuevas señales de adopción.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Biometría como Servicio en 2031?

Se espera que el mercado de Biometría como Servicio alcance los USD 2,79 mil millones en 2031.

¿Qué aplicación lidera actualmente el gasto?

La autenticación móvil lidera el gasto, con una cuota del 28,21% en 2025.

¿Por qué los despliegues híbridos ganan popularidad?

Los modelos híbridos equilibran la soberanía de datos con la escalabilidad en la nube, creciendo a una CAGR del 23,41%.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico registre la expansión más rápida con una CAGR del 23,06%.

¿Cómo influyen las falsificaciones profundas en la adopción?

Los mandatos regulatorios para detectar medios sintéticos están empujando a las empresas hacia la biometría multimodal con detección de vida.

Última actualización de la página el: