Tamaño y participación del mercado de middleware de IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.43% CAGR |

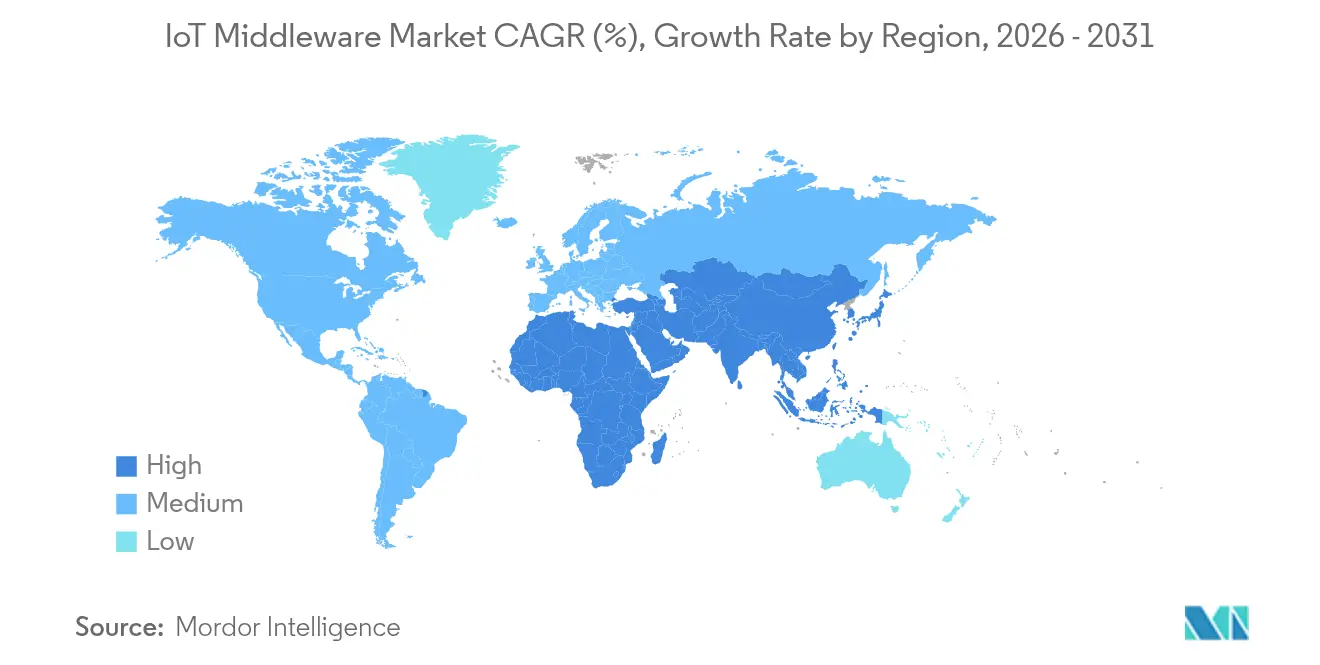

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de middleware de IoT por Mordor Intelligence

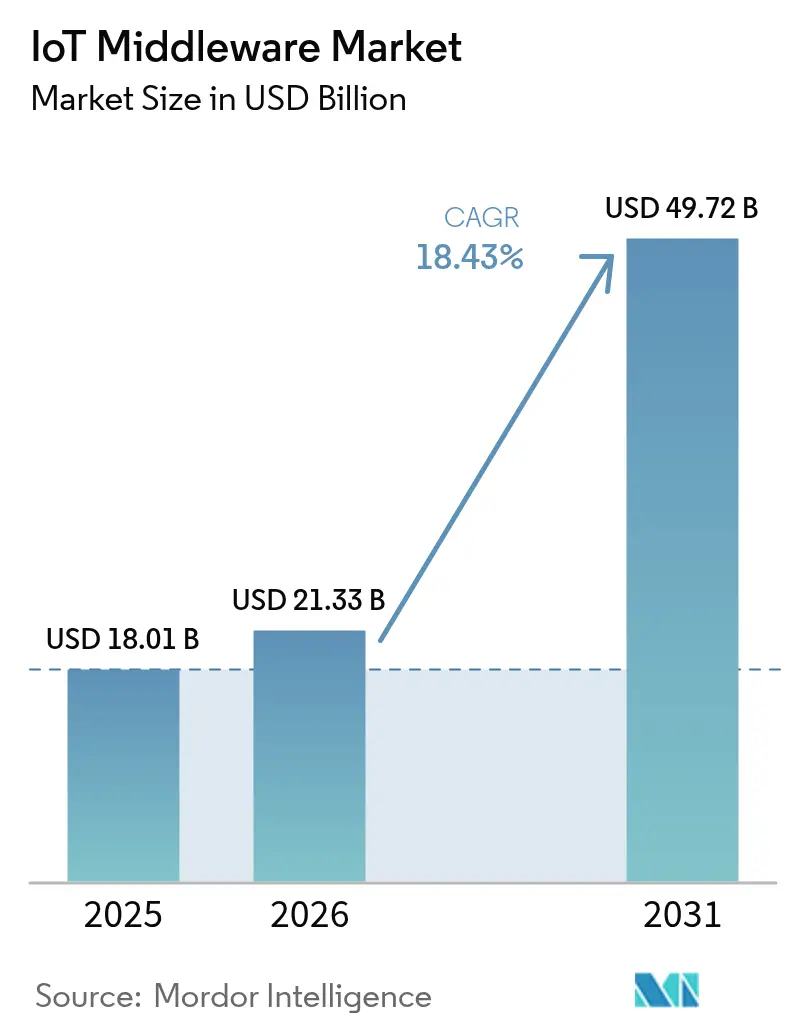

El tamaño del mercado de middleware de IoT en 2026 se estima en USD 21,33 mil millones, creciendo desde el valor de 2025 de USD 18,01 mil millones, con proyecciones para 2031 que muestran USD 49,72 mil millones, creciendo a una CAGR del 18,43% durante 2026-2031. Los rápidos despliegues de 5G RedCap, la densificación de LPWAN y los métodos de desarrollo nativos de la nube se combinan para impulsar la demanda de orquestación de dispositivos multiprotocolo que puede escalar desde miles hasta millones de puntos finales.[1]"La economía móvil de Asia Pacífico 2024," GSMA, gsma.com Las suites de habilitación de aplicaciones lideran con el 48% de los ingresos de 2024, ya que las empresas priorizan entornos de pila completa de bajo código, mientras que las plataformas de gestión de conectividad registran una CAGR del 19,67% impulsadas por el aprovisionamiento global de SIM y la adopción de eUICC. La manufactura reclama el 29,3% del gasto de 2024, sin embargo, la CAGR del 20,17% de la atención médica señala un giro hacia la telemetría de hospitales inteligentes basada en conceptos emergentes de 6G. Las implementaciones en la nube aún entregan el 71% de los proyectos, aunque las arquitecturas de borde y niebla se aceleran al 21,87% a medida que las fábricas persiguen ciclos de control de latencia inferior al milisegundo y las empresas responden a los mandatos de soberanía de datos. América del Norte encabeza la tabla de ingresos con una participación del 37,5% gracias a los sólidos presupuestos de TI empresariales, pero la CAGR del 21,55% de Asia Pacífico subraya el impulso creado por la cobertura 5G generalizada y las políticas públicas de apoyo.

Conclusiones clave del informe

- Por plataforma, la habilitación de aplicaciones controló el 47,35% de la participación del mercado de middleware de IoT en 2025, mientras que la gestión de conectividad registra una CAGR del 19,20% hasta 2031.

- Por modelo de implementación, la nube captó el 70,40% de los ingresos en 2025; se prevé que la computación de borde y niebla ascienda a una CAGR del 21,05% hasta 2031.

- Por usuario final, la manufactura lideró con el 28,85% de los ingresos en 2025, mientras que se proyecta que la atención médica crezca a una CAGR del 19,65% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 65,35% de los ingresos en 2025, y las pymes se están expandiendo a una CAGR del 18,40% hasta 2031.

- Por geografía, América del Norte produjo el 36,90% de los ingresos de 2025, sin embargo, Asia Pacífico está en camino de alcanzar una CAGR del 20,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de middleware de IoT

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| La proliferación de dispositivos conectados aumenta la demanda de plataformas de aplicaciones escalables | +3.2% | Global, liderado por Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción de Industria 4.0 e IIoT en líneas de manufactura | +2.8% | América del Norte y Europa, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Evolución del 5G y LPWAN que permite una conectividad masiva de IoT | +2.5% | Global, primero en mercados desarrollados | Corto plazo (≤ 2 años) |

| Modelos de suscripción nativos de la nube que reducen el gasto de capital | +2.1% | Global, beneficiando a las pymes | Mediano plazo (2-4 años) |

| Convergencia de AIoT que requiere middleware de IA de borde en tiempo real | +1.9% | América del Norte y Europa, con Asia Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Apoyo gubernamental para pilas de IoT soberanas de código abierto | +1.4% | Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de dispositivos conectados que demandan plataformas de habilitación de aplicaciones escalables

Se espera que los enlaces celulares de IoT alcancen los 7.500 millones para 2033, con NB-IoT y LoRaWAN representando el 86% de las conexiones LPWAN, creando requisitos de escala sin precedentes para el middleware. Las plataformas deben manejar 5G RedCap para datos de alto rendimiento, así como etiquetas de IoT ambiental con recolección de energía que se prevé aparecerán con 5G-Advanced alrededor de 2027. Eaton mejoró la efectividad del equipo hasta en un 15% tras implementar la suite ThingWorx de PTC en 200 fábricas, ilustrando el retorno de la inversión de los entornos de aplicaciones de alta capacidad.

Adopción rápida de Industria 4.0 e IIoT en líneas de manufactura

Aunque el 95% de los fabricantes evalúa herramientas de fábricas inteligentes, solo el 5% ejecuta programas a escala empresarial, dejando espacio para el middleware que une proyectos piloto aislados. El IoT industrial puede reducir el costo de bienes vendidos en una cuarta parte cuando los datos fluyen libremente entre los dominios de tecnología operativa y tecnología de la información. La adopción de ThingWorx por parte de Woodward vinculó los sistemas de ciclo de vida del producto y de ejecución para proporcionar información en tiempo real en todas las plantas, demostrando el valor de puente del middleware.

Evolución del 5G y LPWAN que mejora la conectividad masiva de IoT

La GSMA prevé 480 millones de conexiones de IoT 5G para 2030, y las pruebas satelitales de 5G NB-IoT de Sateliot extienden la cobertura más allá de las huellas terrestres, lo que obliga al middleware a gestionar mapas de redes híbridas. La integración de LoRaWAN en el núcleo 5G, además de las funciones de seguridad mejoradas, añade complejidad que solo las capas de orquestación multiprotocolo pueden enmascarar.

Modelos de suscripción de middleware nativo de la nube que reducen el CAPEX inicial

Procesar 300 solicitudes de sensores por segundo ahora cuesta aproximadamente USD 57 por mes en pilas sin servidor gestionadas, lo que demuestra la economía del middleware de pago por uso. La unidad de nube de Microsoft por sí sola superó los USD 40 mil millones de ingresos anuales, lo que demuestra la amplia aceptación empresarial de los modelos económicos de suscripción.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Integración compleja de sistemas heredados de tecnología operativa heterogéneos | -2.3% | Global, intenso en bases de manufactura maduras | Largo plazo (≥ 4 años) |

| Aumento de los costos de cumplimiento de soberanía de datos y privacidad | -1.8% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Falta de modelos de datos semánticos unificados entre dominios | -1.5% | Global | Largo plazo (≥ 4 años) |

| Aumento de las tarifas de salida de la nube que reducen los retornos | -1.2% | Global, percibido en implementaciones de múltiples nubes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración compleja de sistemas heredados de tecnología operativa heterogéneos

Las plantas de todo el mundo aún dependen de maquinaria valorada en USD 6,8 billones que nunca fue diseñada para redes IP, lo que exige adaptadores costosos y habilidades especializadas para la incorporación al middleware. Aunque las tarjetas de bajo costo han demostrado la viabilidad de la integración en líneas seleccionadas, las implementaciones completas multiplican la carga de pruebas y ciberseguridad.

Aumento de los costos de cumplimiento de soberanía de datos y privacidad

El programa Gaia-X respaldado por la UE exige el procesamiento local de datos y rutas de auditoría claras, lo que requiere que el middleware incorpore controles de localización y cifrado. India ahora opera entornos regulatorios controlados de seguridad de IoT, subrayando la marcha global hacia pilas soberanas e inflando los presupuestos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por plataforma: la habilitación de aplicaciones sigue a la cabeza

Las suites de habilitación de aplicaciones generaron el 47,35% de los ingresos de 2025, ya que las organizaciones prefirieron entornos de extremo a extremo que aceleran los ciclos de prototipo a producción. El tamaño del mercado de middleware de IoT para estas suites está posicionado para superar los USD 19,14 mil millones para 2031 a una CAGR del 10,6%. Las soluciones de gestión de conectividad, el sub-segmento de más rápido crecimiento, se benefician del aprovisionamiento remoto de SIM y los mandatos de eUICC, entregando una CAGR del 19,20% que eleva su valor a USD 10,02 mil millones para 2031. Los proveedores ahora incorporan detección de anomalías impulsada por IA y orquestación de firmware inalámbrico, difuminando la línea entre la habilitación de aplicaciones y la gestión de dispositivos.

Las empresas que migran de pruebas de concepto a implementaciones de toda la flota necesitan planos de control únicos que aborden la incorporación de dispositivos, la traducción de protocolos y la normalización de datos. Las interfaces de bajo código extienden el desarrollo al personal operativo, mientras que los tiempos de ejecución de borde integrados reducen la latencia para escenarios de control de movimiento o de vehículos de guiado automático. Estas mejoras muestran cómo el mercado de middleware de IoT avanza hacia entornos unificados y preparados para IA que condensan los esfuerzos de integración.

Por modelo de implementación: la fortaleza de la nube se encuentra con el ascenso del borde

Las arquitecturas en la nube captaron el 70,40% de los envíos en 2025 gracias a la disponibilidad global y los maduros ecosistemas de DevOps. Sin embargo, se proyecta que los nodos de borde y niebla registren una CAGR del 21,05%, elevando su tamaño en el mercado de middleware de IoT por encima de USD 15,05 mil millones para 2031, ya que las fábricas y los hospitales requieren inferencia local. Los nodos de niebla ofrecen respuesta determinista para la visión artificial, y los micros centros de datos respetan las normas regionales de protección de datos.

Una topología híbrida domina ahora los planos de diseño. Las nubes centrales proporcionan análisis no críticos, mientras que las pasarelas en las instalaciones procesan la telemetría sensible al tiempo. Productos como la suite CLEA de SECO combinan firmware basado en Yocto con orquestación nativa de Kubernetes para simplificar la observabilidad de extremo a extremo. Los hiperescaladores complementan esta dirección con contenedores de borde gestionados, asegurando que el mercado de middleware de IoT satisfaga tanto los imperativos de latencia como de cumplimiento.

Por industria del usuario final: la manufactura mantiene el liderazgo, la atención médica acelera

La manufactura contribuyó con el 28,85% del gasto de 2025, aprovechando el middleware para la optimización de la eficiencia general de los equipos, el mantenimiento predictivo y los paneles de control estadístico de procesos en tiempo real. La atención médica, avanzando a una CAGR del 19,65%, se apoya en la telemetría habilitada por 6G, los gemelos digitales y el seguimiento de activos para mejorar los resultados clínicos. La energía, la logística y la agricultura representan conjuntamente una participación creciente a medida que los informes de ESG y la visibilidad de la cadena de suministro ganan prominencia.

Hospitales como el Kantonsspital Baden cuentan con 7.000 sensores de IoT vinculados por Siemens Xcelerator, lo que reduce los tiempos de búsqueda de activos en un 65% y mejora el flujo de pacientes. En el piso de la fábrica, Habermaass adoptó un sistema de ejecución de manufactura personalizado que canaliza los datos de tecnología operativa hacia el middleware, dando a los operadores instrucciones en tiempo real y reduciendo las microparadas. Estos estudios de caso subrayan las diversas oportunidades que el mercado de middleware de IoT desbloquea en todos los sectores verticales.

Por tamaño de organización: dominio empresarial atemperado por el impulso de las pymes

Las grandes empresas poseen el 65,35% de la facturación de 2025, sin embargo, las pymes agregarán el mayor número neto de nuevas implementaciones a una CAGR del 18,40% a medida que los precios de suscripción reducen la brecha de capacidades. Las pilas nativas de la nube permiten a las empresas emergentes ingerir telemetría, aplicar modelos de aprendizaje automático y exponer paneles de control en semanas, demostrando que el tamaño de la empresa ya no dicta la ambición digital.

Los servicios gestionados trasladan la responsabilidad operativa a especialistas, liberando a los equipos internos y minimizando el CAPEX inicial. Por ejemplo, un fabricante de tamaño medio ahora procesa 50 millones de eventos mensuales en un bus sin servidor por menos de USD 60, ilustrando la asequibilidad. Este crecimiento inclusivo garantiza una base de usuarios en expansión, reforzando la relevancia del mercado de middleware de IoT en todos los tamaños de empresa.

Análisis geográfico

América del Norte generó el 36,90% de los ingresos de 2025 gracias a la profunda penetración de TI y el amplio financiamiento de riesgo para empresas emergentes impulsadas por sensores. Los proveedores de nube de los Estados Unidos invirtieron más de USD 80 mil millones en centros de datos preparados para IA, impulsando la innovación en middleware a escala. La alianza Terrestar–Monogoto de Canadá fusiona la telefonía celular y el satélite para cubrir activos remotos, un modelo que probablemente se extienda en corredores de energía y transporte. Los clústeres automotrices de México aprovechan el middleware para la trazabilidad y la reducción del tiempo de inactividad, cerrando brechas en la cadena de suministro con paneles de control en tiempo casi real.

Asia Pacífico está en camino de registrar una CAGR del 20,95% hasta 2031, impulsada por 1.800 millones de suscriptores móviles y los impulsos del sector público hacia la manufactura inteligente. China lidera los despliegues de NB-IoT bajo subsidios presupuestarios respaldados por el Estado, mientras que India impulsa entornos regulatorios controlados centrados en el cifrado indígena para proteger los datos locales de los pacientes. Japón y Corea del Sur dominan la cobertura de 5G SA, proporcionando un terreno fértil para el middleware de IA de borde en plantas automotrices y microfábricas.

Europa disfruta de una adopción constante impulsada por el cumplimiento normativo. El plan Gaia-X obliga a los proveedores a habilitar la identidad federada y el seguimiento de linaje, influyendo en las decisiones de arquitectura en los proveedores automotrices de Alemania y las empresas de servicios públicos de energía de Francia. El Reino Unido canaliza fondos hacia proyectos piloto de ciudades inteligentes que dependen del middleware multiservicio para el análisis de congestión y el monitoreo de emisiones. Europa del Este actualiza las fábricas de renovación con telemetría LoRaWAN, utilizando pilas de código abierto de bajo costo para eludir las restricciones de capital, reforzando la amplitud del mercado de middleware de IoT.

Panorama competitivo

El mercado de middleware de IoT muestra una concentración media, ya que los hiperescaladores y los veteranos industriales equilibran amplitud y profundidad. Amazon Web Services, Microsoft Azure y Software AG encabezan la percepción del mercado; AWS registró USD 28,79 mil millones de ingresos en la nube en el cuarto trimestre de 2024, mientras que la nube inteligente de Microsoft alcanzó los USD 40 mil millones, otorgando a ambos la escala para integrar intermediarios de protocolos, servicios de gemelos digitales y análisis en un solo panel. Software AG completó la venta de Cumulocity en enero de 2025, permitiendo el desarrollo enfocado en flujos de trabajo industriales al tiempo que libera capital de la empresa matriz para actividades principales de bases de datos y minería de procesos.

Las alianzas definen la diferenciación. Oracle Edge Cloud se alinea con las API de 5G de AT&T para la calidad de servicio gestionada, y Google Cloud ahora ejecuta cargas de trabajo de OCI de manera interoperable, ofreciendo a los clientes continuidad en múltiples nubes. Telit Cinterion integró DeviceWise AI en la pila optimizada para GPU de Nvidia para simplificar los despliegues de inspección visual, lo que refleja un giro hacia el middleware nativo de IA. Las patentes de computación de borde señalan una I+D sostenida: Intel lidera con 522 registros, Pure Storage le sigue con 279, e IBM posee 245, incluida una concesión sobre orquestación de computación de borde móvil distribuida.

La consolidación se está acelerando. u-blox abandonó el IoT celular para redirigir el gasto hacia GNSS, mientras que Planon adquirió Axonize para ampliar su presencia en edificios inteligentes. Los nuevos participantes, como Golioth, ofrecen marcos de dispositivos habilitados con IA, atrayendo a desarrolladores con bloques de construcción listos para microservicios. Los campeones regionales en Asia venden paquetes integrados de hardware y software que abordan el cumplimiento localmente, lo que ayuda a equilibrar a los gigantes globales y mantiene el mercado de middleware de IoT competitivo.

Líderes de la industria de middleware de IoT

Cisco Systems Inc.

IBM Corp. (Red Hat Inc.)

Oracle Corporation

ClearBlade Inc.

PTC Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Terrestar Solutions y Monogoto se asociaron para ofrecer cobertura de IoT híbrida celular-satelital en Canadá, desbloqueando el monitoreo de activos remotos.

- Marzo de 2025: Netmore y Alliot Technologies formaron una alianza para proporcionar servicios LPWAN de extremo a extremo en Europa, mejorando la velocidad de incorporación de dispositivos.

- Enero de 2025: Software AG completó la venta de Cumulocity a un grupo liderado por la dirección respaldado por inversores europeos, señalando el enfoque de la cartera.

- Enero de 2025: Telit Cinterion integró DeviceWise AI con Nvidia AI Enterprise, agilizando la entrega de aplicaciones de IA industrial.

Alcance del informe global del mercado de middleware de IoT

El informe del mercado de middleware de IoT está segmentado por plataforma (habilitación de aplicaciones (suites integradas, plataformas de bajo código); gestión de dispositivos (actualizaciones de firmware inalámbrico, aprovisionamiento remoto y diagnósticos), gestión de conectividad (plataforma de gestión de conectividad celular, plataforma de gestión de conectividad LPWAN), modelo de implementación (nube, en las instalaciones, borde/niebla), industria del usuario final (manufactura, atención médica, energía y servicios públicos, transporte y logística, agricultura, comercio minorista y comercio electrónico, ciudades inteligentes, otras industrias), tamaño de la organización (grandes empresas, pequeñas y medianas empresas (pymes)) y geografía. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Habilitación de aplicaciones | Suites integradas |

| Plataformas de bajo código | |

| Gestión de dispositivos | Actualizaciones de firmware inalámbrico |

| Aprovisionamiento remoto y diagnósticos | |

| Gestión de conectividad | Plataforma de gestión de conectividad celular |

| Plataforma de gestión de conectividad LPWAN |

| Nube |

| En las instalaciones |

| Borde / Niebla |

| Manufactura |

| Atención médica |

| Energía y servicios públicos |

| Transporte y logística |

| Agricultura |

| Comercio minorista y comercio electrónico |

| Ciudades inteligentes (municipal y gubernamental) |

| Otras industrias |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por plataforma | Habilitación de aplicaciones | Suites integradas | |

| Plataformas de bajo código | |||

| Gestión de dispositivos | Actualizaciones de firmware inalámbrico | ||

| Aprovisionamiento remoto y diagnósticos | |||

| Gestión de conectividad | Plataforma de gestión de conectividad celular | ||

| Plataforma de gestión de conectividad LPWAN | |||

| Por modelo de implementación | Nube | ||

| En las instalaciones | |||

| Borde / Niebla | |||

| Por industria del usuario final | Manufactura | ||

| Atención médica | |||

| Energía y servicios públicos | |||

| Transporte y logística | |||

| Agricultura | |||

| Comercio minorista y comercio electrónico | |||

| Ciudades inteligentes (municipal y gubernamental) | |||

| Otras industrias | |||

| Por tamaño de organización | Grandes empresas | ||

| Pequeñas y medianas empresas (pymes) | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de middleware de IoT?

El tamaño del mercado de middleware de IoT es de USD 21,33 mil millones en 2026.

¿Con qué rapidez crecerá el mercado de middleware de IoT en los próximos cinco años?

Se proyecta que el mercado se expanda a una CAGR del 18,43%, alcanzando USD 49,72 mil millones para 2031.

¿Qué segmento de plataforma lidera el mercado de middleware de IoT?

Las plataformas de habilitación de aplicaciones lideran con el 47,35% de los ingresos de 2025.

¿Por qué la atención médica es el sector vertical de más rápido crecimiento?

Los despliegues de hospitales inteligentes y el monitoreo de pacientes preparado para 6G impulsan una CAGR del 19,65% para las implementaciones de atención médica.

¿Qué papel desempeña la computación de borde en la adopción del middleware de IoT?

Los nodos de borde y niebla abordan las necesidades de latencia y soberanía de datos, lo que resulta en una CAGR del 21,05% para las arquitecturas distribuidas.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia Pacífico lidera con una CAGR del 20,95% debido a la amplia cobertura 5G y las políticas gubernamentales de apoyo.

Última actualización de la página el: