Tamaño y Participación del Mercado de Plataformas de Divulgación ESG y Capital Humano

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas de Divulgación ESG y Capital Humano por Mordor Intelligence

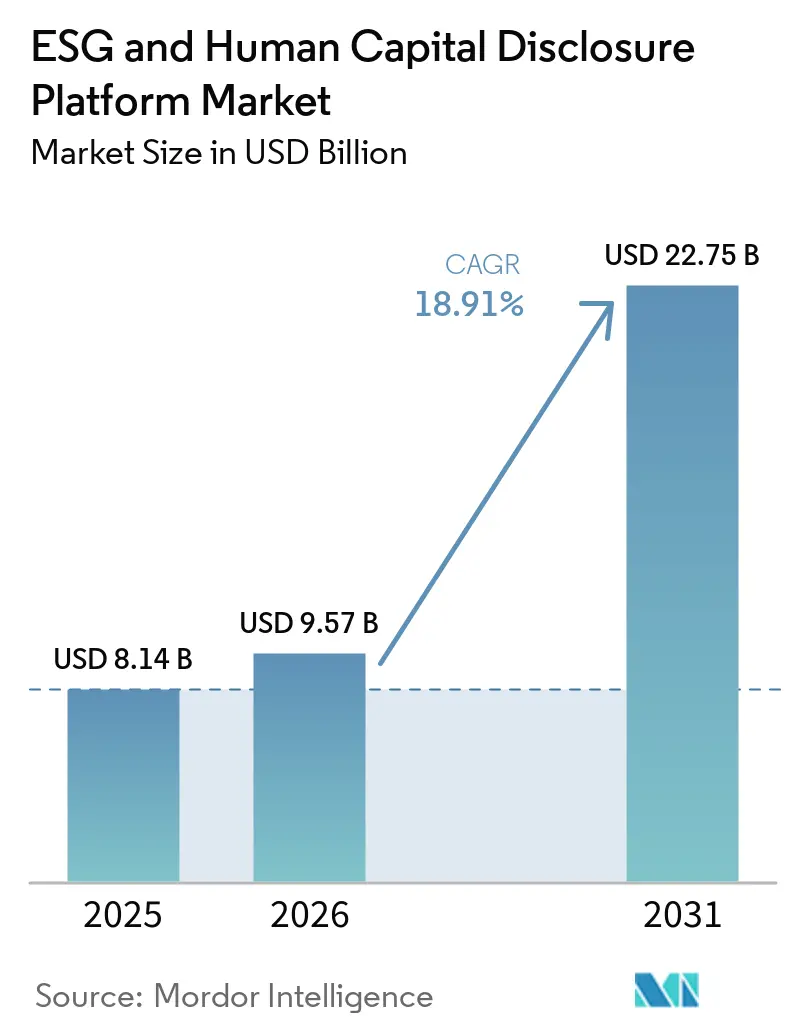

Se proyecta que el tamaño del Mercado de Plataformas de Divulgación ESG y Capital Humano sea de 8,14 mil millones USD en 2025, 9,57 mil millones USD en 2026, y alcance 22,75 mil millones USD en 2031, creciendo a una CAGR del 18,91% entre 2026 y 2031. El crecimiento está impulsado por la superposición de normas de divulgación obligatoria en Europa, América del Norte y partes de Asia-Pacífico, lo que obliga a las empresas a abandonar los informes basados en hojas de cálculo y adoptar sistemas gobernados capaces de satisfacer las necesidades de auditoría. El perfil de demanda también está cambiando porque las empresas ahora necesitan un entorno único que conecte métricas ambientales, información sobre la fuerza laboral, controles de gobernanza y datos financieros con una trazabilidad clara. Europa lideró el Mercado de Plataformas de Divulgación ESG y Capital Humano en 2025 porque el despliegue de la CSRD comenzó temprano y las grandes empresas de la región ya contaban con una infraestructura de gobernanza más sólida que muchos de sus pares en otras regiones. Asia-Pacífico está preparada para registrar la expansión más rápida a medida que las normas de informes de sostenibilidad en mercados como Japón, Australia y Singapur reconfiguran la arquitectura de informes empresariales. Los ciclos de adquisición aún se ven afectados por los cambios en los estándares y la complejidad de la integración de datos; sin embargo, la necesidad de divulgaciones listas para auditoría, controles interfuncionales y recopilación de datos de proveedores continúa respaldando una amplia demanda de plataformas.

Conclusiones Clave del Informe

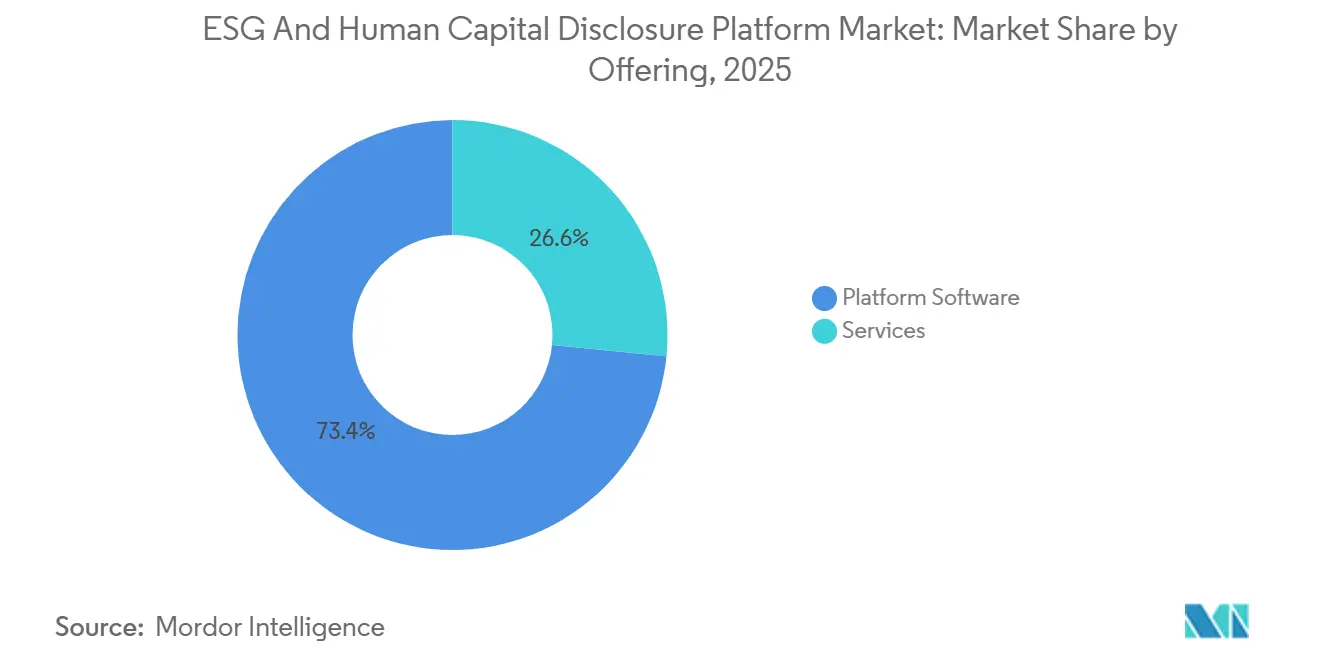

- Por oferta, el Software de Plataforma representó el 74,16% del Mercado de Plataformas de Divulgación ESG y Capital Humano en 2025, mientras que los Servicios proyectan una expansión a una CAGR del 19,72% hasta 2031.

- Por modelo de implementación, la Nube representó el 71,12% de los ingresos en 2025, mientras que el Híbrido proyecta un crecimiento a una CAGR del 20,14% hasta 2031.

- Por tamaño de empresa del usuario final, las Grandes Empresas representaron el 62,39% de los ingresos en 2025, mientras que las PYME proyectan una expansión a una CAGR del 21,08% hasta 2031.

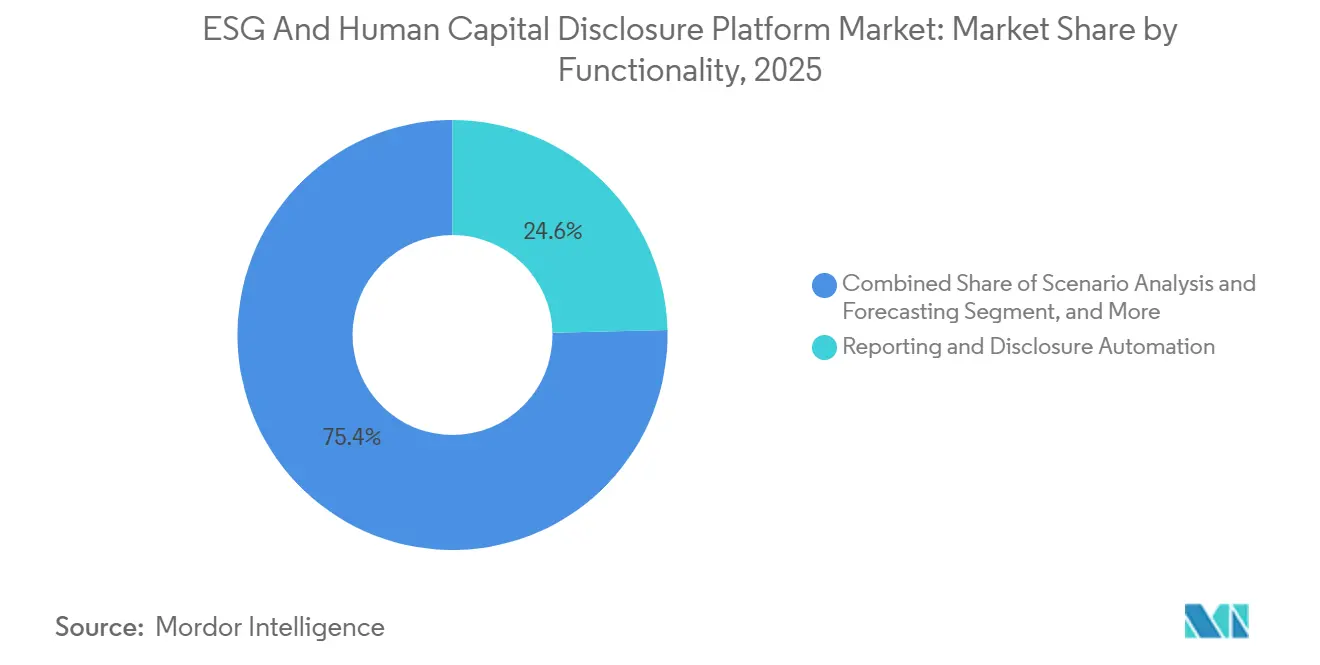

- Por funcionalidad, la Automatización de Informes y Divulgación representó una participación del 24,63% en 2025, mientras que el Análisis de Escenarios y Pronósticos proyecta un avance a una CAGR del 22,41% hasta 2031.

- Por industria del usuario final, BFSI representó el 25,87% de los ingresos en 2025, mientras que Salud y Ciencias de la Vida proyectan un crecimiento a una CAGR del 20,36% hasta 2031.

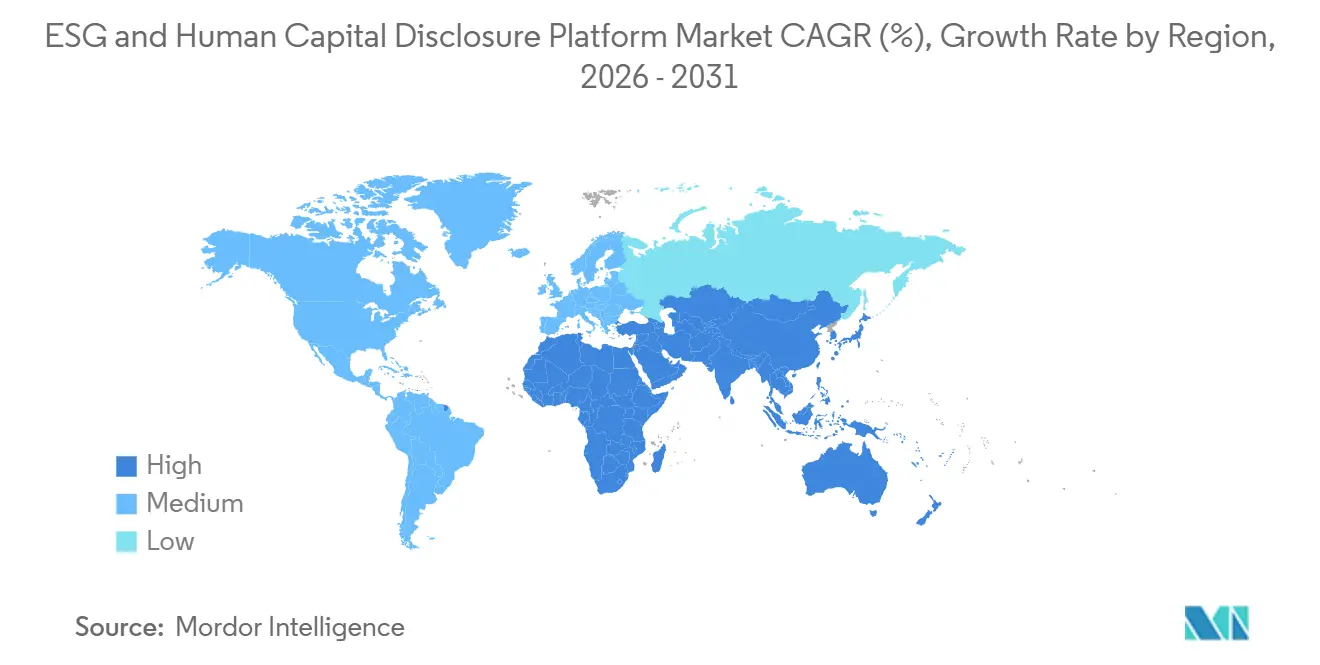

- Por geografía, Europa representó el 38,92% de los ingresos en 2025, mientras que Asia-Pacífico proyecta una expansión a una CAGR del 23,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Divulgación ESG y Capital Humano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues Obligatorios de Divulgación CSRD, ISSB y Climática de California | +4.5% | Global, concentrado en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Demanda de Inversores y Prestamistas de Datos No Financieros Listos para Auditoría | +3.8% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Transición de Flujos de Trabajo en Hojas de Cálculo a Plataformas Unificadas de Finanzas, Recursos Humanos y Sostenibilidad | +3.2% | Global | Mediano plazo (2-4 años) |

| Crecientes Cargas de Informes de Proveedores y Alcance 3 en las Cadenas de Valor Empresariales | +2.7% | Global, expansión de Asia-Pacífico desde cadenas de suministro de la UE y América del Norte | Mediano plazo (2-4 años) |

| Flujos de Trabajo de Etiquetado Digital XBRL y Aseguramiento para Declaraciones de Sostenibilidad | +2.1% | Europa y América del Norte, adopción temprana en Australia | Mediano plazo (2-4 años) |

| Métricas de Fuerza Laboral y Trabajo Contingente Incorporándose a Revisiones de Adquisiciones y Riesgos | +1.6% | Global, concentrado en la UE y progresivamente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues Obligatorios de Divulgación CSRD, ISSB y Climática de California

Las normas de divulgación obligatoria ahora abarcan varias economías importantes, lo que elimina la opción de retrasar la inversión en el Mercado de Plataformas de Divulgación ESG y Capital Humano. El alcance de la CSRD en el marco del paquete de sostenibilidad de la UE ahora se centra en empresas con más de 1.000 empleados e ingresos superiores a 450 millones EUR (486 millones USD), lo que redujo el número de empresas en el ámbito de aplicación pero aumentó la carga de cumplimiento para las que siguen cubiertas. California también fijó un plazo de presentación de informes a corto plazo cuando la SB 253 exigió a las empresas estadounidenses con ingresos anuales superiores a 1.000 millones USD que operan en California divulgar las emisiones de Alcance 1 y Alcance 2 antes del 10 de agosto de 2026.[1]Junta de Recursos del Aire de California, "Regulación Inicial de Informes de Gases de Efecto Invernadero de California y Divulgación de Riesgos Financieros Relacionados con el Clima," Junta de Recursos del Aire de California, arb.ca.gov Estas normas paralelas están impulsando a las empresas a reemplazar archivos desconectados con sistemas de divulgación gobernados que puedan respaldar los informes ambientales, de gobernanza y de fuerza laboral en un solo lugar. El efecto se está extendiendo a las cadenas de suministro a medida que los grandes declarantes estandarizan las solicitudes de datos entre proveedores y esperan divulgaciones estructuradas incluso de empresas que aún no están directamente en el ámbito de aplicación.

Demanda de Inversores y Prestamistas de Datos No Financieros Listos para Auditoría

Los inversores y prestamistas están tratando la información no financiera como parte de la revisión central de riesgos, lo que está fortaleciendo la demanda en el Mercado de Plataformas de Divulgación ESG y Capital Humano. Este cambio está elevando las expectativas de trazabilidad, controles y estándares de revisión que se asemejan más a los informes financieros que a la comunicación narrativa de sostenibilidad. Las empresas que pueden mostrar rastros de evidencia, datos de origen controlados y resultados listos para revisión se encuentran en una posición más sólida durante la financiación, la diligencia debida y el seguimiento de carteras. Por eso los compradores están dando más peso a las plataformas que pueden respaldar flujos de trabajo de aseguramiento, informes estandarizados y gobernanza interfuncional en lugar de herramientas puntuales que solo agregan métricas. El resultado es una demanda duradera de sistemas que puedan convertir los datos de sostenibilidad y fuerza laboral en registros auditables incluso cuando las normas de informes individuales continúan evolucionando.

Transición de Flujos de Trabajo en Hojas de Cálculo a Plataformas Unificadas de Finanzas, Recursos Humanos y Sostenibilidad

La transición de las hojas de cálculo a los sistemas integrados sigue siendo uno de los impulsores de demanda más duraderos en el Mercado de Plataformas de Divulgación ESG y Capital Humano. Las empresas aún recopilan datos de energía, emisiones, fuerza laboral, adquisiciones y gobernanza de diversos sistemas, lo que ralentiza y hace que la conciliación manual sea propensa a errores. La norma ISO 30414:2025 proporciona a las empresas una línea de base estructurada para los informes de capital humano en materia de composición de la fuerza laboral, diversidad, productividad, seguridad y rotación, lo que subraya la necesidad de operacionalizar estas métricas dentro de los entornos de datos de recursos humanos existentes. Como resultado, los compradores están favoreciendo diseños de plataformas que se conectan directamente a los sistemas ERP, HRIS y de finanzas en lugar de depender de cargas y versiones en hojas de cálculo. Los proveedores con conectores profundos a entornos SAP, Oracle y Microsoft Dynamics están ganando preferencia porque las empresas quieren menor esfuerzo de conciliación y una trazabilidad de datos más clara.

Crecientes Cargas de Informes de Proveedores y Alcance 3 en las Cadenas de Valor Empresariales

Los informes de proveedores y de Alcance 3 están ampliando el alcance funcional del Mercado de Plataformas de Divulgación ESG y Capital Humano más allá de las divulgaciones directas de entidades. La actualización de la Fase 1 del Protocolo GHG propuso reglas más profundas de Alcance 3 que requerirían a las empresas separar los datos primarios de proveedores de las estimaciones basadas en aproximaciones, clasificar los inventarios por tipo de datos y trabajar hacia un umbral de cobertura de emisiones del 95%.[2]Protocolo de Gases de Efecto Invernadero, "Actualización de Progreso de la Fase 1 de Revisiones del Estándar de Alcance 3," Protocolo de Gases de Efecto Invernadero, ghgprotocol.org Esa dirección aumenta la demanda de cuestionarios para proveedores, flujos de trabajo de ingesta automatizada y módulos de participación de proveedores dentro de plataformas de divulgación más amplias. También amplía la necesidad de controles de calidad porque las empresas ya no pueden depender tanto de suposiciones amplias basadas en el gasto cuando los proveedores pueden proporcionar información directa. La norma ESRS S2 añade otra capa al requerir divulgaciones sobre los trabajadores en la cadena de valor, lo que significa que las plataformas deben conectar cada vez más la información laboral de los proveedores con los flujos de trabajo de informes de emisiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares Fragmentados y Cambios en las Normas Jurisdiccionales | -1.8% | Global | Corto plazo (≤ 2 años) |

| Alta Complejidad de Integración en Pilas de Datos ERP, HRIS, Finanzas y EHS | -1.6% | Global | Mediano plazo (2-4 años) |

| Privacidad de Datos Sensibles de la Fuerza Laboral y Restricciones de Localización de Datos Transfronterizos | -1.3% | UE, núcleo de Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Escasa Disponibilidad de Datos para Contratistas y Trabajadores de la Cadena de Valor | -0.9% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares Fragmentados y Cambios en las Normas Jurisdiccionales

El Mercado de Plataformas de Divulgación ESG y Capital Humano aún enfrenta un freno a corto plazo derivado de la superposición de estándares y las actualizaciones jurisdiccionales continuas. Las empresas que operan en la UE, California y múltiples mercados vinculados al ISSB necesitan sistemas que puedan respaldar diferentes reglas de alcance, supuestos de temporalidad y estructuras de divulgación a partir de un único conjunto de datos subyacentes. El paquete de sostenibilidad de la UE modificó los umbrales de alcance en 2026, mientras que California también estableció su propio camino de presentación de informes por fases, lo que significa que muchos compradores aún están ajustando sus planes de implementación a medida que se consolidan los detalles normativos.[3]Comité Europeo de Protección de Datos, "Europrivacy como Mecanismo de Transferencia de Datos - CEPD 2026," IGDPR, igdpr.eu Este objetivo en movimiento puede retrasar las adquisiciones, ya que las empresas prefieren no comprometerse con configuraciones complejas antes de que sus equipos internos de cumplimiento estén cómodos con el camino regulatorio. El resultado son ciclos de ventas más largos y una mayor preferencia por arquitecturas modulares que puedan absorber actualizaciones normativas sin una reimplementación importante.

Alta Complejidad de Integración en Pilas de Datos ERP, HRIS, Finanzas y EHS

La complejidad de integración sigue siendo una restricción práctica para la adopción en el Mercado de Plataformas de Divulgación ESG y Capital Humano. Una implementación completa a menudo requiere flujos de datos de sistemas ERP, HRIS, EHS, finanzas, adquisiciones, nómina y servicios públicos, y estos sistemas rara vez comparten definiciones limpias, ciclos de actualización o modelos de propiedad. Los informes de capital humano añaden otra capa porque las métricas de la fuerza laboral, como las brechas salariales, las tasas de incidentes, la rotación y los recuentos de contratistas, a menudo residen en sistemas separados y necesitan reglas de taxonomía comunes antes de que la divulgación pueda ser controlada. Las PYME sienten esto con mayor intensidad porque a menudo carecen de una arquitectura empresarial estandarizada y, por lo tanto, incurren en mayores costos de integración por empleado. Estas barreras benefician a los actores establecidos con amplias bibliotecas de conectores, pero también ralentizan el cambio de proveedor y alargan los plazos de implementación más allá de lo que muchos compradores esperan inicialmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software de Plataforma Mantiene la Mayor Base de Ingresos

El Software de Plataforma capturó el 74,16% del tamaño del Mercado de Plataformas de Divulgación ESG y Capital Humano en 2025, convirtiéndose en la categoría de oferta más grande en la combinación de ingresos actual. Esto refleja la adopción en Plataformas de Gestión de Datos ESG, Plataformas de Divulgación de Capital Humano y Análisis de la Fuerza Laboral, Plataformas de Informes y Divulgación Regulatoria, Plataformas de Gestión y Análisis del Desempeño ESG, y Plataformas de Riesgo, Auditoría y Aseguramiento. La categoría se beneficia de la demanda empresarial de sistemas que gestionan flujos de trabajo controlados en lugar de simplemente almacenar métricas de sostenibilidad. Las Plataformas de Riesgo, Auditoría y Aseguramiento se están expandiendo rápidamente dentro de esta capa porque las obligaciones de aseguramiento están haciendo que la revisabilidad y los rastros de evidencia sean más importantes en las decisiones de compra empresarial. Workiva, que presta servicios a más de 6.600 organizaciones, incluido más del 85% de las empresas Fortune 1.000, reportó 885 millones USD en ingresos para el ejercicio fiscal 2025 y proyectó casi 1.000 millones USD para el ejercicio fiscal 2026, demostrando la escala disponible para las plataformas de divulgación integradas.[4]Workiva, Inc., "Resultados Financieros del Año Fiscal 2025 y Orientación para 2026," Relaciones con Inversores de Workiva, investors.workiva.com

Se proyecta que los Servicios crezcan a una CAGR del 19,72% hasta 2031, convirtiéndolos en la oferta de más rápido crecimiento en el Mercado de Plataformas de Divulgación ESG y Capital Humano. Los declarantes por primera vez que ingresan a los ciclos de divulgación obligatoria en 2026 y 2027 aún están adquiriendo implementación, asesoría, soporte XBRL y trabajo de preparación para el aseguramiento junto con licencias de software. Esto está reduciendo la línea entre las suscripciones de software y la entrega de cumplimiento liderada por servicios. Los proveedores están empaquetando cada vez más el soporte de configuración y las actualizaciones regulatorias en contratos recurrentes en lugar de venderlos como proyectos únicos. Ese modelo respalda valores de contrato más altos y reduce la probabilidad de reemplazo en la renovación porque el proveedor se convierte en parte del proceso operativo del cliente.

Por Modelo de Implementación: La Nube Lidera la Adopción Mientras el Híbrido Gana Terreno en Entornos Regulados

La implementación en la Nube representó el 71,12% del Mercado de Plataformas de Divulgación ESG y Capital Humano en 2025, manteniéndose muy por delante de otros modelos de implementación. Los compradores han favorecido la nube porque escala más fácilmente entre entidades y geografías, y porque las actualizaciones regulatorias lideradas por el proveedor reducen la carga de trabajo interno de TI. El modelo es especialmente atractivo cuando las empresas necesitan moverse rápidamente en múltiples jurisdicciones de informes simultáneamente. América del Norte y el norte de Europa siguen siendo los centros más fuertes de adopción de la nube porque los parques tecnológicos empresariales están más orientados a la nube y los beneficios del flujo de trabajo de cumplimiento son inmediatos. Los requisitos propuestos de etiquetado digital para las declaraciones ESRS también respaldan la adopción de la nube porque las plataformas en la nube pueden mantener las taxonomías actualizadas sin una intervención empresarial significativa.

Se proyecta que la implementación Híbrida se expanda a una CAGR del 20,14% en el tamaño del Mercado de Plataformas de Divulgación ESG y Capital Humano hasta 2031, convirtiéndola en el modelo de más rápido crecimiento. Este patrón es más fuerte en los servicios financieros, la atención médica y los entornos gubernamentales donde los compradores quieren la flexibilidad de la nube pero aún prefieren mantener los datos sensibles de la fuerza laboral o de gobernanza bajo un control local más estricto. La arquitectura híbrida permite a las empresas retener ciertos conjuntos de datos en las instalaciones mientras utilizan motores en la nube para la divulgación de datos, la gestión de flujos de trabajo y los informes. El Comité Europeo de Protección de Datos reconoció la certificación Europrivacy en abril de 2026 como un mecanismo que puede respaldar las transferencias internacionales de datos personales bajo los Artículos 42 y 46 del RGPD, lo que puede ayudar a las plataformas que manejan datos de empleados a través de fronteras. La implementación local sigue en uso, pero su función se está reduciendo a casos de uso con alta soberanía de datos y a organizaciones con sistemas EHS y de gobernanza más antiguos que aún no desean migrar.

Por Tamaño de Empresa del Usuario Final: Las Grandes Empresas Lideran los Ingresos Mientras las PYME Aceleran

Las Grandes Empresas representaron el 62,39% de la participación del Mercado de Plataformas de Divulgación ESG y Capital Humano en 2025, lo que refleja su exposición temprana a los informes obligatorios y su capacidad para financiar la integración en múltiples sistemas. Muchas de estas organizaciones ya gestionan programas de informes en numerosos marcos, por lo que necesitan consolidación de múltiples entidades, control de permisos y mapeo amplio entre estándares de divulgación. Ese requisito se adapta a los compradores más grandes porque pueden respaldar ciclos de implementación más largos y comités de gobernanza interfuncionales. La necesidad de conectar los informes de la fuerza laboral con los informes de sostenibilidad también está reforzando el liderazgo de este segmento porque las grandes empresas son más propensas a tratar la divulgación como un problema de arquitectura empresarial en lugar de una tarea de informes independiente. Los requisitos de la norma ESRS S1 sobre temas de la propia fuerza laboral, como composición, brechas salariales, salud y seguridad, y rotación, están impulsando a estos compradores a integrar los datos de capital humano en el mismo entorno de informes.

Se proyecta que las PYME se expandan a una CAGR del 21,08% hasta 2031, convirtiéndolas en el segmento de tamaño empresarial de más rápido crecimiento en el Mercado de Plataformas de Divulgación ESG y Capital Humano. La demanda está siendo impulsada a través de las cadenas de suministro porque los grandes declarantes de la CSRD están solicitando datos ambientales y de fuerza laboral más estructurados de socios más pequeños. Las PYME también están siendo atraídas por programas de financiación vinculados a la sostenibilidad que esperan cada vez más capacidades de emisiones medibles y divulgación. El programa Green 100 de Singapur, lanzado en mayo de 2025, fue diseñado para movilizar a 100 PYME por cada gran empresa en la divulgación de sostenibilidad de la cadena de suministro, creando una ruta escalable hacia la adopción de plataformas. La consulta pública de la Comisión Europea sobre informes de sostenibilidad voluntarios para PYME también respalda una arquitectura de divulgación más proporcional, lo que debería mejorar la adopción una vez que se finalicen los estándares.

Por Funcionalidad: La Automatización de Divulgación Mantiene la Mayor Base Mientras las Herramientas de Escenarios se Expanden Más Rápido

La Automatización de Informes y Divulgación representó el 24,63% del mercado de Plataformas de Divulgación ESG y Capital Humano en 2025, convirtiéndola en la capa de funcionalidad más grande. Este liderazgo refleja el hecho de que la mayoría de las compras empresariales aún comienzan con plazos de presentación inmediatos en lugar de necesidades de análisis a largo plazo. Los compradores necesitaban sistemas que pudieran completar las divulgaciones alineadas con la ESRS, verificar la integridad y generar resultados legibles por máquina sin un formateo manual repetido. La taxonomía XBRL del Conjunto 1 de ESRS, publicada en agosto de 2024, proporcionó una razón práctica para que las empresas automatizaran los flujos de trabajo de informes: el etiquetado digital requiere una estructura consistente y un mapeo de fuentes gobernado. La Recopilación y Agregación de Datos, así como la Evaluación de Materialidad y la Comparación de Referencia, siguen siendo funciones estrechamente vinculadas porque las empresas a menudo construyen la calidad de los datos ascendentes solo después de que la automatización de la divulgación está en su lugar.

Se proyecta que el Análisis de Escenarios y Pronósticos crezca a una CAGR del 22,41% en el tamaño del Mercado de Plataformas de Divulgación ESG y Capital Humano hasta 2031, convirtiéndolo en la funcionalidad de más rápido crecimiento. Los consejos de administración y los equipos ejecutivos quieren cada vez más perspectivas prospectivas de transición climática junto con la divulgación histórica, por lo que la demanda está avanzando más allá del soporte de presentación de informes únicamente. La Gestión de Auditoría y Aseguramiento también está ganando impulso a medida que las empresas necesitan evidencia trazable, control de flujos de trabajo e historial de revisiones para cumplir con las crecientes expectativas de aseguramiento. La Gestión de la Participación de las Partes Interesadas y los Cuestionarios se están volviendo cada vez más importantes a medida que las empresas recopilan datos de proveedores de amplias redes de nivel 1 y nivel 2 y buscan reducir la dependencia de estimaciones basadas en aproximaciones. Con el tiempo, las plataformas más sólidas en la industria de Plataformas de Divulgación ESG y Capital Humano probablemente serán aquellas que integren la recopilación, el etiquetado, el modelado de escenarios y el aseguramiento dentro de una única cadena de datos controlada.

Por Industria del Usuario Final: BFSI Lidera el Gasto Actual Mientras Salud y Ciencias de la Vida se Expande Más Rápido

BFSI representó el 25,87% de la participación del Mercado de Plataformas de Divulgación ESG y Capital Humano en 2025, convirtiéndolo en la industria del usuario final más grande. Las instituciones financieras enfrentan una doble presión porque deben divulgar sus propios datos de sostenibilidad y fuerza laboral mientras también utilizan datos similares en decisiones de préstamos, inversiones y gobernanza de productos. Esa combinación crea un argumento sólido para plataformas unificadas con trazabilidad de datos controlada y resultados de informes repetibles. También explica por qué los bancos, las aseguradoras y los gestores de activos han seguido siendo los compradores empresariales más tempranos y activos en este espacio. En la industria de Plataformas de Divulgación ESG y Capital Humano, la demanda de BFSI se ve reforzada por la necesidad de conectar las divulgaciones internas con los flujos de trabajo externos de crédito, inversión y finanzas verdes.

Se proyecta que Salud y Ciencias de la Vida se expanda a una CAGR del 20,36% hasta 2031, convirtiéndola en la industria del usuario final de más rápido crecimiento en el Mercado de Plataformas de Divulgación ESG y Capital Humano. El crecimiento está respaldado por la ampliación del alcance de divulgación para grandes grupos hospitalarios y empresas farmacéuticas, así como por la necesidad del sector de manejar tanto los informes ambientales como los de la fuerza laboral dentro de un solo sistema. Las emisiones de la cadena de suministro y los informes de bienes adquiridos siguen siendo importantes para las operaciones farmacéuticas, mientras que la norma ESRS S1 mantiene los indicadores de la fuerza laboral, como seguridad, rotación y métricas salariales, en el centro de la agenda de informes. Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, y Manufactura Industrial también siguen siendo contribuyentes significativos, con la Manufactura Industrial particularmente expuesta a los requisitos de divulgación de proveedores y cadena de valor. El gobierno y el Sector Público aún se encuentran en una etapa más temprana de la curva de adopción, pero su papel debería aumentar a medida que más jurisdicciones formalicen programas de divulgación alineados con los marcos globales de sostenibilidad.

Análisis Geográfico

Europa representó el 38,92% de la participación del Mercado de Plataformas de Divulgación ESG y Capital Humano en 2025, manteniendo su posición de liderazgo. El liderazgo de la región provino del despliegue por fases de la CSRD y de la creciente necesidad de respaldar el etiquetado digital para las declaraciones de sostenibilidad bajo la estructura de informes ESRS. Alemania, el Reino Unido, Francia y los Países Bajos siguieron siendo los centros principales de adopción empresarial porque albergaban a muchas de las grandes entidades que enfrentaban los plazos de informes más tempranos. El paquete de sostenibilidad de la UE que entró en vigor en 2026 elevó el umbral principal a empresas con más de 1.000 empleados e ingresos superiores a 450 millones EUR (486 millones USD), reduciendo el número de empresas en el ámbito de aplicación pero concentrando el gasto entre las grandes empresas con presupuestos más sólidos y capacidad de gobernanza. Italia y España siguieron siendo mercados de seguimiento importantes, mientras que Rusia se mantuvo más pequeña y más aislada de la arquitectura de divulgación alineada con la UE.

América del Norte siguió siendo un contribuyente importante al Mercado de Plataformas de Divulgación ESG y Capital Humano, ya que tanto Estados Unidos como Canadá avanzaron hacia requisitos de informes de sostenibilidad más sólidos. California creó un fuerte desencadenante de implementación a corto plazo al exigir a las grandes empresas estadounidenses que operan en el estado preparar divulgaciones de Alcance 1 y Alcance 2 antes del 10 de agosto de 2026. Canadá también está avanzando en el desarrollo de informes alineados con el ISSB, mientras que México sigue en una etapa más temprana de adopción y está más influenciado por las expectativas de informes de la cadena de exportación de clientes estadounidenses y europeos. En América del Sur, Brasil y Argentina lideran la adopción regional, mientras que el resto de América del Sur se encuentra en una etapa más temprana.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 23,18% en el tamaño del Mercado de Plataformas de Divulgación ESG y Capital Humano hasta 2031, convirtiéndola en el mercado regional de más rápido crecimiento. Japón es un impulsor clave porque las divulgaciones de sostenibilidad se han incorporado a la estructura del informe anual de valores, y la inversión de los proveedores ha seguido, como lo demuestra la adición por parte de Workiva en noviembre de 2025 de soporte para las Normas Australianas de Informes de Sostenibilidad en su Explorador de Sostenibilidad. China está viendo una mayor demanda de inversores internacionales y compradores de mercados de exportación, mientras que India y Corea del Sur se encuentran en una adopción temprana a media, y Singapur está utilizando programas como Green 100 para ampliar la participación de las PYME en los flujos de trabajo de divulgación. En Oriente Medio, Arabia Saudita y los Emiratos Árabes Unidos se están moviendo más rápido que el resto de la región, y en África, Sudáfrica lidera mientras Nigeria está emergiendo, y el resto del continente se encuentra en una etapa incipiente.

Panorama Competitivo

El Mercado de Plataformas de Divulgación ESG y Capital Humano se mantuvo moderadamente fragmentado, sin que ningún proveedor controlara todas las categorías principales de software o regiones. La competencia provino de actores establecidos en gobernanza y riesgos, especialistas dedicados en software ESG y ofertas adyacentes a ERP, cada uno abordando la profundidad de cumplimiento y la integración de diferentes maneras. Diligent amplió su posición en enero de 2026 mediante la adquisición de 3rdRisk, añadiendo capacidades de gestión de riesgos de terceros nativas de inteligencia artificial vinculadas a la supervisión del ecosistema de proveedores y la visibilidad del riesgo en la cadena de suministro. Novisto profundizó su plataforma en marzo de 2026 al adquirir Minimum, lo que incorporó capacidades de gestión de carbono a su entorno ESG empresarial más amplio y fortaleció su presencia en el Reino Unido y Europa. Workiva y EcoVadis han optado por una ruta de asociación, vinculando la información de emisiones reportada por proveedores en un entorno de informes más amplio listo para auditoría que respalda los casos de uso de divulgación de Alcance 3.

Una parte significativa de la oportunidad abierta en el Mercado de Plataformas de Divulgación ESG y Capital Humano aún reside en las empresas del mercado medio en Asia-Pacífico y América del Sur, que siguen siendo poco atendidas en términos de precios, soporte de idiomas y localización regulatoria. Otra brecha persiste en la divulgación de capital humano porque muchas herramientas aún manejan los datos ambientales con mayor profundidad que la información de la fuerza laboral vinculada al HRIS. La automatización del aseguramiento habilitada por inteligencia artificial también se está convirtiendo en un campo de batalla visible a medida que las empresas quieren ciclos de revisión más rápidos sin trabajo de proyecto personalizado para cada cambio de informes. El lanzamiento del Agente de Análisis de Persefoni en mayo de 2026 refleja esa dirección de producto al incorporar análisis de emisiones en lenguaje natural, comparación de referencia y exploración auditable en el flujo de trabajo.

Los proveedores enfocados en EHS como Sphera, Cority, Intelex y VelocityEHS continúan beneficiándose de vínculos más profundos con los sistemas operativos, lo que importa cuando los compradores priorizan la integración de datos ambientales a nivel de fuente. Al mismo tiempo, las empresas están favoreciendo a los proveedores que pueden conectar datos de ERP, HRIS, finanzas y proveedores sin crear una capa de control manual pesada. Las normas de datos transfronterizos se están convirtiendo en un segundo factor de decisión porque las plataformas que manejan datos de empleados necesitan mecanismos de transferencia más sólidos, controles de privacidad más fuertes y mayor flexibilidad arquitectónica. Estas condiciones mantienen activa la consolidación en el Mercado de Plataformas de Divulgación ESG y Capital Humano, pero también impiden que un solo proveedor establezca un control dominante en toda la categoría.

Líderes de la Industria de Plataformas de Divulgación ESG y Capital Humano

-

Workiva Inc.

-

Diligent Corporation

-

Sphera Solutions, Inc.

-

Cority Software Inc.

-

Intelex Technologies ULC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Novisto recibió inversión estratégica de La Caisse para expandir la adopción de la plataforma de sostenibilidad alineada con las normas CSRD y de California.

- Abril 2026: Sweep y CFGI se asociaron para combinar la gestión de datos de sostenibilidad con experiencia en cumplimiento para divulgaciones listas para auditoría.

- Marzo 2026: Novisto adquirió Minimum, añadiendo capacidades de gestión de carbono y expandiéndose al Reino Unido y Europa.

- Marzo 2026: Workiva publicó plantillas actualizadas de doble materialidad CSRD alineadas con ESRS 2.0.

Alcance del Informe del Mercado Global de Plataformas de Divulgación ESG y Capital Humano

El mercado de Plataformas de Divulgación ESG y Capital Humano comprende soluciones tecnológicas y servicios que permiten a las organizaciones recopilar, gestionar, analizar y divulgar datos ambientales, sociales y de gobernanza (ESG), así como datos relacionados con la fuerza laboral. Estas plataformas respaldan funciones como la automatización de informes, la gestión del cumplimiento, la evaluación de materialidad, la previsión de escenarios, la auditoría y el aseguramiento, y la participación de las partes interesadas. Entregadas a través de modelos en la nube, locales e híbridos, sirven tanto a grandes empresas como a PYME en diversas industrias, incluidas BFSI, atención médica, TI y telecomunicaciones, comercio minorista, manufactura, gobierno y otras. El propósito central de este mercado es mejorar la transparencia, garantizar el cumplimiento regulatorio, mejorar la gestión de riesgos y proporcionar información basada en datos que fortalezca las estrategias de sostenibilidad y las prácticas de gestión del capital humano.

El informe del mercado de Plataformas de Divulgación ESG y Capital Humano está segmentado por Oferta (Software de Plataforma, [Plataformas de Gestión de Datos ESG, Plataformas de Divulgación de Capital Humano y Análisis de la Fuerza Laboral, Plataformas de Informes y Divulgación Regulatoria, Plataformas de Gestión y Análisis del Desempeño ESG, y Plataformas de Riesgo, Auditoría y Aseguramiento] y Servicios), Modelo de Implementación (Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Funcionalidad (Automatización de Informes y Divulgación, Recopilación y Agregación de Datos, Evaluación de Materialidad y Comparación de Referencia, Análisis de Escenarios y Pronósticos, Gestión de Auditoría y Aseguramiento, y Gestión de la Participación de las Partes Interesadas y Cuestionarios), Industria del Usuario Final (BFSI, Salud y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Gobierno y Sector Público, y Otras Industrias del Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software de Plataforma | Plataformas de Gestión de Datos ESG |

| Plataformas de Divulgación de Capital Humano y Análisis de la Fuerza Laboral | |

| Plataformas de Informes y Divulgación Regulatoria | |

| Plataformas de Gestión y Análisis del Desempeño ESG | |

| Plataformas de Riesgo, Auditoría y Aseguramiento | |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Automatización de Informes y Divulgación |

| Recopilación y Agregación de Datos |

| Evaluación de Materialidad y Comparación de Referencia |

| Análisis de Escenarios y Pronósticos |

| Gestión de Auditoría y Aseguramiento |

| Gestión de la Participación de las Partes Interesadas y Cuestionarios |

| BFSI |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Gobierno y Sector Público |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Oferta | Software de Plataforma | Plataformas de Gestión de Datos ESG |

| Plataformas de Divulgación de Capital Humano y Análisis de la Fuerza Laboral | ||

| Plataformas de Informes y Divulgación Regulatoria | ||

| Plataformas de Gestión y Análisis del Desempeño ESG | ||

| Plataformas de Riesgo, Auditoría y Aseguramiento | ||

| Servicios | ||

| Por Modelo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Funcionalidad | Automatización de Informes y Divulgación | |

| Recopilación y Agregación de Datos | ||

| Evaluación de Materialidad y Comparación de Referencia | ||

| Análisis de Escenarios y Pronósticos | ||

| Gestión de Auditoría y Aseguramiento | ||

| Gestión de la Participación de las Partes Interesadas y Cuestionarios | ||

| Por Industria del Usuario Final | BFSI | |

| Salud y Ciencias de la Vida | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura Industrial | ||

| Gobierno y Sector Público | ||

| Otras Industrias del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Plataformas de Divulgación ESG y Capital Humano?

El Mercado de Plataformas de Divulgación ESG y Capital Humano se situó en 8,14 mil millones USD en 2025 y está valorado en 9,57 mil millones USD en 2026. Se prevé que alcance 22,75 mil millones USD en 2031 a una CAGR del 18,91% durante 2026-2031.

¿Qué región lidera actualmente el gasto en plataformas de divulgación ESG y capital humano?

Europa lideró con el 38,92% de los ingresos en 2025, respaldada por el despliegue por fases de la CSRD y una infraestructura de gobernanza empresarial más sólida.

¿Qué región crece más rápido hasta 2031?

Se espera que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 23,18% durante 2026-2031 a medida que los informes de sostenibilidad obligatorios se expanden en las principales economías regionales.

¿Cuál es la categoría de oferta líder en este espacio?

El Software de Plataforma fue el segmento de oferta más grande en 2025 con una participación del 74,16%, lo que refleja una amplia demanda de divulgación gobernada, gestión de datos y flujos de trabajo de aseguramiento.

¿Por qué los servicios crecen tan rápidamente en esta categoría?

Se proyecta que los Servicios crezcan a una CAGR del 19,72% porque las empresas necesitan implementación, asesoría, soporte XBRL y ayuda de cumplimiento gestionado a medida que llegan los primeros plazos de informes obligatorios.

¿Qué grupos de compradores están dando más forma a la demanda?

Las Grandes Empresas generaron el 62,39% de los ingresos en 2025 porque estuvieron expuestas antes a los informes obligatorios, mientras que las PYME crecen más rápido a una CAGR del 21,08% debido a las solicitudes de la cadena de suministro y las necesidades de divulgación vinculadas a la financiación.

Última actualización de la página el: