Tamaño y Participación del Mercado de Radioterapia Intraoperatoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

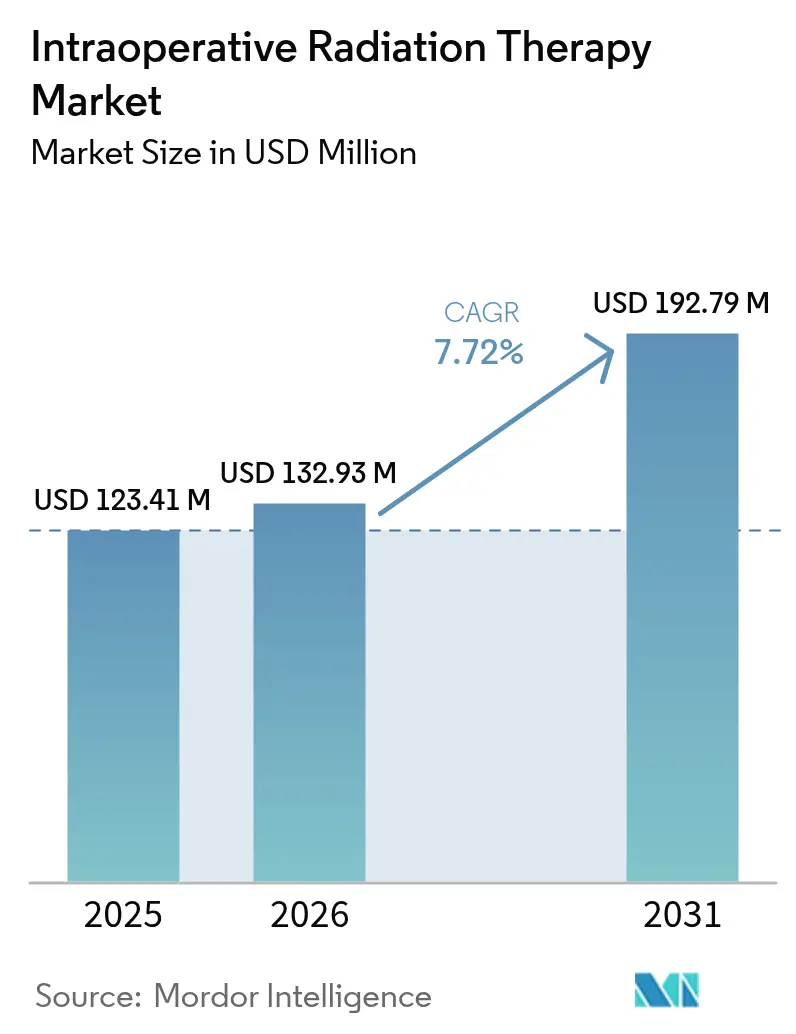

| Tamaño del Mercado (2026) | 132.93 Millones de dólares |

| Tamaño del Mercado (2031) | 192.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

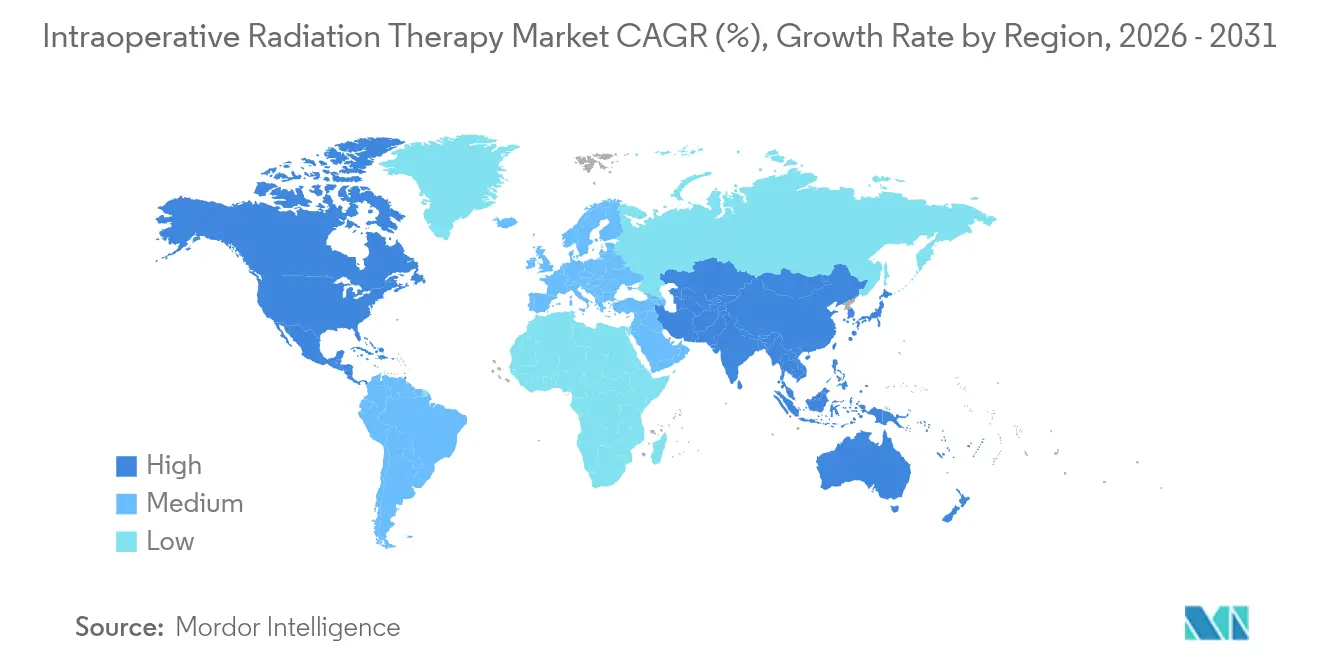

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radioterapia Intraoperatoria por Mordor Intelligence

El tamaño del mercado de radioterapia intraoperatoria en 2026 se estima en USD 132,93 millones, creciendo desde el valor de 2025 de USD 123,41 millones con proyecciones para 2031 que muestran USD 192,79 millones, creciendo a una CAGR del 7,72% durante 2026-2031. El crecimiento refleja la demanda hospitalaria de opciones de radiación en sesión única que liberan la capacidad del acelerador lineal, acortan las vías de atención y se alinean con los incentivos de pago agrupado. Los aceleradores de electrones móviles miniaturizados ahora se integran en quirófanos estándar, eliminando costosas adaptaciones de búnkeres y ampliando los sitios de servicio disponibles. La evidencia temprana de tasas equivalentes de control local en cáncer de mama, combinada con una mayor precisión guiada por imágenes para procedimientos neuroquirúrgicos y gastrointestinales, sostiene la confianza clínica. La consolidación de proveedores en torno a plataformas oncológicas de pila completa, junto con modelos de ingresos orientados a servicios, mejora el soporte de implementación y reduce el riesgo de propiedad para los proveedores de tamaño mediano.

Conclusiones Clave del Informe

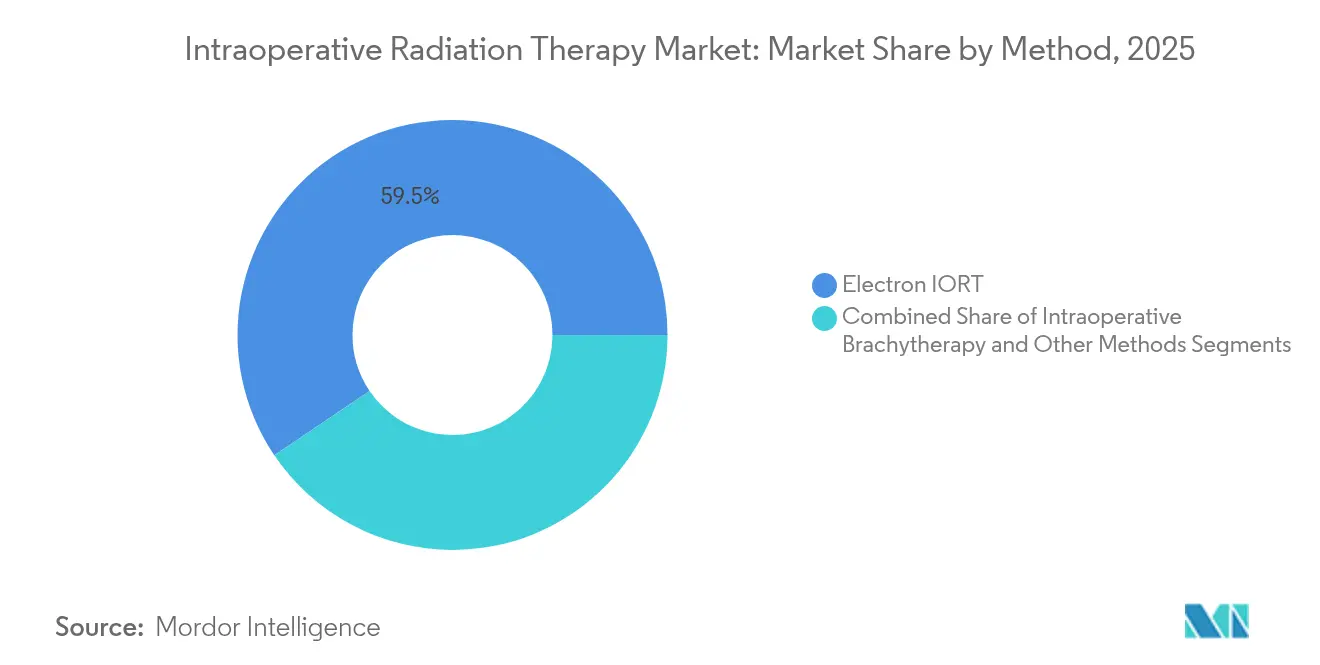

- Por método, la IORT de electrones capturó el 59,45% de la participación del mercado de radioterapia intraoperatoria en 2025.

- Por tipo de producto, los sistemas y aceleradores representaron el 66,60% del tamaño del mercado de radioterapia intraoperatoria en 2025.

- Por aplicación, el cáncer de mama mantuvo una participación del 45,12% del tamaño del mercado de radioterapia intraoperatoria en 2025, mientras que los tratamientos de tumores cerebrales avanzan a una CAGR del 8,37% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 68,75% del tamaño del mercado de radioterapia intraoperatoria en 2025; las clínicas especializadas registraron la CAGR proyectada más alta del 8,49% hasta 2031.

- Por Geografía, América del Norte controló el 42,10% de la participación del mercado de radioterapia intraoperatoria en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Radioterapia Intraoperatoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia mundial del cáncer | +2.1% | Global, mayor impacto en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Avances en tecnologías de terapia oncológica | +1.8% | América del Norte y la UE lideran, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Ventajas de la IORT frente a los ciclos prolongados de radioterapia de haz externo | +1.5% | Global, particularmente en mercados de atención basada en valor | Mediano plazo (2-4 años) |

| Modelos de pago agrupado ambulatorio que incentivan la IORT de dosis única | +1.2% | América del Norte principalmente, con expansión hacia la UE | Corto plazo (≤ 2 años) |

| Miniaturización de aceleradores de electrones móviles para quirófanos con recursos limitados | +0.9% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Imágenes intraoperatorias guiadas por inteligencia artificial que mejoran la evaluación de márgenes y la adopción | +0.8% | América del Norte y la UE, adopción temprana en Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Mundial del Cáncer

Se proyecta que la incidencia del cáncer alcanzará 24 millones de nuevos casos para 2030, superando la capacidad de muchos centros de radioterapia de haz externo [1]Varian Medical Systems, "Estadísticas Mundiales del Cáncer y Planificación de Capacidad," varian.com . Las economías emergentes como India ilustran la brecha: 521 centros de radioterapia atienden a más de 1,3 millones de casos anuales, lo que genera retrasos en el tratamiento. La IORT comprime regímenes de varias semanas en un único procedimiento, liberando turnos para casos fraccionados complejos y mejorando el rendimiento. Los ministerios de salud en naciones de alta densidad consideran cada vez más las unidades de electrones portátiles como infraestructura provisional que multiplica la utilidad de los quirófanos. La tendencia también se alinea con el envejecimiento demográfico en las economías de la OCDE, donde la carga de comorbilidades hace que los ciclos prolongados sean poco prácticos.

Avances en Tecnologías de Terapia Oncológica

La integración de la robótica quirúrgica con la administración de radiación ahora permite una dosificación controlada por márgenes en cuestión de minutos; el sistema de imágenes HyperSight de Varian reduce el tiempo de adquisición en un 50% y mejora la visualización de lesiones [2]Varian Medical Systems, "Varian Recibe la Autorización FDA 510(k) para los Sistemas de Radioterapia TrueBeam y Edge con la Solución de Imágenes HyperSight," varian.com. Los protocolos FLASH que administran >40 Gy/s muestran potencial para limitar la toxicidad en tejidos normales, con tiempos de tratamiento en ensayos de 4-9 minutos [3]Ka-Ngo Leung, "Nuevos Minitubos de Neutrones con Múltiples Aplicaciones," MDPI, mdpi.com. Los modelos de inteligencia artificial logran una precisión del 84% en la predicción de márgenes positivos durante la cirugía conservadora de mama, reduciendo el riesgo de reescisión. Los aceleradores miniaturizados, el blindaje más ligero y el funcionamiento con batería amplían la adopción en entornos con recursos limitados. En conjunto, estos avances reducen las necesidades de formación especializada y acortan la duración total del procedimiento, atrayendo a equipos multidisciplinarios.

Ventajas de la IORT Frente a los Ciclos Prolongados de Radioterapia de Haz Externo

Los datos aleatorizados del ensayo TARGIT-A confirman una supervivencia global equivalente frente a la irradiación de toda la mama, al tiempo que reducen los desplazamientos del paciente de 25-30 visitas a una sola. El análisis del mundo real de 814 pacientes sometidas a cirugía conservadora de mama registró una tasa de recurrencia local a 5 años del 1,6% con toxicidad mínima de Grado 3. La administración en dosis única mitiga las barreras geográficas y socioeconómicas, especialmente para las cohortes rurales y de edad avanzada. Los hospitales obtienen alivio en la programación y evitan los turnos de acelerador lineal nocturnos o de fin de semana. Las aseguradoras reconocen los ahorros a largo plazo derivados de la reducción del transporte, las ausencias laborales y el tiempo de los cuidadores, lo que refuerza las decisiones de cobertura.

Modelos de Pago Agrupado Ambulatorio

El Modelo de Oncología Radioterápica de Medicare pilota pagos de episodio capitados que recompensan las modalidades rentables. Dado que la IORT consolida la administración en los GRD quirúrgicos, los proveedores retienen el margen excedente cuando los resultados clínicos coinciden con los regímenes prolongados. Los pagadores privados replican esta lógica, incorporando opciones de dosis única en las vías de atención del cáncer de mama. Los primeros adoptantes informan reducciones del costo total del episodio del 17% en comparación con los esquemas de radioterapia de haz externo hipofraccionada, acelerando las aprobaciones administrativas. Los vientos favorables financieros complementan así la evidencia clínica para orientar los comités de compras hospitalarias hacia las plataformas intraoperatorias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de equipos multidisciplinarios de IORT capacitados | -1.4% | Global, más aguda en mercados emergentes y zonas rurales | Largo plazo (≥ 4 años) |

| Preferencia clínica por la radioterapia fraccionada convencional | -1.1% | Global, particularmente fuerte en centros de radiooncología establecidos | Mediano plazo (2-4 años) |

| Datos limitados de resultados a largo plazo más allá de las indicaciones de mama | -0.8% | Global, mayor impacto en sistemas de salud basados en evidencia | Mediano plazo (2-4 años) |

| Alto gasto de capital en blindaje y adaptación de quirófanos para unidades móviles compatibles con TC | -0.6% | Asia-Pacífico y mercados emergentes principalmente; cierto impacto en América del Norte rural | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Equipos Multidisciplinarios de IORT Capacitados

Las tasas de vacantes de terapeutas de radiación alcanzaron el 10,7% en 2022, y se proyecta que el déficit de dosimetristas médicos persistirá hasta 2035. La IORT exige colaboración en tiempo real entre cirujanos, físicos y terapeutas, una combinación escasa fuera de los centros terciarios. Los organismos de acreditación eliminaron las vías de formación en el trabajo en 2017, obligando a los candidatos a inscribirse en escasos programas de licenciatura que raramente ofrecen exposición práctica intraoperatoria. Los hospitales más pequeños tienen dificultades para justificar equipos dedicados ante bajos volúmenes de casos, lo que crea brechas de acceso regional. Los cuellos de botella en la fuerza laboral, por tanto, moderan la expansión a pesar de la disponibilidad de equipos.

Preferencia Clínica por la Radioterapia Fraccionada Convencional

Las guías de la Sociedad Americana de Oncología Radioterápica recomiendan condicionalmente en contra de la IORT de electrones de rutina para la irradiación parcial de mama fuera de ensayos clínicos, lo que refleja una cautela persistente. Los planes de estudio de formación enfatizan la teoría de la dosis-fraccionamiento, haciendo que los nuevos oncólogos se sientan cómodos con esquemas de 15 o 25 fracciones. Los datos comparativos a largo plazo siguen siendo escasos para las neoplasias de cabeza y cuello o pélvicas, lo que refuerza la práctica conservadora en los centros de alto volumen. Las culturas académicas consolidan aún más las normas de fraccionamiento porque las estructuras de financiación favorecen los protocolos de múltiples visitas que generan ingresos por imágenes y planificación. Hasta que la evidencia amplia madure, la inercia institucional limita el cambio de modalidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método: Liderazgo de Electrones en Medio de la Aceleración de la Braquiterapia

Los enfoques de electrones retuvieron el 59,45% de la participación del mercado de radioterapia intraoperatoria en 2025, respaldados por décadas de validación en cáncer de mama y flujos de trabajo optimizados con aceleradores móviles. La modalidad mantiene una cadena de suministro confiable para aplicadores y herramientas de garantía de calidad que los hospitales ya tienen en existencia. Sin embargo, se espera que la braquiterapia intraoperatoria registre una CAGR del 8,21% hasta 2031, a medida que los cargadores diferidos de alta definición y el software de dosimetría en tiempo real mejoran la conformidad en cavidades irregulares. Los sistemas de semillas de fotones y partículas alfa representan un nicho incipiente del 3%, con exenciones de investigación de la FDA que impulsan la adopción temprana en el glioblastoma recurrente. Los equipos clínicos ahora adaptan el método a la geografía tumoral, impulsando patrones de compra diversificados.

Los defensores de los electrones señalan capacidades de penetración más profunda que se adaptan a campos mamarios o pélvicos más grandes, mientras que los defensores de la braquiterapia destacan el ahorro dosimétrico cerca de los nervios craneales. Las semillas de radio-224 de Alpha DaRT mostraron seguridad favorable en cohortes piloto, añadiendo presión competitiva. Los proveedores que comercializan conjuntamente suites híbridas —donde los carros de electrones y braquiterapia comparten infraestructura de imágenes— difuminan aún más las líneas categóricas. A medida que la oncología quirúrgica se subespecializa, los criterios de decisión se centran en el tiempo del procedimiento, los costos de blindaje y la familiaridad con la acreditación, más que en la dosimetría física intrínseca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Productos y Servicios: Los Ingresos por Equipos Dominan Mientras las Líneas de Servicio Crecen

Las ventas de capital representaron el 66,60% de los ingresos de 2025, respaldadas por ciclos de reemplazo repetidos de aceleradores y consolas de imágenes en tiempo real. Los hospitales en mercados maduros renuevan sus flotas cada 7-8 años para cumplir con el software de planificación integrado con inteligencia artificial en evolución, lo que sostiene un crecimiento de precio unitario de dos dígitos. Sin embargo, las líneas de servicio están en una trayectoria de CAGR del 8,29%, lo que refleja el apetito de los proveedores por paquetes integrales que agrupan soporte de física, garantía de calidad remota y certificación del personal. La industria de radioterapia intraoperatoria ha evolucionado hacia contratos de servicio basados en resultados, donde los proveedores asumen garantías de tiempo de actividad y comparten métricas de calidad clínica.

Las plataformas de integración a nivel de sistema como Varian ARIA CORE superponen datos de patología, imágenes y dosimetría, reduciendo los flujos de trabajo en silos. Los modelos de suscripción para software como servicio y análisis de mantenimiento predictivo ahora contribuyen al 22% de las ventas recurrentes, suavizando la volatilidad de los ingresos de los proveedores. Las categorías de accesorios —carros estériles, cortinas blindadas, estaciones de acoplamiento— ofrecen consumibles de alto margen que fidelizan a los clientes en ecosistemas propietarios. Si bien las instalaciones de unidades impulsan la visibilidad, la competencia en servicios determina cada vez más los concursos de licitación, especialmente en regiones con recursos limitados donde la profundidad del personal es escasa.

Por Aplicación: El Dominio de la Mama Enfrenta el Impulso de los Tumores Cerebrales

Las indicaciones de mama generaron el 45,12% de los ingresos del mercado de radioterapia intraoperatoria en 2025 gracias a ensayos de referencia que validaron la eficacia y seguridad de la fracción única. Los grupos de defensa de pacientes y los cirujanos promueven vías de tumorectomía más irradiación en una sola visita que reducen los desplazamientos y la carga para los cuidadores. Sin embargo, se prevé que los procedimientos para tumores cerebrales se expandan a una CAGR del 8,37% gracias a la guía estereotáctica sin marco y la fusión de resonancia magnética intraoperatoria que hacen factible la dosificación precisa cerca de áreas de corteza elocuente. La industria de radioterapia intraoperatoria ve así cómo los neurocirujanos se convierten en influyentes defensores tecnológicos.

Los márgenes pancreáticos y colorrectales también se benefician de los bucles de alta dosis, con casos gastrointestinales que ahora comprenden el 9% de la carga de casos. La adopción en cabeza y cuello se retrasa debido a la proximidad a las glándulas salivales y los nervios craneales, aunque las primeras series muestran un mejor control locorregional en comparación con la reirradiación. Los investigadores que exploran las recurrencias ginecológicas utilizan refuerzos de electrones para esterilizar lechos pélvicos profundos, aunque la incertidumbre en el reembolso modera el crecimiento. Se espera que la diversificación de aplicaciones estabilice los ciclos de ingresos al equilibrar los volúmenes maduros de mama con los casos craneales complejos de alto margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Mantienen la Escala Mientras las Clínicas Especializadas Ganan Velocidad

Los hospitales controlaron el 68,75% de las instalaciones de 2025 porque los recursos integrados de cirugía, anestesia e imágenes agilizan la programación multidisciplinaria. Los grandes centros académicos también atraen financiación de subvenciones para evaluar nuevos esquemas de fraccionamiento, reforzando sus canales de equipos. Sin embargo, las clínicas especializadas lideran el crecimiento con una CAGR del 8,49%, ya que los grupos de médicos propietarios aprovechan una gobernanza ágil para adoptar nuevos dispositivos antes que los comités de capital hospitalario. Las redes oncológicas de tamaño mediano ahora se asocian con fabricantes en modelos de participación en ingresos que reducen los desembolsos iniciales de efectivo, ampliando el acceso.

El mercado de radioterapia intraoperatoria recompensa cada vez más a los centros capaces de rotar los quirófanos de manera eficiente; los sitios especializados informan tiempos de procedimiento promedio de 35 minutos frente a 50 minutos en los hospitales generales. Los centros de cirugía ambulatoria integran carros de IORT en quirófanos híbridos utilizados para cateterismo cardíaco y neuroangiografía, maximizando la utilización de activos. Los hospitales académicos contrarrestan esto creando centros de excelencia que agrupan modalidades avanzadas como protones y FLASH, preservando los volúmenes de derivación. A lo largo del horizonte de previsión, la ventaja competitiva dependerá de la formación cruzada del personal, la integración digital con los registros médicos electrónicos y las métricas de experiencia del paciente, más que del simple número de camas.

Análisis Geográfico

América del Norte preservó el 42,10% de la participación del mercado de radioterapia intraoperatoria en 2025, ya que los códigos HCPCS claros y los pilotos de pago agrupado reducen el riesgo de la inversión de capital. Las redes de prestación integrada de los Estados Unidos aprovechan las economías de escala para negociar contratos de servicio plurianuales, mientras que las provincias canadienses incluyen la IORT en las hojas de ruta de las agencias provinciales de oncología. Las redes de proveedores en entornos suburbanos informan tasas de utilización superiores al 85% porque las unidades móviles rotan entre campus durante la noche, extendiendo el retorno sobre los activos. Once estados ahora reembolsan los refuerzos de mama de dosis única a la par con los regímenes de radioterapia de haz externo hipofraccionada, acelerando la penetración.

Europa mantiene una adopción estable respaldada por la certificación de dispositivos transfronteriza, aunque los pagos de GRD heterogéneos crean variabilidad. Las sociedades de cirujanos de mama alemanas e italianas publican guías de consenso que enmarcan la IORT como estándar de atención para pacientes seleccionados, respaldando el reembolso. Los estudios piloto del Servicio Nacional de Salud del Reino Unido documentan ahorros netos de GBP 2.300 (USD 2.930) por caso tras la conversión de divisas a las tasas promedio de 2024, principalmente por la reducción de los servicios de transporte. Los países escandinavos muestran una alta utilización per cápita debido a las poblaciones dispersas y los desafíos de viaje en invierno. Sin embargo, los mercados más pequeños de Europa Central y Oriental enfrentan límites presupuestarios de capital que retrasan la renovación de flotas.

Se proyecta que Asia-Pacífico registre una CAGR del 8,71% hasta 2031, impulsada por la hoja de ruta nacional de isótopos de China y el envejecimiento demográfico de Japón. Los esquemas de adquisición subsidiados por el gobierno financian centros de radioterapia a nivel provincial donde los quirófanos intraoperatorios atienden a hospitales satélite mediante programación de bloques semanales. Taiwán alberga ocho centros de protones, creando experiencia regional que poliniza la adopción intraoperatoria. La cadena Tata Memorial de India opera unidades de electrones móviles en programas de alcance rural, reduciendo la distancia promedio de desplazamiento del paciente en un 53% en comparación con los aceleradores lineales de las ciudades. A pesar del fuerte impulso, persisten las escaseces de fuerza laboral: Filipinas cuenta con solo 113 oncólogos radioterápicos para 110 millones de ciudadanos, lo que subraya los imperativos de formación.

América del Sur y Oriente Medio y África siguen siendo oportunidades emergentes. Las asociaciones público-privadas de Chile financian quirófanos híbridos, mientras que Arabia Saudita destina fondos de modernización oncológica en Visión 2030. La volatilidad cambiaria y los aranceles de importación obstaculizan a las economías más pequeñas, aunque los mercados de equipos usados y los arrendamientos financiados por proveedores reducen las barreras de entrada. Las sociedades clínicas de los estados del Golfo traducen las guías europeas a la práctica local, facilitando las vías regulatorias. A lo largo de la previsión, la necesidad insatisfecha combinada con los cambios demográficos posiciona a ambas regiones como motores de volumen a largo plazo si se materializan los canales de formación de fuerza laboral.

Panorama Competitivo

El mercado de radioterapia intraoperatoria muestra una concentración moderada, ya que los cinco principales proveedores representan aproximadamente el 68% de los ingresos. La adquisición de Varian por parte de Siemens Healthineers por USD 16.400 millones generó una cartera verticalmente integrada que abarca imágenes, planificación y administración, con sinergias anuales proyectadas de EUR 300 millones en el ejercicio fiscal 2025. Elekta se centra en aceleradores de arquitectura abierta y asociaciones de servicio, afirmando haber extendido la radioterapia avanzada a 260 millones de pacientes adicionales desde 2021. ZEISS comercializa una plataforma INTRABEAM guiada por TC de haz cónico que atrae a los neurocirujanos para semillas craneales, mientras que IntraOp Medical promueve unidades Mobetron alimentadas por batería favorecidas en centros ambulatorios.

Los movimientos estratégicos enfatizan el software de inteligencia artificial: la adquisición de iCAD por parte de RadNet por USD 103 millones añade la suite ProFound AI para agilizar los flujos de trabajo de diagnóstico a terapia. Philips se asocia con MD Anderson para integrar paneles de imágenes inteligentes en los quirófanos, con el objetivo de reducir el tiempo de configuración en un 25%. Los proveedores también buscan diferenciación en servicios: la cartera de Inteligencia Adaptativa de Varian agrupa consultoría de física y garantía de calidad remota, ganando licitaciones a largo plazo en el Medio Oeste de los Estados Unidos. Las empresas emergentes apuntan a las brechas: el sistema de posicionamiento de pacientes en posición vertical de Leo Cancer Care recibió el estado de 510(k) pendiente, prometiendo bóvedas un 30% más pequeñas que se adaptan a los hospitales comunitarios.

Los costos de cumplimiento normativo y vigilancia poscomercialización presionan a los fabricantes de nicho. Las actualizaciones de la norma ISO 13485 sobre gestión del ciclo de vida del software empujan a las empresas más pequeñas hacia asociaciones o salidas. Mientras tanto, las escaseces de componentes en la cadena de suministro de electrónica de potencia alargan los plazos de entrega, favoreciendo a los conglomerados diversificados. La ventaja competitiva dependerá cada vez más de la amplitud del ecosistema, la conectividad en la nube y la capacidad de garantizar la formación de terapeutas en medio de la escasez de personal.

Líderes de la Industria de Radioterapia Intraoperatoria

Eckert & Ziegler

Carl Zeiss Meditec AG

Sensus Healthcare Inc.

Ariane Medical Systems Ltd

Sordina IORT Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La FDA aprobó las microesferas de resina Y-90 SIR-Spheres para el carcinoma hepatocelular irresecable tras ensayos que mostraron una tasa de respuesta global del 98,5%.

- Mayo de 2025: El sistema de terapia de partículas en posición vertical Marie de Leo Cancer Care alcanzó el estado de 510(k) pendiente, combinando el posicionamiento de pie con TC de haz en abanico para reducir los costos del pórtico.

- Mayo de 2025: Corewell Health trató al primer paciente en los Estados Unidos con terapia de arco de protones de paso a paso para el carcinoma quístico adenoide, informando un estado libre de cáncer a los 9 meses de seguimiento.

- Abril de 2025: RadNet adquirió iCAD por USD 103 millones, añadiendo la Suite de Salud Mamaria ProFound basada en inteligencia artificial a su red de imágenes.

Alcance del Informe Global del Mercado de Radioterapia Intraoperatoria

Según el alcance del informe, la radioterapia intraoperatoria (IORT) es un tratamiento intensivo de radiación administrado durante la cirugía. La IORT permite la radiación directa al área objetivo mientras se preservan los tejidos normales circundantes. La IORT se utiliza para tratar cánceres que son difíciles de extirpar durante la cirugía y cuando existe la preocupación de que puedan quedar cantidades microscópicas de cáncer.

El mercado de radioterapia intraoperatoria está segmentado por método (IORT de electrones, braquiterapia intraoperatoria y otros métodos), productos y servicios (productos y servicios), aplicación (cáncer de mama, tumor cerebral, cáncer gastrointestinal, cáncer de cabeza y cuello y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| IORT de Electrones |

| Braquiterapia Intraoperatoria |

| Otros Métodos |

| Productos | Sistemas y Aceleradores |

| Aplicadores y Cargadores Diferidos | |

| Sistemas de Planificación del Tratamiento | |

| Accesorios | |

| Servicios |

| Cáncer de Mama |

| Tumor Cerebral |

| Cáncer Gastrointestinal |

| Cáncer de Cabeza y Cuello |

| Otras Aplicaciones |

| Hospitales |

| Clínicas Especializadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Método | IORT de Electrones | |

| Braquiterapia Intraoperatoria | ||

| Otros Métodos | ||

| Por Productos y Servicios | Productos | Sistemas y Aceleradores |

| Aplicadores y Cargadores Diferidos | ||

| Sistemas de Planificación del Tratamiento | ||

| Accesorios | ||

| Servicios | ||

| Por Aplicación | Cáncer de Mama | |

| Tumor Cerebral | ||

| Cáncer Gastrointestinal | ||

| Cáncer de Cabeza y Cuello | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la radioterapia intraoperatoria a nivel mundial para 2031?

Se prevé que alcance USD 192,79 millones, lo que refleja una CAGR del 7,72% desde 2026.

¿Qué método de tratamiento tiene actualmente la mayor participación?

La IORT de electrones lidera con una participación del 59,45% debido a la larga familiaridad clínica.

¿Por qué las clínicas especializadas registran una adopción más rápida que los hospitales?

Los flujos de trabajo enfocados y los menores obstáculos de capital permiten a los sitios especializados escalar los programas de IORT rápidamente.

¿Cómo influyen los modelos de pago agrupado en las decisiones de compra?

La IORT de dosis única se adapta a los episodios agrupados, lo que permite a los proveedores capturar ahorros frente a los regímenes de múltiples fracciones.

¿Qué problema de fuerza laboral podría restringir la expansión?

La escasez mundial de terapeutas de radiación y físicos médicos limita la formación de equipos multidisciplinarios de IORT.

¿Qué región geográfica se espera que crezca más rápido hasta 2031?

Asia-Pacífico, con una expansión estimada a una CAGR del 8,71% a medida que los gobiernos invierten en capacidades oncológicas avanzadas.

Última actualización de la página el: