Tamaño y Participación del Mercado de Medicina Nuclear

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.50% CAGR |

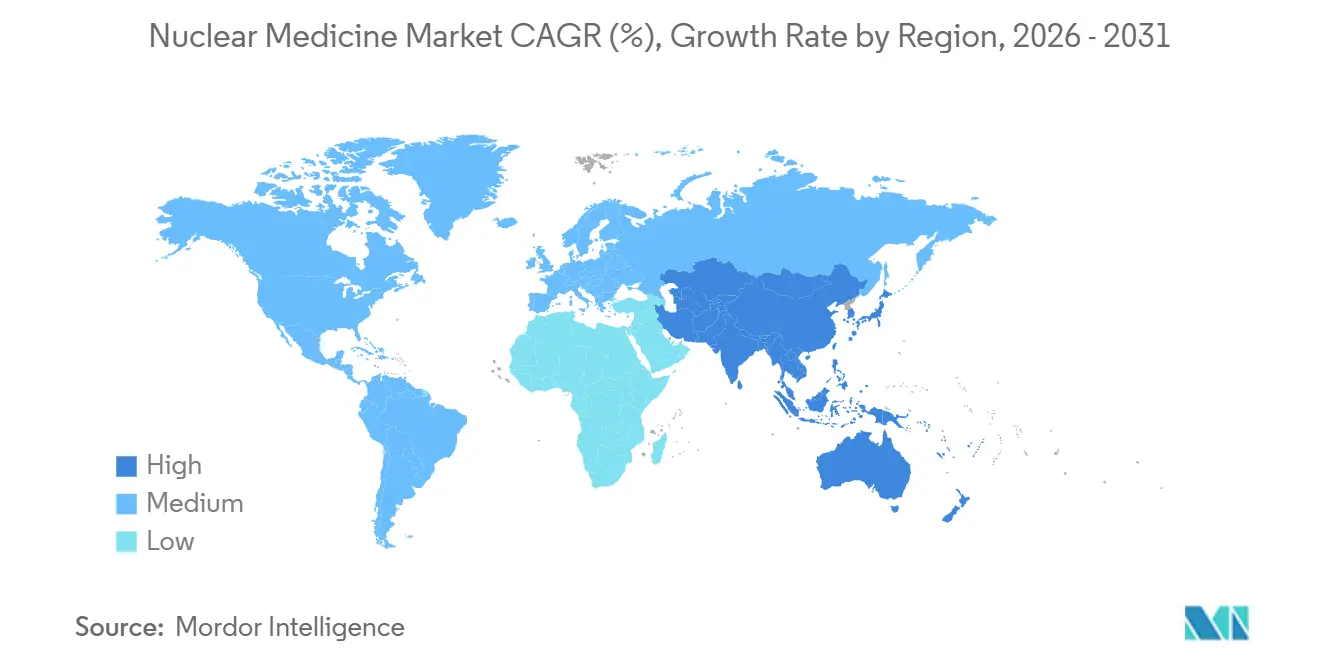

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

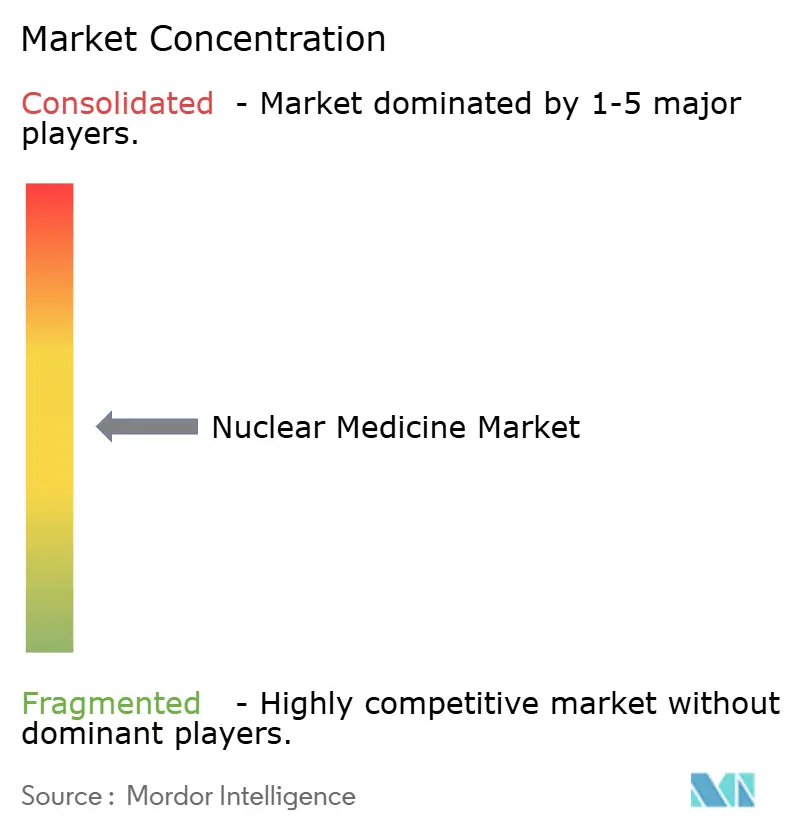

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicina Nuclear por Mordor Intelligence

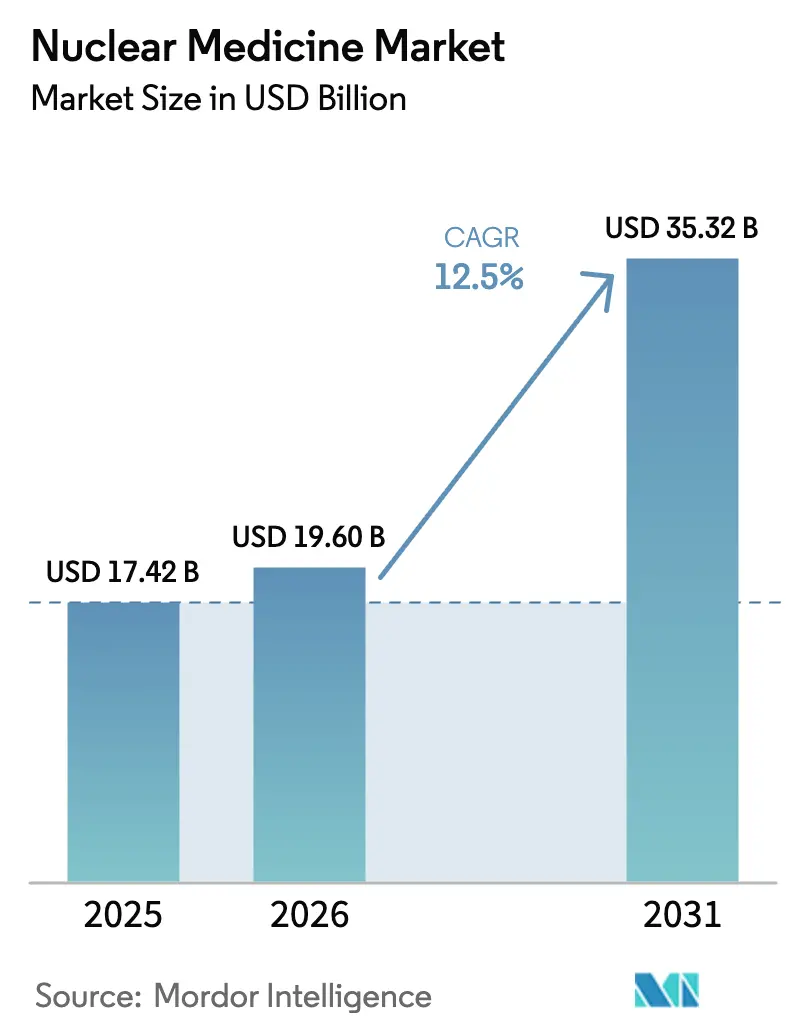

Se espera que el tamaño del Mercado de Medicina Nuclear crezca de USD 17.420 millones en 2025 a USD 19.600 millones en 2026 y se prevé que alcance USD 35.320 millones para 2031 a una CAGR del 12,5% durante 2026-2031.

La expansión actual está impulsada por un giro estructural hacia la oncología de precisión, una mayor cobertura de reembolso para nuevos trazadores y las inversiones hospitalarias que integran el diagnóstico por imagen con la radioterapia dirigida. El impulso de crecimiento es visible tanto en economías maduras como emergentes, a medida que aumenta la capacidad de los ciclotrones, los organismos reguladores respaldan los pares teranósticos y los flujos de trabajo de inteligencia artificial (IA) acortan los tiempos de elaboración de informes. Los líderes del mercado están acelerando la integración vertical para asegurar el suministro de isótopos y capturar el margen logístico, mientras que los fabricantes por contrato escalan la producción de molibdeno-99 sin reactor, reduciendo la dependencia de reactores envejecidos. El creciente interés del capital de riesgo en los emisores alfa y las herramientas de cuantificación impulsadas por IA subraya el potencial a largo plazo del mercado de medicina nuclear.

Conclusiones Clave del Informe

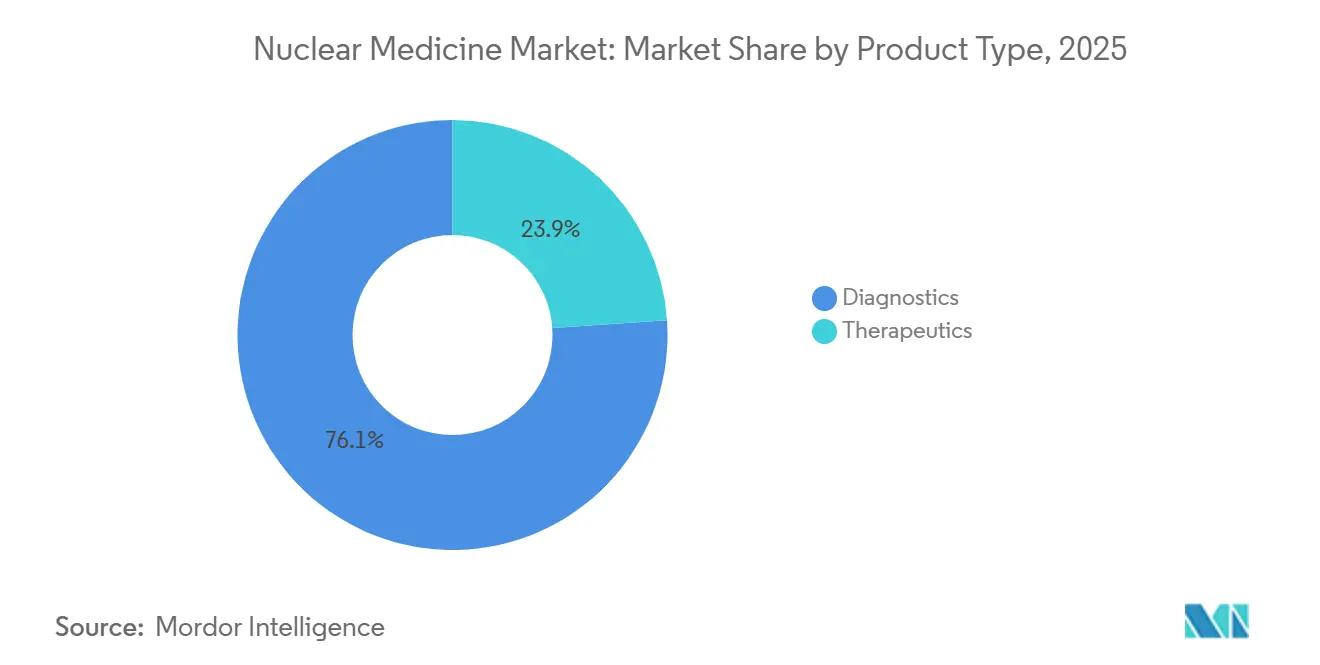

- Por tipo de producto, el diagnóstico representó el 76,12% de la participación del mercado de medicina nuclear en 2025; se prevé que la terapéutica crezca a una CAGR del 15,45% hasta 2031.

- Por radioisótopo, el tecnecio-99m capturó el 43,28% del tamaño del mercado de medicina nuclear en 2025, mientras que se proyecta que el lutecio-177 crezca a una CAGR del 14,31% entre 2026 y 2031.

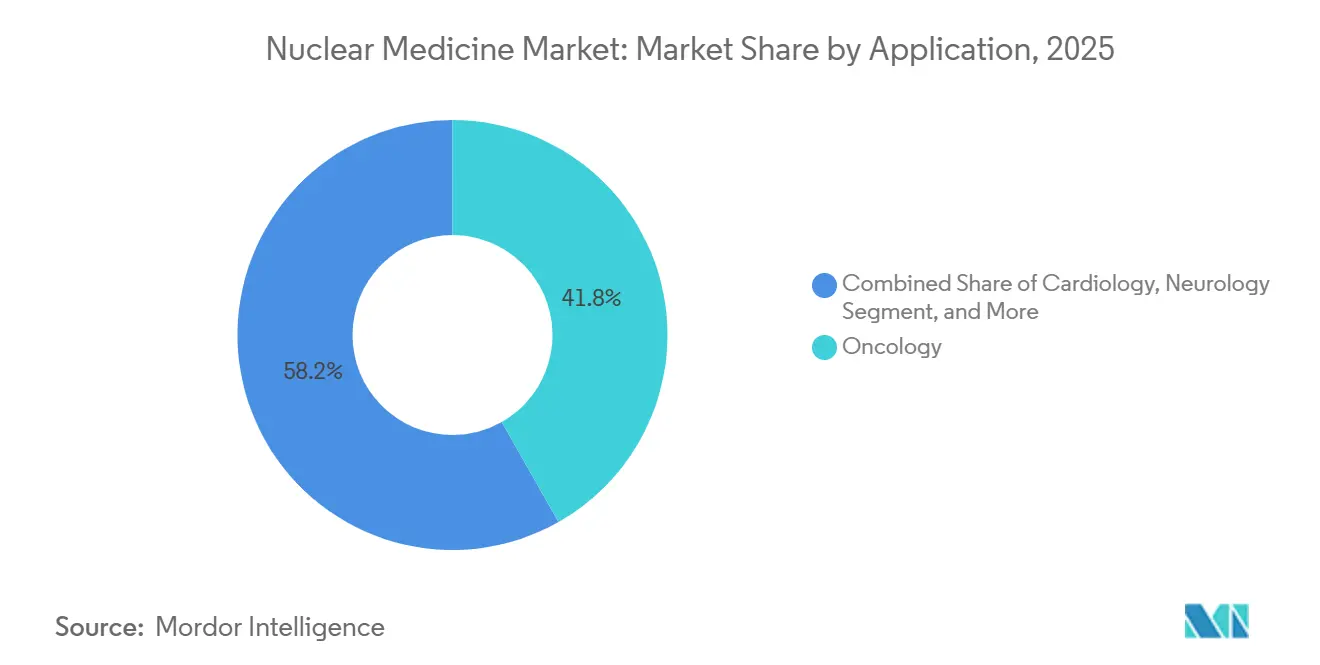

- Por aplicación, la oncología lideró con una participación de ingresos del 41,84% en 2025; se espera que la neurología se expanda a una CAGR del 14,29% hasta 2031.

- Por usuario final, los hospitales representaron el 49,69% del mercado de 2025, mientras que las radiofarmacéuticas especializadas crecen a una CAGR del 13,61% hasta 2031.

- Por geografía, América del Norte retuvo el 39,43% de la participación de ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 14,56% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicina Nuclear

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades objetivo (cardiovasculares, cáncer, neurológicas) | +2.8% | Global, con la mayor incidencia en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente adopción de radioterapia dirigida | +2.4% | América del Norte, Europa, mercados emergentes de APAC | Mediano plazo (2-4 años) |

| Avance tecnológico en modalidades de diagnóstico por imagen | +1.9% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Mayor enfoque de actores gubernamentales y privados | +1.6% | Núcleo de APAC (China, India), Oriente Medio y América Latina | Largo plazo (≥ 4 años) |

| Expansión de tecnologías de producción de Mo-99 sin reactor | +1.2% | América del Norte, Europa, con extensión a APAC | Corto plazo (≤ 2 años) |

| Integración de flujos de trabajo de cuantificación de radiotrazadores habilitados por IA | +0.9% | América del Norte, Europa, centros selectos de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga de Enfermedades Objetivo Impulsa el Diagnóstico de Precisión

La incidencia del cáncer alcanzó 2 millones de nuevos casos en Estados Unidos en 2025, mientras que las enfermedades cardiovasculares siguieron siendo la principal causa de mortalidad mundial, lo que llevó a los departamentos de cardiología a reemplazar los estudios de perfusión solo con estrés por exploraciones híbridas PET-TC de viabilidad que orientan la revascularización.[1]Colegio Americano de Cardiología, "Guías de Cardiología Nuclear 2025," acc.org La Organización Mundial de la Salud informa que los trastornos neurológicos afectan a 1 de cada 3 personas en todo el mundo, lo que impulsa a los sistemas de salud a instalar ciclotrones y capacitar a médicos de medicina nuclear para gestionar la creciente carga de casos. Los mandatos de diagnóstico complementario de la FDA y la EMA para fármacos oncológicos dirigidos integran el diagnóstico por imagen en los algoritmos de tratamiento y aseguran volúmenes de procedimientos recurrentes. La carga combinada de enfermedades, por tanto, ancla el crecimiento a largo plazo del mercado de medicina nuclear. Las inversiones en programas de cribado público y las subvenciones para investigación refuerzan aún más la visibilidad de la demanda. Como resultado, los proveedores de ciclotrones y los operadores de radiofarmacéuticas están ampliando su capacidad tanto en las principales áreas metropolitanas como en ciudades secundarias.

La Adopción de Radioterapia Dirigida Remodela los Paradigmas de Tratamiento

La terapia con radionúclidos de receptores peptídicos con lutecio-177 DOTATATE logró una tasa de control de la enfermedad del 79% en ensayos de tumores neuroendocrinos, superando los parámetros de referencia de la quimioterapia e impulsando su inclusión en las guías clínicas de Estados Unidos y Europa. La ampliación de la cobertura de Medicare en 2025 para el lutecio-177 PSMA-617 prolongó la supervivencia global en 4 meses en el cáncer de próstata metastásico, lo que desencadenó inversiones hospitalarias en salas de terapia de construcción específica. Los emisores alfa, como el radio-223, administran transferencia de energía lineal alta en rangos cortos, reduciendo la toxicidad en la médula ósea y resultando atractivos para los oncólogos que tratan a pacientes frágiles. Los pares teranósticos que vinculan el diagnóstico por imagen con galio-68 a la terapia con lutecio-177 permiten la dosimetría en tiempo real y limitan los ciclos innecesarios, lo que se traduce en menores costos totales de atención. La paridad de reembolso entre la radioterapia de haz externo y la terapia con radiofármacos en Alemania y Francia elimina una barrera histórica y acelera la adopción europea.

Los Avances en Modalidades de Diagnóstico por Imagen Mejoran la Precisión Diagnóstica

Los detectores PET digitales de tiempo de vuelo mejoran las relaciones señal-ruido en un 40% y detectan lesiones de tan solo 5 mm, reduciendo a la mitad los tiempos de exploración y aumentando la utilización del escáner.[2]Siemens Healthineers, "Documento Técnico sobre Tecnología PET Digital," siemens-healthineers.com Los sistemas híbridos PET-RM fusionan datos metabólicos y anatómicos sin radiación adicional, impulsando su adopción en oncología pediátrica y diagnóstico por imagen de tumores cerebrales. Las cámaras SPECT de estado sólido con cristales de telururo de cadmio y zinc duplican la sensibilidad respecto a los sistemas de yoduro de sodio, lo que permite dosis más bajas para poblaciones vulnerables. Las cámaras gamma portátiles ahora permiten el mapeo intraoperatorio de ganglios centinela, acortando el tiempo quirúrgico y mejorando los resultados oncológicos. Los algoritmos de aprendizaje automático entrenados con 500.000 exploraciones PET segmentan automáticamente los tumores, reduciendo la variabilidad entre observadores en ensayos multicéntricos.

La Expansión de la Producción de Mo-99 sin Reactor Mitiga el Riesgo de Suministro

La instalación de captura de neutrones de NorthStar Medical Radioisotopes en Wisconsin produce 3.000 curios de 6 días de molibdeno-99 semanalmente sin uranio altamente enriquecido, diversificando el suministro en América del Norte. El proceso fotonuclear de BWXT Medical produce Mo-99 libre de portador, mejorando el rendimiento del generador de tecnecio-99m y extendiendo la vida útil en un 20%. El reactor OPAL de Australia suministra el 25% del Mo-99 mundial y acorta los tiempos de entrega dentro del Sudeste Asiático. Las normas armonizadas de transporte de la OIEA eliminan los permisos de importación redundantes, acelerando la distribución transfronteriza. La producción estabilizada de Mo-99 reduce la volatilidad de precios y las cancelaciones de procedimientos para los centros de diagnóstico por imagen, reforzando el mercado de medicina nuclear.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobación regulatoria compleja de múltiples organismos | -1.8% | UE, economías emergentes, global | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro de isótopos de vida media corta | -2.3% | Global, regiones remotas | Corto plazo (≤ 2 años) |

| Alto costo de los procedimientos y equipos | -1.5% | Mercados emergentes, regiones con presión de costos | Mediano plazo (2-4 años) |

| Escasez de radiofarmacéuticos especializados | -1.1% | APAC y economías en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Aprobación Regulatoria Compleja de Múltiples Organismos Retrasa la Entrada al Mercado

Los radiofármacos deben navegar por vías separadas de la FDA, la EMA y las autoridades nacionales, cada una de las cuales exige extensos conjuntos de datos de química y fabricación y estudios de dosimetría de radiación, lo que extiende los plazos a 24 meses y cuesta USD 50 millones por compuesto. Los requisitos divergentes de investigación pediátrica añaden estudios adicionales incluso cuando las indicaciones en adultos predominan, retrasando los lanzamientos europeos. Los datos de concordancia para los diagnósticos complementarios teranósticos aumentan la complejidad regulatoria, mientras que los registros de seguridad a largo plazo agotan los recursos de los desarrolladores más pequeños. Estas barreras consolidan la innovación entre las grandes empresas farmacéuticas y ralentizan el ritmo de entrada de nuevos actores en la industria de la medicina nuclear.

Los Isótopos de Vida Media Corta Imponen Restricciones Logísticas

La vida media de 110 minutos del flúor-18 requiere la proximidad de un ciclotrón dentro de un radio de dos horas de vuelo, lo que limita el acceso en geografías de baja densidad y aumenta la dependencia de costosos vuelos chárter.[3]Organismo Internacional de Energía Atómica, "Directrices de Transporte de Radioisótopos," iaea.org Los generadores de tecnecio-99m decaen un 0,5% por hora, lo que crea desafíos de inventario para los hospitales con volúmenes de exploración variables. Los generadores de galio-68 pierden actividad en 12 meses, lo que requiere reemplazos frecuentes que interrumpen los programas. Los fallos en la cadena de frío durante el tránsito pueden inutilizar los isótopos, especialmente en climas tropicales con infraestructura logística débil. Estas restricciones impulsan el interés en isótopos de vida más larga como el cobre-64 y el circonio-89, aunque la aprobación regulatoria sigue estando a varios años de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Terapéutica Supera al Diagnóstico por el Impulso Teranóstico

El diagnóstico controló el 76,12% de los ingresos en 2025, respaldado por los protocolos generalizados de perfusión miocárdica SPECT y PET oncológico; sin embargo, se proyecta que la terapéutica crezca a una CAGR del 15,45% hasta 2031 a medida que los hospitales adoptan los regímenes de lutecio-177 y actinio-225. Este giro elevará la contribución de la terapéutica al tamaño del mercado de medicina nuclear, mientras que el diagnóstico mantiene un papel fundamental en la selección de pacientes y el seguimiento. La SPECT preserva su participación en cardiología y diagnóstico por imagen óseo debido a los menores costos de los escáneres, pero la PET continúa ganando volúmenes en oncología y neurología gracias a su superior resolución y precisión de cuantificación. Las dosis de emisores alfa alcanzan precios premium (USD 30.000 frente a USD 8.000 para los emisores beta), lo que refleja su capacidad para erradicar tumores radioresistentes con menos ciclos. Los emisores beta, como el itrio-90 y el lutecio-177, dominan la terapia de tumores hepáticos y neuroendocrinos, respaldados por sólidos datos de seguridad. Los isótopos de braquiterapia, incluido el yodo-125, muestran un crecimiento plano a medida que avanzan la cirugía robótica y las modalidades de haz externo.

El crecimiento terapéutico elevará los ingresos de las farmacias y generará gastos de capital en celdas calientes, salas de infusión blindadas y software de dosimetría. Los proveedores que combinen trazadores de diagnóstico con terapias complementarias capturarán una mayor participación de cartera. A medida que la teranóstica madure, las vías integradas reducirán los costos totales de atención, reforzando el apoyo de los pagadores y sosteniendo la expansión del mercado de medicina nuclear.

Por Radioisótopo: El Lutecio-177 Surge por la Adopción de la Terapia PSMA

El tecnecio-99m retuvo una participación del 43,28% en 2025, impulsado por los estudios de cardiología y hueso de alto volumen. Sin embargo, las dosis de lutecio-177 están aumentando a una CAGR del 14,31% a medida que la terapia PSMA entra en la práctica oncológica convencional, expandiendo la participación del mercado de medicina nuclear de los isótopos terapéuticos. El flúor-18 sigue siendo la columna vertebral del diagnóstico por imagen PET, pero los nuevos trazadores dirigidos a PSMA y la proteína de activación de fibroblastos amplían su utilidad más allá de la oncología hacia la inflamación y la fibrosis cardíaca. El yodo-131 sigue siendo el estándar para los trastornos tiroideos, aunque su uso se estabiliza ante los avances quirúrgicos y los inhibidores orales de quinasas.

Los isótopos emergentes como el galio-68 y el cobre-64 están ganando impulso en los centros académicos que ejecutan programas de acceso temprano, allanando el camino para una adopción más amplia una vez que las cadenas de suministro maduren. Los proveedores que inviertan en configuraciones de líneas de producción flexibles estarán mejor posicionados para satisfacer la variación de la demanda entre las clases de isótopos.

Por Aplicación: La Neurología se Acelera por la Demanda de Diagnóstico del Alzheimer

La oncología representó el 41,84% de los ingresos en 2025; sin embargo, se espera que la neurología registre una CAGR del 14,29% a medida que los trazadores PET de beta-amiloide y tau entran en los estudios rutinarios del Alzheimer. Los volúmenes de cardiología se estabilizan a medida que los protocolos SPECT solo con estrés reducen el consumo de isótopos sin sacrificar el valor diagnóstico. Las aplicaciones de endocrinología crecen en línea con el mercado general de medicina nuclear, beneficiándose de la disponibilidad del yodo-123 y el DOTATATE de galio-68. La gammagrafía ósea ortopédica enfrenta presión de la RM en cohortes más jóvenes, pero sigue siendo relevante para pacientes de edad avanzada con implantes metálicos. El diagnóstico por imagen de infecciones y renal sigue siendo de nicho pero indispensable en casos complejos, preservando una combinación diversificada de procedimientos y sustentando el mercado de medicina nuclear.

Por Usuario Final: Las Radiofarmacéuticas Especializadas Capturan el Valor Logístico

Los hospitales generaron el 49,69% de las ventas de 2025 en virtud de las radiofarmacéuticas integradas y los programas de investigación; sin embargo, las radiofarmacéuticas especializadas se están expandiendo a una CAGR del 13,61% hasta 2031. La preparación centralizada reduce los riesgos de radiación en el sitio, reduce los costos de capital y garantiza la entrega de dosis unitarias dentro de las ventanas de vida media de los isótopos. Los centros de diagnóstico por imagen externalizan cada vez más el suministro de trazadores mientras despliegan unidades móviles de PET-TC para llegar a las poblaciones rurales. Los institutos de investigación representan el 8% de los volúmenes de isótopos a medida que validan nuevos trazadores antes de su comercialización. Los centros quirúrgicos ambulatorios están comenzando a adoptar cámaras gamma portátiles para procedimientos oncológicos radioguiados, creando una demanda incremental de isótopos de bajo volumen. Esta combinación de canales en evolución dará forma a las estrategias de adquisición y las asociaciones con proveedores en toda la industria de la medicina nuclear.

Análisis Geográfico

América del Norte lideró con una participación de ingresos del 39,43% en 2025, respaldada por más de 2.500 escáneres PET-TC y la cobertura de Medicare para 18 trazadores PET. Estados Unidos alberga 120 hospitales que ofrecen terapia PSMA con lutecio-177 y 40 sitios de ensayos clínicos de actinio-225, acelerando las aprobaciones regulatorias y fomentando sinergias de investigación. La transición de Canadá a la producción de Mo-99 sin reactor mitiga las interrupciones de suministro anteriores, mientras que las instalaciones de escáneres público-privadas de México amplían el acceso a su población de 130 millones de habitantes.

Europa cuenta con una alta penetración de PET, con Alemania operando 180 ciclotrones que permiten entregas de flúor-18 el mismo día al 95% de los residentes. Los sistemas nacionales de salud reembolsan la PET de amiloide y el PSMA de galio-68, reforzando los volúmenes de procedimientos. Italia y España invierten en centros teranósticos que consolidan el diagnóstico y la terapia bajo un mismo techo, reduciendo los costos de atención. Polonia y Hungría modernizan las cámaras gamma heredadas, impulsando la demanda de isótopos y software actualizados.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,56%, liderada por la instalación de 300 escáneres PET-TC en China en 2025 y la expansión de los sitios de ciclotrones de India a 27 para 2027. El envejecimiento de la población de Japón impulsa el diagnóstico por imagen de viabilidad cardíaca y del Alzheimer, con cobertura del seguro nacional desde 2024. Corea del Sur subsidia equipos PET-TC para hospitales rurales, reduciendo los tiempos de espera a 5 días. Las aprobaciones regulatorias de Australia para los trazadores de cobre-64 y circonio-89 la posicionan como un centro regional de ensayos clínicos, mientras que las naciones de la ASEAN forman redes compartidas de radiofarmacéuticas para superar los desafíos de escala.

Panorama Competitivo

El mercado de medicina nuclear está moderadamente concentrado: los cinco principales actores, GE HealthCare, Siemens Healthineers, Cardinal Health, Curium y Novartis, poseen colectivamente la mayoría de la participación de ingresos. Los actores establecidos persiguen la integración vertical, adquiriendo radiofarmacéuticas e instalaciones de isótopos para asegurar el suministro y ampliar los márgenes, como lo ejemplifica la compra de 12 farmacias en Estados Unidos por parte de Cardinal Health en 2024. La fabricación por contrato gana impulso a medida que las empresas farmacéuticas externalizan la producción compleja de isótopos a especialistas como Jubilant Radiopharma e IBA Molecular, reduciendo la exposición de capital. Los terapéuticos con emisores alfa constituyen una frontera competitiva, con Actinium Pharmaceuticals, Fusion Pharmaceuticals y Orano Med compitiendo por establecer cadenas de suministro confiables de actinio-225. Los proveedores integran IA en las plataformas de diagnóstico por imagen para ganar licitaciones a través de eficiencias en el flujo de trabajo, como lo demuestran los módulos de autosegmentación oncológica de Siemens Healthineers. Los costos regulatorios bajo la FDA 21 CFR Parte 212 y el Anexo 3 de BPF de la EMA elevan las barreras de entrada, favoreciendo a los actores con sistemas de calidad establecidos y salas limpias validadas.

Líderes de la Industria de Medicina Nuclear

GE Healthcare

Cardinal Health Inc.

Siemens Healthineers

Novartis AG

Curium Pharma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Bayer inició un ensayo de Fase I de 225Ac-GPC3 para el cáncer de hígado avanzado

- Marzo de 2025: GE HealthCare adquirió Nihon Medi-Physics, obteniendo al principal proveedor de radiofármacos de Japón

- Marzo de 2025: Actinium Pharmaceuticals lanzó ATNM-400, una terapia de actinio-225 para el cáncer de próstata

- Marzo de 2025: La FDA aprobó el agente de diagnóstico por imagen PSMA Gozellix de Telix para el diagnóstico del cáncer de próstata.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de medicina nuclear abarca el valor de ventas global de radiofármacos diagnósticos y terapéuticos, isótopos radiactivos como Tecnecio-99m, Flúor-18, Lutecio-177 y Radio-223, administrados para diagnóstico por imagen o terapia dirigida en todos los entornos clínicos.

Exclusiones del alcance: El hardware de diagnóstico por imagen (PET, SPECT, cámaras gamma) y los agentes de contraste convencionales de rayos X/TC quedan fuera de esta valoración.

Descripción general de la segmentación

- Por Tipo de Producto

- Diagnóstico

- SPECT

- PET

- Terapéutica

- Emisores Alfa

- Emisores Beta

- Isótopos de Braquiterapia

- Diagnóstico

- Por Radioisótopo

- Tecnecio-99m

- Flúor-18

- Yodo-131

- Lutecio-177

- Otros

- Por Aplicación

- Oncología

- Cardiología

- Neurología

- Endocrinología

- Ortopedia y Manejo del Dolor

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Radiofarmacéuticas Especializadas

- Institutos de Investigación

- Centros Quirúrgicos Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y encuestas en línea con radio-oncólogos, gestores de ciclotrón, farmacéuticos nucleares y asesores de pagadores en América del Norte, Europa y Asia refinaron los insumos clave, los rangos de precios por dosis, las curvas de adopción terapéutica y los plazos de reembolso, cubriendo las brechas que el material de escritorio no podía resolver.

Investigación de escritorio

Los analistas de Mordor comenzaron extrayendo estadísticas de producción e intercambio de isótopos de fuentes públicas de primer nivel, como el Organismo Internacional de Energía Atómica, la OCDE-NEA, el UNSCEAR y Eurostat, lo que proporcionó volúmenes de procedimientos y patrones de tiempo de actividad de reactores. Los informes corporativos, los formularios 10-K y las presentaciones para inversores aclararon los rangos de precios, mientras que las revistas científicas revisadas por pares establecieron las normas de dosis por estudio y los factores de desperdicio. Estos datos se complementaron con instantáneas de D&B Hoovers para los estados financieros de las empresas, Dow Jones Factiva para noticias sobre la cadena de suministro y Questel para el seguimiento de patentes que apuntan a isótopos en desarrollo. Las fuentes citadas son ilustrativas; numerosas bases de datos adicionales y gacetas regulatorias contribuyeron a la validación y las verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente vincula los recuentos anuales de procedimientos PET y SPECT con los requisitos típicos de dosis de isótopos, las tolerancias de desperdicio y los precios de venta promedio, generando un valor de mercado. Estos resultados se corroboran con verificaciones puntuales ascendentes selectivas, consolidaciones de ingresos de proveedores y órdenes de compra hospitalarias muestreadas, para ajustar los totales regionales. Cinco variables fundamentales orientan la previsión: la penetración del PET en oncología, los ciclos de reemplazo del SPECT en cardiología, el tiempo de actividad de los reactores de Mo-99 nacionales, las aprobaciones regulatorias de terapias con radioligandos y los cambios en la cobertura de los pagadores. Un modelo de regresión multivariante aprovecha estos factores para proyectar la demanda a lo largo del período de previsión.

Ciclo de validación de datos y actualización

Los resultados se someten a un filtrado de varianza, revisiones por pares y auditorías de analistas sénior. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por eventos relevantes como escasez de isótopos o aprobaciones importantes de la FDA/EMA, lo que garantiza que los clientes reciban la visión calibrada más reciente.

Por qué la línea de base de medicina nuclear de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas varían el alcance del producto, las reglas de fijación de precios y la frecuencia de actualización.

Nuestro estudio reporta el universo completo de radiofármacos y actualiza tanto los catálogos de precios como los grupos de procedimientos cada año, mientras que otros editores pueden incorporar ingresos de equipos o extrapolar datos históricos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 17,43 B (2025) | Mordor Intelligence | - |

| USD 21,27 B (2025) | Global Consultancy A | Incluye ingresos de equipos de diagnóstico por imagen y duplica las ventas de trazadores. |

| USD 11,77 B (2025) | Industry Publication B | Utiliza un precio por dosis conservador y omite los radioligandos terapéuticos. |

| USD 13,21 B (2025) | Regional Consultancy C | Excluye los isótopos PET producidos internamente por los hospitales, subestimando la demanda. |

Estas comparaciones muestran cómo nuestras disciplinadas decisiones de alcance y la validación recurrente ofrecen una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de medicina nuclear en 2026?

Se espera que el tamaño del mercado de medicina nuclear alcance USD 19.600 millones en 2026 y se prevé que llegue a USD 35.320 millones para 2031.

¿Qué segmento crece más rápido?

Se proyecta que los radiofármacos terapéuticos crezcan a una CAGR del 15,45% hasta 2031, superando al diagnóstico.

¿Qué radioisótopo lidera la demanda actual?

El tecnecio-99m representa el 43,28% de los ingresos de 2025 gracias a los estudios de cardiología y hueso de alto volumen.

¿Por qué Asia-Pacífico es atractiva para los inversores?

China e India están añadiendo ciclotrones y escáneres PET-TC, impulsando una CAGR regional del 14,56% y nuevas oportunidades de mercado.

¿Cuál es el principal desafío de la cadena de suministro?

Las vidas medias cortas de isótopos como el flúor-18 requieren centros de producción regionales, lo que complica la logística en áreas remotas.

Última actualización de la página el: