Tamaño y Participación del Mercado de Medicina Nuclear en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

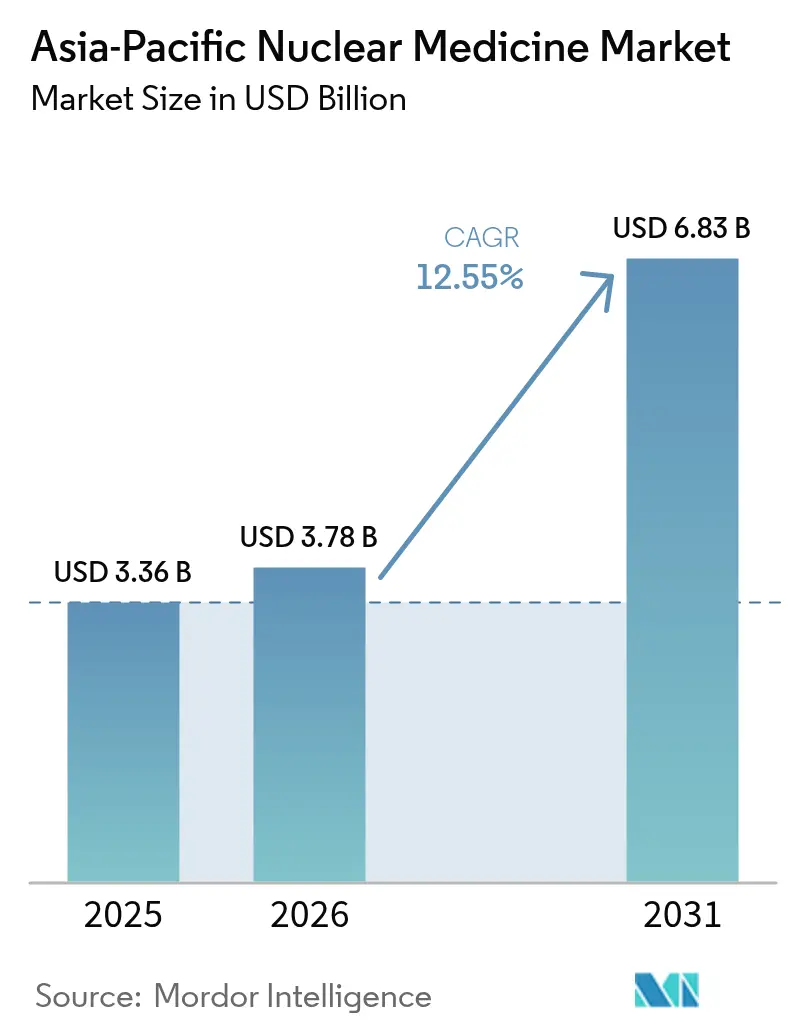

| Tamaño del mercado en el año base (2025) | 3.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicina Nuclear en Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de medicina nuclear en Asia-Pacífico fue valorado en USD 3,36 mil millones en 2025 y se estima que crecerá desde USD 3,78 mil millones en 2026 hasta alcanzar USD 6,83 mil millones en 2031, a una CAGR del 12,55% durante el período de pronóstico (2026-2031). El crecimiento refleja el giro decisivo de la región hacia la oncología de precisión y la teranóstica, respaldado por la expansión de las flotas de imágenes híbridas, la ampliación de las carteras de radiofármacos y la constante inversión del sector público en la producción de isótopos. Los más de 1.000 departamentos de medicina nuclear de China, la creciente red de 300 centros de excelencia de India y la adopción temprana de agentes dirigidos a PSMA en Australia anclan esta expansión. Las cargas de trabajo clínicas están aumentando con mayor intensidad en oncología y cardiología, mientras que las asociaciones en la cadena de suministro están facilitando el acceso a isótopos de vida corta. Se espera que la continua armonización regulatoria reduzca los plazos de aprobación, permitiendo un despliegue más amplio de programas de terapia con radioligandos en las economías emergentes.

Conclusiones Clave del Informe

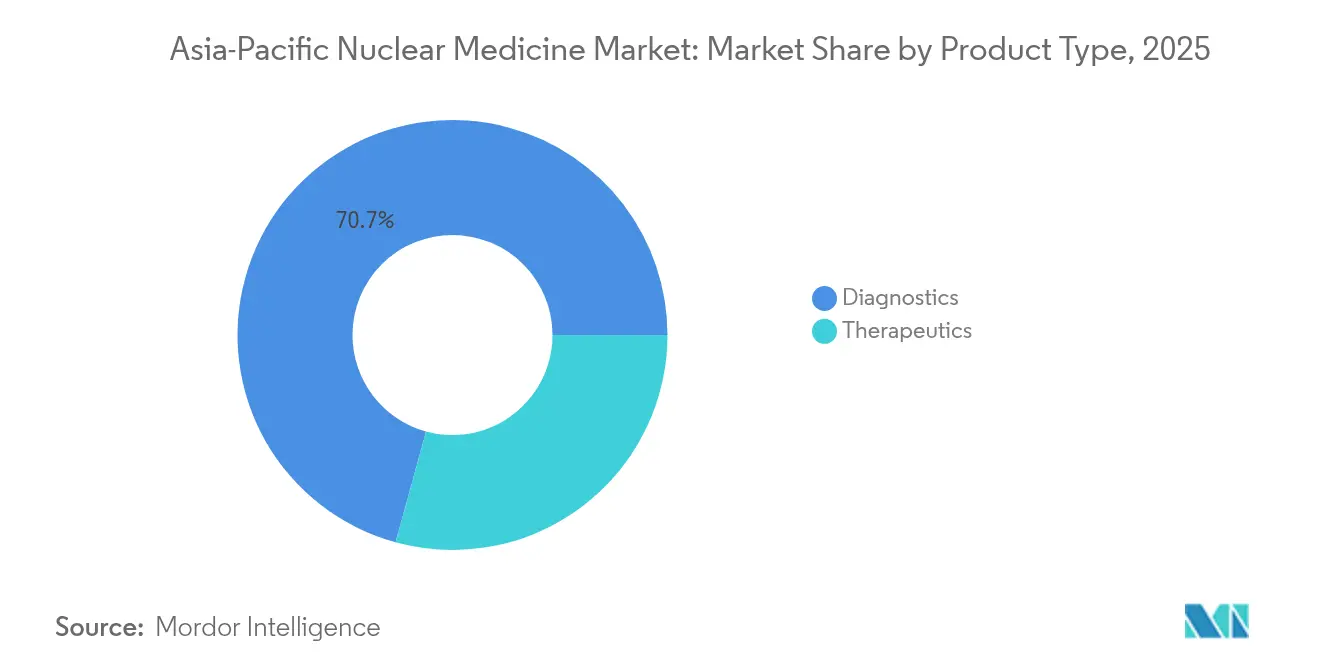

- Por tipo de producto, el diagnóstico lideró con el 70,74% de la participación del mercado de medicina nuclear en Asia-Pacífico en 2025; se proyecta que la terapéutica crecerá a una CAGR del 17,02% hasta 2031.

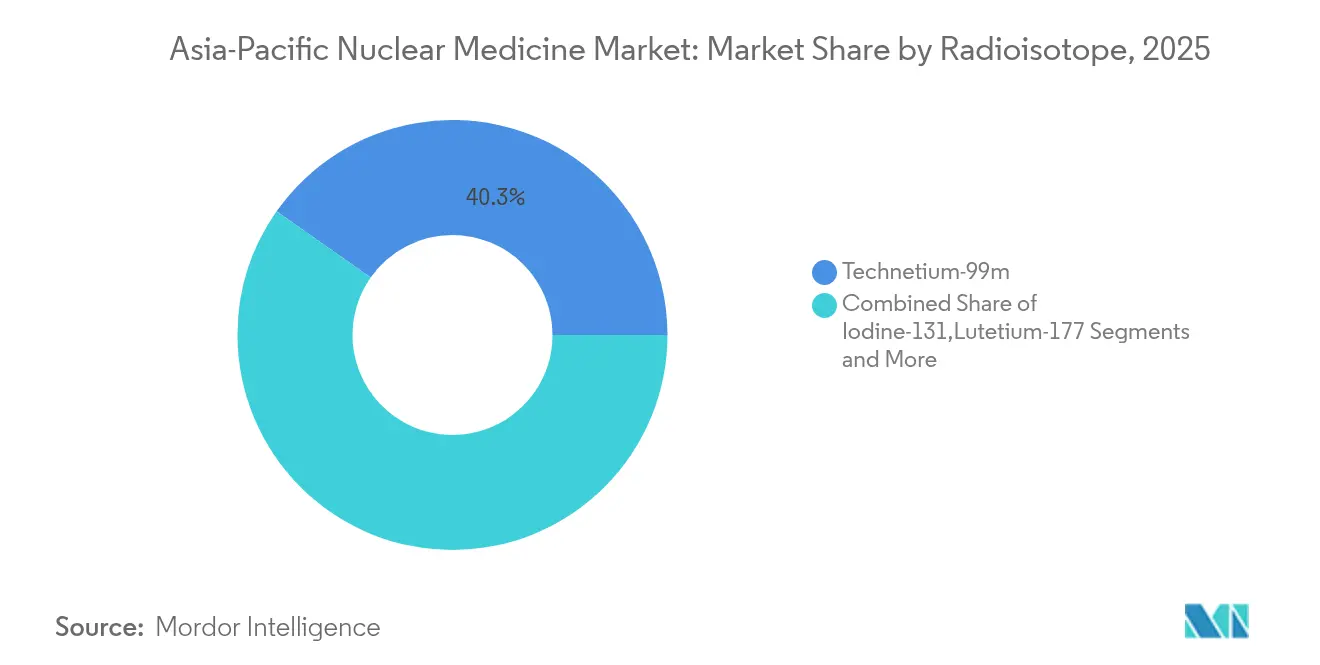

- Por radioisótopo, el tecnecio-99m representó el 40,25% del tamaño del mercado de medicina nuclear en Asia-Pacífico en 2025, mientras que se prevé que el lutecio-177 se expanda a una CAGR del 11,95% hasta 2031.

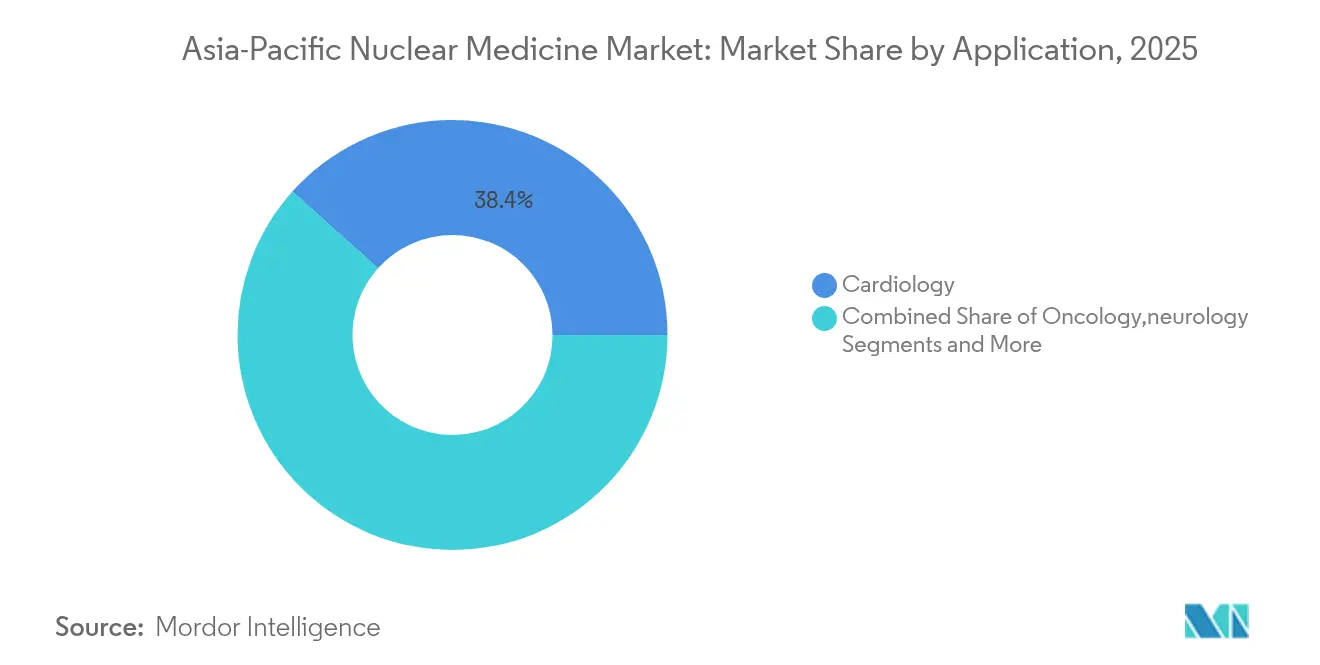

- Por aplicación, la cardiología representó el 38,37% de la participación del mercado de medicina nuclear en Asia-Pacífico en 2025, y las aplicaciones oncológicas avanzan a una CAGR del 14,39% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 56,74% del tamaño del mercado de medicina nuclear en Asia-Pacífico en 2025; las radiofarmacéuticas especializadas crecen a una CAGR del 14,45% entre 2026-2031.

- Por geografía, China lideró con el 29,12% del mercado de medicina nuclear en Asia-Pacífico en 2025, mientras que India se expande a una CAGR del 13,75% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Medicina Nuclear de Asia-Pacífico*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga del Cáncer y las Enfermedades Cardiovasculares | +3.2% | Global, mayor en Asia Oriental y Asia Sudoriental | Largo plazo (≥ 4 años) |

| Adopción Creciente de Tecnologías de Imágenes Híbridas | +2.8% | China, Japón, Australia, Corea del Sur | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales y Desarrollo de Infraestructura Sanitaria | +2.1% | India, China, Filipinas, Tailandia | Largo plazo (≥ 4 años) |

| Expansión de las Aplicaciones de Imágenes Moleculares y Medicamentos Personalizados | +1.9% | Japón, Australia, Singapur, Corea del Sur | Mediano plazo (2-4 años) |

| Creciente Concienciación y Demanda de Teranóstica | +1.7% | Global, adopción temprana en mercados desarrollados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Iniciativas de los Actores del Mercado y Lanzamiento de Productos | +1.0% | Global, concentrado en los principales mercados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga del Cáncer y las Enfermedades Cardiovasculares

Asia representa el 49,2% de los casos mundiales de cáncer y el 56,1% de las muertes por cáncer, con las neoplasias pulmonares encabezando las tablas de incidencia en grandes poblaciones como China e Indonesia. La región también registra una pronunciada prevalencia de enfermedades cardiovasculares, ya que Asia Oriental reporta 1.014,06 pacientes con insuficiencia cardíaca por cada 100.000 habitantes frente a 389,97 por cada 100.000 en Asia Meridional.[1]Jian Zhang, "Epidemiología y Carga de la Insuficiencia Cardíaca en Asia," JACC: Asia, jacc.org Estos patrones epidemiológicos generan una demanda sostenida tanto de procedimientos SPECT como PET en oncología y cardiología. El envejecimiento demográfico en Japón y Corea del Sur está intensificando las cargas de casos oncológicos que requieren detección temprana mediante imágenes nucleares. Las altas tasas de tabaquismo —54,4% entre los hombres indonesios y 41,5% entre los hombres chinos— sugieren una cartera continua de cánceres pulmonares que dependerán de las imágenes moleculares para la estadificación y el seguimiento terapéutico. En consecuencia, el mercado de medicina nuclear en Asia-Pacífico se posiciona como un componente crítico de las estrategias regionales de gestión de enfermedades.

Adopción Creciente de Tecnologías de Imágenes Híbridas

Los escáneres PET/CT de cuerpo completo instalados en instituciones como el Centro de Cáncer de la Universidad Sun Yat-sen han completado 30.000 exámenes en tres años, reduciendo la exposición a la radiación y los tiempos de adquisición.[2]Shuxian An, "Vía de Aprobación de Radiofármacos Innovadores en China," Journal of Nuclear Medicine, jnm.snmjournals.org Las plataformas de TC en posición vertical lanzadas en el Hospital Universitario Keio mejoran la confianza diagnóstica en evaluaciones musculoesqueléticas y respiratorias en pacientes de edad avanzada. Los sistemas SPECT están transitando hacia detectores de semiconductores que ofrecen mayor resolución espacial y ventanas de exploración más cortas. Los algoritmos de inteligencia artificial integrados en estas modalidades híbridas permiten la detección automatizada de lesiones y el análisis cuantitativo, lo que reduce el tiempo de elaboración de informes y apoya la lectura remota en ubicaciones desatendidas. A medida que los programas de adquisición en China, Japón y Australia priorizan los escáneres de cuerpo completo, el mercado de medicina nuclear en Asia-Pacífico gana un ciclo de renovación tecnológica que impulsa los volúmenes de procedimientos y la precisión diagnóstica.

Iniciativas Gubernamentales y Desarrollo de Infraestructura Sanitaria

El Centro de Investigación Atómica Bhabha de India está ampliando la producción doméstica de isótopos mientras los portales en línea eLORA aceleran la concesión de licencias a instalaciones. El Plan de Desarrollo de Mediano y Largo Plazo de China (2021-2035) tiene como objetivo una capacidad de producción suficiente para tratar a 10 millones de pacientes anuales para 2035. Filipinas inauguró un Centro de Investigación e Innovación en Medicina Nuclear orientado a reducir los costos de las tomografías PET y a servir como centro regional de formación.[3]Ma. Cristina Arayata, "Instalación de Medicina Nuclear para Reducir Costos del Tratamiento del Cáncer," Agencia de Noticias Filipina, pna.gov.ph Corea del Sur asignó 300 mil millones de KRW a un complejo de reactores modulares pequeños en Gyeongju, allanando el camino para la producción doméstica de actinio-225. Estas acciones políticas amplían las flotas de ciclotrón, mejoran la profundidad de la fuerza laboral y alinean los calendarios de reembolso, impulsando colectivamente el mercado de medicina nuclear en Asia-Pacífico a largo plazo.

Expansión de las Aplicaciones de Imágenes Moleculares y Medicamentos Personalizados

Se prevé que el sesenta por ciento de los procedimientos de medicina nuclear en Asia-Pacífico involucren protocolos teranósticos en la próxima década. Japón aprobó el oxodotreotido de lutecio hace cuatro años, y la optimización clínica ahora permite una mayor calidad de imagen mediante ajustes refinados del colimador. Los ensayos coreanos que mapean los perfiles de captación de FDG y PSMA mejoran la selección terapéutica para el cáncer de próstata metastásico. Nuevos trazadores como el 18F-FAPI-04 alcanzan valores de captación estandarizada más altos para la metástasis peritoneal en comparación con el FDG, influyendo en la planificación de la quimioterapia en centros chinos. Estos avances amplían el alcance clínico de los radiofármacos más allá de los dominios oncológicos tradicionales hacia la fibrosis, la inflamación y las enfermedades infecciosas, reforzando aún más el mercado de medicina nuclear en Asia-Pacífico.

Análisis del Impacto de las Restricciones del Mercado de Medicina Nuclear de Asia-Pacífico*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para Ciclotrón y Equipos de Imagen | -2.3% | Mercados emergentes: India, Filipinas, Tailandia, Indonesia | Largo plazo (≥ 4 años) |

| Regulaciones Complejas de Transporte de Isótopos con Múltiples Organismos | -1.8% | Global, especialmente envíos transfronterizos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo en la Cadena de Suministro de Isótopos de Vida Media Corta | -1.5% | Regional, afecta áreas remotas y mercados más pequeños | Corto plazo (≤ 2 años) |

| Escasez de Farmacéuticos de Medicina Nuclear Certificados Fuera de las Ciudades de Primer Nivel | -1.2% | India, China, mercados secundarios del Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Ciclotrón y Equipos de Imagen

Las economías emergentes enfrentan restricciones presupuestarias al adquirir escáneres PET/CT que pueden costar entre USD 2 y 5 millones, más contratos de servicio anuales que se aproximan a los USD 200.000. Filipinas, por ejemplo, opera solo tres ciclotrón, todos en Manila, lo que encarece los gastos de desplazamiento para los pacientes de provincias. En India, los estrictos estándares de garantía de calidad para los sistemas PET prolongan los plazos de adquisición y los costos de cumplimiento. Las necesidades de capital se extienden a celdas calientes con blindaje de radiación, suites de Buenas Prácticas de Manufactura y personal certificado, lo que lleva los períodos de recuperación de la inversión más allá de cinco años en muchos hospitales públicos. Las políticas de reembolso limitadas a menudo trasladan la carga financiera a los pacientes, lo que puede retrasar la adopción de teranósticos de próxima generación. Como resultado, el mercado de medicina nuclear en Asia-Pacífico debe apoyarse en asociaciones público-privadas y financiamiento concesional para superar las barreras de infraestructura.

Regulaciones Complejas de Transporte de Isótopos con Múltiples Organismos

Los radiofármacos deben cumplir con los requisitos farmacéuticos, de seguridad nuclear y aduaneros, cada uno gestionado por organismos separados en la mayoría de los países de Asia-Pacífico. La documentación varía según el país, lo que provoca retrasos en el enrutamiento que acortan la vida útil de productos como el flúor-18. Los emisores alfa enfrentan un escrutinio adicional debido a su mayor radiotoxicidad, lo que requiere embalajes especializados y escoltas en las fronteras internacionales. Cada punto de control regulatorio añade costos indirectos que pueden elevar los precios finales de las dosis hasta un 30% en los mercados pequeños. Aunque el Organismo Internacional de Energía Atómica promueve plantillas estándar, su adopción es desigual, dejando a los proveedores más pequeños en desventaja. Esta fragmentación frena el potencial de crecimiento del mercado de medicina nuclear en Asia-Pacífico hasta que los marcos armonizados entren en funcionamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Medicina Nuclear de Asia-Pacífico

Por Tipo de Producto:

El Diagnóstico Mantiene la Ventaja en Volumen Mientras la Terapéutica se AceleraEl diagnóstico representó el 70,74% del mercado de medicina nuclear en Asia-Pacífico en 2025, impulsado por las bien establecidas aplicaciones de SPECT y PET en perfusión miocárdica, estadificación tumoral e imágenes cerebrales. Las cámaras gamma de múltiples cabezales ahora logran mayor sensibilidad de conteo, lo que acorta los tiempos de exploración y mejora el rendimiento de pacientes. Los protocolos de estrés cardíaco se benefician de nuevos detectores de estado sólido que reducen la dosis de radiación sin comprometer la calidad de la imagen. Los hospitales de China y Japón han estandarizado el PET/CT para los estudios oncológicos, creando una demanda constante de dosis de tecnecio-99m y flúor-18. Los volúmenes de procedimientos están respaldados por planes de seguro público que reembolsan tanto el trazador como el tiempo de escáner, estabilizando los ingresos de los proveedores de servicios.

La terapéutica, aunque más pequeña hoy en día, está creciendo a una CAGR del 17,02%. El dotatato de lutecio-177 obtuvo aprobaciones para tumores neuroendocrinos y se está expandiendo rápidamente hacia la terapia del cáncer de próstata a través del despliegue de Pluvicto. Los emisores alfa como el actinio-225 prometen una mayor transferencia lineal de energía, mejorando la eliminación celular en la enfermedad micrometastásica. El plan de Corea del Sur de iniciar la producción doméstica de actinio-225 a mediados de 2025 acortará las cadenas de suministro y reducirá los costos de las dosis. Las guías clínicas están evolucionando para incluir la terapia con radioligandos en etapas más tempranas de los algoritmos de tratamiento, especialmente para las neoplasias de próstata y tiroides. La generación continua de datos a partir de registros regionales fortalece la confianza de los pagadores y acelera el reembolso, ampliando la huella de la industria de medicina nuclear en Asia-Pacífico en terapéutica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Radioisótopo:

El Tecnecio-99m Domina, el Lutecio-177 Lidera el CrecimientoEl tecnecio-99m mantuvo una participación del 40,25% del tamaño del mercado de medicina nuclear en Asia-Pacífico en 2025. Su vida media de 6 horas y su energía fotónica favorable sustentan su ubicuidad en las imágenes óseas, renales y miocárdicas. Sin embargo, la dependencia de reactores envejecidos para la producción de molibdeno-99 expone a la región a escaseces periódicas, lo que lleva a países como Australia y Japón a evaluar soluciones de suministro basadas en aceleradores. Las plataformas de logística digital en China ahora rastrean los envíos de generadores en tiempo real, mitigando el riesgo de desabastecimiento para las clínicas remotas.

El lutecio-177, con una CAGR del 11,95%, ancla la cartera terapéutica a través de perfiles versátiles de emisión beta adecuados tanto para imágenes como para terapia. Los acuerdos entre SHINE y Primo Biotech amplían el acceso al lutecio-177 sin portador a Taiwán, Japón y Singapur, que en conjunto respaldan más de 25 ensayos clínicos. La vida media de 6,7 días del isótopo facilita el envío regional sin pérdida excesiva por desintegración, abordando un desafío clave de distribución para los agentes de vida más corta. El flúor-18 continúa expandiéndose en imágenes oncológicas, mientras que los trazadores basados en galio-68 ganan terreno en el mapeo de infecciones e inflamaciones. Las investigaciones tempranas sobre terbio-161 y torio-228 señalan una inminente diversificación de los isótopos terapéuticos, ampliando los flujos de ingresos para el mercado de medicina nuclear en Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Cardiología Domina el Volumen, la Oncología Impulsa la ExpansiónLa cardiología representó el 38,37% del mercado de medicina nuclear en Asia-Pacífico en 2025, ya que la prevalencia de la insuficiencia cardíaca y los programas de detección de cardiopatía isquémica sostienen una alta actividad de SPECT. Los protocolos de imagen de estrés-reposo ahora promedian 12 minutos por fase utilizando cámaras de alta eficiencia, mejorando la comodidad del paciente. La perfusión híbrida PET/CT está ganando aceptación para la evaluación de la enfermedad coronaria multivaso, particularmente en Japón y Australia. Los hospitales están integrando software de corrección de movimiento basado en inteligencia artificial que reduce los artefactos, aumentando la confianza diagnóstica en pacientes obesos o con arritmias.

La oncología es el área clínica de más rápido crecimiento, expandiéndose a una CAGR del 14,39% a medida que la carga oncológica de Asia aumenta. La PET con PSMA se ha convertido en estándar para los estudios de recurrencia bioquímica en el cáncer de próstata, inclinando la toma de decisiones quirúrgicas hacia enfoques dirigidos. La PET de cuerpo completo produce mapas farmacocinéticos dinámicos de todo el cuerpo que optimizan la dosimetría de radionúclidos, una capacidad que se está aprovechando en ensayos de fase III en China con terapias de lutecio-177. Los nuevos agentes FAPI identifican la reacción desmoplásica en tumores pancreáticos y colorrectales, abriendo ventanas para estrategias antifibroblásticas. A medida que las imágenes transitan de la simple detección de lesiones a la evaluación de la respuesta al tratamiento, el mercado de medicina nuclear en Asia-Pacífico se integra más profundamente en las vías de atención oncológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Hospitales Dominan, las Radiofarmacéuticas Ganan ImpulsoLos hospitales capturaron el 56,74% de la participación del mercado de medicina nuclear en Asia-Pacífico en 2025. Los centros médicos académicos de Pekín, Seúl y Melbourne combinan equipos de medicina nuclear, cirugía y oncología médica bajo un mismo techo, fomentando la toma de decisiones multidisciplinaria. Estas instituciones también son los principales sitios para los ensayos clínicos, atrayendo asociaciones industriales y donaciones de tecnología. Muchos hospitales universitarios operan ciclotrón propios que abastecen tanto la atención al paciente como las necesidades de investigación, garantizando la disponibilidad de trazadores incluso durante las escaseces globales.

Las radiofarmacéuticas especializadas están creciendo a una CAGR del 14,45%, ya que los procedimientos teranósticos requieren síntesis en el momento preciso y una rigurosa documentación de Buenas Prácticas de Manufactura. Las organizaciones de fabricación por contrato en Singapur y Sídney están escalando la distribución de isótopos a clínicas satélite que carecen de producción in situ. Los modelos de negocio a menudo agrupan el suministro de trazadores, el análisis de control de calidad y el soporte regulatorio, reduciendo la carga administrativa para los hospitales más pequeños. En India e Indonesia, las nuevas radiofarmacéuticas se están ubicando junto a cadenas privadas de diagnóstico por imagen, ampliando el acceso de los pacientes y diversificando los ingresos para los inversores. Los institutos académicos y las clínicas especializadas desempeñan roles cruciales en la adopción temprana de tecnología, aunque enfrentan escasez de personal que limita su alcance geográfico.

Análisis Geográfico

Mercado de Medicina Nuclear de China

China representó el 29,12% del mercado de medicina nuclear de Asia-Pacífico en 2025, respaldado por más de 1 millón de exploraciones PET/TC al año y 12.000 profesionales capacitados en 1.000 departamentos. La Administración Nacional de Productos Médicos ha aprobado más de 40 radiofármacos, agilizando la adopción clínica y acortando el tiempo de comercialización para los fabricantes locales. Las plataformas integradas de inteligencia artificial que vinculan datos de imagen, patología y genómica están siendo pilotadas en los principales centros oncológicos, posicionando a China como líder en oncología de precisión.

Mercado de Medicina Nuclear de India

India avanza a una CAGR del 13,75%, impulsada por 300 centros de excelencia, el apoyo gubernamental para la instalación de ciclotrones y las colaboraciones con el sector privado que aceleran la distribución de trazadores. Los marcos de control de calidad aplicados por la Junta Reguladora de Energía Atómica están mejorando la seguridad de los pacientes, mientras que las ampliaciones del seguro público amplían el reembolso de procedimientos. Estos catalizadores consolidan a India como un motor clave de crecimiento para el mercado de medicina nuclear de Asia-Pacífico.

Mercado de Medicina Nuclear de Asia-Pacífico

Australia y Corea del Sur actúan como centros de innovación. La Administración de Bienes Terapéuticos de Australia lidera las aprobaciones regionales de terapias avanzadas con radioligandos, y los sitios de fabricación GMP nacionales producen ahora dosis de FDG y lutecio-177 tanto para el mercado interno como para la exportación. El Centro Oncológico Yonsei de Corea del Sur trató a más de 200 pacientes con cáncer de próstata con terapia de iones pesados en su primer año operativo, y la producción de actinio-225 está prevista para mediados de 2025. Las economías emergentes como Filipinas y Tailandia están ampliando las cadenas de suministro de isótopos mediante nuevos ciclotrones fuera de las capitales, reduciendo los costos de desplazamiento de los pacientes y mejorando la adopción de procedimientos.

Panorama Competitivo

El mercado de medicina nuclear en Asia-Pacífico se está consolidando a medida que los proveedores multinacionales de dispositivos e isótopos buscan el control de la fabricación local. La adquisición de Nihon Medi-Physics por parte de GE Healthcare por USD 183 millones otorga acceso completo a una cartera de radiofármacos de 28,2 mil millones de JPY y amplía el suministro de trazadores a más de 500 hospitales japoneses. Siemens Healthineers y Philips están integrando análisis de inteligencia artificial en escáneres híbridos que automatizan el contorneo de lesiones, mientras que Canon Medical Systems comercializa unidades de TC en posición vertical para instalaciones de atención a personas mayores.

Las oportunidades de espacio en blanco giran en torno a las terapias con emisores alfa y las geografías desatendidas. El acuerdo de suministro de torio-228 de Thor Medical con AdvanCell sustenta una cartera de tratamientos alfa dirigidos para tumores hematológicos y sólidos. Clarity Pharmaceuticals está avanzando en la teranóstica basada en cobre con vidas medias extendidas que simplifican la logística para las clínicas remotas. SHINE Technologies escala la producción de lutecio-177 a través de una nueva asociación que cubre Taiwán, Japón, Corea del Sur y Singapur, garantizando un flujo constante de isótopos para ensayos clínicos y programas comerciales.

La diferenciación competitiva ahora se centra en las ofertas de servicios integrados. Los proveedores agrupan el arrendamiento de ciclotrón, el suministro de trazadores, el software de imagen habilitado por inteligencia artificial y los módulos de formación clínica para asegurar contratos plurianuales con redes hospitalarias. Los registros de propiedad intelectual para nuevos ligandos y quelantes están aumentando, con más de 60 solicitudes en Asia-Pacífico registradas solo en 2024. A medida que los fabricantes nacionales aumentan su capacidad, se espera que la competencia de precios se intensifique, beneficiando a los pagadores y ampliando el acceso en toda la industria de medicina nuclear en Asia-Pacífico.

Líderes de la Industria de Medicina Nuclear en Asia-Pacífico

GE Healthcare

Siemens Healthineers

Curium Pharma

Telix Pharmaceuticals

China Isotope & Radiation Corp. (CIRC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Medicina Nuclear de Asia-Pacífico Incluidas en este Informe

- GE Healthcare

- Siemens Healthineers

- Koninklijke Philips

- Canon

- Curium Pharma

- Telix Pharmaceuticals

- Bracco Imaging S.p.A.

- Nordion

- NTP Radioisotopes SOC Ltd.

- China Isotope & Radiation Corp. (CIRC)

- Advanced Accelerator Applications (Novartis)

- Jubilant Radiopharma

- AdvanCell (Australia)

- Shenzhen Mindray Bio-Medical

- Institute of Nuclear Energy Research (Taiwan)

- Jiangsu Huayi Technology

- Zhejiang Jiutai New Drug

- Cyclopharma Laboratories

Desarrollo Reciente de la Industria en el Mercado de Medicina Nuclear de Asia-Pacífico

- Marzo de 2025: GE Healthcare completó la adquisición de Nihon Medi-Physics, consolidando su liderazgo en imágenes moleculares en Japón.

- Enero de 2025: SHINE Technologies y Primo Biotech firmaron un acuerdo de distribución exclusiva para lutecio-177 sin portador en Taiwán, Japón, Corea del Sur y Singapur.

- Diciembre de 2024: Thor Medical y AdvanCell firmaron un acuerdo de suministro de torio-228 por cinco años para respaldar los programas de terapia alfa en Australia.

- Julio de 2024: La Administración de Bienes Terapéuticos de Australia aprobó Pluvicto para el cáncer de próstata metastásico resistente a la castración con PSMA positivo bajo una vigilancia poscomercialización reforzada.

Mercado de Medicina Nuclear de Asia-Pacífico Report Scope and Research Methodology

Definición y Cobertura del Mercado

Según Mordor Intelligence, el mercado de medicina nuclear de Asia-Pacífico abarca radiofármacos diagnósticos y terapéuticos que emiten o detectan emisiones gamma, beta o alfa dentro de los pacientes para imágenes o terapia dirigida. El estudio valora únicamente las ventas comerciales de isótopos listos para usar y compuestos marcados suministrados a hospitales, farmacias especializadas y centros de diagnóstico por imagen en China, Japón, India, Australia, Corea del Sur y el resto de la región.

Exclusión del alcance: Las ventas de equipos, los reactores de producción de radioisótopos y los isótopos estables vendidos para investigación quedan fuera de nuestra línea base.

Segmentos Cubiertos en Este Informe

- Por Producto

- Diagnóstico

- SPECT

- PET

- Terapéutica

- Emisores Alfa

- Emisores Beta

- Isótopos de Braquiterapia

- Diagnóstico

- Por Radioisótopo

- Tecnecio-99m

- Yodo-131

- Flúor-18

- Lutecio-177

- Otros

- Por Aplicación

- Oncología

- Cardiología

- Neurología

- Endocrinología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Institutos Académicos y de Investigación

- Clínicas Especializadas

- Geografía

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Para verificar las señales secundarias, los analistas de Mordor entrevistan a radiofarmacéuticos, oncólogos clínicos y distribuidores de isótopos en China, India, Japón y Australia. Las conversaciones abordan los precios de venta promedio, el flujo de pacientes y la probable adopción de agentes de lutecio-177 y flúor-18, lo que nos ayuda a refinar las tasas de utilización y los futuros cambios en la combinación de productos.

Investigación documental

Nuestros analistas recopilan primero los fundamentos disponibles públicamente. Organismos gubernamentales como la Comisión Nacional de Salud de China, la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón, la Junta de Regulación de Energía Atómica de India y la Agencia Australiana de Protección Radiológica y Seguridad Nuclear proporcionan recuentos de sitios de medicina nuclear con licencia, unidades PET y SPECT instaladas y volúmenes de procedimientos. Grupos comerciales como la World Nuclear Association, el capítulo asiático de la WNA y la Society of Nuclear Medicine and Molecular Imaging publican documentos técnicos sobre el suministro de isótopos y la adopción clínica. Los informes 10-K de las empresas, las presentaciones de OPI, los registros de envíos aduaneros y las noticias de Factiva nos ayudan a rastrear los cambios de precios y los nuevos anuncios de capacidad. También consultamos D&B Hoovers para obtener los estados financieros auditados de las cadenas regionales de radiofarmacia. Esta lista es ilustrativa; muchos documentos adicionales informan el trabajo documental.

Dimensionamiento del mercado y pronóstico

Construimos un modelo descendente que parte de los recuentos de procedimientos regionales y las normas de dosis por exploración, que luego se multiplican por los ASP combinados recopilados anteriormente. Los consolidados de proveedores de generadores de tecnecio y las órdenes de compra hospitalarias muestreadas actúan como una verificación ascendente selectiva antes del ajuste final. Las variables clave rastreadas incluyen la penetración de PET en oncología, la prevalencia en cardiología, los ciclos de reemplazo de generadores, los topes de reembolso gubernamental y los balances de exportación-importación de isótopos. Una regresión multivariante con el crecimiento de la instalación de PET, la incidencia de enfermedades cardiovasculares y las dosis de terapia promedio impulsa el pronóstico 2025-2030. Las brechas de datos, por ejemplo en los mercados más pequeños de la ASEAN, se subsanan mediante escalado proporcional frente a bases de equipos de diagnóstico por imagen verificadas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de dos niveles, pruebas de varianza frente a referencias externas y aprobación de nivel superior. El conjunto de datos se actualiza cada año, con actualizaciones intermedias activadas por eventos materiales como interrupciones de reactores o nuevos códigos de reembolso.

Cómo el Tamaño del Mercado de Medicina Nuclear de Asia-Pacífico de Mordor Intelligence se Compara con Otras Estimaciones Publicadas

Las estimaciones publicadas suelen divergir porque las empresas mezclan equipos con isótopos, utilizan escalas de ASP diferentes o congelan los tipos de cambio de forma anticipada.

Los principales factores de brecha incluyen la desviación del alcance hacia el hardware de diagnóstico por imagen, suposiciones agresivas de crecimiento de dosis y actualizaciones infrecuentes del modelo que no capturan las expansiones recientes de la oferta o las fluctuaciones cambiarias.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,36 B (2025) | Mordor Intelligence | - |

| USD 4,06 B (2024) | Regional Consultancy A | Incluye cámaras y generadores, tipo de cambio fijo de un solo año |

| USD 2,30 B (2025) | Trade Journal B | Excluye terapéuticos, se basa únicamente en una muestra de encuesta hospitalaria |

La comparación muestra que el alcance disciplinado de Mordor, la recalibración anual de divisas y la validación de doble vía producen una línea base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicina nuclear en Asia-Pacífico?

El mercado de medicina nuclear en Asia-Pacífico se sitúa en USD 3,78 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de medicina nuclear en Asia-Pacífico?

Se prevé que el mercado se expanda hasta USD 6,83 mil millones para 2031, registrando una CAGR del 12,55%.

¿Qué país lidera el mercado de medicina nuclear en Asia-Pacífico?

China posee el 29,12% de los ingresos regionales, respaldada por más de 1.000 departamentos de medicina nuclear y 1 millón de tomografías PET/CT cada año.

¿Qué radioisótopo crece más rápido en Asia-Pacífico?

El lutecio-177 es el isótopo de más rápido crecimiento, avanzando a una CAGR del 11,95% hasta 2031 debido a la expansión de las aprobaciones de terapia con radioligandos.

¿Qué segmento se expande más rápidamente dentro del mercado de medicina nuclear en Asia-Pacífico?

La terapéutica es la de más rápido crecimiento, registrando una CAGR del 17,02% a medida que las terapias con radioligandos obtienen reembolso y respaldo de las guías clínicas.

Última actualización de la página el: