Tamaño y Participación del Mercado de Interferones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.79% CAGR |

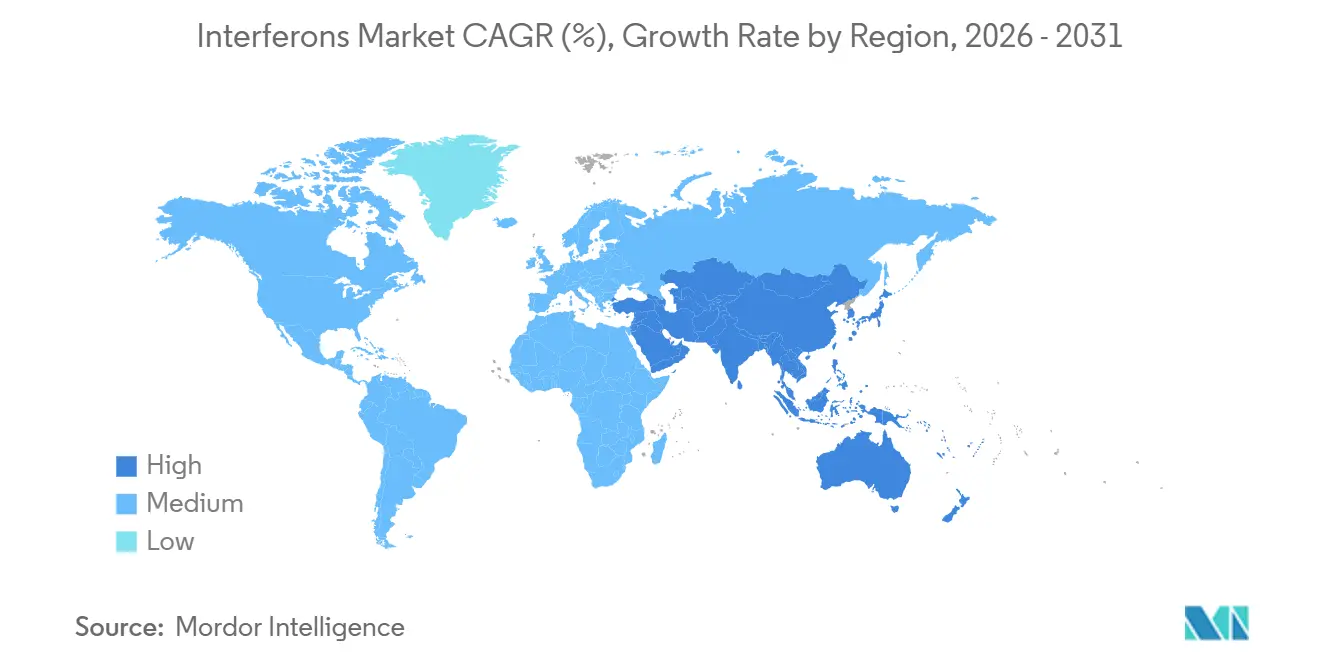

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interferones por Mordor Intelligence

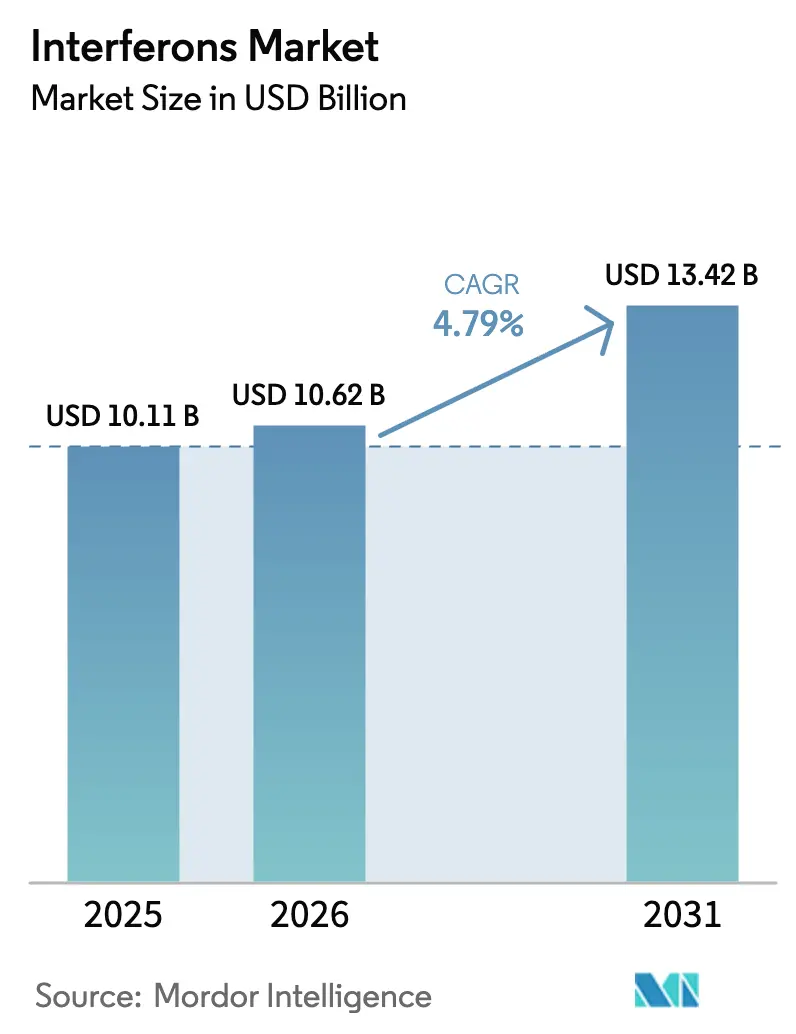

Se espera que el tamaño del Mercado de Interferones aumente de USD 10,11 mil millones en 2025 a USD 10,62 mil millones en 2026 y alcance USD 13,42 mil millones en 2031, creciendo a una CAGR del 4,79% durante 2026-2031.

El crecimiento global oculta una reconfiguración estructural: la demanda de interferón-α inyectable para la hepatitis C ha desaparecido casi por completo, aunque las proteínas de fusión de acción prolongada y los profilácticos intranasales están abriendo nuevos nichos de preparación para emergencias. La prescripción estable de interferón-β para la esclerosis múltiple, la creciente penetración de biosimilares en regiones sensibles al precio y las aprobaciones aceleradas en oncología para el ropeginterferón alfa-2b sustentan la resiliencia del mercado. Mientras tanto, la fabricación optimizada en costes en India y China está ampliando el acceso de los pacientes, aunque con márgenes más ajustados, y el almacenamiento gubernamental de formulaciones intranasales para futuros brotes respiratorios está emergiendo como una fuente de ingresos complementaria.

Conclusiones Clave del Informe

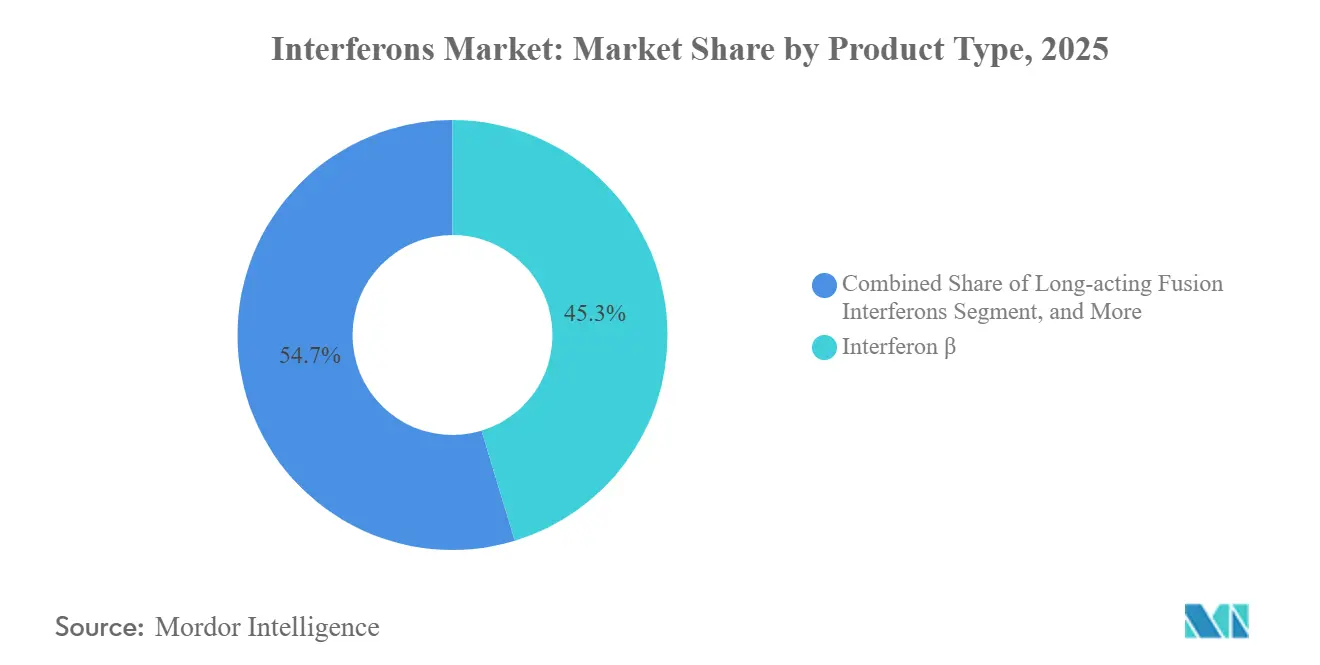

- Por tipo de producto, el interferón-β representó el 45,31% de la participación del mercado de interferones en 2025, mientras que se prevé que los interferones de fusión de acción prolongada se expandan a una CAGR del 7,02% hasta 2031.

- Por aplicación, la esclerosis múltiple representó el 36,63% del tamaño del mercado de interferones en 2025, mientras que se proyecta que las enfermedades virales emergentes avancen a una CAGR del 7,48% hasta 2031.

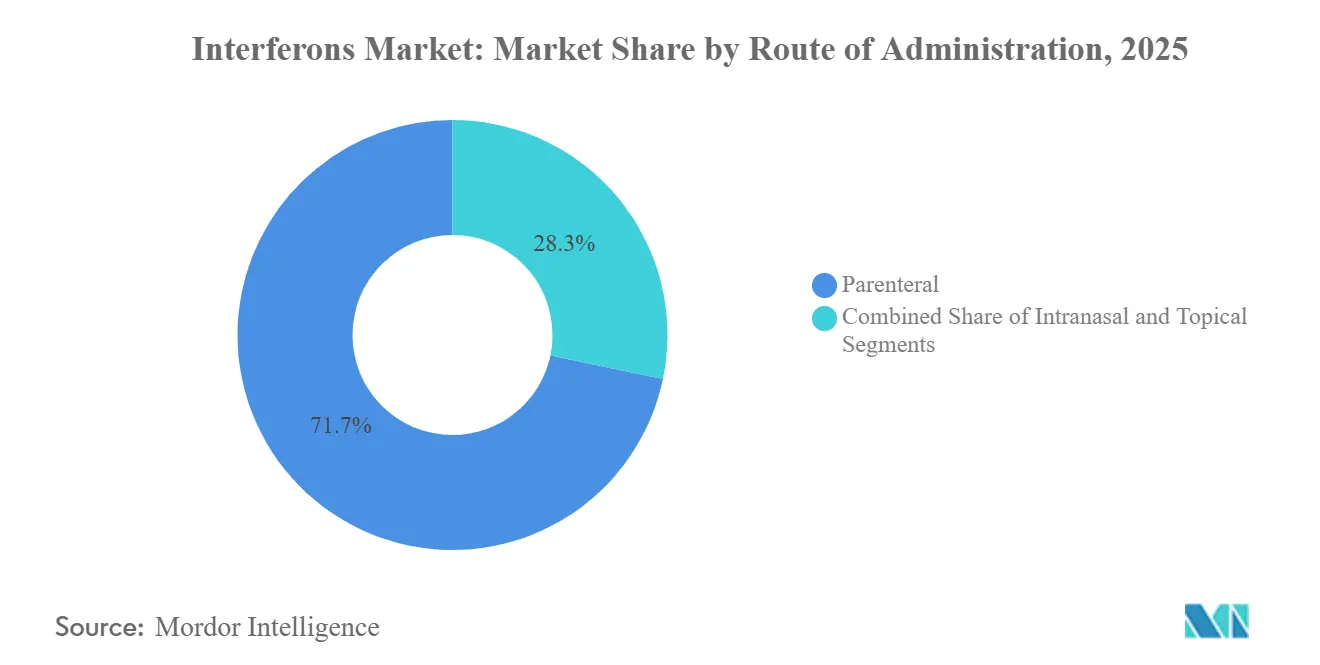

- Por vía de administración, los productos parenterales representaron el 71,72% del tamaño del mercado de interferones en 2025; se proyecta que la administración intranasal crezca a una CAGR del 6,13%.

- Por usuario final, los hospitales generaron el 58,36% de los ingresos de 2025; los entornos de atención domiciliaria registran la CAGR más rápida del 8,85% hasta 2031.

- Por geografía, América del Norte lideró la participación del mercado de interferones con el 41,26% en 2025; sin embargo, se proyecta que la región Asia-Pacífico crezca a una CAGR del 8,04% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Interferones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de infecciones virales crónicas | +0.8% | Núcleo de Asia-Pacífico, con extensión al África Subsahariana y América Latina | Largo plazo (≥ 4 años) |

| Creciente grupo de pacientes con esclerosis múltiple que utilizan IFN-β como primera línea | +0.6% | América del Norte y UE, adopción emergente en Oriente Medio | Mediano plazo (2-4 años) |

| Mayor adopción de interferones biosimilares para reducción de costes | +1.2% | Global, concentrado en India, China, Brasil, CEI | Corto plazo (≤ 2 años) |

| Expansión del pipeline oncológico mediante inmunoterapia basada en interferones | +0.5% | América del Norte y UE, actividad de ensayos clínicos en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Interferón intranasal para amenazas respiratorias pandémicas | +0.7% | Global, almacenamiento temprano en países de ingresos altos | Mediano plazo (2-4 años) |

| Interferones de proteínas de fusión de acción prolongada en I+D en fase avanzada | +0.9% | América del Norte y UE, interés de licencias en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Infecciones Virales Crónicas

La hepatitis B crónica afecta a un estimado de 296 millones de portadores en todo el mundo, con la mayor carga concentrada en China e India.[1]Organización Mundial de la Salud, "Hoja Informativa sobre la Hepatitis B," OMS, who.intEl peginterferón ofrece un régimen finito de 48 semanas y logra la pérdida del antígeno de superficie de la hepatitis B en el 3-7% de los adultos sin tratamiento previo, superando la tasa de <1% asociada con la terapia indefinida con análogos de nucleós(t)idos. Los ensayos de combinación que asocian el peginterferón con agentes de ARN de interferencia pequeño como elebsiran lograron una eliminación del antígeno del 21-33%, triplicando los resultados de la monoterapia y renovando el interés de los pagadores en los regímenes basados en interferones. Los productores nacionales de biosimilares en India y China reducen los precios de los originadores hasta en un 40%, ampliando las poblaciones elegibles a pesar de los menores márgenes unitarios. La investigación paralela sobre el dengue, la viruela del mono y otros arbovirus en expansión destaca la amplia utilidad antiviral de los interferones, reforzando su inclusión en los almacenes nacionales de preparación para pandemias incluso antes de la aprobación comercial completa.

Creciente Grupo de Pacientes con Esclerosis Múltiple que Utilizan IFN-β como Primera Línea

Las guías internacionales continúan recomendando el interferón-β como opción de primera línea para pacientes con esclerosis múltiple remitente-recurrente y baja actividad de la enfermedad, o aquellos con contraindicaciones a anticuerpos monoclonales de mayor eficacia. Aunque las prescripciones en Estados Unidos disminuyeron a medida que los médicos cambiaron a ocrelizumab e inhibidores de BTK, la población mundial diagnosticada con EM está en expansión, particularmente en Oriente Medio, donde la mejora de la infraestructura neurológica está elevando las tasas de tratamiento. El interferón beta-1a pegilado (Plegridy), que extiende los intervalos de inyección a cada dos semanas, preserva la adherencia en cohortes reacias al riesgo hasta el vencimiento de la patente en 2027, abriendo la puerta a biosimilares que restablecerán los precios en los mercados desarrollados. Se espera que los centros emergentes de EM en Arabia Saudita y Turquía adopten directamente estas alternativas de menor coste, compensando en parte la erosión de los ingresos en América del Norte.

Mayor Adopción de Interferones Biosimilares para Reducción de Costes

Los descuentos de precios del 15-35% en las licitaciones europeas están permitiendo a los ministerios de salud tratar a entre un 25-40% más de pacientes dentro de presupuestos estáticos.[2]Agencia Europea de Medicamentos, "Descripción General de los Medicamentos Biosimilares," ema.europa.euLa adquisición por parte de Zydus Lifesciences de las plantas de biológicos de Agenus en California en 2025 señaló un giro estratégico hacia la capacidad conforme con la FDA que podría introducir el primer biosimilar de interferón en Estados Unidos poco después del acantilado de patente de Plegridy. Aunque las prácticas de descuentos de los gestores de beneficios farmacéuticos aún favorecen a los originadores, la presión bipartidista sobre los costes de los medicamentos está acelerando las propuestas legislativas que otorgarían designaciones de intercambiabilidad a los biosimilares con datos sólidos de comparación directa, un catalizador que se espera comprima los precios en América del Norte hasta en un 30% durante la próxima década.

Expansión del Pipeline Oncológico Mediante Inmunoterapia Basada en Interferones

El ropeginterferón alfa-2b recibió la aprobación de la FDA para el tratamiento de la policitemia vera, ofreciendo una proteína de fusión de administración mensual que logró reducciones significativas en la carga alélica JAK2V617F, un sustituto molecular emergente para la supervivencia libre de eventos. La inscripción en la Fase 3 para la trombocitemia esencial alcanzó el 50% de los pacientes objetivo a mediados de 2024, impulsada por hematólogos que buscan estrategias de citorreducción no citotóxicas. Los desarrolladores están ahora reutilizando los interferones para neoplasias hematológicas de nicho en lugar de competir directamente con los inhibidores de puntos de control en tumores sólidos. Este enfoque promete flujos de ingresos modestos pero duraderos bajo exclusividades de medicamentos huérfanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de AAD que desplazan al interferón en la hepatitis C | -1.4% | Global, desplazamiento completo en países de ingresos altos | Corto plazo (≤ 2 años) |

| Los eventos adversos similares a la gripe reducen la adherencia al tratamiento | -0.6% | Mundial, pronunciado en entornos oncológicos | Mediano plazo (2-4 años) |

| Escasez de suministro de plásmidos de grado BPF para IFN recombinante | -0.4% | Centros de fabricación de América del Norte y UE | Mediano plazo (2-4 años) |

| Preocupaciones ambientales sobre los metabolitos del IFN pegilado | -0.3% | UE y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de AAD que Desplazan al Interferón en la Hepatitis C

Los antivirales de acción directa totalmente orales logran una respuesta virológica sostenida superior al 95%, lo que llevó a la OMS y a los Centros para el Control y la Prevención de Enfermedades a eliminar los regímenes basados en interferones de sus guías para la hepatitis C.[3]Centros para el Control y la Prevención de Enfermedades, "Guías de Tratamiento de la Hepatitis C," cdc.gov La pérdida de ingresos anuales resultante de entre USD 2 y 3 mil millones entre 2015 y 2023 muestra con qué rapidez pueden evaporarse las ventas de interferones ante una eficacia superior.

Los Eventos Adversos Similares a la Gripe Reducen la Adherencia al Tratamiento

La fiebre, la fatiga y la mialgia relacionadas con la inyección afectan hasta al 60% de los pacientes en las primeras 24 horas, impulsando tasas de abandono cercanas al 20% en cohortes de hepatitis B y esclerosis múltiple. La pegilación reduce la frecuencia de inyección, pero no la gravedad de los síntomas, e incluso la dosificación mensual de ropeginterferón deja una brecha de tolerabilidad en relación con los biológicos orales o dirigidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Proteínas de Fusión Extienden los Intervalos de Dosificación

El interferón-β dominó los ingresos de 2025 con una participación del mercado de interferones del 45,31%, pero las proteínas de fusión de acción prolongada se están acelerando a una CAGR del 7,02% hacia 2031. La semivida de 78 horas del ropeginterferón y el dispositivo de pluma mensual respaldan un posicionamiento premium para las neoplasias mieloproliferativas, mientras que los interferones pegilados siguen siendo el pilar para la terapia de hepatitis B de duración finita. El interferón-α en dosis altas para el melanoma y el carcinoma de células renales está siendo contratado, limitado a centros que lo combinan con inmunoterapias regionales. El interferón-γ contribuye con ventas insignificantes porque sus usos aprobados están restringidos a inmunodeficiencias pediátricas raras.

Los constructos de fusión en desarrollo apuntan a semividas superiores a 120 horas, lo que podría permitir una dosificación de mantenimiento trimestral que reposicione a los interferones como opciones convenientes para enfermedades crónicas. Los desarrolladores que persiguen andamiajes de albúmina o hyFc argumentan que la reducción de la frecuencia de inyección compensará los mayores costes de fabricación. Si los organismos de evaluación de tecnologías sanitarias reembolsarán a precios premium depende de las ganancias de adherencia en el mundo real y de que los sustitutos de respuesta molecular demuestren beneficio clínico a largo plazo.

Por Aplicación: El Dominio de la EM se Erosiona a Medida que Aumenta la Preparación Viral

La esclerosis múltiple generó el 36,63% de los ingresos de 2025, aunque su participación está disminuyendo gradualmente a medida que el ocrelizumab y los inhibidores de BTK canibalizan los inicios de primera línea. En contraste, el almacenamiento de interferón intranasal para futuras pandemias impulsa una CAGR del 7,48% en el segmento de enfermedades virales emergentes. La hepatitis B sigue siendo un sólido pilar secundario, gracias a la ventana terapéutica finita del peginterferón y a la mayor probabilidad de cura funcional superior.

Las indicaciones oncológicas se están bifurcando: los hematólogos están adoptando el ropeginterferón para las neoplasias mieloproliferativas molecularmente definidas, mientras que los oncólogos que tratan tumores sólidos continúan migrando hacia los inhibidores de puntos de control. Las trayectorias distintas ilustran cómo los interferones mantienen relevancia en nichos donde su amplia activación inmune complementa a los agentes dirigidos.

Por Vía de Administración: La Administración Mucosa Desafía el Dominio Parenteral

Los formatos parenterales representaron el 71,72% del tamaño del mercado de interferones en 2025, sostenidos por mejoras en los autoinyectores que redujeron las quejas de dolor en el sitio de inyección en un 30-40%. No obstante, los candidatos intranasales están atrayendo financiación para la preparación ante pandemias y crecen a una CAGR del 6,13%, impulsados por regímenes profilácticos de una vez al día que evitan la toxicidad sistémica de las citocinas. Los formatos tópicos e inhalados siguen siendo menores, con el interferón-β inhalado sin mostrar beneficios claros de supervivencia en estudios mixtos de COVID-19.

Por Usuario Final: La Atención Domiciliaria Gana Terreno a Medida que los Autoinyectores Simplifican la Autoadministración

Los hospitales representaron el 58,36% de las ventas de 2025, pero los diferenciales de lugar de atención de los pagadores, la incorporación mediante telemedicina y la mejora en la usabilidad de los dispositivos de pluma están impulsando una CAGR del 8,85% en los entornos de atención domiciliaria. Las clínicas especializadas mantienen una participación estable al titular las dosis y gestionar los efectos secundarios, mientras que los centros académicos contribuyen con ingresos directos insignificantes pero generan la evidencia clínica necesaria para la adopción en formularios.

Análisis Geográfico

El tamaño del mercado de interferones en América del Norte, con el 41,26%, sigue siendo la región más grande en 2025, a pesar de la contracción constante de los ingresos, con las negociaciones con los pagadores y la inminente sustitución por biosimilares que se espera erosionen los precios de venta promedio en un 20-25% después de 2027. Europa sigue un modelo de adquisición impulsado por licitaciones que acelera la rotación de biosimilares; los originadores mantienen participación principalmente en Alemania y Escandinavia, donde la lealtad de los médicos y la evidencia del mundo real retrasan el cambio rápido. La expansión de volumen de Asia-Pacífico, con una CAGR del 8,04% de 2026 a 2031, está impulsada por la carga de la hepatitis B y la fabricación nacional rentable; sin embargo, el reembolso provincial fragmentado en China modera el ritmo de adopción. Los programas emergentes en Arabia Saudita, los Emiratos Árabes Unidos y Turquía están mejorando la infraestructura de atención neurológica, aumentando las tasas de diagnóstico de esclerosis múltiple y proporcionando un impulso a corto plazo a la adopción de interferón-β antes de que las terapias orales de próxima generación se vuelvan dominantes.

El crecimiento de América del Sur depende de los ciclos de licitación pública de Brasil y la penetración de biosimilares en Argentina. Al mismo tiempo, el África Subsahariana sigue sin explotar principalmente debido a las limitaciones de asequibilidad, aunque las adquisiciones financiadas por donantes para brotes virales podrían catalizar picos esporádicos en la demanda. Los mercados de Asia-Pacífico de ingresos altos, como Japón y Corea del Sur, aplican rigurosos ensayos de equivalencia de biosimilares, lo que ralentiza la introducción pero garantiza la calidad. Australia mantiene un uso de nicho en hematología, con grupos hospitalarios que favorecen las proteínas de fusión para las neoplasias mieloproliferativas bajo vías de reembolso de medicamentos huérfanos.

Panorama Competitivo

En conjunto, Biogen, Roche, Merck y AOP Orphan controlaron una participación significativa de los ingresos globales en 2025, lo que indica una concentración moderada. Los titulares defienden su participación mediante extensiones de vida de patentes, como Plegridy hasta 2027 y una variación de tipo II de Pegasys en 2024, así como avanzando en formulaciones de fusión de acción prolongada o intranasales. Los fabricantes indios y chinos, incluidos Zydus, Intas y Anhui Anke, están ampliando sus instalaciones preparadas para la FDA para desafiar a los originadores en los mercados regulados, un movimiento que se espera reduzca los precios de los interferones en Estados Unidos hasta en un tercio.

Las jugadas estratégicas en 2025 incluyeron la adquisición por parte de Zydus de los sitios de Agenus en California por USD 75 millones para acelerar las presentaciones de biosimilares y los contratos de CDMO, así como la compra por parte de Merck de Cidara Therapeutics para diversificar su pipeline antiviral. Las empresas emergentes como Kineta están avanzando en candidatos de interferón-λ que activan selectivamente la inmunidad epitelial sin picos sistémicos de citocinas; sin embargo, estos siguen siendo activos en Fase 1.

Las oportunidades de espacio en blanco residen en la adquisición gubernamental de interferones intranasales para la preparación ante virus respiratorios y en los constructos de fusión de dosificación trimestral dirigidos a enfermedades inflamatorias crónicas. El éxito en cualquiera de estas vías desplazaría la diferenciación tecnológica desde la pegilación, una técnica de uso generalizado, hacia la ingeniería avanzada de andamiajes, elevando las barreras de entrada para los productores de biosimilares de bajo coste.

Líderes del Sector de Interferones

Merck & Co.,Inc.

Biogen Inc

Bayer AG

Amega Biotech

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Merck acordó adquirir Cidara Therapeutics, añadiendo un agente antiviral en fase avanzada a su franquicia de enfermedades infecciosas.

- Junio de 2025: Zydus Lifesciences adquirió los sitios de fabricación de biológicos de Agenus en California por USD 75 millones por adelantado y USD 50 millones en hitos para perseguir las aprobaciones de biosimilares de interferón en Estados Unidos.

- Mayo de 2024: Biogen anunció la adquisición de Human Immunology Biosciences por USD 1,15 mil millones, reasignando capital de I+D desde los ingresos decrecientes de interferones hacia activos de inmunología anti-CD38.

- Agosto de 2024: Pharmaand GmbH (pharma&) anunció que la Comisión Europea (CE) otorgó autorización de comercialización para una variación de Tipo II de Pegasys (peginterferón alfa-2a). Esta autorización permite que Pegasys se utilice como tratamiento en monoterapia para adultos diagnosticados con policitemia vera (PV) o trombocitemia esencial (TE).

Alcance del Informe Global del Mercado de Interferones

Según el alcance del informe, los interferones son una clase de proteínas generadas y liberadas por las células huésped ante la presencia de microbios patógenos como bacterias, virus, hongos y células tumorales. Las proteínas interferones pertenecen a una clase de glicoproteínas, denominadas citocinas, y generalmente se consideran la primera línea de defensa contra las infecciones microbianas.

El mercado de interferones está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en interferón alfa, interferón beta e interferón gamma. Por aplicación, el mercado está segmentado en hepatitis B, hepatitis C, melanoma, leucemia, esclerosis múltiple y carcinoma de células renales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de interferones en valor (USD) para los segmentos anteriores.

| Interferón α |

| Interferón β |

| Interferón γ |

| Interferones Pegilados |

| Interferones de Fusión de Acción Prolongada |

| Hepatitis B |

| Esclerosis Múltiple |

| Melanoma |

| Leucemia |

| Carcinoma de Células Renales |

| Enfermedades Virales Emergentes |

| Parenteral |

| Intranasal |

| Tópico |

| Hospitales |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Interferón α | |

| Interferón β | ||

| Interferón γ | ||

| Interferones Pegilados | ||

| Interferones de Fusión de Acción Prolongada | ||

| Por Aplicación | Hepatitis B | |

| Esclerosis Múltiple | ||

| Melanoma | ||

| Leucemia | ||

| Carcinoma de Células Renales | ||

| Enfermedades Virales Emergentes | ||

| Por Vía de Administración | Parenteral | |

| Intranasal | ||

| Tópico | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué valoración y CAGR se prevén para los interferones globales hasta 2031?

Se proyecta que los ingresos aumenten de USD 10,62 mil millones en 2026 a USD 13,42 mil millones en 2031, lo que implica una CAGR del 4,79%.

¿Qué área terapéutica contribuye actualmente más a los ingresos por interferones?

La esclerosis múltiple aporta la mayor participación, representando el 36,63% de las ventas de 2025, debido al arraigado uso de interferón-β como primera línea.

¿Qué importancia tiene el crecimiento de Asia-Pacífico para los proveedores de interferones?

Se proyecta que los volúmenes de Asia-Pacífico se expandan a una CAGR del 8,04% hasta 2031, impulsados por la prevalencia de la hepatitis B y la fabricación rentable de biosimilares en India y China.

¿Las proteínas de fusión de acción prolongada mejoran significativamente los esquemas de dosificación?

Sí, productos como el ropeginterferón extienden la semivida a 78 horas, permitiendo inyecciones mensuales frente a los regímenes semanales o quincenales de las versiones pegiladas anteriores.

¿Cómo están posicionados los interferones intranasales para la preparación ante pandemias?

Los datos de Fase 2 que muestran una reducción del 40% del riesgo de COVID-19 en pacientes inmunocomprometidos han impulsado el almacenamiento gubernamental temprano, posicionando los aerosoles nasales como profilácticos de despliegue rápido en futuros brotes respiratorios.

Última actualización de la página el: