Tamaño y Participación del Mercado de Señalización Digital para el Comercio Minorista

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

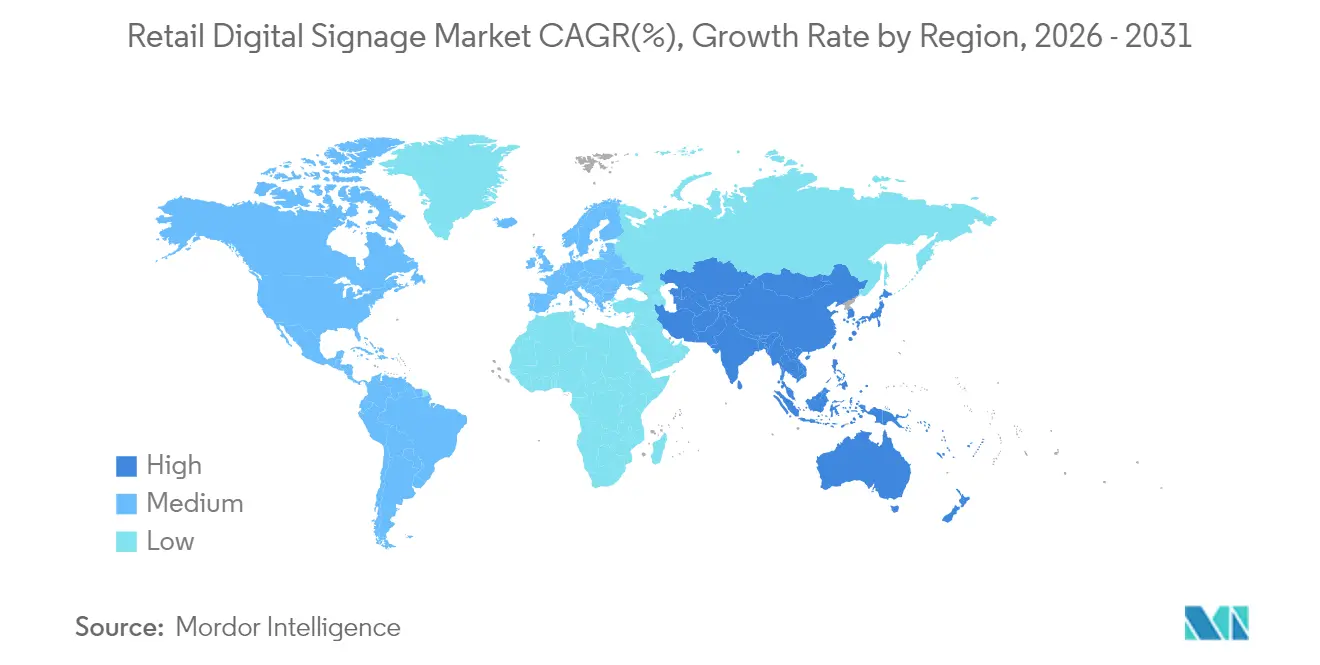

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Señalización Digital para el Comercio Minorista por Mordor Intelligence

El tamaño del mercado de señalización digital para el comercio minorista en 2026 se estima en USD 6,24 mil millones, creciendo desde el valor de 2025 de USD 5,89 mil millones con proyecciones para 2031 que muestran USD 8,29 mil millones, creciendo a una CAGR del 5,86% entre 2026 y 2031. El crecimiento está vinculado a la caída de los precios de los muros de video LED, el despliegue de redes privadas 5G y el software en la nube que permite a los minoristas actualizar miles de pantallas desde un único panel de control. Los análisis de compradores impulsados por IA ahora potencian contenido en tiempo real que reacciona a señales demográficas, niveles de inventario e incluso el clima, mientras que las pantallas IoT en el borde de los estantes llevan precios dinámicos a cada pasillo. Los costos de hardware continúan disminuyendo, pero una funcionalidad más rica —análisis de video anónimo, comercio programático de anuncios y arquitecturas de CMS sin cabeza— empuja a la industria hacia modelos de ingresos centrados en servicios. América del Norte sigue siendo el mayor comprador regional, pero las prohibiciones legisladas de etiquetas de papel y la densa cobertura 5G otorgan a Asia Pacífico la pista de expansión más rápida. La oportunidad a largo plazo reside en integrar la automatización de contenidos con los datos de fidelización para que los mensajes se mantengan frescos sin inflar los presupuestos creativos.

Conclusiones Clave del Informe

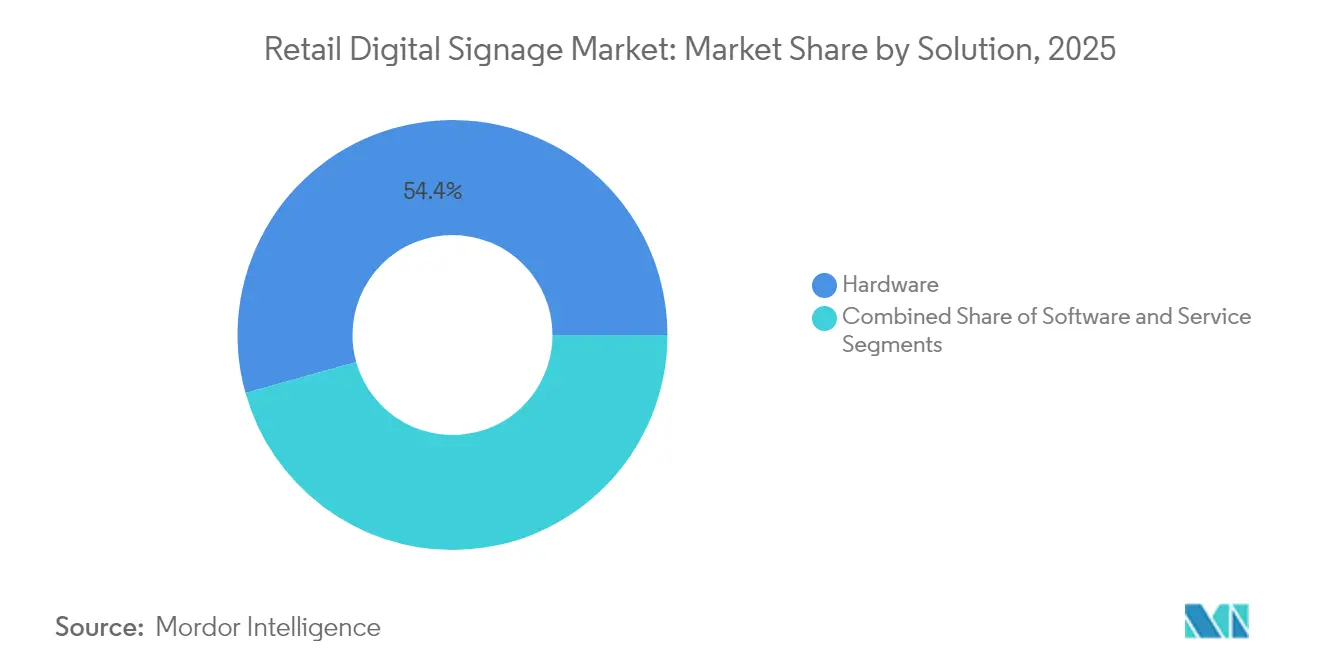

- Por solución, el hardware representó el 54,35% de la participación del mercado de señalización digital para el comercio minorista en 2025, mientras que el software en la nube registró la CAGR más rápida del 6,66% hasta 2031.

- Por formato minorista, los hipermercados y supermercados lideraron con una participación de ingresos del 33,62% en 2025; se prevé que los restaurantes de comida rápida y los restaurantes se expandan a una CAGR del 7,09% hasta 2031.

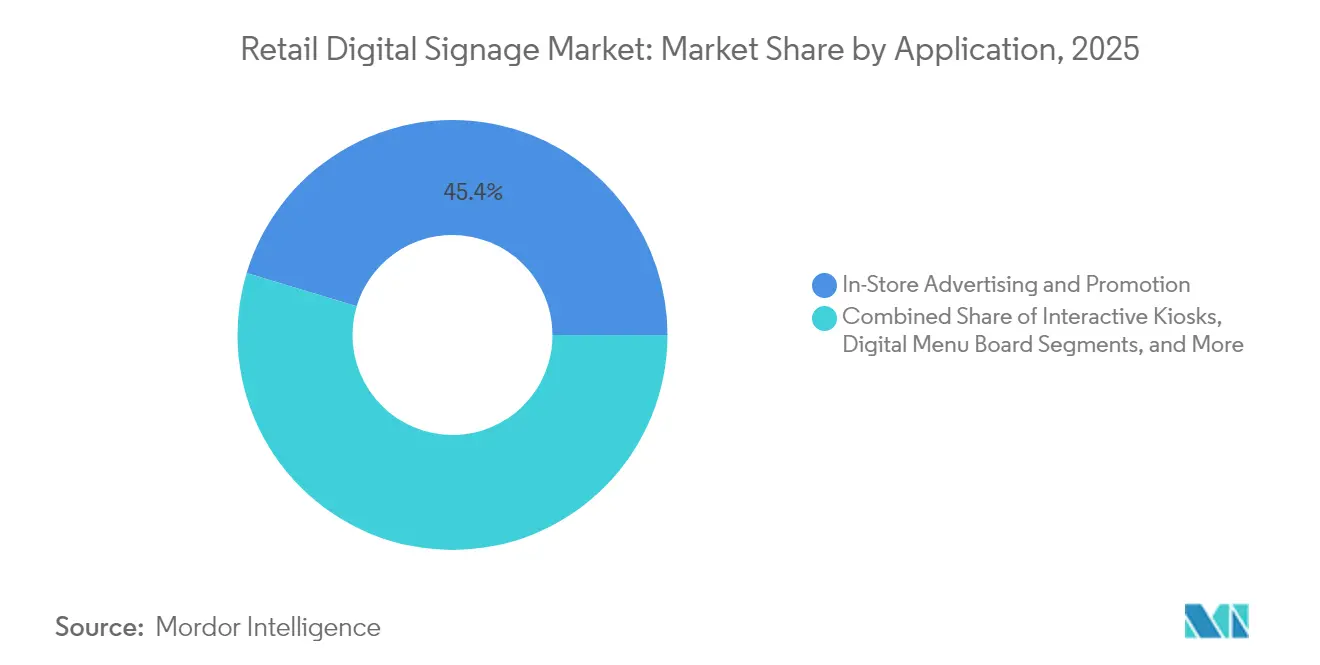

- Por aplicación, los quioscos interactivos y de autoservicio representaron el 56,40% del aumento del tamaño del mercado de señalización digital para el comercio minorista y avanzan a una CAGR del 7,95% hasta 2031.

- Por ubicación de pantalla, las instalaciones interiores representaron el 70,25% del tamaño del mercado de señalización digital para el comercio minorista en 2025; las pantallas de escaparate y semexteriores están creciendo a una CAGR del 9,22% hasta 2031.

- Por geografía, América del Norte capturó el 37,45% de la participación del mercado de señalización digital para el comercio minorista en 2025, mientras que Asia Pacífico está preparada para crecer a una CAGR del 7,18% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Señalización Digital para el Comercio Minorista

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción creciente de pantallas IoT en el borde de los estantes | +1.2% | Europa, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Análisis de compradores con IA en grandes almacenes | +1.5% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Redes privadas 5G para transmisión en ultra alta definición | +0.8% | Asia Pacífico | Corto plazo (≤ 2 años) |

| Reducción de costos de muros de video LED | +0.6% | Oriente Medio, Europa, América del Norte | Corto plazo (≤ 2 años) |

| Eliminación legislada de etiquetas de precios en papel en supermercados de Corea del Sur que impulsa las pantallas electrónicas en estantes | +0.9% | Corea del Sur, con expansión temprana hacia Japón y Singapur | Corto a mediano plazo (1–3 años) |

| Modelos de redes publicitarias con participación en ingresos en centros comerciales de Estados Unidos que incentivan a los propietarios a instalar señalización programática | +1.1% | Estados Unidos, con expansión gradual hacia Canadá | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de pantallas IoT habilitadas en el borde de los estantes en cadenas de supermercados europeas

Las pantallas IoT en el borde de los estantes representan ahora la partida individual más grande en los presupuestos digitales de muchos supermercados europeos. Las etiquetas en red se sincronizan con los sistemas ERP para corregir errores de precios en segundos, una ganancia de eficiencia que reduce la mano de obra de etiquetado manual en un 85% y respalda las nuevas normas de transparencia sobre datos nutricionales.[1]Telit, "IoT para Señalización Digital en el Comercio Minorista," telit.comVincular las pantallas a las aplicaciones de fidelización impulsa promociones personalizadas en el momento exacto de la decisión de compra; los proyectos piloto muestran incrementos de conversión del 23% cuando las ofertas aparecen junto al artículo. El retorno de la inversión se acelera a medida que las tiendas eliminan el papel, reducen los contratos de impresión y reasignan al personal a tareas de atención al cliente. El éxito en Francia y Alemania está impulsando a las grandes cadenas de tiendas de Estados Unidos a probar la misma arquitectura en 2025, ampliando aún más el mercado de señalización digital para el comercio minorista.

Análisis de compradores impulsado por IA que impulsa el despliegue de señalización interactiva

El setenta y uno por ciento de los principales minoristas de Estados Unidos combinan ahora cámaras con IA en el borde para adaptar el contenido por grupo de edad, tiempo de atención o intensidad de participación.[2]Hughes Network Systems, "Tendencias de Señalización Digital 2025," hughes.com La personalización aumenta el tiempo de permanencia en un 40% y alimenta a los equipos de comercialización que reabastecen en tiempo casi real. El cumplimiento del RGPD y la CPRA orienta a los proveedores hacia el procesamiento de visión anónima que descarta las imágenes sin procesar tras extraer los metadatos, una práctica que mantiene satisfechos a los reguladores al tiempo que preserva la profundidad de los datos. Los grandes almacenes reportan incrementos diarios en ventas del 30% tras implementar la cadena tecnológica en toda la red. A medida que los costos disminuyen, las cadenas de ropa de nivel medio son las siguientes en la fila, empujando el mercado de señalización digital para el comercio minorista hacia una diferenciación centrada en la experiencia en lugar de la competencia basada en precios.

Despliegue rápido de redes privadas 5G que habilitan contenido en ultra alta definición en tiempo real

Los centros comerciales de China, Japón y Corea del Sur están instalando segmentos de red 5G privada que garantizan 20 Gbps de enlace descendente y una latencia inferior a 10 ms.[3]T-Mobile US, "Señalización Digital con 5G," t-mobile.com Los minoristas transmiten video en 8K, activan superposiciones holográficas y actualizan paquetes de precios cada pocos minutos sin saturar el ancho de banda público. Los primeros adoptantes registran un 400% más de visualizaciones de pantalla en comparación con los carteles estáticos y elevan la conversión de productos destacados en un 27%. El espectro dedicado también permite a los equipos de TI aislar el tráfico crítico de los puntos de venta, reforzando la seguridad. Con los operadores que ofrecen precios de servicio gestionado, incluso los centros de tamaño mediano pueden preparar sus redes para el futuro, impulsando a Asia Pacífico hacia la CAGR más pronunciada en el mercado de señalización digital para el comercio minorista.

Reducción del costo de los muros de video LED que impulsa instalaciones en escaparates del comercio minorista de lujo

La caída de los costos de LED —ahora por debajo de USD 800 por m²— ha desbloqueado las fachadas digitales para marcas que antes preferían vitrinas decoradas a mano. Las tiendas sustituyen las campañas de impresión estacionales por lienzos programables que se actualizan tres veces al día, una cadencia que mantiene la curiosidad de los transeúntes y aumenta la afluencia en un 17%. Los módulos de alto brillo resisten la luz solar directa, lo que permite que ubicaciones privilegiadas en Dubái y Nueva York exhiban gráficos en movimiento vívidos durante todo el año. El cambio reasigna el presupuesto del gasto recurrente en impresión a una inversión de capital única, acortando los períodos de recuperación y ampliando la porción direccionable del mercado de señalización digital para el comercio minorista.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX de modernización para cadenas de tiendas de conveniencia heredadas en América Latina | -0.7% | América Latina, partes del Sudeste Asiático | Mediano plazo (2-4 años) |

| Fatiga por el costo de actualización de contenidos entre los minoristas europeos de tamaño mediano | -0.5% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Cumplimiento del RGPD/CPRA que limita la profundidad del análisis de audiencia en tienda | -0.3% | Europa, América del Norte, cadenas globales con presencia en estas regiones | Mediano plazo (2-4 años) |

| Interrupciones en el suministro de semiconductores para reproductores multimedia que aumentan los plazos de entrega tras el terremoto de Taiwán | -0.2% | Global, con mayor impacto en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de modernización para cadenas de tiendas de conveniencia heredadas

Los despliegues de pantalla completa pueden costar entre USD 15.000 y 25.000 por establecimiento, un obstáculo para los propietarios de tiendas de conveniencia fragmentadas con márgenes reducidos. El financiamiento es escaso y la volatilidad económica magnifica el riesgo. Los modelos de suscripción que trasladan el gasto de CAPEX a OPEX ofrecen alivio, aunque los operadores se preocupan por la dependencia del proveedor si las monedas locales fluctúan. El resultado es una brecha digital: las grandes cadenas utilizan precios dinámicos mientras los independientes permanecen estáticos, lo que ralentiza la penetración en América Latina incluso cuando los formatos más grandes prosperan.

Fatiga por el costo de actualización de contenidos entre los minoristas europeos de tamaño mediano

Una vez que el hardware está en funcionamiento, la partida más importante se convierte en la creativa. Las agencias cobran entre EUR 1.500 y 3.000 por campaña para localizar los anuncios en redes de múltiples países, lo que tensiona los presupuestos que subestimaron las necesidades continuas. Algunos minoristas amplían los ciclos de actualización de semanal a mensual, diluyendo la misma ventaja de lo digital. Los generadores de plantillas con IA prometen un ahorro del 60% al remezclar los activos principales en nuevas iteraciones, pero la adopción depende de la prueba de que las guías de estilo de marca se mantienen intactas. Hasta ese punto de inflexión, la fatiga por la actualización sigue siendo un lastre para el mercado de señalización digital para el comercio minorista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: El software gana impulso a medida que el hardware madura

La pila de hardware mantuvo una participación del 54,35% en el mercado de señalización digital para el comercio minorista en 2025, impulsada por los menores precios de los LCD y el avance del OLED hacia los modelos insignia premium. Los reproductores multimedia se envían cada vez más como módulos de sistema en chip, reduciendo el consumo de energía y el desorden en los gabinetes. El lanzamiento de papel electrónico de Samsung en 2024 generó un nuevo interés en las etiquetas de bajo consumo energético para los bordes de los estantes.

Sin embargo, el software en la nube avanza a una CAGR del 6,66% hasta 2031 y está en camino de superar a los dispositivos físicos en valor de vida útil. Los minoristas valoran los paneles de control que orquestan el contenido hacia miles de puntos finales en minutos y superponen análisis anónimos para demostrar el rendimiento. Los diseños de CMS sin cabeza desacoplan lo creativo del dispositivo, orientando el tamaño del mercado de señalización digital para el comercio minorista hacia ingresos recurrentes de SaaS en lugar de instalaciones únicas. Se esperan fusiones que integren CMS, comercio de anuncios e IA de personalización en plataformas únicas.

Por Formato Minorista: Los restaurantes de comida rápida aceleran la adopción de menús digitales

Los hipermercados y supermercados mantuvieron la mayor participación con el 33,62%, utilizando pantallas en red para orientación, promociones de compra por impulso y descuentos dinámicos vinculados a los niveles de inventario. Vincular la señalización al ERP reduce el exceso de existencias y destaca los sustitutos cuando los productos favoritos se agotan, una capacidad que aumenta el tamaño del carrito de compras.

Los restaurantes de comida rápida lideran el crecimiento con una CAGR del 7,09%. Cadenas como Wendy's destinaron USD 35 millones a menús digitales mejorados con IA que ofrecen combos adicionales y ajustan los precios según el momento del día, aumentando el ticket promedio en un 38%. Los propietarios de centros comerciales, mientras tanto, convierten los pasillos en redes publicitarias de publicidad exterior digital programática en términos de participación en ingresos, reduciendo el riesgo de despliegue e impulsando a más propietarios a incorporarse al mercado de señalización digital para el comercio minorista.

Por Aplicación: Los quioscos interactivos redefinen la participación del cliente

La publicidad en tienda todavía impulsó el 45,35% del gasto en 2025, pero la sofisticación está aumentando: las pantallas ahora muestran contenido basado en el clima o redirigen a los compradores cuando los artículos se agotan. Las métricas de atención anónimas alimentan los ciclos de pruebas A/B que optimizan el tiempo de permanencia y la arquitectura de elección.

Los quioscos interactivos registran el mayor incremento con una CAGR del 7,95%. Los compradores de la Generación Z y los millennials —el 57% prefiere el autoservicio— utilizan los quioscos para personalizar zapatillas, pagar con billeteras digitales y programar recogidas. Los minoristas reducen los tiempos de espera y reasignan la mano de obra a funciones de consultoría, un doble beneficio que expande el mercado de señalización digital para el comercio minorista.

Por Ubicación de Pantalla: Las pantallas de escaparate convierten a los transeúntes en clientes

Las pantallas interiores representaron el 70,25% de los despliegues en 2025 y ahora se sincronizan con la iluminación y el audio para crear viñetas multisensoriales. La colocación cerca de los pasillos de alto margen prolonga la permanencia hasta un 40%, impulsando directamente las ventas por categoría.

Las unidades de escaparate y semexteriores crecen a una CAGR del 9,22%, impulsadas por paneles de 4.000 nits que permanecen legibles al mediodía. Las fachadas correctamente ejecutadas aumentan las tasas de entrada a la tienda en un 24%; las pantallas para autoservicio en vehículos extienden la propuesta al exterior, prosperando con carcasas resistentes a la intemperie y altas frecuencias de actualización. La propuesta de valor es lo suficientemente sólida como para que incluso las cadenas de ropa de nivel medio se unan a la ola del mercado de señalización digital para el comercio minorista.

Por Tamaño de Pantalla: Las pantallas de rango medio ofrecen la relación óptima entre visibilidad y costo

Las pantallas de entre 32" y 55" dominan, equilibrando la efectividad de la línea de visión con el costo de adquisición. Los paneles de grado comercial duran más y justifican primas del 30 al 40% mediante menores tasas de fallo.

Las unidades de menos de 32" proliferan en los bordes de los estantes para mensajes a nivel de artículo, mientras que los lienzos de 55" o más captan la atención en los atrios. Los precios de gran formato cayeron un 15% interanual en 2024, abriendo la puerta a la narración experiencial en grandes almacenes de nivel medio. Los modelos ultra anchos 21:9 crean pasarelas panorámicas que anclan la estética de las tiendas insignia de lujo, impulsando a los equipos creativos a repensar las proporciones de aspecto y manteniendo la innovación en el mercado de señalización digital para el comercio minorista.

Análisis Geográfico

América del Norte representó el 37,45% del mercado de señalización digital para el comercio minorista en 2025. Los minoristas ven las pantallas como el nexo omnicanal que une los cupones móviles, la recogida en la acera y las billeteras de fidelización en un único recorrido. La publicidad exterior digital programática permite a los centros comerciales subastar impresiones a los compradores de anuncios en tiempo real, generando ingresos incrementales que compensan los costos de hardware. Las leyes de privacidad como la CPRA restringen los análisis a nivel facial, orientando a los operadores hacia metadatos agregados o anonimización en el dispositivo. A pesar de las restricciones, la adopción de IA sigue siendo intensa y la penetración del CMS en la nube supera el 75% entre las cadenas del Fortune 500, reforzando el liderazgo de la región.

Asia Pacífico es el de mayor crecimiento con una CAGR del 7,18% hasta 2031, impulsado por la densa cobertura 5G y los mandatos estatales como la eliminación de etiquetas de papel en Corea del Sur. Los minoristas chinos fusionan el pago móvil basado en códigos QR con la señalización para que los compradores puedan escanear y comprar sin abandonar el pasillo, comprimiendo las etapas del embudo de ventas en segundos. La escasez de semiconductores tras el terremoto de Taiwán se ha aliviado, pero el episodio convenció a los compradores de diversificar las fuentes de reproductores multimedia y paneles, incorporando resiliencia en los futuros despliegues. A medida que los fabricantes de equipos originales nacionales acortan los plazos de entrega, los minoristas locales obtienen una ventaja de costos que impulsa una mayor penetración y amplía el tamaño del mercado de señalización digital para el comercio minorista.

Europa se sitúa entre los dos polos, distinguida por estrictas normas del RGPD que obligan a adoptar arquitecturas de análisis que preserven la privacidad. Las pantallas IoT en el borde de los estantes son omnipresentes en los hipermercados franceses, donde ayudan a cumplir los requisitos de etiquetado nutricional y automatizan los descuentos próximos a la fecha de caducidad. Los muros de LED de alta resolución en los distritos de lujo de Milán y París traducen las narrativas de la alta costura en arte en movimiento, redefiniendo las expectativas de los consumidores sobre la teatralidad de los escaparates. Oriente Medio, aunque más pequeño, refleja las tendencias de lujo europeas: los centros comerciales de Dubái y Riad especifican cada vez más fachadas digitales en los estándares de nuevas construcciones, subrayando el estatus de referencia e inyectando nuevo volumen en el mercado regional de señalización digital para el comercio minorista.

Panorama Competitivo

El campo está moderadamente fragmentado. Samsung, LG y Panasonic agrupan paneles, reproductores multimedia y marcos de CMS, una pila vertical que asegura aproximadamente el 30% de los ingresos globales por pantallas solo para Samsung. BrightSign, Broadsign y Scala lideran el software especializado, captando el gasto a medida que el valor migra de los márgenes de hardware a las suscripciones de análisis. Las alianzas estratégicas se multiplican: la alianza de LG con BrightSign envía pantallas preconfiguradas con CMS, reduciendo la mano de obra de despliegue y acelerando el tiempo hasta el contenido.

La diferenciación ahora depende de la automatización de contenidos con IA que reduce el gasto creativo y de los conectores de intercambio de anuncios que monetizan las pantallas de vestíbulo no utilizadas durante las horas de menor actividad. Los proveedores que se posicionan para el crecimiento añaden realidad aumentada y reconocimiento de gestos sobre la señalización tradicional, apuntando a las tiendas insignia de moda premium y los concesionarios de automóviles. Los componentes como los LED de alto brillo y los reproductores multimedia robustecidos están cada vez más comoditizados, por lo que la confianza en la marca, las redes de servicio y la preparación para el cumplimiento normativo se convierten en factores decisivos.

Los competidores emergentes persiguen la profundidad en nichos en lugar de la amplitud —centrándose, por ejemplo, en la logística de autoservicio en vehículos de restaurantes de comida rápida o en el análisis de estantes de supermercados— mientras que los titulares contrarrestan adquiriendo startups especializadas. Con las cinco principales empresas que poseen alrededor del 45% de los ingresos globales, el poder de negociación de los compradores sigue siendo saludable, fomentando estrategias de múltiples proveedores que mantienen los precios competitivos y la tecnología actualizada dentro del creciente mercado de señalización digital para el comercio minorista.

Líderes de la Industria de Señalización Digital para el Comercio Minorista

Samsung Electronics Co. Ltd

LG Display Co. Ltd

Panasonic Corporation

Planar Systems Inc.

Sharp Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: ScreenCom BV se fusionó con Blue and Red BV, formando uno de los mayores proveedores integrales de Europa.

- Marzo 2025: Poppulo añadió 600.000 licencias mediante adquisición, ampliando su alcance en el comercio minorista de múltiples ubicaciones.

- Marzo 2025: Samsung lanzó pantallas interactivas mejoradas con IA diseñadas para tiendas de alto tráfico.

- Febrero 2025: LG presentó muros de LED cinéticos que transforman los retratos de los transeúntes en motivos de arte pop.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de señalización digital para el comercio minorista como todos los ingresos generados por hardware de pantalla en red, software y servicios de soporte asociados que se instalan dentro o inmediatamente fuera de los formatos minoristas físicos para transmitir contenido promocional, informativo o interactivo. Las pantallas desplegadas únicamente para publicidad exterior en vallas publicitarias, señalización impresa o comunicación corporativa de back-office quedan fuera del alcance.

Exclusión del Alcance: Los honorarios de creación de contenidos independientes y las compras genéricas de medios exteriores quedan fuera de los límites del mercado.

Descripción General de la Segmentación

- Por Solución

- Hardware

- Tecnología de Pantalla (LCD, LED, OLED, Proyección, Papel Electrónico)

- Reproductores Multimedia (Independientes, En Red, Sistema en Chip)

- Proyectores y Muros de Video

- Otro Hardware (Soportes, Carcasas)

- Software

- Modelo de Implementación (Local, Nube)

- Función (Gestión de Contenidos y Dispositivos, Análisis de Audiencia, Programación y Distribución)

- Servicios

- Instalación e Integración

- Servicios Gestionados

- Mantenimiento y Soporte

- Creación de Contenidos y Servicios Creativos

- Hardware

- Por Formato Minorista

- Hipermercados y Supermercados

- Grandes Almacenes

- Tiendas de Conveniencia y de Proximidad

- Tiendas Especializadas

- Centros Comerciales y Tiendas Libres de Impuestos

- Restaurantes de Comida Rápida y Restaurantes

- Por Aplicación

- Publicidad y Promoción en Tienda

- Quioscos Interactivos y de Autoservicio

- Menús Digitales

- Información de Productos y Etiquetas en el Borde de los Estantes

- Pantallas de Orientación y Navegación

- Pantallas de Gestión de Colas y Cajas

- Por Ubicación de Pantalla

- Interior

- Escaparate y Semexterior

- Exterior (Alto Brillo)

- Por Tamaño de Pantalla

- Menos de 32 pulgadas

- 32 pulgadas - 55 pulgadas

- Más de 55 pulgadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Benelux

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Nigeria

- Kenia

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a responsables de producto de fabricantes de equipos originales de pantallas, gerentes de TI minoristas en América del Norte, Europa y Asia Pacífico, e integradores de servicios que gestionan redes de múltiples ubicaciones. Los diálogos validaron los ciclos de reacondicionamiento, la penetración de los contratos de servicio y el período de recuperación típico que los minoristas persiguen actualmente.

Investigación Documental

Los analistas de Mordor extrajeron primero conjuntos de datos abiertos como las Ventas Trimestrales de Comercio Electrónico Minorista de la Oficina del Censo de Estados Unidos, la serie de comercio minorista de Eurostat y los registros de envíos aduaneros de paneles de pantalla LCD y LED. Los documentos técnicos de grupos comerciales de la Federación de Señalización Digital, la Asociación de Experiencia Interactiva del Cliente y la Asociación de Tecnología del Consumidor ayudaron a establecer puntos de referencia de densidad de pantallas a nivel de tienda. Los informes anuales 10-K y las presentaciones para inversores de los proveedores de pantallas y los principales minoristas proporcionaron tendencias de precios de venta promedio y cadencia de despliegue. Los datos de pago de D&B Hoovers y Dow Jones Factiva enriquecieron las divisiones de ingresos y las señales recientes de fusiones y adquisiciones. Esta lista es ilustrativa; una gama más amplia de fuentes respaldó cada dato utilizado.

Un análisis complementario de resúmenes de patentes en Questel y avisos de licitación en Tenders Info aclaró la adopción de tecnologías emergentes y los proyectos minoristas del sector público, afinando nuestras hipótesis prospectivas.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente comenzó con el espacio de piso minorista nacional y el recuento de tiendas, que luego se multiplican por puntos de referencia ponderados de densidad de pantallas para estimar las unidades instaladas. Los totales de unidades se valoran utilizando precios de venta promedio combinados de hardware más servicio del primer año. Se superponen verificaciones ascendentes selectivas, como los totales de proveedores y los envíos muestreados de reproductores multimedia, para ajustar los totales. Las variables clave incluyen los movimientos del índice de precios de pantallas, las tasas de expansión de tiendas por formato, la duración promedio de los contratos de servicios gestionados, los intervalos de actualización y las tarifas regionales de electricidad que influyen en las decisiones de costo total de propiedad. Los pronósticos a cinco años aplican suavizado exponencial en cada variable y análisis de escenarios para las oscilaciones macroeconómicas de las ventas minoristas, con ajustes de coeficientes validados por nuestro panel de entrevistas. Las brechas de datos en los formatos boutique se cubrieron mediante métricas de referencia (por ejemplo, permisos de quioscos).

Validación de Datos y Ciclo de Actualización

Antes de la publicación, otro analista verifica los resultados con los volúmenes de importación, los ingresos de los proveedores cotizados y los recuentos de proyectos piloto públicos. Las variaciones superiores al 5% desencadenan nuevas ejecuciones. Los informes se actualizan anualmente, con ajustes intermedios cuando surgen eventos regulatorios, de precios o de cadena de suministro de importancia.

Por Qué la Línea de Base de Señalización Digital para el Comercio Minorista de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque los editores eligen diferentes formatos minoristas, combinaciones de componentes y bases de divisas.

Los principales factores de divergencia incluyen si se cuentan las pantallas reacondicionadas, si los ingresos por servicios se anualizan o se contabilizan por adelantado, y con qué agresividad se incorporan los precios decrecientes de los paneles en los pronósticos. Mordor informa una instantánea de caso medio del año en curso y actualiza las variables cada doce meses, mientras que algunos proveedores fijan supuestos de divisas plurianuales o combinan el comercio minorista con los totales más amplios de publicidad exterior digital.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 5,89 mil millones (2025) | ||

| USD 6,40 mil millones (2024) | Consultora Global A | Incluye hardware reacondicionado y obsequios promocionales, utiliza tipos de cambio estáticos de 2024 |

| USD 22,38 mil millones (2024) | Grupo de Investigación B | Agrega el comercio minorista con la publicidad exterior digital en centros comerciales y la publicidad en quioscos, aplica los precios de lista de los proveedores sin erosión del precio de venta promedio |

La comparación muestra que cuando el alcance y la erosión de precios se controlan cuidadosamente, nuestras cifras siguen siendo el punto medio equilibrado que los responsables de la toma de decisiones pueden seguir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de señalización digital para el comercio minorista?

El mercado se sitúa en USD 6,24 mil millones en 2026 y se prevé que alcance USD 8,29 mil millones en 2031.

¿Qué región representa la mayor participación?

América del Norte lidera con el 37,45% de los ingresos de 2025 gracias a las maduras estrategias omnicanal y la adopción de publicidad exterior digital programática.

¿Qué aplicación está creciendo más rápido?

Los quioscos interactivos y de autoservicio se expanden a una CAGR del 7,95% a medida que los compradores adoptan la personalización y el pago sin contacto.

¿Con qué rapidez se están expandiendo los menús digitales de los restaurantes de comida rápida?

Los despliegues en restaurantes de comida rápida avanzan a una CAGR del 7,09%, con menús impulsados por IA que aumentan las tasas de adjunción hasta en un 38%.

¿Qué tendencia tecnológica influye más en el crecimiento futuro?

Las redes 5G privadas que habilitan la transmisión en ultra alta definición de baja latencia son fundamentales, especialmente en los densos centros comerciales asiáticos.

¿Están cayendo los costos de contenido?

Las herramientas de generación de plantillas con IA prometen hasta un 60% de ahorro en la producción creativa, pero la adopción generalizada aún está en desarrollo.

Última actualización de la página el: