Tamaño y Participación del Mercado de Sistemas de Monitoreo de Emisiones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

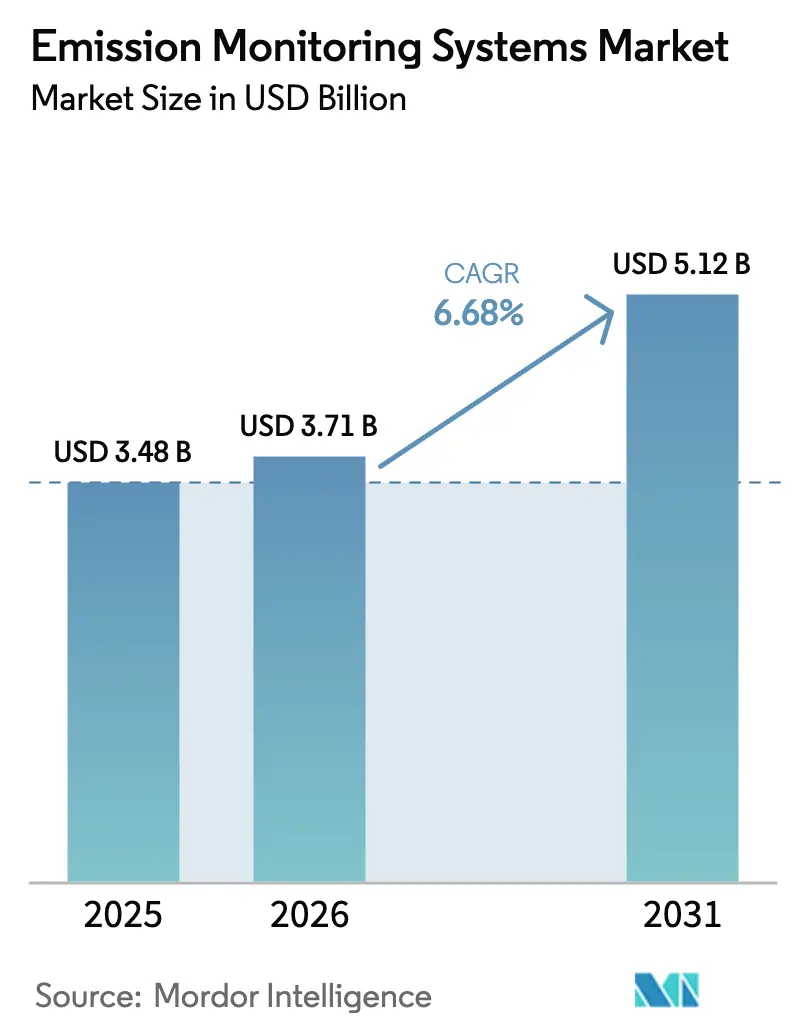

| Tamaño del Mercado (2026) | 3.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.68% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Monitoreo de Emisiones por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Sistemas de Monitoreo de Emisiones sea de USD 3.480 millones en 2025, USD 3.710 millones en 2026, y alcance USD 5.120 millones en 2031, creciendo a una CAGR del 6,68% de 2026 a 2031. Los mandatos de fijación de precios del carbono en Europa, la verificación de créditos fiscales en los Estados Unidos y las normas a bordo de buques bajo la Organización Marítima Internacional (OMI) anclan la demanda, mientras que los modelos predictivos de ahorro de costos y el análisis en la nube reconfiguran las estrategias de los proveedores. Las empresas de servicios públicos y las refinerías tratan los datos de chimenea de alta precisión como un punto de control financiero, ya que un error de medición del 1% puede hacer variar los costos de los derechos del Sistema de Comercio de Emisiones de la Unión Europea (EU-ETS) en millones de dólares por instalación. Asia Pacífico sigue siendo el líder en ingresos gracias a las modernizaciones del Programa Nacional de Aire Limpio de India y las expansiones de residuos a energía en el Sudeste Asiático, aunque Oriente Medio registra el crecimiento más rápido a medida que la modernización de refinerías se acelera ante posibles ajustes en frontera de carbono. Las arquitecturas híbridas continuas-predictivas, los sensores láser en sitio y los diagnósticos alojados en la nube reducen el costo total de propiedad, pero la escasez de técnicos y el sesgo por humedad tropical amenazan la puesta en marcha oportuna y la presentación de informes precisos.

Conclusiones Clave del Informe

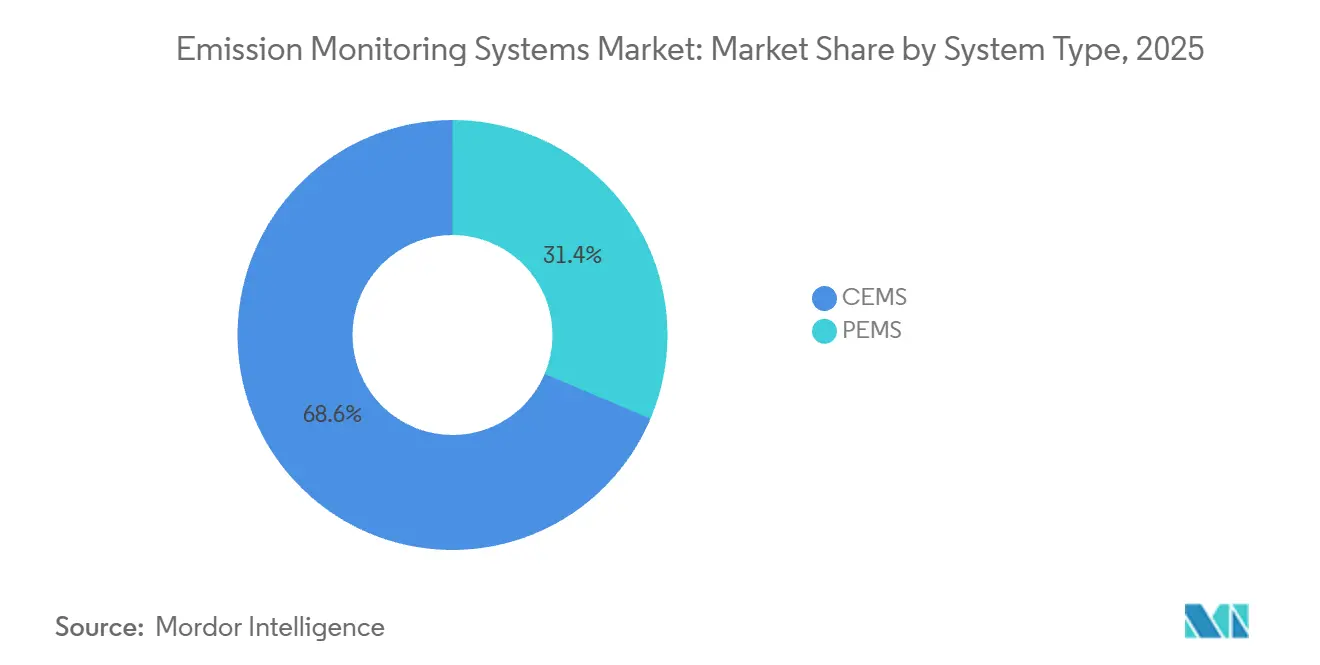

- Por tipo de sistema, las soluciones continuas lideraron con una participación de ingresos del 68,64% en 2025, mientras que los modelos predictivos están en camino de alcanzar una CAGR del 7,87% hasta 2031.

- Por componente, el hardware representó el 44,16% del gasto en 2025, aunque se prevé que el software se expanda a una CAGR del 8,27% hasta 2031.

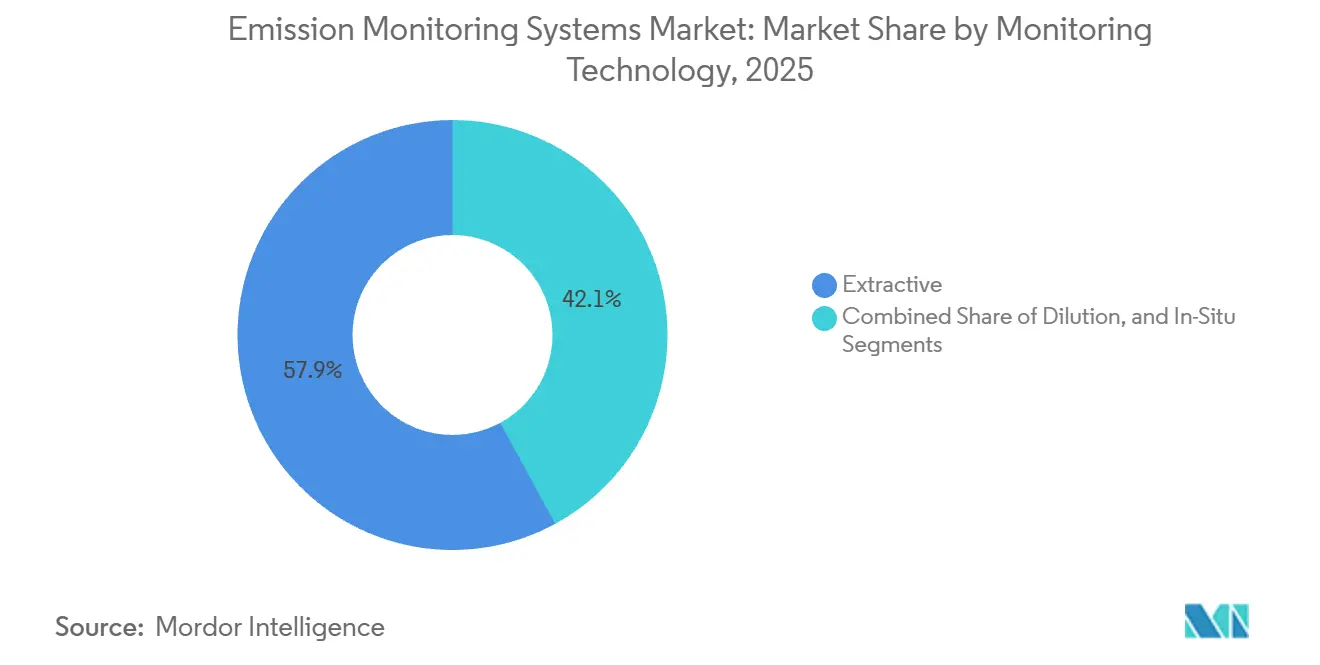

- Por tecnología de monitoreo, los métodos extractivos capturaron el 57,93% de la participación del mercado de sistemas de monitoreo de emisiones en 2025, mientras que se proyecta que la espectroscopía láser de diodo sintonizable en sitio crezca un 8,19% anual hasta 2031.

- Por usuario final, la generación de energía mantuvo el 33,48% del tamaño del mercado de sistemas de monitoreo de emisiones en 2025, pero las instalaciones de residuos a energía registrarán la CAGR más rápida del 9,19% hasta 2031.

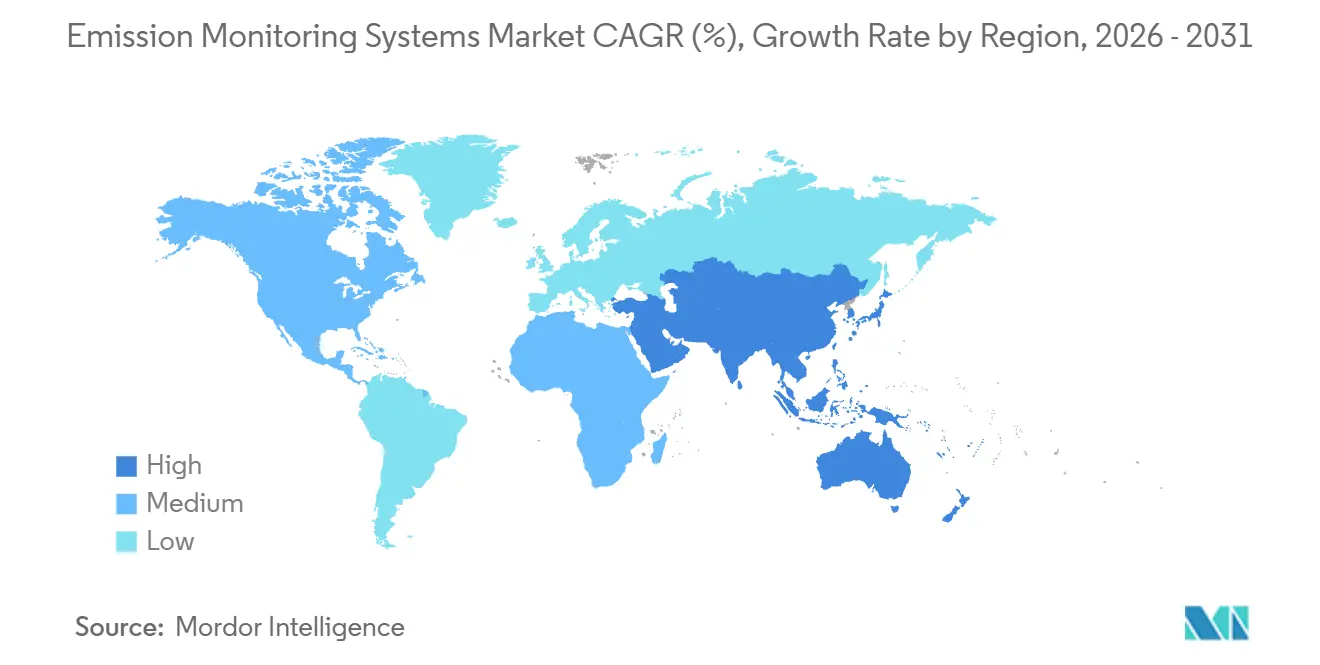

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 36,17% en 2025, mientras que Oriente Medio está en camino de registrar la CAGR más alta del 8,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Monitoreo de Emisiones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición de arquitecturas CEMS con alto CAPEX a arquitecturas híbridas CEMS-PEMS en Europa | +1.2% | Europa, con adopción temprana en Alemania, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Fijación de precios del carbono obligatoria en la Fase IV del EU-ETS que impulsa el monitoreo a nivel de chimenea, Europa | +1.5% | Europa, concentrado en Alemania, Polonia, España, Italia | Corto plazo (≤ 2 años) |

| La verificación de créditos fiscales de la Ley de Reducción de la Inflación que genera un aumento en las modernizaciones de CEMS en plantas de energía de los Estados Unidos | +1.3% | Estados Unidos, con concentración en las regiones de carbón y gas de Texas, Pensilvania y Virginia Occidental | Corto plazo (≤ 2 años) |

| Sensores láser en sitio que reducen el costo del ciclo de vida en un 30% en plantas de residuos a energía de Asia Pacífico | +1.1% | Núcleo de Asia Pacífico (China, India, Sudeste Asiático), expansión a Oriente Medio | Mediano plazo (2-4 años) |

| El Programa Nacional de Aire Limpio que acelera la implementación de CEMS en plantas de carbón, India | +0.9% | India, con ganancias tempranas en los clústeres térmicos de Delhi NCR, Maharashtra y Gujarat | Corto plazo (≤ 2 años) |

| Las reglas EEXI y CII de la OMI 2023 que desencadenan instalaciones de SEMS a bordo de buques, marítimo global | +0.7% | Global, con mayor adopción en rutas marítimas europeas, asiáticas y norteamericanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transición de Arquitecturas CEMS con Alto CAPEX a Arquitecturas Híbridas CEMS-PEMS en Europa

Los operadores europeos superponen modelos predictivos de monitoreo de emisiones sobre los analizadores continuos existentes para reducir el gasto de capital, acortar la instalación de 12 semanas a 4 semanas y acelerar la presentación de informes de cumplimiento. La Ley Federal de Control de Inmisiones de Alemania respalda los métodos predictivos para unidades de bajas emisiones una vez que las verificaciones cruzadas trimestrales confirman la precisión del modelo dentro de ±10%. Los Países Bajos y el Reino Unido otorgan una flexibilidad similar para las antorchas de refinería, reduciendo los presupuestos de hardware entre un 40% y un 50% para las chimeneas auxiliares. Las empresas de servicios públicos con equipos maduros de ciencia de datos aprovechan variables de proceso como el flujo de combustible, el exceso de oxígeno y la temperatura de la llama para calcular los óxidos de nitrógeno y el dióxido de azufre en tiempo real, reduciendo el tiempo de inactividad no programado para el mantenimiento de los analizadores. Las plantas más pequeñas tienen dificultades para mantener los modelos estadísticos, lo que genera una oportunidad de servicios para los proveedores que agrupan software, gases de calibración e informes regulatorios. La vía híbrida también admite ciclos de actualización tecnológica más rápidos porque los coeficientes del modelo se actualizan en el software en lugar de mediante cambios de hardware.

Fijación de Precios del Carbono Obligatoria en la Fase IV del EU-ETS que Impulsa el Monitoreo a Nivel de Chimenea

La Fase IV del EU-ETS redujo el factor de reducción del límite al 4,3% en 2024, empujando los precios al contado a EUR 80-EUR 100 por tonelada métrica (USD 90-USD 113) durante 2025.[1]Comisión Europea, "Fase IV del EU-ETS", ec.europa.eu Una planta de carbón de 500 MW que emite 3 millones de tCO₂ por año enfrenta EUR 240 millones (USD 272 millones) en costos anuales de derechos, por lo que un margen de medición de ±2% exigido por la norma EN 14181 influye directamente en el flujo de caja. Los operadores modernizan líneas extractivas calentadas, analizadores redundantes y diagnósticos automáticos de deriva para cumplir el umbral de precisión. Solo Polonia y España representaron el 38% de los nuevos pedidos en 2025, ya que las instalaciones se apresuraron a obtener aprobaciones de planes de monitoreo antes del plazo de 2026. Los proveedores con bibliotecas completas de certificación EN 15267 cobran precios premium, aunque las empresas de servicios públicos regionales exigen cada vez más calibración remota para superar la escasez de técnicos.

La Verificación de la Ley de Reducción de la Inflación Crea un Aumento de Modernizaciones en los Estados Unidos

La Ley de Reducción de la Inflación de 2022 otorga hasta USD 85 por tonelada métrica de dióxido de carbono capturado, condicionado al monitoreo continuo de referencia bajo 40 CFR Parte 75. Más de 200 unidades de gas y carbón en Texas, Pensilvania y Virginia Occidental ordenaron analizadores en 2025 para calificar para créditos fiscales transferibles que pueden reducir el período de recuperación del proyecto a menos de 12 meses. Una sola planta de ciclo combinado de 400 MW que captura 500.000 tCO₂ anuales obtiene USD 42,5 millones en créditos frente a un paquete de monitoreo de USD 3 millones, lo que hace que la instrumentación sea un costo de capital insignificante. Los picos de demanda han tensionado a los proveedores de gases de calibración y han alargado las colas de auditoría de pruebas de precisión relativa de terceros hasta finales de 2026, lo que subraya la necesidad de capacidad de servicio certificada adicional.

Sensores Láser en Sitio que Reducen el Costo del Ciclo de Vida en un 30% en Plantas de Residuos a Energía de Asia Pacífico

La espectroscopía láser de diodo sintonizable transmite un haz a través de la chimenea, eliminando bombas, filtros y sistemas de secado. La planta de residuos a energía Sunter de 50 MW en Yakarta redujo el costo de propiedad a 10 años en un 32% tras cambiar de unidades extractivas de frío seco en 2024. Los intervalos de mantenimiento se alargaron de semanales a trimestrales, y la vida útil del sensor se duplicó hasta una década. El 14.º Plan Quinquenal de China exige monitoreo continuo en cada instalación que procese más de 300 t/día de residuos sólidos urbanos, y las oficinas provinciales de Guangdong, Zhejiang y Jiangsu aprobaron previamente los láseres en sitio para agilizar los permisos. Las plantas del Sudeste Asiático en Tailandia y Vietnam replican este modelo para evitar la deriva relacionada con la humedad que afecta al hardware extractivo, inclinando las especificaciones regionales hacia la tecnología en sitio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de técnicos certificados por TÜV y MCERTS que retrasan la puesta en marcha europea | -0.8% | Europa, aguda en Alemania, Polonia, España, Italia | Corto plazo (≤ 2 años) |

| Alto sesgo de humedad en regiones tropicales que aumenta el riesgo de falso cumplimiento | -0.6% | Sudeste Asiático, India, zonas costeras de Oriente Medio, África Subsahariana | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad entre DCS y DAQ heredados que inflan los costos de modernización en las empresas de servicios públicos de los Estados Unidos | -0.5% | Estados Unidos, concentrado en las regiones del Medio Oeste y los Apalaches con alto uso de carbón | Mediano plazo (2-4 años) |

| Bloqueo de capital por modelos de arrendamiento a largo plazo de CEMS que dificultan la adopción de PEMS, Oriente Medio | -0.4% | Oriente Medio, particularmente en los sectores de refinación y petroquímica de Arabia Saudita, Emiratos Árabes Unidos y Qatar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Certificados por TÜV y MCERTS que Retrasan la Puesta en Marcha Europea

La certificación de campo bajo la norma EN 15267 requiere que ingenieros acreditados realicen calibración multipunto, verificaciones de linealidad y pruebas de precisión relativa. TÜV SÜD registró un aumento del 40% en las solicitudes durante 2025, pero amplió su plantilla de ingenieros solo un 12%, elevando los tiempos de espera promedio de 8 semanas a 18 semanas en Alemania, Polonia y España. Los operadores más pequeños aplazan las actualizaciones o aceptan permisos provisionales que dependen de pruebas manuales de chimenea, erosionando la visibilidad en tiempo real para los reguladores. La escasez genera inflación de precios en los servicios de certificación y alienta a las empresas de servicios públicos más grandes a autofinanciar programas de formación de técnicos, pero los plazos de acreditación frenan las soluciones rápidas.

Alto Sesgo de Humedad que Aumenta el Riesgo de Falso Cumplimiento en Regiones Tropicales

Los sistemas extractivos extraen gas a través de líneas de muestra donde se forma condensación si la temperatura cae por debajo del punto de rocío, distorsionando la absorción infrarroja y ultravioleta. Un estudio de campo de 2024 mostró una sobredeclaración de dióxido de azufre del 8%-15% en plantas de carbón indonesias durante los meses de monzón, inflando el consumo de piedra caliza para la desulfuración de gases de combustión.[2]Banco Asiático de Desarrollo, "Perspectivas Energéticas del Sudeste Asiático 2024", adb.org Por el contrario, la humedad puede suprimir las lecturas de óxido de nitrógeno, arriesgando excedencias no detectadas y posibles multas durante las auditorías trimestrales. Las líneas de muestra calentadas o los láseres en sitio resuelven el sesgo, pero añaden entre USD 50.000 y USD 150.000 por chimenea, un obstáculo para los productores de energía independientes con márgenes reducidos. Los reguladores de todo el Sudeste Asiático ahora exigen diseños compensados por humedad en las nuevas licitaciones, lo que indica una aplicación más estricta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Modelos Predictivos Ganan Terreno a Pesar del Dominio de los CEMS

Las soluciones continuas mantuvieron una participación del 68,64% en 2025, respaldadas por décadas de requisitos codificados bajo el EU-ETS, la Ley de Aire Limpio de los Estados Unidos y las normas de emisiones ultrabajas de China. Los modelos predictivos registrarán un avance anual del 7,87%, captando el interés de los operadores que desean evitar la duplicación de analizadores en chimeneas auxiliares. Se prevé que el tamaño del mercado de sistemas de monitoreo de emisiones para modelos predictivos supere los USD 1.200 millones en 2031, lo que refleja su papel en las empresas de servicios públicos digitalmente maduras. Los primeros adoptantes en Alemania y los Estados Unidos aprovechan las variables de proceso en tiempo real para simular los óxidos de nitrógeno dentro del ±10% de las lecturas extractivas, satisfaciendo a los reguladores mientras reducen los presupuestos de hardware en casi la mitad. Las refinerías de Oriente Medio siguen siendo cautelosas porque los arrendamientos a largo plazo firmados hace una década las vinculan a contratos continuos fijos hasta 2028-2030, pero los proyectos piloto híbridos en sistemas de antorchas están en marcha con supervisión regulatoria de la Estrategia Nacional de Medio Ambiente de Arabia Saudita.[3]Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita, "Estrategia Nacional de Medio Ambiente 2024", mewa.gov.sa

En América del Norte, las turbinas de gas de ciclo combinado utilizan algoritmos predictivos durante la operación cíclica para evitar el tiempo de inactividad cuando los analizadores extractivos requieren mantenimiento. Las empresas de servicios públicos de Asia Pacífico adoptan una estrategia dividida, manteniendo analizadores continuos en las calderas primarias e implementando modelos predictivos en las unidades secundarias para alinearse con la política de gemelo digital de China para plantas de carbón. Los proveedores de nube que combinan el modelado de redes neuronales con la contabilidad corporativa de carbono ganan terreno porque simplifican la presentación de informes regulatorios trimestrales. A medida que más jurisdicciones reconocen las técnicas predictivas, es probable que el mercado de sistemas de monitoreo de emisiones vea cómo el lenguaje regulatorio pasa de mandatos de hardware prescriptivos a umbrales de precisión basados en el rendimiento.

Por Componente: El Software Alojado en la Nube Supera al Hardware a Medida que se Profundiza la Integración de Datos

El hardware representó el 44,16% del gasto en 2025, lo que refleja una base instalada madura de analizadores de gas, medidores de flujo y unidades de adquisición de datos. El software crecerá un 8,27% cada año hasta 2031 a medida que los operadores integren los datos de chimenea en tiempo real con la planificación de recursos empresariales y los paneles de control ambiental, social y de gobernanza. Una empresa de servicios públicos europea con 15 plantas consolidó datos de 60 chimeneas en un portal en la nube en 2025, reduciendo la mano de obra de calibración en un 25% mediante la automatización de alertas de deriva. Las plataformas en la nube también sustentan el mantenimiento predictivo, notificando a los técnicos antes de que el ensuciamiento del sensor degrade la precisión, protegiendo así los márgenes de cumplimiento.

Los servicios (instalación, calibración, certificación de terceros y mantenimiento plurianual) capturan el resto de los ingresos y se benefician de la base instalada acumulada. Los proveedores vinculan las suscripciones de software a los acuerdos de servicio, compensando la mercantilización del hardware. Los analizadores de gas siguen siendo la piedra angular de los ingresos, especialmente las celdas de CO₂ infrarrojas no dispersivas y los detectores de óxido de nitrógeno por quimioluminiscencia, aunque el hardware de adquisición de datos de protocolo abierto crece más rápido a medida que los operadores exigen OPC UA y Ethernet para evitar la dependencia de un proveedor. A medida que aumenta la penetración del software, la industria de sistemas de monitoreo de emisiones pivota hacia modelos de ingresos recurrentes basados en análisis en lugar de ventas de equipos.

Por Tecnología de Monitoreo: La Espectroscopía Láser de Diodo Sintonizable en Sitio Gana Participación en Aplicaciones de Alta Humedad

Los métodos extractivos dominaron el 57,93% de las implementaciones en 2025, especialmente en plantas de carbón donde la norma EN 14181 especifica la medición extractiva continua de CO₂, SO₂ y NOₓ. El mercado de sistemas de monitoreo de emisiones anticipa una CAGR del 8,19% para la espectroscopía láser de diodo sintonizable en sitio hasta 2031, porque evita el acondicionamiento de muestras y reduce las horas de mantenimiento hasta en un 70%. Las plantas de residuos a energía del Sudeste Asiático, que operan en corrientes de gas húmedas y ricas en partículas, seleccionan cada vez más sensores láser para evitar la obstrucción frecuente de filtros y la deriva por humedad.

El muestreo por dilución ocupa un nicho en los buques marinos donde las limitaciones de espacio restringen los recintos de calentamiento, pero las compensaciones de sensibilidad dificultan la adopción en fuentes estacionarias. Los sistemas extractivos de caliente-húmedo siguen siendo atractivos para los procesos de alto contenido de azufre, aunque con mayor costo de energía auxiliar, mientras que las variantes de frío-seco ahorran energía pero exigen una corrección estricta de la humedad en climas tropicales. Los respaldos regulatorios, como la aprobación previa de China de los láseres en sitio para plantas de residuos sólidos urbanos y la evaluación en curso de India para la co-combustión de biomasa, indican la generalización de la técnica para 2027. El tamaño del mercado de sistemas de monitoreo de emisiones vinculado al hardware basado en láser podría superar los USD 900 millones en 2031 si se alivian los cuellos de botella en la certificación.

Por Industria de Usuario Final: Los Residuos a Energía Lideran el Crecimiento a Medida que se Endurecen los Mandatos Municipales

La generación de energía mantuvo el 33,48% de la demanda en 2025, lo que refleja las flotas de carbón heredadas y las turbinas de gas modernas que ya dependen de analizadores extractivos bajo estrictas normas de calidad del aire. Los residuos a energía, sin embargo, registrarán una CAGR del 9,19% a medida que los objetivos de desvío de vertederos municipales obligan al monitoreo continuo en miles de incineradoras en todo el mundo. La participación del mercado de sistemas de monitoreo de emisiones para aplicaciones de residuos a energía podría alcanzar el 18% en 2031 a medida que la Unión Europea exige el desvío del 65% de los residuos sólidos urbanos de los vertederos para 2035. China añadió 12 GW de capacidad de residuos a energía en 2024 y exige monitoreo continuo en cada línea que supere un rendimiento de 300 t/día, lo que lleva a aproximadamente 1.200 nuevos sistemas anuales.

El petróleo y el gas sigue siendo significativo, impulsado por el monitoreo de antorchas en plataformas offshore y calentadores de refinería, mientras que el cemento, el acero y los productos químicos adoptan analizadores multigas para cumplir tanto los requisitos de contaminación del aire como los de comercio de carbono. Las plantas farmacéuticas, aunque con menores emisiones, exigen límites de detección ultrabajos para compuestos orgánicos volátiles, lo que impulsa los detectores de ionización de llama de alta precisión. Las modernizaciones marítimas se aceleran a medida que 15.000 buques de más de 5.000 toneladas de registro bruto deben cumplir con las reglas EEXI y CII de la OMI para 2027, añadiendo analizadores a bordo y telemetría satelital al mercado general de sistemas de monitoreo de emisiones.

Análisis Geográfico

Asia Pacífico mantuvo el 36,17% de los ingresos en 2025, respaldado por la capacidad carbonífera de China, las implementaciones del Programa Nacional de Aire Limpio de India y los proyectos de residuos a energía del Sudeste Asiático. La combinación de políticas de la región de normas de emisiones ultrabajas y directivas de residuos sólidos urbanos sostiene el reemplazo de hardware y las actualizaciones de software, mientras que los fabricantes locales en China y Corea del Sur intensifican la presión de precios sobre los proveedores occidentales. Se prevé que el tamaño del mercado de sistemas de monitoreo de emisiones en Asia Pacífico aumente de manera constante a medida que la adopción de láseres en sitio compensa la saturación extractiva.

Oriente Medio emerge como la región de más rápido crecimiento con una CAGR del 8,19% hasta 2031. La Estrategia Nacional de Medio Ambiente de Arabia Saudita exige monitoreo continuo para entradas térmicas superiores a 50 MW para 2027, obligando a refinerías, plantas de desalinización y centrales eléctricas de gas a instalar analizadores en chimeneas que anteriormente dependían de pruebas anuales. Los Emiratos Árabes Unidos promulgaron el Decreto-Ley Federal 24-2022, otorgando a los operadores industriales tres años para adoptar las mejores técnicas disponibles, incluido el monitoreo continuo. Las modernizaciones de refinerías y la eliminación de cuellos de botella petroquímicos impulsan contratos agrupados de analizador más servicio que elevan el gasto regional.

Europa sigue siendo grande e impulsada por el cumplimiento normativo, con Alemania, Polonia, España e Italia representando la mayoría de las instalaciones. Las normas más estrictas del EU-ETS y de la Directiva de Emisiones Industriales fomentan los reemplazos de analizadores que ofrecen una precisión de ±2%. América del Norte ve un impulso de modernización a medida que los créditos fiscales de los Estados Unidos recompensan las reducciones de emisiones verificadas, y el Sistema de Fijación de Precios Basado en la Producción de Canadá se expande a más provincias. América del Sur añade demanda selectiva en Brasil, Argentina y México a medida que las agencias de calidad del aire estatales adoptan el monitoreo continuo, mientras que África concentra la actividad en Sudáfrica, Nigeria y Egipto, donde las plantas multinacionales se alinean con las normas ambientales del mercado de exportación. Colectivamente, estas dinámicas garantizan la diversidad global en el mercado de sistemas de monitoreo de emisiones.

Panorama regulatorio

La demanda de sistemas de monitoreo de emisiones se sustenta en regímenes de cumplimiento más estrictos y digitalizados en las principales jurisdicciones. En la Unión Europea, la Directiva de Emisiones Industriales revisada (IED 2.0) entró en vigor en agosto de 2024, y el Reglamento (UE) 2024/1244 estableció la comunicación de datos ambientales de instalaciones industriales a través de un Portal de Emisiones Industriales. Esto desplaza el cumplimiento hacia la presentación electrónica estandarizada y la trazabilidad de datos a nivel de instalación, con la Comisión fijando enero de 2026 como plazo para elaborar el primer conjunto de directrices de presentación de informes en virtud del reglamento.

En Estados Unidos, la elaboración de normas de la US EPA y la estandarización de informes siguen reforzando los CEMS como la herramienta de cumplimiento predeterminada para las unidades reguladas. Durante 2026, la EPA emitió enmiendas y guías técnicas que afectan la forma en que las instalaciones demuestran el cumplimiento y presentan datos de desempeño, incluidas las instrucciones de presentación de informes de marzo de 2026 para el primer trimestre de 2026 bajo el módulo de presentación de datos de los Estándares de Mercurio y Tóxicos del Aire (MATS), y las enmiendas de enero de 2026 que confirman que los CEMS de NOx instalados y certificados bajo 40 CFR Parte 75 son aceptables para monitorear las emisiones de NOx de turbinas de combustión estacionarias. Las enmiendas técnicas de abril de 2026 a las NSPS/Directrices de Emisiones para la categoría de fuentes de petróleo crudo y gas natural también actualizaron las disposiciones de monitoreo continuo discreto, incluido el monitoreo del valor calorífico neto del gas de venteo.

Análisis de la cadena de valor

La cadena de valor abarca componentes de medición básicos, integración de sistemas y servicios de cumplimiento. Los proveedores upstream suministran analizadores de gas y módulos fotónicos (NDIR, quimioluminiscencia, UV, TDLS), hardware de muestreo y acondicionamiento para sistemas extractivos, monitores de flujo y opacidad, y sistemas de adquisición de datos (DAS) con interfaces de red de planta (por ejemplo, OPC UA/Ethernet) que conectan los datos de chimenea con los historiadores de planta y las herramientas de informes de cumplimiento. Los integradores midstream y los OEM ensamblan paquetes certificados de CEMS/PEMS, diseñan la instalación y las conexiones a entornos DCS/DAQ, y validan el desempeño conforme a estándares jurisdiccionales, incluidos los flujos de trabajo EN 14181/EN 15267 en Europa y las configuraciones alineadas con la Parte 75 en Estados Unidos.

El valor downstream se captura cada vez más en servicios y software que mantienen los sistemas listos para auditoría, incluidos la puesta en marcha, los gases y rutinas de calibración, las pruebas de exactitud relativa con técnicos acreditados y la gestión de informes alineada con los portales y plantillas de los reguladores. El impulso hacia la presentación electrónica refuerza actividades recurrentes como la validación de datos, la documentación de QA/QC y la presentación de pruebas de desempeño. Con las actualizaciones de 2026 a las instrucciones de presentación de informes de la US EPA para las evaluaciones de desempeño de CEMS y el avance de la UE hacia la presentación de informes mediante el Portal de Emisiones Industriales para el año de reporte 2026, el formateo de datos liderado por integradores, el fortalecimiento de la ciberseguridad y los diagnósticos remotos están recibiendo más atención, especialmente porque la disponibilidad de técnicos certificados sigue limitada.

Panorama Competitivo

El mercado muestra una concentración moderada. Cinco conglomerados globales — ABB, Siemens, Emerson, Thermo Fisher Scientific y AMETEK — mantuvieron aproximadamente el 45% de los ingresos de 2025, aprovechando amplias carteras de productos, certificaciones multijurisdiccionales y rentas de servicio de instalaciones de larga vida útil. Los actores de nicho como HORIBA, SICK, Teledyne, ENVEA y Opsis aseguran participación en segmentos de alta precisión o nicho, incluidos los farmacéuticos, semiconductores y aplicaciones marinas, donde los límites de detección y los tiempos de respuesta superan las especificaciones de uso general. Los nuevos participantes de la ciencia de datos y la fotónica se concentran en software predictivo y láseres en sitio, respectivamente, erosionando el dominio de los titulares en los nichos de crecimiento emergentes.

Los movimientos estratégicos enfatizan la integración vertical y la agrupación de servicios digitales. Emerson invirtió en software de modelos predictivos en 2024 para complementar su sistema de control DeltaV, con el objetivo de atender a las empresas de servicios públicos de Europa del Este sensibles a los costos a través de arquitecturas híbridas. Siemens integra interfaces de analizadores en plataformas de control SIMATIC para automatizar la presentación de informes del EU-ETS, mejorando la fidelización en industrias pesadas. ENVEA y Opsis socavan a los titulares extractivos ofreciendo sistemas láser en sitio modulares con precios un 20%-30% más bajos, lo que resuena con las empresas de servicios públicos municipales. La certificación sigue siendo una ventaja competitiva; las normas ISO 12039, EN 15267 y las Especificaciones de Rendimiento de los Estados Unidos requieren pruebas costosas que favorecen a las empresas con laboratorios propios.[4]Organización Internacional de Normalización, "ISO 12039:2019", iso.org

La expansión geográfica también configura la competencia. HORIBA abrió un centro de servicio en Yakarta en 2025 para apoyar a los clientes del Sudeste Asiático, reduciendo el tiempo de respuesta de cuatro semanas a una. Teledyne introdujo un analizador a bordo de buques certificado por la OMI con telemetría satelital, capturando las primeras modernizaciones marítimas. ABB aseguró un pedido de refinería de USD 52 millones en Oriente Medio para modernizar 18 calentadores y antorchas, lo que señala el impulso de modernización en petróleo y gas. Los proveedores que combinan hardware con análisis en la nube y servicios certificados se posicionan para capturar ingresos recurrentes a medida que el mercado de sistemas de monitoreo de emisiones pivota hacia contratos basados en resultados.

Líderes de la Industria de Sistemas de Monitoreo de Emisiones

ABB Ltd.

Siemens AG

Emerson Electric Co.

General Electric Company

AMETEK Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los ciclos de reemplazo y modernización son una oportunidad clave, impulsados por necesidades de medición de bajo rango más estrictas y requisitos de informes digitales. La aplicación de la IED 2.0 de la UE y el avance hacia la presentación electrónica estandarizada a través del Portal de Emisiones Industriales bajo el Reglamento (UE) 2024/1244 crean espacio para proveedores que combinan analizadores de bajo rango con QA/QC automatizado, pistas de auditoría y plantillas de informes alineadas con los permisos a nivel de instalación y los campos de datos del portal. La actividad de productos de ABB apunta a la dirección de la competencia, con ABB lanzando el ACF5000 LCS en mayo de 2026 como un CEMS de bajo rango alineado con requisitos europeos más estrictos para actualizaciones donde los sistemas heredados tienen dificultades con la medición en ppm de un solo dígito y el control de deriva.

Una segunda oportunidad se centra en arquitecturas híbridas que combinan CEMS instalados con modelos predictivos y servicios continuos para reducir el costo total de cumplimiento manteniendo el rigor de verificación. Yokogawa firmó un acuerdo de agencia global con CMC Solutions en febrero de 2026 para comercializar y dar servicio a sistemas de monitoreo de emisiones predictivo (PEMS) para clientes industriales, lo que refleja la expansión de canales en torno al monitoreo liderado por software y el soporte gestionado del ciclo de vida. Las inversiones de cumplimiento adyacentes en actualizaciones energéticas e industriales también atraen el monitoreo hacia proyectos combinados, como se vio en los premios de Fuel Tech de aproximadamente 10 millones de USD en abril de 2026, que incluyeron la integración de SCR para turbinas de gas de servicios municipales, donde el monitoreo y la presentación de informes de emisiones se diseñan típicamente junto con las actualizaciones de control para demostrar el desempeño y mantener el cumplimiento de los permisos.

Desarrollos recientes del sector

- Junio de 2026: Siemens Energy acordó adquirir Camlin Group, añadiendo capacidades de monitoreo de red y digitalización de activos que refuerzan su huella más amplia de monitoreo y análisis en torno a la infraestructura energética. El acuerdo respalda una integración más estrecha de los datos operativos y los diagnósticos que los grandes clientes industriales vinculan cada vez más con la presentación de informes de cumplimiento de emisiones y los objetivos de confiabilidad.

- Mayo de 2026: ABB lanzó el ACF5000 LCS, un sistema de monitoreo continuo de emisiones de bajo rango diseñado para casos de uso de cumplimiento de emisiones industriales más estrictos. El lanzamiento apunta a proyectos de modernización y de nueva construcción que requieren un mejor desempeño de medición a bajas concentraciones y flujos de trabajo de informes simplificados bajo requisitos europeos en evolución.

- Octubre de 2025: AMETEK adquirió una empresa estadounidense de software predictivo de emisiones por 120 millones de USD e integró la capacidad en su división Process Instruments. La adquisición amplía la capacidad de AMETEK para vender paquetes híbridos CEMS-PEMS y captar ingresos recurrentes de análisis en la nube, mantenimiento de modelos y servicios de informes de cumplimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado se define como los ingresos provenientes de sistemas de monitoreo de emisiones de sitio fijo utilizados en fuentes puntuales industriales para medir y reportar las emisiones de chimenea con fines de cumplimiento normativo. Incluye configuraciones de monitoreo continuo y predictivo, junto con el hardware, software y servicios de soporte relacionados necesarios para mantener los sistemas en funcionamiento.

Exclusiones de alcance: se excluyen de este dimensionamiento de mercado los probadores de emisiones portátiles de mano y la detección ambiental basada en satélites.

Descripción general de la segmentación

- Por Tipo de Sistema

- Sistemas de Monitoreo Continuo de Emisiones (CEMS)

- Sistemas de Monitoreo Predictivo de Emisiones (PEMS)

- Por Componente

- Hardware

- Analizadores de Gas

- Monitores de Flujo y Opacidad

- Sistemas de Adquisición de Datos (DAS)

- Software

- Independiente

- Alojado en la Nube

- Servicios

- Instalación e Implementación

- Calibración y Certificación

- Soporte y Mantenimiento

- Hardware

- Por Tecnología de Monitoreo

- Extractiva

- Caliente-Húmedo

- Frío-Seco

- Dilución

- En Sitio

- Espectroscopía Láser de Diodo Sintonizable (TDLS)

- Extractiva

- Por Industria de Usuario Final

- Generación de Energía

- Plantas de Carbón

- Turbinas de Gas de Ciclo Combinado

- Petróleo y Gas

- Upstream

- Midstream

- Downstream y Refinerías

- Metales y Minería

- Productos Químicos y Petroquímicos

- Farmacéuticos

- Cemento y Áridos

- Pulpa y Papel

- Residuos a Energía e Incineración

- Marítimo (a Bordo de Buques)

- Generación de Energía

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza construyendo el panorama de cumplimiento y demanda para fuentes estacionarias que típicamente requieren monitoreo, y luego mapeando lo que suele instalarse en sitios como calderas, hornos, hornos industriales, reactores y antorchas. Utilizamos referencias públicas como los programas de aire y la orientación de cumplimiento de la US EPA, la Agencia Europea de Medio Ambiente y los recursos sobre emisiones industriales de la UE, los indicadores de actividad industrial de las Naciones Unidas y el Banco Mundial, y fuentes de datos comerciales como UN Comtrade para los flujos de equipos relevantes.

Para mantener el modelo anclado en señales reales de oferta y precios, también revisamos informes anuales, presentaciones para inversionistas y documentación de productos de proveedores de sistemas y componentes, además de artículos técnicos y estándares donde son de acceso público. Se utilizaron suscripciones pagas selectas únicamente para datos financieros e inteligencia empresarial, seguimiento de noticias y finanzas, y bases de datos de patentes para confirmar el enfoque de producto y el momento de las actualizaciones. Estos ejemplos no son exhaustivos, y también se revisaron otras fuentes públicas para respaldar la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en hablar con personas que compran, especifican, instalan y mantienen sistemas de monitoreo de emisiones en las principales regiones, y luego poner a prueba los supuestos documentales que podrían modificar los totales de mercado. Cubrimos una combinación de proveedores de equipos, prestadores de servicios, participantes de EPC e integración, y equipos de cumplimiento de usuarios finales para validar el momento de adopción, las configuraciones de sistema típicas y cómo se vinculan los ingresos por servicios tras la instalación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | APAC: 37% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 36% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 51% | Américas: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente donde la intensidad del cumplimiento de emisiones y la actividad industrial se usan para reconstruir la base instalada abordable de fuentes puntuales monitoreadas por región, para luego traducirla en gasto anual. El modelo se contrasta mediante aproximaciones ascendentes selectivas, como el muestreo de precios de sistemas por configuración, verificaciones de canal sobre paquetes de servicio típicos, y desgloses de ingresos de proveedores donde las divulgaciones lo permiten.

Las entradas clave utilizadas en el modelo incluyen la combinación de despliegues de CEMS frente a PEMS, los ciclos de reemplazo y calibración, la proporción de instalaciones reguladas por industria, la cobertura típica de parámetros contaminantes (por ejemplo, SO2, NOx, CO, CO2, O2, flujo y opacidad), y la tasa de adopción de software y servicios continuos en cada sistema instalado. Cuando el número de sitios o el momento de reemplazo son incierta, las brechas se manejan mediante rangos acordados con la retroalimentación de las entrevistas, y luego se reducen verificándolos frente a los patrones de importación y los comentarios de los proveedores sobre pedidos pendientes y demanda impulsada por el cumplimiento.

Para la previsión, se utiliza el análisis de escenarios, con un caso base anclado a la fortaleza esperada de la aplicación normativa y la producción industrial por región, ajustado luego mediante opiniones de expertos sobre el momento de las inversiones de capital y el comportamiento de renovación de servicios. Los supuestos, como la progresión del ASP y la combinación de servicios, se actualizan cuando varios entrevistados indican una presión de precios sostenida o un cambio hacia el monitoreo e informes liderados por software.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones de triangulación que comparan los totales modelados con señales independientes, como el número de instalaciones reguladas, las tendencias en la combinación de tecnologías y el impulso comercial reportado por los proveedores. Se investigan los valores atípicos, y si aparece una gran variación en una región o uso final, se activa un seguimiento para revisar el supuesto de entrada que probablemente causó la desviación.

Antes de la aprobación final, el modelo completo pasa por una revisión interna de varios pasos donde se verifican los cálculos, la consistencia de unidades y el momento de conversión de divisas, seguido de una revisión final de razonabilidad frente a eventos de mercado recientes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando se observan cambios regulatorios importantes, grandes interrupciones industriales o movimientos de precios visibles. Justo antes de la entrega, realizamos una última ronda de actualización para que los clientes reciban la visión más reciente que coincide con el conjunto de información actual.

Comparación del dimensionamiento del mercado de sistemas de monitoreo de emisiones de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de monitoreo de emisiones pueden parecer muy diferentes, incluso cuando el nombre del tema es similar, porque cada estudio toma sus propias decisiones sobre qué incluir, qué año se trata como base, y con qué rapidez se supone que cambian los precios y la adopción. Las diferencias también aparecen cuando una estimación combina categorías de monitoreo adyacentes o cuenta casos de uso no estacionarios que no están vinculados a fuentes puntuales reguladas.

La brecha principal proviene de si se cuentan los probadores portátiles y la detección ambiental más amplia. Mordor Intelligence trata el mercado como el gasto en CEMS y PEMS de sitio fijo vinculado al cumplimiento de chimenea, con la detección de mano y satelital excluida del conjunto de ingresos. Otras brechas suelen provenir de cómo se vinculan los ingresos por servicios, si el software se cuenta como parte del valor del sistema, y cómo se manejan el momento de conversión de divisas y las actualizaciones de ASP entre regiones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.48 mil millones de USD (2025) | |

| Consultoría Global A | 3.50 mil millones de USD (2023) | Utiliza un año base anterior y puede tratar un conjunto más amplio de capacidades de monitoreo e informes como parte del alcance, lo que puede cambiar los totales cuando el valor del software y el monitoreo remoto se cuenta de manera diferente entre regiones. |

| Editorial del Sector B | 6.70 mil millones de USD (2024) | Parece aplicar una definición más amplia de monitoreo de emisiones como una red de equipos y sensores, lo que puede incorporar categorías adyacentes e inflar el conjunto de gasto frente a un alcance estricto de cumplimiento de chimenea de sitio fijo. |

La dispersión entre las tres cifras se explica principalmente por decisiones de alcance y de momento temporal, más que por errores aritméticos. Cuando el mercado se mantiene vinculado a fuentes estacionarias reguladas, y cuando el valor del sistema se separa claramente de categorías de monitoreo cercanas, el tamaño resultante es más fácil de rastrear hasta impulsores de demanda claros y de actualizar de manera repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de monitoreo de emisiones en 2026?

El mercado se sitúa en USD 3.710 millones en 2026 y se proyecta que alcance USD 5.120 millones en 2031.

¿Qué región crece más rápido hasta 2031?

Oriente Medio registra la CAGR más rápida del 8,19%, impulsada por los mandatos de modernización de refinerías y petroquímica.

¿Qué segmento tecnológico se expande más rápidamente?

La espectroscopía láser de diodo sintonizable en sitio avanza aproximadamente un 8,19% anual debido al menor costo del ciclo de vida en entornos de alta humedad.

¿Por qué los sistemas de monitoreo predictivo de emisiones están ganando terreno?

Reducen el capital de hardware hasta en un 50%, acortan el tiempo de instalación de 12 semanas a 4 semanas y ahora cumplen los umbrales de precisión bajo las regulaciones en evolución.

¿Cuál es la mayor restricción que enfrentan las nuevas instalaciones en Europa?

La escasez de técnicos certificados por TÜV y MCERTS ha duplicado los plazos de puesta en marcha a aproximadamente 18 semanas.

Última actualización de la página el: