Tamaño y participación del mercado de gamificación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

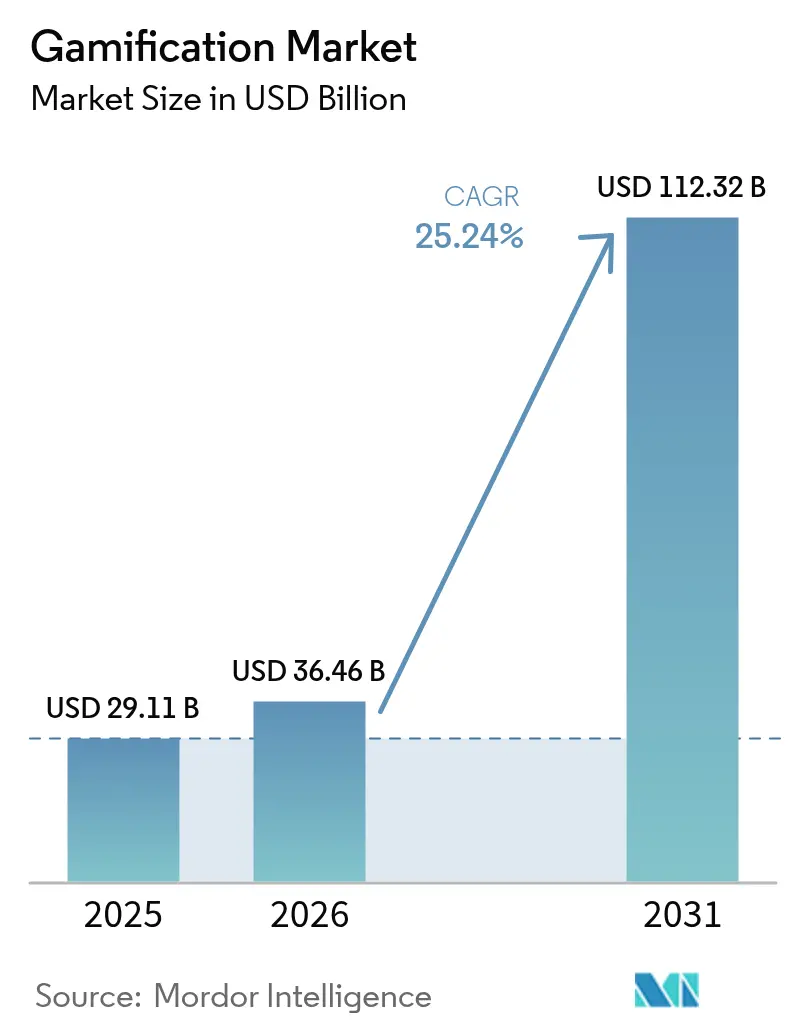

| Tamaño del Mercado (2026) | 36.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 112.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gamificación por Mordor Intelligence

El tamaño del mercado de gamificación fue valorado en USD 29,11 mil millones en 2025 y se estima que crecerá desde USD 36,46 mil millones en 2026 hasta alcanzar USD 112,32 mil millones en 2031, a una CAGR del 25,24% durante el período de pronóstico (2026-2031). Las implementaciones basadas en la nube ya capturan la mayor parte del gasto y, al proporcionar análisis en tiempo real a equipos distribuidos, sustentan gran parte de la expansión actual. Las grandes empresas siguen representando la mayor parte de los ingresos, aunque las pequeñas y medianas empresas (pymes) están escalando más rápido a medida que las plataformas de bajo código reducen los costos de adopción. Los programas de fidelización minorista siguen siendo la aplicación más importante por tamaño, pero los programas centrados en los empleados —en particular las iniciativas de microaprendizaje— registran la mayor adopción. Regionalmente, América del Norte mantiene el liderazgo, aunque la cultura empresarial móvil de Asia-Pacífico está desplazando el centro de gravedad hacia las economías digitales emergentes. La intensidad competitiva se mantiene elevada porque los proveedores de software establecidos y las empresas emergentes especializadas apuntan a las mismas oportunidades de espacio libre en sectores regulados.

Conclusiones clave del informe

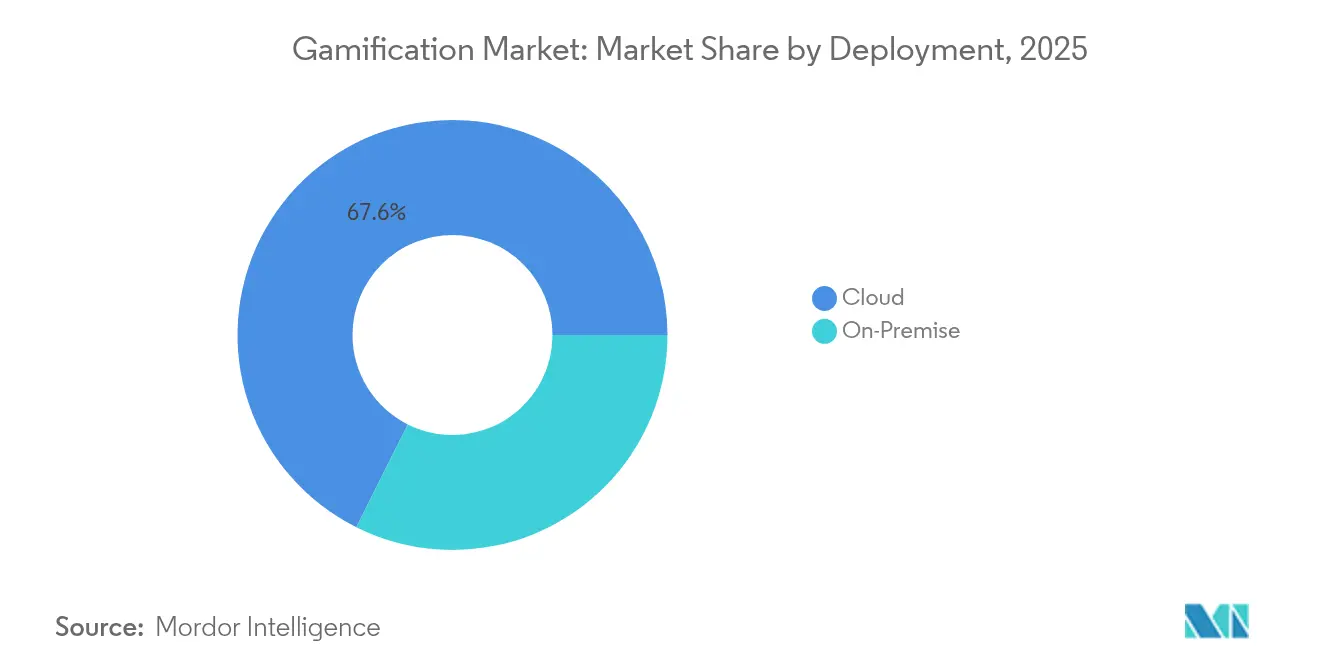

- Por implementación, las soluciones basadas en la nube controlaron el 67,62% de la participación en ingresos en 2025; se proyecta que el segmento se expanda a una CAGR del 26,91% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 57,02% de la participación del mercado de gamificación en 2025, mientras que se pronostica que las pymes crecerán a una CAGR del 27,65% hasta 2031.

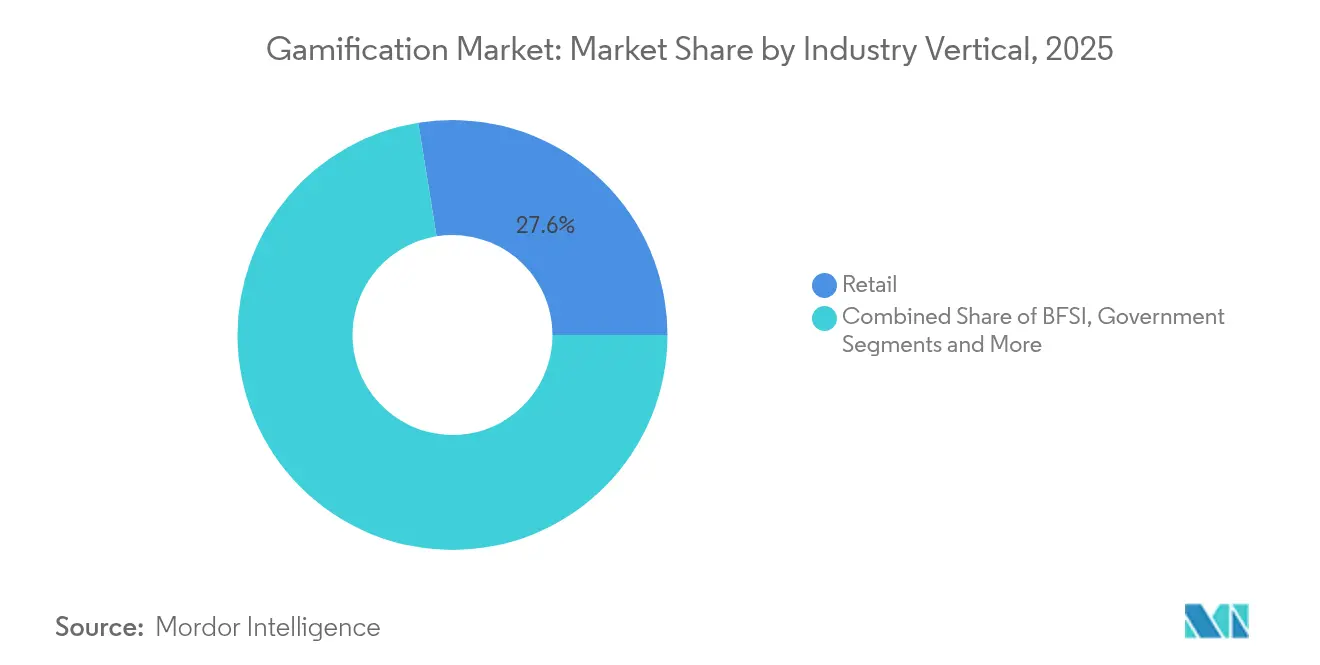

- Por vertical industrial, el comercio minorista capturó el 27,55% de la participación del tamaño del mercado de gamificación en 2025, y TI y telecomunicaciones avanza a una CAGR del 28,1% hasta 2031.

- Por aplicación, marketing y ventas representó el 25,24% de los ingresos de 2025; se proyecta que recursos humanos y capacitación crezca a una CAGR del 27,9% hasta 2031.

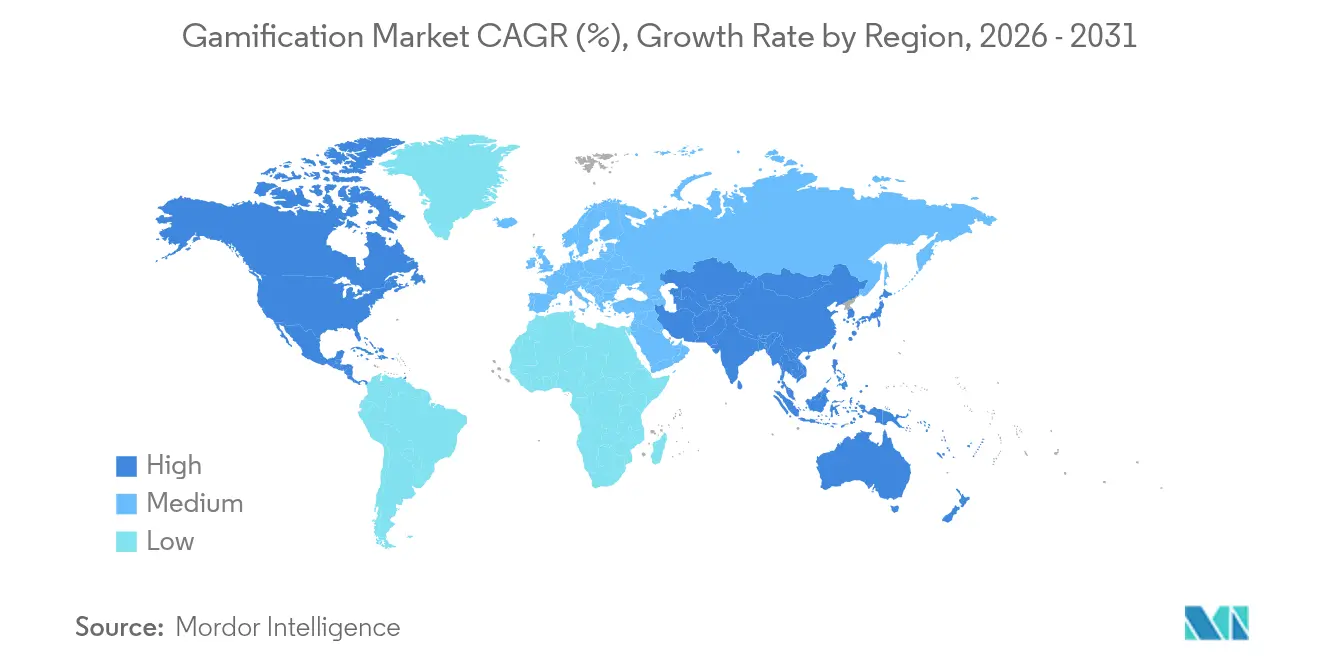

- Por geografía, América del Norte representó el 38,74% del gasto de 2025, aunque Asia-Pacífico lidera el crecimiento futuro con una CAGR del 28,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de gamificación

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge de las implementaciones de entornos de trabajo digitales con enfoque en la nube | +4.2% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Proliferación de plataformas de gamificación de bajo código | +3.8% | Global, regiones con alta densidad de pymes | Corto plazo (≤2 años) |

| Guerras de fidelización minorista que intensifican el uso de puntos e insignias | +3.1% | América del Norte y principales mercados de la UE | Corto plazo (≤2 años) |

| Microaprendizaje centrado en smartphones para personal de primera línea | +2.9% | Núcleo de Asia-Pacífico, expansión hacia MEA | Mediano plazo (2-4 años) |

| Análisis de participación que preservan la privacidad | +2.4% | Zonas regulatorias de la UE y América del Norte | Largo plazo (≥4 años) |

| Pilotos de CBDC gamificados por bancos centrales | +1.8% | Mercados experimentales de Asia-Pacífico, con Tailandia a la cabeza | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Implementaciones de Entornos de Trabajo Digitales con Enfoque en la Nube

Las empresas que aceleran la migración a la nube necesitan herramientas de participación que funcionen de forma nativa en equipos híbridos. Microsoft Power Apps integra mecánicas de juego directamente en los flujos de trabajo, reduciendo los tiempos de implementación de meses a semanas [1]Microsoft Corporation, "Microsoft Power Apps – Creación de aplicaciones con IA," microsoft.com. Las plataformas alojadas en la nube generan la previsión de CAGR del 27,58% porque consolidan flujos de datos y envían clasificaciones en tiempo real a cualquier dispositivo. Las organizaciones que integran la gamificación con la infraestructura en la nube existente reportan hasta un 90% de mejora en la productividad en entornos de trabajo remoto. Las ventajas de costos de las licencias por suscripción aceleran aún más la adopción. A medida que los departamentos de TI racionalizan los activos locales, los proveedores nativos de la nube obtienen una ventaja estructural que es poco probable que se revierta durante el período de perspectiva.

Proliferación de Plataformas de Gamificación de Bajo Código

El desarrollo mediante arrastrar y soltar está democratizando el diseño de experiencias de participación. SAP Build permite a los desarrolladores ciudadanos insertar desafíos, insignias y recompensas en los procesos empresariales principales sin escribir código, reduciendo el gasto en desarrollo en un 70% frente a los proyectos a medida. La accesibilidad amplía la base total de direccionamiento más allá de las grandes empresas hacia las pymes que carecían de recursos técnicos. Los proveedores de plataformas informan de un aumento en las plantillas centradas en concursos de ventas y misiones de incorporación, lo que indica una adopción empresarial generalizada. Dado que las pilas de bajo código se conectan directamente a los ecosistemas de SaaS, también acortan los ciclos de prueba de valor, un obstáculo clave de adquisición para las empresas más pequeñas. El declive estructural en el desarrollo personalizado se alinea con la CAGR del 28,67% para las pymes en ese segmento.

Guerras de Fidelización Minorista que Intensifican la Adopción de Puntos e Insignias

La fuerte competencia en los mercados de consumo maduros obliga a los minoristas a recurrir a marcos de fidelización inmersivos en lugar de recortes de precios. Starbucks atribuye el 40% de sus ingresos a su modelo de acumulación de estrellas por niveles, validando los retornos tangibles de las recompensas gamificadas. El programa orientado a desafíos de Sephora sumó más de 2 millones de miembros al centrarse en recorridos de compra orientados a objetivos. Sin embargo, la inflación de puntos corre el riesgo de generar fatiga en el usuario, impulsando a las marcas hacia ventajas experienciales y mecánicas de intercambio social. Por tanto, los proveedores que ofrecen motores de recompensas dinámicos están bien posicionados. La intensificada carrera armamentista de fidelización suministra una demanda constante de análisis de participación avanzados capaces de personalización a nivel de segmento.

Microaprendizaje Centrado en Smartphones para Fuerzas de Trabajo de Primera Línea

Los empleados de cara al público a menudo carecen de acceso a escritorios, lo que hace del móvil el canal principal para la mejora de competencias. Three UK logró una mayor retención al implementar juegos de simulación 3D en intervalos de dos minutos, sincronizados con los momentos de menor afluencia en el comercio minorista. Los equipos de recursos humanos citan aumentos del 60% en la finalización de la capacitación cuando las lecciones son gamificadas y tienen prioridad móvil. El resultado es una CAGR del 28,78% en las aplicaciones de recursos humanos y capacitación. Los diseñadores de contenido integran cada vez más puntuaciones adaptativas para mantener la actualización de habilidades, incorporando el aprendizaje en los flujos de trabajo cotidianos. Dado que los smartphones ya albergan aplicaciones de productividad y punto de venta, los costos incrementales de implementación se mantienen bajos, lo que impulsa una escalabilidad rápida en sectores con alta intensidad de servicios.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Los programas mal diseñados generan un ROI negativo | −2.8% | Global, mercados de adopción temprana | Corto plazo (≤2 años) |

| Disputas de propiedad de datos entre plataformas | −1.9% | UE y América del Norte | Mediano plazo (2-4 años) |

| Cláusulas antigamificación en el cumplimiento normativo sectorial | −1.6% | América del Norte y UE | Largo plazo (≥4 años) |

| Demandas por accesibilidad en mecánicas no inclusivas | −1.2% | América del Norte, propensa a litigios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Programas Mal Diseñados Generan un ROI Negativo

Las implementaciones superficiales de puntos e insignias corren el riesgo de generar desvinculación y desperdicio presupuestario. La cartera de clientes de Versus Systems cayó de 16 a 5 en 2023 tras implementaciones mediocres que no lograron mantener el interés de los usuarios, ejemplificando la reacción negativa contra los lanzamientos de escaso valor. Las empresas ahora exigen métricas de resultados empresariales, como el aumento de ventas o la reducción de la tasa de errores, antes de aprobar nuevos proyectos. Este escrutinio alarga los ciclos de ventas y obliga a los proveedores a brindar un soporte consultivo más sólido. Los errores de implementación en los sectores de adopción temprana también generan cautela entre los rezagados, reduciendo el gasto a corto plazo. Los proveedores que descuidan el diseño instruccional y la ciencia del comportamiento corren el riesgo de sufrir daños reputacionales que pueden repercutir en el mercado de gamificación en general.

Cláusulas Antigamificación en el Cumplimiento Normativo Sectorial (HIPAA, MiFID-II)

Los sectores regulados enfrentan estrictas obligaciones de conducta y privacidad que entran en conflicto con los bucles de comportamiento incentivados. La Comisión Federal de Comercio de Estados Unidos impuso sanciones de USD 7,8 millones a una aplicación de salud mental por violaciones de la HIPAA, poniendo de relieve los riesgos financieros del incumplimiento normativo. En los servicios financieros, MiFID-II exige registros de auditoría detallados, lo que complica las estructuras de recompensas que orientan las decisiones del cliente. La ambigüedad disuade a los equipos de adquisiciones en atención médica y banca, dos verticales de alto valor. Los proveedores especializados que integran la gestión del consentimiento y el registro de auditorías obtienen una ventaja estratégica, pero los costos de desarrollo aumentan, presionando los márgenes. Hasta que los organismos reguladores emitan directrices más claras, la adopción en estos segmentos quedará rezagada respecto a los dominios no regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por implementación: la infraestructura en la nube impulsa la consolidación de plataformas

Las soluciones en la nube representaron el 67,62% de los ingresos de 2025, y se proyecta que su participación en el tamaño del mercado de gamificación continúe aumentando, dado una CAGR del 26,91% hasta 2031. La telemetría en tiempo real, las actualizaciones fluidas y el almacenamiento elástico sustentan la preferencia, mientras que la maduración de las certificaciones de seguridad inclina incluso a los sectores más conservadores. Los paquetes locales siguen siendo relevantes donde la soberanía de datos es primordial, aunque los presupuestos de TI en contracción y las crecientes primas de ciberseguros inclinan las ecuaciones de costo-beneficio hacia el alojamiento gestionado.

Los ciclos de iteración rápida, logrados mediante canalizaciones de entrega continua, permiten a los proveedores en la nube ajustar los algoritmos de logros y realizar pruebas A/B de narrativas sin parches del lado del cliente. Las empresas reportan ganancias de productividad del 37% cuando los análisis avanzados recomiendan desafíos personalizados en tiempo real. Las implementaciones híbridas sirven como opción de transición, permitiendo que los datos confidenciales permanezcan en el sitio mientras la lógica de participación reside en la nube. Durante el período de pronóstico, se espera que la migración a pilas de nube pública estandarice los patrones de integración, reduciendo el costo total de propiedad y consolidando la presencia de los proveedores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tamaño de organización: la adopción por parte de las pymes se acelera a través de plataformas accesibles

Las grandes empresas contribuyeron con el 57,02% a los ingresos de 2025, lo que refleja presupuestos amplios y necesidades de integración complejas. En contraste, las pymes representan el segmento de más rápido crecimiento del mercado de gamificación, expandiéndose a una CAGR del 27,65%. Los precios freemium, las bibliotecas de plantillas y las arquitecturas de pago por crecimiento reducen las barreras de entrada para las empresas más pequeñas.

Las pymes típicamente apuntan a puntos de dolor específicos —motivar a un equipo de ventas o incorporar personal estacional— lo que les permite demostrar el ROI en cuestión de semanas. Las subvenciones gubernamentales de digitalización en mercados como Singapur estimulan aún más la adopción al compensar las tarifas de suscripción. La paridad de funcionalidades se está reduciendo porque las plataformas en la nube ofrecen gestión de identidad de nivel empresarial a precios de mercado masivo. Como resultado, los compradores del segmento medio insisten cada vez más en el cumplimiento de SOC 2 y el inicio de sesión único, lo que obliga a los proveedores a fortalecer las hojas de ruta de seguridad sin perder la elasticidad de precios.

Por vertical industrial: TI y telecomunicaciones interrumpe el liderazgo minorista

El comercio minorista mantuvo el 27,55% de participación en el mercado de gamificación en 2025, impulsado por ecosistemas de fidelización consolidados. Sin embargo, se prevé que TI y telecomunicaciones crezca a una CAGR del 28,1%, lo que refleja las necesidades de incorporación de nuevos empleados y las presiones de abandono de clientes. Los proveedores de servicios utilizan bucles de juego para reducir el tiempo medio de adquisición de competencias en líneas de productos complejas y para recompensar la resolución de problemas de autoservicio.

Las instituciones bancarias ilustran la diversificación: First United Bank and Trust registró una tasa de adopción de usuarios del 53% y un aumento de 20 veces en la apertura de cuentas de ahorro a través de su plataforma de orientación móvil gamificada. El sector sanitario duda debido a las responsabilidades en materia de protección de datos, aunque los pilotos de adherencia de pacientes en el manejo de la diabetes muestran un prometedor avance inicial. La manufactura y la logística ahora exploran las mecánicas de juego para simulacros de seguridad y optimización de rutas, ampliando los mercados dirigibles para los proveedores más allá de los segmentos tradicionales orientados al consumidor.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por aplicación: recursos humanos y capacitación supera el dominio del marketing

Las plataformas de marketing y ventas poseían el 25,24% de participación en 2025, pero se prevé que las implementaciones centradas en recursos humanos crezcan a una CAGR del 27,9%, eclipsando gradualmente los casos de uso orientados al exterior. La incertidumbre económica impulsa a los ejecutivos a invertir en palancas de productividad que generan eficiencias de costos directas.

Los módulos de aprendizaje gamificados aumentan la finalización de la capacitación en cumplimiento normativo en un 60% en comparación con los cursos basados en diapositivas. Los paneles de gestión del rendimiento que convierten los KPI en misiones están ganando popularidad a medida que las organizaciones avanzan hacia culturas de retroalimentación continua. Más allá del núcleo de recursos humanos, los sprints de innovación de productos y la gamificación del soporte al cliente ofrecen marcos colaborativos de resolución de problemas. La ampliación del catálogo de aplicaciones señala un cambio de campañas aisladas hacia una estrategia de participación a escala empresarial.

Análisis geográfico

América del Norte generó el 38,74% de los ingresos de 2025, beneficiándose de la temprana adopción del SaaS y de un ecosistema de proveedores sólido. Las corporaciones priorizan las integraciones con suites de HRIS y CRM, lo que lleva a implementaciones rápidas de funcionalidades que impulsan la participación en el gasto. El riesgo de litigios federales por accesibilidad motiva a las plataformas a invertir en diseño compatible con WCAG, elevando los umbrales de calidad para todos los proveedores.

Asia-Pacífico registra la CAGR regional más alta, del 28,6%, impulsada por patrones de trabajo con prioridad móvil y programas de habilidades digitales patrocinados por el gobierno. Las iniciativas de gamificación del servicio público de Singapur validan la eficacia y fomentan la replicación en el sector privado. El esquema de billetera digital de Tailandia experimenta con incentivos de Moneda Digital de Banco Central gamificados, señalando un respaldo a nivel de política. Las empresas capitalizan enviando aplicaciones ligeras optimizadas para redes 5G de baja latencia, acelerando la adopción en mercados populosos como India e Indonesia.

Europa muestra una demanda sostenida a pesar de las estrictas normas de privacidad. Las obligaciones del RGPD impulsan la innovación en análisis de privacidad diferencial que anonimiza los datos de recompensas. Los proveedores con equipos jurídicos internos obtienen ventaja al personalizar los flujos de consentimiento para instituciones financieras sujetas a MiFID-II. América del Sur y Oriente Medio y África quedan rezagados en términos absolutos, pero se benefician del creciente nivel de penetración de smartphones, convirtiendo las soluciones nativas de la nube y con prioridad móvil en la opción predeterminada. La localización —tanto lingüística como cultural— sigue siendo un factor decisivo en las tasas de conversión en estos territorios emergentes.

Panorama competitivo

La base de proveedores sigue fragmentada, sin que ningún proveedor supere una porción de dos dígitos de los ingresos totales, posicionando el mercado de gamificación como un campo abierto para la especialización. Microsoft integra capas de logros en su Power Platform, reduciendo la demanda de productos independientes a menos que ofrezcan funcionalidad de nicho[3]Microsoft Corporation, "Power Apps y Power Automate," microsoft.com. SAP, Oracle y Salesforce compiten por igualar estas capacidades, lo que genera una ola de adquisiciones dirigidas a motores de análisis y propiedad intelectual de ciencias del comportamiento.

Las plataformas especializadas compiten en profundidad más que en amplitud, ofreciendo motores de reglas configurables y personalización impulsada por IA. Las solicitudes de patentes, como las recomendaciones de contenido geolocalizado de Niantic, subrayan los esfuerzos por proteger la diferenciación algorítmica. Los nuevos participantes emergentes aprovechan la cadena de bloques para tokenizar las recompensas, posicionándose contra el fraude y ofreciendo interoperabilidad entre programas. Los inversores se centran en la evidencia de usuarios activos diarios sostenidos en lugar de métricas de clasificaciones de vanidad, desplazando los criterios de valoración hacia la economía de la retención.

El espacio libre específico por sector sigue existiendo, especialmente en atención médica donde el cumplimiento de la HIPAA restringe la entrada. Los proveedores que incorporan registros de auditoría y cifrado en la arquitectura del sistema obtienen contratos piloto antes de implementaciones más amplias. Las asociaciones con proveedores de LMS, HRIS y plataformas de experiencia digital continúan definiendo la velocidad de salida al mercado. A pesar de los rumores de consolidación, la abundante financiación de capital riesgo sugiere que las empresas emergentes aún pueden diferenciarse a través de la profundidad vertical y el análisis de sentimientos en tiempo real.

Líderes del sector de gamificación

Cognizant Technology Solutions Corp.

MPS Interactive Systems Limited

Microsoft Corporation

SAP SE

Aon plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: Duolingo reportó ingresos de USD 811,2 millones con un crecimiento del 39%, demostrando una expansión sostenida para las plataformas de aprendizaje gamificado a medida que aumenta globalmente la demanda de educación en idiomas.

- Febrero de 2025: Roblox alcanzó USD 3.600 millones en ingresos en 2024 con un crecimiento del 29%, destacando el éxito de la gamificación basada en plataformas en los sectores del entretenimiento y la educación.

- Enero de 2025: El programa de capacitación gamificada en caja registradora de McDonald's Reino Unido generó GBP 23,7 millones (USD 30,1 millones) en ingresos adicionales en 1.300 restaurantes mediante la mejora de la eficiencia del servicio y la reducción de los costos de capacitación.

- Diciembre de 2024: El sector europeo de videojuegos alcanzó EUR 19.000 millones (USD 20.500 millones) de facturación, reflejando la maduración del marco regulatorio que apoya la adopción de la gamificación empresarial en los mercados de la UE.

Alcance del informe global del mercado de gamificación

La gamificación aprovecha la tendencia humana a influir en el propio proceso de pensamiento al hacer que los usuarios se conviertan en solucionadores de problemas eficaces, incluso en el mundo real. El estudio tiene como objetivo analizar y comprender el crecimiento actual, las oportunidades y los desafíos del mercado de gamificación.

El alcance del análisis de mercado está segmentado por implementación (local y en la nube), tamaño (pequeñas y medianas empresas y grandes empresas), plataforma (plataforma abierta y plataforma cerrada/empresarial), vertical de usuario final (comercio minorista, banca, gobierno, atención médica, educación e investigación, TI y telecomunicaciones, y otros verticales de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en USD para todos los segmentos anteriores.

| Local |

| En la nube |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| Comercio minorista |

| BFSI |

| Gobierno |

| Atención médica |

| Educación e investigación |

| TI y telecomunicaciones |

| Otros |

| Marketing y ventas |

| Recursos humanos y capacitación |

| Desarrollo de productos e innovación |

| Soporte y experiencia del cliente |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por implementación | Local | ||

| En la nube | |||

| Por tamaño de organización | Grandes empresas | ||

| Pequeñas y medianas empresas (pymes) | |||

| Por vertical industrial | Comercio minorista | ||

| BFSI | |||

| Gobierno | |||

| Atención médica | |||

| Educación e investigación | |||

| TI y telecomunicaciones | |||

| Otros | |||

| Por aplicación | Marketing y ventas | ||

| Recursos humanos y capacitación | |||

| Desarrollo de productos e innovación | |||

| Soporte y experiencia del cliente | |||

| Otros | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de gamificación?

El tamaño del mercado de gamificación es de USD 36,46 mil millones en 2026.

¿A qué ritmo está creciendo la demanda global?

Se prevé que los ingresos aumenten a una CAGR del 25,24% entre 2026 y 2031.

¿Qué modelo de implementación acapara la mayor parte?

Las plataformas basadas en la nube capturan el 67,62% de los ingresos de 2025 y continúan expandiéndose más rápido que las soluciones locales.

¿Qué región añadirá el mayor gasto nuevo para 2031?

Asia-Pacífico lidera el crecimiento con una CAGR del 28,6%, impulsada por estrategias empresariales con prioridad móvil y programas gubernamentales de apoyo.

¿Cuál es la aplicación empresarial líder?

Las implementaciones de recursos humanos y capacitación son ahora el caso de uso de más rápido crecimiento, impulsadas por la necesidad de mejorar las competencias de las fuerzas de trabajo distribuidas.

Última actualización de la página el: