Tamaño y Participación del Mercado de Recubrimientos de Aislamiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos de Aislamiento por Mordor Intelligence

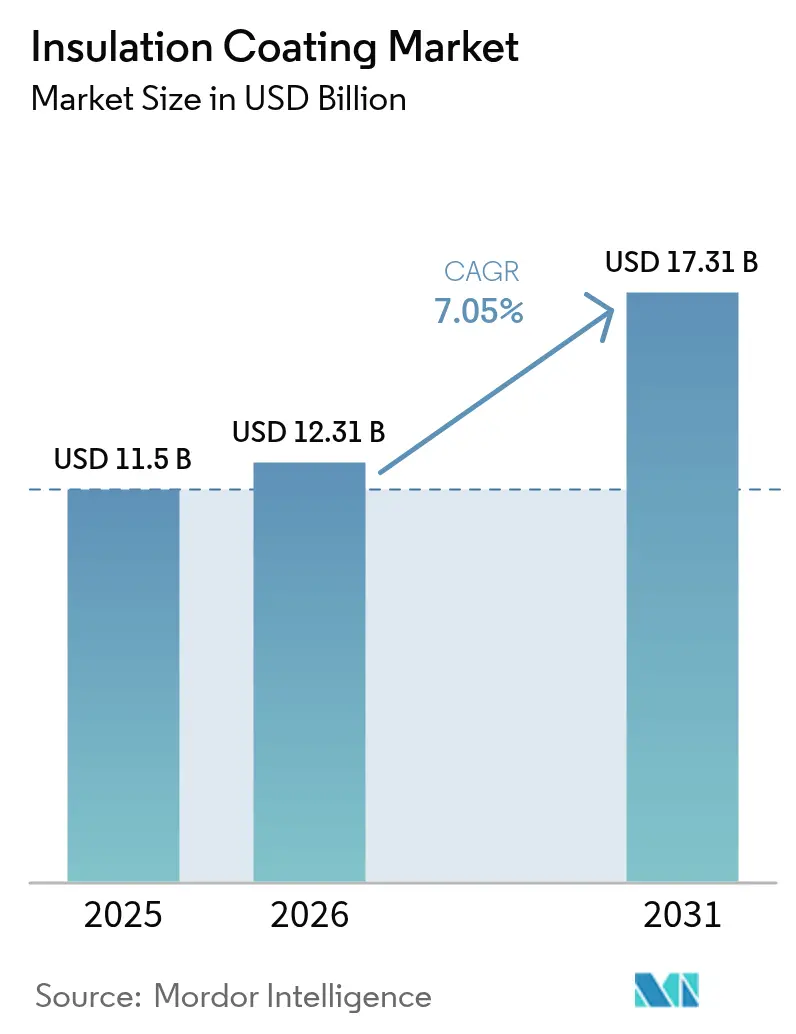

Se espera que el tamaño del mercado de recubrimientos de aislamiento crezca de USD 11.500 millones en 2025 a USD 12.310 millones en 2026 y se prevé que alcance USD 17.310 millones en 2031 a una CAGR del 7,05% durante 2026-2031. Este aumento sostenido refleja el movimiento global hacia normativas más estrictas de eficiencia energética, la modernización de activos industriales y los avances en ciencia de materiales que amplían el rango de desempeño de los recubrimientos de gestión térmica. La adopción de productos abarca los sectores de construcción, petróleo y gas, generación de energía, fabricación de baterías y otras industrias de procesos, cada una de las cuales busca reducir las pérdidas de calor, gestionar las temperaturas superficiales y prolongar la vida útil de los activos. Asia-Pacífico sigue siendo el ancla de la demanda gracias a las inversiones a gran escala en infraestructura y la expansión manufacturera, mientras que América del Norte y Europa definen las especificaciones de producto a través de códigos basados en desempeño. Las estrategias competitivas enfatizan ahora la reorientación de carteras, la aceleración de la I+D en químicas de aerogel y de base biológica, y los modelos de servicio posventa que aseguran ingresos a largo plazo. Persisten obstáculos en forma de fluctuaciones en los precios de materias primas y retrasos en la certificación de nuevas formulaciones químicas; sin embargo, la tendencia estructural hacia la descarbonización mantiene al mercado de recubrimientos de aislamiento en una senda de crecimiento.

Conclusiones Clave del Informe

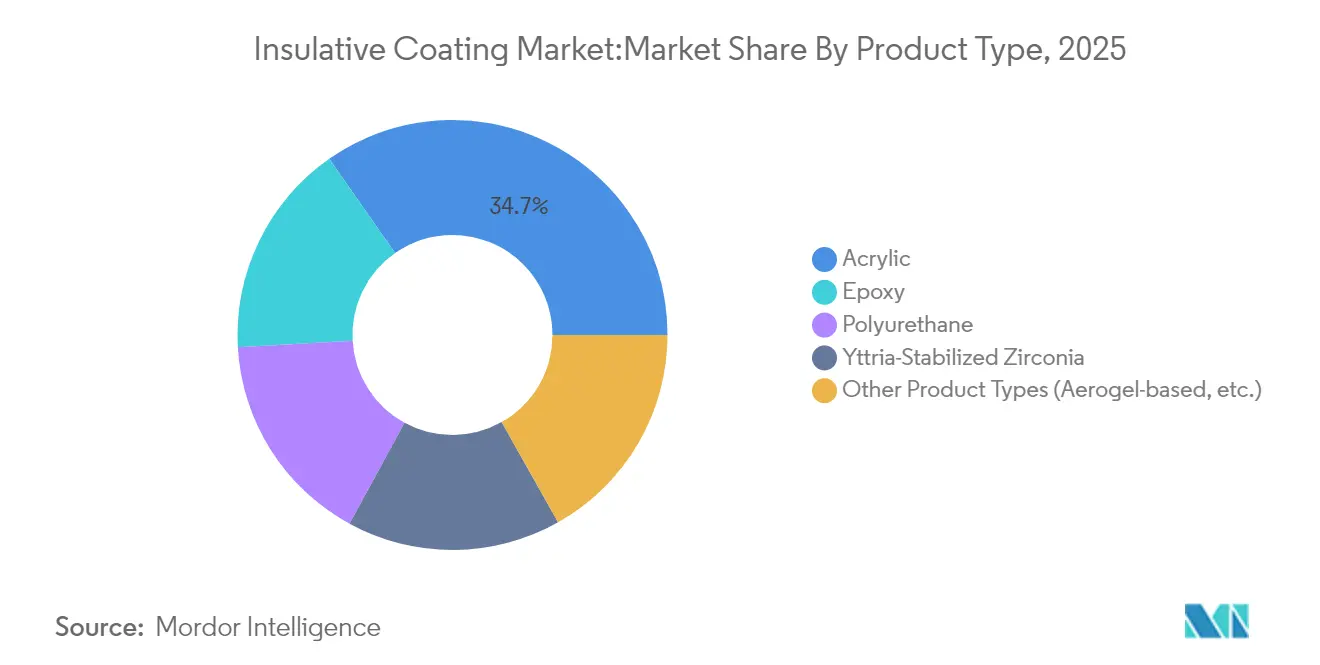

- Por tipo de producto, las formulaciones acrílicas lideraron con una participación de ingresos del 34,72% en 2025; se proyecta que el segmento "Otros Tipos de Productos" crezca a una CAGR del 7,12% hasta 2031.

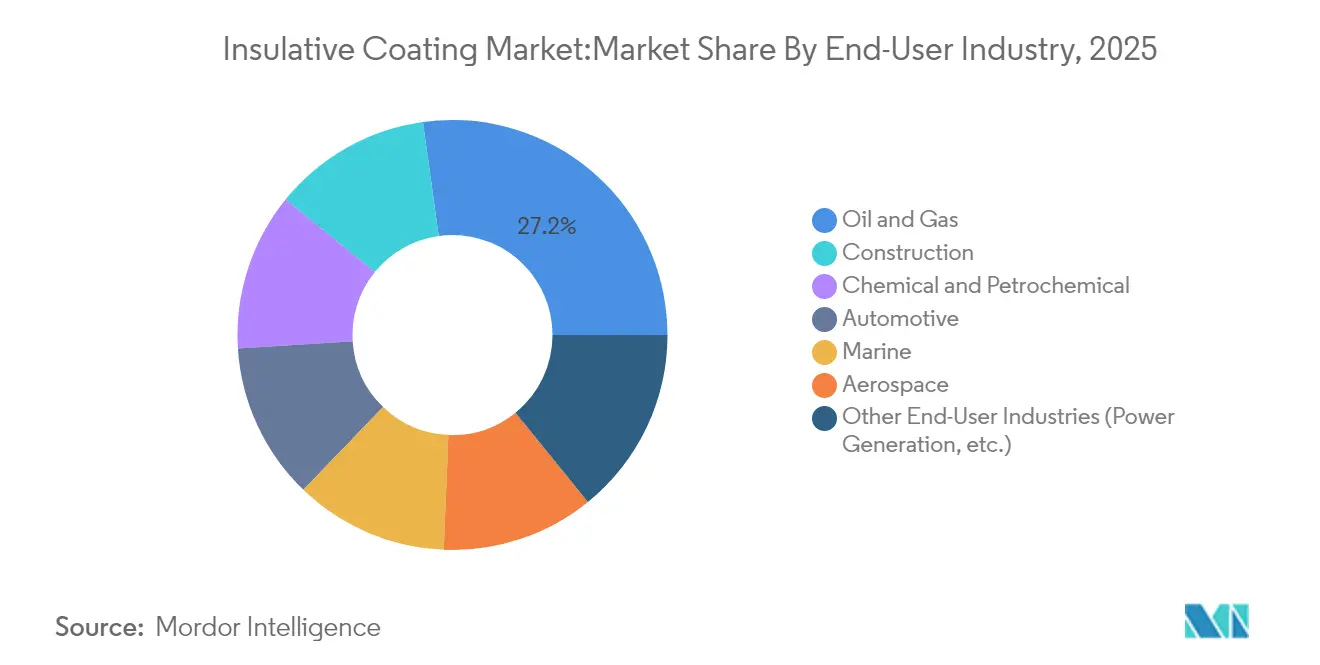

- Por industria de usuario final, petróleo y gas mantuvo el 27,20% de la participación del mercado de recubrimientos de aislamiento en 2025, mientras que el segmento "Otras Industrias de Usuario Final" avanza a una CAGR del 7,62% hasta 2031.

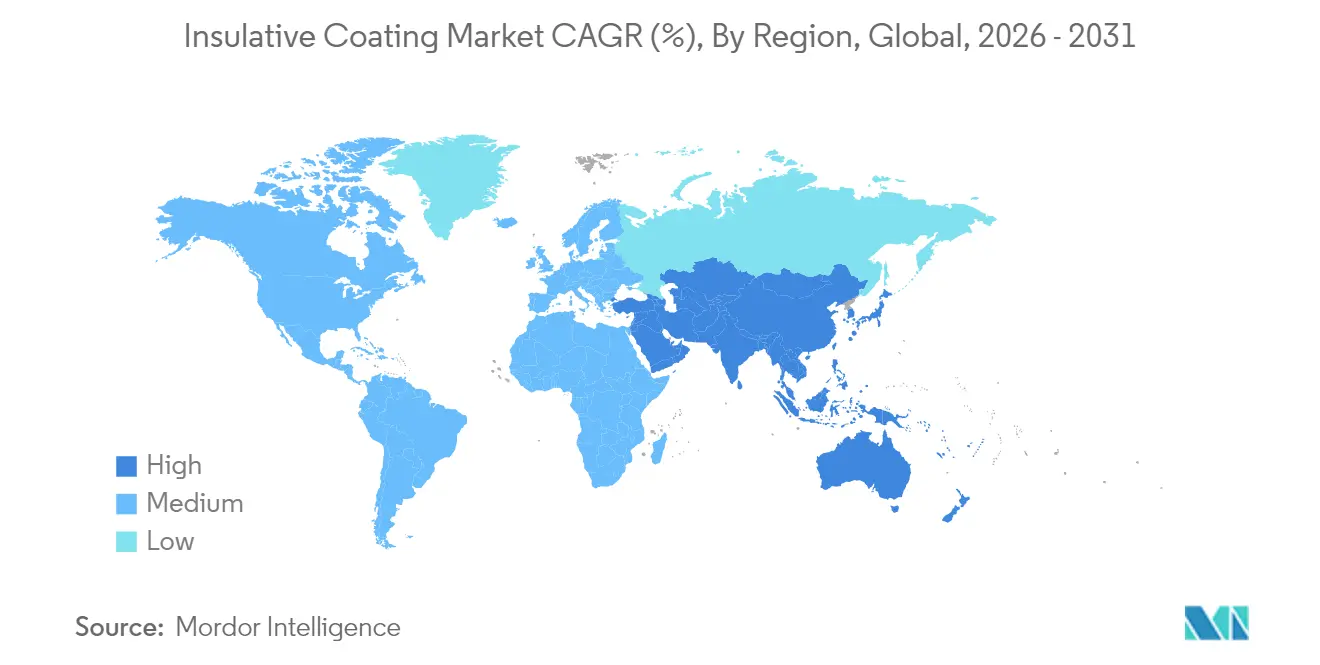

- Por geografía, Asia-Pacífico representó el 46,88% del mercado de recubrimientos de aislamiento en 2025; la región es también la de mayor crecimiento, registrando una CAGR del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos de Aislamiento

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de los trenes industriales de licuefacción de GNL | +1.2% | Global, con concentración en Catar, Australia y América del Norte | Mediano plazo (2-4 años) |

| Endurecimiento de los códigos de eficiencia energética en edificios | +1.8% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Demanda de rehabilitación en plataformas offshore envejecidas | +0.9% | Mar del Norte, Golfo de México, offshore de Brasil | Corto plazo (≤ 2 años) |

| Auge en la construcción de gigafábricas de baterías | +1.4% | Global, liderado por China, UE y América del Norte | Mediano plazo (2-4 años) |

| Lanzamientos de recubrimientos superiores con relleno de aerogel superaislante | +0.7% | Global, adopción temprana en aeroespacial e industrial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de los Trenes Industriales de Licuefacción de GNL

Los proyectos de GNL a gran escala requieren recubrimientos que mantengan las propiedades de aislamiento a temperaturas criogénicas de hasta −162 °C. Las reglas actualizadas del Departamento de Transporte de los Estados Unidos limitan ahora la conductancia térmica admisible a 0,225 Btu h-1 ft-2 °F-1 a 60 °F para el aislamiento de tanques, estableciendo efectivamente un punto de referencia global que favorece los sistemas de poliuretano y aerogel de alto desempeño[1]Departamento de Transporte de los Estados Unidos, "Norma Final de la PHMSA sobre Estándares Mejorados para Vagones Cisterna," transportation.gov. Los operadores de proyectos priorizan los recubrimientos que minimizan el gas de evaporación y reducen los intervalos de mantenimiento, lo que a su vez sostiene volúmenes constantes para los proveedores a lo largo de los ciclos de construcción y mantenimiento. Los megatrenes emergentes del Campo Norte Sur de Catar, los sitios canadienses de GNL y la nueva capacidad de licuefacción en los Estados Unidos ilustran cómo la demanda se concentra cerca de los centros de producción. A medida que más productores soberanos de GNL persiguen ingresos por exportación, el mercado de recubrimientos de aislamiento se beneficia de carteras de pedidos plurianuales vinculadas a contratos de ingeniería, adquisiciones y construcción. Se espera que la diferenciación en desempeño se intensifique a medida que los operadores soliciten películas más delgadas y conductividades térmicas más bajas para alcanzar los objetivos de costo total instalado.

Endurecimiento de los Códigos de Eficiencia Energética en Edificios

El Código Internacional de Conservación de Energía de 2024 exige valores de aislamiento continuo que oscilan entre R-5 y R-30, acelerando la demanda de recubrimientos que proporcionen incrementos de valor R verificables en geometrías complejas de techos y fachadas[2]Personal de Pro Builder, "El IECC 2024 eleva los valores R de aislamiento continuo," probuilder.com. La norma R-30 para techos de California y los estándares específicos por zona climática de Washington muestran cómo las regulaciones estatales impulsan cambios inmediatos en las especificaciones. Los desarrolladores de productos responden con recubrimientos de baja emisividad y alta reflectividad como la línea Interpon D1036 Low-E de AkzoNobel, que promete hasta un 20% de ahorro energético para edificios comerciales. El endurecimiento de los códigos se traslada en cascada a los ciclos de renovación, porque una vez que los propietarios experimentan el ahorro energético, se consideran recubrimientos similares durante los eventos de rehabilitación. A medida que APAC adopta códigos basados en desempeño, los fabricantes multinacionales posicionan sus plantas regionales para entregar sistemas conformes a nivel local, reduciendo los plazos de entrega y disminuyendo los costos de destino. El efecto compuesto es un crecimiento de volumen sostenido y una mayor participación para los recubrimientos validados mediante pruebas acreditadas de terceros.

Demanda de Rehabilitación en Plataformas Offshore Envejecidas

La corrosión bajo aislamiento es un problema crónico para las estructuras del Mar del Norte y del Golfo de México, muchas de las cuales operan más allá de su vida útil de diseño original. Los propietarios de activos presupuestan ahora recubrimientos superiores de aislamiento térmico que también ofrecen resistencia a la corrosión, una doble funcionalidad que permite la sustitución parcial en lugar de la reconstrucción total. La adquisición de Tenaris por USD 182,6 millones del negocio de recubrimientos de tuberías de Mattr señala una consolidación orientada a agrupar tecnologías anticorrosión y de garantía de flujo. Los estudios de campo presentados a través de OnePetro destacan sistemas de recubrimiento que reducen el espesor en un 30% al tiempo que mejoran la resistencia a la presión hidrostática, crítica para los jumpers y los risers submarinos. Los híbridos de poliuretano de curado rápido son populares porque reducen el tiempo de inactividad offshore, mientras que la robótica de aplicación remota disminuye el riesgo laboral en condiciones de alta mar. Dado que los presupuestos de rehabilitación se capitalizan a lo largo de una vida útil del activo de 20 años, el mercado de recubrimientos de aislamiento asegura ingresos de mantenimiento recurrentes junto con los volúmenes iniciales de proyectos.

Auge en la Construcción de Gigafábricas de Baterías

Más de 180 proyectos de gigafábricas se encuentran en diversas etapas de planificación o construcción en todo el mundo, cada uno de los cuales requiere recubrimientos que limiten la propagación térmica descontrolada y mantengan las temperaturas de proceso ambientales. Resonac introdujo recientemente un recubrimiento de aislamiento con una conductividad de 0,03 W m-1 K-1 para tuberías de refrigerante de vehículos eléctricos, ofreciendo hasta un 40% de ahorro energético en comparación con las líneas base de metal desnudo. Las plantas europeas mandatadas bajo el Reglamento de Baterías de la UE favorecen formulaciones libres de halógenos que satisfacen tanto los criterios de seguridad contra incendios como los de reciclaje al final de la vida útil. Las instalaciones de América del Norte, respaldadas por los incentivos de la Ley de Reducción de la Inflación, especifican compuestos de aerogel en película delgada que funcionan también como barreras pasivas contra incendios. El resultado es una demanda plurianual predecible, ya que los sistemas de recubrimiento deben reaplicarse o rehabilitarse durante las revisiones programadas de línea. Además, surgen mercados secundarios para los recintos de almacenamiento de energía en contenedores que necesitan una mitigación similar de eventos térmicos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en la certificación de seguridad contra incendios para nuevas formulaciones químicas | -0.8% | Global, particularmente estricto en la UE y América del Norte | Mediano plazo (2-4 años) |

| Escasez de aplicadores calificados en mercados emergentes | -0.6% | Mercados emergentes de APAC, América Latina, MEA | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de materias primas de epoxi e isocianato | -1.1% | Global, cadena de suministro concentrada en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Certificación de Seguridad contra Incendios para Nuevas Formulaciones Químicas

Los sistemas avanzados de aerogel o intumescentes deben superar pruebas rigurosas como la NFPA 275 y la EN 13381-8 antes de su lanzamiento al mercado. UL Solutions señala que los ciclos de evaluación completos para formulaciones químicas innovadoras pueden extenderse más de 15 meses, especialmente cuando se requieren múltiples métricas de fuego, humo y toxicidad. Dado que las autoridades de construcción dependen de los informes ICC-ES, los proveedores deben generar datos exhaustivos de pruebas de fuego y análisis de ingeniería, lo que eleva los costos de entrada al mercado y alarga los plazos de comercialización. Cualquier prueba fallida obliga a un ciclo de reformulación, retrasando los ingresos y erosionando la ventaja del primer movimiento. Los productos establecidos gozan por tanto de una ventaja de incumbencia, y los propietarios de proyectos a veces optan por sistemas más antiguos para cumplir con los cronogramas de construcción. El cuello de botella ralentiza la difusión de recubrimientos de próxima generación incluso cuando prometen un desempeño térmico superior, limitando el crecimiento a corto plazo en el mercado de recubrimientos de aislamiento.

Volatilidad en los Precios de Materias Primas de Epoxi e Isocianato

Las resinas epoxi dependen de las cadenas de suministro de bisfenol-A y epiclorhidrina centradas en China, Corea del Sur y Taiwán. La Comisión de Comercio Internacional de los Estados Unidos dictaminó en mayo de 2025 que las importaciones procedentes de los principales exportadores asiáticos perjudican a los productores nacionales, abriendo la puerta a derechos antidumping que podrían inflar los costos de insumos en los Estados Unidos[3]Comisión de Comercio Internacional de los Estados Unidos, "Determinación de Daño por Resina Epoxi," usitc.gov. Los productores chinos de BPA operaron con una pérdida promedio de 842 yuanes por tonelada en el primer semestre de 2024 en medio de adiciones de capacidad, lo que genera oscilaciones de precios que complican los acuerdos de compra a largo plazo. Los cierres relacionados con tormentas en la Costa del Golfo de los Estados Unidos demuestran además el riesgo de suministro, con el 69% de los fabricantes de compuestos reportando escasez de resina tras la tormenta invernal de 2024. Los fabricantes trasladan algunos aumentos de costos mediante recargos, pero la compresión de márgenes sigue produciéndose cuando los contratos fijan precios por seis meses o más. La volatilidad de las materias primas resta así impulso al mercado de recubrimientos de aislamiento hasta que las alternativas de base biológica o recicladas escalen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El dominio acrílico enfrenta el desafío de los materiales avanzados

Las formulaciones acrílicas concentraron el 34,72% del mercado de recubrimientos de aislamiento en 2025, una posición ganada a través de décadas de aceptación regulatoria y precios competitivos. Estos sistemas base agua o base solvente ofrecen un equilibrio de adhesión, estabilidad UV y trabajabilidad que los convierte en elementos básicos en entornos arquitectónicos e industriales ligeros. El tamaño del mercado de recubrimientos de aislamiento para los acrílicos fue equivalente a USD 3.990 millones en 2025 y está en expansión, aunque el crecimiento es moderado a medida que los usuarios evalúan opciones de mayor desempeño para condiciones exigentes. Los productos a base de epoxi siguen en la clasificación, apreciados por su resistencia química y su fuerte adherencia al sustrato en instalaciones de petróleo, gas y petroquímica. Las tecnologías de poliuretano se ubican entre las soluciones acrílicas y las epoxídicas al ofrecer flexibilidad para sustratos que experimentan ciclos térmicos, y los grados de base biológica están entrando en producción piloto para satisfacer los mandatos de sostenibilidad.

El grupo de "Otros Tipos de Productos" muestra la trayectoria más sólida con una CAGR del 7,12%, a medida que las formulaciones de aerogel, circonia estabilizada con itria y otras formulaciones rellenas de cerámica demuestran su valor en servicios criogénicos o a temperaturas ultraltas. Estos materiales avanzados reducen la conductividad térmica a 0,01-0,03 W m-1 K-1 y permiten recubrimientos hasta un 50% más delgados que los sistemas heredados. Los proyectos piloto en álabes de turbinas aeroespaciales y receptores de energía solar de concentración ilustran la vía impulsada por la tecnología, mientras que los segmentos de GNL y baterías suministran volumen a corto plazo. La circonia estabilizada con itria continúa dominando los entornos de calor extremo, y el Departamento de Energía de los Estados Unidos validó recientemente los recubrimientos superiores de granate de itrio y aluminio para operación por encima de 1.300 °C. A medida que los costos disminuyen, es probable que los materiales avanzados erosionen la participación acrílica en aplicaciones industriales, aunque los acrílicos mantendrán una presencia significativa donde el costo y el cumplimiento normativo superen las ganancias de desempeño.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Liderazgo del petróleo y gas en medio de la diversificación

Petróleo y gas representó el 27,20% del mercado de recubrimientos de aislamiento en 2025, equivalente a una porción de USD 3.130 millones del tamaño del mercado de recubrimientos de aislamiento. Las plataformas offshore, los licuefactores de GNL y los gasoductos transnacionales requieren un desempeño térmico y anticorrosión que justifica precios premium. Los nuevos proyectos en Catar, Texas y Mozambique aseguran una demanda plurianual, mientras que las campañas de rehabilitación sostienen volúmenes estables en el mercado posventa. La construcción sigue como el segundo segmento más grande, impulsado por los requisitos de aislamiento continuo en los códigos de construcción. Aunque los proyectos de edificación individuales son más pequeños que los trenes de GNL, el volumen agregado en techos comerciales y conjuntos de muros representa una oportunidad significativa para los recubrimientos acrílicos y de poliuretano.

El crecimiento más rápido corresponde a "Otras Industrias de Usuario Final", que aumenta a una CAGR del 7,62% a medida que la fabricación de baterías, la generación de energía y el enfriamiento de centros de datos impulsan necesidades especializadas de gestión térmica. Las instalaciones de alta densidad energética adoptan recubrimientos que resisten la propagación de la propagación térmica descontrolada, y las instalaciones de energía renovable utilizan recubrimientos superiores para minimizar la ganancia de calor en las carcasas de los equipos. Las plantas químicas y petroquímicas mantienen patrones de consumo estables para soluciones epoxídicas y cerámicas que manejan químicas de proceso corrosivas. El aeroespacial y el marino siguen siendo nichos por volumen, pero actúan como incubadoras tecnológicas que posteriormente migran hacia sectores industriales de mayor volumen. La diversificación reduce la dependencia de los precios del petróleo y amplía la base de ingresos de los proveedores en el mercado de recubrimientos de aislamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró con el 46,88% del mercado de recubrimientos de aislamiento en 2025 y se prevé que crezca a una CAGR del 7,86% hasta 2031. La expansión regional está respaldada por proyectos industriales masivos en China e India junto con inversiones manufactureras en Vietnam, Indonesia y Malasia. La capacidad de materias primas nacionales de China, desde el BPA hasta el polvo de circonia, otorga a los productores locales una ventaja en costos y reduce la exposición cambiaria para los contratos de ventas regionales. India acelera las adiciones de capacidad, como se observa en el escalado de resina CPVC en Dahej, lo que impulsa la demanda posterior de recubrimientos compatibles. El desarrollo de refinerías y la expansión petroquímica en el Sudeste Asiático anclan adicionalmente el volumen.

América del Norte representa un mercado maduro pero rico en innovación, impulsado por estrictos códigos de eficiencia energética en edificios, rehabilitaciones de plataformas offshore en el Golfo de México y la acelerada construcción de gigafábricas. La participación del mercado de recubrimientos de aislamiento para América del Norte se mantuvo sólida en 2025 gracias a la estrecha alineación entre los marcos regulatorios y las ofertas de productos avanzados. Los incentivos federales bajo la Ley de Reducción de la Inflación fomentan las cadenas de suministro de baterías nacionales, lo que eleva la demanda de recubrimientos para el control de la propagación térmica descontrolada. La región también se beneficia de redes de formación bien establecidas que mitigan la escasez de aplicadores calificados experimentada en otros lugares.

Europa ocupa el tercer lugar en ingresos, pero lidera en mandatos de sostenibilidad que priorizan formulaciones de bajo contenido de COV y de base biológica. Las inversiones en producción de hidrógeno, modernización de redes de calefacción urbana y astilleros de fabricación de energía eólica offshore sustentan una demanda estable. América del Sur registra un crecimiento de un dígito medio, impulsado por los desarrollos en los campos presalinos frente a Brasil, mientras que la actividad en Oriente Medio y África se centra en la expansión petroquímica y la modernización de infraestructuras. El tamaño del mercado de recubrimientos de aislamiento para los proyectos emergentes del Consejo de Cooperación del Golfo está aumentando a medida que los promotores especifican recubrimientos avanzados para gestionar el calor desértico y las atmósferas marinas agresivas.

Panorama Competitivo

El panorama competitivo está moderadamente fragmentado, con actores clave como PPG, AkzoNobel, Sherwin-Williams, Hempel y Jotun que aprovechan la distribución global, la experiencia en aplicación y el conocimiento regulatorio para asegurar contratos importantes. La sostenibilidad, en particular las divulgaciones de huella de carbono, influye cada vez más en las licitaciones, lo que lleva a los proveedores a lanzar paneles de evaluación del ciclo de vida. La competencia de precios es intensa para los sistemas acrílicos y epoxídicos estándar, pero los productos diferenciados alcanzan márgenes superiores al 18%. Los proveedores invierten en formación de instaladores, herramientas digitales y plataformas de gestión de activos para monitorear las condiciones de los recubrimientos. El mercado recompensa a las empresas que equilibran el control de costos de materias primas con inversiones tecnológicas y soporte de aplicación in situ, ya que el giro hacia ofertas de soluciones integrales difumina la línea entre proveedores de productos y prestadores de servicios.

Líderes de la Industria de Recubrimientos de Aislamiento

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Kansai Paint Co., Ltd.

Jotun

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Hempel lanzó Hempatherm IC, su primer sistema de recubrimientos de aislamiento térmico, respondiendo a la creciente necesidad de reducir los costos de mantenimiento y gestionar la Corrosión Bajo Aislamiento (CUI). El sistema, compuesto por Hempatherm IC 170 e IC 175, ofrece altas capacidades de construcción de película, aislamiento térmico superior y mitigación de la corrosión bajo aislamiento, extendiendo la vida útil de los equipos industriales.

- Febrero de 2024: Ingenieros del IIT Bombay desarrollaron un recubrimiento compuesto epoxídico hidrofóbico que refleja el calor solar y reduce la absorción de calor. Este delgado recubrimiento de 65 micrómetros minimiza la conducción de calor y proporciona alta reflectancia infrarroja, mejorando el aislamiento térmico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de revestimientos aislantes como toda capa líquida, en polvo o depositada al vacío diseñada para frenar el flujo de calor a través de superficies metálicas, de hormigón o compuestas en tuberías, depósitos, envolventes de edificios y activos móviles como barcos y vehículos.

Exclusiones del ámbito de aplicación: No están cubiertos los paneles aislantes convencionales a granel, las envolturas y los barnices puramente eléctricos.

Segmentación

- Por Tipo de Producto

- Acrílico

- Epoxi

- Poliuretano

- Circonia Estabilizada con Itria

- Otros Tipos de Productos (a base de Aerogel, etc.)

- Por Industria de Usuario Final

- Petróleo y Gas

- Química y Petroquímica

- Construcción

- Automotriz

- Marina

- Aeroespacial

- Otras Industrias de Usuario Final (Generación de Energía, etc.)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas y las breves encuestas realizadas a responsables de mantenimiento de plantas, formuladores de revestimientos, contratistas EPC y distribuidores regionales de Asia-Pacífico, Norteamérica, Europa y el Golfo validan los precios medios de venta, el espesor de la película aplicada y las hipótesis de vida útil que las fuentes secundarias rara vez cuantifican.

Los resultados de estas conversaciones llenan lagunas de datos y nos ayudan a triangular las previsiones con confianza.

Investigación documental

Empezamos con datos públicos sobre códigos de eficiencia energética y pérdidas de calor en los procesos, procedentes de agencias como el DOE de EE.UU. y Eurostat, y luego analizamos los libros de aduanas nacionales que enumeran las exportaciones de pintura resistente al calor en quince países clave.

Los libros blancos de la ASTM, la Asociación Nacional de Ingenieros de Corrosión y la Asociación Internacional de Recubrimientos Marinos aclaran las bandas de temperatura de servicio que anclan las divisiones de los productos.

Los archivos corporativos, los calendarios de reestructuración de las refinerías y los anuncios de capacidad enriquecen las señales de volumen, mientras que las noticias puntuales recogidas a través de D&B Hoovers y Dow Jones Factiva nos alertan de los cambios de precios y la puesta en marcha de nuevas plantas.

Las fuentes citadas ilustran la gama; muchas referencias adicionales sustentan nuestras comprobaciones de datos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente parte de la producción mundial de resina, se ajusta en función de los flujos comerciales y asigna la demanda a los usos finales; los despliegues ascendentes selectivos de la superficie recubierta en función del grosor de la película verifican los totales antes de los ajustes.

Variables clave como el espesor medio aplicado, el rendimiento del revestimiento por litro, los ciclos de rotación de las refinerías, la expansión de las redes de tuberías de calefacción urbana y el movimiento regional del ASP alimentan el modelo.

La regresión multivariante vincula estos factores a resultados macroeconómicos como el valor añadido industrial y la construcción de nuevas superficies, tras lo cual el análisis de escenarios aplica sensibilidades políticas y monetarias a la hipótesis de base.

La gestión de las diferencias se basa en los márgenes comerciales de los distribuidores regionales y en la comprobación de la elasticidad de los precios cuando se dispone de pocos datos concretos.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de varianza frente a ratios históricos de intensidad energética e ingresos de grupos homólogos.

Los analistas sénior revisan las anomalías y, cuando los beneficios trimestrales o las perturbaciones normativas alteran los fundamentales, reabrimos el modelo; por lo demás, las cifras se actualizan anualmente y un barrido de última hora garantiza que los clientes reciban la visión más reciente.

Por qué la línea de base del revestimiento aislante de Mordor es fiable

Las estimaciones publicadas difieren porque las empresas adoptan distintos conjuntos de resinas, límites de temperatura de servicio y fechas de cambio. Al limitar el ámbito de aplicación a los revestimientos con una conductividad térmica igual o inferior a 0,1 W/mK y presentar un año base equilibrado, Mordor minimiza el sesgo. Para contextualizar, los ingresos de referencia de Mordor para 2025 se sitúan en 11.500 millones de dólares. Las publicaciones externas recientes oscilan entre 9.700 millones de USD en 2022 y 10.400 millones de USD en 2024, según el editor.

Algunos editores incluyen la lana mineral a granel en los totales, otros utilizan listas de precios que ignoran los descuentos regionales y unos pocos se basan en conjuntos de datos que sólo se actualizan cada tres años.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 11.500 millones de USD (2025) | Inteligencia de Mordor | - |

| 10 400 millones USD (2024) | Consultoría global A | excluye los productos de menos de 200 C y aplica descuentos por precios más elevados |

| 9 700 millones USD (2022) | Diario profesional B | bases monetarias más antiguas y sin recargos para los distribuidores de Asia-Pacífico |

| 10.200 millones USD (2023) | Asociación sectorial C | paquetes de barnices aislantes eléctricos con revestimientos térmicos |

La comparación muestra que, una vez armonizados el alcance, la realización del precio y la cadencia de actualización, nuestra estimación ofrece la base de referencia más reproducible para las decisiones de planificación, ofreciendo a los responsables de la toma de decisiones un punto de partida fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Recubrimientos de Aislamiento?

El mercado fue valorado en USD 12.310 millones en 2026 y se prevé que alcance USD 17.310 millones en 2031.

¿Qué región lidera el mercado de recubrimientos de aislamiento?

Asia-Pacífico lidera con una participación del 46,88% en 2025 y es la de mayor crecimiento con una CAGR del 7,86% hasta 2031.

¿Qué tipo de producto domina las ventas?

Las formulaciones acrílicas mantuvieron una participación de ingresos del 34,72% en 2025 debido a su versatilidad y eficiencia en costos.

¿Por qué son importantes los códigos de eficiencia energética en edificios para la demanda?

Nuevas normas como el IECC 2024 exigen valores R más altos, impulsando el mayor uso de recubrimientos de aislamiento certificados por desempeño para cumplir con los requisitos de conformidad.

Última actualización de la página el: