Tamaño y Participación del Mercado de Recubrimientos Eléctricamente Conductores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Eléctricamente Conductores por Mordor Intelligence

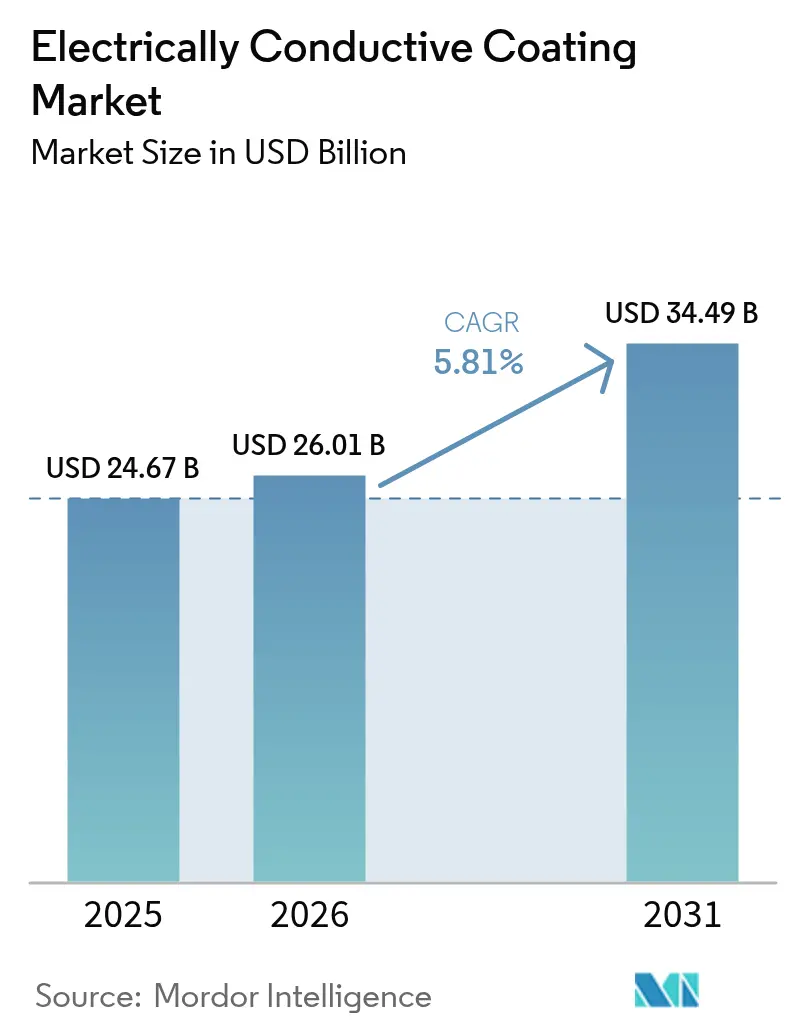

Se proyecta que el tamaño del Mercado de Recubrimientos Eléctricamente Conductores crezca de USD 24,67 mil millones en 2025 a USD 26,01 mil millones en 2026, y alcance USD 34,49 mil millones en 2031, con una CAGR del 5,81% entre 2026 y 2031. Los usuarios finales están elevando los umbrales de rendimiento para el control de interferencias electromagnéticas (EMI) incluso a medida que los factores de forma se reducen y la densidad de componentes aumenta, lo que hace indispensables las capas conductoras aplicadas por pulverización o inmersión. La demanda se amplifica aún más por los despliegues de macroceldas y pequeñas celdas 5G, donde los interiores de los recintos necesitan entre 40 y 60 dB de blindaje, y por los dispositivos médicos portátiles que deben equilibrar la biocompatibilidad con la conductividad eléctrica. La sustitución de materias primas se está acelerando: los rellenos de cobre están ganando cuota al plata en la electrónica de consumo de gama media porque una brecha del 70% en el costo de materiales supera la diferencia de conductividad, mientras que las formulaciones de poliuretano están superando a los acrílicos a medida que los fabricantes de automóviles y las marcas de relojes inteligentes insisten en recubrimientos que soporten 100.000 ciclos de flexión. Las estrategias de cadena de suministro también están cambiando, con proveedores de primer nivel adquiriendo productores de rellenos para estabilizar los precios después de que la plata oscilara entre USD 28 y USD 34 por onza troy en 2025.

Conclusiones Clave del Informe

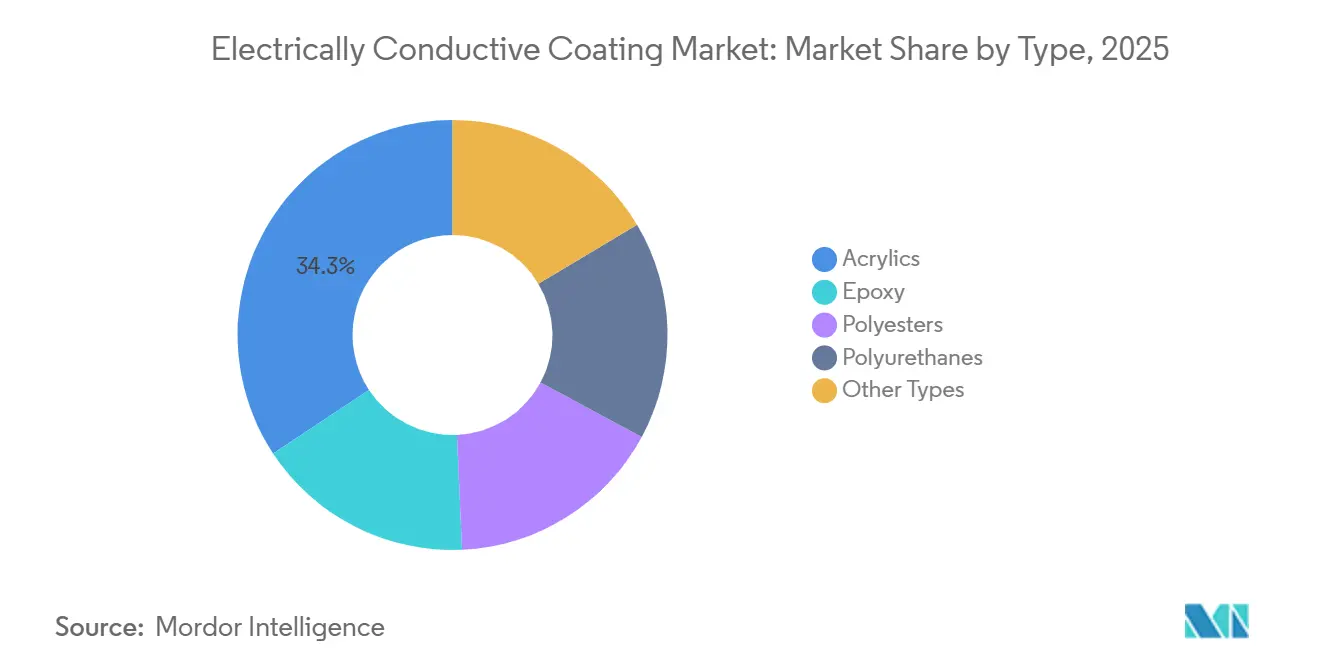

- Por tipo, los acrílicos representaron el 34,28% del tamaño del mercado de recubrimientos eléctricamente conductores en 2025, aunque los poliuretanos avanzan a una CAGR del 6,22% hasta 2031.

- Por material de relleno conductor, la plata lideró con el 46,41% de la participación del mercado de recubrimientos eléctricamente conductores en 2025, mientras que se prevé que el cobre se expanda a una CAGR del 6,34% hasta 2031.

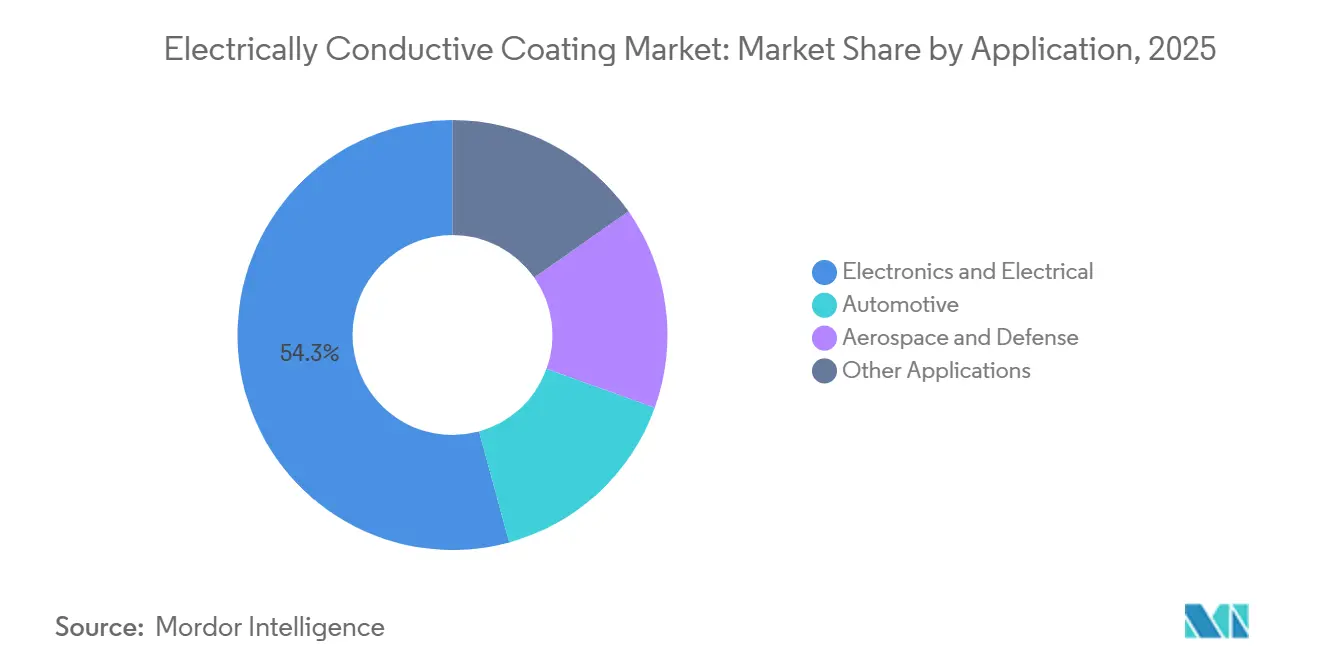

- Por aplicación, la electrónica y eléctrica capturó el 54,25% de la participación en ingresos en 2025, mientras que el sector automotriz registrará la CAGR más rápida del 6,15% hasta 2031.

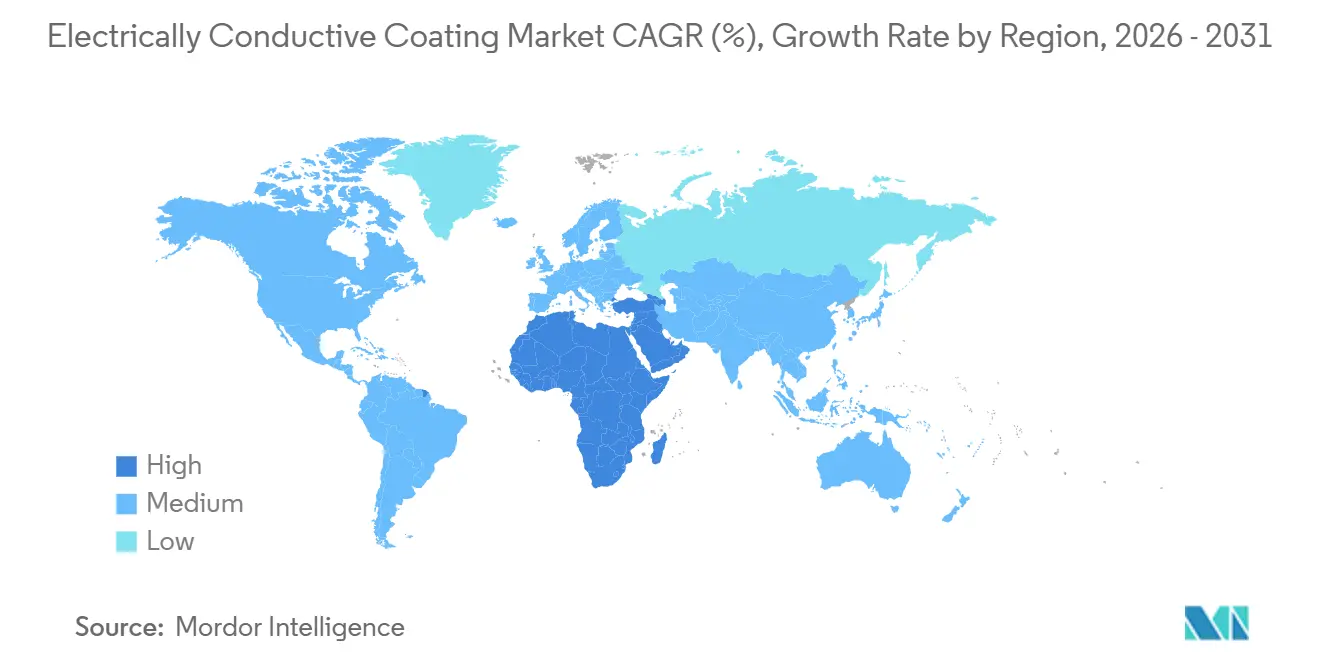

- Por geografía, Asia-Pacífico dominó con el 48,37% de los ingresos en 2025; se proyecta que Oriente Medio y África registre la CAGR más alta del 5,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Eléctricamente Conductores

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las aplicaciones para protección antiestática | +0.9% | Global, concentrado en los centros de semiconductores de Asia-Pacífico (Taiwán, Corea del Sur, Singapur) | Mediano plazo (2–4 años) |

| Creciente demanda de la industria eléctrica y electrónica | +1.3% | Global, liderado por los corredores de fabricación de Asia-Pacífico y los centros de diseño de América del Norte | Largo plazo (≥ 4 años) |

| Auge en la adopción de blindaje EMI/RFI en infraestructura 5G | +1.1% | Núcleo de Asia-Pacífico (China, India, Japón), con expansión hacia Oriente Medio y América del Norte | Corto plazo (≤ 2 años) |

| Rápida miniaturización en electrónica portátil | +0.8% | América del Norte y Europa para Investigación y Desarrollo, Asia-Pacífico para producción en volumen | Mediano plazo (2–4 años) |

| Recubrimientos conductores biocompatibles para implantes | +0.5% | América del Norte y Europa (vías FDA, Marca CE), emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Aplicaciones para Protección Antiestática

Las fábricas de semiconductores están reduciendo los umbrales de descarga electrostática por debajo de 10 V a medida que los óxidos de puerta se estrechan hacia los 3 nm, impulsando los recubrimientos conductores para suelos y bancos de trabajo en todas las nuevas construcciones de salas limpias. Las ampliaciones de salas limpias en Taiwán y Corea del Sur aumentaron un 22% en 2025, con cada metro cuadrado terminado en capas acrílicas de curado rápido que disipan la carga en 0,1 segundos. La litografía de ultravioleta extremo magnifica el riesgo porque un solo evento de descarga electrostática puede destruir una reticula valorada en USD 150.000; en consecuencia, las fábricas ahora especifican una resistividad superficial entre 10⁵ y 10⁹ Ω/cuadrado. Los fabricantes por contrato más pequeños en Malasia y Vietnam están adoptando formulaciones a base de agua para cumplir con los límites de partículas ISO 14644 sin penalizaciones por compuestos orgánicos volátiles, una trayectoria que respalda un crecimiento de volumen de un solo dígito medio hasta 2028. En conjunto, estas fuerzas están consolidando los recubrimientos antiestáticos como un requisito básico en lugar de una mejora opcional.

Creciente Demanda de la Industria Eléctrica y Electrónica

Las placas de circuito impreso (PCB) superaron los 820 millones de m² de producción global en 2025, con recubrimientos conductores aplicados en aproximadamente el 35% de esa área para conectar a tierra las trazas de alta velocidad. Los teléfonos inteligentes insignia ahora integran más de 18 capas, y cada capa necesita recubrimientos selectivos para el relleno de vías y la supresión de EMI. A medida que los teléfonos 5G duplicaron el número de antenas, los recubrimientos conformes que mantienen la conductividad a través de juntas de soldadura curvas se volvieron obligatorios, impulsando la demanda en China, Corea del Sur y Japón. Los fabricantes de pantallas están integrando sensores táctiles en pilas OLED, desplazando el frágil óxido de indio y estaño con dispersiones de nanohilos de plata que toleran mejor la flexión. Este cambio de arquitectura debería añadir un incremento de 120 millones de m² de demanda de recubrimientos anualmente para 2029.

Auge en la Adopción de Blindaje EMI/RFI en Infraestructura 5G

Las instalaciones globales de estaciones base 5G superaron los 3,2 millones en 2025, cada una albergando amplificadores de potencia y matrices de formación de haces que emiten interferencias de radiofrecuencia a menos que estén blindadas internamente. El poliuretano conductor pulverizado en los interiores de los recintos logra una atenuación de 40 a 60 dB por encima de 3 GHz, un nivel inalcanzable solo con juntas. India añadió 450.000 estaciones durante 2025, cada una consumiendo aproximadamente 0,8 m² de recubrimiento para cumplir con las especificaciones del Centro Nacional de Ingeniería de Telecomunicaciones. Los despliegues de ondas milimétricas urbanas requieren radomos de plástico recubiertos porque las fugas a 28 GHz pueden degradar el rendimiento en un 20%. El regulador de China ahora exige el cumplimiento de EMI para todos los recintos de pequeñas celdas, acelerando la adopción entre los proveedores de segundo nivel.

Rápida Miniaturización en Electrónica Portátil

El área promedio de la placa de circuito en dispositivos portátiles se redujo un 18% interanual hasta 2025, eliminando espacio para carcasas metálicas y favoreciendo alternativas aplicadas por pulverización de menos de 50 µm de espesor. Los relojes inteligentes integran sensores de electrocardiograma en sustratos de poliimida flexible que dependen de tintas de escamas de plata elásticas que sobreviven a 10.000 dobleces a un radio de 5 mm. La FDA aprobó monitores continuos de glucosa con capas de PEDOT:PSS en 2025, demostrando recubrimientos biocompatibles que los rellenos metálicos tienen dificultades para igualar. Con una base instalada de 290 millones de dispositivos médicos portátiles, incluso 2 a 5 gramos de recubrimiento por unidad se traduce en una demanda de varias kilotoneladas. Las nuevas normas de la UE sobre dispositivos médicos ahora requieren pruebas de biocompatibilidad para cualquier recubrimiento que esté en contacto con la piel durante más de 30 días, elevando las barreras de entrada para los proveedores de productos básicos[1]J. Doe et al., "Tintas Flexibles de Escamas de Plata para Electrónica Portátil," Nature, nature.com .

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Toxicidad y preocupaciones medioambientales de los rellenos de metales pesados | -0.7% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2–4 años) |

| Volatilidad en los precios de la plata y el cobre | -0.5% | Global, más aguda en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Problemas de dispersión de nanopartículas que causan defectos | -0.4% | Global, concentrado en instalaciones sin mezcla de alta cizalladura | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Toxicidad y Preocupaciones Medioambientales de los Rellenos de Metales Pesados

RoHS limita el cadmio a 100 ppm y el plomo a 1.000 ppm en electrónica, lo que obliga a reformular los recubrimientos heredados que antes dependían del óxido de cadmio para la resistencia a la corrosión. Las pruebas de cumplimiento añaden aproximadamente USD 50.000 por referencia y pueden duplicar el calendario de calificación para programas aeroespaciales o automotrices. Los expedientes REACH para la nanopartícula de plata ahora requieren datos de toxicidad acuática, ya que los valores de CL50 por debajo de 10 µg/L para Daphnia magna desencadenaron la clasificación de peligro y normas de transporte más estrictas. El borrador de China sobre límites de metales pesados indica que normas similares llegarán a Asia-Pacífico para 2027. Aunque el grafeno y los nanotubos de carbono pueden sustituirlos, sus costos de producción son entre un 30% y un 40% superiores a los de las escamas de plata, lo que ralentiza la adopción generalizada.

Volatilidad en los Precios de la Plata y el Cobre

La plata fluctuó entre USD 28 y USD 34/oz en 2025, comprimiendo los márgenes brutos del 32% al 26% en los proveedores sin coberturas[2]Datos de Materias Primas del Banco Mundial, "Índice Mensual de Precios de Metales," worldbank.org . El cobre se negoció entre USD 8.200 y USD 9.800/tonelada, y aunque es más barato que la plata, su propensión a oxidarse requiere encapsulación que eleva el costo entre un 10% y un 15%. Muchos recubridores indios y del Sudeste Asiático carecen de acceso a los mercados de futuros, por lo que las oscilaciones al contado pueden eliminar las ganancias de un trimestre. Los fabricantes de equipos originales automotrices ahora favorecen los acuerdos de suministro a largo plazo que fijan el precio del relleno durante ciclos de modelo de tres años, lo que beneficia a los formuladores verticalmente integrados que poseen o se asocian con molinos de escamas metálicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Poliuretanos Ganan Terreno por las Exigencias de Flexibilidad

Los acrílicos mantuvieron el 34,28% de la participación del mercado de recubrimientos eléctricamente conductores en 2025, gracias al curado UV rápido y la compatibilidad con las líneas de PCB de rollo a rollo. Sin embargo, se proyecta que los poliuretanos crezcan a una CAGR del 6,22%, superando el crecimiento general del tamaño del mercado de recubrimientos eléctricamente conductores porque los paquetes de baterías de vehículos eléctricos, los interiores automotrices y los dispositivos de salud portátiles necesitan recubrimientos que soporten 100.000 ciclos de flexión sin agrietarse. Los epoxis siguen siendo la opción para la aviónica de alta temperatura que alcanza ≥150 °C, mientras que los poliésteres cubren nichos de telecomunicaciones al aire libre donde la resistencia a la intemperie importa más que la conductividad máxima.

La adopción de poliuretano se está acelerando en los sistemas de gestión de baterías que oscilan entre −40 °C y 85 °C, condiciones que delaminan los acrílicos en 500 ciclos. Los fabricantes de automóviles ahora especifican uretanos de dos componentes de curado a temperatura ambiente, reduciendo los costos de energía del horno y el tiempo de ciclo. Los proveedores de acrílicos están respondiendo con formulaciones híbridas que injertan oligómeros de poliuretano en cadenas principales acrílicas, pero estas mezclas sacrifican el curado sin pegajosidad en 30 segundos que antes daba a los acrílicos una ventaja en rendimiento.

Por Material de Relleno Conductor: El Cobre Desafía la Supremacía de la Plata

La plata capturó el 46,41% de los ingresos de 2025 gracias a su incomparable resistencia a la corrosión y una conductividad de 63 MS/m. Sin embargo, el cobre crece un 6,34% anual porque las escamas con un precio de USD 18–22/kg frente a USD 650–750/kg para la plata desbloquean un ahorro del 70% en la lista de materiales en teléfonos inteligentes de gama media, modificando la ecuación de participación del mercado de recubrimientos eléctricamente conductores. El aluminio ocupa posiciones de nicho en radomos aeroespaciales donde el peso ligero supera la conductividad máxima, mientras que el grafeno, los nanotubos de carbono y el PEDOT:PSS representan colectivamente entre el 8% y el 10% del volumen, pero obtienen primas biomédicas.

Los rellenos de núcleo-cubierta —núcleos de cobre con recubrimientos de plata o níquel— conservan el 90% de la ventaja de costo del cobre mientras resisten la oxidación, y su adopción aumentó entre los fabricantes de PCB chinos en 2025. La plata seguirá siendo predominante en aplicaciones de alta frecuencia superiores a 10 GHz y en implantes donde se desean propiedades antimicrobianas. El uso del aluminio está limitado por el riesgo de corrosión galvánica cuando se combina con trazas de cobre, un problema que obligó a varios retiros de módulos de radar en 2024. La biocompatibilidad y flexibilidad del grafeno atraen a los dispositivos portátiles, aunque el costo es entre 3 y 4 veces superior al de la plata.

Por Aplicación: La Electrificación Automotriz Acelera la Demanda de Recubrimientos

Las aplicaciones de electrónica y eléctrica mantuvieron una participación dominante del 54,25% del tamaño del mercado de recubrimientos eléctricamente conductores en 2025, abarcando el blindaje de PCB, los sensores de pantalla y el empaquetado de semiconductores. El sector automotriz es el uso final de más rápido crecimiento con una CAGR del 6,15%, impulsado por los vehículos eléctricos de batería que incorporan entre 3 y 5 veces más unidades de control electrónico que los automóviles de combustión, cada una necesitando supresión de EMI. La demanda aeroespacial y de defensa es estable, pero está limitada por calificaciones de varios años y ciclos presupuestarios.

La adopción automotriz se centra en China, Europa y América del Norte, donde las normas CISPR 25 revisadas redujeron las emisiones radiadas permitidas en 6 dB. Los recintos de gestión de baterías ahora someten los recubrimientos a más de 2.000 eventos de carga, creando un mercado de reemplazo inexistente en los trenes de potencia heredados. El crecimiento de la electrónica se moderará a medida que los volúmenes de teléfonos inteligentes y PC se estabilicen, pero las megaconstelaciones de satélites podrían impulsar la demanda aeroespacial; 15.000 naves en órbita terrestre baja están programadas antes de 2030, cada una necesita capas conductoras térmicas y de EMI.

Análisis Geográfico

Asia-Pacífico controló el 48,37% de los ingresos globales en 2025, respaldado por clústeres verticalmente integrados en Shenzhen, Suzhou y Penang, donde los formuladores de recubrimientos, los talleres de PCB y los ensambladores finales operan dentro de los mismos corredores de transporte de un día. Solo China consumió 180.000 toneladas de recubrimientos conductores en 2025 sobre la base de 9 millones de vehículos eléctricos producidos y agresivos despliegues de 5G. El esquema de Incentivos Vinculados a la Producción de India elevó la producción electrónica doméstica un 28%, expandiendo las importaciones de recubrimientos a medida que la capacidad local aumentó de 12.000 toneladas a 18.000 toneladas. Japón y Corea del Sur dominan los nichos de alto valor como los epoxis biocompatibles y de alta temperatura, obteniendo primas de precio del 20% al 30%. Las naciones del Sudeste Asiático están ganando trabajo de ensamblaje que se traslada desde China, pero los ecosistemas de resinas y rellenos están rezagados, manteniéndolos dependientes de las importaciones.

La demanda de recubrimientos eléctricamente conductores en América del Norte se concentra en el sector automotriz, aeroespacial y el hardware de centros de datos. La Ley de Reducción de la Inflación de Estados Unidos incentiva los recubrimientos fabricados cerca de las plantas de baterías; tres instalaciones con un total de 25.000 toneladas/año abrirán antes de 2027 en Míchigan y Georgia. Canadá ancla la demanda de epoxis especiales para la aviónica fabricada en Quebec, mientras que el auge del nearshoring en México elevó la producción electrónica un 16% a medida que los ensambladores de arneses de cables y dispositivos médicos se expandieron, aunque aún dependen de recubrimientos importados.

Europa capturó una participación de mercado significativa en 2025, con Alemania, Francia y el Reino Unido impulsando la demanda automotriz e industrial. Las estrictas normas RoHS y REACH están acelerando el giro hacia el cobre y el grafeno, al tiempo que elevan los costos de cumplimiento que empujan a los proveedores más pequeños a salir del mercado. El Reglamento de Baterías de la UE exige blindaje EMI en baterías de tracción que superen los 2 kWh, asegurando un flujo de volumen recurrente de las líneas de vehículos eléctricos. América del Sur y Oriente Medio y África comparten el 9% de los ingresos; esta última es la región de más rápido crecimiento con una CAGR del 5,98%, impulsada por las construcciones de centros de datos en Arabia Saudita y los Emiratos Árabes Unidos que requieren 60 dB de blindaje para bastidores de alta densidad. Los vehículos de combustible flexible de Brasil absorbieron alrededor de 4.500 toneladas de recubrimientos en 2025, pero el mercado de Argentina se vio afectado por aranceles y volatilidad cambiaria.

Panorama Competitivo

El mercado de recubrimientos eléctricamente conductores está moderadamente consolidado. Los actores globales aprovechan la adquisición a escala para cubrir las oscilaciones de precios de los metales y mantienen laboratorios de aplicación regionales que acortan los ciclos de calificación de los clientes. Los especialistas regionales compiten con formulaciones personalizadas y plazos de entrega de dos semanas, a menudo preferidos para series de prototipos en dispositivos portátiles o implantes médicos. La tecnología pivota hacia sistemas a base de agua que cumplen con los mandatos de compuestos orgánicos volátiles sin perder conductividad. La actividad de propiedad intelectual se intensifica en torno a las tintas elásticas; Henkel presentó 14 patentes en 2025 que cubren redes de nanohilos de plata integradas en poliuretano termoplástico, anticipando interfaces estándar para dispositivos de salud portátiles. Las empresas emergentes centradas en el grafeno están disrumpiendo los nichos de alto margen: BeDimensional, con sede en Italia, recaudó EUR 12 millones en 2025 para escalar recubrimientos de gestión térmica de baterías automotrices que duplican la conductividad en el plano mientras reducen el peso en un 20%.

Líderes de la Industria de Recubrimientos Eléctricamente Conductores

Akzo Nobel NV

PPG Industries Inc.

The Sherwin-Williams Company

Henkel AG & Co. KGaA

Axalta Coating Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Henkel lanzó un recubrimiento de poliuretano de dos componentes para sistemas de gestión de baterías de vehículos eléctricos que soporta entre −40 °C y 85 °C durante 3.000 ciclos y aprovecha rellenos de núcleo de cobre/cubierta de plata para reducir el costo de materiales un 60% manteniendo la resistividad por debajo de 0,05 ohmios por cuadrado.

- Enero de 2026: PPG invirtió USD 45 millones para ampliar su planta de Suzhou, China, en 8.000 t/año, instalando microscopía electrónica de barrido en línea para garantizar valores de Cpk superiores a 1,67 para las métricas de blindaje.

- Diciembre de 2025: Akzo Nobel y un fabricante de automóviles europeo comenzaron a codesarrollar recubrimientos mejorados con grafeno para módulos de radar ADAS, con el objetivo de lograr una reducción de peso del 20% frente a los epoxis rellenos de plata bajo un acuerdo de desarrollo conjunto de EUR 8 millones a tres años.

Alcance del Informe Global del Mercado de Recubrimientos Eléctricamente Conductores

Los recubrimientos eléctricamente conductores son materiales avanzados diseñados para facilitar el flujo de corriente eléctrica, proporcionar blindaje contra interferencias electromagnéticas (EMI/RFI) o disipar la carga estática. Estos recubrimientos, ampliamente utilizados en industrias como la electrónica, la aeroespacial y los paneles solares, están compuestos por un aglutinante polimérico integrado con rellenos conductores como plata, cobre, níquel o carbono.

El mercado de recubrimientos eléctricamente conductores está segmentado por tipo, material de relleno conductor, aplicación y geografía. Por tipo, el mercado está segmentado en acrílicos, epoxi, poliésteres, poliuretanos y otros tipos. Por material de relleno conductor, el mercado está segmentado en cobre, aluminio, plata y otros tipos de materiales. Por aplicación, el mercado está segmentado en electrónica y eléctrica, automotriz, aeroespacial y defensa, y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de recubrimientos eléctricamente conductores en 23 países de las principales regiones. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado sobre la base del valor (USD).

| Acrílicos |

| Epoxi |

| Poliésteres |

| Poliuretanos |

| Otros Tipos |

| Cobre |

| Aluminio |

| Plata |

| Otros Tipos de Materiales |

| Electrónica y Eléctrica |

| Automotriz |

| Aeroespacial y Defensa |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Acrílicos | |

| Epoxi | ||

| Poliésteres | ||

| Poliuretanos | ||

| Otros Tipos | ||

| Por Material de Relleno Conductor | Cobre | |

| Aluminio | ||

| Plata | ||

| Otros Tipos de Materiales | ||

| Por Aplicación | Electrónica y Eléctrica | |

| Automotriz | ||

| Aeroespacial y Defensa | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de recubrimientos eléctricamente conductores para 2031?

Se proyecta que aumente de USD 26,01 mil millones en 2026 a USD 34,49 mil millones en 2031, registrando una CAGR del 5,81%.

¿Qué material de relleno está ganando más terreno frente a la plata?

Las escamas de cobre, que se expanden a una CAGR del 6,34%, reducen los costos de materiales en aproximadamente un 70% en la electrónica de consumo.

¿Por qué se prefieren los poliuretanos sobre los acrílicos en la electrónica automotriz?

Los poliuretanos soportan 100.000 ciclos de flexión y amplias oscilaciones térmicas, superando a los acrílicos que tienden a agrietarse bajo tensión repetida.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Oriente Medio y África, respaldado por la construcción de centros de datos que necesitan 60 dB de blindaje EMI.

¿Cuál es el principal riesgo asociado a las nanopartículas en los recubrimientos?

La aglomeración puede reducir la eficacia del blindaje hasta en 25 dB a menos que se emplee dispersión de alta cizalladura y control de calidad en línea.

¿Qué tan concentrado está el poder de los proveedores en este espacio?

Moderadamente concentrado; los cinco principales proveedores controlan aproximadamente el 37% de los ingresos globales, dejando espacio para especialistas regionales.

Última actualización de la página el: