Tamaño y Participación del Mercado de Alimento para Insectos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

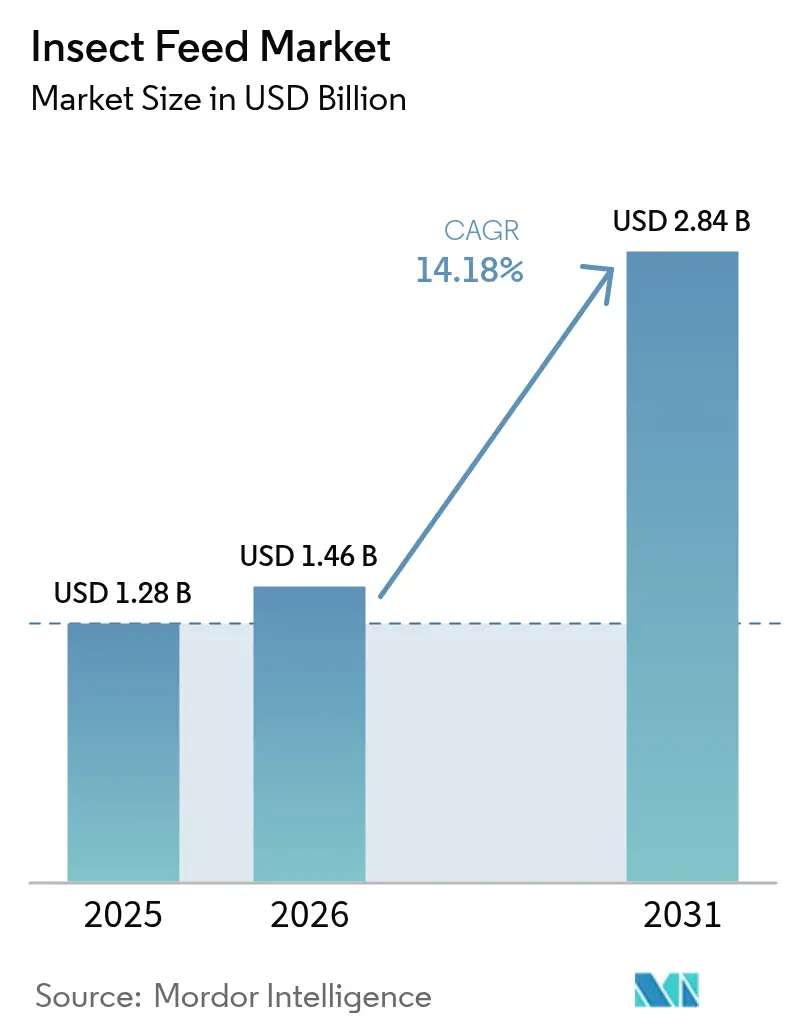

| Tamaño del Mercado (2026) | 1.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.18% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimento para Insectos por Mordor Intelligence

El tamaño del mercado de alimento para insectos fue valorado en USD 1,28 mil millones en 2025 y se estima que crecerá desde USD 1,46 mil millones en 2026 hasta alcanzar USD 2,84 mil millones en 2031, a una CAGR del 14,18% durante el período de pronóstico (2026-2031). El aumento de las aprobaciones regulatorias, los requisitos de sostenibilidad corporativa y las eficiencias de producción automatizada en los sectores de acuicultura, ganadería y nutrición de animales de compañía impulsan la expansión del mercado. Los insectos demuestran una eficiencia de recursos superior, con los grillos ofreciendo un contenido comestible y digerible del 80% en comparación con el pollo y los cerdos al 55% y el ganado vacuno al 40%. Los insectos requieren significativamente menos proteína vegetal para producir una cantidad equivalente de proteína animal en comparación con el ganado tradicional, que necesita aproximadamente 6 kg de proteína vegetal para producir 1 kg de proteína animal. El crecimiento de la industria está respaldado por subvenciones gubernamentales para inversiones de capital y modelos de economía circular que minimizan los costos de materias primas y las emisiones de gases de efecto invernadero. Si bien la financiación de capital de riesgo se ha vuelto más selectiva, las empresas que demuestran automatización efectiva y utilización eficiente de flujos de residuos continúan atrayendo capital de inversión. El mercado se está volviendo más competitivo a medida que las empresas de procesamiento, los fabricantes de alimento establecidos y las nuevas empresas trabajan para incorporar proteína a base de insectos en productos de alimento estándar.

Conclusiones Clave del Informe

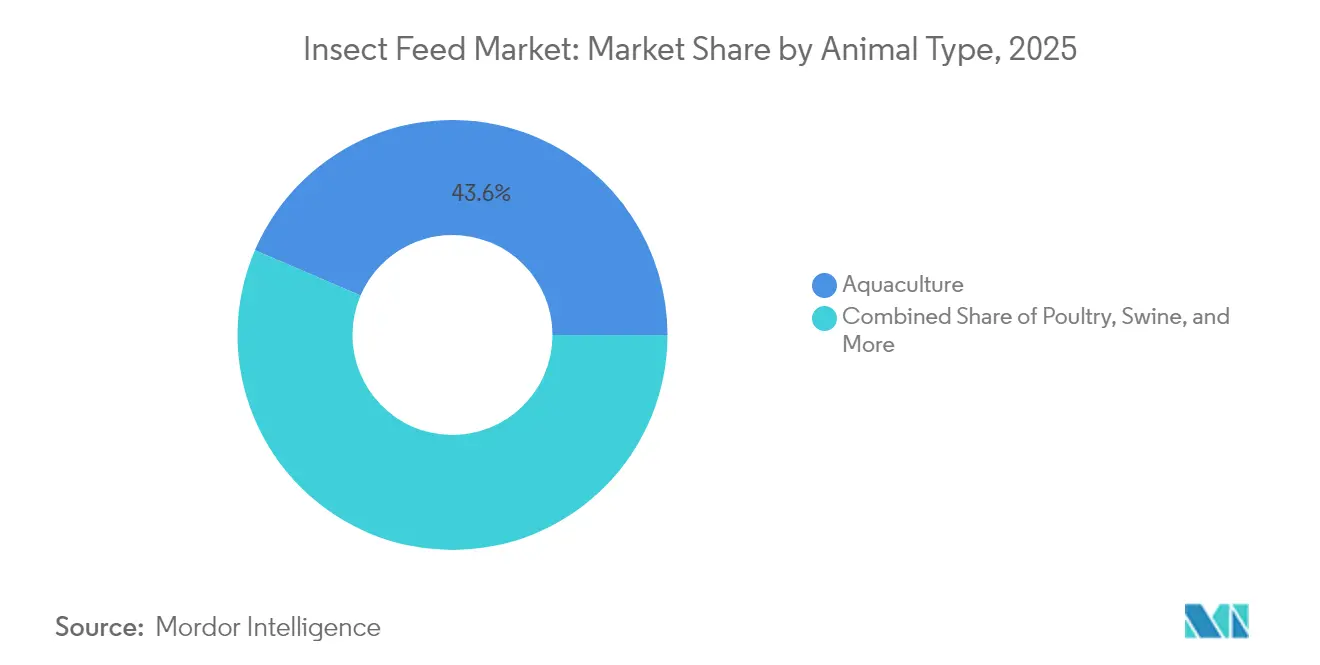

- Por tipo de animal, la acuicultura lideró con una participación de mercado del 43,55% del mercado de alimento para insectos en 2025, mientras que se proyecta que las aplicaciones en aves de corral avancen a una CAGR del 17,75% hasta 2031.

- Por especie de insecto, las larvas de mosca soldado negro capturaron el 61,62% del tamaño del mercado de alimento para insectos en 2025, y se prevé que la utilización del gusano de la harina se expanda a una CAGR del 16,98% hasta 2031.

- Por forma del producto, la harina de proteína representó una participación del 57,55% del mercado en 2025, y se proyecta que el aceite de insecto registre la CAGR más alta del 16,87% hasta 2031.

- Por usuario final, los molinos de alimento comerciales representaron el 47,75% de la participación en los ingresos en 2025, mientras que los productores integrados de ganado demostraron el crecimiento más rápido, con una CAGR del 13,02%, durante el mismo período.

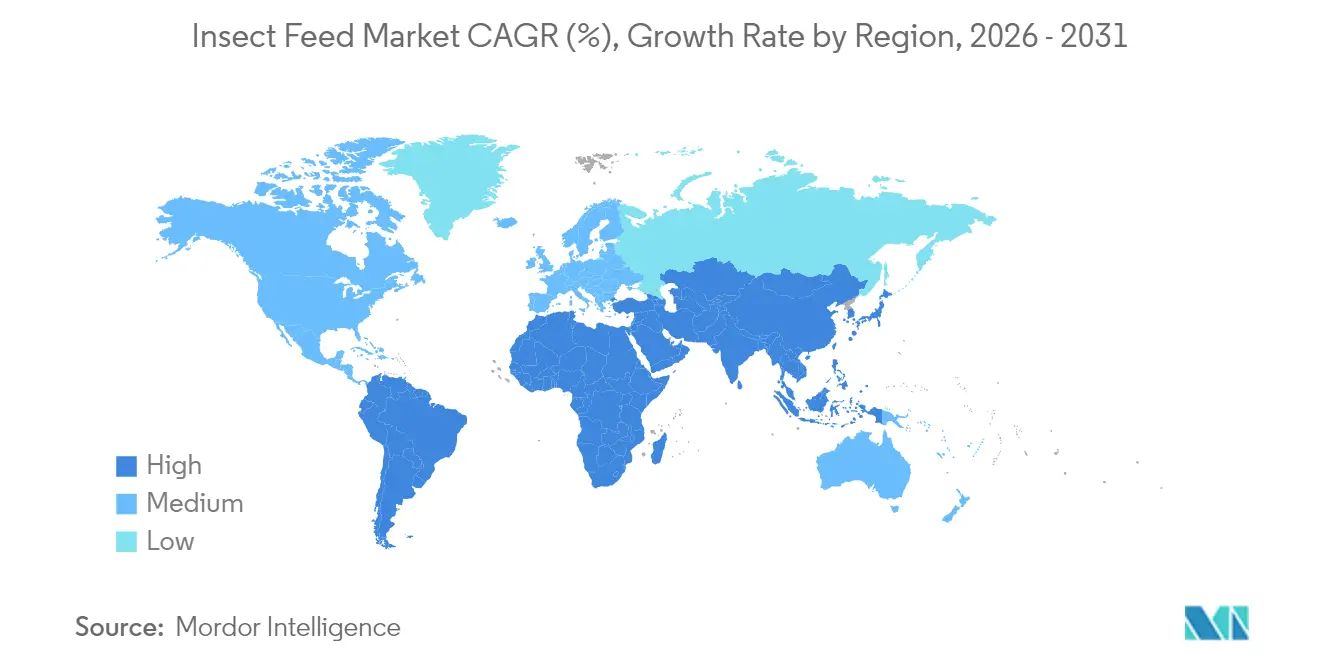

- Por geografía, América del Norte aseguró una participación del 33,85% del mercado en 2025, y se proyecta que la región de Oriente Medio crezca a una CAGR del 12,42% hasta 2031.

- Darling Ingredients Inc., Protix B.V., InnovaFeed SAS, Entobel Holding Pte. Ltd. y Entomo Farms Inc. (Next Millennium Farms Inc.) en conjunto tienen una participación menor en el mercado en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimento para Insectos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta eficiencia de conversión de alimento de los insectos | +2.8% | Global con adopción concentrada en Europa y América del Norte | Mediano plazo (2-4 años) |

| Mandatos Corporativos de Medio Ambiente, Responsabilidad Social y Gobernanza que Aceleran la Adopción de Proteínas Alternativas | +2.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aprobaciones regulatorias para proteínas animales procesadas de insectos en alimentos para animales | +2.5% | Europa a la cabeza, seguida de América del Norte y mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Co-ubicación de residuo cero con instalaciones agroindustriales | +1.9% | Global con implementaciones tempranas en Europa y América del Norte | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono para granjas de insectos que aprovechan residuos | +1.4% | Europa y América del Norte, emergente en América del Sur | Largo plazo (≥ 4 años) |

| Selección de genotipo impulsada por inteligencia artificial que aumenta los rendimientos larvales | +1.7% | Mercados tecnológicamente avanzados en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Eficiencia de Conversión de Alimento de los Insectos

Las larvas de insectos logran tasas de conversión de alimento de 1,5:1 a 2,0:1, significativamente superiores a las fuentes de proteína convencionales como la harina de pescado (3,5:1) y la harina de soja (4,2:1), lo que proporciona beneficios económicos para los fabricantes de alimento. Las larvas de mosca soldado negro transforman residuos orgánicos en biomasa proteica que contiene un 42% de proteína y aminoácidos esenciales similares a la harina de pescado, mientras consumen un 75% menos de agua y producen un 80% menos de emisiones de gases de efecto invernadero en comparación con los métodos tradicionales de producción de proteínas. Investigaciones de la Universidad de California muestran que la producción de gusano de la harina necesita 2.000 veces menos tierra que la producción de proteína de res, con larvas que completan su desarrollo en 6-8 semanas en comparación con varios meses para el ganado convencional. Esta eficiencia es particularmente importante en la acuicultura, donde el alimento comprende el 60-70% de los costos totales de producción, haciendo que las proteínas a base de insectos sean económicamente viables incluso a precios más altos.

Mandatos Corporativos de Medio Ambiente, Responsabilidad Social y Gobernanza que Aceleran la Adopción de Proteínas Alternativas

Los compromisos de cero emisiones netas de empresas globales, incluidas Nestlé y Elanco, influyen en los contratos de adquisición de alimento que enfatizan las proteínas bajas en carbono. La taxonomía de la Unión Europea clasifica la cría de insectos como una actividad sostenible, lo que permite el acceso a financiamiento verde y costos de endeudamiento reducidos para la construcción de instalaciones. Las principales empresas de alimento, incluidas Cargill y ADM, han establecido divisiones de proteínas alternativas, generando pedidos de compra significativos que proporcionan seguridad de ingresos para los productores de insectos. Este marco regulatorio beneficia a las empresas que utilizan alimento para insectos, ya que el desempeño en sostenibilidad influye cada vez más en las decisiones de adquisición en toda la cadena de suministro de proteína animal.

Aprobaciones Regulatorias para Proteínas Animales Procesadas de Insectos en Alimentos para Animales

La aprobación de la Autoridad Europea de Seguridad Alimentaria de proteínas animales procesadas de insectos para alimentos de acuicultura en 2024 eliminó una importante barrera regulatoria que había restringido la adopción comercial en los estados miembros de la Unión Europea. La aceptación de la harina de larvas de mosca soldado negro por parte de la Asociación de Funcionarios Oficiales de Control de Alimentos para Animales (AAFCO) como ingrediente seguro para alimentos para perros y gatos creó acceso al mercado de alimentos para mascotas de América del Norte valorado en USD 50 mil millones[1]Fuente: Asociación de Funcionarios Oficiales de Control de Alimentos para Animales, "AAFCO Aprueba la Harina de Larvas de Mosca Soldado Negro para Alimentos para Mascotas," aafco.org. La Agencia de Sanidad Animal y Vegetal del Reino Unido optimizó los procedimientos de importación para proteínas de insectos procesadas, reduciendo los costos de cumplimiento regulatorio en un 30% para los productores comerciales. Estos cambios regulatorios permiten a los fabricantes de alimento realizar inversiones de capital en instalaciones de producción y establecer contratos de suministro a largo plazo. El entorno regulatorio mejorado fortaleció la confianza de los inversores, resultando en financiación de capital de riesgo de USD 500 millones para empresas de proteína de insectos en 2024, a pesar de las caídas generales del mercado.

Monetización de Créditos de Carbono para Granjas de Insectos que Aprovechan Residuos

La certificación Gold Standard reconoce las instalaciones de insectos que desvían residuos orgánicos, generando ahorros de 2,5 toneladas métricas de equivalente de CO₂ por tonelada métrica de insumo e ingresos por créditos de carbono de USD 0,15-0,20 por kilogramo de proteína vendida[2]Fuente: Gold Standard, "Metodología para Créditos de Carbono de Cría de Insectos," goldstandard.org. Las evaluaciones del ciclo de vida muestran que la producción de proteína de insectos genera un 75% menos de emisiones de gases de efecto invernadero en comparación con la producción convencional de harina de pescado, lo que permite la venta de créditos de carbono para compensar los costos de producción. Los mercados de carbono europeos valoran los créditos de desvío de residuos, con proyectos de cría de insectos que califican para los créditos del Sistema de Comercio de Emisiones Europeo cuando se integran con operaciones de gestión de residuos. Esta monetización de créditos de carbono mejora la economía del proyecto y atrae a inversores enfocados en medio ambiente, responsabilidad social y gobernanza que buscan impacto ambiental junto con rendimientos financieros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Percepción del consumidor y "factor de repulsión" para proteínas de animales alimentados con insectos | –1.8% | Global con mayor impacto en los mercados occidentales | Largo plazo (≥ 4 años) |

| Altos gastos de capital para granjas verticales de insectos con control climático | –2.2% | Global, afectando particularmente la adopción en mercados emergentes | Mediano plazo (2-4 años) |

| Sensibilidad de la cadena de suministro a la bioseguridad de las materias primas | –1.5% | Global con mayores preocupaciones en mercados regulados | Corto plazo (≤ 2 años) |

| Reducción de la financiación de capital de riesgo tras insolvencias en etapas tempranas | –2.1% | Global con impacto concentrado en mercados dependientes del capital de riesgo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Percepción del Consumidor y "Factor de Repulsión" para Proteínas de Animales Alimentados con Insectos

La aceptación del consumidor sigue siendo una barrera significativa, particularmente en los mercados occidentales donde las percepciones culturales sobre los insectos limitan la adopción de productos animales provenientes de ganado alimentado con insectos, a pesar del consumo indirecto. Según encuestas, el 65% de los consumidores de América del Norte son reacios a comprar carne de animales criados con alimento a base de insectos, lo que reduce la demanda de los minoristas que se dirigen a consumidores con conciencia ambiental. Si bien la educación del consumidor sobre el consumo indirecto y los beneficios ambientales es crucial, los cambios en las actitudes de los consumidores probablemente avanzarán más lentamente que el crecimiento de la capacidad de producción, limitando las primas de precio a corto plazo. Esta resistencia del consumidor afecta las estrategias de precios premium y la penetración del mercado, especialmente para las marcas orientadas al consumidor que enfatizan prácticas de alimento sostenibles.

Sensibilidad de la Cadena de Suministro a la Bioseguridad de las Materias Primas

Las instalaciones de producción de insectos enfrentan riesgos significativos por la contaminación de patógenos en los materiales de las materias primas, ya que un solo incidente de contaminación puede destruir ciclos de producción completos y causar interrupciones en el suministro que duran 6-8 semanas. El Servicio de Inspección de Sanidad Animal y Vegetal de los Estados Unidos ha documentado un aumento en las interceptaciones fronterizas de materiales orgánicos contaminados destinados a la cría de insectos, lo que indica riesgos crecientes de seguridad en la cadena de suministro[3]Fuente: Servicio de Inspección de Sanidad Animal y Vegetal, "Directrices de Bioseguridad para Operaciones de Cría de Insectos," aphis.usda.gov. La concentración geográfica de los proveedores de materias primas crea vulnerabilidades adicionales, ya que los brotes de enfermedades regionales o los cambios regulatorios pueden afectar a múltiples instalaciones de producción simultáneamente. Para mitigar estos riesgos, los productores comerciales deben mantener cadenas de suministro redundantes y niveles de inventario más altos, lo que aumenta sus requisitos de capital de trabajo y la complejidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: La Acuicultura Domina Mientras las Aves de Corral Surgen con Fuerza

La acuicultura tiene el 43,55% de la participación del mercado de alimento para insectos en 2025, principalmente debido a la capacidad de la harina de mosca soldado negro para satisfacer los requisitos nutricionales de los salmónidos. El perfil de aminoácidos de la harina permite la sustitución completa de la harina de pescado sin comprometer el rendimiento de crecimiento. Los ensayos comerciales en Europa y América del Norte demuestran tasas de conversión de alimento equivalentes o superiores, reducción de emisiones de fósforo y mayor resistencia a enfermedades en camarones y truchas. El aumento de los precios de la harina de pescado mejora la ventaja económica, lo que lleva a los principales fabricantes de alimento para acuicultura a asegurar contratos de compra anticipada para un suministro confiable y cumplimiento ambiental. Los marcos regulatorios de la Unión Europea y Canadá apoyan el crecimiento del mercado al establecer directrices claras de etiquetado e importación.

El segmento de aves de corral proyecta la tasa de crecimiento más alta con una CAGR del 17,75% hasta 2031. Los productores de pollos de engorde están incorporando proteína de insectos en niveles del 5-15% para reemplazar la harina de soja, abordando las fluctuaciones de precios de los productos básicos y mejorando la salud intestinal, particularmente en sistemas de producción libres de antibióticos. Los programas iniciales en los Estados Unidos y Corea del Sur demuestran que la suplementación con aceite de insecto mejora las condiciones de la cama y reduce las tasas de mortalidad, atrayendo a fabricantes de alimento de tamaño mediano que buscan tanto contenido proteico como beneficios funcionales. Algunas marcas de consumo han iniciado esfuerzos de marketing que destacan mejores estándares de bienestar animal, aunque los productos tienen precios premium.

Por Especie de Insecto: La Mosca Soldado Negro Lidera, el Gusano de la Harina Acelera

Las larvas de mosca soldado negro representaron el 61,62% del tamaño del mercado de alimento para insectos en 2025. Esta dominancia se debe a su capacidad para procesar diversos flujos de residuos orgánicos y adaptarse a diferentes condiciones de temperatura. La especie se beneficia de marcos regulatorios claros en los principales mercados y de protección de patentes establecida para procesos automatizados de cría y cosecha, lo que ayuda a mantener los márgenes de beneficio. El suministro constante y la composición estable de aminoácidos la convierten en la opción preferida para los grandes productores de alimento para acuicultura y aves de corral.

Se proyecta que el segmento del gusano de la harina crezca a una CAGR del 16,98%. Este crecimiento está impulsado por los fabricantes de alimentos para mascotas que valoran su palatabilidad y las empresas de acuicultura que lo exploran como sustituto parcial de la harina de pescado en especies específicas. Los ciclos de producción más cortos y el olor reducido permiten que las instalaciones se ubiquen más cerca de las fuentes de residuos urbanos, creando oportunidades para el desarrollo de sitios industriales reconvertidos. Las asociaciones de investigación están investigando tratamientos enzimáticos para mejorar la digestibilidad, lo que podría mejorar el valor en aplicaciones de alimento para animales jóvenes.

Por Forma del Producto: La Harina de Proteína Prevalece, el Aceite de Insecto Gana Terreno

La harina de proteína tuvo una participación del 57,55% del mercado de alimento para insectos en 2025, debido a su composición nutricional estandarizada y la estabilidad de vida útil requerida por los mezcladores industriales de alimento. La maduración de los protocolos de pruebas por lotes y el cumplimiento del Análisis de Peligros y Puntos Críticos de Control permite a los molinos incorporar proteína derivada de insectos hasta el 20% del contenido total de proteína sin modificar las premezclas de vitaminas y minerales. Las larvas secas enteras mantienen un mercado de nicho entre los propietarios de peces ornamentales y mascotas exóticas que priorizan los comportamientos de alimentación naturales.

El aceite de insecto exhibe la tasa de crecimiento más alta con una CAGR del 16,87%, principalmente debido a su alto contenido de ácido láurico, que ofrece beneficios antimicrobianos y mejora la integridad intestinal en cerdos jóvenes y aves de corral. La integración de sistemas de extracción en nuevas instalaciones de producción mejora las tasas de utilización de biomasa y crea flujos de ingresos adicionales. Los fabricantes de alimento están evaluando el aceite como fuente alternativa de energía y palatabilidad, combinando a menudo las compras con harina de proteína para una logística eficiente.

Por Usuario Final: Los Molinos de Alimento Comerciales Anclan la Demanda, los Productores Integrados de Ganado Aceleran

Los molinos de alimento comerciales tuvieron el 47,75% de la participación del mercado de alimento para insectos en 2025, respaldados por sus sistemas de adquisición establecidos, experiencia en formulación y diversa base de clientes de múltiples especies que estabiliza las demandas de volumen. Su considerable poder adquisitivo les permite asegurar contratos de suministro a largo plazo, proporcionando predictibilidad de la demanda que respalda el financiamiento de nuevas instalaciones de producción. Estos molinos han ampliado sus procesos de control de calidad para incluir la trazabilidad de las fuentes de materias primas de residuos y están colaborando con los proveedores para implementar certificaciones estandarizadas.

Los productores integrados de ganado representan el segmento de clientes de más rápido crecimiento con una CAGR del 13,02%. Su control integrado de las operaciones de alimento, cría y procesamiento proporciona una fuerte motivación para asegurar insumos bajos en carbono que respalden sus compromisos de sostenibilidad. Múltiples integradores avícolas en los Estados Unidos y Asia han adquirido posiciones minoritarias en empresas de producción de insectos, obteniendo condiciones de precios favorables y creando equipos de investigación conjuntos para optimizar las tasas de inclusión en las diferentes etapas de crecimiento animal.

Análisis Geográfico

América del Norte tuvo el 33,85% de la participación del mercado de alimento para insectos en 2025, manteniendo su liderazgo en el mercado. Esta posición se deriva de las aprobaciones de la Asociación de Funcionarios Oficiales de Control de Alimentos para Animales y de USD 30 millones en financiación del Departamento de Agricultura de los Estados Unidos para la expansión de plantas nacionales en 2024. El mercado de los Estados Unidos experimentó crecimiento a través de las expansiones de InnovaFeed y Darling Ingredients, respaldadas por capital de riesgo en tecnología agrícola. En Canadá, Entosystem aseguró CAD 58 millones (USD 43 millones) en financiación en 2024, beneficiándose de subvenciones provinciales e incentivos de gestión de residuos que apoyan los centros de producción regionales. La industria camaronera de México ha comenzado a probar la harina de insectos como alternativa a la harina de pescado, lo que indica colaboración regional.

Oriente Medio demuestra la tasa de crecimiento más alta con una CAGR del 12,42%, impulsada por iniciativas de seguridad alimentaria para reducir la dependencia de las importaciones de alimento. Arabia Saudita está avanzando en esta estrategia a través de contratos de construcción y operación para instalaciones de producción de insectos que utilizan residuos municipales. Europa mantiene un fuerte crecimiento tras las aprobaciones de la Autoridad Europea de Seguridad Alimentaria para proteínas animales procesadas de insectos en todas las categorías ganaderas. Alemania y los Países Bajos lideran en capacidad de producción, con asociaciones académicas que mejoran la eficiencia operativa. Francia incorporó la cría de insectos en su estrategia de economía circular, ofreciendo incentivos fiscales para instalaciones cercanas a centros de procesamiento de alimentos. El Reino Unido redujo los costos de cumplimiento en aproximadamente un tercio para las importaciones de harina de mosca soldado negro tras el Brexit.

Los mercados de Asia-Pacífico muestran niveles de desarrollo variables. Tailandia y Singapur han implementado procesos de licencias acelerados para establecerse como centros comerciales. China está invirtiendo en investigación de genética de insectos y automatización, preparándose para el aumento de la demanda interna pendiente de estandarización. América del Sur y África emergen como nuevas fronteras del mercado, combinando la disponibilidad de residuos agrícolas con la demanda de proteínas. Este potencial se demuestra con la inversión de USD 15 millones de la Corporación Financiera Internacional en las operaciones de ProNuvo en Kenia en 2024.

Panorama Competitivo

El mercado de alimento para insectos está moderadamente fragmentado, con las cinco principales empresas, Darling Ingredients Inc., Protix B.V., InnovaFeed SAS, Entobel Holding Pte. Ltd. y Entomo Farms Inc. (Next Millennium Farms Inc.) teniendo una participación de mercado menor en 2024. Darling Ingredients utiliza su logística de procesamiento para expandir las operaciones de Mosca Soldado Negro en los Estados Unidos y Europa, beneficiándose de la venta cruzada a clientes de alimento existentes. Protix ha establecido diferenciación en el mercado a través de su automatización propietaria y empresas conjuntas, incluida su reciente expansión a Japón y el Sudeste Asiático con Sumitomo, asegurando ventaja de primer movimiento en los mercados de alimento para acuicultura de alto valor.

Las asociaciones estratégicas sirven como el principal mecanismo de crecimiento. InnovaFeed y ADM están co-ubicando instalaciones junto a complejos de procesamiento de maíz, combinando gastos de capital y flujos de residuos para reducir los períodos de retorno de la inversión. Tyson Foods mantiene una participación minoritaria en Protix para asegurar un suministro de proteína alternativa para sus marcas avícolas europeas. Las carteras de propiedad intelectual centradas en cosechadoras larvales automatizadas, cría con inteligencia artificial y sistemas de mitigación de olores crean ventajas competitivas. Las empresas con procesos eficientes de aprobación regulatoria obtienen un acceso más rápido al mercado, como lo demuestra la capacidad de Darling para asegurar permisos en múltiples estados en seis meses debido a su historial de cumplimiento establecido.

Las limitaciones de financiación posteriores a 2024 han reducido las inversiones especulativas, pero las principales empresas bien financiadas están utilizando la desaceleración del mercado para adquirir activos en dificultades y tecnología propietaria, acelerando la consolidación. Las empresas en etapa temprana con plataformas impulsadas por inteligencia artificial y sensores, como Nasekomo, siguen siendo objetivos de adquisición valiosos ya que abordan los desafíos de costo operativo y consistencia. El enfoque competitivo emergente implica la comercialización de coproductos, incluidos la quitina y el fertilizante de frass, donde las patentes de extracción y formulación influirán en la diversificación de márgenes.

Líderes de la Industria de Alimento para Insectos

Darling Ingredients Inc.

Protix B.V.

InnovaFeed SAS

Entobel Holding Pte. Ltd.

Entomo Farms Inc. (Next Millennium Farms Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Full Circle Biotechnology aseguró financiación para construir una instalación con una capacidad de producción anual de 7.000 toneladas métricas. La instalación producirá proteína a partir de larvas de mosca soldado negro y fermentación microbiana, utilizando subproductos agrícolas como la pulpa de yuca. La harina de proteína contiene bajo contenido de grasa y altos niveles de proteína, lo que la hace adecuada para reemplazar hasta el 75% de la harina de pescado en alimentos para acuicultura.

- Septiembre de 2025: El grupo minorista francés Auchan estableció una asociación con BioMar e Innovafeed para aumentar el uso de harina de insectos en la acuicultura. La asociación integra la cadena de valor completa, conectando las operaciones de cría de insectos de Innovafeed en Ecuador, la fabricación de alimento de BioMar y la distribución de camarones alimentados con insectos de Auchan a los consumidores europeos en Francia.

- Marzo de 2025: Nutrition Technologies, un productor de ingredientes de insectos para alimento animal y alimentos para mascotas, anunció su cambio de marca como Sentara Group. El cambio de marca sigue a recientes cambios en la dirección y próximos cambios en la propiedad.

- Enero de 2025: Tebrio inició la construcción de una instalación de cría de insectos en España, con una inversión de EUR 110 millones (USD 133,4 millones). La instalación, que abarca 90.000 metros cuadrados, tiene como objetivo producir 100.000 toneladas métricas de proteína de gusano de la harina anualmente a plena capacidad. La planta fabricará proteínas y lípidos de alta calidad para la producción de alimento animal.

Alcance del Informe Global del Mercado de Alimento para Insectos

Los alimentos para insectos son harinas ricas en proteínas formuladas a partir de diversas materias primas y aditivos. Estas mezclas están adaptadas para satisfacer los requisitos nutricionales específicos de los animales objetivo, particularmente para su uso en acuicultura. Los fabricantes de alimento compuesto producen estos productos en diversas formas, incluidas harinas, pellets y migas. Este informe se centra exclusivamente en el alimento para insectos y proporciona un análisis en profundidad de los segmentos y factores que impulsan el crecimiento en el mercado comercial de alimento para insectos.

El mercado de alimento para insectos está segmentado por tipo de animal y geografía. Los segmentos de tipo de animal incluyen acuicultura, aves de corral, porcino y otros tipos de animales. Geográficamente, el mercado está dividido en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y los pronósticos en términos de valor (USD) para todos los segmentos.

| Acuicultura |

| Aves de Corral |

| Porcino |

| Rumiantes |

| Mascotas |

| Mosca Soldado Negro |

| Gusano de la Harina |

| Mosca Doméstica |

| Otros |

| Harina de Proteína |

| Larvas Secas Enteras |

| Aceite de Insecto |

| Fertilizante de Frass |

| Molinos de Alimento Comerciales |

| Productores Integrados de Ganado |

| Sistemas de Pequeños Agricultores / En Granja |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Egipto |

| Sudáfrica | |

| Resto de África |

| Por Tipo de Animal | Acuicultura | |

| Aves de Corral | ||

| Porcino | ||

| Rumiantes | ||

| Mascotas | ||

| Por Especie de Insecto | Mosca Soldado Negro | |

| Gusano de la Harina | ||

| Mosca Doméstica | ||

| Otros | ||

| Por Forma del Producto | Harina de Proteína | |

| Larvas Secas Enteras | ||

| Aceite de Insecto | ||

| Fertilizante de Frass | ||

| Por Usuario Final | Molinos de Alimento Comerciales | |

| Productores Integrados de Ganado | ||

| Sistemas de Pequeños Agricultores / En Granja | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Sudáfrica | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alimento para insectos en 2026?

Se sitúa en USD 1,46 mil millones y se proyecta que se duplique hasta USD 2,84 mil millones en 2031.

¿Qué segmento animal utiliza más proteína de insectos?

La acuicultura lidera, capturando el 43,55% de la demanda global en 2025 debido a las presiones de costos de la harina de pescado.

¿Cuál es la especie de insecto líder en alimento comercial?

Las larvas de mosca soldado negro dominan con una participación de mercado del 61,62% debido a su eficiencia de conversión de residuos.

¿Qué región crece más rápido en alimento a base de insectos?

Oriente Medio muestra la CAGR más alta del 12,42% hasta 2031, ya que los gobiernos buscan la autosuficiencia en alimento.

¿Cuáles son los mayores obstáculos para una adopción más amplia?

Los altos gastos de capital para granjas verticales, los desafíos de percepción del consumidor y las limitaciones de financiación de capital de riesgo encabezan la lista.

¿Cómo monetizan las granjas de insectos los beneficios ambientales?

Se venden créditos de carbono verificados por valor de USD 0,15-0,20 por kilogramo de proteína por el desvío de residuos y el ahorro de emisiones.

Última actualización de la página el: