Tamaño y participación del Mercado de Dispositivos de Insuflación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

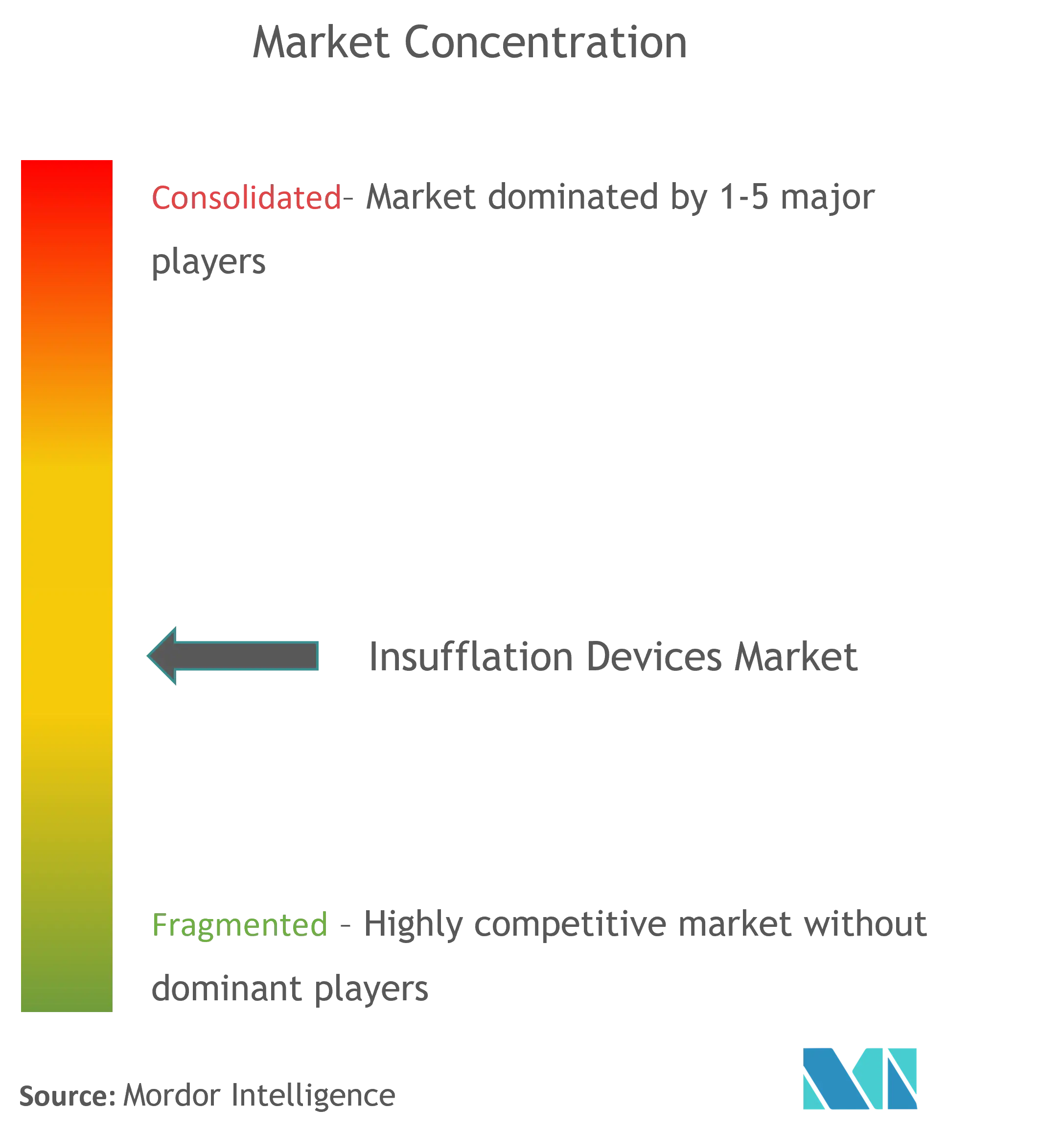

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Insuflación por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos de Insuflación crezca de USD 3,10 mil millones en 2025 a USD 3,28 mil millones en 2026 y se prevé que alcance USD 4,37 mil millones en 2031 a una CAGR del 5,88% durante 2026-2031.

Un cambio gradual de las ventas de capital únicas hacia ingresos recurrentes vinculados a tubería desechable, filtros y soporte de software define ahora las estrategias de los proveedores. Los hospitales continúan renovando las consolas cada siete a diez años, aunque los comités de adquisiciones prefieren modelos basados en consumibles que simplifican el control de infecciones y distribuyen los costos entre los procedimientos. Las plataformas robóticas que integran la gestión de insuflación, como el da Vinci 5, amplían el mercado potencial para la tubería propietaria, incluso cuando reducen el volumen de consolas independientes. Mientras tanto, la presión de los pagadores para acortar las estancias y reducir las tasas de complicaciones incrementa la demanda de dispositivos de flujo de precisión capaces de mantener un neumoperitoneo de baja presión, lo que mitiga las complicaciones pulmonares postoperatorias.

Conclusiones clave del informe

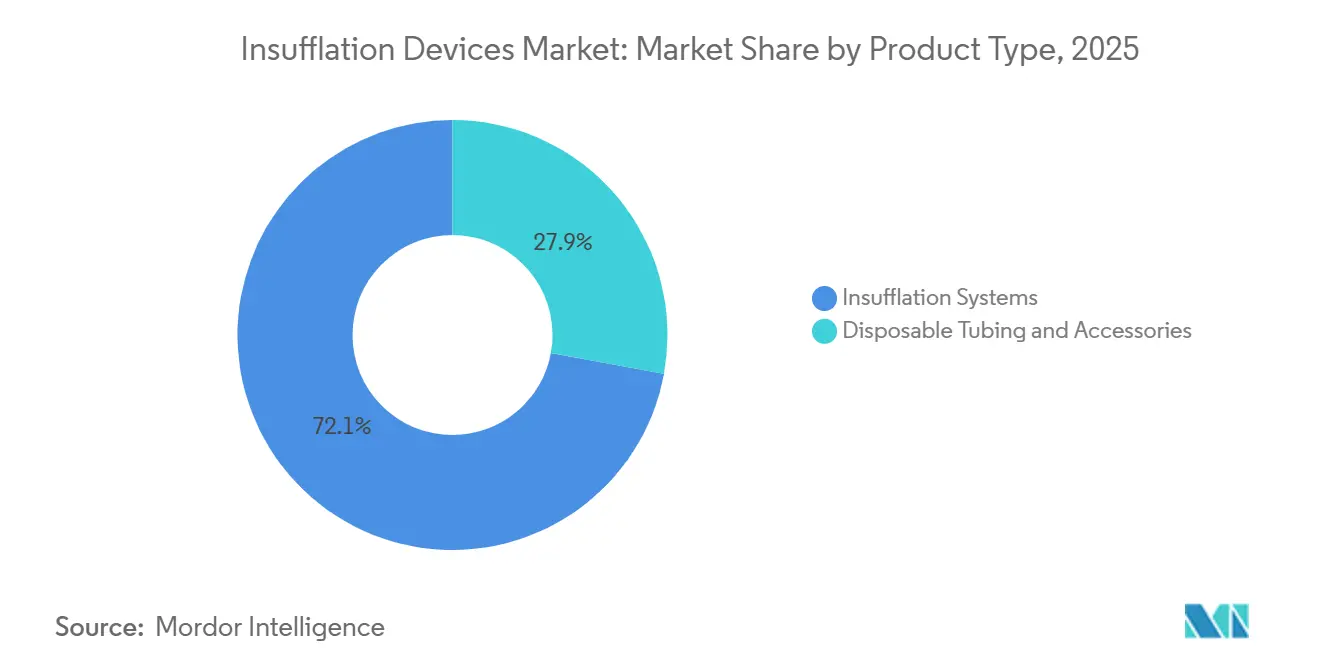

- Por tipo de producto, los sistemas de insuflación representaron el 72,12% de la participación del mercado de dispositivos de insuflación en 2025, mientras que se prevé que la tubería desechable y los accesorios registren la CAGR más rápida del 7,65% hasta 2031.

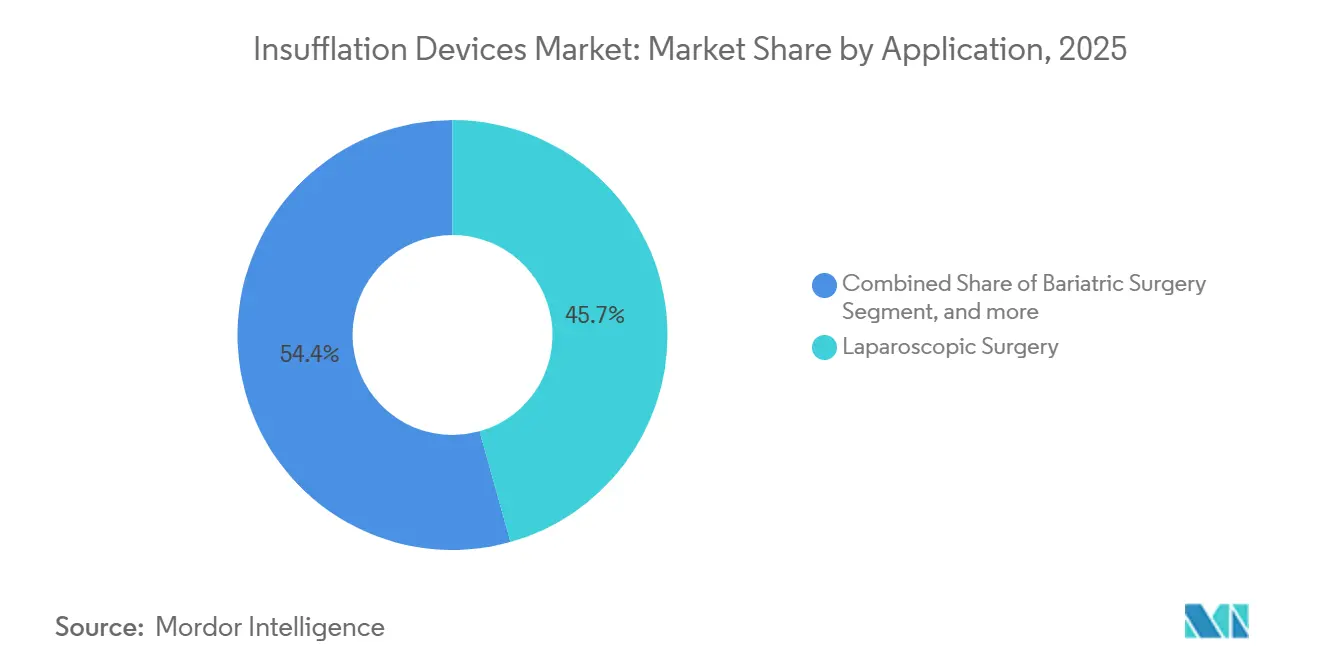

- Por aplicación, la cirugía laparoscópica representó el 45,65% de los ingresos en 2025; se proyecta que la cirugía bariátrica crezca a una CAGR del 8,44% hasta 2031.

- Por usuario final, los hospitales retuvieron el 62,71% de la participación del mercado de dispositivos de insuflación en 2025, mientras que los centros de cirugía ambulatoria están preparados para una CAGR del 8,32%, respaldada por una proyección de 44 millones de procedimientos en centros de cirugía ambulatoria de EE. UU. para 2034.

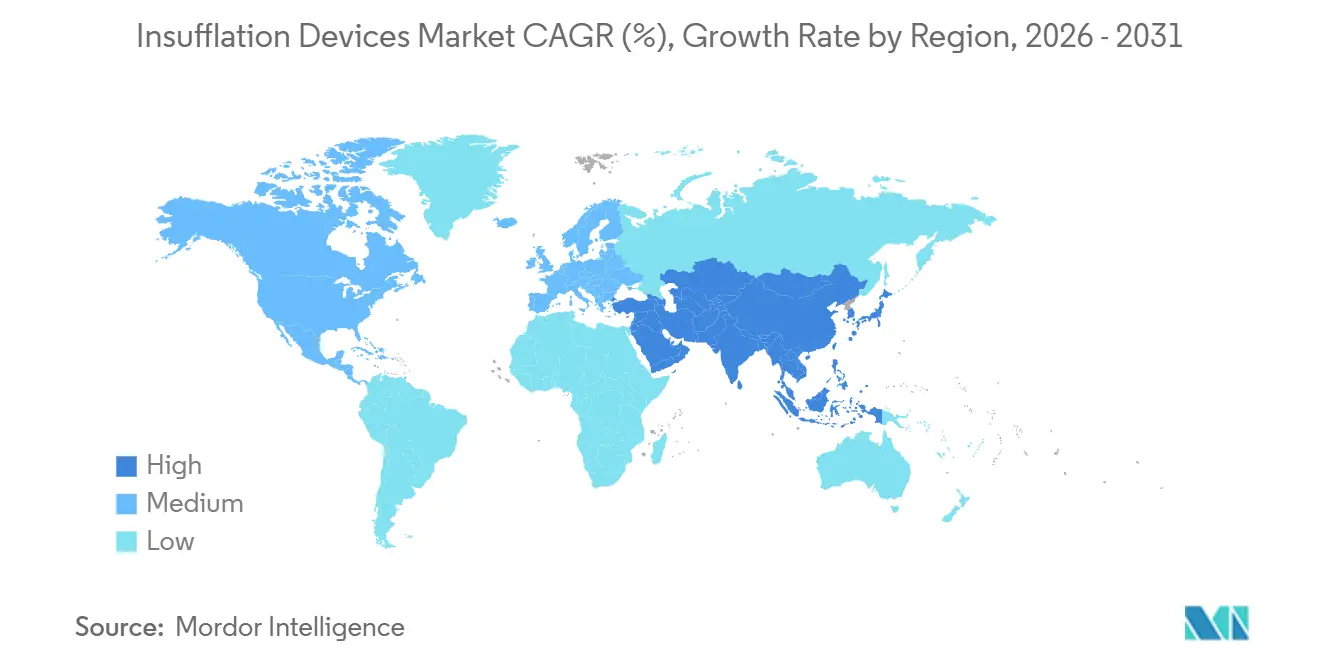

- Por geografía, América del Norte dominó con una participación del 42,54% en 2025; Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 6,54% hasta 2031 a medida que se aceleran las inversiones en infraestructura.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Dispositivos de Insuflación

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente adopción de la cirugía mínimamente invasiva | +1.8% | Global, con aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos continuos en plataformas de insuflación | +1.2% | América del Norte y UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento en los volúmenes de procedimientos bariátricos y ginecológicos | +1.5% | América del Norte, Europa Occidental, CCG | Mediano plazo (2-4 años) |

| Integración con ecosistemas de quirófano digital | +0.9% | América del Norte, mercados selectos de la UE | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura de cirugía ambulatoria | +1.1% | América del Norte, Australia | Corto plazo (≤ 2 años) |

| Tendencia hacia consumibles de insuflación desechables | +1.0% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de la cirugía mínimamente invasiva

La cirugía mínimamente invasiva representó el 65% de los casos abdominales elegibles en Estados Unidos en 2024 y muestra una adopción desigual en otros lugares, lo que genera espacios en blanco considerables para que los proveedores orienten la formación de cirujanos y las soluciones de arrendamiento agrupado. La gastrectomía en manga lideró los procedimientos bariátricos, con la asistencia robótica aumentando al 30% en 2024. Las tasas de conversión laparoscópica casi completas para la colecistectomía en los mercados de la OCDE demuestran cómo la estandarización consolida la utilización de consolas, mientras que una penetración inferior al 40% en partes del Sudeste Asiático y el África Subsahariana refleja brechas de capital y formación. La carga regulatoria sigue siendo leve porque las revisiones 510(k) enfatizan la seguridad sobre la eficacia clínica, dejando el reembolso como el principal impulsor de la adopción. Las políticas de pago agrupado que recompensan las estancias más cortas favorecen la gestión del neumoperitoneo de baja presión y, por tanto, estimulan las compras de consolas avanzadas que mantienen presiones por debajo de 10 mmHg.

Avances tecnológicos continuos en plataformas de insuflación

La innovación está migrando del hardware independiente hacia módulos definidos por software que interoperan con estaciones de trabajo de anestesia y sistemas de navegación. El AirSeal iFS de CONMED, instalado actualmente en 5.857 instalaciones y utilizado en más de 8 millones de procedimientos, ejemplifica la evacuación continua de humo y el control de presión sin válvulas que reduce el dolor de hombro postoperatorio en un 34%. Los algoritmos habilitados por IA predicen las transiciones de fase y previenen los picos de presión, aunque las autorizaciones de Software como Dispositivo Médico añaden 18 meses a los ciclos de desarrollo. El cumplimiento de la norma ISO 13485 sigue siendo el nivel de entrada, pero la ventaja competitiva ahora depende de la salida de datos compatible con HL7 FHIR que alimenta los paneles de control del quirófano. Los proveedores que dominan la conectividad obtienen un flujo de ingresos por servicios a partir del mantenimiento predictivo y las suscripciones de análisis.

Aumento en los volúmenes de procedimientos bariátricos y ginecológicos

Los casos bariátricos en Estados Unidos alcanzaron 280.000 en 2024, un aumento del 6,5% interanual, tras una cobertura de seguro más amplia para pacientes con IMC ≥ 35 y comorbilidades. Las histerectomías robóticas superaron el 40% de penetración en 2025, requiriendo una insuflación de precisión para mitigar los riesgos hemodinámicos y pulmonares derivados del posicionamiento de Trendelenburg pronunciado. La evidencia publicada en 2024 mostró que una presión inferior a 10 mmHg durante la histerectomía robótica reduce las náuseas y los vómitos postoperatorios en un 28%, un indicador de resultado que afecta las calificaciones de los hospitales. La paridad de tarifas de instalaciones laparoscópicas y robóticas bariátricas de Medicare en 2024 eliminó las barreras financieras, permitiendo a los hospitales justificar la inversión en plataformas integradas de insuflación robótica. Los proveedores que adaptan los algoritmos de presión para tiempos de casos bariátricos más prolongados tienen posibilidades de ganar ciclos de reemplazo en centros de alto volumen.

Integración con ecosistemas de quirófano digital

Las redes 5G privadas instaladas en más de 200 hospitales de EE. UU. a mediados de 2025 permiten bucles de retroalimentación de menos de 50 milisegundos que vinculan los sensores de insuflación con los paneles de control del quirófano. La consola da Vinci 5 de Intuitive Surgical permite a los cirujanos ajustar el flujo mediante pantalla táctil, reduciendo los comandos verbales y la carga cognitiva, al tiempo que vincula las instalaciones a una pila de un único proveedor. La guía de ciberseguridad de la FDA emitida en septiembre de 2024 exige mecanismos de actualización seguros y una Lista de Materiales de Software, favoreciendo a las multinacionales que ya operan equipos de DevSecOps. Los fabricantes de consolas independientes deben publicar API abiertas o enfrentarse a una rápida mercantilización a medida que los fabricantes de equipos originales robóticos integran verticalmente la funcionalidad de insuflación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones clínicas sobre las complicaciones relacionadas con el dióxido de carbono | −0.7% | Global | Mediano plazo (2–4 años) |

| Alta inversión inicial para sistemas de consola de próxima generación | −0.9% | Mercados emergentes en Asia-Pacífico, América Latina, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre el suministro de dióxido de carbono de grado médico | −0.4% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Creciente carga de cumplimiento de ciberseguridad para dispositivos conectados | −0.6% | América del Norte, UE, Asia-Pacífico avanzado | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones clínicas sobre las complicaciones relacionadas con el dióxido de carbono

La insuflación prolongada de CO₂ puede elevar la PCO₂ arterial hasta en un 25%, produciendo acidosis respiratoria que complica la anestesia y prolonga la recuperación. Un metaanálisis publicado en 2024 vinculó presiones superiores a 12 mmHg durante más de 90 minutos con complicaciones pulmonares en hasta el 20% de los casos. Aunque alternativas como el helio siguen sin estar aprobadas, la cautela de los clínicos ralentiza la adopción de dispositivos de alto flujo a menos que incluyan límites de presión de bucle cerrado. Una incidencia de enfisema subcutáneo del 0,5-2% aumenta aún más el escrutinio en entornos de pago agrupado donde los hospitales absorben los costos de readmisión. En ausencia de datos obligatorios de ensayos clínicos en las presentaciones 510(k), los cirujanos se basan en estudios revisados por pares y directrices de sociedades, lo que obliga a los fabricantes a generar evidencia poscomercialización para contrarrestar las preocupaciones de seguridad.

Alta inversión inicial para sistemas de consola de próxima generación

Las consolas premium con evacuación de humo integrada tienen un precio de lista de USD 35.000-50.000, una prima del 40-60% sobre las unidades heredadas. La escasez de capital en India, Brasil e Indonesia lleva a muchos hospitales a operar con equipos reacondicionados que carecen de control de bucle cerrado. El arrendamiento reduce el costo de entrada, pero vincula las instalaciones a mínimos de consumibles plurianuales que limitan el poder de negociación. Un análisis de costo-utilidad de 2024 realizado por el Colegio Americano de Cirujanos concluyó que los centros de alto volumen que realizan más de 500 procedimientos laparoscópicos al año logran un costo por procedimiento más bajo con consolas premium, aunque los hospitales más pequeños tienen dificultades para justificar el desembolso. Como resultado, la penetración de mercado de los sistemas de próxima generación corre el riesgo de estancarse en las regiones de menores ingresos a menos que se amplíen los programas de financiamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los desechables capturan impulso

La tubería desechable y los accesorios representaron el 27,88% de los ingresos en 2025 y se proyecta que se expandan a una CAGR del 7,65% hasta 2031. El mercado de dispositivos de insuflación para desechables está preparado para crecer de manera constante a medida que las regulaciones de prevención de infecciones inclinan la preferencia hacia los componentes de un solo uso. Los conjuntos de filtros y tuberías propietarios con precios entre USD 15 y USD 45 por procedimiento ofrecen márgenes brutos superiores al 60%, lo que alienta a los proveedores a descontar las consolas a cambio de contratos de consumibles. Una encuesta hospitalaria de EE. UU. de 2024 reveló que el 78% de los comités de control de infecciones ahora requieren tubería de un solo uso, un aumento de 16 puntos porcentuales en dos años. Los proveedores aprovechan esta tendencia agrupando los desechables con licencias de software que monitorean las fechas de vencimiento de la tubería, mejorando el cumplimiento de la cadena de suministro y reduciendo el desperdicio.

Por el contrario, los ingresos de las consolas crecen modestamente entre el 3-4% a medida que la base instalada envejece a lo largo de ciclos de reemplazo de siete a diez años. La participación del mercado de dispositivos de insuflación en manos de los sistemas de insuflación sigue siendo dominante con el 72,12% en 2025, aunque los vientos en contra de los precios y la integración incorporada en las plataformas robóticas erosionan la demanda independiente. Los fabricantes, por tanto, posicionan las consolas como puertas de acceso a flujos de consumibles de mayor margen, emulando la economía de la maquinilla y las cuchillas. Las instalaciones con altos volúmenes de casos laparoscópicos justifican las actualizaciones de consolas cuando el mantenimiento predictivo y la modulación de presión de bucle cerrado reducen el tiempo de inactividad no planificado y las complicaciones postoperatorias, apoyando las adquisiciones bajo modelos de pago basados en valor.

Por aplicación: las líneas bariátricas impulsan el crecimiento más rápido

Se anticipa que la cirugía bariátrica registrará una CAGR del 8,44% hasta 2031, superando a todas las demás indicaciones a medida que las tasas globales de obesidad impulsan la demanda de gastrectomía en manga y bypass gástrico. El tamaño del mercado de dispositivos de insuflación para procedimientos bariátricos está destinado a escalar porque cada operación consume hasta el doble del volumen de CO₂ de una colecistectomía de rutina y requiere estabilidad de presión durante 90-120 minutos. Los hospitales que invierten en programas bariátricos robóticos prefieren módulos de insuflación integrados que simplifican la configuración y admiten protocolos de baja presión para reducir el dolor postoperatorio y las complicaciones pulmonares.

La cirugía laparoscópica, no obstante, retiene el 45,65% de los ingresos de 2025, lo que refleja altos volúmenes de colecistectomía, apendicectomía y reparación de hernias en mercados maduros. El crecimiento se modera a medida que la penetración se acerca a la saturación, lo que lleva a los fabricantes de consolas a diferenciarse mediante análisis que documentan la calidad del neumoperitoneo para la acreditación y las métricas de calidad. Los nichos ginecológico, urológico, torácico y pediátrico forman en conjunto una cola significativa, donde la especialización exige tubería miniaturizada y delicados algoritmos de flujo que imponen precios premium a los proveedores capaces de adaptar los kits a las necesidades de subespecialidad.

Por usuario final: la expansión de los centros de cirugía ambulatoria remodela los canales de venta

Los centros de cirugía ambulatoria capturaron una participación incremental en 2025 y se espera que crezcan a una CAGR del 8,32% hasta 2031. Estas instalaciones buscan consolas compactas con carros móviles que se adapten a espacios más reducidos y admitan una rotación rápida. Los programas de arrendamiento de proveedores que alinean las cuotas mensuales con el volumen de casos mitigan las restricciones de capital e incorporan el uso de consumibles propietarios en contratos a largo plazo. La participación del mercado de dispositivos de insuflación controlada por los hospitales sigue siendo alta con el 62,71%, pero las decisiones de adquisición consideran cada vez más el costo total de propiedad bajo modelos de pago agrupado que penalizan las complicaciones postoperatorias.

Los centros académicos de primer nivel y los hospitales urbanos de alta complejidad representan los primeros adoptantes de consolas habilitadas por IA con mantenimiento predictivo, mientras que las instalaciones rurales de segundo nivel a menudo prolongan la vida útil del hardware heredado adquiriendo unidades reacondicionadas. Las clínicas especializadas en atención bariátrica y ginecológica crean bolsas de demanda donde la preferencia del cirujano supera las compras centralizadas, lo que permite a los proveedores más pequeños ganar posiciones a través del compromiso directo y ofertas de consumibles diferenciadas.

Análisis geográfico

América del Norte lideró el mercado de dispositivos de insuflación con una participación de ingresos del 42,54% en 2025, lo que se traduce en un tamaño del mercado de dispositivos de insuflación de aproximadamente USD 1,38 mil millones ese año. La sólida penetración de la cirugía robótica que supera el 50% en prostatectomía e histerectomía, la paridad de pagos de Medicare para procedimientos bariátricos y el despliegue temprano de ecosistemas de quirófano digital sostienen un crecimiento de dígito medio en los reemplazos de consolas. Estados Unidos impulsa la región, realizando 280.000 cirugías bariátricas en 2024, un volumen que exige tiempos de insuflación prolongados y cambios repetidos de filtros. El desembolso de modernización quirúrgica de CAD 120 millones (USD 88 millones) de Canadá en 2024-2025 financió actualizaciones de insufladores en 45 hospitales, mientras que los 1,2 millones de turistas médicos entrantes de México en 2024 impulsaron la inversión de hospitales privados en equipos premium. Las estrategias de los proveedores se centran en acuerdos agrupados de equipos y consumibles que vinculan los centros de alto volumen de EE. UU. a tuberías propietarias, al tiempo que ofrecen a las clínicas mexicanas sensibles al precio opciones de arrendamiento flexibles. Las normas de ciberseguridad de la FDA, vigentes en 2025, añaden costos de cumplimiento pero también elevan las barreras de cambio, consolidando la participación de los titulares.

Se prevé que Asia-Pacífico crezca a una CAGR del 6,54% hasta 2031, el ritmo regional más rápido en el mercado de dispositivos de insuflación. China registró 18,5 millones de procedimientos laparoscópicos en 2024, un aumento del 9,2% interanual, tras la financiación de 400 nuevas salas de cirugía mínimamente invasiva por parte de la Comisión Nacional de Salud. La expansión del seguro Ayushman Bharat de India desbloqueó adquisiciones en hospitales de distrito, aunque las marcas nacionales socavan a las multinacionales entre un 40-50% en el precio de las consolas, fragmentando la participación. Japón contabilizó 450 instalaciones de da Vinci en 2025, pero los estrictos límites de reembolso limitan el crecimiento de los procedimientos, frenando los ciclos de renovación de consolas. Los hospitales privados de Australia, responsables del 60% de las cirugías electivas, adoptan consolas compactas con batería que se alinean con los flujos de trabajo ambulatorios. Los distribuidores regionales desempeñan un papel desproporcionado, especialmente en Indonesia y Filipinas, donde las redes hospitalarias fragmentadas favorecen a los proveedores capaces de ofrecer servicio local y paquetes de financiamiento. La industria de dispositivos de insuflación se enfrenta a mandatos de localización en China que exigen la fabricación conjunta, lo que empuja a los fabricantes de equipos originales globales hacia asociaciones de transferencia de tecnología para asegurar licitaciones.

Europa representa aproximadamente el 30% de los ingresos globales, aunque el rigor del Reglamento de Dispositivos Médicos de la UE alarga los plazos de certificación, consolidando la participación con Medtronic, Karl Storz y Olympus. Los 1,8 millones de casos laparoscópicos de Alemania en 2024 generan una demanda constante de filtros, mientras que las tablas de reembolso por GRD hospitalario recompensan las bajas tasas de complicaciones que las consolas de flujo de precisión pueden documentar. El Reino Unido invirtió GBP 200 millones (USD 255 millones) en actualizaciones de equipos quirúrgicos durante 2024-2025, aunque el 30% de las instalaciones planificadas enfrenta retrasos en la entrega por cuellos de botella en la cadena de suministro[1]Departamento de Salud y Atención Social del Reino Unido, "Financiamiento de Recuperación Electiva 2024-25," gov.uk. El objetivo de Francia del 70% de cirugía ambulatoria para 2025 impulsa las ventas de consolas de ahorro de espacio con carros móviles. Los países del Consejo de Cooperación del Golfo, liderados por los Emiratos Árabes Unidos y Arabia Saudita, importan sistemas premium para centros de turismo médico que ofrecen a los cirujanos evacuación integrada de humo y cumplimiento de ciberseguridad. América del Sur y África se quedan atrás en volumen absoluto; los programas piloto de laparoscopia de Brasil bajo el esquema del SUS y el corredor de hospitales privados de Nigeria en Lagos representan cabezas de playa para los proveedores dispuestos a combinar la formación con el financiamiento de equipos.

Panorama competitivo

Los cinco principales actores concentraron un estimado del 55-60% de los ingresos globales en 2025, otorgando al mercado de dispositivos de insuflación un perfil de concentración moderada. Medtronic aprovecha su red de servicio global y los contratos agrupados con la plataforma robótica Hugo para asegurar compromisos de consumibles plurianuales que amortiguan la erosión de precios del hardware. El programa de intercambio de Stryker, lanzado en octubre de 2024, ofrece hasta USD 15.000 de crédito hacia consolas con evacuación de humo integrada, acelerando los ciclos de reemplazo en instalaciones con restricciones de capital. El ENDOFLATOR+ de Karl Storz obtuvo la autorización de la FDA en enero de 2025 y ancla una estrategia de maquinilla y cuchillas basada en filtros propietarios de USD 28 que generan un margen bruto del 60%[2]Karl Storz SE, "Resumen 510(k) del ENDOFLATOR+," accessdata.fda.gov . Olympus defiende su participación a través de la fabricación certificada por ISO 13485 y la venta cruzada a su amplia base instalada de endoscopia, mientras que la división Ethicon de Johnson & Johnson empaqueta la insuflación con dispositivos de energía para licitaciones integradas.

Los competidores de segundo nivel persiguen el nicho de los desechables. El AirSeal iFS de CONMED, utilizado en más de 8 millones de procedimientos, monetiza los filtros sin válvulas que los hospitales reordenan automáticamente a través de las API del software de inventario. Applied Medical socava a los titulares en un 20% en tubería desechable y busca que los cirujanos la defiendan dentro de los grupos de compra para eludir las adquisiciones centralizadas. Lexion Medical y B. Braun se centran en sistemas optimizados para pediatría y centros de cirugía ambulatoria, respectivamente, explotando las brechas donde los grandes fabricantes de equipos originales carecen de unidades de mantenimiento de existencias especializadas. Intuitive Surgical redefinió la dinámica del sector al integrar la insuflación en su consola da Vinci 5 en 2024, reduciendo la demanda de consolas independientes pero ampliando el mercado de consumibles propietarios. Los nuevos participantes centrados en software promocionan el mantenimiento predictivo basado en IA que reduce el tiempo de inactividad, aunque las normas de ciberseguridad de la FDA aumentan su carga regulatoria, empujando a muchos hacia el licenciamiento o la adquisición por parte de fabricantes de equipos originales.

La competencia de precios se intensifica en los mercados emergentes donde las consolas reacondicionadas de marcas chinas entran con descuentos del 30-40%. Para preservar el margen, las multinacionales amplían las ofertas de servicios que agrupan auditorías de seguridad anuales, garantías de tiempo de actividad y parches de ciberseguridad. Los mandatos de sostenibilidad impulsan la I+D hacia la captura de CO₂ o la tubería reciclable, una característica que los hospitales adoptantes tempranos desean para los informes de ESG, pero que aumenta el costo de la lista de materiales. En general, el mercado de dispositivos de insuflación muestra una puntuación de concentración de mercado de 6, ya que los cinco principales actores controlan poco más del 55% de la participación, aunque se enfrentan a rivales de nicho ágiles que fragmentan el segmento de desechables.

Líderes de la industria de Dispositivos de Insuflación

Medtronic plc

STERIS plc

Stryker Corporation

Smith & Nephew plc

Karl Storz SE & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: KARL STORZ recibió la autorización 510(k) de la FDA para el ENDOFLATOR+ con evacuación de humo de 50 L/min y compensación automática de presión

- Julio de 2025: Innovia Medical adquirió Grace Medical y Hurricane Medical para ampliar su oferta de productos quirúrgicos especializados en soluciones de otorrinolaringología y oftalmología. Estas adquisiciones refuerzan su presencia global y su capacidad para apoyar a los proveedores de atención médica en todo el mundo.

Alcance del informe del Mercado Global de Dispositivos de Insuflación

Según el alcance de este informe, la insuflación es el acto de soplar gas, polvo o vapor en una cavidad corporal. Los gases se insuflan frecuentemente en una cavidad corporal para inflarla y disponer de mayor espacio de trabajo durante diversas cirugías.

El Mercado de Dispositivos de Insuflación está segmentado por aplicación (laparoscópica, endoscópica y otras), usuarios finales (hospitales, clínicas, centros de cirugía ambulatoria) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas de insuflación |

| Tubería desechable y accesorios |

| Cirugía laparoscópica |

| Cirugía bariátrica |

| Cirugía ginecológica |

| Cirugía cardíaca y torácica |

| Cirugía urológica y renal |

| Cirugía pediátrica |

| Otras aplicaciones |

| Hospitales (nivel I/II/III) |

| Centros de cirugía ambulatoria |

| Clínicas especializadas |

| Otros usuarios finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Sistemas de insuflación | |

| Tubería desechable y accesorios | ||

| Por aplicación | Cirugía laparoscópica | |

| Cirugía bariátrica | ||

| Cirugía ginecológica | ||

| Cirugía cardíaca y torácica | ||

| Cirugía urológica y renal | ||

| Cirugía pediátrica | ||

| Otras aplicaciones | ||

| Por usuario final | Hospitales (nivel I/II/III) | |

| Centros de cirugía ambulatoria | ||

| Clínicas especializadas | ||

| Otros usuarios finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado global de dispositivos de insuflación en 2031?

Se prevé que el mercado alcance USD 4,37 mil millones en 2031, creciendo a una CAGR del 5,88% desde 2026.

¿Qué segmento se expande más rápidamente dentro del mercado de dispositivos de insuflación?

Se proyecta que la tubería desechable y los accesorios aumenten a una CAGR del 7,65% hasta 2031 a medida que los hospitales endurecen las normas de control de infecciones.

¿Con qué rapidez se está expandiendo la región de Asia-Pacífico?

Se espera que Asia-Pacífico crezca a una CAGR del 6,54%, la tasa más rápida entre todas las regiones, impulsada por la construcción de hospitales en China e India.

¿Por qué son importantes los centros de cirugía ambulatoria para los proveedores?

Los centros de cirugía ambulatoria se están abriendo a gran escala en América del Norte y prefieren consolas compactas financiadas mediante arrendamiento, lo que impulsa a los proveedores a agrupar equipos y consumibles.

¿Qué características tecnológicas son ahora decisivas para las nuevas adquisiciones de consolas?

El control de baja presión de bucle cerrado, la evacuación integrada de humo y la conectividad conforme a las normas de ciberseguridad encabezan las listas de verificación de adquisiciones hospitalarias.

Última actualización de la página el: