Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

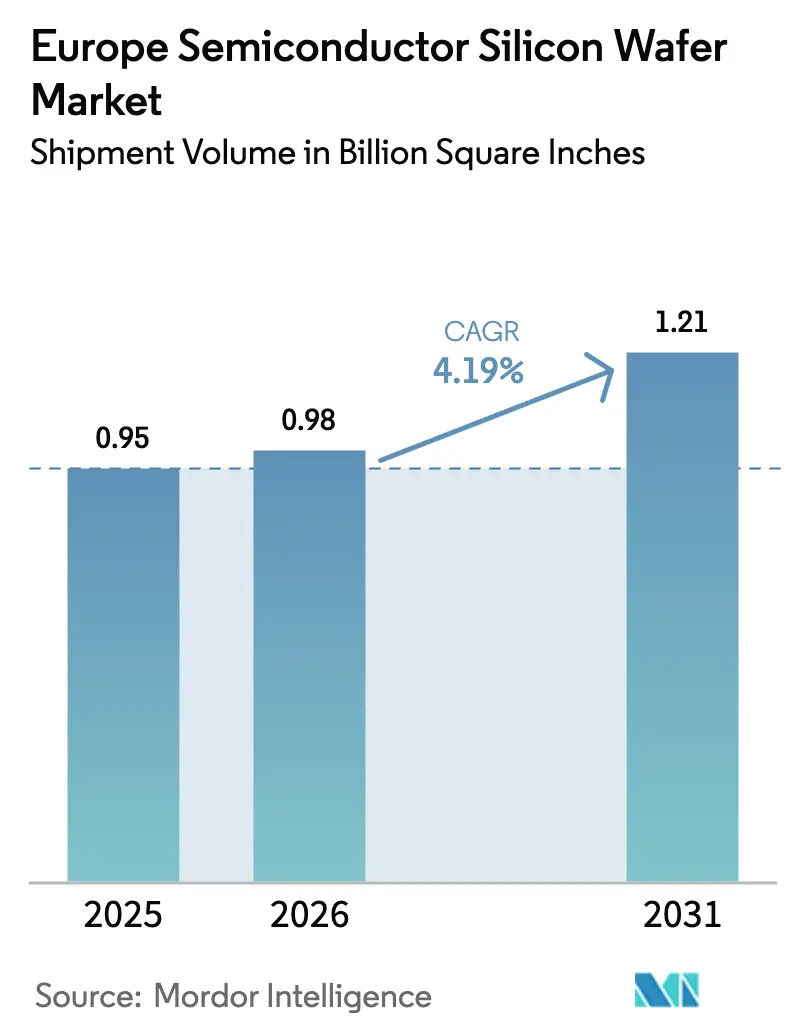

| Tamaño del mercado en el año base (2025) | 0.95 Billion Square Inches |

| Volumen del Mercado (2026) | 0.98 Billion Square Inches |

| Volumen del Mercado (2031) | 1.21 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores en Europa por Mordor Intelligence

El tamaño del mercado de obleas de silicio para semiconductores en Europa, en términos de volumen de envíos, se proyecta que se expandirá desde 0,95 mil millones de Pulgadas Cuadradas en 2025 y 0,98 mil millones de Pulgadas Cuadradas en 2026 hasta 1,21 mil millones de Pulgadas Cuadradas en 2031, registrando una CAGR del 4,19% entre 2026 y 2031. Las expansiones de fundiciones respaldadas por los incentivos de la Ley de Chips de la UE están reformando el suministro regional, aunque Asia continúa dominando los sustratos de productos básicos, dejando espacio para los proveedores europeos enfocados en nichos de mayor valor agregado. La electrificación automotriz y la adopción de inteligencia artificial en el borde están inclinando la demanda hacia obleas pulidas primas de 300 mm y obleas de silicio sobre aislante. La migración de dispositivos de potencia a formatos de carburo de silicio de 200 mm está sosteniendo un flujo de diámetro paralelo que amplía el volumen direccionable del proveedor sin canibalizar el crecimiento de 300 mm. La dinámica competitiva favorece a los actores establecidos con profundidad de capital, pero los jugadores especializados que dominan los sustratos diseñados están capturando victorias de diseño vitales para las hojas de ruta de 5G, 6G y computación cuántica.

Conclusiones Clave del Informe

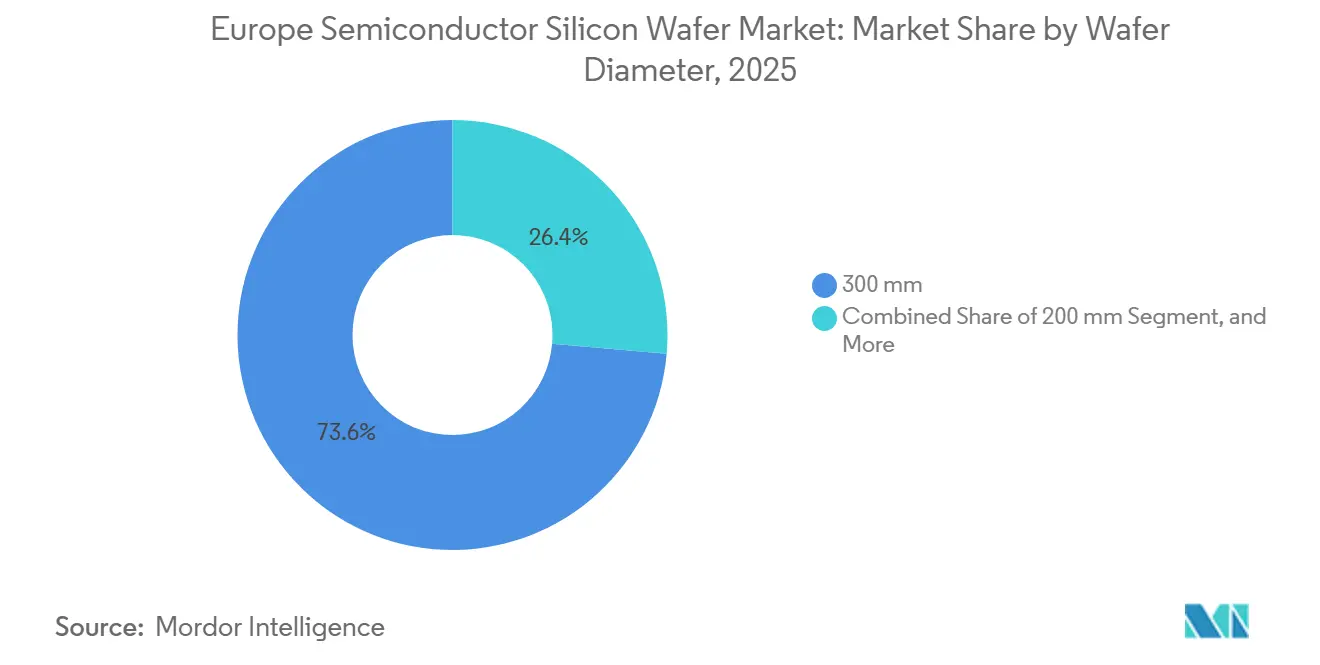

- Por diámetro de oblea, el formato de 300 mm lideró con el 73,61% de la participación del mercado de obleas de silicio para semiconductores en Europa en 2025, al tiempo que registró la expansión proyectada más rápida con una CAGR del 4,92% hasta 2031.

- Por tipo de dispositivo semiconductor, los dispositivos lógicos dominaron el mercado de obleas de silicio para semiconductores en Europa con una participación del 32,74% en 2025 y se prevé que avancen a una CAGR del 5,11% hasta 2031.

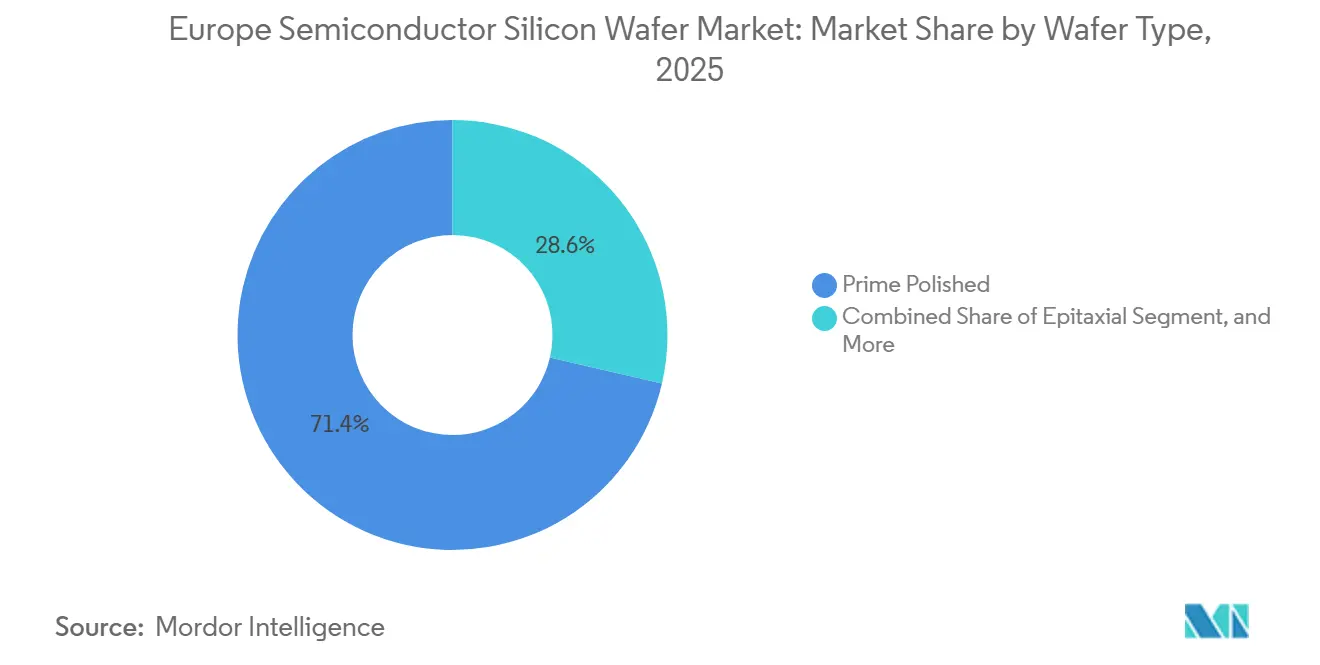

- Por tipo de oblea, los sustratos pulidos primos representaron el 71,38% del volumen de 2025, mientras que las obleas de silicio sobre aislante registraron el mayor crecimiento previsto con una CAGR del 4,74% hasta 2031.

- Por usuario final, la electrónica de consumo representó el 38,49% de los envíos en 2025, mientras que las aplicaciones automotrices registraron la CAGR más sólida del 4,83% durante el mismo período.

- Por geografía, Alemania representó el 27,77% del volumen regional de obleas en 2025, mientras que Francia registró la tasa de crecimiento anual más rápida del 5,07% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Obleas de Silicio para Semiconductores en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de capacidad de obleas de 300 mm en fundiciones europeas | +1.2% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Creciente demanda de electrónica de potencia en vehículos eléctricos y redes de energía renovable | +1.0% | Alemania, Francia, España, Austria | Mediano plazo (2-4 años) |

| Incentivos de la Ley de Chips de la UE para la fabricación doméstica de semiconductores | +0.9% | En toda Europa, concentrado en Alemania, Francia, Italia | Largo plazo (≥4 años) |

| Adopción de obleas de silicio sobre aislante para módulos de radiofrecuencia y de extremo frontal de 5G | +0.6% | Francia, Alemania, Países Bajos | Corto plazo (≤2 años) |

| Adopción de inteligencia artificial en el borde que impulsa la reactivación de nodos lógicos y analógicos de 200 mm | +0.4% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Obleas emergentes de alta resistividad para investigación y desarrollo en computación cuántica | +0.1% | Alemania, Países Bajos, Finlandia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Capacidad de Obleas de 300 mm en Fundiciones Europeas

Las nuevas plantas de campo verde de 300 mm están reformando las curvas de costos del mercado de obleas de silicio para semiconductores en Europa. GlobalWafers puso en marcha la primera planta de 300 mm de Italia en octubre de 2025, con una producción nominal de 1 millón de obleas por año, de las cuales más del 60% está asegurado bajo contratos a largo plazo con STMicroelectronics e Infineon. La empresa conjunta European Semiconductor Manufacturing Company en Dresde atraerá 40.000 obleas adicionales cada mes cuando comiencen las pruebas piloto a finales de 2027, anclando la demanda regional de sustratos para nodos automotrices.[1]TSMC, "Ceremonia de Inauguración de ESMC en Dresde," tsmc.com La expansión de Siltronic en Singapur, completada en 2024, también asigna parte de su producción de 300 mm a compradores europeos que enfrentan racionamiento de capacidad. En conjunto, estos proyectos elevan el poder de negociación regional sobre los precios del polisilicio y acortan los ciclos logísticos para volúmenes críticos automotrices e industriales.

Creciente Demanda de Electrónica de Potencia en Vehículos Eléctricos y Redes de Energía Renovable

Los objetivos de electrificación están orientando la combinación de obleas hacia dispositivos de alta tensión fabricados tanto en silicio como en carburo de silicio. Infineon comenzó el procesamiento de carburo de silicio de 200 mm en Villach durante el primer trimestre de 2025, habilitando inversores de tracción que deben manejar tensiones superiores a 1.200 V.[2]Infineon Technologies, "Infineon Inaugura Nuevo Módulo de 300 mm en Dresde," infineon.com STMicroelectronics replicó ese movimiento en Catania en el cuarto trimestre, y onsemi comprometió hasta 2.000 millones de USD para capacidad de carburo de silicio de extremo a extremo en la República Checa. Los programas Transform respaldados por la UE y programas relacionados están articulando una cadena de valor europea de carburo de silicio que reduce la dependencia de los proveedores asiáticos de lingotes. La demanda también proviene de inversores solares a escala de red y turbinas eólicas que utilizan módulos de potencia robustecidos, impulsando así una mayor adopción de sustratos.

Incentivos de la Ley de Chips de la UE para la Fabricación Doméstica de Semiconductores

Los paquetes de ayuda estatal que cubren entre el 15% y el 35% del gasto de capital calificado han alterado el cálculo de inversión del mercado de obleas de silicio para semiconductores en Europa. La megafábrica de Intel en Magdeburgo y la expansión de Infineon en Dresde encabezan la primera oleada de Instalaciones de Producción Integradas, pero los proveedores de materiales también se benefician. La planta de GlobalWafers en Novara y la línea Bernin III de Soitec aprovecharon los esquemas de incentivos nacionales para moderar los costos de financiamiento.[3]Tribunal de Cuentas Europeo, "Informe Especial: Ley de Chips de la UE," eca.europa.eu El Tribunal de Cuentas Europeo advirtió que el bloque podría alcanzar solo el 11,7% de la cuota mundial de producción de chips para 2030, lo que subraya los persistentes vientos en contra de costos a pesar de las grandes subvenciones. Aun así, más de 80.000 millones de EUR en inversiones anunciadas en obleas y fábricas ya han sido redirigidas desde Asia hacia Europa.

Adopción de Obleas de Silicio sobre Aislante para Módulos de Radiofrecuencia y de Extremo Frontal de 5G

Los sustratos de silicio sobre aislante para radiofrecuencia son ahora omnipresentes en los teléfonos inteligentes 5G, y Europa alberga al líder mundial. La tecnología de Soitec está presente en todos los teléfonos inteligentes 5G enviados en 2026, con las fábricas de Bernin y Pasadena suministrando a Qorvo, Skyworks y Broadcom. La línea piloto europea FAMES está escalando el silicio sobre aislante de depleción total a 7 nm para radios de 6G, ampliando la demanda futura direccionable. Los precios premium de dos a tres veces el silicio a granel amplían los márgenes de los fabricantes de obleas, mientras que los reguladores nacionales que exigen redes de acceso de radio abiertas atraen volumen incremental de silicio sobre aislante hacia Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro limitado de materia prima de polisilicio dentro de Europa | -0.7% | En toda Europa, agudo en Alemania, Francia | Mediano plazo (2-4 años) |

| Alta intensidad de capital y largo retorno de la inversión que disuaden a nuevos participantes | -0.5% | En toda Europa | Largo plazo (≥4 años) |

| Dependencia geopolítica de Asia para equipos de procesamiento de obleas | -0.3% | En toda Europa | Corto plazo (≤2 años) |

| Regulaciones ambientales que aumentan el costo del uso de agua ultrapura | -0.2% | Alemania, Francia, Países Bajos, Bélgica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Suministro Limitado de Materia Prima de Polisilicio dentro de Europa

La expansión de la línea de grabado de Wacker Chemie en julio de 2025 elevó la producción regional de polisilicio de grado semiconductor en más del 50%, pero Europa aún importa más del 70% de la materia prima desde Asia. La fuerte dependencia de fuentes externas expone a los fabricantes de obleas a choques geopolíticos y picos de precios. La construcción de una cadena de suministro integrada de carburo de silicio bajo el programa Transform muestra la escala de los obstáculos de capital y permisos ambientales que limitan la diversificación aguas arriba. Hasta que entre en funcionamiento capacidad adicional de purificación o se firmen acuerdos vinculantes de compra a largo plazo, la escasez de materia prima limitará el potencial alcista de los envíos de obleas europeas.

Alta Intensidad de Capital y Largo Retorno de la Inversión que Disuaden a Nuevos Participantes

Una nueva fábrica de sustratos de 300 mm cuesta entre 3.000 y 5.000 millones de USD para nodos maduros y 10.000 millones de USD o más para grados de vanguardia, con un período de recuperación que se extiende de 7 a 10 años. La construcción de GlobalWafers en Novara por 2.000 millones de EUR ilustra tanto el peso financiero como el cronograma de varios años necesarios solo para lograr el primer silicio. Incluso con subsidios estatales que compensan hasta un tercio de los desembolsos de capital, la ciclicidad de la demanda y las oscilaciones en los precios de las obleas disuaden a los recién llegados sin balances sólidos. El resultado es una estructura oligopólica que afianza a los cinco gigantes incumbentes en el mercado de obleas de silicio para semiconductores en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: El Volumen se Concentra en 300 mm, el Crecimiento Especial en 200 mm

El nodo de 300 mm entregó el 73,61% de los envíos en 2025, confirmando su posición como el formato de trabajo para los procesos lógicos y de memoria que dominan las hojas de ruta de las fábricas europeas. El lanzamiento de GlobalWafers en Novara y la próxima expansión de ESMC en Dresde añaden colectivamente más de 1,5 millones de obleas a la capacidad anual de 300 mm, profundizando el mercado de obleas de silicio para semiconductores en Europa para sustratos pulidos primos. Las ventajas de costo por dado, la compatibilidad con la litografía ultravioleta extrema y el estrecho acoplamiento con los flujos de proceso calificados para automoción mantienen alta la utilización de 300 mm.

La demanda paralela de 200 mm persiste, impulsada por los dispositivos de potencia de carburo de silicio y los productos analógicos adaptados a la electrificación automotriz. Las conversiones de Infineon en Villach y STMicroelectronics en Catania demuestran que las realidades del crecimiento de cristales y los presupuestos de defectos aún favorecen los 200 mm para las obleas de carburo de silicio. En consecuencia, el mercado de obleas de silicio para semiconductores en Europa mantiene una estructura de doble diámetro donde los 300 mm impulsan el volumen y los 200 mm aseguran la resiliencia del margen, mientras que las líneas de hasta 150 mm permanecen enfocadas en nichos de sistemas microelectromecánicos y optoelectrónicos atendidos por la producción de grado sensor de Okmetic.

Por Tipo de Dispositivo Semiconductor: La Lógica Ancla la Participación, los Discretos de Potencia Aceleran el Crecimiento

Las obleas lógicas representaron el 32,74% del volumen de 2025, beneficiándose de los aceleradores de inteligencia artificial en el borde y los microcontroladores automotrices que dependen de los nodos de 28 nm a 65 nm, procesos que las fábricas europeas están añadiendo a escala. La empresa conjunta de Dresde entre TSMC, Bosch, Infineon y NXP se centra precisamente en esas geometrías, lo que debería ampliar el tamaño del mercado de obleas de silicio para semiconductores en Europa asignado a la lógica durante el horizonte de pronóstico.

La memoria tiene una porción menor debido a la limitada producción de DRAM de productos básicos en Europa, aunque la memoria no volátil integrada vinculada a proyectos de silicio sobre aislante de depleción total mantiene vivo el crecimiento de nicho. Los dispositivos analógicos y de señal mixta se benefician de la automatización industrial y la demanda de interfaces de sensores, mientras que los discretos de carburo de silicio para accionamientos de alta tensión son el segmento de más rápido crecimiento en el mercado de obleas de silicio para semiconductores en Europa, impulsando una oleada de pedidos de obleas epitaxiales de los fabricantes de dispositivos de potencia.

Por Tipo de Oblea: La Pulida Prima Sigue Dominando, el Silicio sobre Aislante Marca el Ritmo Premium

En 2025, el establecimiento de contratos de capacidad segura entre Siltronic, GlobalWafers y los fabricantes de dispositivos integrados en Europa desempeñó un papel crucial al permitir que los sustratos pulidos primos representaran el 71,38% del volumen regional. Las líneas de producción de alto rendimiento desempeñan un papel fundamental al mejorar significativamente la previsibilidad de las hojas de ruta de costos y actúan como piedra angular fundamental para las instalaciones de fabricación convencionales, garantizando la eficiencia y la fiabilidad en las operaciones.

El silicio sobre aislante, sin embargo, registra la trayectoria más rápida del 4,74% gracias a las carteras de silicio sobre aislante para radiofrecuencia y silicio sobre aislante de depleción total de Soitec. Todos los teléfonos inteligentes 5G enviados a nivel mundial contienen silicio sobre aislante para radiofrecuencia, y el paso a las antenas de onda milimétrica de 6G multiplica los requisitos de apilamiento de capas, ampliando la participación del mercado de obleas de silicio para semiconductores en Europa para sustratos diseñados. El silicio epitaxial y especial continúa sirviendo a los segmentos de potencia y cuántico donde el control de la densidad de defectos y la resistividad sustituye al diámetro de la oblea como parámetro decisivo.

Por Usuario Final: La Electrónica de Consumo Proporciona la Carga Base, el Sector Automotriz Eleva la CAGR

La electrónica de consumo representó el 38,49% de los envíos de 2025, suministrando teléfonos inteligentes, computadoras personales y servidores que ya dependen de las líneas maduras de lógica y memoria de 300 mm, estabilizando el volumen de referencia del mercado de obleas de silicio para semiconductores en Europa. Aunque el crecimiento en los envíos unitarios de teléfonos inteligentes se ha estabilizado, la creciente complejidad de los componentes del extremo frontal de radiofrecuencia está mitigando el impacto de este estancamiento. Esta tendencia está garantizando una demanda consistente y sólida de sustratos en el mercado.

El sector automotriz es el segmento de crecimiento más destacado, expandiéndose al 4,83% hasta 2031 a medida que los trenes de potencia electrificados y los sistemas avanzados de asistencia al conductor duplican o triplican el contenido de silicio por vehículo. Villach, Catania y la emergente capacidad de carburo de silicio checa canalizan flujos de obleas dedicados hacia inversores de tracción, cargadores a bordo y circuitos integrados de gestión de energía. Las infraestructuras de telecomunicaciones y la automatización industrial también añaden incrementos, pero su diversidad hace del sector automotriz el impulsor de potencial alcista más predecible.

Análisis Geográfico

Alemania controla casi el 27,77% del volumen regional de obleas gracias a los centros de Siltronic en Friburgo de Brisgovia y Burghausen, el clúster de Infineon en Dresde y la refinería de polisilicio ampliada de Wacker. La megafábrica de Dresde de 10.000 millones de EUR, copropiedad de TSMC, Bosch, Infineon y NXP, está prevista para entregar 40.000 obleas adicionales de 300 mm cada mes a partir de finales de 2027, reforzando el papel central de Alemania en el mercado europeo de obleas de silicio para semiconductores. La alineación de políticas a nivel federal y estatal mantiene sincronizados los suministros de terreno, energía y mano de obra con los despliegues de inversión.

Francia registra la tasa de crecimiento más rápida del 5,07%, anclada por la expansión de Bernin III de Soitec y las actualizaciones de STMicroelectronics en Crolles y Rousset. La línea piloto FAMES de 433 millones de EUR sitúa a Francia en la vanguardia del escalado del silicio sobre aislante de depleción total, otorgando al país un apalancamiento estratégico sobre las cadenas de suministro de sustratos diseñados que buscan los fabricantes de equipos originales globales de teléfonos inteligentes e infraestructura. Los créditos fiscales y las aprobaciones ambientales simplificadas acortan el tiempo hasta el volumen tanto para proyectos de obleas como de dispositivos, alimentando ciclos de capacidad virtuosos.

Italia, España y el Reino Unido completan los nodos de expansión que diversifican el riesgo continental. El lanzamiento de 300 mm en Novara, Italia, crea la primera huella de gran diámetro del país, las líneas de investigación de Málaga, España, refuerzan la creación de prototipos colaborativos de 300 mm con Imec, y un consorcio del Reino Unido y Bulgaria está añadiendo volumen de carburo de silicio orientado a redes automotrices y de energía renovable. Europa Central atrae activos de dispositivos de potencia a medida que onsemi despliega hasta 2.000 millones de USD en la República Checa, lo que ilustra cómo múltiples naciones capitalizan los incentivos localizados para construir especialidades de obleas complementarias.

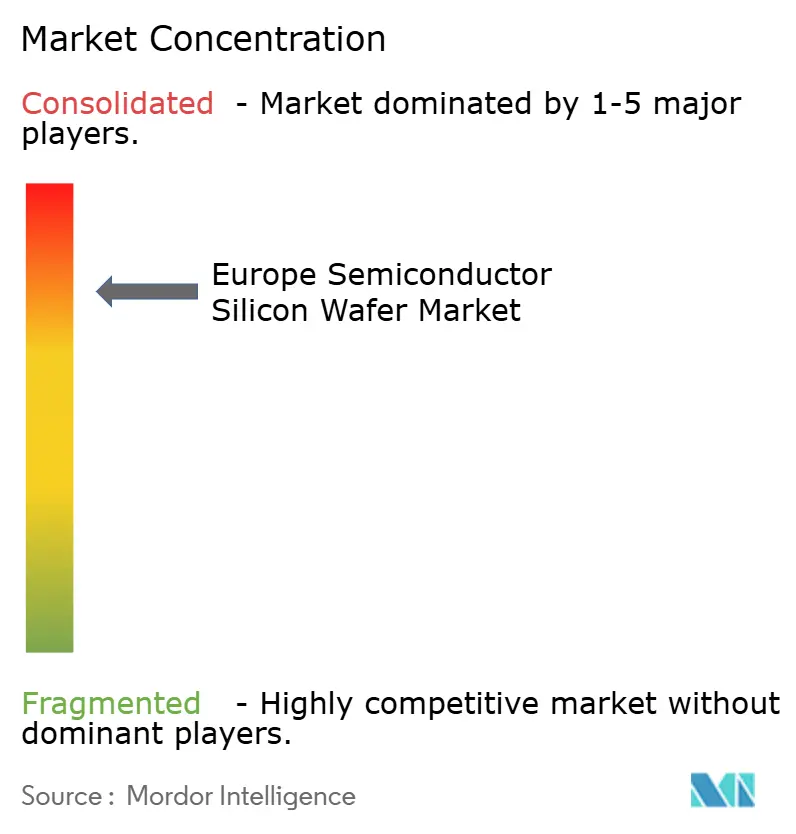

Panorama Competitivo

El mercado de obleas de silicio para semiconductores en Europa está moderadamente concentrado en torno a cinco proveedores globales. Shin-Etsu, SUMCO, GlobalWafers, Siltronic y SK Siltron controlan colectivamente más del 85% de la capacidad instalada de 300 mm. Su escala asegura contratos favorables de polisilicio y precios por volumen en equipos de procesamiento de obleas. Soitec tiene un cuasi monopolio en los sustratos de silicio sobre aislante para radiofrecuencia utilizados en todos los teléfonos inteligentes 5G. Los proveedores especializados más pequeños se centran en material de grado sensor o de alta resistividad para evitar la competencia directa de precios.

GlobalWafers puso en marcha la primera planta de 300 mm de Italia en octubre de 2025, cerrando acuerdos de suministro plurianuales con STMicroelectronics e Infineon. Siltronic elevó su producción global de 300 mm un 15% tras su expansión en Singapur y canaliza parte de ese volumen hacia los nodos automotrices europeos. Infineon inauguró un nuevo módulo de semiconductores de potencia de 300 mm en Dresde en enero de 2026, aumentando la demanda interna de obleas en un 20%. Soitec está ampliando Bernin III para añadir capacidad de silicio sobre aislante de 300 mm orientada a aplicaciones de 6G y fotónica. onsemi comprometió hasta 2.000 millones de USD para una cadena de valor de carburo de silicio en la República Checa que cubre desde el crecimiento de lingotes hasta el envasado de módulos.

La integración hacia atrás por parte de los fabricantes de dispositivos está aumentando la presión competitiva sobre los proveedores de obleas comerciales. La alta intensidad de capital y los períodos de recuperación de siete años aún disuaden a la mayoría de los nuevos participantes, preservando la disciplina de precios oligopólica. Los sustratos diseñados para computación cuántica y dispositivos de potencia de banda ancha ofrecen oportunidades de crecimiento para empresas con carteras limitadas. La continua dependencia de proveedores de equipos no europeos, sin embargo, expone a todos los actores a riesgos geopolíticos y de control de exportaciones.

Líderes de la Industria de Obleas de Silicio para Semiconductores en Europa

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La línea piloto NanoIC en Grenoble, Francia, inició operaciones con 2.500 millones de EUR (2.820 millones de USD) en inversión pública y privada, suministrando servicios de envasado de 300 mm e integración heterogénea.

- Enero de 2026: Infineon inauguró un nuevo módulo de semiconductores de potencia de 300 mm en Dresde, elevando la capacidad del sitio en un 20%.

- Octubre de 2025: GlobalWafers lanzó la primera planta de obleas de 300 mm de Italia en Novara, entregando 1 millón de obleas por año bajo contratos plurianuales.

- Octubre de 2025: GlobalFoundries anunció un plan de varios miles de millones de euros para expandir su fábrica de Dresde con capacidad adicional de 300 mm para clientes automotrices e industriales.

Alcance del Informe del Mercado de Obleas de Silicio para Semiconductores en Europa

El Informe del Mercado de Obleas de Silicio para Semiconductores en Europa está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semiconductor (Lógico, Memoria, Analógico, Discreto, Optoelectrónica, Sensores, Micro), Tipo de Oblea (Pulida Prima, Epitaxial, Silicio sobre Aislante, Silicio Especial), Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz, Otras Aplicaciones de Usuario Final), y País (Alemania, Francia, Reino Unido, Italia, España, Rusia, Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Envíos por Volumen (Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memoria |

| Analógico |

| Discreto |

| Optoelectrónica |

| Sensores |

| Micro (MCU, MPU, DSP) |

| Pulida Prima |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) |

| Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| Computadoras Personales y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semiconductor | Lógico | |

| Memoria | ||

| Analógico | ||

| Discreto | ||

| Optoelectrónica | ||

| Sensores | ||

| Micro (MCU, MPU, DSP) | ||

| Por Tipo de Oblea | Pulida Prima | |

| Epitaxial | ||

| Silicio sobre Aislante (SOI) | ||

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) | ||

| Por Usuario Final | Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| Computadoras Personales y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

| Por País | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de obleas de silicio para semiconductores en Europa en 2026?

Se sitúa en 989,86 millones de pulgadas cuadradas en 2026 con una CAGR proyectada del 4,19% hasta 2031.

¿Qué diámetro de oblea representa la mayor parte de los envíos europeos?

Los sustratos de 300 mm lideran con una participación del 73,61% en 2025 y siguen siendo el principal impulsor de volumen hasta 2031.

¿Qué segmento crece más rápido dentro de los tipos de oblea?

Las obleas de silicio sobre aislante registran la CAGR más rápida del 4,74%, impulsadas por los módulos de radiofrecuencia de 5G y el futuro 6G.

¿Por qué es importante la demanda automotriz para los proveedores de obleas?

La electrificación y los sistemas avanzados de asistencia al conductor triplican el contenido de silicio por vehículo, impulsando la demanda de obleas automotrices en un 4,83% anual.

¿Cómo influyen los incentivos de la Ley de Chips de la UE en la capacidad de obleas?

Las subvenciones que cubren hasta el 35% del gasto de capital reducen los obstáculos de financiamiento, redirigiendo más de 80.000 millones de EUR de inversiones planificadas en obleas y fábricas hacia Europa.

¿Qué países están emergiendo más allá de Alemania y Francia?

Italia, España y el Reino Unido están añadiendo sitios de campo verde de 300 mm y carburo de silicio que diversifican el suministro regional de sustratos.

Última actualización de la página el: