Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 2.78 Billion Square Inches |

| Volumen del Mercado (2031) | 3.88 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores Automotrices por Mordor Intelligence

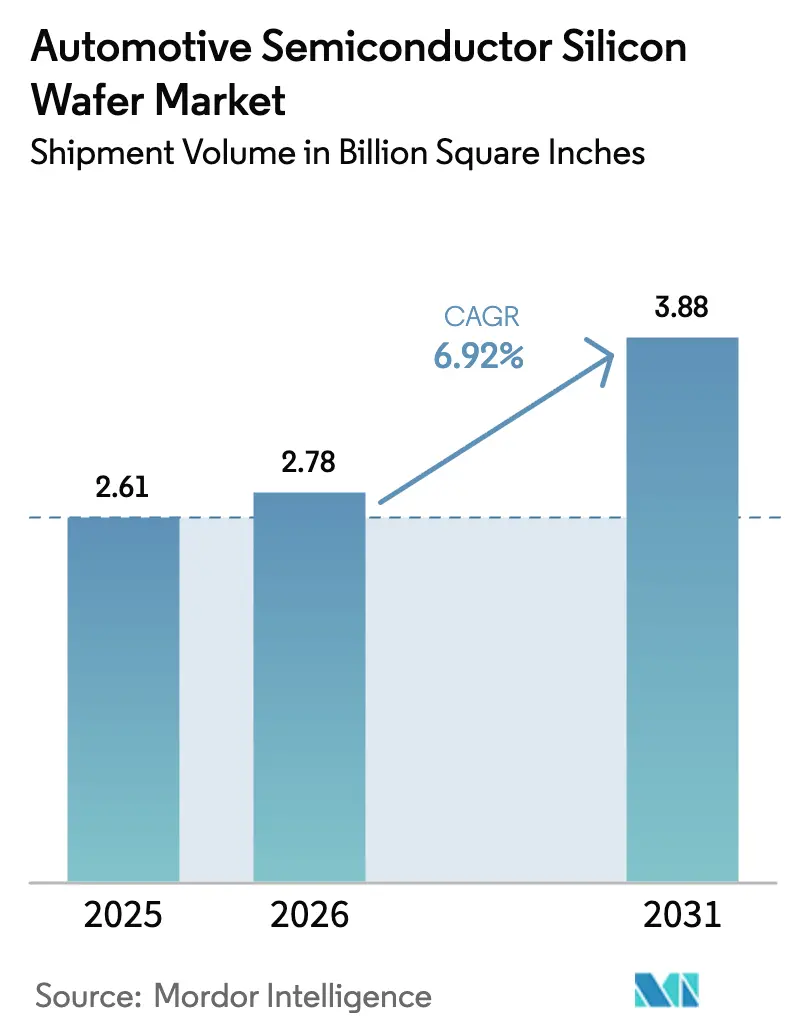

Se espera que el tamaño del mercado de obleas de silicio para semiconductores automotrices aumente de 2,61 mil millones de Pulgadas Cuadradas en 2025 a 2,78 mil millones de Pulgadas Cuadradas en 2026 y alcance 3,88 mil millones de Pulgadas Cuadradas en 2031, creciendo a una CAGR del 6,92% durante 2026-2031. La expansión está impulsada por la rápida electrificación de los vehículos de pasajeros, la migración hacia baterías de 800 voltios y el auge de los dominios de cómputo de vehículos definidos por software. Las obleas epitaxiales de SiC de banda ancha en sustratos de 200 mm están absorbiendo gran parte del volumen incremental, incluso cuando el silicio pulido primo continúa siendo el de mayor volumen de envíos. Los incentivos de política en Estados Unidos, Europa, Corea del Sur e India están acortando los períodos de recuperación de inversión en fábricas, mientras que la escasez continua de sustratos y los largos ciclos de calificación de grado automotriz moderan la producción a corto plazo. Los movimientos competitivos hacia la integración vertical y la migración a 300 mm están redefiniendo las curvas de costos y determinarán la trayectoria futura del mercado de obleas de silicio para semiconductores automotrices.

Conclusiones Clave del Informe

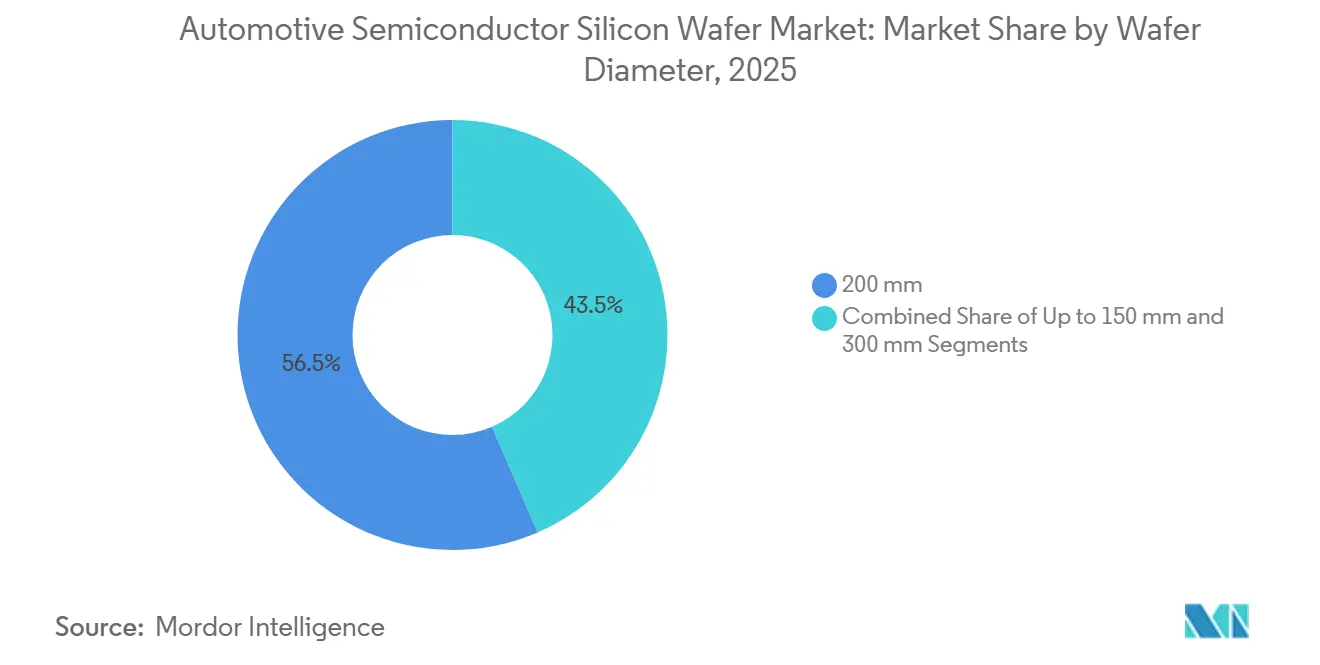

- Por diámetro de oblea, los sustratos de 200 mm lideraron con el 56,48% de la participación del mercado de obleas de silicio para semiconductores automotrices en 2025, mientras que se proyecta que los de 300 mm registren la CAGR más rápida del 7,45% hasta 2031.

- Por tipo de dispositivo, los dispositivos discretos y de potencia representaron el 28,73% del tamaño del mercado de obleas de silicio para semiconductores automotrices en 2025 y se prevé que se expandan a una CAGR del 7,38% hasta 2031.

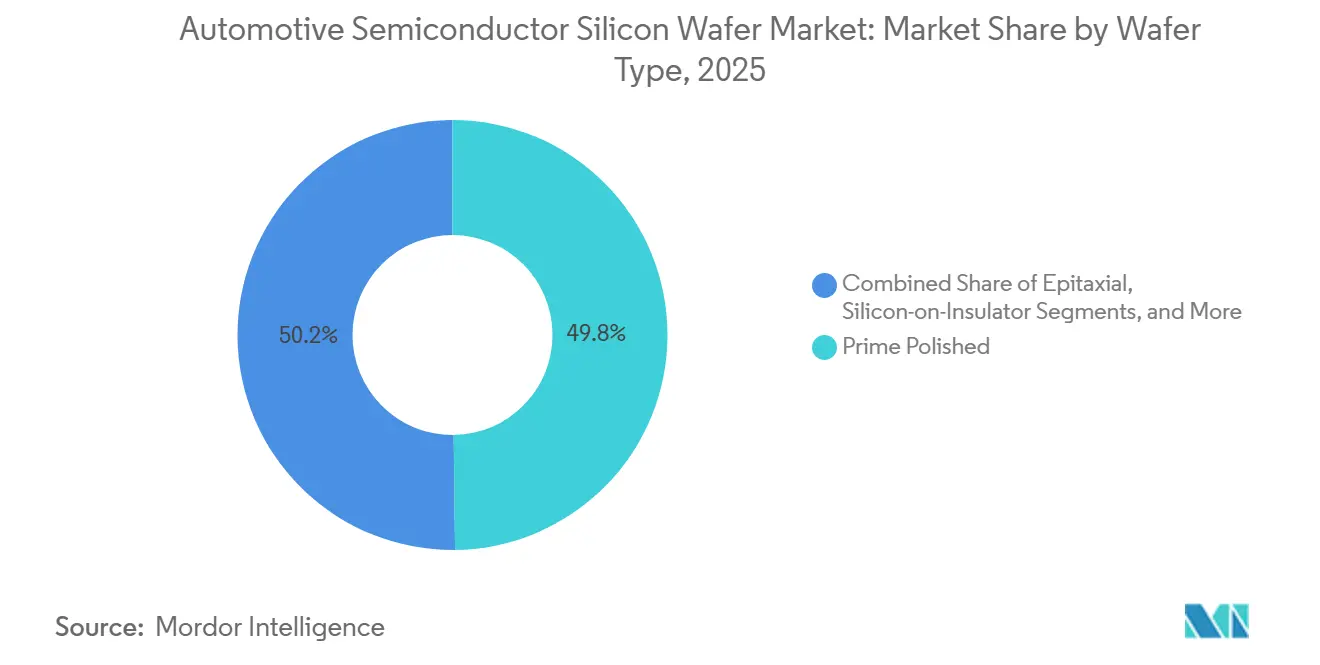

- Por tipo de oblea, las obleas pulidas primas mantuvieron el 49,81% de la participación del mercado de obleas de silicio para semiconductores automotrices en 2025, mientras que el silicio especial avanza a una CAGR del 7,78% hasta 2031.

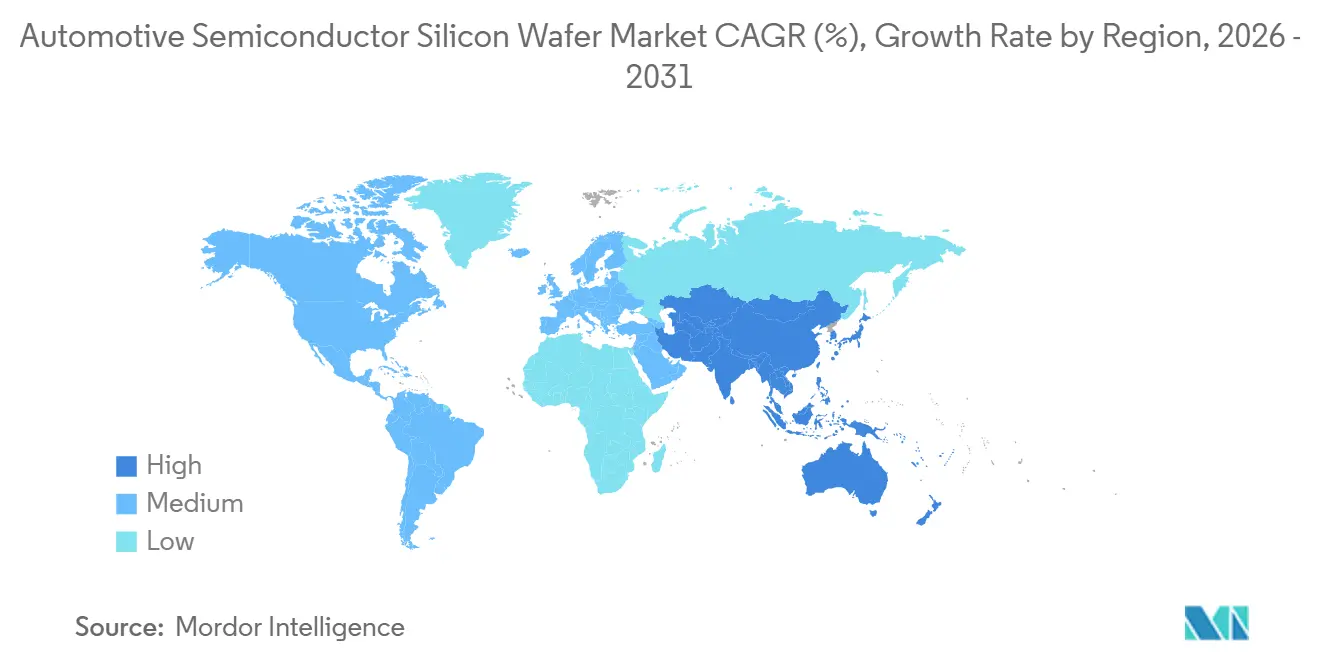

- Por geografía, Asia-Pacífico concentró el 84,19% de la participación del mercado de obleas de silicio para semiconductores automotrices en 2025 y se prevé que crezca a una CAGR del 7,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio para Semiconductores Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Penetración de Vehículos Eléctricos y Transición hacia Plataformas de Vehículos de 800 V | +2.1% | Global, con Asia-Pacífico y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Rápida Expansión de la Infraestructura de Carga de 800 V | +1.3% | Europa, China, corredores urbanos de América del Norte | Mediano plazo (2-4 años) |

| Ventajas de Rendimiento a Alta Temperatura y Alta Frecuencia sobre el Si | +1.0% | Global, concentrado en aplicaciones de tracción eléctrica y cargadores de a bordo | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para Fábricas de Semiconductores de Banda Ancha | +0.9% | América del Norte, Europa, Corea del Sur, India | Corto plazo (≤ 2 años) |

| Surgimiento de Cadenas de Suministro de SiC Verticalmente Integradas en China | +0.7% | China, con efectos secundarios en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Nuevos Avances en el Crecimiento Másico de 200 mm que Reducen la Densidad de Defectos | +0.5% | Global, liderado por centros de I+D de Japón y Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Vehículos Eléctricos y Transición hacia Plataformas de Vehículos de 800 V

Los modelos eléctricos construidos sobre baterías de 800 voltios necesitan MOSFET de SiC con una clasificación de 1.200 V, lo que a su vez requiere obleas epitaxiales de 200 mm con densidades de dislocación en el plano basal extremadamente bajas. Lanzamientos como el Ioniq 5 de Hyundai y el EV6 de Kia han desencadenado hojas de ruta similares de Porsche, Audi y General Motors para los diseños del año modelo 2026.[1]Hyundai Motor, "Especificaciones del Ioniq 5," hyundai.com Las ampliaciones de capacidad en la instalación de Kulim de Infineon y los acuerdos de suministro de obleas a largo plazo firmados por STMicroelectronics subrayan la carrera por asegurar materiales antes de los aumentos de volumen. La presión estructural de la demanda extiende los plazos de entrega más allá de los 12 meses y subraya la importancia del acceso seguro a sustratos.

Rápida Expansión de la Infraestructura de Carga de 800 V

El gasto público y privado en carga ultrarrápida superó los 12.000 millones de USD en 2025, y la norma AFIR de Europa exige cargadores de 400 kW cada 60 km en los corredores principales para 2027.[2]Comisión Europea, "Reglamento de Infraestructura para Combustibles Alternativos," ec.europa.eu Cada cargador de a bordo de 800 V integra entre seis y ocho MOSFET de SiC fabricados en obleas de 150 mm a 200 mm, por lo que una implementación más rápida de cargadores se traduce directamente en un mayor consumo de obleas. Los despliegues chinos ya representan más del 60% de los puntos de carga de 800 V a nivel mundial, reforzando el dominio de Asia-Pacífico. Los sustratos Power-SOI de Soitec están ganando posiciones en controladores de compuerta donde el área de la placa de circuito impreso es reducida. Dado que los ciclos de diseño de los cargadores de a bordo se retrasan respecto a la infraestructura aproximadamente 18 meses, el efecto de volumen completo se manifestará entre 2027 y 2028.

Ventajas de Rendimiento a Alta Temperatura y Alta Frecuencia sobre el Si

Los dispositivos de SiC soportan temperaturas de unión cercanas a los 200 °C y conmutan a frecuencias superiores a 100 kHz, lo que permite a los fabricantes de automóviles reducir los disipadores de calor hasta en un 40% y mejorar la eficiencia del ciclo de conducción. El inversor del Model 3 de Tesla de 2024 logró una mejora de eficiencia equivalente a 15 millas adicionales de autonomía por carga. La capacidad inherente de alta frecuencia también reduce la necesidad de componentes pasivos, un beneficio clave a medida que los voltajes de las baterías avanzan hacia los 800 V y más. Los dispositivos complementarios de GaN sobre Si demostrados por Soitec y la Universidad Tecnológica de Nanyang en 2026 muestran una eficiencia de potencia añadida superior al 50% en FR3, lo que apunta a una futura adopción en voltajes medios. La penetración sigue siendo inferior al 20% de los envíos de vehículos eléctricos, por lo que el potencial de crecimiento se extiende bien más allá de 2030.

Incentivos Gubernamentales para Fábricas de Semiconductores de Banda Ancha

La Ley CHIPS de Estados Unidos otorgó a GlobalWafers 4.000 millones de USD para construir una planta de 300 mm en Texas, mientras que el programa IPCEI-ME/CT de la Unión Europea aportó 103 millones de EUR (110 millones de USD) al sitio de Novara de GlobalWafers. La Visión K-Semiconductor de la Era de la IA de Corea del Sur compromete el equivalente a 525.000 millones de USD hasta 2047 y destina fondos para demostradores de SiC de 8 pulgadas en Busan. El incentivo del 50% sobre el gasto de capital de India respalda su primera fábrica comercial de SiC con un objetivo de 60.000 obleas por año. Estas subvenciones acortan los períodos de recuperación a seis u ocho años, viabilizando proyectos que los inversores privados antes consideraban marginales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Sustratos de 200 mm | -1.2% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estrés Termomecánico Inducido por el Encapsulado | -0.6% | Global, concentrado en módulos automotrices de alta potencia | Mediano plazo (2-4 años) |

| Equipos de Crecimiento de Cristales con Alto Requerimiento de Capital | -0.5% | Global, afecta a nuevos participantes y expansiones de capacidad | Largo plazo (≥ 4 años) |

| Desafíos de Reciclaje de Residuos de Corte de SiC | -0.2% | Asia-Pacífico y Europa, impulsados por mandatos de ESG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Sustratos de 200 mm

La capacidad global alcanzó solo 1,2 millones de obleas de SiC de 200 mm en 2025, pero la demanda automotriz superará los 2 millones de unidades antes de 2028.[3]Resonac Holdings, "Estrategia de Epitaxia de SiC," resonac.com Cada reactor PVT cuesta hasta 8 millones de USD y necesita entre 18 y 24 meses para su calificación, lo que retrasa un alivio significativo. La expansión de Siler City de Wolfspeed se extiende hasta 2027, mientras que los fabricantes de equipos originales europeos y norteamericanos aún dependen en gran medida de las importaciones asiáticas. La escasez obliga a la doble fuente de suministro y alarga los ciclos de diseño, recortando 1,2 puntos porcentuales de la CAGR del sector a corto plazo.

Estrés Termomecánico Inducido por el Encapsulado

La expansión térmica del SiC de 4,2 ppm °C-1 difiere marcadamente de la del cobre de 17 ppm °C-1, generando estrés de cizallamiento que agrieta la unión del dado bajo los ciclos térmicos automotrices. Los proveedores de primer nivel reportan fallas tempranas en campo en módulos inversores de 800 V, lo que impulsa la transición hacia la unión en fase líquida transitoria y geles de bajo coeficiente de expansión térmica que añaden casi 1 USD por módulo. La calificación automotriz para formatos de enfriamiento de doble cara y BGA de nivel de oblea embebida tomará de dos a tres años, durante los cuales los rendimientos se mantienen por debajo de los parámetros de referencia de los IGBT convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: La Presión de Costos Impulsa la Adopción de 300 mm

El segmento de 200 mm mantuvo el 56,48% de la participación del mercado de obleas de silicio para semiconductores automotrices en 2025 y sigue siendo indispensable para los discretos de potencia de SiC, los controladores de compuerta y los PMIC. Las líneas de nodos maduros ya amortizadas mantienen márgenes operativos atractivos, y los tamaños de dado de los MOSFET de tracción se adaptan bien a la economía de los 200 mm. Sin embargo, la capacidad de 300 mm está creciendo a una CAGR del 7,45% porque Texas Instruments, TSMC y GlobalWafers están trasladando los MCU y los circuitos integrados de señal mixta a obleas más grandes, impulsando reducciones de costos por dado superiores al 20%. Las muestras de SiC de 300 mm de Wolfspeed entregaron densidades de defectos inferiores a 1 cm-2, demostrando la viabilidad técnica y apuntando hacia el suministro de dispositivos de potencia en alto volumen después de 2028.

Es probable que el mercado de obleas de silicio para semiconductores automotrices se bifurque: los 300 mm dominarán el contenido de cómputo y señal mixta una vez que caigan las barreras de calificación, mientras que los 200 mm persisten en SiC hasta que el crecimiento de cristales alcance ese nivel. Los formatos de hasta 150 mm continúan disminuyendo a medida que las fábricas heredadas se retiran, aunque conservan nichos de demanda para tiristores y analógicos personalizados. Soitec está migrando el Power-SOI a 300 mm para satisfacer la demanda de gestión de baterías, destacando la necesidad de estructuras de costos más ajustadas en los programas de electrificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo Semiconductor: Los Discretos de Potencia Superan al Resto

Los dispositivos discretos y de potencia representaron el 28,73% del tamaño del mercado de obleas de silicio para semiconductores automotrices en 2025, con una CAGR proyectada del 7,38% que supera a la de los dispositivos lógicos y de memoria. Cada inversor de tracción de vehículo eléctrico utiliza cientos de chips MOSFET y de diodo, multiplicando las necesidades de obleas incluso a medida que la escala del dado se reduce. Los dispositivos lógicos se están consolidando en nodos avanzados en obleas de 300 mm, y la integración de memoria flash embebida está reduciendo el consumo de memoria independiente. La demanda de circuitos integrados analógicos crece de manera constante a medida que proliferan los LiDAR, el radar y las cámaras, aunque el área por dispositivo sigue siendo pequeña.

La optoelectrónica, los sensores y los MEMS añaden una demanda incremental de obleas, especialmente a medida que los pares transmisor-receptor de LiDAR dependen de silicio de alta resistividad o de obleas de semiconductores III-V. La adquisición en 2026 por parte de STMicroelectronics de un negocio de MEMS coloca más fabricación de sensores bajo el mismo techo que los MCU automotrices, facilitando el emparejamiento a nivel de módulo. La participación del mercado de obleas de silicio para semiconductores automotrices de los discretos de potencia seguirá aumentando, reafirmando la naturaleza centrada en la conversión de potencia de las plataformas de vehículos eléctricos.

Por Tipo de Oblea: El Silicio Especial se Acelera

Las obleas pulidas primas retuvieron el 49,81% de la participación del mercado de obleas de silicio para semiconductores automotrices en 2025, aunque el silicio especial es el de mayor crecimiento, con una CAGR del 7,78% hasta 2031. Los sustratos de alta resistividad reducen las pérdidas de RF para los chips 5G V2X, y el Power-SOI permite integrar bloques de 48 V y 200 V en un solo dado, reduciendo el área de la placa. Soitec y el CEA-Leti demostraron la resiliencia del FD-SOI ante la inyección de fallos, alineándose con los mandatos de ISO 26262 e ISO/SAE 21434.

El silicio epitaxial se mantiene cerca de una cuarta parte de los envíos porque cada MOSFET de alta tensión e IGBT requiere regiones de deriva cuidadosamente dopadas. El mercado de obleas de silicio para semiconductores automotrices de SOI está creciendo a medida que los controladores zonales y los monitores de batería migran hacia sustratos seguros. El impulso del silicio especial proviene, por tanto, tanto de los requisitos de electrificación como de los de ciberseguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 84,19% de la participación del mercado de obleas de silicio para semiconductores automotrices en 2025 y se está expandiendo a una CAGR del 7,59%. Taiwán representa una parte considerable de la capacidad por debajo de los 6 nm y más del 40% de los inicios de obleas automotrices en nodos maduros, mientras que China continúa integrando el crecimiento de cristales de SiC, la epitaxia y las fábricas de dispositivos. La estrategia de 700 billones de KRW (525.000 millones de USD) de Corea del Sur añade 10 nuevas instalaciones y líneas de semiconductores compuestos, reforzando la profundidad regional. Los principales fabricantes de sustratos de Japón, incluidos Shin-Etsu y SUMCO, anclan el suministro de obleas pulidas primas de 300 mm y obleas epitaxiales de SiC, y la línea de 12 pulgadas respaldada por el Estado de India pondrá en línea 50.000 obleas por mes en 2026.

América del Norte controló una pequeña participación de los envíos en 2025, pero los incentivos de la Ley CHIPS financian la planta de 300 mm de GlobalWafers y la megafábrica de SiC de Wolfspeed, que juntas añadirán más de un millón de obleas equivalentes de 200 mm anuales para 2028. Sin embargo, el impulso de localización aún deja muchos módulos dependientes de sustratos asiáticos, ya que la producción de vehículos ligeros de Estados Unidos supera los 15 millones de unidades anuales. Europa mantiene una participación considerable y se beneficia del financiamiento IPCEI-ME/CT para capacidad en Infineon, STMicroelectronics y GlobalWafers, aunque las importaciones cubren más del 70% de la demanda de obleas pulidas primas.

América del Sur más Oriente Medio y África en conjunto siguen siendo bajos debido a la limitada profundidad del ecosistema y las barreras de capital. Para mitigar el riesgo en la cadena de suministro, los fabricantes de automóviles ahora co-califican múltiples fuentes geográficas, aunque el ciclo de calificación de grado automotriz de 18 a 24 meses retrasa una diversificación significativa hasta finales de 2027. Las correcciones de inventario que comenzaron a finales de 2024 parecen haber tocado fondo a principios de 2026, y las solicitudes de obleas están repuntando bajo nuevos acuerdos de suministro a largo plazo.

Panorama Competitivo

Los cinco mayores proveedores de obleas pulidas primas —Shin-Etsu, SUMCO, Siltronic, GlobalWafers y SK Siltron— controlan aproximadamente más de la mitad de la capacidad global, lo que otorga al mercado de obleas de silicio para semiconductores automotrices un perfil moderadamente concentrado. Cada uno está escalando líneas de 300 mm cerca de los principales centros automotrices para calificar para subsidios regionales y proporcionar cadenas de suministro con menor huella de carbono. En SiC, Wolfspeed, Coherent, SICC y Resonac compiten con fabricantes de dispositivos integrados verticalmente como Infineon, STMicroelectronics y ON Semiconductor, que están construyendo operaciones de sustratos cautivos para asegurar volúmenes y proteger márgenes.

Los movimientos estratégicos se agrupan en torno a tres temas. El primero es la integración vertical en obleas especiales que tienen márgenes brutos superiores al 40%, el doble que el silicio de uso general. El segundo es la expansión geográfica para cumplir con las normas de subsidios y protegerse de las fricciones geopolíticas. El tercero es el desarrollo conjunto con proveedores de primer nivel para ajustar las especificaciones de las obleas, reducir los tiempos de ciclo y consolidar la participación. La ventaja tecnológica importa: el proceso Smart Cut de Soitec ofrece una uniformidad inferior a 100 nm en el óxido enterrado, y las métricas de dislocación de SiC inferiores a 0,1 cm-2 de Sumitomo Electric mejoran directamente los rendimientos de los dispositivos.

El crecimiento en espacios no explotados se encuentra en los sustratos de SiC de 300 mm, el silicio de grado sensor para LiDAR y los servicios de recuperación de residuos de corte de SiC que hoy terminan en vertederos. Actores menos conocidos como Okmetic, Wafer Works y Topsil atienden pedidos personalizados de alta variedad donde los mínimos de los titulares son prohibitivos. La intensidad de capital del crecimiento de cristales sigue siendo una barrera natural: los reactores PVT cuestan hasta 8 millones de USD y funcionan durante 200 horas por lingote, reforzando la ventaja de los titulares con grandes recursos de capital.

Líderes de la Industria de Obleas de Silicio para Semiconductores Automotrices

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Soitec y la Universidad Tecnológica de Nanyang anunciaron dispositivos de GaN sobre Si que superan el 50% de eficiencia de potencia añadida en FR3, apoyando el RF automotriz futuro.

- Febrero de 2026: STMicroelectronics cerró la adquisición del negocio de MEMS de NXP Semiconductors N.V., integrando la producción de sensores con las líneas de MCU y potencia.

- Febrero de 2026: Soitec publicó los resultados del tercer trimestre del ejercicio fiscal 2026, mostrando crecimiento secuencial y orientando hacia un aumento del 20% en el cuarto trimestre bajo acuerdos automotrices de Power-SOI a largo plazo.

- Diciembre de 2025: Corea del Sur presentó la Visión K-Semiconductor de la Era de la IA, asignando 525.000 millones de USD hasta 2047 a clústeres de semiconductores compuestos y empaquetado avanzado.

Alcance del Informe Global del Mercado de Obleas de Silicio para Semiconductores Automotrices

El Informe del Mercado de Obleas de Silicio para Semiconductores Automotrices está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm y 300 mm), Tipo de Dispositivo Semiconductor (Lógico, Memoria, Analógico, Discreto y Otros Tipos), Tipo de Oblea (Pulida Prima, Epitaxial, SOI y Silicio Especial), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores |

| Pulida Prima |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semiconductor | Lógico | |

| Memoria | ||

| Analógico | ||

| Discreto | ||

| Otros Tipos de Dispositivos Semiconductores | ||

| Por Tipo de Oblea | Pulida Prima | |

| Epitaxial | ||

| Silicio sobre Aislante (SOI) | ||

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido crecerá la demanda de obleas de SiC automotrices hasta 2031?

El volumen unitario vinculado a los inversores de tracción eléctrica impulsa la demanda de obleas de SiC a una CAGR superior al 7%, más rápido que el consumo total de obleas automotrices.

¿Qué diámetro de oblea dominará los microcontroladores automotrices para 2030?

La mayoría de los MCU recién lanzados migrarán a líneas de 300 mm para reducir el costo por dado y mejorar la disponibilidad.

¿Por qué los sustratos de SiC de 200 mm siguen siendo críticos a pesar de los pilotos de 300 mm?

Los 200 mm ofrecen rendimientos de crecimiento de cristales probados y respaldan las rampas actuales de vehículos eléctricos, mientras que los 300 mm requieren varios años más de calificación.

¿Qué impulsa la transición hacia el silicio especial en los vehículos?

Los mandatos de seguridad funcional y ciberseguridad favorecen los sustratos FD-SOI y de alta resistividad, mientras que los sensores de ADAS necesitan silicio de RF de baja pérdida.

Última actualización de la página el: