Tamaño y Participación del Mercado de Fibra de Viscosa Cortada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

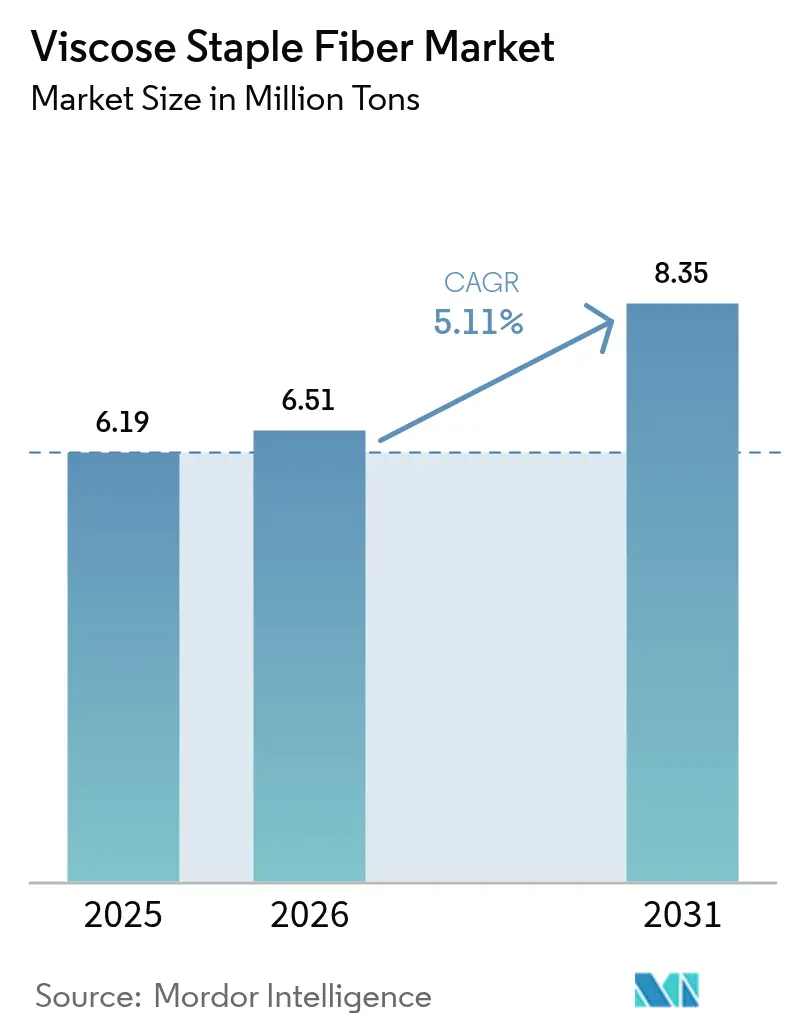

| Volumen del Mercado (2026) | 6.51 Millones de toneladas |

| Volumen del Mercado (2031) | 8.35 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra de Viscosa Cortada por Mordor Intelligence

El tamaño del Mercado de Fibra de Viscosa Cortada en 2026 se estima en 6,51 millones de toneladas, creciendo desde el valor de 2025 de 6,19 millones de toneladas con proyecciones para 2031 que muestran 8,35 millones de toneladas, creciendo a una CAGR del 5,11% durante 2026-2031. Esta trayectoria de crecimiento refleja la capacidad del sector para navegar las fluctuaciones de precios de la pulpa disolvente, capitalizar la volatilidad del algodón y alinearse con los plazos de suministro de la moda rápida. El mercado de fibra de viscosa cortada se beneficia de las cadenas de suministro asiáticas integradas que combinan fuentes de pulpa próximas con grandes capacidades de hilado, otorgando a los productores regionales una ventaja de costo estructural. La resiliencia de la demanda también proviene del aumento de la adopción de fibras especiales en productos médicos y de higiene que compensan los cambios cíclicos en el gasto en confección. Los mandatos de sostenibilidad que se intensifican en América del Norte y Europa recompensan las tecnologías de ciclo cerrado, impulsando a los compradores premium hacia proveedores con operaciones certificadas de bajas emisiones.

Conclusiones Clave del Informe

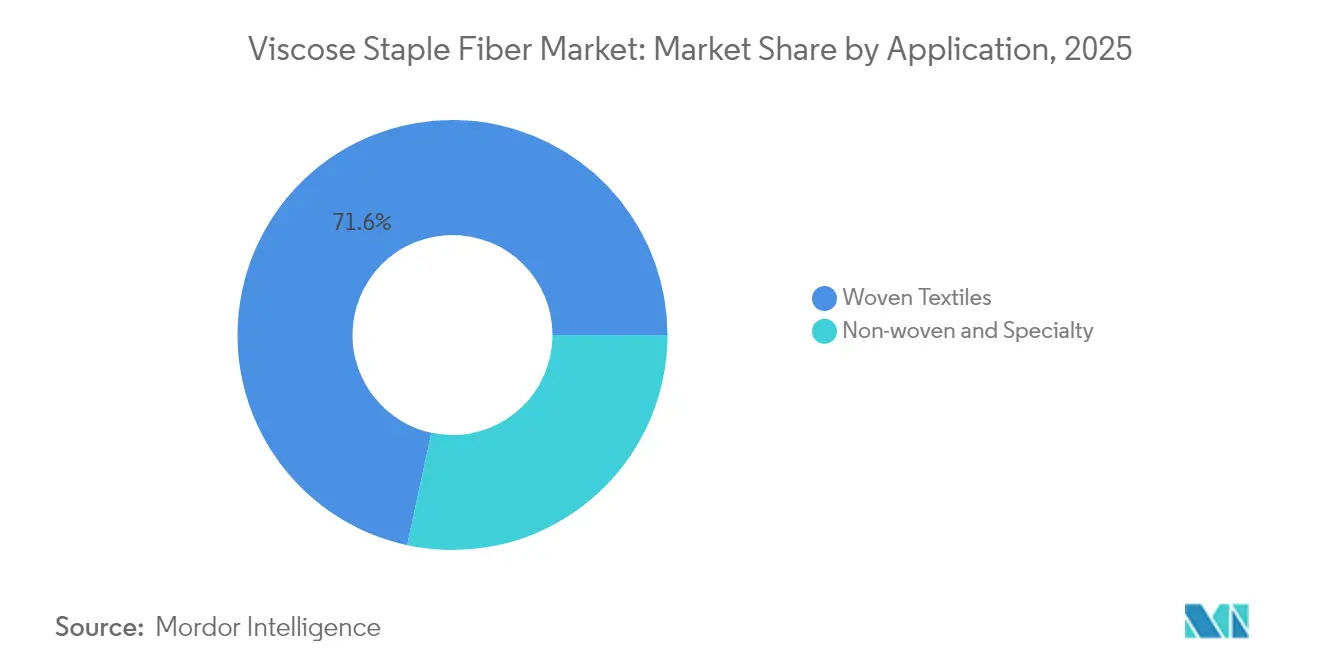

- Por aplicación, los textiles tejidos lideraron con el 71,62% de la participación del mercado de fibra de viscosa cortada en 2025; las aplicaciones no tejidas y de especialidad avanzan a una CAGR del 6,26% hasta 2031.

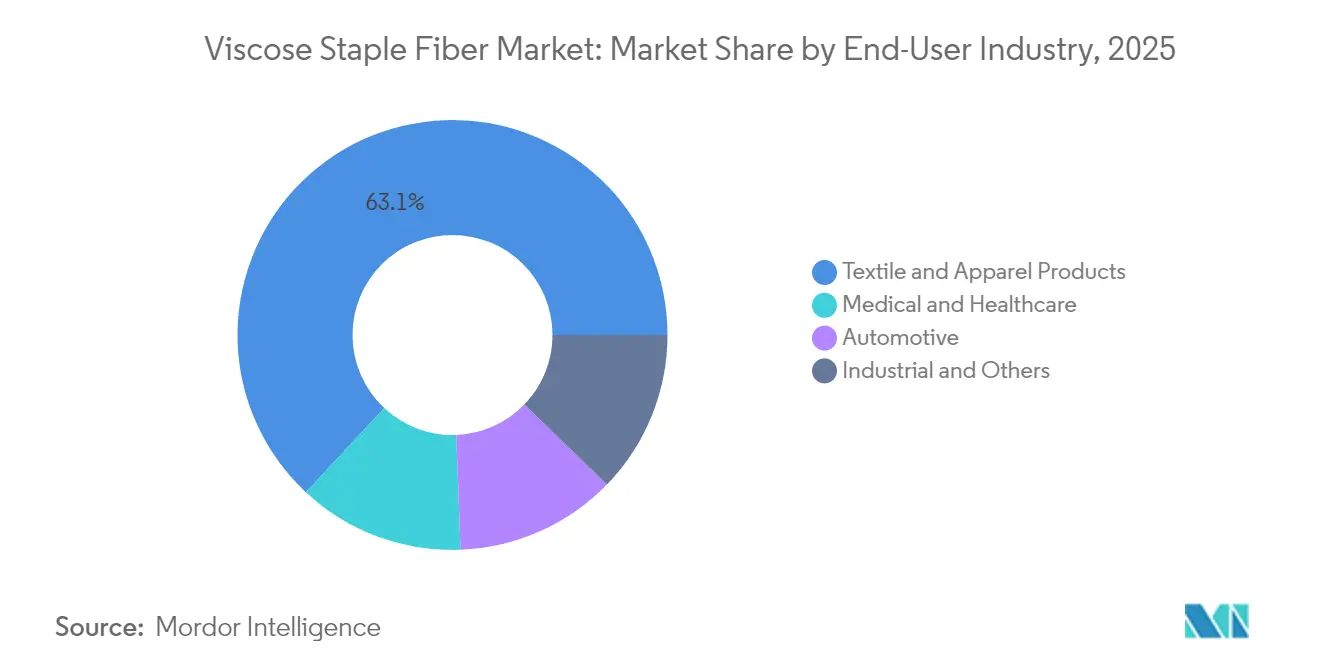

- Por industria de usuario final, los productos textiles y de confección mantuvieron el 63,05% de la participación del mercado de fibra de viscosa cortada en 2025, mientras que se proyecta que el sector médico y sanitario crezca a una CAGR del 6,79% hasta 2031.

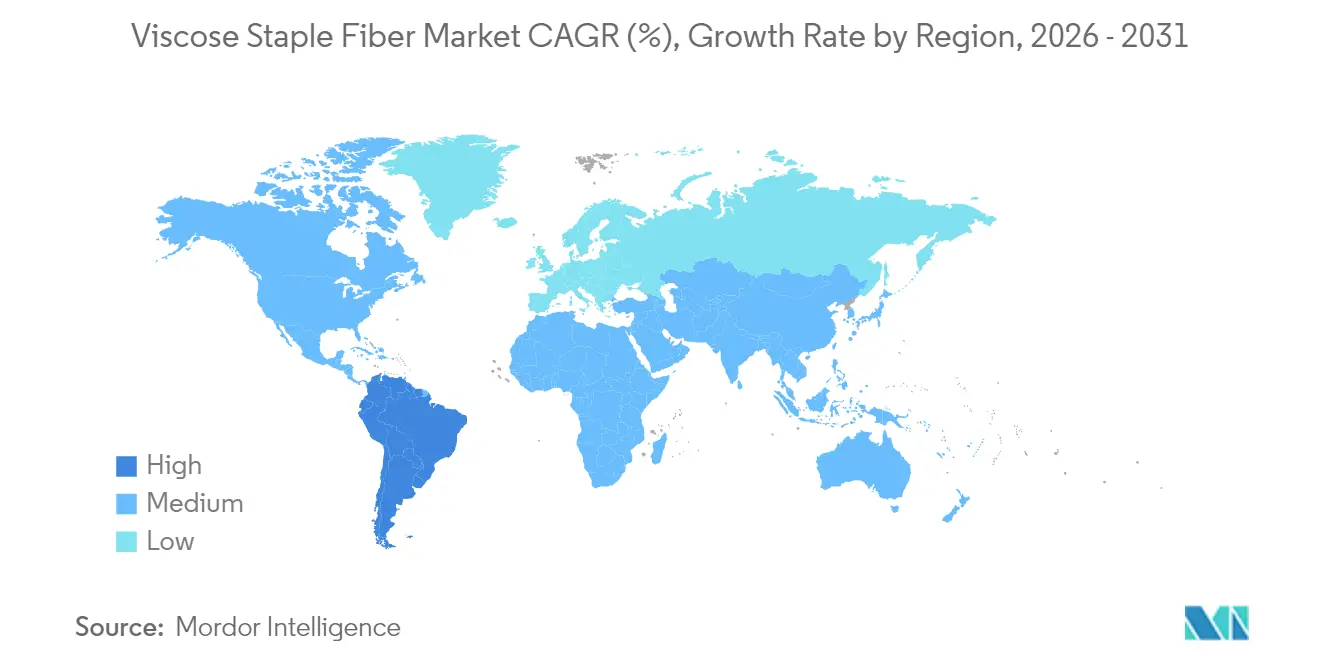

- Por geografía, Asia-Pacífico representó el 52,10% del tamaño del mercado de fibra de viscosa cortada en 2025, y América del Sur está preparada para expandirse a una CAGR del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibra de Viscosa Cortada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de prendas de vestir y ropa | +1.8% | Global, núcleo APAC | Mediano plazo (2-4 años) |

| Volatilidad del precio del algodón favoreciendo la viscosa | +1.2% | Global, mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Expansión de la fabricación de moda rápida en Asia-Pacífico | +0.9% | APAC, desbordamiento hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Auge en la mezcla de no tejidos para higiene y toallitas | +0.7% | América del Norte y la UE lideran | Largo plazo (≥ 4 años) |

| Reciclaje textil a pulpa que permite materia prima circular | +0.5% | UE y América del Norte primero, APAC escalando | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Prendas de Vestir y Ropa

El consumo global de prendas de vestir sigue aumentando, y la viscosa continúa ganando participación tanto al algodón como a los sintéticos. Los minoristas favorecen la gestión de la humedad, la caída y la absorción de tinte de la fibra, que ayudan a ofrecer estéticas premium a precios de nivel medio. Las cadenas de moda rápida aprovechan la viscosa para replicar apariencias de fibras naturales dentro de ciclos comprimidos de diseño a estantería. La limitada capacidad de hilado en los Estados Unidos redirigió volúmenes incrementales hacia las fábricas asiáticas, subrayando los desequilibrios de suministro regionales. Los consumidores recientemente enfocados en la comodidad y la asequibilidad eligen cada vez más mezclas ricas en viscosa, sosteniendo la demanda base incluso cuando el gasto discrecional disminuye.

Volatilidad del Precio del Algodón Favoreciendo la Viscosa

Los precios del algodón oscilaron bruscamente durante 2024. Dicha volatilidad complica la planificación de costos estacionales y empuja a las fábricas hacia la relativa estabilidad de los contratos del mercado de fibra de viscosa cortada a base de madera. El alivio simultáneo en el precio de la pulpa disolvente ha ampliado la ventaja de costo de la viscosa, alentando a las fábricas a asegurar suministros a más largo plazo. Los riesgos climáticos, la competencia por el uso de la tierra y los cambios de política continúan inyectando incertidumbre en el suministro de algodón, fortaleciendo el papel de cobertura de la viscosa en las carteras de fibras.

Expansión de la Fabricación de Moda Rápida en Asia-Pacífico

La red de moda rápida de Asia-Pacífico ahora combina centros de diseño, fábricas de telas y plantas de confección dentro de clústeres estrechamente integrados que pueden enviar nuevos estilos en semanas. Inversiones como la próxima planta de reciclaje textil a textil de Syre en Vietnam ilustran los flujos de capital que profundizan la amplitud vertical de la región[1]Syre, "Syre Recauda 100 Millones de USD en Serie A," syre.com. El complejo de hilado inteligente de Xinjiang en China, respaldado por 2.000 millones de CNY, mejora el rendimiento local y la eficiencia de automatización. Estas capacidades consolidan la primacía de APAC en el mercado de fibra de viscosa cortada al acortar los plazos de entrega y concentrar la capacidad cerca de las fuentes de materia prima.

Auge en la Mezcla de No Tejidos para Higiene y Toallitas

La creciente demanda de los consumidores de productos de cuidado personal libres de plástico acelera la sustitución de la viscosa en toallitas, pañales y compresas de cuidado femenino. La fibra LENZING Lyocell Dry de Lenzing logra un ángulo de contacto con el agua superior a 100° después de una hora, permitiendo capas de adquisición hidrófobas que rivalizan con el polipropileno[2]Lenzing, "Lenzing Amplía la Cartera de Fibra LENZING™ Lyocell Dry," lenzing.com. Las normas de Plásticos de Un Solo Uso de la UE y los objetivos de embalaje de los minoristas de América del Norte impulsan la aceptación de fibras celulósicas biodegradables. Los fabricantes de textiles médicos también valoran la viscosa por su suavidad inherente y resistencia microbiana, apoyando el crecimiento en apósitos especializados para heridas y paños quirúrgicos de un solo uso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la competencia de los sintéticos | -0.8% | Global, segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de emisiones de CS₂ | -0.6% | La UE y América del Norte lideran | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de pulpa disolvente | -0.4% | Global, varianza regional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia de los Sintéticos

Los productores de poliéster y elastano aplican descuentos agresivos para defender las participaciones en el mercado masivo, y los hilados de PET reciclado ahora llevan etiquetas de sostenibilidad que desafían la imagen natural de la viscosa. El segmento del elastano está creciendo, lo que refleja la capacidad de los sintéticos para aprovechar nichos de rendimiento específicos. Las cadenas de materia prima de hidrocarburos establecidas otorgan estabilidad de precios que resuena con los minoristas de valor, aunque el escrutinio ambiental de los microplásticos modera la ventaja.

Regulaciones Más Estrictas de Emisiones de CS₂

Las Mejores Técnicas Disponibles de la UE para las emisiones de azufre obligan a las fábricas de viscosa a instalar sistemas de ciclo cerrado o arriesgarse a la exclusión del mercado. El plan de cumplimiento de Birla Cellulose demuestra la carga de inversión de capital requerida para alinearse con las próximas normas. Las fábricas independientes más pequeñas enfrentan costos desproporcionados que podrían desencadenar una racionalización de la capacidad, especialmente en regiones que adoptan estándares ambientales de comercio vinculados a la UE.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Textiles Tejidos Anclan los Volúmenes Mientras los Segmentos de Especialidad se Aceleran

El segmento de textiles tejidos representó el 71,62% del volumen del mercado de fibra de viscosa cortada en 2025, lo que refleja la arraigada capacidad de procesamiento de confección y textiles para el hogar en toda Asia-Pacífico. La excelente caída, transpirabilidad y perfiles de tinte vibrantes mantienen a los tejidos de viscosa en el centro de camisas, vestidos y ropa de cama. Aunque la demanda general de confección se normaliza, las marcas conscientes del costo aún especifican mezclas de viscosa para gestionar los precios al público y mantener estéticas premium.

Aunque más pequeños hoy en día, los usos no tejidos de especialidad registran una CAGR del 6,26% a medida que los grados de higiene y médicos ganan terreno. Las innovaciones de viscosa hidrófoba permiten capas de adquisición para pañales y capas superiores de productos de cuidado femenino antes dominadas por el polipropileno. Las empresas de dispositivos médicos adoptan la viscosa para almohadillas absorbentes para heridas y cubiertas quirúrgicas de un solo uso donde la biodegradabilidad y la compatibilidad con la piel superan los costos ligeramente más altos. A lo largo del horizonte de pronóstico, el crecimiento más rápido de los no tejidos erosiona gradualmente la participación de los tejidos, pero no desplaza su liderazgo volumétrico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Crecimiento en Salud Supera el Dominio Tradicional de la Confección

Los textiles y la confección retuvieron el 63,05% de la participación del mercado de fibra de viscosa cortada en 2025, impulsados por los ciclos de reorden de la moda rápida y las expansiones de marcas de nivel de valor. Los clústeres asiáticos integrados abastecen a los minoristas del mercado masivo en plazos de entrega comprimidos, reforzando la viscosa como un elemento fijo en las matrices globales de abastecimiento de confección.

Por el contrario, la demanda médica y sanitaria se expande a una CAGR del 6,79% a medida que los hospitales y las marcas de cuidado de heridas buscan fibras que cumplan con estrictos estándares de pureza y biocompatibilidad. El envejecimiento de la población en los Estados Unidos, la UE y Japón, junto con el aumento de los estándares de atención en las regiones emergentes, incrementa los volúmenes de paños médicos desechables, gasas y toallitas de higiene que dependen de la viscosa de alta pureza. Los productores que apuntan a este nicho aseguran márgenes más altos a través de certificaciones de grado especial, aislando parcialmente los ingresos de las oscilaciones cíclicas de la confección.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico comandó el 52,10% del volumen global en 2025, anclado por los complejos integrados de pulpa a fibra de China y las profundas industrias de tejido y confección aguas abajo. La producción doméstica de viscosa supera la capacidad global, proporcionando a los convertidores locales acceso predecible a la fibra y permitiendo precios de exportación agresivos. Naciones del Sudeste Asiático como Indonesia y Vietnam añaden escala incremental, con las instalaciones de reciclaje planificadas de Vietnam señalando un cambio hacia el suministro circular dentro del bloque. Los sólidos corredores logísticos y el apoyo gubernamental a los centros textiles sostienen la primacía de APAC hasta 2031.

Si bien representa una base más pequeña, América del Sur ofrece la CAGR regional más rápida del 6,12% hasta 2031. Las fábricas de tejido de punto en expansión de Brasil y los mejorados acuerdos comerciales intrarregionales sustentan las adiciones de capacidad. El aumento de la renta disponible impulsa la sustitución doméstica del algodón por la viscosa en segmentos de confección de valor. Aunque aún dependientes de la pulpa y la fibra importadas, las partes interesadas locales exploran empresas conjuntas para reducir los costos de flete y cubrir la volatilidad cambiaria.

América del Norte y Europa muestran perfiles de demanda maduros y estables, aunque su entorno regulatorio ejerce una influencia desproporcionada en los estándares de producción globales. Las normas de carbono y emisiones de la UE obligan a las fábricas de todo el mundo a invertir en depuradores, recuperación de solventes y silvicultura sostenible certificada. Los cuadros de mando de sostenibilidad de las marcas de América del Norte exigen cada vez más la trazabilidad del origen de la pulpa y el procesamiento de ciclo cerrado. Estas expectativas elevan la posición competitiva de las fábricas tecnológicamente avanzadas, incluso si el consumo absoluto crece modestamente.

Panorama regulatorio

La regulación que afecta a la fibra discontinua de viscosa se centra cada vez más en los requisitos químicos, de emisiones y de trazabilidad en los principales mercados de importación. En la Unión Europea, la Estrategia de la UE para Textiles Sostenibles y Circulares está endureciendo las expectativas en torno a la transparencia química y la información del producto. El escrutinio sobre los insumos derivados de la madera también se ha intensificado bajo el Reglamento de Deforestación de la UE (EUDR), con un plazo de cumplimiento en diciembre de 2025 para que las grandes empresas realicen la debida diligencia sobre los productos derivados de la madera relevantes utilizados en las cadenas de suministro de MMCF.

Los requisitos de cumplimiento ambiental también se construyen a través de normas de fabricación y marcos de reporte que se transmiten a los proveedores. Las expectativas alineadas con las MTD de la UE sobre emisiones relacionadas con el azufre y controles de proceso continúan elevando el nivel exigido para las operaciones de viscosa. El proceso del módulo ZDHC MMCF, incluida la ventana de presentación del año calendario 2025 que cierra en junio de 2026, es utilizado por marcas y fábricas para estandarizar la divulgación de desempeño y la gestión química. En los Estados Unidos, las obligaciones de cumplimiento de aguas residuales textiles siguen vinculadas a las directrices federales de límites de efluentes, como el 40 CFR Parte 410, lo que mantiene la documentación de tratamiento de agua como elemento central para las fábricas que abastecen cadenas de uso final reguladas.

Análisis de la cadena de valor

La cadena de valor de la fibra discontinua de viscosa comienza con la pulpa disolvente, principalmente de base forestal (con algunos insumos de linters de algodón y celulósicos reciclados), y productos químicos clave del proceso como el hidróxido de sodio y el disulfuro de carbono. Luego pasa por la producción de fibra, incluida la preparación de la solución de viscosa, el hilado, el lavado y el acabado, antes de llegar a la hilatura, el tejido/punto y la conversión de no tejidos en las etapas posteriores. Asia-Pacífico sigue siendo el principal centro de fabricación, respaldado por la proximidad entre el abastecimiento de pulpa, activos de fibra de viscosa a gran escala y densos clústeres textiles posteriores que respaldan tiempos de entrega rápidos tanto para prendas de vestir como para no tejidos de higiene y médicos.

El cumplimiento operativo y la verificación de sostenibilidad se han convertido en puertas de control clave a lo largo de la cadena, moldeando tanto el costo como el acceso al mercado. Los productores avanzan hacia sistemas de circuito cerrado que recuperan hidróxido de sodio y disulfuro de carbono para cumplir con las expectativas impulsadas por las MTD de la UE y una supervisión ambiental más estricta en los principales países productores. Esto convierte la gestión de emisiones y aguas residuales en una barrera de selección para las fábricas independientes más pequeñas. Los organismos de coordinación del sector y los marcos utilizados por las marcas, incluida la guía ZDHC MMCF y el establecimiento de normas técnicas centradas en China a través de asociaciones sectoriales, añaden otra capa de requisitos que influye en las decisiones de compra, la calificación de proveedores y la capacidad de vender en Europa y América del Norte.

Panorama Competitivo

La industria de fibra de viscosa cortada está moderadamente fragmentada, con productores integrados que utilizan la escala y la tecnología para mantener el liderazgo. Los actores asiáticos establecidos continúan expandiéndose; el complejo de 3 millones de toneladas de PTA de Sinopec Yizheng en Jiangsu fortalece la integración aguas arriba para los productores regionales de hilo de viscosa. La intensidad competitiva depende cada vez más de las credenciales de sostenibilidad en lugar del tonelaje puro. Las fábricas que demuestran bajas emisiones de CS₂, abastecimiento de madera certificada por FSC y capacidades de materia prima reciclada disfrutan de acceso preferencial a las marcas europeas y norteamericanas. Por el contrario, las instalaciones independientes más pequeñas sin actualizaciones de recuperación de solventes enfrentan compresión de márgenes o posibles cierres a medida que los umbrales regulatorios se endurecen.

Líderes de la Industria de Fibra de Viscosa Cortada

Lenzing AG

Grasim Industries Limited (Aditya Birla Group)

Sateri

Tangshan Sanyou Xingda Chemical Fiber CO.,Ltd

Xinjiang Zhongtai Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las fibras celulósicas premium y las vías de producción más limpias verificadas representan el espacio en blanco más claro a medida que los compradores endurecen los requisitos de materiales y químicos, particularmente para las exportaciones a Europa y América del Norte. Las acciones de los productores en 2026 indican hacia dónde se dirige la inversión en capacidad y procesos: Grasim Industries anunció una nueva inversión de 3.094 crore de INR para expandir la capacidad de lyocell en Harihar (Karnataka), desplazando más capacidad hacia celulósicos artificiales de mayor valor alineados con los indicadores de sostenibilidad de las marcas. La actividad vinculada a Sateri en China también incluye una nueva producción de lyocell que comienza en Yutai (Shandong), junto con la contratación adicional de proyectos para una fase importante de lyocell en Changzhou. En conjunto, estos movimientos refuerzan una estructura de mercado en la que los actores integrados pueden usar la escala, nuevas líneas y procesos mejorados para competir en cumplimiento y desempeño en lugar de solo en tonelaje de materia prima.

La adopción de materias primas circulares y trazables forma un segundo carril de oportunidad vinculado a la debida diligencia regulatoria y al reporte estandarizado. El plazo del EUDR de diciembre de 2025 hace que la verificación del origen de la madera tenga consecuencias legales para las cadenas de suministro orientadas a la UE, y los hitos de reporte de ZDHC MMCF en 2026 dan a las fábricas y convertidores una vía práctica para demostrar la gestión química y el desempeño del proceso a marcas globales. Como resultado, el abastecimiento certificado de madera, las prácticas documentadas de cadena de custodia y las iniciativas de reciclaje de textil a pulpa mencionadas en el contexto de mercado ganan más peso comercial, especialmente para los no tejidos de higiene y médicos, donde los compradores buscan pureza constante, controles de producción auditados y continuidad confiable del suministro.

Desarrollos recientes del sector

- Mayo de 2026: Lenzing AG reportó un resultado neto positivo en el primer trimestre de 2026 y un aumento significativo en el flujo de caja libre, reflejando una mejora en el desempeño operativo tras un desafiante 2025. La actualización reforzó el enfoque de la gerencia en la disciplina de precios y los programas de costos, lo que influye en la confiabilidad del suministro y el posicionamiento contractual para los clientes de textiles y no tejidos en etapas posteriores.

- Marzo de 2026: Sateri completó la puesta en marcha de su línea de lyocell en Yutai, Shandong, alcanzando una capacidad anual de 150.000 toneladas y entrando en producción comercial. El movimiento amplía la disponibilidad de celulósicos de mayor valor y menor impacto que compiten con la fibra discontinua de viscosa en prendas de vestir y no tejidos, fortaleciendo la posición de Sateri en fibras sostenibles.

- Febrero de 2024: Tangshan Sanyou Xingda Chemical Fiber Co., Ltd. logró que tres de sus plantas de fibra discontinua de viscosa pasaran nuevamente la auditoría de MTD de la UE, confirmando el cumplimiento de las normas ambientales de más alto nivel. El éxito continuo en las auditorías respalda el acceso a las cadenas de suministro orientadas a la UE, donde los compradores examinan cada vez más a los proveedores de viscosa en cuanto a controles de emisiones y credenciales de producción más limpia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca la demanda y la oferta de fibra discontinua de viscosa (VSF) como fibra celulósica regenerada discontinua utilizada en usos finales textiles, de confección y no tejidos, medida como el volumen comercializado y consumido durante el período de estudio.

Exclusiones del alcance: excluimos los formatos de hilo filamento y otras fibras de base forestal (como el modal o el lyocell) a menos que se vendan explícitamente como VSF.

Descripción general de la segmentación

- Por Aplicación

- Textiles Tejidos

- No Tejidos y Especialidad

- Por Industria de Usuario Final

- Productos Textiles y de Confección

- Médico y Sanitario

- Automotriz

- Industrial y Otros

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la cadena de valor de la VSF desde el suministro de pulpa disolvente hasta la producción de fibra y el consumo textil y de no tejidos en etapas posteriores. Para mantener los supuestos fundamentados, recurrimos a conjuntos de datos públicos y referencias técnicas como las estadísticas comerciales de UN Comtrade, agencias nacionales de aduanas y estadística, la Organización de las Naciones Unidas para la Alimentación y la Agricultura para el contexto forestal y de pulpa, y revistas científicas revisadas por pares sobre textiles y fibras.

También revisamos informes anuales, presentaciones a inversionistas, divulgaciones de sostenibilidad y prensa sectorial confiable para rastrear cambios en la capacidad, utilización de líneas y cambios en la mezcla de productos (por ejemplo, grados regulares frente a especiales). Cuando es necesario, utilizamos suscripciones pagas centradas en finanzas e inteligencia empresarial, bases de datos de patentes y bases de datos de importación-exportación a nivel de envío para verificar los anuncios frente a los patrones observados de flujo comercial. Las fuentes mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas y pagas para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

Los datos primarios se recopilan mediante entrevistas con expertos y encuestas estructuradas con productores, comerciantes, hiladores en etapas posteriores y grandes compradores, de modo que la narrativa de volumen se pueda vincular con el comportamiento real de los pedidos y las tendencias de sustitución. Para un mercado global como el de la VSF, cubrimos los corredores con gran peso en APAC junto con EMEA y las Américas, y luego utilizamos estas discusiones para confirmar la utilización, la mezcla de grados y la dirección de precios antes de finalizar los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 13% | APAC: 47% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 29% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 58% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

El modelo se construye utilizando una lógica descendente en la que la producción, el comercio y el consumo aparente se reconstruyen por región, y luego se ajustan por variaciones de inventario y adiciones conocidas de capacidad. Luego corroboramos los totales con verificaciones ascendentes selectivas, como muestrear las capacidades de planta anunciadas, aplicar rangos de utilización realistas y verificar la coherencia del volumen implícito frente a la demanda muestreada de hiladores y convertidores de no tejidos.

Los insumos relevantes para la VSF incluyen la disponibilidad de pulpa disolvente y la dirección de los precios, la capacidad de VSF puesta en marcha e inactiva, las tasas de utilización por región, los flujos de importación-exportación de VSF, las señales de sustitución frente al algodón y el poliéster en mezclas clave, y el cambio de participación entre textiles tejidos y usos no tejidos o especializados. Para el pronóstico, utilizamos análisis de escenarios respaldado por un suavizado simple de series de tiempo de las variables más estables (por ejemplo, capacidad y flujos comerciales), y luego ajustamos el lado de la demanda utilizando expectativas basadas en entrevistas sobre la producción textil y el cambio impulsado por la sostenibilidad. Cuando existen brechas ascendentes para productores más pequeños o corredores comerciales fragmentados, aplicamos rangos y luego los reducimos utilizando datos comerciales regionales y verificaciones de consistencia frente a la demanda total de fibras.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluidos los balances comerciales regionales, los anuncios de capacidad y los niveles de utilización implícitos que resultan del modelo. Cuando las cifras parecen inusuales, rastreamos la variación hasta un insumo específico y luego la revisa nuevamente otro analista antes de la aprobación final.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cierres importantes de plantas, la puesta en marcha de nuevas líneas o cambios repentinos en aranceles y normas comerciales que alteran los flujos. Antes de la entrega, realizamos una verificación final para garantizar que las últimas actualizaciones públicas y los aprendizajes de las entrevistas se reflejen en los totales del mercado y en la trayectoria de pronóstico.

Comparación del tamaño del mercado de fibra discontinua de viscosa de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado de VSF publicados a menudo no coinciden porque las empresas eligen diferentes unidades, marcadores de año y cobertura de productos, y luego aplican sus propios supuestos de precio y demanda sobre esa base. La dispersión también refleja si la estimación se construye como un modelo de volumen de fibra o como un modelo de ingresos que mezcla múltiples categorías de fibras regeneradas.

La principal brecha proviene de la elección de unidades y la mezcla de alcance, donde Mordor Intelligence mantiene el dimensionamiento principal del mercado en toneladas solo para la fibra discontinua de viscosa, en lugar de convertirlo en una cifra de ingresos que puede incorporar involuntariamente productos de celulosa regenerada adyacentes o el valor de hilos mezclados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,51 millones de USD (2026) | |

| Editorial Sectorial A | 28,92 mil millones de USD (2026) | Reportado como ingresos en USD, lo que típicamente depende de una progresión de PVP asumida y puede ampliar el alcance si se incluyen fibras regeneradas adyacentes o el valor de hilos en etapas posteriores. |

| Editorial Sectorial B | 15,25 mil millones de USD (2024) | Un año base diferente y un enfoque de ingresos, que puede alterar los totales según el momento de la moneda, la mezcla de precios regionales y si los volúmenes se infieren a partir de declaraciones de demanda en lugar de verificaciones de comercio y capacidad. |

La tabla muestra que las mayores diferencias provienen de medir la VSF como volumen frente a ingresos y de qué tan estrictamente se mantiene la estimación dentro de un alcance exclusivo de fibra de VSF. Al mantener los supuestos rastreables hasta las señales de capacidad, utilización y flujo comercial, los pasos de dimensionamiento se mantienen repetibles y más fáciles de auditar cuando las condiciones cambian.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen global proyectado para la fibra de viscosa cortada en 2031?

Se prevé que la demanda global alcance 8,35 millones de toneladas en 2031, expandiéndose a una CAGR del 5,11% de 2026 a 2031.

¿Qué región domina actualmente el consumo de fibra de viscosa cortada?

Asia-Pacífico lidera con el 52,10% del volumen global gracias a cadenas de suministro integradas de pulpa a prenda.

¿Por qué los no tejidos de higiene son un canal de alto crecimiento para la viscosa?

La presión regulatoria contra los plásticos de un solo uso y las innovaciones como las fibras Lyocell Dry hidrófobas están impulsando la adopción en toallitas y pañales.

¿Cómo influyen los movimientos de precios de la pulpa disolvente en la economía de la fibra?

Una caída de 740 a 590 USD por tonelada en 2024 redujo los costos de insumos, fortaleciendo los márgenes del mercado de fibra de viscosa cortada en relación con el algodón.

¿Qué medidas de sostenibilidad diferencian a los principales productores de viscosa?

Las tecnologías que capturan y reciclan el CS₂, utilizan fuentes de madera certificadas e incorporan materia prima de residuos textiles aseguran acceso preferencial a las marcas y los reguladores.

Última actualización de la página el: