Tamaño y Participación del Mercado de Sistemas de Control de Turbinas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

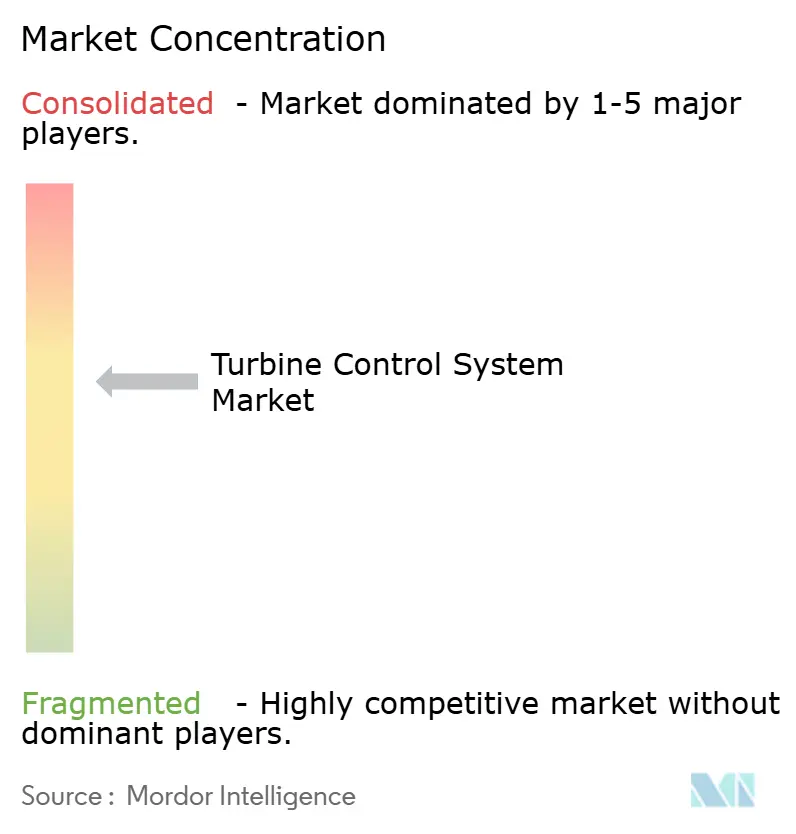

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control de Turbinas por Mordor Intelligence

El tamaño del Mercado de Sistemas de Control de Turbinas fue valorado en 21.980 millones de USD en 2025 y se estima que crecerá desde 23.160 millones de USD en 2026 hasta alcanzar los 30.020 millones de USD en 2031, a una CAGR del 5,36% durante el período de pronóstico (2026-2031).

El envejecimiento de los parques térmicos, la necesidad de integrar generación renovable variable y el creciente consumo energético de los centros de datos de inteligencia artificial son las fuerzas principales que sustentan esta expansión sostenida. Las empresas de servicios públicos han acelerado las modernizaciones de los sistemas de control para transformar plantas de la era de 1990 en activos ágiles capaces de pasar de operación en carga base a ciclos de carga en cuestión de minutos. Los desarrolladores de parques eólicos marinos demandan simultáneamente algoritmos adaptativos de paso y orientación que preserven la integridad de las palas ante estados de mar en constante cambio. Mientras tanto, los operadores de centros de datos prefieren turbinas de gas aeroderivadas que puedan arrancar, aumentar potencia y detenerse más de diez veces al día sin superar los estrictos límites de NOx. En conjunto, estas tendencias crean un entorno en el que los controladores avanzados, los dispositivos de campo y los programas analíticos se perciben menos como productos discretos y más como una capa de orquestación estrechamente integrada que mantiene los distintos parques de turbinas seguros, eficientes y ciberseguros.

Conclusiones Clave del Informe

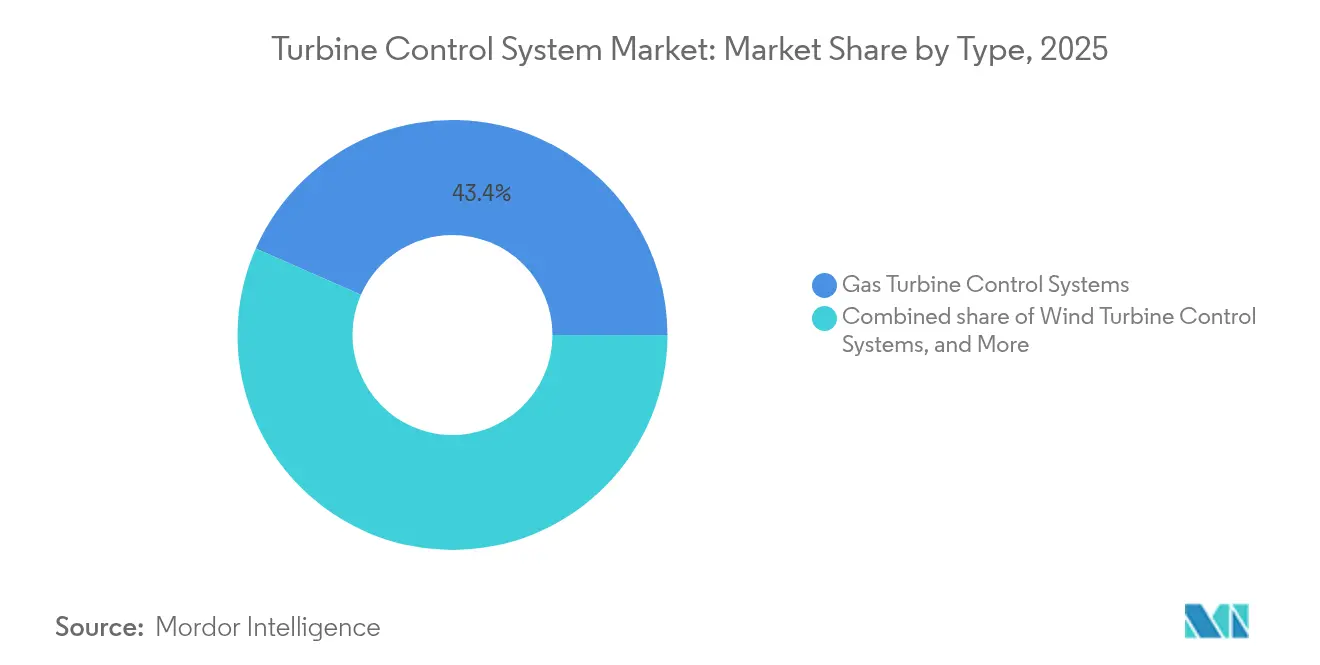

- Por tipo, los sistemas de turbinas de gas representaron el 43,40% de la participación del mercado de sistemas de control de turbinas en 2025, mientras que se proyecta que las soluciones de turbinas eólicas lideren el crecimiento con una CAGR del 7,16% hasta 2031.

- Por función, las plataformas de control de velocidad representaron el 31,95% del tamaño del mercado de sistemas de control de turbinas en 2025; las soluciones de vibración y emisiones están previstas para expandirse a una CAGR del 6,05% hasta 2031.

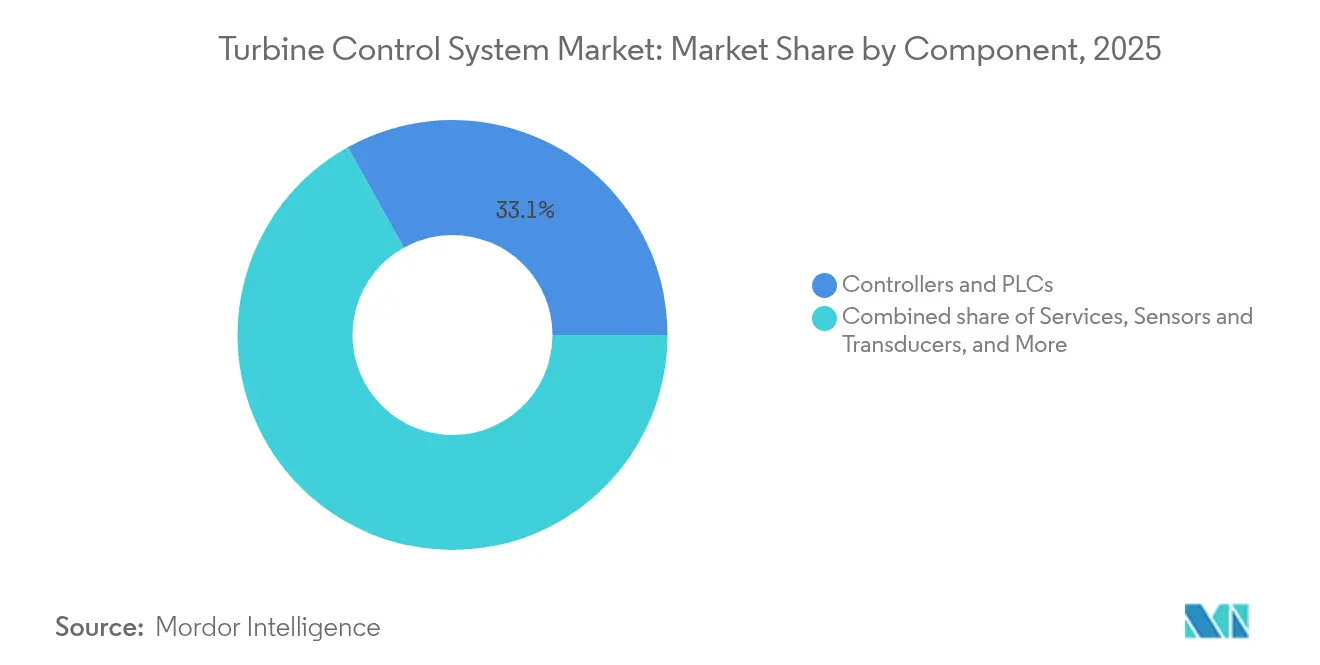

- Por componente, los controladores y PLC dominaron el mercado con una participación de ingresos del 33,10% en 2025, mientras que los servicios están listos para registrar el crecimiento más rápido con una CAGR del 6,78% hasta 2031.

- Por usuario final, las empresas de generación de energía representaron el 46,40% del tamaño del mercado de sistemas de control de turbinas en 2025, mientras que se pronostica que los proveedores de servicios independientes crecerán a una CAGR del 6,45%.

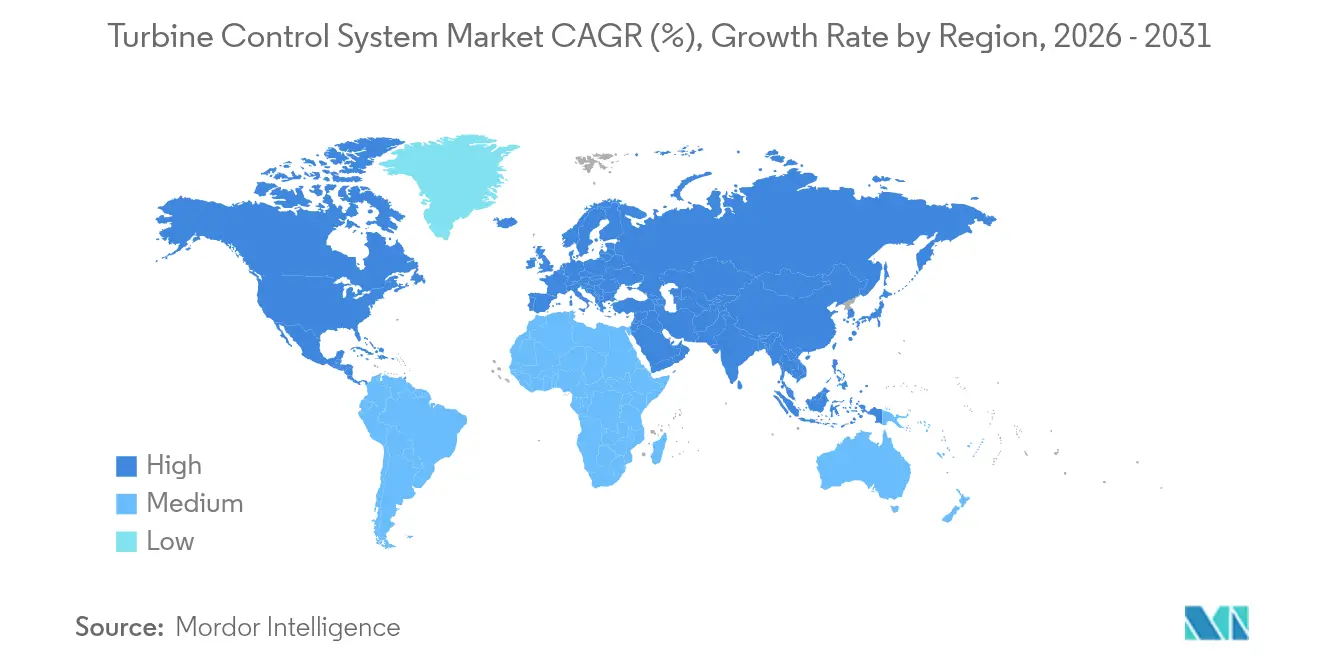

- Por geografía, la región de Asia-Pacífico controló el 38,05% de la participación del mercado de sistemas de control de turbinas en 2025 y está proyectada para avanzar a una CAGR del 5,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Control de Turbinas

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de parques térmicos envejecidos | +1.2% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Expansión de la capacidad eólica | +0.8% | APAC, Europa, Global | Largo plazo (≥ 4 años) |

| Impulso a la fiabilidad en el parque global de turbinas de gas | +0.7% | América del Norte, Oriente Medio, Global | Corto plazo (≤ 2 años) |

| Picos de demanda de centros de datos de inteligencia artificial | +0.9% | América del Norte, APAC, Europa | Corto plazo (≤ 2 años) |

| Mantenimiento predictivo habilitado por gemelos digitales | +0.6% | Mercados desarrollados, Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad Eólica que Requiere Controles Avanzados de Paso y Orientación

Las turbinas marinas modernas de 15 MW operan con diámetros de rotor superiores a 240 m, lo que amplifica las cargas aerodinámicas y la fatiga estructural. Su software de control, por tanto, combina comandos de paso, orientación y par en ciclos de 20 milisegundos para equilibrar la extracción de potencia con la tensión de las palas. Los códigos de red en Europa y China añaden otra capa al obligar a los parques eólicos a contribuir con el soporte de frecuencia, forzando a los controladores a reducir momentáneamente la potencia activa para emular la inercia giratoria(1)Institución de Ingeniería y Tecnología, "Regulación de Frecuencia Coordinada por Plantas de Energía Eólica DFIG," theiet.org . Las instalaciones flotantes elevan aún más el listón, ya que la góndola debe coordinarse con la dinámica de las líneas de amarre en tiempo real. Los proveedores equipados con modelos aeroelásticos de alta fidelidad y procesadores de computación en el borde están ganando cuota en este segmento de rápido crecimiento del mercado de sistemas de control de turbinas.

Impulso a la Fiabilidad en el Parque Global de Turbinas de Gas

A medida que los bloques de ciclo combinado pasan de operación en carga base a función de punta, las piezas de la sección caliente experimentan un mayor ciclado térmico y posible inestabilidad de la llama. La plataforma A-CPFM de Mitsubishi Heavy Industries integra el aprendizaje automático en el bucle de combustión, lo que permite al controlador ajustar con precisión las divisiones de combustible y eliminar los disparos provocados por vibraciones —una característica ya validada en la instalación de 600 MW de Jackson en Misisipi(2)Mitsubishi Heavy Industries, "Best Innovation 2024 Awards," mhi.com . La mezcla de hidrógeno introduce mayor complejidad, ya que la velocidad de llama y el poder calorífico difieren de los del metano puro; por ello, la lógica de control debe rastrear estas variables para prevenir eventos de autoignición. Los propietarios de plantas, especialmente en Oriente Medio, donde la desalinización del agua depende de unidades de cogeneración, priorizan las modernizaciones de software que garanticen una disponibilidad superior al 99%.

Picos de Demanda de Centros de Datos de Inteligencia Artificial que Impulsan Controles de Rampa Rápida

Los campus a hiperescala construidos para entrenar grandes modelos de lenguaje presentan perfiles de consumo energético que oscilan en cientos de megavatios en una sola hora. El paquete LM2500XPRESS de GE Vernova responde con plena velocidad y sin carga en menos de 5 minutos, y alcanza la potencia nominal en menos de 10 minutos, manteniendo niveles de emisiones muy por debajo de los de los respaldos diésel convencionales(3)GE Vernova, "Rack 'Em Up," gevernova.com . El firmware de control orquesta la entrega de combustible, las válvulas de sangrado variable y la conmutación del motor de arranque, lo que permite a la turbina sincronizarse con la red sin choque térmico. Varias empresas de servicios públicos de Estados Unidos han negociado contratos de compraventa de energía que permiten a estas unidades exportar electricidad excedente durante los períodos valle, convirtiendo las turbinas de los centros de datos en activos de soporte de red y estimulando aún más el mercado de sistemas de control de turbinas.

Mantenimiento Predictivo Habilitado por Gemelos Digitales

Los gemelos digitales ingieren datos de SCADA, históricos de disparos y modelos basados en física para calcular índices de salud en tiempo real de rodamientos, palas y revestimientos de cámara de combustión. El gemelo de turbina de vapor de GE detectó una desviación de rodamiento de 0,02 mm tres semanas antes de que los niveles de vibración superaran los umbrales de alarma, lo que permitió una parada planificada de 12 horas en lugar de un cierre forzado de varios días(4)GE, "The Catch," ge.com . Los propietarios de parques eólicos superponen salidas similares de gemelos digitales con datos lidar para pronosticar las cargas de flexión en la raíz de las palas, extendiendo así los intervalos de inspección. La percepción de que una suscripción de software de 200.000 USD puede evitar un evento de generación perdida de 1 millón de USD está impulsando una CAGR del 7,0% en los servicios dentro del mercado de sistemas de control de turbinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución del CAPEX en combustibles fósiles a medida que escalan las renovables | -0.9% | Global, con Europa y América del Norte liderando la transición | Largo plazo (≥ 4 años) |

| Ciberseguridad y complejidad de integración en modernizaciones de instalaciones existentes | -0.5% | Global, con los mercados desarrollados más afectados | Mediano plazo (2-4 años) |

| Límites de inercia más estrictos en los códigos de red que restringen los algoritmos de rampa | -0.4% | Europa y América del Norte, con adopción posterior en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disminución del CAPEX en Combustibles Fósiles a Medida que Escalan las Renovables

Las empresas de servicios públicos europeas, como Vattenfall, han vendido o paralizado activos de carbón y gas para liberar capital destinado a proyectos de energía eólica marina y baterías. Estas desinversiones reducen la base dirigible para nuevas instalaciones de sistemas de control de turbinas. Los operadores fósiles restantes canalizan sus presupuestos únicamente hacia las actualizaciones más necesarias —principalmente modernizaciones de cumplimiento de emisiones y operación flexible— en lugar de renovaciones completas de la sala de control. El efecto neto es un desplazamiento desde los contratos de hardware en instalaciones nuevas hacia contratos de optimización en instalaciones existentes, lo que modera la expansión general de los ingresos aunque impulsa la demanda de licencias de software y experiencia en servicios de campo dentro de la industria de sistemas de control de turbinas.

Ciberseguridad y Complejidad de Integración en Modernizaciones de Instalaciones Existentes

Las empresas de servicios públicos de América del Norte regidas por los estándares NERC CIP deben aislar las redes de tecnología operacional de los dominios corporativos. En una planta de vapor de 1995, esto puede requerir la instalación de nuevos anillos de fibra óptica, cortafuegos y dispositivos de detección de intrusiones antes incluso de que un controlador moderno sea puesto en marcha. Las empresas especializadas en seguridad de sistemas de control industrial estiman que el refuerzo cibernético puede aumentar el costo de capital de una modernización sencilla en un 50% y añadir seis meses al calendario(5)Industrial Defender, "AI Race Brings Energy Reliability Back into Spotlight," industrialdefender.com . Para los propietarios de plantas con recursos financieros limitados, estos obstáculos a veces difieren o reducen el alcance de los proyectos, frenando el impulso a corto plazo del mercado de sistemas de control de turbinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio del Gas en Medio de la Aceleración Eólica

Las plataformas de gas representaron el 43,40% del mercado de sistemas de control de turbinas en 2025, un liderazgo construido sobre su doble función como anclas de carga base y unidades de respuesta rápida cuando la producción renovable cae. El control de combustión con aprendizaje automático ahora reduce el consumo de combustible en el arranque hasta en un 10%, un ahorro adoptado con entusiasmo por los operadores de plantas comerciales expuestos a precios de mercado spot volátiles. Por el contrario, se proyecta que las soluciones eólicas escalen a una pendiente de CAGR del 7,16% entre 2026 y 2031, impulsadas por 20 GW anuales de adiciones globales de energía eólica marina que requieren control multi-eje para gestionar las interacciones de estela y las funciones de soporte de red. Las categorías de vapor e hidráulica, aunque maduras, continúan experimentando un gasto moderado, especialmente donde la energía hidroeléctrica de almacenamiento por bombeo se reutiliza para el almacenamiento de energía de larga duración.

Un segundo factor que sostiene el liderazgo del gas es la preparación para el hidrógeno. Los fabricantes de equipos originales están distribuyendo actualizaciones de software que ajustan los mapas de temperatura de ignición y las curvas de flujo de diluyente cuando las proporciones de mezcla superan el 30%. Los propietarios de parques de turbinas GE 7F y Siemens SGT-800 optan, por tanto, por actualizaciones incrementales de la plataforma de control en lugar de reemplazos completos de hardware. La energía eólica, en cambio, está adoptando procesadores de borde distribuidos montados directamente en la góndola para que los bucles de retroalimentación permanezcan por debajo de los 5 ms a pesar del limitado ancho de banda en el mar. Estos cambios de arquitectura están atrayendo a nuevos competidores orientados a las tecnologías de la información hacia el mercado de sistemas de control de turbinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Función: Liderazgo del Control de Velocidad con Crecimiento de Funciones Emergentes

El control de velocidad representó el 31,95% de los ingresos de 2025, lo que refleja su universalidad en máquinas de vapor, gas, hidráulicas y eólicas. Aun así, los paquetes auxiliares como la supresión de vibraciones, las emisiones de combustión y la monitorización de intrusiones cibernéticas registrarán conjuntamente una CAGR del 6,05%. Los módulos de emisiones están evolucionando desde simples tablas de consulta hacia reguladores de redes neuronales adaptativas que equilibran los objetivos de NOx, las tasas de rampa y las mezclas de combustible en tiempo real. La lógica de control de presión, crítica en los generadores de vapor de paso único, también se está actualizando, con nuevos algoritmos que coordinan bombas de agua de alimentación de velocidad variable para amortiguar las oscilaciones del nivel del tambor. En todas las funciones, el patrón rector es la convergencia: un único PLC de alta disponibilidad aloja ahora múltiples aplicaciones avanzadas que antes requerían controladores separados, simplificando la huella física y el mantenimiento.

El tamaño del mercado de sistemas de control de turbinas atribuido a estas funciones emergentes está proyectado para superar los 6.180 millones de USD en 2031, a medida que las revisiones de los códigos de red endurezcan los requisitos de inercia, de continuidad ante variaciones de frecuencia y de arranque en negro. Para los gestores de parques, la agrupación de funciones avanzadas en una única licencia simplifica las auditorías de cumplimiento, impulsando aún más la adopción.

Por Componente: Dominio de los Controladores con Aceleración de los Servicios

Los controladores y PLC representaron el 33,10% del tamaño del mercado de sistemas de control de turbinas en 2025, ya que toda arquitectura —ya sea heredada o nueva— sigue dependiendo de un motor de ejecución determinista. Sin embargo, el enfoque está desplazándose hacia la economía del ciclo de vida. Los servicios vinculados a la instalación, la ingeniería de aplicaciones y la aplicación de parches de ciberseguridad se expandirán a una CAGR del 6,78% hasta 2031, superando el crecimiento del hardware. Proveedores como Woodward incorporan certificados de seguridad a nivel de chip y luego venden contratos de mantenimiento anuales que distribuyen actualizaciones de firmware cada vez que las bases de datos de vulnerabilidades detectan nuevos exploits. Los sensores y transductores, aunque menos vistosos, también evolucionan; las sondas de corrientes parásitas están dejando paso a extensómetros de fibra óptica que soportan temperaturas más altas en las turbinas alimentadas con hidrógeno. Las suites de IHM y SCADA están transitando hacia interfaces de cliente ligero en HTML5, lo que permite la analítica histórica alojada en la nube sin comprometer los tiempos de respuesta.

En conjunto, estos desarrollos reflejan un desplazamiento irreversible: los clientes ya no solicitan un «panel de controladores», sino una pila integrada de gestión del rendimiento que abarca desde los dispositivos de campo hasta la nube empresarial. Los fabricantes de componentes deben, por tanto, ampliar sus carteras o arriesgarse a quedar relegados a la categoría de productos básicos dentro de la industria de sistemas de control de turbinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Liderazgo de las Empresas de Servicios Públicos con Crecimiento de los Proveedores de Servicios

Las empresas de servicios públicos poseían el 46,40% del valor instalado de sistemas de control de turbinas en 2025, gracias a su gestión de la mayor parte de los grandes parques térmicos y renovables. Sin embargo, esas mismas empresas externalizan cada vez más las funciones complejas de análisis de fallos y vigilancia cibernética a proveedores de servicios independientes (PSI) que pueden movilizar grupos de trabajo multidisciplinarios. Por ello, se proyecta que los PSI registren una CAGR del 6,45% hasta 2031. Los actores del sector de petróleo y gas siguen siendo relevantes, ya que despliegan turbinas de gas para la compresión de GNL, aunque sus ciclos de CAPEX dependen en gran medida de los precios globales de las materias primas. Las industrias de procesos utilizan turbinas de vapor de presión media para la cogeneración; sus necesidades de control se centran en una gestión precisa de la calidad del vapor que equilibre el calor de proceso con las oportunidades de venta de energía.

Los usuarios del sector marino y de aviación representan una base de clientes de nicho pero tecnológicamente exigente. Las turbinas de gas MT30 de Rolls-Royce deben cambiar la carga a hasta 10 MW/min manteniendo la velocidad del eje dentro de ±0,1%; en consecuencia, la lógica de control integrada pesa escasos kilogramos pero iguala a sus homólogas terrestres en amplitud funcional. Las lecciones aprendidas en el mar se trasladan de vuelta a los diseños terrestres, subrayando los bucles de innovación intersectorial que dinamizan el mercado de sistemas de control de turbinas.

Análisis Geográfico

La región de Asia-Pacífico representó el 38,05% de los ingresos de 2025 y está proyectada para expandirse a una tasa anual del 5,78% hasta 2031. Las subastas de energía eólica marina de China ahora estipulan la capacidad de formación de red, lo que lleva a los promotores a especificar controladores multifunción desde la propia fase de licitación. El programa de renovación y modernización de la India para aproximadamente 44 GW de unidades de carbón subcrítico también genera nuevos pedidos para el mercado de sistemas de control de turbinas. Los países del Sudeste Asiático, en particular Tailandia, tras su hito de 5.300 MW en el ciclo combinado de gas de Bang Pakong, adquieren turbinas de gas de clase J de alta eficiencia cuyos sistemas de control sincronizan ocho unidades a través de un único bus de 500 kV.

América del Norte sigue siendo la segunda región más grande, impulsada por la concentración de centros de datos en Texas, Virginia y Alberta. Las empresas de servicios públicos locales colaboran con los fabricantes de equipos originales de turbinas para co-desarrollar modos de «parque negro» que permitan a las unidades aeroderivadas aislar cargas de tecnología de la información sensibles durante fallos de red, una capacidad que genera considerables primas de servicio en la industria de sistemas de control de turbinas. El énfasis de las agencias medioambientales en la transición del metano al hidrógeno acelera aún más el gasto en software de control, ya que las turbinas existentes deben recibir lógica capaz de gestionar combustibles con índice de Wobbe variable.

Europa pone un fuerte énfasis en la operación flexible y la resiliencia cibernética. El operador de red de Alemania recompensa ahora la respuesta de frecuencia rápida inferior a 2 segundos, lo que anima a las unidades de vapor modernizadas a implementar lógica de sobrealimentación de fuego más una secuenciación avanzada de válvulas reguladoras. Al mismo tiempo, la regulación NIS2 de la Unión Europea añade respaldo legal a las obligaciones de ciberseguridad, lo que lleva a los propietarios de plantas a adoptar cortafuegos monitorizados y analítica de detección de anomalías. Estos factores sostienen los ingresos de software y servicios, aunque las nuevas construcciones de instalaciones fósiles son escasas.

En Oriente Medio y África, los proyectos de ciclo combinado y accionamiento mecánico para la desalinización y el gas intermedio continúan siendo activos. Las altas temperaturas ambientales y el polvo requieren algoritmos de control que anticipen los márgenes de bombeo del compresor y automaticen las secuencias de enfriamiento por sangrado de entrada para prevenir el bombeo del compresor. El crecimiento en América del Sur se centra en los activos de almacenamiento por bombeo de Brasil, que ahora emplean turbinas de cuatro cuadrantes que alternan entre generación y funcionamiento como motor, lo que requiere transiciones sofisticadas que solo los controladores más recientes pueden coordinar.

Panorama Competitivo

La estructura de la industria exhibe una concentración moderada, con los cinco principales proveedores capturando algo más del 60% de las ventas de 2024, lo que deja amplio espacio para actores especializados en software y ciberseguridad. La adquisición por parte de ABB del área de electrónica de potencia de Siemens Gamesa amplió su suite de control de energías renovables, ofreciéndole una vía integral desde el convertidor del generador hasta la nube SCADA. GE Vernova aprovecha una base instalada de 10.000 unidades para ofrecer suscripciones de gemelos digitales, afirmando que los usuarios logran un ahorro de combustible del 2% en seis meses. Siemens Energy combina su controlador T3000 con dispositivos de borde modulares, lo que permite a los clientes añadir lógica de mezcla de hidrógeno sin reemplazar el bastidor. Por su parte, Emerson integra el DCS Ovation con sistemas instrumentados de seguridad conformes a API, dirigiéndose a operadores de petróleo y gas que deben cumplir mandatos duales de seguridad de procesos y refuerzo cibernético.

Los competidores emergentes se especializan en la aceleración mediante inteligencia artificial. Varias empresas de nueva creación ingieren datos de controladores en grandes modelos de transformadores para predecir, con horizontes de una hora, cuándo las ráfagas de viento impactarán en un parque marino o cuándo la presión diferencial del filtro reducirá la producción de una turbina de gas. Los usuarios pilotan estas funciones en paralelo con los gemelos digitales de los fabricantes de equipos originales, reduciendo la dependencia de un único proveedor. Las empresas de ciberseguridad también ganan terreno; Industrial Defender comercializa servicios de detección gestionada que se superponen a los datos de tecnología operacional existentes sin tocar los lazos de seguridad, facilitando el cumplimiento de NERC CIP v7.

Muchos proveedores de equipos se están reposicionando, por tanto, como integradores de soluciones. Mitsubishi Heavy Industries promueve su plataforma M-Edge, prometiendo un paquete integral de controladores, unidades gemelas y una plantilla de mantenimiento para turbinas de gas de clase JAC. La vía de diferenciación pasa cada vez más por la propiedad intelectual del software y la capacidad de respuesta del servicio, más que por los logros metalúrgicos exclusivamente, intensificando la competencia al tiempo que amplía el mercado global de sistemas de control de turbinas.

Líderes de la Industria de Sistemas de Control de Turbinas

ABB Ltd.

Emerson Electric Co

General Electric Company

Siemens Energy AG

Mitsubishi Heavy Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Mitsubishi Heavy Industries presentó el control automático de vibraciones de combustión (A-CPFM), que logró cero disparos relacionados con la combustión en la Central Eléctrica de Jackson en Estados Unidos.

- Enero de 2025: GE Vernova desplegó turbinas LM2500XPRESS para un proyecto de centro de datos orientado a la inteligencia artificial en el oeste de Texas, proporcionando capacidad modular de rampa rápida.

- Enero de 2025: Mitsubishi Heavy Industries Aero Engines y Rolls-Royce ampliaron su colaboración para incluir tecnologías de control aeroespacial de próxima generación.

- Octubre de 2024: Mitsubishi Power completó el proyecto Bang Pakong de 5.300 MW en Tailandia, que incorpora ocho turbinas JAC con una eficiencia del 64% y control digital unificado.

Alcance del Informe del Mercado Global de Sistemas de Control de Turbinas

El informe del mercado de sistemas de control de turbinas incluye:

| Sistemas de Control de Turbinas de Vapor |

| Sistemas de Control de Turbinas de Gas |

| Sistemas de Control de Turbinas Eólicas |

| Sistemas de Control de Turbinas Hidráulicas |

| Control de Velocidad |

| Control de Carga |

| Control de Temperatura |

| Control de Presión |

| Otras Funciones |

| Controladores y PLC |

| Sensores y Transductores |

| Software de IHM y SCADA |

| Actuadores y Válvulas |

| Servicios (Instalación, Modernización, Ciberseguridad) |

| Empresas de Generación de Energía |

| Petróleo y Gas (Aguas Arriba, Intermedio, Aguas Abajo) |

| Industrias de Procesos (Químicos, Papel, Metales) |

| Marina y Aviación |

| Proveedores de Servicios Independientes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Sistemas de Control de Turbinas de Vapor | |

| Sistemas de Control de Turbinas de Gas | ||

| Sistemas de Control de Turbinas Eólicas | ||

| Sistemas de Control de Turbinas Hidráulicas | ||

| Por Función | Control de Velocidad | |

| Control de Carga | ||

| Control de Temperatura | ||

| Control de Presión | ||

| Otras Funciones | ||

| Por Componente | Controladores y PLC | |

| Sensores y Transductores | ||

| Software de IHM y SCADA | ||

| Actuadores y Válvulas | ||

| Servicios (Instalación, Modernización, Ciberseguridad) | ||

| Por Usuario Final | Empresas de Generación de Energía | |

| Petróleo y Gas (Aguas Arriba, Intermedio, Aguas Abajo) | ||

| Industrias de Procesos (Químicos, Papel, Metales) | ||

| Marina y Aviación | ||

| Proveedores de Servicios Independientes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de control de turbinas y a qué velocidad está creciendo?

El mercado se sitúa en 23.160 millones de USD en 2026 y está proyectado para expandirse a 30.020 millones de USD en 2031, lo que refleja una CAGR del 5,36%.

¿Qué tipo de turbina aporta los mayores ingresos actualmente?

Los sistemas de control de turbinas de gas lideran con una participación del 43,40% del mercado, ya que sirven tanto para la operación en carga base como para funciones de punta de rampa rápida.

¿Qué región geográfica es la más grande y la de mayor crecimiento?

Asia-Pacífico representa el 38,05% de los ingresos en 2025 y avanza a una CAGR del 5,78%, impulsada por el desarrollo de energía eólica marina en China y las modernizaciones de plantas térmicas en India.

¿Cuál es la categoría funcional más importante dentro de las plataformas de sistemas de control de turbinas?

Las soluciones de control de velocidad concentran el 31,95% de los ingresos de 2025, lo que refleja su necesidad universal en turbinas de gas, vapor, eólicas e hidráulicas.

¿Cómo están influyendo los gemelos digitales en las decisiones de compra?

Los operadores adoptan analítica de gemelos digitales para detectar fallos tempranos, evitar paradas no planificadas y reducir el consumo de combustible, lo que impulsa una CAGR del 6,78% en los servicios vinculados a los sistemas de control de turbinas.

¿Por qué son importantes los centros de datos de inteligencia artificial para la demanda futura?

Los campus de inteligencia artificial a hiperescala requieren turbinas que puedan arrancar y aumentar su potencia en minutos, lo que genera nuevos pedidos de unidades aeroderivadas equipadas con controles avanzados de respuesta rápida.

Última actualización de la página el: