Tamaño y Participación del Mercado de Sistemas de Escape

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

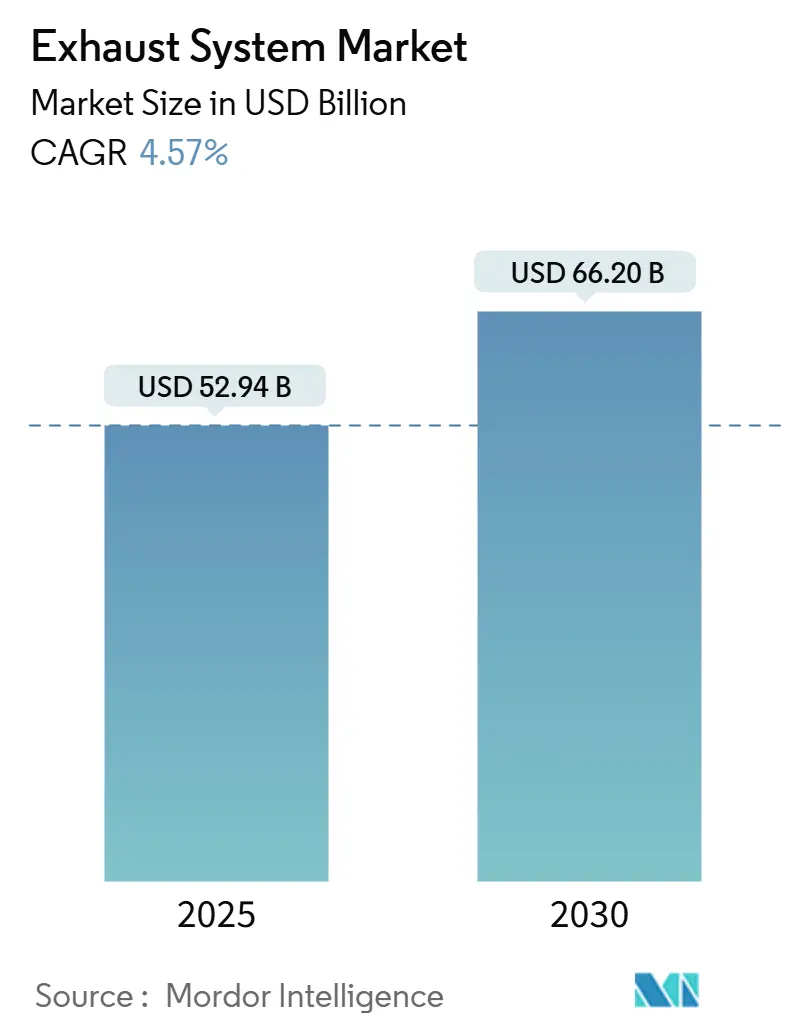

| Tamaño del Mercado (2025) | 52.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 66.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Escape por Mordor Intelligence

El tamaño del Mercado de Sistemas de Escape se estima en USD 52,94 mil millones en 2025 y se espera que alcance los USD 66,20 mil millones en 2030, a una CAGR del 4,57% durante el período de pronóstico (2025-2030).

Las estrictas normas de control de emisiones, en particular la Euro 7 en Europa y la Nacional VI-b en China, están obligando a los fabricantes de automóviles a adoptar catalizadores de acoplamiento cercano, sustratos calentados eléctricamente y conjuntos de sensores más densos, elevando así el contenido por vehículo incluso cuando las ventas de vehículos eléctricos de batería aumentan.[1]Comisión Europea, "La Comisión Adopta la Propuesta Euro 7," ec.europa.eu Los volúmenes de vehículos híbridos y híbridos enchufables refuerzan la demanda a corto plazo, ya que cada vehículo híbrido enchufable sigue requiriendo un sistema de escape completo, pero soporta ciclos térmicos más severos que aceleran el envejecimiento del catalizador.[2]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2024," iea.org Las retrofits de diésel fuera de carretera en minería, agricultura y generación de energía añaden un flujo de crecimiento auxiliar, mientras que las flotas de reparto de comercio electrónico acortan los intervalos de reemplazo de vehículos comerciales ligeros, ampliando las ventas en el mercado de posventa. La sustitución de materiales es otro tema relevante: el acero inoxidable domina, aunque el titanio y las aleaciones de níquel están ganando participación a medida que los fabricantes de equipos originales buscan reducción de peso y temperaturas de operación más elevadas.

Conclusiones Clave del Informe

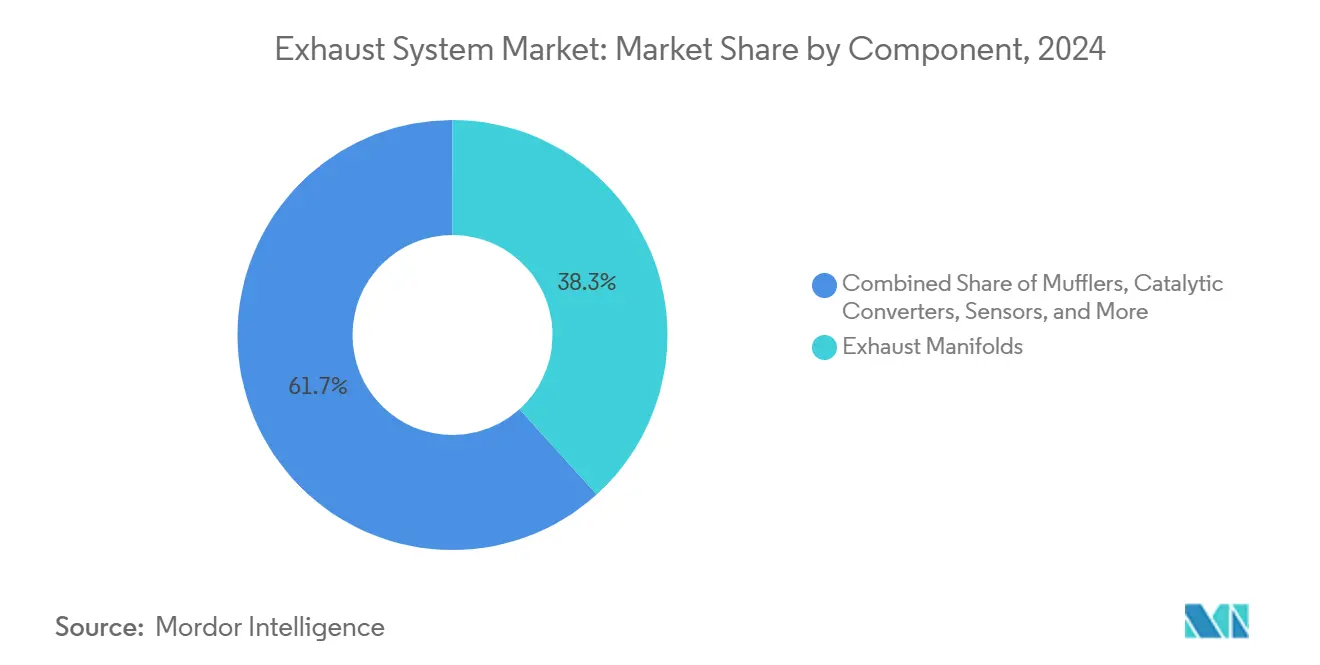

- Por componente, los colectores de escape lideraron con el 38,3% de la participación del mercado de sistemas de escape en 2024; los sensores avanzan a una CAGR del 8,8% hasta 2030.

- Por material, el acero inoxidable representó el 44,9% de los ingresos en 2024, mientras que se prevé que el titanio se expanda a una CAGR del 10,2% hasta 2030.

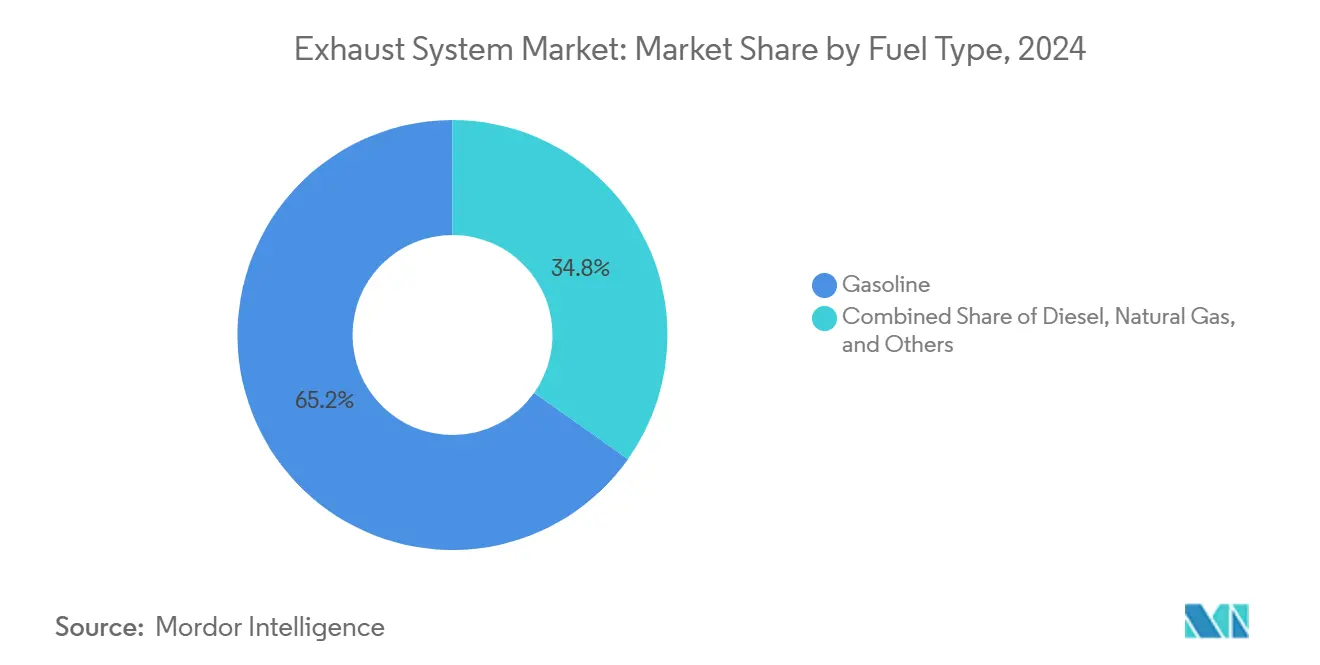

- Por tipo de combustible, los sistemas de gasolina mantuvieron una participación del 65,2% del tamaño del mercado de sistemas de escape en 2024, y se prevé que la tecnología de gas natural crezca a una CAGR del 7,5% durante 2025-2030.

- Por usuario final, el sector automotriz capturó el 92,7% de los ingresos en 2024; las retrofits industriales están aumentando, pero permanecen por debajo del 10% de participación.

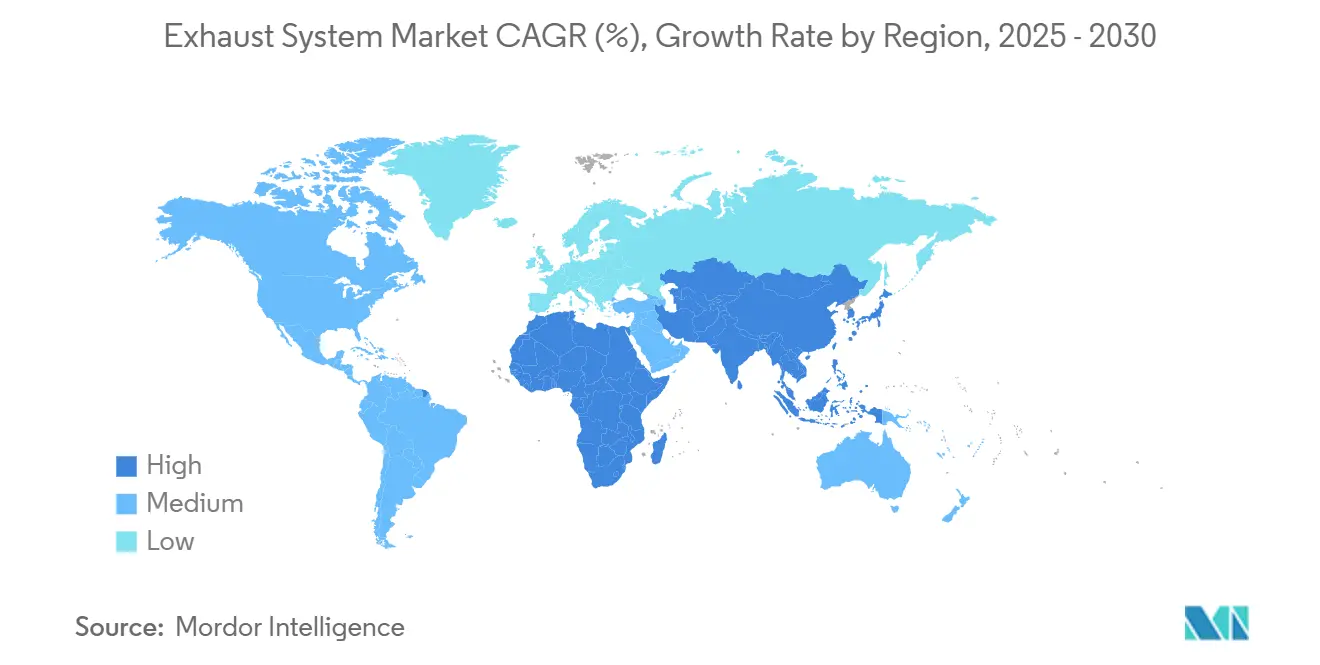

- Por geografía, Asia Pacífico lideró el mercado global de sistemas de escape con el 48,4% en 2024 y se proyecta una CAGR del 6,9% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Escape

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las normas globales de emisiones | +1.2% | UE, China, India | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de vehículos híbridos y híbridos enchufables | +0.9% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Rápido crecimiento de las retrofits de diésel fuera de carretera | +0.6% | APAC, América del Sur | Mediano plazo (2-4 años) |

| Transición de los fabricantes de equipos originales hacia unidades integradas de colector-catalizador | +0.7% | Global | Largo plazo (≥ 4 años) |

| Auge del comercio electrónico que impulsa los ciclos de vehículos comerciales ligeros | +0.5% | Europa, América del Norte, APAC | Corto plazo (≤ 2 años) |

| Sistemas de escape inteligentes con sensores a bordo | +0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de las Normas Globales de Emisiones Impulsa la Complejidad del Postratamiento

El límite de 10 mg/km de partículas de la Euro 7 y las pruebas de arranque en frío a -10 °C obligan a utilizar catalizadores calentados eléctricamente que se activan en 30 segundos, incrementando los costos y la demanda de aleaciones de alta temperatura. La norma Nacional VI-b de China extiende el monitoreo de escape de amoníaco a camiones pesados y maquinaria fuera de carretera, impulsando pedidos de retrofit en 2,8 millones de unidades en 2024.[3]Ministerio de Ecología y Medio Ambiente de China, "Normas Nacional VI-b," mee.gov.cn El borrador de la norma Bharat Stage VII de India también propone límites de número de partículas para motores de inyección directa de gasolina, proyectando la instalación de filtros de partículas de gasolina en el 85% de los automóviles nuevos para 2028. Estas normas superpuestas requieren una arquitectura de escape única lo suficientemente flexible para los requisitos de arranque en frío de la UE, los umbrales de escape de amoníaco de China y los objetivos de número de partículas de India, lo que infla los presupuestos globales de ingeniería de plataformas hasta en un 20% por programa. El cumplimiento del OBD según la norma ISO 16183 se ha convertido, por tanto, en un requisito de facto para la homologación global.

Los Volúmenes de Vehículos Híbridos y Enchufables Sostienen la Demanda de Escapes para Motores de Combustión Interna

Las ventas de vehículos híbridos enchufables aumentaron un 35% hasta 4,3 millones de unidades en 2024, y cada vehículo conserva un sistema de escape completo a pesar del uso intermitente del motor. Los frecuentes ciclos térmicos aceleran la sinterización de metales preciosos, posicionando los catalizadores de doble capa, como el diseño de paladio más rodio del Prius PHEV 2024 de Toyota, como soluciones premium que mantienen la eficiencia de conversión durante 240.000 km. Europa sigue siendo la mayor región de vehículos híbridos enchufables, liderada por las 780.000 matriculaciones de Alemania, lo que sostiene la demanda de catalizadores de tres vías para gasolina incluso cuando la participación de vehículos eléctricos de batería supera el 22%.[4]Asociación Europea de Fabricantes de Automóviles, "Matriculaciones de Vehículos Comerciales 2024," acea.auto Dado que los catalizadores se enfrían por debajo de 200 °C durante el funcionamiento eléctrico, los sensores lambda y de temperatura deben activar una regeneración rápida al reiniciar el motor, elevando el contenido de sensores por vehículo.

Las Retrofits de Diésel Fuera de Carretera se Aceleran

China extendió los límites de la norma Nacional VI-b a la maquinaria fuera de carretera de más de 560 kW en 2024, lo que impulsó 340.000 retrofits de camiones mineros con un costo promedio de USD 12.000 por unidad. Australia impuso equivalentes al Nivel 4 Final en los principales estados mineros, estimulando la adopción de SCR en excavadoras y cargadoras. Los subsidios estatales de Estados Unidos fomentaron la adopción de retrofits agrícolas; Deere instaló 28.000 kits DPF-SCR en tractores heredados, generando USD 420 millones en ingresos de posventa. El ciclo de retrofit extiende la demanda más allá de las nuevas construcciones de equipos, garantizando reemplazos de módulos de escape cada 8.000 horas de operación durante la próxima década.

Transición de los Fabricantes de Equipos Originales hacia Unidades Integradas de Colector-Catalizador

Los catalizadores de acoplamiento cercano, ubicados a menos de 300 mm del colector, alcanzan la temperatura de operación un 40% más rápido que los diseños bajo el piso. La integración MQB Evo de Volkswagen redujo el número de piezas en un 30% y el tiempo de ensamblaje en 12 minutos por vehículo, mientras que la plataforma STLA Medium de Stellantis logró una reducción de peso de 2,8 kg mediante colectores de aluminio fundido soldados a catalizadores. Las aleaciones de níquel de alta temperatura, como la Inconel 625, reemplazaron al acero inoxidable 409 en el 18% de los lanzamientos de automóviles de pasajeros de 2024, aunque con mayor complejidad en la reparación de servicio que desplaza la participación del mercado de posventa hacia las redes de concesionarios.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la adopción de vehículos eléctricos de batería que erosiona el parque de motores de combustión interna | –1.4% | China, UE, América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad del precio de los metales preciosos | –0.8% | Global | Corto plazo (≤ 2 años) |

| Regulaciones regionales divergentes | –0.5% | UE, China, India, América del Norte | Mediano plazo (2-4 años) |

| Robo de convertidores catalíticos | –0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la adopción de vehículos eléctricos de batería que erosiona el parque de motores de combustión interna | –1.4% | China, UE, América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad del precio de los metales preciosos | –0.8% | Global | Corto plazo (≤ 2 años) |

| Regulaciones regionales divergentes | –0.5% | UE, China, India, América del Norte | Mediano plazo (2-4 años) |

| Robo de convertidores catalíticos | –0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Aceleración de la Adopción de Vehículos Eléctricos de Batería Erosiona el Parque de Vehículos con Motor de Combustión Interna

Los vehículos eléctricos de batería capturaron el 18% de las ventas globales de vehículos ligeros en 2024, y se proyecta que su participación supere el 40% para 2030, reduciendo el parque de automóviles de pasajeros con motor de combustión interna en 100 millones de unidades durante el período. China registró 8,1 millones de ventas de vehículos eléctricos de batería en 2024, una participación global del 60%, lo que señala una caída anual de 12 millones de unidades en la producción futura de gasolina y diésel. La eliminación gradual planificada de los motores de combustión interna en Europa para 2035 magnifica el riesgo; cada vehículo eléctrico de batería elimina aproximadamente USD 400 en contenido de escape, lo que obliga a los integradores a pivotar hacia componentes de balance de planta de celdas de combustible con márgenes más bajos.

La Volatilidad del Precio de los Metales Preciosos Infla el Costo del Convertidor

El paladio promedió USD 1.050/oz y el rodio fluctuó cerca de USD 5.000/oz en 2024, lo que se traduce en USD 85-140 en metal por convertidor de gasolina. Los fabricantes de equipos originales reducen los recubrimientos de lavado o utilizan el catalizador TriMetal de BASF para reducir el paladio en un 25%, aunque la validación para una durabilidad de 150.000 km está en curso. El robo de convertidores añadió USD 1.500 millones en reclamaciones de seguros en Estados Unidos, lo que impulsó leyes de grabado de VIN en 16 estados que añaden USD 10 por vehículo en costos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sensores Superan a los Colectores en Medio de la Complejidad Regulatoria

Los colectores de escape generaron la mayor porción de ingresos con el 38,3% en 2024, reflejando su integración con catalizadores de acoplamiento cercano y la adopción de aleaciones de alta temperatura. Sin embargo, se prevé que los sensores crezcan a una CAGR del 8,8% hasta 2030, ya que la Euro 7 y la China VI-b exigen monitoreo continuo, elevando el número promedio de sensores a seis por vehículo ligero y hasta diez por camión pesado.

El aumento de la densidad de sensores favorece a los proveedores con experiencia en algoritmos, mientras que los proveedores de colectores se diferencian mediante soldadura de aleaciones de níquel y capacidad de corte láser. Los módulos de reducción catalítica selectiva también se están expandiendo en nichos de uso intensivo e industrial, aunque su crecimiento es inferior al de los sensores. Los silenciadores y las válvulas EGR se han convertido en productos básicos orientados al costo con un potencial de margen limitado.

Por Material: El Titanio se Expande ante la Presión de Reducción de Peso

El acero inoxidable mantuvo una participación de ingresos del 44,9% en 2024 gracias a su equilibrio entre costo y rendimiento, aunque se proyecta que el titanio registre una CAGR del 10,2% impulsado por la demanda de motocicletas deportivas de alto rendimiento y automóviles premium, ofreciendo una reducción de masa del 45% en comparación con el acero inoxidable.

Las aleaciones de níquel, con una participación del 6%, sirven a las unidades integradas de colector-catalizador que soportan gases de escape a 1.050 °C. Los cerámicos compuestos, los filtros de partículas de carburo de silicio, están penetrando en turbinas marinas e industriales, favorecidos por su superior resistencia al choque térmico. El acero suave persiste en los automóviles de precio de entrada, pero su participación disminuye a medida que el acero inoxidable recubierto se convierte en la norma.

Por Tipo de Combustible: El Gas Natural Gana Impulso

La gasolina representó el 65,2% de los ingresos de 2024, anclando la demanda de catalizadores de tres vías. Los sistemas de escape de gas natural, con una CAGR proyectada del 7,5%, se benefician de las conversiones de autobuses municipales y las instalaciones industriales de calor y energía combinados que requieren sistemas de acero inoxidable resistentes al condensado ácido. El diésel sigue siendo vital en camiones pesados y equipos fuera de carretera a pesar de su relevancia decreciente en automóviles de pasajeros; los estrictos límites de NOx mantienen los módulos SCR como esenciales.

Por Usuario Final: El Sector Automotriz Lidera, las Retrofits Industriales Aumentan

El sector automotriz capturó el 92,7% de los ingresos en 2024 y sigue expandiéndose a una CAGR del 4,6% a medida que los híbridos dominan las combinaciones de tren motriz. Los usuarios industriales, generación de energía, petróleo y gas, y centros de datos están instalando retrofits SCR para cumplir con los límites de NOx inferiores a 25 ppm, aumentando gradualmente su participación en el mercado de sistemas de escape.

Los automóviles de pasajeros migran hacia catalizadores de acoplamiento cercano, los vehículos comerciales implementan sensores de escape de amoníaco, mientras que la maquinaria fuera de carretera impulsa el volumen de retrofits. Los generadores diésel de centros de datos, restringidos por permisos locales, añaden otra capa de demanda de larga cola hasta 2030.

Análisis Geográfico

Asia Pacífico, con una participación del 48,4% en 2024, sigue siendo el motor de crecimiento del mercado de sistemas de escape con una perspectiva de CAGR del 6,9% hasta 2030, impulsado por el repunte de producción de 26,1 millones de unidades de vehículos en China y el próximo despliegue de la norma Bharat Stage VII en India. Los fabricantes de equipos originales en la región están ampliando la capacidad SCR y localizando el suministro de sensores para mitigar los riesgos arancelarios. Japón y Corea del Sur enfatizan los trenes motrices híbridos y los prototipos de combustión de hidrógeno, diversificando la I+D en formulación de catalizadores.

Europa se ve impulsada por la demanda del mercado de posventa y la actividad de ingeniería previa a la Euro 7, incluso cuando la participación de vehículos eléctricos de batería alcanzó el 22% en 2024. Los fabricantes de equipos originales invirtieron EUR 2.800 millones en I+D de escape para cumplir con los límites de arranque en frío, y el parque de 32 millones de vehículos con motor de combustión interna de la región mantiene saludable la demanda de reemplazo de catalizadores. Los mercados nórdicos se acercan a la plena penetración de vehículos eléctricos de batería, aunque los regímenes de inspección de flotas heredadas sostienen modestos ingresos por reemplazo de escapes.

En América del Norte, Estados Unidos domina las ventas de vehículos ligeros con 15,5 millones de unidades, y los trenes motrices de gasolina aún representan el 76% de participación. El futuro mandato ZEV de California acelera el crecimiento de los vehículos eléctricos de batería, pero no erosiona el mercado de reemplazo para el parque vigente de 14,8 millones de vehículos con motor de combustión interna. La adopción de sistemas SCR avanzados en diésel pesado sigue siendo sólida antes de la norma EPA de 2027. América del Sur y Medio Oriente y África, juntos con el 7,6%, están alcanzando el ritmo mediante equivalentes Euro 4-5, creando impulso para catalizadores de tres vías y módulos SCR en segmentos previamente no regulados.

Panorama Competitivo

Los integradores de primer nivel FORVIA Faurecia, Tenneco y Eberspächer aseguran conjuntamente aproximadamente el 45% de los ingresos de módulos de escape para fabricantes de equipos originales, aprovechando su escala en conformado de acero inoxidable y soldadura automatizada. La presión de costos derivada de la volatilidad de los metales preciosos sigue siendo aguda, lo que impulsa una combinación de cobertura a plazo y diseños de catalizadores con menor contenido de paladio. Los especialistas en catalizadores Johnson Matthey y BASF compiten en química de recubrimiento de lavado; la patente de triple capa de platino-paladio-ceria de Johnson Matthey subraya un giro hacia la diferenciación basada en propiedad intelectual.

Los proveedores de sensores Bosch, Continental y NGK ganan influencia al incorporar diagnósticos que controlan la dosificación de urea y la regeneración del catalizador, convirtiéndose efectivamente en co-propietarios del cumplimiento de emisiones. Los actores del mercado de posventa Bosal, Walker y Sango explotan ciclos de entrega más rápidos, pero tienen dificultades para financiar la I+D de software de sensores.

Las retrofits de escape industrial abren un espacio en blanco donde los límites de NOx de fuentes estacionarias convergen con los umbrales automotrices; el contrato SCR de Cummins Emission Solutions por USD 420 millones para los Ferrocarriles de India ejemplifica la oportunidad. Empresas regionales más pequeñas como Sejong y Katcon ganan programas sensibles al costo, pero permanecen expuestas a las fluctuaciones del precio del rodio debido a su limitada capacidad de cobertura.

Líderes de la Industria de Sistemas de Escape

Tenneco Inc.

Eberspächer Group

FORVIA Faurecia

Benteler International

Bosal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tata Motors y Hindustan Petroleum Corporation introdujeron el fluido de escape diésel de marca compartida "Genuine DEF" en 23.000 estaciones HPCL y 2.000 puntos de venta de Tata Motors.

- Octubre de 2024: Flowmaster lanzó la línea de escape premium para camionetas Signature Series para los principales modelos de camionetas ligeras.

- Abril de 2024: FORVIA desinvirtió Hug Engineering, un especialista en depuración de alta potencia, por EUR 55 millones.

- Marzo de 2024: En Hy-Fcell 2024, Purem by Eberspächer presentó sus soluciones innovadoras diseñadas para vehículos de hidrógeno y celdas de combustible. Estas incluyeron sistemas modulares de escape de aire, silenciadores y componentes de balance de planta, destacando los avances en tecnología de escape para una mejor gestión del agua en celdas de combustible y control de ruido.

Alcance del Informe del Mercado Global de Sistemas de Escape

Los sistemas de escape desempeñan un papel crucial en la recolección, tratamiento y liberación segura de los subproductos de la combustión y los procesos industriales. Eliminan eficazmente los gases, minimizan las emisiones nocivas, amortiguan el ruido y garantizan condiciones de operación seguras para motores y equipos industriales.

El mercado de sistemas de escape está segmentado por componente, material, tipo de combustible, usuario final y geografía. Por componente, el mercado está segmentado en silenciadores, convertidores catalíticos, filtros de partículas, sistemas SCR, sistemas EGR, colectores de escape, sensores y otros. Por material, el mercado está segmentado en acero inoxidable, acero suave, titanio, aleaciones de níquel y materiales compuestos y cerámicos. Por tipo de combustible, el mercado está segmentado en gasolina, diésel, gas natural y otros. Por usuario final, el mercado está segmentado en automotriz e industrial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de sistemas de escape en los principales países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD).

| Silenciadores |

| Convertidores Catalíticos |

| Filtros de Partículas |

| Sistemas de Reducción Catalítica Selectiva (SCR) |

| Sistemas de Recirculación de Gases de Escape (EGR) |

| Colectores de Escape |

| Sensores |

| Otros (Módulos de Combinación y Control) |

| Acero Inoxidable |

| Acero Suave |

| Titanio |

| Aleaciones de Níquel |

| Materiales Compuestos y Cerámicos |

| Gasolina |

| Diésel |

| Gas Natural |

| Otros |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Equipos Fuera de Carretera y Agrícolas | |

| Marino | |

| Ferroviario | |

| Aviación | |

| Industrial | Generación de Energía (incl. sistemas de calor y energía combinados) |

| Petróleo y Gas | |

| Instalaciones Industriales | |

| Instalaciones Comerciales (Hospitales, Centros de Datos, etc.) | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Componente | Silenciadores | |

| Convertidores Catalíticos | ||

| Filtros de Partículas | ||

| Sistemas de Reducción Catalítica Selectiva (SCR) | ||

| Sistemas de Recirculación de Gases de Escape (EGR) | ||

| Colectores de Escape | ||

| Sensores | ||

| Otros (Módulos de Combinación y Control) | ||

| Por Material | Acero Inoxidable | |

| Acero Suave | ||

| Titanio | ||

| Aleaciones de Níquel | ||

| Materiales Compuestos y Cerámicos | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Gas Natural | ||

| Otros | ||

| Por Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Equipos Fuera de Carretera y Agrícolas | ||

| Marino | ||

| Ferroviario | ||

| Aviación | ||

| Industrial | Generación de Energía (incl. sistemas de calor y energía combinados) | |

| Petróleo y Gas | ||

| Instalaciones Industriales | ||

| Instalaciones Comerciales (Hospitales, Centros de Datos, etc.) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de escape?

El tamaño del mercado de sistemas de escape se situó en USD 52,94 mil millones en 2025 y se prevé que alcance los USD 66,20 mil millones en 2030 a una CAGR del 4,57%.

¿Qué componente está creciendo más rápido?

Los sensores lideran el crecimiento con una CAGR del 8,8% hasta 2030, ya que la Euro 7 y la China VI-b requieren monitoreo continuo de emisiones.

¿Por qué Asia Pacífico es la región clave?

La región concentra el 48,4% de los ingresos debido al repunte de producción de China y al próximo Bharat Stage VII de India, que juntos impulsan nuevas instalaciones y retrofits.

¿Cómo están afrontando los proveedores la volatilidad de los metales preciosos?

Los integradores cubren contratos a plazo mientras que las empresas de catalizadores implementan recubrimientos de lavado de triple capa que reducen el contenido de paladio hasta en un 25%.

¿Qué impacto tendrán los vehículos eléctricos de batería en la demanda de escapes?

El aumento de la penetración de vehículos eléctricos de batería elimina aproximadamente USD 400 de contenido de escape por automóvil, reduciendo el parque de motores de combustión interna y empujando a los proveedores a diversificarse hacia hardware de celdas de combustible y gestión térmica.

Última actualización de la página el: