Tamaño y Participación del Mercado de Sistemas de Control de Calidad del Aire Industrial de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

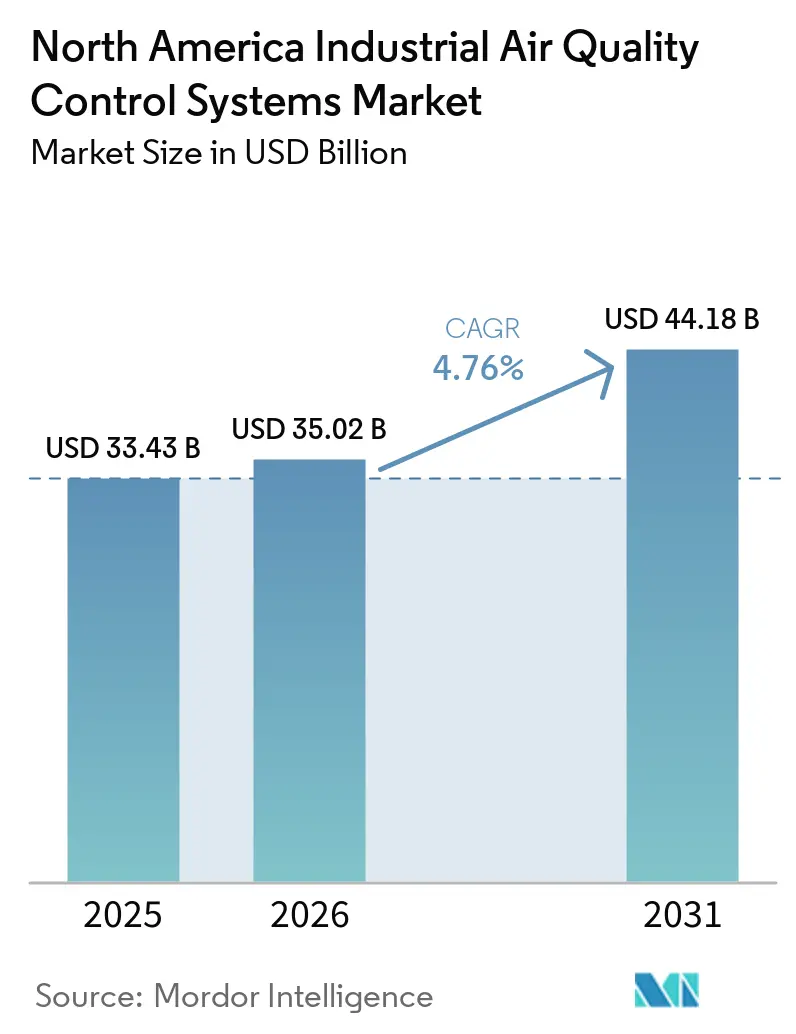

| Tamaño del mercado en el año base (2025) | 33.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 35.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas de Control de Calidad del Aire Industrial de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Sistemas de Control de Calidad del Aire Industrial de América del Norte crezca de USD 33,43 mil millones en 2025 a USD 35,02 mil millones en 2026 y se prevé que alcance USD 44,18 mil millones para 2031 a una CAGR del 4,76% durante 2026-2031. El crecimiento está siendo impulsado por requisitos de cumplimiento de calidad del aire más estrictos, especialmente después de que la Agencia de Protección Ambiental de EE. UU. revisó el estándar anual primario de PM2,5 a 9,0 µg/m³ en febrero de 2024, lo que aumentó la presión sobre los sitios industriales para actualizar los equipos de control de emisiones.[1]Agencia de Protección Ambiental, "Reclasificación de la Ley de Aire Limpio de las Áreas de Incumplimiento de Ozono de San Antonio, Dallas-Fort Worth y Houston-Galveston-Brazoria, TX," Registro Federal, federalregister.gov La nueva inversión industrial vinculada al nearshoring, la actividad de refinería y la demanda de energía relacionada con centros de datos también está aumentando la presión de permisos en los principales corredores de EE. UU., lo que está impulsando la demanda de depuradores, filtros y sistemas de control integrados. El mercado de sistemas de control de calidad del aire de América del Norte también se está beneficiando de los planes de modernización relacionados con la captura de carbono en cemento, acero y energía, porque estos proyectos necesitan gases de combustión más limpios antes de que los sistemas de captura puedan operar de manera confiable.[2]Gobierno de Canadá, "Canadá se asocia con Heidelberg Materials para impulsar la descarbonización de la industria del cemento," Innovación, Ciencia y Desarrollo Económico de Canadá, canada.ca La estrategia de los proveedores está evolucionando hacia contratos agrupados más grandes que combinan hardware, controles y servicios de rendimiento, lo que favorece a los proveedores con mayor profundidad de ingeniería y capacidad de ejecución. Al mismo tiempo, las limitaciones de fabricación, la disponibilidad de catalizadores y la escasez de mano de obra calificada están ralentizando la conversión de proyectos y manteniendo el mercado de sistemas de control de calidad del aire de América del Norte en una trayectoria de crecimiento constante en lugar de rápida.

Conclusiones Clave del Informe

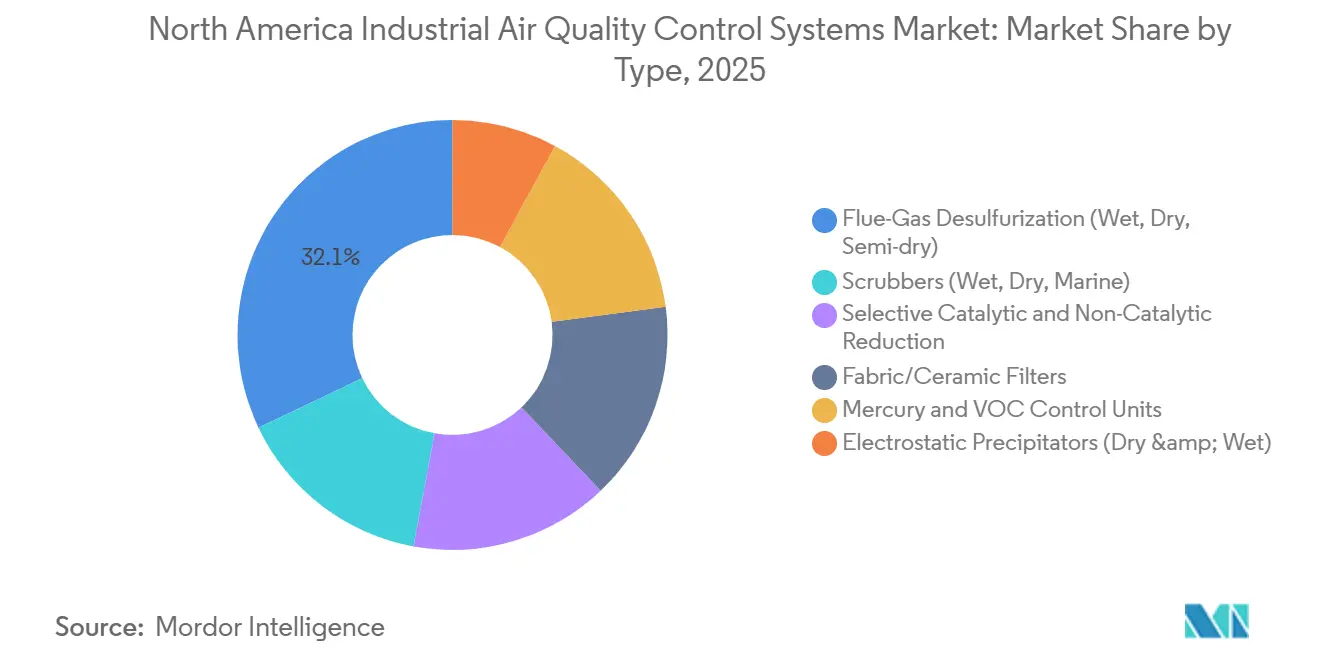

- Por tipo, la desulfuración de gases de combustión representó el 32,1% de la participación del mercado de sistemas de control de calidad del aire de América del Norte en 2025, mientras que se proyecta que los filtros de tela y cerámicos crezcan a una CAGR del 5,3% hasta 2031.

- Por contaminante controlado, las partículas en suspensión representaron el 34,7% del tamaño del mercado de sistemas de control de calidad del aire de América del Norte en 2025, mientras que se prevé que el control de COV se expanda a una CAGR del 5,5% hasta 2031.

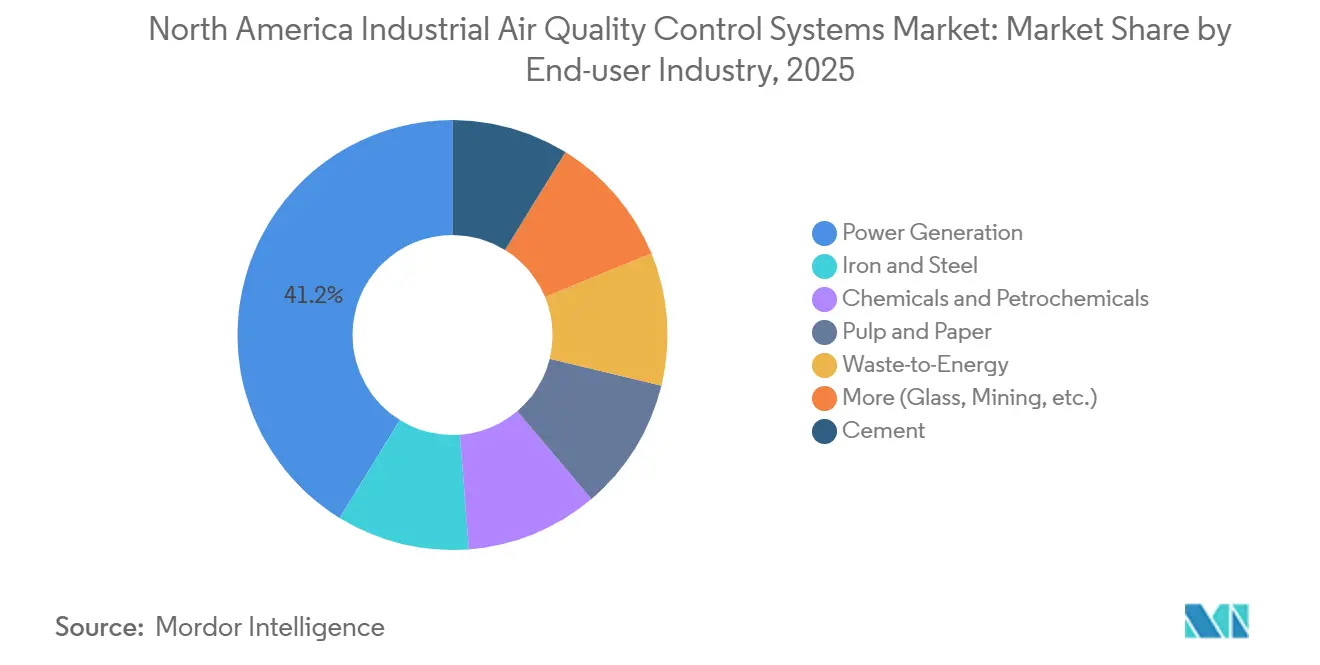

- Por industria de usuario final, la generación de energía captó el 41,2% de la demanda en 2025, mientras que se espera que los productos químicos y petroquímicos registren la CAGR más alta del 6,3% hasta 2031.

- Por geografía, Estados Unidos tuvo una participación del 78,6% en 2025, mientras que se espera que México registre el crecimiento más rápido con una CAGR del 6,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sistemas de Control de Calidad del Aire Industrial de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cumplimiento más Estricto de PM2,5 y Ozono | +1.2% | A nivel nacional en EE. UU., con mayor efecto en California, el Valle de Ohio, el Atlántico Medio y otros condados en incumplimiento | Corto plazo (≤ 2 años) |

| Actualizaciones de Control de Metano y Azufre en Petróleo y Gas | +0.8% | Costa del Golfo de EE. UU., Cuenca Pérmica, Alberta y Columbia Británica | Mediano plazo (2-4 años) |

| Ola de Modernización de Cemento y Acero Lista para CCUS | +0.9% | Indiana, Missouri, Texas y Alberta | Largo plazo (≥ 4 años) |

| Optimización Habilitada por IA y Mantenimiento Predictivo | +0.5% | Adopción temprana en refinerías, energía y clústeres químicos de EE. UU. | Mediano plazo (2-4 años) |

| Mayor Restricción de Permisos por Umbrales Más Bajos de PM2,5 | +0.4% | Corredores industriales en cumplimiento y cerca del incumplimiento en EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Cumplimiento más Estricto de PM2,5 y Ozono Remodela la Economía de los Permisos

La Agencia de Protección Ambiental de EE. UU. redujo el estándar anual primario de PM2,5 a 9,0 µg/m³ en febrero de 2024, lo que inmediatamente endureció el contexto de cumplimiento para las grandes fuentes industriales.[3]Agencia de Protección Ambiental, "Estándares de Desempeño para Fuentes Nuevas, Reconstruidas y Modificadas, Revisión Climática del Sector de Petróleo y Gas Natural," GovInfo, govinfo.gov Este cambio redujo el margen operativo en el que muchas instalaciones habían confiado al planificar expansiones de plantas o renovaciones de permisos. Los proyectos que antes podían avanzar con actualizaciones de control limitadas ahora enfrentan una mayor necesidad de demostrar un rendimiento de emisiones más bajo bajo una revisión de calidad del aire más estricta. La presión aumentó aún más cuando Dallas-Fort Worth, Houston-Galveston-Brazoria y San Antonio fueron reclasificadas de incumplimiento Moderado a Grave de ozono, con vigencia en julio de 2024.[4]Agencia de Protección Ambiental, "Reclasificación de la Ley de Aire Limpio de las Áreas de Incumplimiento de Ozono de San Antonio, Dallas-Fort Worth y Houston-Galveston-Brazoria, TX," Registro Federal, federalregister.gov Ese cambio redujo los umbrales de fuentes principales a 50 toneladas por año y empujó las obligaciones de RACT hacia ventanas de implementación de 2026. En el mercado de sistemas de control de calidad del aire de América del Norte, estas reglas combinadas están incorporando el gasto en filtros, depuradores y control de NOx en los ciclos actuales de planificación de capital.

Las Actualizaciones de Control de Metano y Azufre en Petróleo y Gas Amplían la Demanda de Múltiples Contaminantes

La EPA finalizó un importante paquete de controles de metano y COV para el sector de petróleo y gas natural en marzo de 2024, convirtiéndolo en uno de los cambios de cumplimiento más importantes que afectan a los equipos de emisiones industriales pesadas. La norma cubre el 28% de las emisiones antropogénicas de metano de EE. UU. y el 23% de las emisiones antropogénicas de COV del sector. Requiere controladores neumáticos de cero emisiones, imágenes ópticas de gas trimestrales en sitios de múltiples pozos y una reducción del 99,9% de SO2 de ciertas unidades de endulzamiento. Esto está cambiando el comportamiento de compra porque los sitios de procesamiento de gas y refinación están evaluando cada vez más la depuración de azufre, la recuperación de vapores, la reducción de NOx y el monitoreo continuo como parte de un ciclo de inversión en lugar de como proyectos separados. Canadá también está endureciendo la política de emisiones industriales para los grandes emisores, lo que respalda una base de adquisiciones regional más amplia para equipos de control de calidad del aire. Como resultado, el mercado de sistemas de control de calidad del aire de América del Norte está viendo una demanda más fuerte de múltiples contaminantes en la Costa del Golfo, la Cuenca Pérmica, Alberta y Columbia Británica.

La Ola de Modernización de Cemento y Acero Lista para CCUS Crea Demanda de Hardware de Pretratamiento

Los proyectos de captura de carbono en cemento y acero no comienzan solo con la unidad de captura, porque también requieren gases de combustión más limpios y estables aguas arriba del absorbedor. Ese requisito está creando una demanda paralela de precipitadores electrostáticos húmedos, enfriadores de gas y sistemas avanzados de desulfuración que protegen los equipos de captura de la contaminación por azufre, humedad y partículas. El Gobierno de Canadá comprometió hasta CAD 275 millones (~USD 198 millones) para apoyar el proyecto de cemento de Edmonton de Heidelberg Materials, que tiene como objetivo capturar 1 millón de toneladas métricas de CO2 anuales y espera comenzar operaciones a finales de 2026. En Estados Unidos, la planta de Heidelberg Materials en Mitchell, Indiana, fue seleccionada para recibir hasta USD 500 millones en financiamiento para capturar 2 millones de toneladas de CO2 anuales. La planta de Cemex en Knoxville también fue seleccionada en enero de 2025 para un centro de pruebas de captura, eliminación y conversión de carbono de USD 101 millones. En el mercado de sistemas de control de calidad del aire de América del Norte, esto significa que el gasto en CCUS también está creando una segunda corriente de demanda de hardware de control de emisiones de pretratamiento antes de que se instale el tren de captura.

La Optimización Habilitada por IA y el Mantenimiento Predictivo Transforman la Propuesta de Valor

La optimización basada en IA está cambiando la forma en que los operadores evalúan los sistemas de control de emisiones, porque desplaza la discusión del cumplimiento básico hacia la eficiencia y el tiempo de actividad. Yokogawa y Aramco pusieron en servicio múltiples agentes de control de IA autónomos en la Planta de Gas Fadhili en octubre de 2025. El proyecto redujo el consumo de aminas y vapor entre un 10% y un 15% y redujo el uso de energía en un 5% en las operaciones de eliminación de gas ácido. JFE Steel también informó en junio de 2024 que un diseño de quemador optimizado con gemelo digital redujo las emisiones de NOx en un 30% y redujo el uso de energía en un 3%. Estos resultados respaldan el argumento a favor de equipos con mayor densidad de sensores, diagnósticos remotos y gestión del rendimiento liderada por software. En todo el mercado de sistemas de control de calidad del aire de América del Norte, las nuevas instalaciones necesitan cada vez más una arquitectura de control más sólida e integración de datos como parte del alcance del sistema base en lugar de como un complemento opcional.

Análisis del Impacto de las Restricciones*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los Retiros de Carbón Reducen la Demanda de Modernización Heredada | -0.9% | Medio Oeste de EE. UU., Apalaches, Sureste y Alberta | Mediano plazo (2-4 años) |

| Alto Capex de Modernización y Complejidad de Paradas | -0.7% | A nivel nacional en EE. UU., Ontario y Alberta | Mediano plazo (2-4 años) |

| Cuellos de Botella en Mano de Obra Calificada y Plazos de Entrega de Catalizadores | -0.5% | Clústeres industriales pesados de EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Retiros de Carbón Reducen la Demanda de Modernización Heredada, pero el Ritmo es Desigual

Los retiros de carbón están reduciendo uno de los grupos de ingresos recurrentes más antiguos para depuradores, sistemas SCR y modernizaciones de control de partículas. Las plantas de carbón históricamente requerían actualizaciones de cumplimiento frecuentes, lo que las convertía en una fuente confiable de demanda de posventa y reemplazo. A medida que las unidades más antiguas abandonan la red, la base instalada se reduce en el Medio Oeste, los Apalaches, el Sureste y partes de Canadá. El declive sigue siendo desigual porque las preocupaciones de confiabilidad y los cambios en los precios del combustible han mantenido algunas unidades envejecidas en línea más tiempo de lo que las suposiciones anteriores sugerían. Ese patrón de retiro desigual preserva el reemplazo de catalizadores, el mantenimiento de casas de filtros y el trabajo de servicio de depuradores como parte de la flota incluso cuando la exposición total al carbón disminuye. Para el mercado de sistemas de control de calidad del aire de América del Norte, el efecto es un cambio gradual de la combinación hacia el pretratamiento relacionado con gas, residuos a energía y CCUS en lugar de un colapso repentino en la demanda del sector energético.

El Alto Capex de Modernización y la Complejidad de las Paradas Limitan las Tasas de Conversión de Proyectos

Los proyectos de modernización siguen siendo difíciles de aprobar porque muchas plantas industriales pesadas no pueden detener fácilmente las operaciones durante largos períodos de instalación. En el cemento, agregar nuevos controles de emisiones junto con la captura de carbono puede aumentar los costos de producción hasta en un 40%, lo que hace que el paquete completo de modernización sea difícil de justificar en un solo paso. Los operadores, por lo tanto, tienden a escalonar sus planes de inversión, avanzando primero en actualizaciones de depuradores o filtros de menor costo y retrasando los paquetes integrados más grandes. Esto ralentiza la conversión de pedidos a corto plazo incluso cuando las necesidades de cumplimiento y los planes de descarbonización ya son claros. La escasez de mano de obra calificada y los plazos de entrega de catalizadores añaden otra capa de retraso en los principales clústeres industriales de Estados Unidos y Canadá. Los proveedores con diseños modulares, soporte de planificación de paradas y flexibilidad de financiamiento están, por lo tanto, mejor posicionados para convertir la cartera de proyectos en ingresos en el mercado de sistemas de control de calidad del aire de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los filtros de tela y cerámicos ganan terreno en aplicaciones de alta temperatura

La desulfuración de gases de combustión representó el 32,1% de la participación del mercado de sistemas de control de calidad del aire de América del Norte en 2025, lo que la mantuvo como el grupo tecnológico líder en los sitios industriales pesados regulados. Su posición refleja la necesidad continua de control de azufre en la generación de energía, la refinación y el procesamiento de gas ácido, donde los sistemas húmedos, secos y semisecos sirven a diferentes condiciones operativas. La desulfuración de gases de combustión húmeda sigue siendo la ruta preferida en entornos de gran capacidad de energía y refinería donde las cargas de azufre son altas y los requisitos de eficiencia de eliminación son estrictos. Los sistemas semisecos están ganando terreno en calderas industriales y sitios similares donde el manejo del agua y la eliminación de aguas residuales son más difíciles de gestionar. Esto deja a la desulfuración de gases de combustión con una amplia base instalada y una fuerte demanda de reemplazo incluso a medida que la combinación tecnológica evoluciona dentro del mercado de sistemas de control de calidad del aire de América del Norte.

Los filtros de tela y cerámicos son el tipo de más rápido crecimiento, y se espera que el tamaño del mercado de sistemas de control de calidad del aire de América del Norte para este segmento aumente a una CAGR del 5,3% hasta 2031. La demanda es más fuerte en hornos de cemento, plantas de residuos a energía e instalaciones de acero que necesitan una captura de partículas más fina de la que los precipitadores electrostáticos más antiguos pueden ofrecer de manera consistente bajo límites de PM más estrictos. Los filtros de tela de chorro pulsante siguen siendo atractivos porque pueden lograr una eficiencia de recolección muy alta mientras mantienen la caída de presión manejable en muchos entornos de alta temperatura. Los sistemas SCR y SNCR también siguen siendo importantes para las instalaciones que gestionan obligaciones de NOx, especialmente donde el cumplimiento del ozono se está endureciendo en las cuencas de aire cercanas. Los precipitadores electrostáticos todavía proporcionan ingresos de mantenimiento estables, pero el crecimiento es más lento porque más decisiones de modernización están cambiando hacia filtros, depuradores y plataformas integradas de múltiples contaminantes en la industria de sistemas de control de calidad del aire de América del Norte.

Por Contaminante Controlado: El control de COV gana velocidad a medida que el cumplimiento químico se profundiza

El control de COV es la categoría de contaminantes de más rápido crecimiento, y se proyecta que el tamaño del mercado de sistemas de control de calidad del aire de América del Norte para este segmento se expanda a una CAGR del 5,5% hasta 2031. El principal impulsor son las enmiendas de 2024 de la EPA al NESHAP de Orgánicos Peligrosos, que cubren la fabricación de productos químicos orgánicos sintéticos e instalaciones de polímeros y resinas en todo Estados Unidos. La norma requiere monitoreo en la línea perimetral para 6 contaminantes atmosféricos peligrosos, incluidos el óxido de etileno y el cloropreno, con muchos plazos de cumplimiento vinculados a julio de 2026. También respalda la inversión de capital en oxidadores térmicos, unidades de recuperación de vapores y sistemas de ventilación cerrada, con un gasto estimado en las instalaciones cubiertas que alcanza los USD 522 millones. Los oxidadores térmicos regenerativos están especialmente bien posicionados en corrientes químicas de alto volumen porque combinan una fuerte eficiencia de destrucción con un menor costo operativo cuando las concentraciones de COV respaldan la operación autotérmica.

Las partículas en suspensión siguieron siendo el segmento de contaminantes controlados más grande con una participación del 34,7% en 2025, lo que refleja el amplio alcance de la regulación de PM2,5 en casi todos los principales usuarios finales industriales. Este segmento se mantiene grande porque el control de partículas no solo se requiere en energía y cemento, sino también en metales, minería, manejo de granos y aplicaciones de procesamiento de residuos. Las categorías de SOx y NOx también son estables y considerables, respaldadas por el mantenimiento de depuradores, el reemplazo de catalizadores y el mantenimiento recurrente impulsado por permisos. El mercurio y los tóxicos del aire siguen siendo menores en términos de ingresos, pero aún importan porque las necesidades de cumplimiento tienden a reaparecer incluso cuando se otorgan exenciones o retrasos a corto plazo. En toda la industria de sistemas de control de calidad del aire de América del Norte, la preferencia de los compradores está evolucionando hacia paquetes de múltiples contaminantes que abordan PM, SOx, NOx y tóxicos juntos bajo una garantía de rendimiento.

Por Industria de Usuario Final: Los productos químicos y petroquímicos lideran el crecimiento mientras la energía sigue siendo la base más grande

Dentro de la industria de sistemas de control de calidad del aire de América del Norte, la generación de energía representó el 41,2% de la demanda en 2025, mientras que se espera que los productos químicos y petroquímicos crezcan a una CAGR del 6,3% hasta 2031. La energía siguió siendo la base más grande porque las unidades de carbón y gas envejecidas todavía necesitan mantenimiento de depuradores, reemplazo de catalizadores SCR y modernizaciones de casas de filtros bajo obligaciones continuas de calidad del aire. Los productos químicos y petroquímicos, sin embargo, se están moviendo más rápido porque el endurecimiento de MACT, el monitoreo de contaminantes atmosféricos peligrosos y las adiciones de capacidad lideradas por el nearshoring están aumentando los requisitos de control en la Costa del Golfo y en México. Las enmiendas al NESHAP de Orgánicos Peligrosos de 2024 añadieron otra capa de urgencia al impulsar a los productores químicos hacia el monitoreo en la línea perimetral y sistemas de control de ventilación más estrictos. Esto está dando al mercado de sistemas de control de calidad del aire de América del Norte un motor de crecimiento más fuerte en las industrias de proceso que en los ciclos de modernización de servicios públicos heredados por sí solos.

Las plantas de cemento, hierro y acero están entrando en una fase de inversión más compleja porque los nuevos sistemas de control ahora deben adaptarse a la preparación futura para CCUS, así como a las necesidades de cumplimiento actuales. Eso impulsa la demanda hacia equipos de pretratamiento que puedan entregar gases de combustión más limpios, más fríos y más estables antes de que se agregue un tren de captura. Las instalaciones de residuos a energía también siguen siendo receptivas porque los estándares más estrictos para gases ácidos, partículas y emisiones relacionadas con dioxinas respaldan un flujo constante de proyectos en sistemas especializados de filtración y depuración. La pulpa y el papel, el vidrio, la minería y otras aplicaciones industriales continúan formando la larga cola de la demanda, con el gasto impulsado más por renovaciones de permisos, antigüedad de activos y actualizaciones específicas de plantas que por un evento regulatorio único. Con el tiempo, esta diversificación de la combinación de usuarios finales debería hacer que el mercado de sistemas de control de calidad del aire de América del Norte sea menos dependiente de un solo grupo de clientes, aunque la generación de energía sigue siendo el mayor contribuyente de ingresos hoy en día.

Análisis Geográfico

Segmento de Generación de Energía en el Mercado de Sistemas de Control de Calidad del Aire Industrial de América del Norte

Estados Unidos representó el 78,6% del tamaño del mercado de sistemas de control de calidad del aire de América del Norte en 2025, respaldado por la escala de su base industrial, la profundidad de su estructura de aplicación y la gran base instalada de activos regulados. La demanda se concentra en la Costa del Golfo, el Medio Oeste y el Atlántico Medio, donde la refinación, los petroquímicos, la generación de energía, el cemento y los metales requieren una inversión continua en control de emisiones. La reclasificación de ozono de julio de 2024 de Dallas-Fort Worth, Houston-Galveston-Brazoria y San Antonio añadió otro desencadenante de cumplimiento a corto plazo en Texas, que sigue siendo uno de los corredores industriales más importantes de la región. El negocio de Soluciones de Filtración Industrial de América del Norte de Donaldson reportó un crecimiento de ventas interanual del 7,8% en el cuarto trimestre del ao fiscal 2025, con la dirección señalando una fuerte demanda de nuevos equipos de recolección de polvo en el mercado de EE. UU. En conjunto, estas señales muestran que el mercado de sistemas de control de calidad del aire de América del Norte sigue anclado por los ciclos de modernización y reemplazo de EE. UU.

Canadá contribuye con una participación menor pero estructuralmente importante del mercado de sistemas de control de calidad del aire de América del Norte porque el apoyo político a la descarbonización industrial está creando una cartera de proyectos visible. El compromiso federal de hasta CAD 275 millones (~USD 198 millones) con el proyecto de Edmonton de Heidelberg Materials le da a Canadá uno de los puntos de referencia de captura de carbono de cemento a escala completa más claros de la región. Las arenas petrolíferas, el GNL y otras actividades industriales pesadas en Alberta y Columbia Británica también respaldan una demanda recurrente de recuperación de vapores, reducción de COV, control de azufre y sistemas de pretratamiento. Esto hace de Canadá un mercado más pequeño en términos absolutos, pero relevante para los proveedores que apuntan a actualizaciones vinculadas a CCUS y controles de emisiones del sector energético.

México es la geografía de más rápido crecimiento, con el tamaño del mercado de sistemas de control de calidad del aire de América del Norte para el país que se espera se expanda a una CAGR del 6,1% hasta 2031. El crecimiento está siendo impulsado por la inversión relacionada con el nearshoring en acero, cemento, productos químicos y producción automotriz, especialmente en Nuevo León, Coahuila y Sinaloa. Los operadores industriales también están avanzando hacia un monitoreo más activo y una gestión de emisiones, como lo demuestra el despliegue de Ternium de 24 estaciones continuas de monitoreo de calidad del aire perimetral en sus plantas de acero Las Encinas y Guerrero en Monterrey en 2025. La alineación regulatoria más estricta de México con las expectativas de fabricación transfronteriza está fomentando una inversión más temprana en equipos de cumplimiento que en ciclos industriales anteriores. Esto le da al mercado de sistemas de control de calidad del aire de América del Norte un segundo centro de crecimiento más allá de Estados Unidos, aunque el país todavía parte de una base instalada más pequeña.

Segmento de Petróleo y Gas en el Mercado de Sistemas de Control de Calidad del Aire Industrial de América del Norte

El segmento de petróleo y gas está emergiendo como el segmento de más rápido crecimiento en el mercado de sistemas de control de calidad del aire industrial de América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 4% durante 2024-2029. Este crecimiento acelerado está impulsado por el aumento de las regulaciones ambientales, particularmente en Estados Unidos y Canadá, centradas en la reducción de las emisiones de metano y otros contaminantes de las operaciones de petróleo y gas. El crecimiento del segmento está respaldado además por inversiones significativas en nueva infraestructura de petróleo y gas, incluidos proyectos de expansión en refinerías e instalaciones de procesamiento. La implementación de sistemas avanzados de purificación del aire industrial tanto en operaciones upstream como downstream, junto con la posición de la región como líder mundial en producción de petróleo y gas, continúa impulsando la demanda de sofisticados sistemas de control de emisiones.

Segmentos Restantes en la Segmentación del Mercado por Aplicación

Los segmentos restantes en el mercado incluyen productos químicos y fertilizantes, industria del cemento, hierro y acero, automotriz y otras aplicaciones, cada uno contribuyendo significativamente a la dinámica general del mercado. El segmento de productos químicos y fertilizantes mantiene una fuerte presencia debido al aumento de las capacidades de producción y los estrictos requisitos de control de emisiones. Las industrias del cemento y del hierro y acero demuestran una demanda constante de sistemas de filtración del aire industrial debido a sus altos perfiles de emisiones y los continuos esfuerzos de modernización. El segmento automotriz, aunque con menor participación de mercado, muestra una demanda constante impulsada por las expansiones de las instalaciones de fabricación y un enfoque creciente en las prácticas de producción sostenible. Estos segmentos representan colectivamente el diverso panorama industrial que requiere soluciones especializadas de control de calidad del aire en toda América del Norte.

Panorama Competitivo

Segmento de Óxidos de Nitrógeno (NOx) en el Mercado de Sistemas de Control de Calidad del Aire Industrial

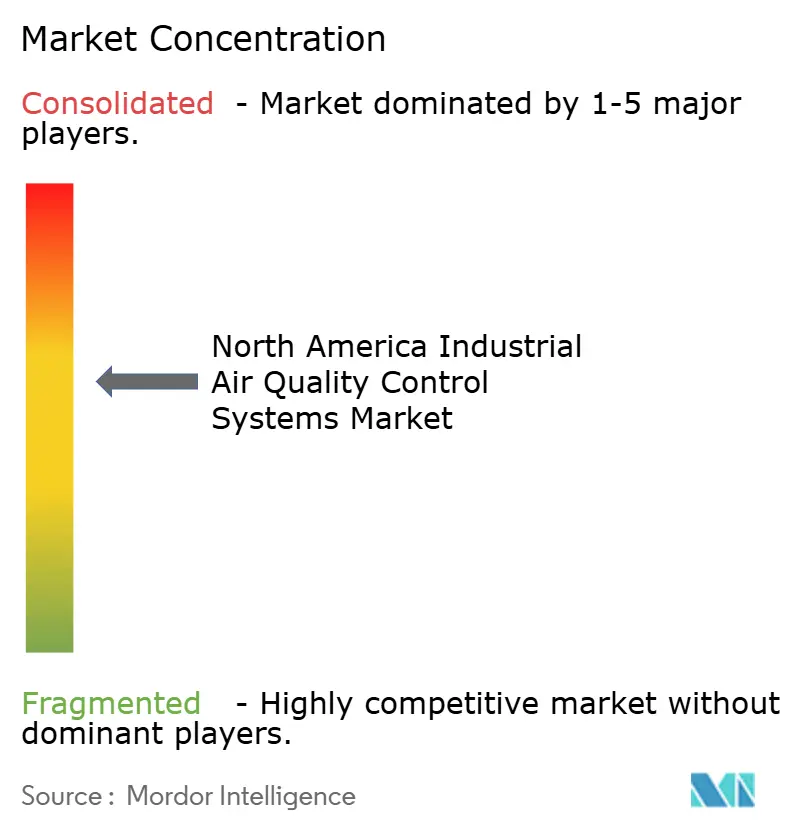

El mercado de sistemas de control de calidad del aire de América del Norte está moderadamente consolidado a nivel de sistema integrado, pero sigue siendo más fragmentado en filtros, ventiladores, catalizadores, monitores y otros subcomponentes especializados. Babcock & Wilcox, CECO Environmental, GE Vernova, Mitsubishi Power y FLSmidth se encuentran entre los participantes más visibles en proyectos de servicios públicos grandes e industriales pesados porque los compradores valoran la profundidad de ingeniería, las garantías bancables y la capacidad de gestionar alcances de instalación complejos. La competencia se centra cada vez más en el diseño de sistemas de múltiples contaminantes en lugar de en una sola clase de dispositivos, lo que hace que la ejecución de proyectos y el soporte del ciclo de vida sean más importantes que el simple precio del equipo. Este cambio favorece a los proveedores que pueden combinar el control de azufre, la captura de partículas, la reducción de NOx, el monitoreo y los controles digitales en una sola oferta. En el mercado de sistemas de control de calidad del aire de América del Norte, eso está elevando las barreras para los proveedores más pequeños que solo compiten en una categoría tecnológica estrecha.

El posicionamiento estratégico también está cambiando porque la preparación para la captura de carbono está abriendo una nueva capa de competencia en torno al equipo de pretratamiento y el acondicionamiento de gases de combustión. El primer pedido comercial de Valmet para una solución integrada de pretratamiento de captura de carbono en junio de 2025 muestra cómo los proveedores están tratando de construir una posición en este nicho desatendido antes de que se vuelva concurrido. El estudio financiado por el Departamento de Energía de EE. UU. de GE Vernova en octubre de 2024 sobre la recirculación de gases de escape también muestra cómo el diseño de procesos y la integración propietaria pueden usarse para reducir los costos de captura y diferenciar el rendimiento de la plataforma. El contrato de diciembre de 2025 de Babcock & Wilcox para tecnología avanzada de depuración de gas húmedo en una refinería de petróleo canadiense es otro ejemplo de proveedores que ganan alcances más amplios de control de contaminación donde la eliminación de azufre y la integración en refinerías importan más que el suministro de equipos independientes. Estos movimientos muestran que el mercado de sistemas de control de calidad del aire de América del Norte está recompensando a los proveedores que pueden alinear el hardware de cumplimiento convencional con las necesidades más recientes de descarbonización y optimización. También explican por qué las relaciones con la base instalada y la credibilidad técnica siguen siendo ventajas competitivas sólidas.

Un segundo espacio en blanco está emergiendo en México, donde las plataformas de control de emisiones industriales ensambladas y mantenidas localmente siguen siendo menos desarrolladas que en Estados Unidos. Otra área abierta es el software de optimización nativo de IA que puede situarse sobre la infraestructura existente de monitoreo continuo de emisiones y control de procesos y crear ingresos recurrentes por servicios. Los proveedores que combinen hardware con diagnósticos remotos, mantenimiento predictivo y resultados operativos garantizados deberían estar mejor posicionados para defender los márgenes a medida que los equipos de adquisiciones se vuelven más orientados al rendimiento. En general, el mercado de sistemas de control de calidad del aire de América del Norte sigue siendo competitivo, pero las posiciones más sólidas siguen concentradas entre los proveedores que pueden financiar, diseñar, instalar y dar servicio a grandes sistemas multitecnológicos durante largos ciclos de proyectos.

Segmento de Óxidos de Azufre (SOx) en el Mercado de Sistemas de Control de Calidad del Aire Industrial

El segmento de Óxidos de Azufre (SOx) está experimentando un crecimiento significativo impulsado por estrictas regulaciones ambientales y el aumento de las actividades industriales en América del Norte. El crecimiento del segmento es particularmente notable en el sector de generación de energía, donde los sistemas de desulfuración de gases de combustión (FGD) están siendo ampliamente adoptados. La implementación de tecnologías avanzadas de control de SOx se ha vuelto crucial para industrias como el petróleo y gas, la fundición de metales y la fabricación química. Este crecimiento está respaldado además por los avances tecnológicos en sistemas de depuradores húmedos y secos de aire industrial, que ofrecen mayor eficiencia en la eliminación de SOx. La expansión del segmento también está impulsada por el creciente enfoque en la reducción de la lluvia ácida y la mejora de la calidad del aire en las zonas urbanas, particularmente cerca de las zonas industriales.

Segmentos Restantes en Emisiones

El segmento de Material Particulado (PM) desempeña un papel vital en el mercado de sistemas de control de calidad del aire industrial, abordando tanto las emisiones de PM2,5 como de PM10. Este segmento es particularmente importante para industrias como la fabricación de cemento, las operaciones mineras y las instalaciones de procesamiento de metales. El control de las emisiones de material particulado implica diversas tecnologías, incluidos filtros de tela, precipitadores electrostáticos y depuradores húmedos. La importancia del segmento se ve reforzada por la creciente conciencia sobre los impactos en la salud del material particulado fino, especialmente en las zonas urbanas e industriales. La implementación de estos sistemas de control es crucial para que las industrias cumplan con los estándares de calidad del aire cada vez más estrictos mientras mantienen la eficiencia operativa.

Líderes de la Industria de Sistemas de Control de Calidad del Aire Industrial de América del Norte

-

General Electric Company

-

Babcock & Wilcox Enterprises Ltd

-

Thermo Fisher Scientific Inc.

-

Ducon Technologies Inc

-

CECO Environmental Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe del Mercado de Sistemas de Control de Calidad del Aire Industrial de América del Norte

Mercado de Sistemas de Control de Calidad del Aire Industrial en Estados Unidos

Estados Unidos domina el mercado de sistemas de control de calidad del aire industrial de América del Norte, con una participación de mercado de aproximadamente el 57% en 2024. Como el mayor productor mundial de petróleo crudo y el cuarto mayor productor de acero, la sólida infraestructura industrial del país impulsa una demanda significativa de sistemas de limpieza del aire industrial y de recolección de polvo industrial. Se proyecta que el mercado crezca a casi el 2% de CAGR de 2024 a 2029, impulsado principalmente por estrictas regulaciones ambientales y crecientes inversiones en tecnologías de fabricación limpia. El enfoque del país en las plantas de energía de ciclo combinado de turbina de gas (CCGT) de gas natural ha creado oportunidades sustanciales para los fabricantes de sistemas de control de calidad del aire (AQCS), con ocho nuevas instalaciones que entraron en funcionamiento recientemente. La transformación del sector automotriz hacia los vehículos eléctricos, evidenciada por las grandes inversiones de empresas como BMW e Hyundai, amplifica aún más la necesidad de sistemas avanzados de control de calidad del aire. El compromiso de la administración Biden de reducir las emisiones de gases de efecto invernadero y mejorar la calidad del aire en los sectores industriales continúa dando forma a la dinámica del mercado e impulsando la innovación en las tecnologías de control de la contaminación.

Mercado de Sistemas de Control de Calidad del Aire Industrial en México

México ha emergido como un actor significativo en el mercado de sistemas de control de calidad del aire industrial de América del Norte, impulsado por su creciente base industrial y la creciente conciencia ambiental. La posición del país como el decimoquinto mayor productor de acero del mundo y su sustancial capacidad de fabricación de cemento crea una demanda constante de equipos de control de la contaminación del aire, incluidos los sistemas de ventilación industrial. Los desarrollos recientes en el sector automotriz, incluidas las grandes inversiones de fabricantes globales como Volkswagen y Continental, han fortalecido el panorama del mercado. El compromiso del país de reducir las emisiones de gases de efecto invernadero en un 35% para 2030 ha catalizado la adopción de sistemas avanzados de control de calidad del aire en diversas industrias. El sector de generación de energía, particularmente las plantas de gas natural, sigue siendo un importante impulsor del crecimiento, con el plan nacional de energía (PRODESEN 2021-2035) que propone la introducción de aproximadamente 9,7 GW de plantas de ciclo combinado de gas, creando oportunidades sustanciales para el despliegue de sistemas de control de calidad del aire (AQCS).

Mercado de Sistemas de Control de Calidad del Aire Industrial en Canadá

El mercado de sistemas de control de calidad del aire industrial de Canadá se caracteriza por su fuerte enfoque en la sostenibilidad ambiental y la innovación tecnológica. La posición del país como el cuarto mayor productor mundial de gas natural y el quinto mayor productor de petróleo requiere un amplio despliegue de sistemas de control de calidad del aire en su sector energético, incluidas soluciones de limpieza de gas industrial y de manejo del aire industrial. El ambicioso Plan de Reducción de Emisiones 2030 del gobierno ha establecido objetivos agresivos para diversas industrias, apuntando particularmente al sector de petróleo y gas, que representa aproximadamente el 25% de las emisiones totales de gases de efecto invernadero del país. La transición del sector de fabricación automotriz hacia la producción de vehículos eléctricos, ejemplificada por las importantes inversiones de empresas como Honda y General Motors, ha creado nuevas oportunidades para los sistemas avanzados de control de calidad del aire. El compromiso del país de lograr emisiones netas cero de dióxido de carbono en la industria del cemento para 2050 ha acelerado aún más la adopción de sofisticadas tecnologías de control de la contaminación del aire.

Mercado de Sistemas de Control de Calidad del Aire Industrial en Otros Países

El mercado de sistemas de control de calidad del aire industrial en otros territorios y regiones de América del Norte demuestra niveles variables de desarrollo y patrones de adopción. Estos mercados se caracterizan por sus composiciones industriales únicas, marcos regulatorios y prioridades ambientales. La implementación de sistemas de control de calidad del aire en estas regiones está impulsada principalmente por las regulaciones ambientales locales, los patrones de crecimiento industrial y los requisitos específicos del sector. Si bien estos mercados pueden ser de menor escala, desempeñan un papel crucial en la dinámica general del mercado regional, particularmente en aplicaciones industriales especializadas y sectores de nicho. El creciente énfasis en la protección ambiental y las prácticas industriales sostenibles continúa dando forma a la adopción de sistemas de control de calidad del aire en estos territorios.

Líderes de la Industria de Sistemas de Control de Calidad del Aire Industrial de América del Norte

Principales Empresas en el Mercado de Sistemas de Control de Calidad del Aire Industrial de América del Norte

El mercado de monitoreo de calidad del aire industrial de América del Norte cuenta con actores prominentes como General Electric, Babcock & Wilcox Enterprises, CECO Environmental Corporation y Thermo Fisher Scientific liderando la industria. Las empresas se centran cada vez más en desarrollar tecnologías avanzadas de monitoreo y control de calidad del aire, con especial énfasis en soluciones que puedan abordar simultáneamente múltiples contaminantes. Las colaboraciones estratégicas y las alianzas se han convertido en una tendencia clave, como lo evidencian las recientes alianzas entre los principales actores para mejorar las capacidades tecnológicas y el alcance del mercado. Las empresas están ampliando sus carteras de productos a través de innovaciones en sistemas de reducción catalítica selectiva (SCR), precipitadores electrostáticos y filtros de tela. El mercado ha visto inversiones significativas en actividades de investigación y desarrollo, particularmente en el desarrollo de soluciones para industrias emergentes como la fabricación de vehículos eléctricos y la producción de semiconductores. La agilidad operativa se demuestra a través del establecimiento de instalaciones de fabricación regionales y centros de servicio para atender mejor a los mercados locales y reducir los tiempos de respuesta.

La Estructura del Mercado Muestra una Dinámica Competitiva Equilibrada

El mercado de sistemas de aire limpio industrial en América del Norte exhibe una combinación de conglomerados globales y actores regionales especializados, creando un panorama competitivo moderadamente consolidado. Las grandes corporaciones multinacionales aprovechan sus amplios recursos y relaciones establecidas en múltiples industrias, mientras que los actores especializados mantienen ventajas competitivas a través de una experiencia enfocada en tecnologías específicas o mercados regionales. El mercado ha sido testigo de adquisiciones estratégicas destinadas a ampliar las capacidades tecnológicas y la presencia geográfica, como lo demuestra la adquisición de Western Pneumatics por parte de LDX Solutions y la compra de Air Quality Services por parte de Alliance Technical Group.

Los últimos años han mostrado una tendencia creciente hacia la integración vertical, con empresas que amplían sus capacidades a lo largo de la cadena de valor, desde la fabricación de componentes hasta los servicios posventa. La dinámica competitiva se caracteriza por un fuerte enfoque en el desarrollo de paquetes de soluciones integrales que incluyen no solo equipos, sino también servicios de mantenimiento, monitoreo y optimización. Los participantes del mercado están estableciendo cada vez más asociaciones con usuarios finales en industrias clave como el cemento, el acero y los petroquímicos para desarrollar soluciones personalizadas y asegurar contratos de servicio a largo plazo.

La Innovación y la Excelencia en el Servicio Impulsan el Éxito

El éxito en el mercado de tratamiento del aire industrial de América del Norte depende cada vez más de la capacidad de las empresas para ofrecer soluciones innovadoras que aborden tanto los requisitos regulatorios actuales como los estándares futuros previstos. Los actores establecidos en el mercado están fortaleciendo sus posiciones invirtiendo en tecnologías digitales, desarrollando sistemas de monitoreo integrados y ampliando sus redes de servicio. La capacidad de proporcionar soluciones integrales que combinen hardware, software y servicios se está convirtiendo en un diferenciador crítico, mientras que establecer relaciones sólidas con los sectores industriales clave y mantener la experiencia técnica en aplicaciones específicas sigue siendo crucial para el éxito en el mercado.

Para los nuevos participantes y los actores más pequeños, existen oportunidades en el desarrollo de soluciones especializadas para industrias específicas o en el enfoque en desafíos ambientales emergentes. El mercado muestra barreras de entrada moderadas debido a los requisitos técnicos y las relaciones establecidas con los clientes, pero existen oportunidades a través de la innovación en aplicaciones de nicho y la prestación de servicios superiores. Las empresas deben considerar el creciente enfoque en las regulaciones ambientales y los objetivos de sostenibilidad, particularmente en sectores como la fabricación de cemento y acero, al desarrollar sus estrategias de mercado. El éxito también depende de la construcción de sólidas redes de distribución y capacidades de servicio posventa, ya que los usuarios finales valoran cada vez más las asociaciones confiables y a largo plazo con sus proveedores de equipos. Además, el monitoreo de emisiones industriales se está convirtiendo en un componente vital de estas estrategias, garantizando el cumplimiento y la eficiencia.

Desarrollos Recientes de la Industria

- En diciembre de 2022, General Electric Company anunció una solución técnica para reducir las emisiones de carbono. La solución incluye estudios de ingeniería para la integración e instalación de un sistema de tecnología de Reducción Catalítica Selectiva (SCR). La solución redujo las emisiones de óxido de nitrógeno (NOx) y monóxido de carbono (CO) en más del 90%, superando los Estándares de Emisiones del Banco Mundial.

- En diciembre de 2022, ProcessBarron, un fabricante de productos para el manejo de aire y gas en Estados Unidos, anunció el establecimiento de su subsidiaria de propiedad total en Toronto, Canadá. Es probable que la nueva subsidiaria proporcione servicios de precipitadores electrostáticos y control de la contaminación del aire a través de su división Southern Field-Environmental Elements.

Alcance del Informe del Mercado de Sistemas de Control de Calidad del Aire Industrial de América del Norte

Los Sistemas de Control de Calidad del Aire (SCCA) incluyen sistemas de control que reducen la proporción de contaminantes de los gases de combustión emitidos por las chimeneas de plantas de energía y otras industrias, principalmente alimentadas por combustibles fósiles.

El Mercado de Sistemas de Control de Calidad del Aire Industrial de América del Norte está segmentado por tipo, contaminante controlado, industria de usuario final y geografía. Por tipo, el mercado está segmentado en precipitadores electrostáticos, sistemas de desulfuración de gases de combustión, depuradores, sistemas SCR/SNCR, filtros de tela y cerámicos, y unidades de mercurio y COV. Por contaminante controlado, el mercado está segmentado en PM, SOx, NOx, COV, mercurio y tóxicos del aire. Por industria de usuario final, el mercado está segmentado en generación de energía, cemento, hierro y acero, productos químicos y petroquímicos, pulpa y papel, residuos a energía y otras industrias. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de sistemas de control de calidad del aire industrial en los países clave de América del Norte, incluidos Estados Unidos, Canadá y México. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Precipitadores Electrostáticos (ESP) |

| Desulfuración de Gases de Combustión (FGD) y Depuradores |

| Reducción Catalítica Selectiva (SCR) |

| Filtros de Tela |

| Otros |

| Industria de Generación de Energía |

| Industria del Cemento |

| Productos Químicos y Fertilizantes |

| Industria del Hierro y el Acero |

| Industria Automotriz |

| Industria de Petróleo y Gas |

| Otras Aplicaciones |

| Óxidos de Nitrógeno (NOx) |

| Óxidos de Azufre (SO2) |

| Material Particulado (PM) |

| Estados Unidos |

| Canadá |

| México |

| Tipo | Precipitadores Electrostáticos (ESP) |

| Desulfuración de Gases de Combustión (FGD) y Depuradores | |

| Reducción Catalítica Selectiva (SCR) | |

| Filtros de Tela | |

| Otros | |

| Aplicación | Industria de Generación de Energía |

| Industria del Cemento | |

| Productos Químicos y Fertilizantes | |

| Industria del Hierro y el Acero | |

| Industria Automotriz | |

| Industria de Petróleo y Gas | |

| Otras Aplicaciones | |

| Emisiones (Solo Análisis Cualitativo) | Óxidos de Nitrógeno (NOx) |

| Óxidos de Azufre (SO2) | |

| Material Particulado (PM) | |

| Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el Tamaño del Mercado de Sistemas de Control de Calidad del Aire Industrial de América del Norte?

Se espera que el tamaño del Mercado de Sistemas de Control de Calidad del Aire Industrial de América del Norte crezca de USD 33,43 mil millones en 2025 a USD 35,02 mil millones en 2026 y se prevé que alcance USD 44,18 mil millones para 2031 a una CAGR del 4,76% durante 2026-2031.

¿Qué segmento tecnológico lidera la demanda en este espacio?

La desulfuración de gases de combustión lidera con una participación del 32,1% en 2025 porque el control de azufre sigue siendo esencial en aplicaciones de generación de energía, refinación y procesamiento de gas ácido.

¿Qué categoría de contaminantes está creciendo más rápido?

El control de COV es la categoría de contaminantes de más rápido crecimiento, con una CAGR del 5,5% hasta 2031, respaldada por las normas de contaminantes atmosféricos peligrosos de la EPA que afectan a las instalaciones de fabricación química.

¿Qué segmento de usuario final ofrece las mejores perspectivas de crecimiento?

Los productos químicos y petroquímicos tienen las perspectivas de crecimiento más sólidas con una CAGR del 6,3% hasta 2031, mientras que la generación de energía sigue siendo la base de usuario final más grande con una participación del 41,2% en 2025.

¿Qué país tiene el papel más importante en la demanda regional?

Estados Unidos lidera con una participación del 78,6% en 2025 debido a su mayor base industrial regulada, su marco de aplicación más amplio y su mayor cartera de modernizaciones.

¿Por qué México se está volviendo más importante para los proveedores?

México es la geografía de más rápido crecimiento con una CAGR del 6,1% hasta 2031, respaldada por la expansión liderada por el nearshoring en acero, cemento, productos químicos y fabricación automotriz.

Última actualización de la página el: