Tamaño y Cuota del Mercado de Conectores de Línea de Amarre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

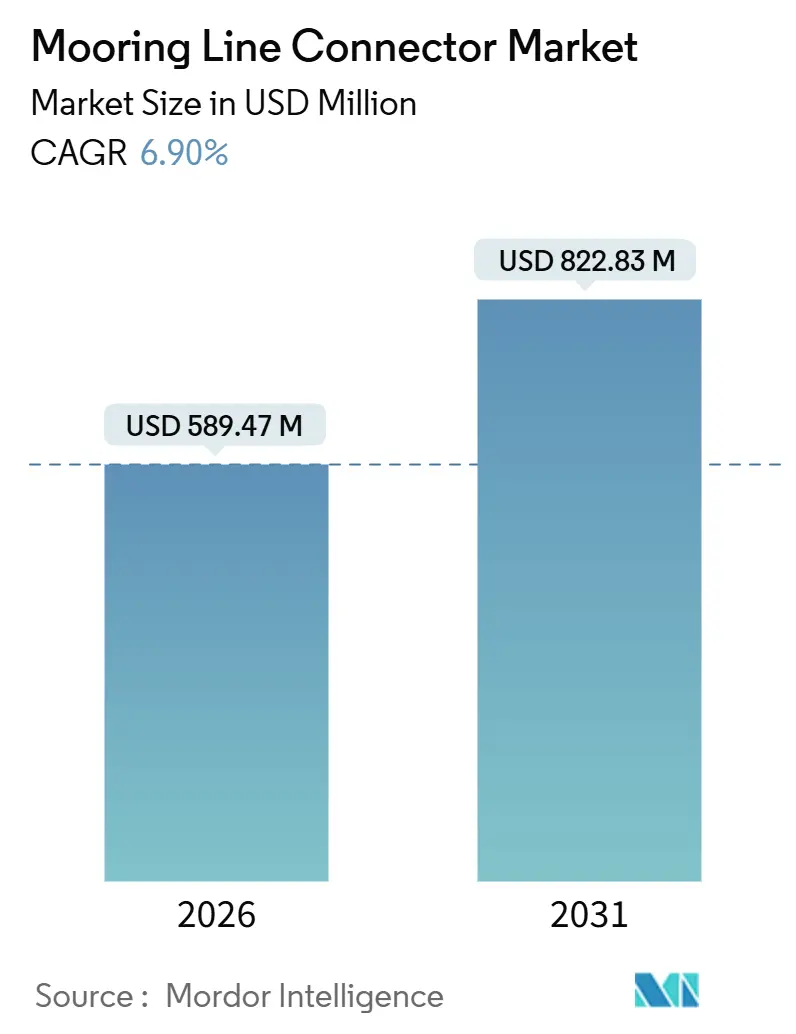

| Tamaño del Mercado (2026) | 589.47 Millones de dólares |

| Tamaño del Mercado (2031) | 822.83 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores de Línea de Amarre por Mordor Intelligence

El tamaño del Mercado de Conectores de Línea de Amarre se estima en USD 589,47 millones en 2026, y se espera que alcance USD 822,83 millones en 2031, a una CAGR del 6,90% durante el período de previsión (2026-2031).

La demanda se origina en dos direcciones: las expansiones de campos de petróleo y gas en aguas profundas y la flota de plataformas de energía renovable flotante en rápido crecimiento. La infraestructura envejecida de pre-sal en Brasil y Guyana continúa requiriendo hardware de acero de alta integridad; sin embargo, la contratación está evolucionando hacia componentes más ligeros y resistentes a la corrosión para parques eólicos flotantes que deben soportar décadas de carga cíclica. Los desarrolladores también están priorizando la conexión rápida en alta mar, creando oportunidades para diseños modulares y mecanismos de conexión operados de forma remota. Los proveedores que combinan amplias carteras de certificación con sensores digitales integrados han comenzado a diferenciarse de sus competidores, ya que los operadores buscan capacidades de mantenimiento predictivo que reduzcan el tiempo de inactividad no planificado. Las fluctuaciones en los precios de las materias primas para las aleaciones de níquel-cromo y el período de certificación de 18 a 24 meses para geometrías novedosas representan los riesgos de ejecución más inmediatos para el mercado de conectores de línea de amarre.

Conclusiones Clave del Informe

- Por tipo, los conectores H-Link lideraron con el 41,50% de la cuota del mercado de conectores de línea de amarre en 2025, mientras que se prevé que los diseños K-Link registren una CAGR del 8,01% hasta 2031.

- Por material, el acero forjado representó el 44,60% del tamaño del mercado de conectores de línea de amarre en 2025, mientras que se proyecta que los conectores compuestos se expandan a una CAGR del 7,81% entre 2026 y 2031.

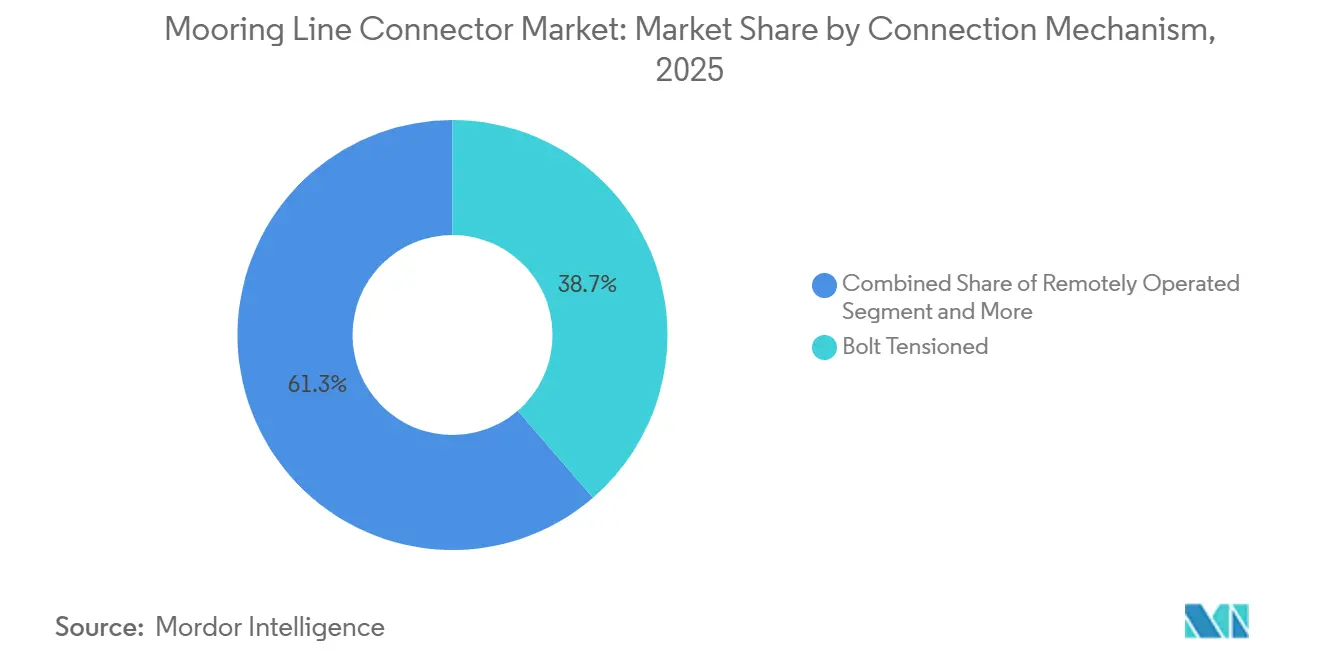

- Por mecanismo de conexión, los sistemas tensados por pernos mantuvieron una cuota de ingresos del 38,67% en 2025, mientras que se espera que los conectores operados de forma remota avancen a una CAGR del 7,49% hasta 2031.

- Por industria de uso final, el petróleo y el gas representaron el 55,40% de la demanda de 2025, mientras que se anticipa que la energía renovable marina crezca a una CAGR del 8,10% hasta 2031.

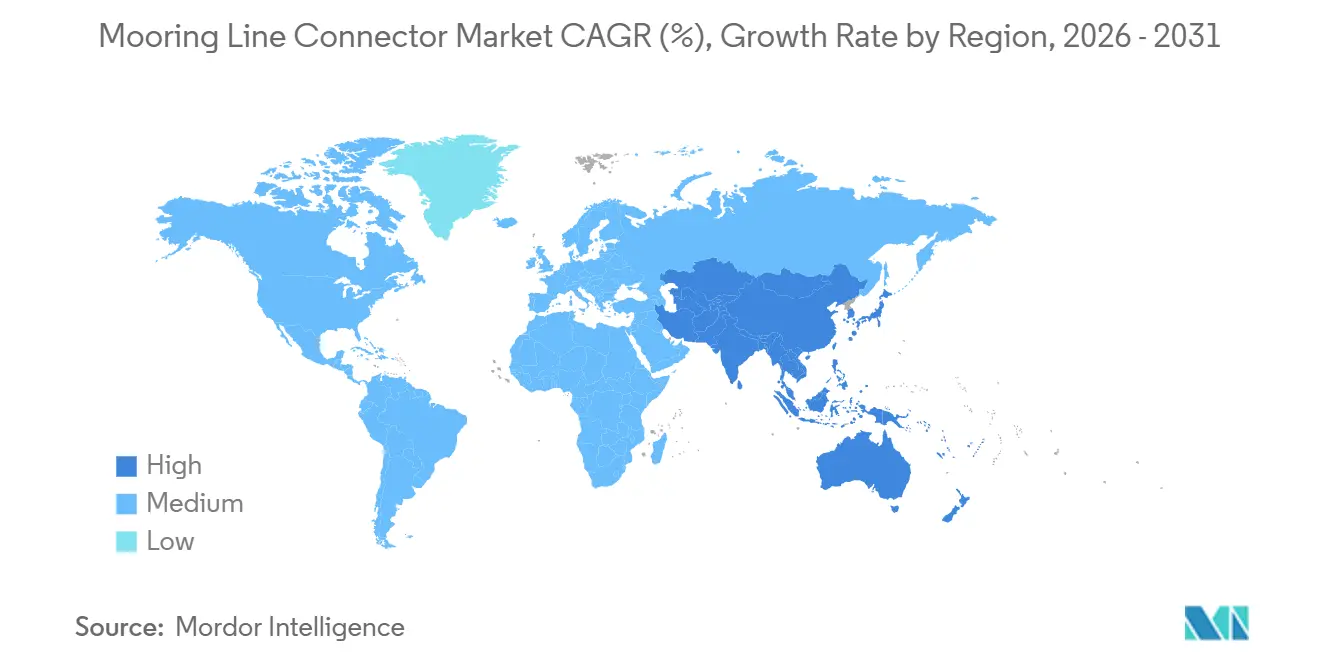

- Por geografía, Asia-Pacífico captó el 33,50% del valor de 2025, mientras que se proyecta que Oriente Medio registre una CAGR del 7,95% durante el horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Conectores de Línea de Amarre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Exploración de Petróleo y Gas en Alta Mar y Nuevos Proyectos en Aguas Profundas | +1.2% | América del Sur, Oriente Medio, Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleración del Despliegue de Parques Eólicos Flotantes en Alta Mar | +1.8% | Europa, Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Adopción Creciente de Sistemas de Amarre Operados de Forma Remota | +0.9% | Global, adopción temprana en el Mar del Norte y el Golfo de México | Mediano plazo (2-4 años) |

| Expansión de la Flota de Buques Transportadores de GNL y los Volúmenes de Transporte Marítimo | +0.7% | Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Materiales Ligeros de Alta Resistencia | +1.1% | Centros de I+D globales en Europa y América del Norte, escala de fabricación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Fabricación Nacional de Equipos Submarinos | +0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Despliegue de Parques Eólicos Flotantes en Alta Mar

Las instalaciones de capacidad eólica flotante se dispararon hasta 520 MW en 2025, cuadruplicando la base de 2024, ya que los proyectos frente a las costas de Escocia, Noruega y Corea del Sur validaron plataformas semisumergibles y de boya de spar en profundidades de agua superiores a 60 m. Cada turbina normalmente necesita de tres a cuatro conectores, y los desarrolladores están especificando variantes K-Link para capacidad de liberación rápida durante tormentas. Los programas de financiación nacionales, como la asignación de JPY 120 mil millones (USD 800 millones) de Japón para matrices de demostración, acortan los períodos de recuperación de la inversión y reducen el riesgo de las cadenas de suministro. Las sociedades de clasificación han agilizado las aprobaciones de tipo para aplicaciones dinámicas, lo que permite a los proveedores con paquetes de datos existentes llegar al mercado más rápidamente. Como resultado, la energía eólica flotante está destinada a ser la mayor fuente incremental de demanda para el mercado de conectores de línea de amarre durante la próxima década.

Aumento de la Exploración de Petróleo y Gas en Alta Mar y Nuevos Proyectos en Aguas Profundas

El clúster de pre-sal de Brasil incorporó tres unidades de producción, almacenamiento y descarga flotante (FPSO) en 2025, cada una equipada con hasta 16 líneas de amarre clasificadas para una carga estática de 2.000 toneladas. El Bloque Stabroek de Guyana alcanzó 645.000 bpd a finales de 2025, con cuatro FPSO adicionales en cola para 2028 que desplegarán matrices de conectores impulsadas por redundancia. Los redesarrollos de Marjan y Berri de Saudi Aramco también favorecen las plataformas flotantes en profundidades que antes estaban reservadas para plataformas autoelevables, generando pedidos incrementales de hardware valorados en aproximadamente USD 45 millones por año. Estos proyectos sustentan el crecimiento de referencia para el mercado de conectores de línea de amarre, incluso cuando la transición energética reasigna gradualmente el capital hacia fuentes de energía renovable.

Avances Tecnológicos en Materiales Ligeros de Alta Resistencia

Las carcasas compuestas fabricadas con polímeros reforzados con fibra de carbono reducen el peso individual del conector hasta en un 40%, lo que reduce las tarifas diarias de los buques de instalación y permite nacelas de turbinas más grandes. Las pruebas de fatiga acelerada realizadas por laboratorios europeos confirmaron la paridad en una vida útil de 60 años con el acero forjado, aliviando las preocupaciones de los aseguradores. Los proveedores ahora integran mangas de Dyneema u otros polietilenos de ultra alto peso molecular para eliminar la corrosión galvánica en las interfaces metálicas. Aunque los compuestos comprenden solo el 8% del volumen de 2025, las curvas de costos están cayendo a medida que los fabricantes asiáticos aumentan la producción, posicionando al segmento para una expansión por encima del mercado dentro del mercado más amplio de conectores de línea de amarre.

Adopción Creciente de Sistemas de Amarre Operados de Forma Remota

Los operadores en el Mar del Norte y el Golfo de México enfrentan ventanas meteorológicas reducidas y costos crecientes de buques de apoyo a buceo que superan los USD 150.000 por día. Los conectores compatibles con vehículos operados de forma remota (ROV) permiten el tensado, la inspección y la desconexión a profundidades de hasta 500 m sin requerir intervención humana, comprimiendo así los calendarios de instalación de semanas a días. Los ensayos de campo exitosos en el FPSO Whale de Shell en 2025 demostraron una liberación completa del sistema en seis horas, satisfaciendo los protocolos de evacuación por huracanes. A medida que los organismos de clasificación refinan los estándares para la actuación hidráulica y la detección integrada, las soluciones habilitadas para ROV se están convirtiendo en una especificación predeterminada para los nuevos activos en aguas profundas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Desembolso Inicial de Capital y Requisitos Complejos de Modernización | -0.8% | Global, agudo en India, Vietnam y África Occidental | Corto plazo (≤ 2 años) |

| Vulnerabilidades de la Cadena de Suministro para Aleaciones Especiales | -1.1% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Estrictos Estándares de Certificación y Clasificación | -0.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en los Precios del Petróleo Crudo que Afecta las Inversiones en Exploración | -0.9% | América del Norte y África Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de la Cadena de Suministro para Aleaciones Especiales

Los conectores de aguas profundas dependen de forjas de níquel-cromo-molibdeno producidas por cuatro fundiciones calificadas en todo el mundo, y las restricciones a la exportación de 2025 elevaron los precios del níquel en un 22%. Los plazos de entrega se extendieron a 14 meses, lo que obligó a los proveedores a invocar cláusulas de fuerza mayor y puso en riesgo los calendarios de los proyectos, incluso cuando la demanda de los usuarios finales se mantuvo intacta. La legislación europea que prioriza el níquel de grado batería reduce aún más el suministro de aleaciones industriales, mientras que la capacidad de precursores de fibra de carbono está igualmente concentrada. Hasta que las nuevas fundiciones superen las auditorías de certificación, la escasez de aleaciones limitará el potencial alcista para el mercado de conectores de línea de amarre[1]Grupo de Cadena de Suministro del Instituto Americano del Petróleo, "Aleaciones Especiales para Aplicaciones en Alta Mar," Instituto Americano del Petróleo, api.org.

Elevado Desembolso Inicial de Capital y Requisitos Complejos de Modernización

Un sistema de amarre completo para un FPSO puede costar más de USD 8 millones, lo que representa un obstáculo importante para el desarrollo de campos marginales. La modernización de plataformas más antiguas duplica el gasto en hardware una vez que se tienen en cuenta los estudios submarinos, las placas adaptadoras personalizadas y los retrasos por condiciones meteorológicas. El operador nacional de India pospuso dos proyectos de FPSO en 2025 después de que los presupuestos de conectores superaran los límites sancionados en un 18%, lo que subraya la presión de capital. Los proyectos de energía eólica flotante enfrentan una pronunciada curva de aprendizaje que puede hacer oscilar las estimaciones de costos en un 40% entre el concepto y la contratación, lo que reduce el apetito de los inversores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Diseños Modulares Ganan Terreno en la Energía Eólica Flotante

Se prevé que la subcategoría K-Link avance a una CAGR del 8,01%, superando al mercado general de conectores de línea de amarre. Los datos de campo muestran que los conjuntos K-Link modulares reducen el tiempo de conexión en alta mar en un 30%, ahorrando USD 2,5 millones en costos de buques por turbina. La cuota del mercado de conectores de línea de amarre para los diseños H-Link fue del 41,50% en 2025, anclada por décadas de uso en plataformas semisumergibles y de piernas tensadas. Las variantes Y-Link y M-Link desempeñan roles especializados en configuraciones de amarre tenso o disperso donde los ángulos agudos de las líneas o las rutas de carga redundantes son esenciales.

Los organismos de certificación aprobaron 14 nuevos diseños K-Link en 2025, frente a seis en 2023, lo que señala madurez y mejora la confianza de los prestamistas. Los FPSO con amarre disperso en Brasil todavía favorecen los sistemas M-Link, capaces de manejar tensiones de 3.000 t, mientras que las geometrías propietarias representan aproximadamente el 12% del valor, resolviendo desafíos especializados como las conexiones de árboles submarinos. En consecuencia, los proveedores capaces de fabricar múltiples tipos de conectores bajo un mismo techo están mejor posicionados para capturar sinergias entre segmentos en el mercado de conectores de línea de amarre.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Compuestos Desafían el Dominio del Acero

El acero forjado mantuvo una cuota de ingresos del 44,60% en 2025; sin embargo, su penalización por peso se vuelve insostenible a medida que las turbinas flotantes escalan hasta 20 MW. Se proyecta que los conectores compuestos, aunque representan solo el 8% del volumen, alcancen una CAGR prevista del 7,81% a medida que los operadores buscan extender su vida útil y reducir los costos de transporte. El acero fundido sigue siendo viable para los amarres de punto único donde la carga de fatiga es moderada, mientras que el acero inoxidable dúplex y las aleaciones a base de níquel atienden a pozos árticos o de alta temperatura, con precios premium.

Los despliegues piloto en el Mar del Norte no reportaron degradación después de un año de servicio con compuestos, lo que ayudó a los aseguradores a relajar los términos de cobertura. Las reducciones de costos provienen de los productores asiáticos que aprovechan las cadenas de suministro de fibra de carbono automotriz, acercando los compuestos a 1,3 veces el precio por kilogramo del acero forjado para 2026. A medida que los conjuntos de datos de certificación se amplíen, se espera que el tamaño del mercado de conectores de línea de amarre atribuible a los compuestos se acelere, especialmente en regiones que ofrecen incentivos de reciclaje para materiales ligeros.

Por Mecanismo de Conexión: La Automatización Transforma la Economía de la Instalación

Los conectores operados de forma remota están en camino de alcanzar una CAGR del 7,49% hasta 2031, impulsados por la escasez global de buques de apoyo a buceo y regulaciones de seguridad más estrictas. Los sistemas tensados por pernos representaron el 38,67% de los ingresos de 2025, principalmente en actualizaciones de campo marrón en aguas poco profundas donde la geometría de la interfaz existente limita las opciones alternativas. Los productos de liberación rápida, que crecen al 6,8%, resultan atractivos para las instalaciones del Golfo de México expuestas a huracanes que deben desconectarse de forma segura en seis horas. Los diseños de cierre mecánico sirven a instalaciones sin energía hidráulica, y las soluciones electromagnéticas experimentales permanecen en la etapa de prototipo.

El mercado general de conectores de línea de amarre se beneficia de la compatibilidad con ROV porque los operadores pueden reasignar los presupuestos de inspección de las tarifas diarias de los buques al monitoreo digital. ABS obtuvo la certificación en 2024 para el primer conector de actuación hidráulica totalmente integrado, validando la paridad de vida útil por fatiga con el hardware heredado y mitigando el riesgo percibido. La adopción generalizada es probable una vez que la paridad de costos con los sistemas tensados por pernos se reduzca a una prima del 15%, un umbral previsto para 2028.

Por Industria de Uso Final: Las Energías Renovables Reconfiguran los Patrones de Demanda

Las instalaciones de petróleo y gas representaron el 55,40% del gasto de 2025; sin embargo, el crecimiento se limita a una CAGR del 5,8%, ya que la inversión se desplaza hacia activos de menor contenido de carbono. La energía renovable marina muestra el avance más rápido, con una CAGR proyectada del 8,10% que expandirá constantemente su cuota del mercado de conectores de línea de amarre. El transporte marítimo mantiene una cuota estable del 22%, ya que el comercio de gas natural licuado sustenta los pedidos de unidades flotantes de almacenamiento y regasificación, cada una de las cuales requiere de ocho a doce amarres.

Las aplicaciones de defensa y científicas siguen siendo especializadas, pero generan márgenes elevados debido a los estrictos términos de seguridad de suministro. Las jaulas de acuicultura flotante que entran en profundidades de agua de 100 m en Noruega ejemplifican los segmentos emergentes que demandan conectores robustos pero ligeros. Los proveedores con listas de referencias intersectoriales disfrutan de ingresos más predecibles, protegiéndolos de las oscilaciones cíclicas en cualquier segmento vertical de uso final.

Análisis Geográfico

Asia-Pacífico lideró con el 33,50% del valor de 2025, respaldado por el dominio de China en la construcción naval y las primeras demostraciones de energía eólica flotante de Japón. Las normas de contenido local anclan la contratación a los fabricantes regionales, limitando a los proveedores occidentales principalmente a roles de consultoría de diseño. Los astilleros de Corea del Sur entregan cascos de FPSO a nivel mundial, manteniendo exportaciones constantes de conectores incluso cuando la actividad de exploración nacional se modera. Los desarrollos de la cuenca Krishna-Godavari de India, aunque retrasados por sobrecostos, siguen representando una oportunidad significativa una vez que se aborden las brechas de financiamiento.

Europa mantuvo una cuota del 28%, reflejando la madura base de petróleo y gas del Mar del Norte, junto con despliegues renovables agresivos. Noruega, el Reino Unido y Francia operaron conjuntamente 420 MW de energía eólica flotante en 2025 y tienen 2 GW en desarrollo, lo que garantiza una demanda continua de conectores resistentes a la corrosión. Los proyectos de extensión de vida útil de activos de campo marrón en la Plataforma Continental del Reino Unido también impulsan pedidos de reemplazo a medida que las vidas útiles por fatiga de los amarres expiran después de 20 años. Los proveedores en España y Noruega se benefician de la proximidad a los usuarios finales y de los canales logísticos establecidos[2]Departamento de Estadísticas de WindEurope, "Energía Eólica Marina en Europa 2025," WindEurope, windeurope.org.

América del Norte representó el 18%, dividido entre el petróleo y gas en aguas profundas del Golfo de México y las áreas emergentes de arrendamiento de energía eólica flotante frente a las costas de California y Maine. La Oficina de Gestión de Energía Oceánica aceleró las revisiones ambientales en 2025, acercando las primeras turbinas conectadas a la red al horizonte de 2029. Oriente Medio, aunque representa solo el 10% de los ingresos, es la región de más rápido crecimiento, con una CAGR del 7,95%. El redesarrollo de Marjan de Saudi Aramco y la expansión del Campo Norte de QatarEnergy requieren conectores clasificados para temperaturas extremas y abrasión por arena en suspensión, ofreciendo precios premium. La trayectoria de América del Sur depende en gran medida de Petrobras, cuya flota de 47 FPSO garantiza una demanda de referencia para la renovación, incluso en medio de reasignaciones presupuestarias. África se rezaga con una cuota del 6% debido a los obstáculos de financiamiento en Mozambique y Senegal, pero los descubrimientos frente a las costas de Namibia podrían catalizar pedidos después de 2027.

Panorama Competitivo

Los diez principales proveedores representaron aproximadamente el 60% de los ingresos de 2025, posicionando al mercado de conectores de línea de amarre en un segmento moderadamente concentrado. Acteon Group, Vryhof e InterMoor utilizan extensas bibliotecas de certificación para asegurar posiciones en proyectos de hidrocarburos en aguas profundas, mientras que First Subsea y Flintstone Technology se concentran en compuestos ligeros y automatización para aplicaciones de energía renovable. La integración vertical es una tendencia creciente: los operadores establecidos han adquirido fabricantes de cuerdas sintéticas y empresas de servicios de instalación para ofrecer paquetes llave en mano, aumentando así los costos de cambio para los operadores.

La tecnología ha emergido como el diferenciador decisivo. NOV Inc. introdujo conectores equipados con medidores de deformación digitales en 2024 que extienden los intervalos de inspección a cinco años al alimentar datos de fatiga en análisis en la nube[3]Relaciones con Inversores de NOV, "Presentación para Inversores del Sistema Digital de Integridad de Amarre," NOV, nov.com. Los disruptores más pequeños, como Blackfish Engineering Design, ofrecen carcasas modulares que aceptan módulos de cierre o hidráulicos intercambiables, minimizando los gastos de modernización. Las sociedades de clasificación influyen indirectamente en la competencia al actualizar las normas de fatiga y monitoreo digital. La revisión de ABS de 2024 favorece a las empresas con capacidades internas de modelado por elementos finitos, elevando el listón para los fabricantes regionales.

La presión sobre los precios sigue siendo moderada porque los conectores representan una pequeña fracción del costo total de la plataforma, pero las apuestas por la fiabilidad son altas. Los operadores, por tanto, priorizan el rendimiento probado sobre el costo unitario, especialmente para proyectos en profundidades de agua de 2.000 m o en zonas propensas a tifones. Los proveedores con redes globales de soporte posventa y diagnóstico remoto pueden exigir primas del 10%-15% por encima de las ofertas de productos básicos, reforzando la ventaja de los operadores establecidos. No obstante, los incentivos de fabricación regional incorporados en la política industrial de Estados Unidos y Europa podrían generar nuevos participantes después de 2027.

Líderes de la Industria de Conectores de Línea de Amarre

Acteon Group Ltd.

Delmar Systems Inc.

Offspring International Ltd.

Mooring Systems Inc.

Saxton Marine Services Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ABS y AMOG Consulting han formalizado un memorando de entendimiento (MOU) para colaborar en el desarrollo de un Gemelo Digital de Amarre en Alta Mar. Este acuerdo integra la tecnología avanzada de monitoreo de AMOG con la experiencia de ABS en clasificación y certificación para ofrecer una solución integral de monitoreo de integridad para activos flotantes en alta mar.

- Enero de 2026: El Puerto de Qingdao, filial del Grupo Portuario de Shandong, lanzó oficialmente el primer sistema de amarre automático basado en vacío de China, iniciando operaciones comerciales en vivo en la Terminal de Contenedores Automatizada de Qingdao.

- Diciembre de 2025: La Autoridad Portuaria Jawaharlal Nehru, la mayor terminal de contenedores de propiedad estatal de India, tiene la intención de implementar un Sistema de Amarre Automatizado (AMS), el primero de su tipo en India, en una de sus terminales privadas como proyecto piloto. Esta iniciativa tiene como objetivo mejorar la seguridad y la eficiencia operativa, al tiempo que reduce los tiempos de rotación de los buques mediante la automatización de los procesos de amarre y desamarre.

- Mayo de 2025: Petrobras adjudicó a Delmar Systems un contrato de USD 34 millones para suministrar conectores para dos FPSO destinados al campo de pre-sal de Buzios frente a las costas de Brasil, clasificados para una profundidad de agua de 2.100 m.

Alcance del Informe Global del Mercado de Conectores de Línea de Amarre

El Informe del Mercado de Conectores de Línea de Amarre está Segmentado por Tipo (H-Link, Y-Link, M-Link, K-Link, Otros Tipos), Material (Acero Forjado, Acero Fundido, Aleación de Alta Resistencia, Compuesto, Otros Materiales), Mecanismo de Conexión (Tensado por Pernos, Liberación Rápida, Operado de Forma Remota, Mecánico, Otros Mecanismos de Conexión), Industria de Uso Final (Industria de Petróleo y Gas, Transporte Marítimo, Energía Renovable Marina, Defensa y Seguridad, Otras Industrias de Uso Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| H-Link |

| Y-Link |

| M-Link |

| K-Link |

| Otros Tipos |

| Acero Forjado |

| Acero Fundido |

| Aleación de Alta Resistencia |

| Compuesto |

| Otros Materiales |

| Tensado por Pernos |

| Liberación Rápida |

| Operado de Forma Remota |

| Mecánico |

| Otros Mecanismos de Conexión |

| Industria de Petróleo y Gas |

| Transporte Marítimo |

| Energía Renovable Marina |

| Defensa y Seguridad |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Noruega | ||

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo | H-Link | ||

| Y-Link | |||

| M-Link | |||

| K-Link | |||

| Otros Tipos | |||

| Por Material | Acero Forjado | ||

| Acero Fundido | |||

| Aleación de Alta Resistencia | |||

| Compuesto | |||

| Otros Materiales | |||

| Por Mecanismo de Conexión | Tensado por Pernos | ||

| Liberación Rápida | |||

| Operado de Forma Remota | |||

| Mecánico | |||

| Otros Mecanismos de Conexión | |||

| Por Industria de Uso Final | Industria de Petróleo y Gas | ||

| Transporte Marítimo | |||

| Energía Renovable Marina | |||

| Defensa y Seguridad | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Noruega | |||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Nueva Zelanda | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de conectores de línea de amarre?

El tamaño del mercado de conectores de línea de amarre se situó en USD 589,47 millones en 2026 y se proyecta que alcance USD 822,83 millones en 2031.

¿Qué segmento crece más rápido por tipo de conector?

Se prevé que los diseños K-Link registren el mayor crecimiento, con una CAGR del 8,01% hasta 2031, gracias a sus atributos modulares y de instalación rápida.

¿Con qué rapidez se está expandiendo el segmento de energías renovables?

Se espera que las aplicaciones de energía renovable marina registren una CAGR del 8,10%, la más pronunciada entre todas las categorías de uso final.

¿Qué región muestra las mejores perspectivas de crecimiento?

Oriente Medio lidera con una CAGR proyectada del 7,95%, respaldada por nuevas iniciativas de producción flotante y gas natural licuado.

¿Cuál es el principal riesgo de la cadena de suministro que enfrentan los fabricantes?

La capacidad global limitada para forjas de aleaciones de níquel-cromo-molibdeno, combinada con la volatilidad de los precios del níquel, puede extender los plazos de entrega más allá de un año.

¿Cómo están influyendo las tecnologías digitales en la contratación de conectores?

Los operadores ahora prefieren conectores con sensores de carga integrados y análisis predictivo, que extienden los intervalos de inspección y reducen los costos del ciclo de vida en aproximadamente un 18%.

Última actualización de la página el: