Tamaño y Participación del Mercado de Antenas Punto a Punto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antenas Punto a Punto por Mordor Intelligence

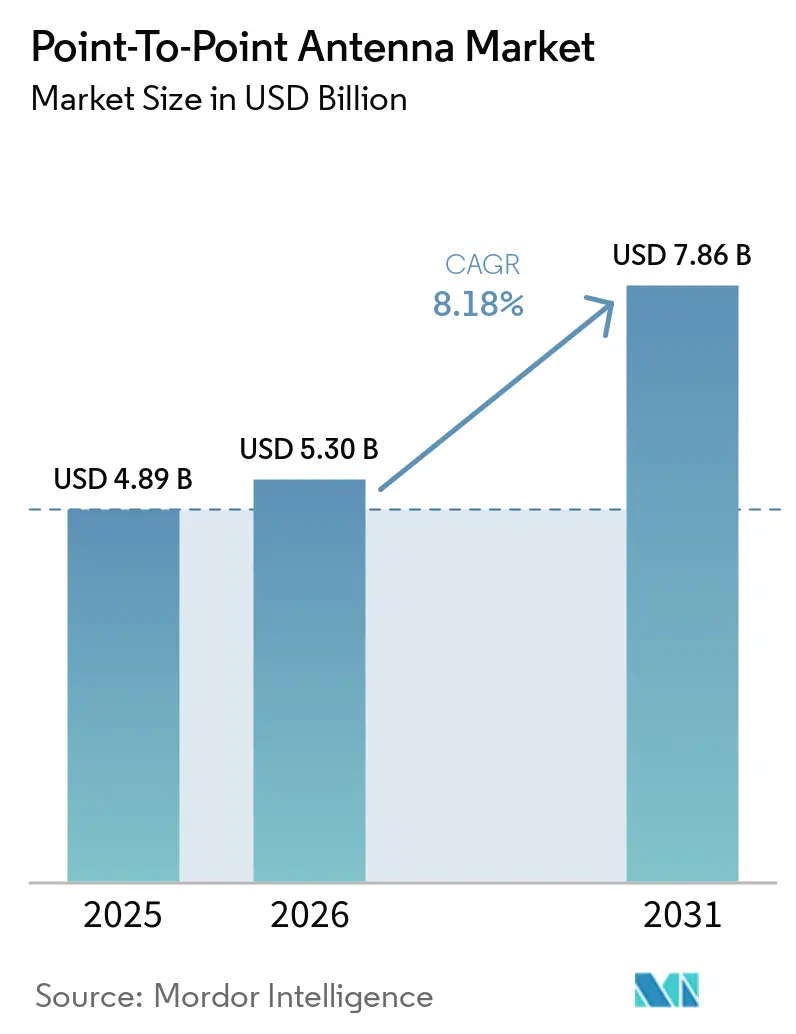

El tamaño del mercado de antenas punto a punto fue de USD 4.890 millones en 2025, y se espera que aumente de USD 5.300 millones en 2026 a USD 7.860 millones en 2031, creciendo a una CAGR del 8,18% durante 2026-2031. El aumento de las necesidades de capacidad de retorno de 5G, los subsidios de banda ancha rural y los despliegues de redes privadas industriales están redefiniendo las estrategias de los proveedores y las prioridades de adquisición. Los operadores que migran a equipos de banda E y banda V están impulsando la adopción de enlaces multigigabit, mientras que los diseños de doble polarización ayudan a duplicar la eficiencia espectral sin nuevas tarifas de espectro. Las antenas de panel plano compactas están reduciendo los costos de carga de viento, acelerando los despliegues en azoteas en ciudades densas. Al mismo tiempo, la competencia de satélites en órbita terrestre baja y el endurecimiento de las regulaciones de clase 4 de ETSI están presionando los márgenes, lo que lleva a los fabricantes a invertir en modulación adaptativa y alimentadores de lóbulo lateral bajo.

Conclusiones Clave del Informe

- Por tipo de antena, los platos parabólicos lideraron el mercado de antenas punto a punto con una participación del 58,38% en 2025; los paneles planos están preparados para expandirse a una CAGR del 8,78% hasta 2031.

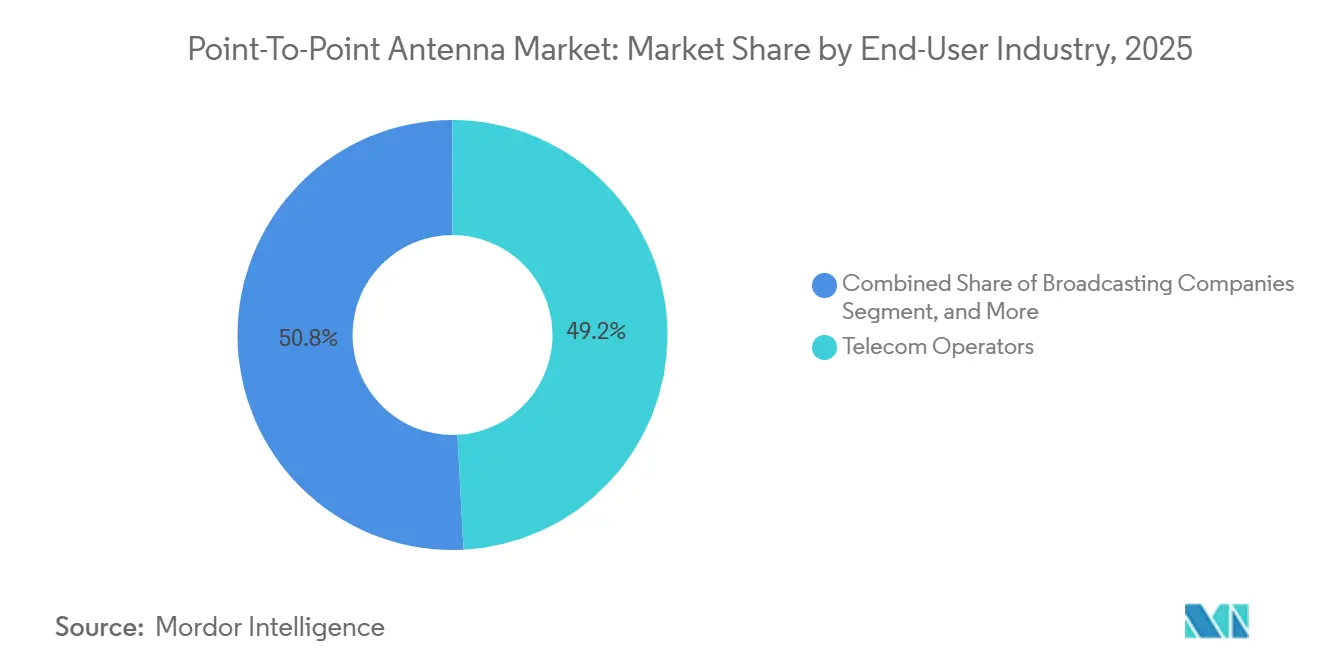

- Por industria de usuario final, los operadores de telecomunicaciones representaron el 49,19% del mercado en 2025, mientras que las empresas y las instalaciones industriales avanzan a una CAGR del 8,83%, superando el gasto en densificación 5G de los operadores de telecomunicaciones.

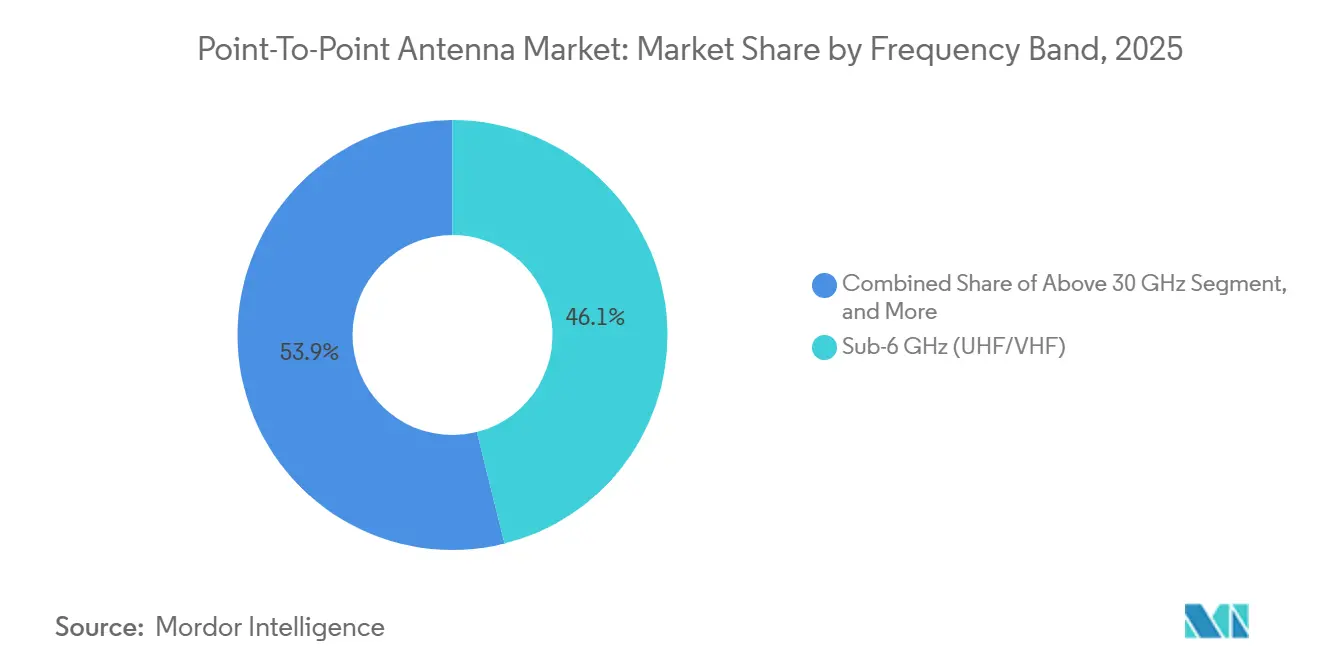

- Por banda de frecuencia, el segmento Sub-6 GHz (UHF/VHF) representó el 46,11% de la participación de mercado en 2025, y los equipos de onda milimétrica por encima de 30 GHz lograron una CAGR del 9,06% en el mercado de antenas punto a punto entre 2026 y 2031.

- Por polarización, las configuraciones de doble polarización mantuvieron una participación del 51,28% en 2025 y se proyecta que registren una CAGR del 9,11% hasta 2031.

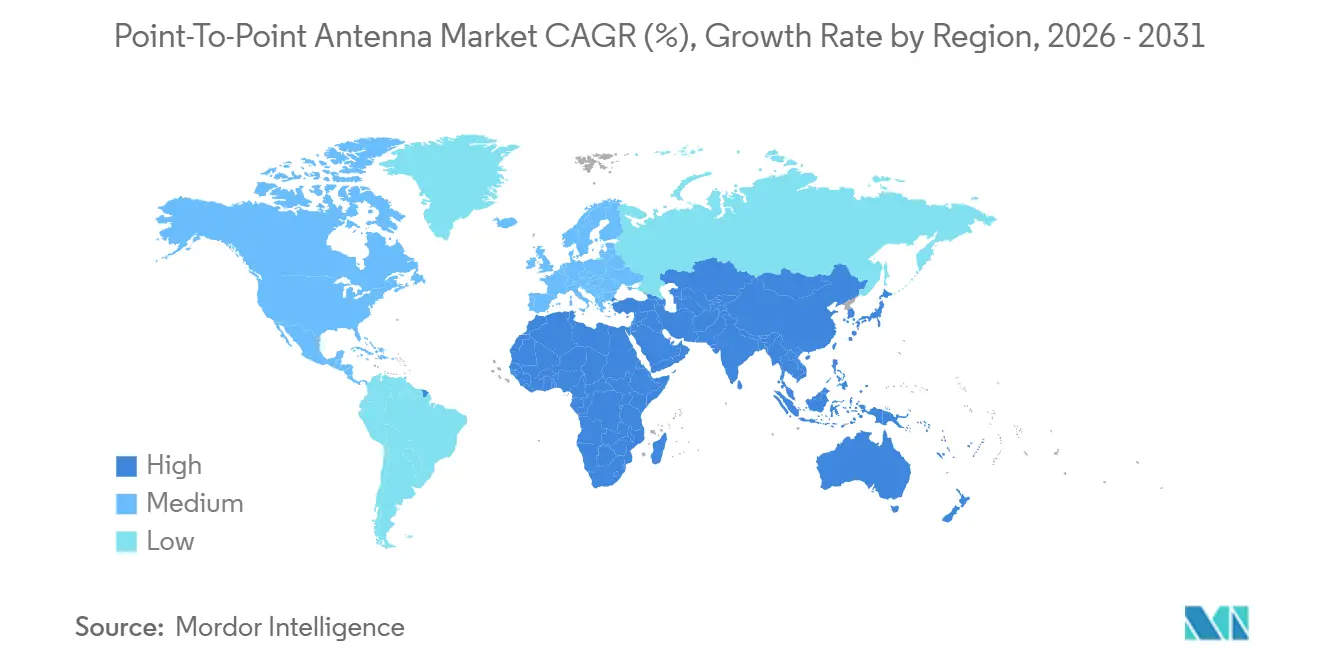

- Por geografía, Asia-Pacífico lideró el 38,33% de la participación del mercado de antenas punto a punto en 2025, mientras que se prevé que Oriente Medio sea la región de más rápido crecimiento, con una CAGR del 8,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Antenas Punto a Punto

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Explosiva de Capacidad de Retorno 5G | +2.1% | Global, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Programas de Financiamiento de Banda Ancha Rural | +1.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Brechas Rápidas en la Construcción de Fibra hasta la Torre | +1.5% | Global, Asia-Pacífico, África | Corto plazo (≤ 2 años) |

| Liberalización de Licencias de Onda Milimétrica | +1.2% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Campus Privados LTE/5G | +0.9% | Global, Europa, América del Norte | Mediano plazo (2-4 años) |

| Transición de Defensa hacia Enlaces de Baja Probabilidad de Interceptación | +0.7% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Explosiva de Capacidad de Retorno 5G

Las redes de radio 5G necesitan un rendimiento de retorno que es entre 10 y 20 veces superior al del 4G, lo que está impulsando a los operadores hacia sistemas de onda milimétrica y banda E que ofrecen velocidades multigigabit.[1]Unión Internacional de Telecomunicaciones, "Tendencias de Capacidad de Retorno 5G," itu.int El despliegue de MTN Nigeria de enlaces de 25 Gbps en 2025 ilustra cómo los trayectos de microondas heredados por debajo de 10 GHz están siendo reemplazados por nuevas rutas de alta capacidad.[2]MTN Nigeria, "Despliegue de Microondas de 25 Gbps," mtn.ng Proveedores como Cambium Networks suministran radios de banda E de 10 Gbps equipados con modulación adaptativa y polarización cruzada, lo que permite a los operadores maximizar el uso del espectro sin nuevas licencias.

Programas de Financiamiento de Banda Ancha Rural

Los subsidios del Fondo de Oportunidad Digital Rural de los Estados Unidos y la Instalación de Conexión de Europa 2 de la Unión Europea están financiando construcciones de redes inalámbricas fijas que dependen del retorno punto a punto, con el 40% de las ofertas ganadoras en los Estados Unidos especificando agregación de microondas.[3]Comisión Federal de Comunicaciones, "Resultados del Fondo de Oportunidad Digital Rural," fcc.gov Dado que los límites de latencia regulatoria favorecen las microondas sobre los satélites, los ISP inalámbricos pueden asegurar garantías de ingresos a 10 años antes de invertir en equipos.[4]Administración Nacional de Telecomunicaciones e Información, "Programa BEAD," ntia.gov Subvenciones similares en Canadá y España están impulsando a los operadores locales a combinar fibra y enlaces punto a punto para la cobertura de última milla.

La Rápida Construcción de Fibra hasta la Torre Crea Brechas en la Última Milla

Los retrasos en los permisos y la escasez de mano de obra dejan miles de sitios 5G activos a la espera de fibra, por lo que los operadores despliegan enlaces de microondas para la conectividad provisional, a menudo durante 12-24 meses. Los proyectos de campus industriales de RAD en 2025 mostraron un servicio simétrico de 1 Gbps a distancias de 10 km, lo que ayudó a los operadores de plantas a evitar retrasos de un mes en la excavación de zanjas para fibra. El enfoque es más visible en África y el Sudeste Asiático, donde la fibra llega a menos del 20% de las torres de telefonía móvil.

Liberalización de Licencias de Onda Milimétrica en Asia Emergente

La consulta de India en 2025 sobre la asignación administrativa de banda E y banda V elimina las tarifas de subasta que pueden superar USD 1 millón por MHz, acelerando los despliegues para Bharti Airtel y Vodafone Idea. La próxima subasta de 40 GHz de Japón apunta al retorno urbano denso, mientras que el marco de banda E existente de Corea del Sur ya ha reducido el costo promedio del espectro en un 35% en relación con las bandas de 6-30 GHz. Esta liberalización reduce el costo total de propiedad, favoreciendo a los proveedores de paneles planos con equipos de onda milimétrica precertificados.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reasignación de Espectro para 5G Móvil | -1.4% | Global, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Altos Costos de Cumplimiento de Carga de Viento | -0.6% | Global, regiones propensas a ciclones | Mediano plazo (2-4 años) |

| Endurecimiento de las Normas de Radiación de Clase 4 de ETSI | -0.5% | Europa, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Aumento de la Competencia del Retorno por Satélite | -0.8% | África, América del Sur, Asia-Pacífico rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Reasignación de Espectro para 5G Móvil Erosiona las Bandas de Microondas

En los últimos años, los reguladores de América del Norte y Europa han reasignado bloques de espectro de banda C para apoyar el despliegue de redes 5G. Esta decisión ha obligado a los titulares de licencias de microondas a migrar a bandas de frecuencia más alta, que se caracterizan por rangos más cortos y requieren torres adicionales para mantener la cobertura de red. El proceso de reubicación ha incurrido en altos costos que ascienden a USD 9.700 millones, lo que supone una considerable presión financiera sobre los presupuestos de los operadores. Además, este cambio ha creado brechas a corto plazo en la disponibilidad de la red, particularmente en áreas donde las frecuencias de banda E aún no han recibido autorización nacional para su uso.

Altos Costos de Cumplimiento de Carga de Viento para Platos Parabólicos

Los platos parabólicos, comúnmente utilizados en sistemas de comunicación, a menudo superan los 0,5 m² de área frontal, lo que viola los límites de carga de viento en regiones propensas a condiciones climáticas extremas como huracanes y tifones. Para abordar este problema, a menudo se requiere un refuerzo estructural para garantizar la estabilidad de estas instalaciones, con costos que oscilan entre USD 5.000 y USD 15.000 por torre. Estos gastos adicionales han llevado a los operadores a adoptar soluciones alternativas, como unidades de panel plano un 60% más pequeñas. Estas unidades compactas no solo cumplen con las regulaciones de carga de viento, sino que también simplifican el cumplimiento de los códigos de construcción. Esta transición ha resultado en menores tarifas de arrendamiento y aprobaciones de azoteas más rápidas, particularmente en áreas como la Costa del Golfo de los Estados Unidos, que frecuentemente experimenta huracanes, y la costa del Pacífico de Japón, conocida por su susceptibilidad a los tifones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Banda de Frecuencia: Emerge el Dominio de la Onda Milimétrica

La banda Sub-6 GHz (UHF/VHF) retuvo el 46,11% de los ingresos de 2025, aunque se proyecta que los sistemas de onda milimétrica por encima de 30 GHz registren una CAGR del 9,06%, lo que subraya cómo la densificación 5G está inclinando la demanda hacia canales ultraanchos. Dentro de este segmento de banda alta, los enlaces de banda E y banda V ofrecen hasta 25 Gbps, dando a los operadores urbanos margen para sitios masivos MIMO multisector. A medida que las naciones armonizan los planes de banda E bajo la recomendación ITU-R F.2086, los proveedores pueden enviar radios de un solo SKU a múltiples mercados, comprimiendo los costos de inventario. Aunque las microondas tradicionales de 6-30 GHz siguen siendo indispensables para tramos rurales de más de 50 km, la llegada de paneles planos de bajo costo erosiona su exclusividad en los corredores suburbanos.

La liberalización regulatoria constante está convirtiendo a la onda milimétrica en la opción predeterminada en India, Japón y Corea del Sur, donde el espectro por debajo de 6 GHz está agotado. Se prevé que el tamaño del mercado de antenas punto a punto para equipos de onda milimétrica supere los USD 3.000 millones en 2031, representando casi el 40% del valor total. Por el contrario, las unidades Sub-6 GHz mantienen su posición en sistemas de radiodifusión y seguridad pública que necesitan difracción y rendimiento sin línea de visión directa en lugar de capacidad máxima. Esta diversidad respalda los portafolios multibanda de CommScope y SIAE Microelettronica, que cubren su exposición a medida que evolucionan los marcos de licencias.

Por Tipo de Antena: Los Paneles Planos Desafían el Predominio de los Parabólicos

Los platos parabólicos representaron el 58,38% de los ingresos en 2025, impulsados por su ganancia de más de 45 dBi en el rango de 6-30 GHz. Sin embargo, los envíos de paneles planos y guías de onda ranuradas están aumentando a una CAGR del 8,78% gracias a las ventajas de carga de viento y las instalaciones rápidas. El PTP 850CX de Cambium ofrece un alcance comparable en una carcasa un 60% más pequeña que los reflectores heredados, reduciendo el alquiler de torres y los ciclos de permisos. Los conjuntos de fase de 70/80 GHz de Siklu añaden dirección electrónica del haz, eliminando las tareas de alineación mecánica y permitiendo a los equipos de azotea completar un enlace en menos de 30 minutos.

Es probable que la participación del mercado de antenas punto a punto para paneles planos se acerque al 45% en el retorno de onda milimétrica urbana en 2031, ayudada por los códigos municipales que limitan el tamaño de los equipos en azoteas. Los modelos parabólicos seguirán dominando los trayectos de larga distancia de 6 GHz que atraviesan desiertos, montañas y plataformas marinas, mercados donde los presupuestos de enlace superan las preocupaciones de factor de forma. Mientras tanto, las variantes de bocina y Yagi conservan usos especializados en recuperación de desastres de despliegue rápido y redes de seguridad pública Sub-GHz.

Por Aplicación: Las Redes Privadas Reducen la Ventaja del Retorno de Telecomunicaciones

El retorno de telecomunicaciones representó el 42,29% de los despliegues de 2025, por lo que sigue siendo el ancla del mercado de antenas punto a punto, aunque la conectividad empresarial avanza a una CAGR del 8,95% y está en camino de erosionar el dominio de los operadores durante el período de pronóstico. Los proveedores de servicios de internet inalámbrico fijo también aprovechan la agregación de microondas para atender a suscriptores rurales donde la fibra sigue siendo inviable, mientras que los estudios de televisión continúan dependiendo de los enlaces Sub-6 GHz para los trayectos de estudio a transmisor que priorizan la fiabilidad sobre el rendimiento bruto. Los campus privados LTE y 5G ahora demandan enlaces simétricos de 1 Gbps para análisis de video en tiempo real y automatización de máquinas, favoreciendo los radios de onda milimétrica emparejados con paneles planos de doble polarización que se pueden instalar rápidamente en azoteas de fábricas. Las agencias militares y de seguridad pública añaden un flujo constante de pedidos de alto margen para radios cifrados de baja probabilidad de interceptación que resisten el bloqueo en entornos disputados.

El grupo de direccionamiento para enlaces empresariales se está expandiendo más rápidamente en los centros de fabricación de América del Norte, Alemania y Japón, donde las empresas adoptan flujos de trabajo de Industria 4.0 que no pueden esperar proyectos de excavación de zanjas para fibra de varios años. Como resultado, se proyecta que el mercado de antenas punto a punto para conectividad empresarial supere los ingresos de los ISP inalámbricos en 2029. Mientras tanto, los operadores persiguen despliegues híbridos de fibra y microondas que cubren las brechas temporales en la densificación 5G, manteniendo los volúmenes de retorno de telecomunicaciones incluso cuando su participación cae por debajo del 40% hacia el final del período. La demanda de radiodifusión se mantiene en gran medida estable, pero los ciclos de actualización hacia flujos de trabajo de alta definición e IP mantienen vivos los trayectos heredados de 6-7 GHz. En conjunto, estas tendencias diversifican la demanda en al menos cinco grandes segmentos de aplicación, distribuyendo el riesgo para los proveedores al tiempo que aumenta la importancia de los radios definidos por software que pueden resintonizarse a medida que los clientes cambian entre casos de uso.

Por Industria de Usuario Final: Las Empresas y la Defensa Superan el Gasto de los Operadores

Los operadores de telecomunicaciones representaron el 49,19% de la demanda de usuarios finales en 2025, reflejando una masiva inversión en retorno 5G, pero las empresas y las instalaciones industriales se están expandiendo a una CAGR del 8,83%, y se espera que su participación supere el 30% en 2031. Los fabricantes, los proveedores de logística y las empresas de energía se inclinan por los kits de microondas llave en mano combinados con orquestación en la nube, facilitando el despliegue para los equipos de TI que carecen de especialistas en radiofrecuencia. Los ISP inalámbricos siguen siendo un nicho resiliente porque los subsidios de banda ancha rural en los Estados Unidos y Europa compensan el riesgo de capital, lo que permite a los pequeños proveedores financiar enlaces de banda E de alta capacidad con contratos de subsidio a 10 años. Las redes de radiodifusión continúan renovando los trayectos de larga distancia de 7 GHz para la distribución de estudios, aunque el crecimiento absoluto del segmento es modesto.

Las agencias de defensa y gobierno inyectan ingresos premium en el mercado de antenas punto a punto, adquiriendo radios robustecidos con cifrado validado por FIPS y salto de frecuencia que cuestan entre dos y tres veces más que los equivalentes comerciales. En consecuencia, la participación del mercado de antenas punto a punto asociada con las adquisiciones militares es pequeña en volumen pero desproporcionada en contribución a las ganancias. Las empresas, por el contrario, prefieren suites de gestión basadas en suscripción que comprimen los gastos operativos, una dinámica que beneficia a proveedores como Cambium Networks y Ubiquiti. A medida que los operadores transfieren torres no estratégicas a empresas de host neutro, los propietarios de torres también emergerán como un centro de compras discreto para radios de retorno, redistribuyendo aún más la demanda lejos de las cuentas de operadores heredados.

Por Polarización: Los Diseños de Doble Polarización se Convierten en el Nuevo Estándar

Las antenas de doble polarización capturaron el 51,28% de los ingresos de 2025 y están creciendo a una CAGR del 9,11% porque duplican la eficiencia espectral dentro de la misma licencia de canal, una ventaja decisiva en los corredores urbanos congestionados. Los operadores ahora pueden ejecutar flujos horizontales y verticales independientes a tasas de modulación adaptativa de hasta 4096-QAM, alcanzando rendimientos multigigabit sin nuevas tarifas de espectro. Los equipos de polarización simple persisten en redes de seguridad pública sensibles al costo y en redes troncales rurales heredadas donde el crecimiento del tráfico es modesto, pero su relevancia se desvanece a medida que la densificación 5G se acelera.

Los marcos regulatorios como ETSI EN 302 217 exigen una discriminación de polarización cruzada de 30 dB o más, lo que lleva a los proveedores de antenas a rediseñar los alimentadores de bocina y las radomos para mayor fidelidad. A medida que estos patrones más estrictos se vuelven obligatorios en los nuevos despliegues, los equipos de doble polarización pasan de ser una opción premium a una especificación predeterminada, especialmente en torres que no pueden acomodar múltiples platos. Esta evolución impulsa el tamaño del mercado de antenas punto a punto para soluciones integradas de doble polarización mientras reduce gradualmente la demanda de módulos XPIC adicionales. De cara al futuro, los sistemas de cuádruple polarización en prueba de campo temprana podrían aparecer a finales de la década, pero la adopción generalizada dependerá de si los operadores pueden asegurar licencias de cuatro portadoras coincidentes a un costo aceptable. Por ahora, la doble polarización sigue siendo el punto óptimo, equilibrando la capacidad del enlace, la complejidad del hardware y el cumplimiento normativo.

Análisis Geográfico

Asia-Pacífico representó el 38,33% de los ingresos de 2025, impulsado por desarrollos significativos en países como India y Japón. India continuó dependiendo de la tecnología de microondas para el 54% de sus torres, mientras que Japón estableció un ambicioso objetivo de desplegar 50.000 sitios de onda milimétrica para 2027 con el fin de mejorar su infraestructura de red. En diciembre de 2025, India introdujo un marco de retorno que abrió seis bandas de microondas, junto con la banda E y la banda V, específicamente para aplicaciones inalámbricas fijas. Esta medida eliminó las primas de subasta que anteriormente habían obstaculizado la expansión de la conectividad rural. Mientras tanto, en China, las adquisiciones integradas de RAN oscurecen los volúmenes exactos; sin embargo, la evidencia anecdótica indica que los operadores estatales prefieren predominantemente a los proveedores nacionales para los enlaces de 70 GHz utilizados en las redes de anillo metropolitano.

Oriente Medio, liderado por los Emiratos Árabes Unidos y Arabia Saudita, es la subregión de más rápido crecimiento, con una CAGR del 8,92%. du y Ericsson validaron un alcance de onda milimétrica de 1 Gbps a 2 km en la prueba de abril de 2026 en Dubái, demostrando la idoneidad para el retorno de IoT de ciudades inteligentes. El proyecto Lusail de Catar aprovecha saltos de banda E de 25 Gbps para canalizar análisis en tiempo real, mostrando la dependencia de la ciudad inteligente del microondas de gigabit. América del Norte se beneficia de USD 62.850 millones en fondos de subsidios federales combinados que priorizan los diseños híbridos de fibra e inalámbrico en condados de baja densidad. Sin embargo, la reasignación de la banda C ha desplazado las microondas de larga distancia de los corredores urbanos, acelerando un giro hacia los saltos en azoteas de 70-90 GHz, mientras que los competidores satelitales como Starlink atraen a los campos petroleros remotos.

Europa invierte en cobertura de gigabit rural a través de CEF-2, con prioridad dada a las regiones donde los costos de excavación de zanjas para fibra superan los EUR 50.000 (USD 56.500) por kilómetro. Los operadores que migran fuera de los canales de 3,7-4,2 GHz liberados incurren en costos adicionales para resintonizar a bandas más altas, lo que lleva a los operadores en Alemania y Francia a negociar arrendamientos de torres de banda E a varios años a tarifas con descuento. América del Sur está cerrando las brechas en la construcción de fibra con microondas provisionales. La expansión de BRL 157 millones (USD 31 millones) de Eletronet en 2026 deja una brecha de 500 metros entre muchas torres, que se llena con platos de 18 GHz de bajo costo. El variado clima de Brasil también impulsa la demanda de soluciones de doble portadora resistentes a la atenuación por lluvia.

Panorama Competitivo

El mercado está moderadamente consolidado, con CommScope, SIAE Microelettronica e Intracom Telecom manteniendo colectivamente una participación significativa de los envíos y dependiendo de cuentas de operadores de larga data. Cambium Networks y Ubiquiti penetran en los mercados de ISP inalámbrico y empresarial a través de plataformas de control en la nube que reducen los gastos operativos. Siklu, BridgeWave y Aviat se especializan en tecnología de onda milimétrica y en el despliegue de conjuntos de fase que reducen significativamente el tiempo de instalación.

Los movimientos estratégicos se centran en la integración vertical y la agilidad de cumplimiento. La asociación de SIAE en 2025 con Qorvo en banda Ka incorpora circuitos integrados de formación de haz adaptativa para mantener la calidad del enlace con una atenuación por lluvia de 10 dB o menos. La suite Evo en la nube de Cambium en 2026 unifica la gestión de PTP y PTMP, atrayendo a los proveedores de servicios gestionados que carecen de ingenieros de radiofrecuencia. Los operadores de satélites LEO siguen siendo participantes disruptivos; Starlink anuncia una latencia inferior a 50 ms, amenazando el retorno de microondas remoto, aunque la coordinación regulatoria y los derechos de azotea ralentizan la canibalización terrestre.

Las respuestas de los proveedores incluyen antenas certificadas de clase 4 de ETSI con 30 dB de discriminación de polarización cruzada, garantizando el cumplimiento de las regulaciones de radiación de 2024 mientras se mantiene un rendimiento óptimo. Estas antenas están diseñadas para cumplir con los estrictos estándares de la industria sin comprometer la eficiencia ni la fiabilidad. Además, las adquisiciones de defensa han surgido como un área de crecimiento significativo. La adquisición por parte de HEICO del 90% de Southwest Antennas en abril de 2026 ha ampliado estratégicamente su portafolio aeroespacial incorporando productos robustecidos Sub-8,5 GHz. Este movimiento tiene como objetivo satisfacer la creciente demanda de contratos de baja probabilidad de interceptación, que son críticos para los sistemas de comunicación seguros y encubiertos en aplicaciones de defensa.

Líderes de la Industria de Antenas Punto a Punto

Cambium Networks Corporation

Ubiquiti Inc.

Siklu Communication Ltd.

SIAE Microelettronica S.p.A.

Intracom Telecom S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Cambium Networks lanzó la plataforma en la nube Evo para automatizar la configuración y el monitoreo en las líneas PTP 850 y cnWave, reduciendo los gastos operativos para los ISP y las empresas.

- Abril de 2026: HEICO adquirió el 90% de Southwest Antennas, ampliando su catálogo de radiofrecuencia de grado de defensa.

- Abril de 2026: du y Ericsson completaron la primera prueba comercial de onda milimétrica de alcance extendido de los Emiratos Árabes Unidos, logrando 1 Gbps a 2 km para apoyar los servicios de ciudad inteligente.

- Abril de 2026: Ondas adquirió World View Enterprises por USD 140 millones, añadiendo relés de globo estratosférico que complementan las microondas terrestres.

Alcance del Informe Global del Mercado de Antenas Punto a Punto

El Mercado de Antenas Punto a Punto es la industria global enfocada en el diseño, fabricación, despliegue y venta de antenas para enlaces de comunicación inalámbrica dedicados entre dos ubicaciones fijas. Estas antenas permiten la transmisión de datos de alta capacidad en línea de visión directa para aplicaciones como el retorno de telecomunicaciones, la conectividad de banda ancha, la radiodifusión, las comunicaciones de defensa y las redes empresariales. El mercado abarca antenas que operan en múltiples bandas de frecuencia, incluyendo Sub-6 GHz, 6-30 GHz y por encima de 30 GHz, soportando diferentes requisitos de alcance, ancho de banda y rendimiento.

El Informe del Mercado de Antenas Punto a Punto está Segmentado por Banda de Frecuencia (Sub-6 GHz, 6-30 GHz y Por Encima de 30 GHz), Tipo de Antena (Plato Parabólico, Panel Plano y Guía de Onda Ranurada, Yagi, Bocina y Otro Tipo de Antena), Aplicación (Retorno de Telecomunicaciones, ISP de Banda Ancha Inalámbrica, Distribución de Televisión por Radiodifusión, Redes Militares y de Seguridad Pública, y Conectividad Empresarial), Industria de Usuario Final (Operadores de Telecomunicaciones, Proveedores de Servicios de Internet, Empresas de Radiodifusión, Agencias de Defensa y Gobierno, y Empresas e Instalaciones Industriales), Polarización (Polarización Simple, Doble Polarización y Polarización Cruzada) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sub-6 GHz (UHF/VHF) |

| 6-30 GHz (Microondas) |

| Por Encima de 30 GHz (Onda Milimétrica) |

| Plato Parabólico |

| Panel Plano y Guía de Onda Ranurada |

| Yagi |

| Bocina |

| Otro Tipo de Antena |

| Retorno de Telecomunicaciones |

| ISP de Banda Ancha Inalámbrica |

| Distribución de Televisión por Radiodifusión |

| Redes Militares y de Seguridad Pública |

| Conectividad Empresarial |

| Operadores de Telecomunicaciones |

| Proveedores de Servicios de Internet |

| Empresas de Radiodifusión |

| Agencias de Defensa y Gobierno |

| Empresas e Instalaciones Industriales |

| Polarización Simple |

| Doble Polarización |

| Polarización Cruzada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Banda de Frecuencia | Sub-6 GHz (UHF/VHF) | |

| 6-30 GHz (Microondas) | ||

| Por Encima de 30 GHz (Onda Milimétrica) | ||

| Por Tipo de Antena | Plato Parabólico | |

| Panel Plano y Guía de Onda Ranurada | ||

| Yagi | ||

| Bocina | ||

| Otro Tipo de Antena | ||

| Por Aplicación | Retorno de Telecomunicaciones | |

| ISP de Banda Ancha Inalámbrica | ||

| Distribución de Televisión por Radiodifusión | ||

| Redes Militares y de Seguridad Pública | ||

| Conectividad Empresarial | ||

| Por Industria de Usuario Final | Operadores de Telecomunicaciones | |

| Proveedores de Servicios de Internet | ||

| Empresas de Radiodifusión | ||

| Agencias de Defensa y Gobierno | ||

| Empresas e Instalaciones Industriales | ||

| Por Polarización | Polarización Simple | |

| Doble Polarización | ||

| Polarización Cruzada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de antenas punto a punto en 2031?

Mordor Intelligence proyecta que el tamaño del mercado de antenas punto a punto alcanzará USD 7.860 millones en 2031 a una CAGR del 8,18%.

¿Qué tipo de antena está creciendo más rápido?

Se prevé que las antenas de panel plano registren una CAGR del 8,78% hasta 2031, reduciendo la brecha con los platos parabólicos.

¿Qué impulsa la adopción de onda milimétrica en Asia-Pacífico?

La liberalización de las licencias de banda E y banda V en India y Japón, junto con los objetivos de densificación 5G, están acelerando los despliegues de retorno de onda milimétrica.

¿Cómo están afectando los subsidios de banda ancha rural a la demanda?

Los programas de financiamiento de los Estados Unidos y la Unión Europea reducen el riesgo de los proyectos de redes inalámbricas fijas, lo que lleva a mayores pedidos de enlaces de retorno punto a punto entre los ISP regionales.

¿Qué proveedores dominan el mercado actualmente?

CommScope, SIAE Microelettronica e Intracom Telecom mantienen una participación combinada del 37%, pero Cambium Networks y Ubiquiti se están expandiendo rápidamente en los canales empresariales y de ISP.

¿Cuál es el papel de la doble polarización?

Las antenas de doble polarización duplican la eficiencia espectral dentro de las licencias existentes, ayudando a los operadores a alcanzar los objetivos de retorno multigigabit sin nuevas adquisiciones de espectro.

Última actualización de la página el: