Tamaño y Participación del Mercado de Inteligencia de Localización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

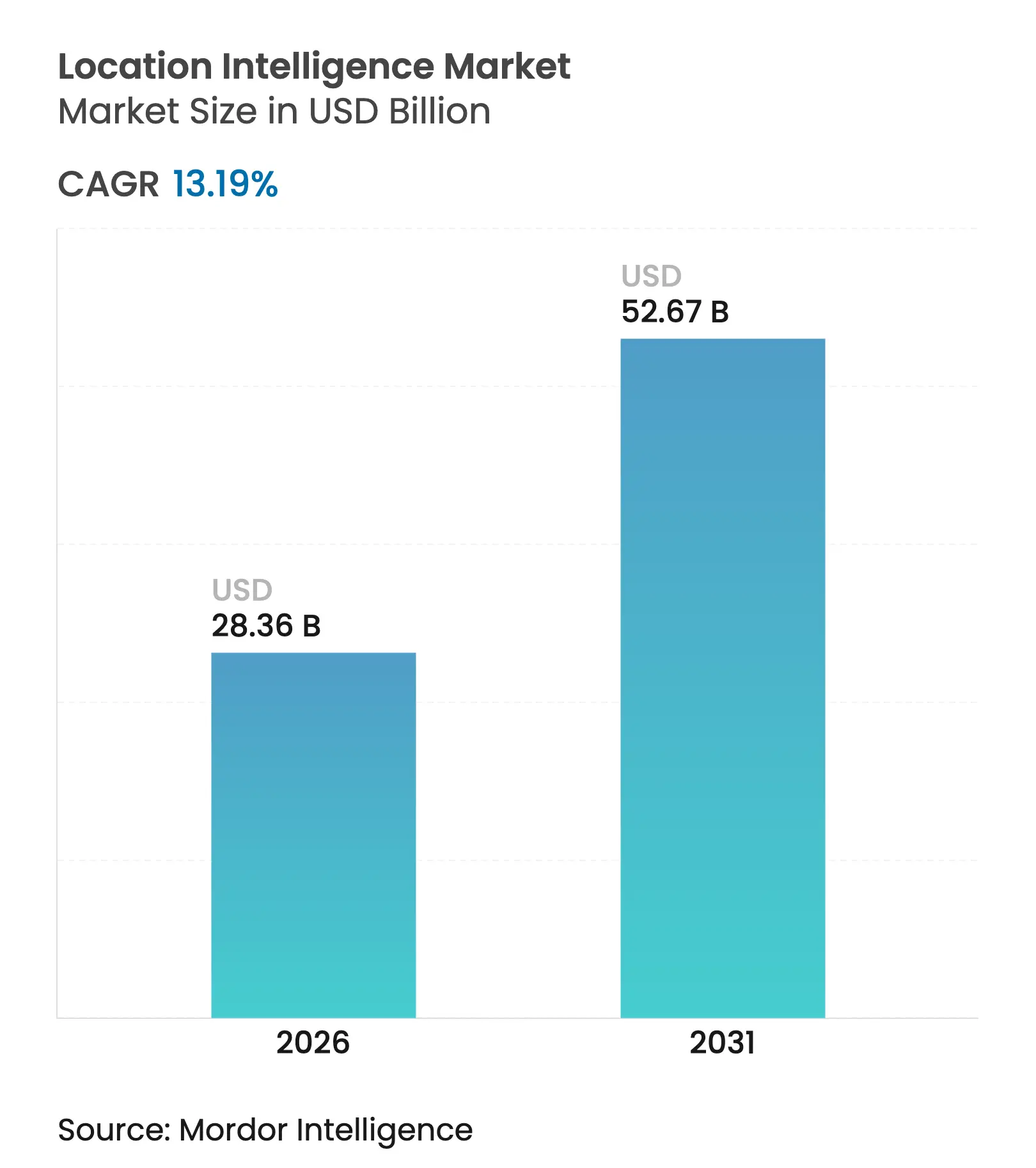

| Tamaño del Mercado (2026) | 28.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.19% CAGR |

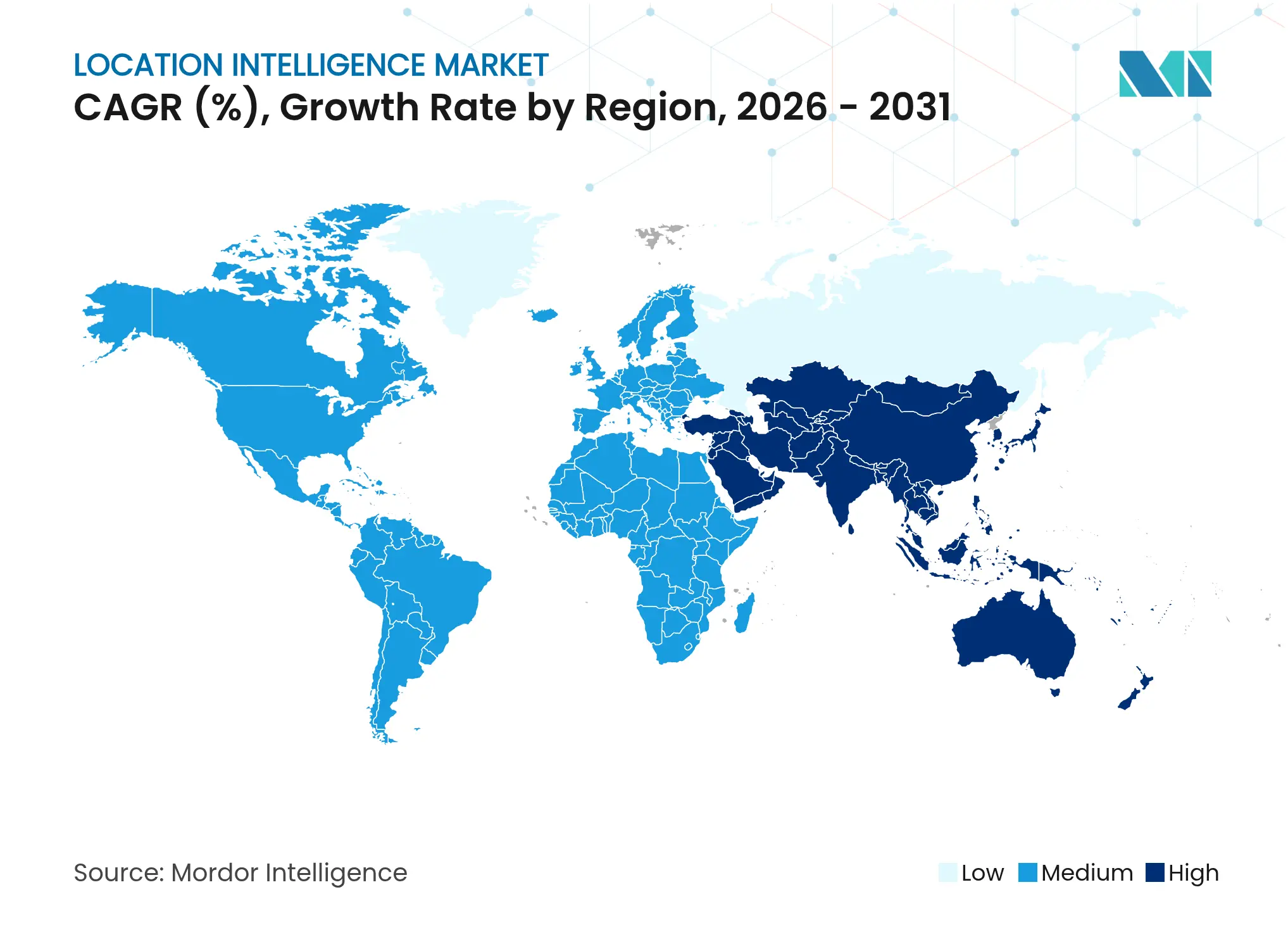

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

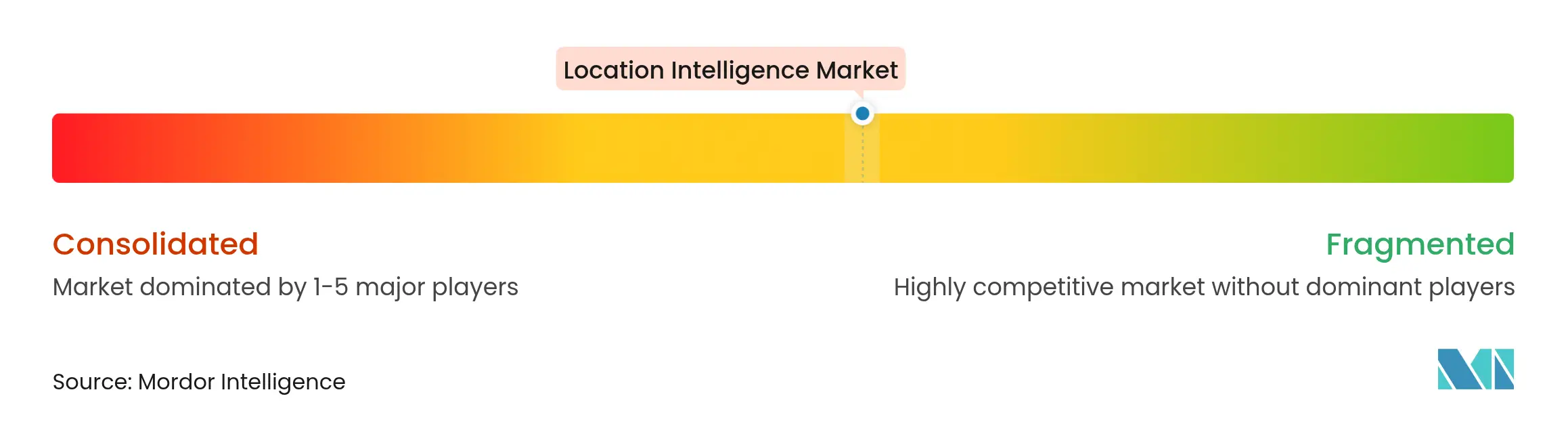

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia de Localización por Mordor Intelligence

El tamaño del mercado de inteligencia de localización en 2026 se estima en 28,36 mil millones de USD, creciendo desde el valor de 2025 de 25,06 mil millones de USD con proyecciones para 2031 que muestran 52,67 mil millones de USD, creciendo a una CAGR del 13,19% durante 2026-2031. La mayor demanda empresarial de análisis espacial, un aumento en los flujos de datos habilitados por IoT y las plataformas GIS nativas en la nube están impulsando el mercado hacia el soporte de decisiones en tiempo real a gran escala. El auge de la geolocalización en smartphones e IoT está alimentando datos de alta densidad que desbloquean información granular sobre consumidores y activos, mientras que los equipos de logística del comercio electrónico están estandarizando la optimización de rutas con reconocimiento de localización para reducir los tiempos de entrega. Las megaconstelaciones de satélites ofrecen una precisión submétrica esencial para la movilidad autónoma, y la cartografía interior basada en LiDAR está abriendo nuevas ganancias de productividad dentro de fábricas, hospitales y espacios comerciales. En cuanto a los riesgos, la evolución de las regulaciones de privacidad y los costos iniciales del posicionamiento interior amenazan con ralentizar algunos despliegues, aunque el enfoque de los proveedores en la gestión del consentimiento y los modelos de suscripción en la nube está amortiguando el impacto.

Conclusiones Clave del Informe

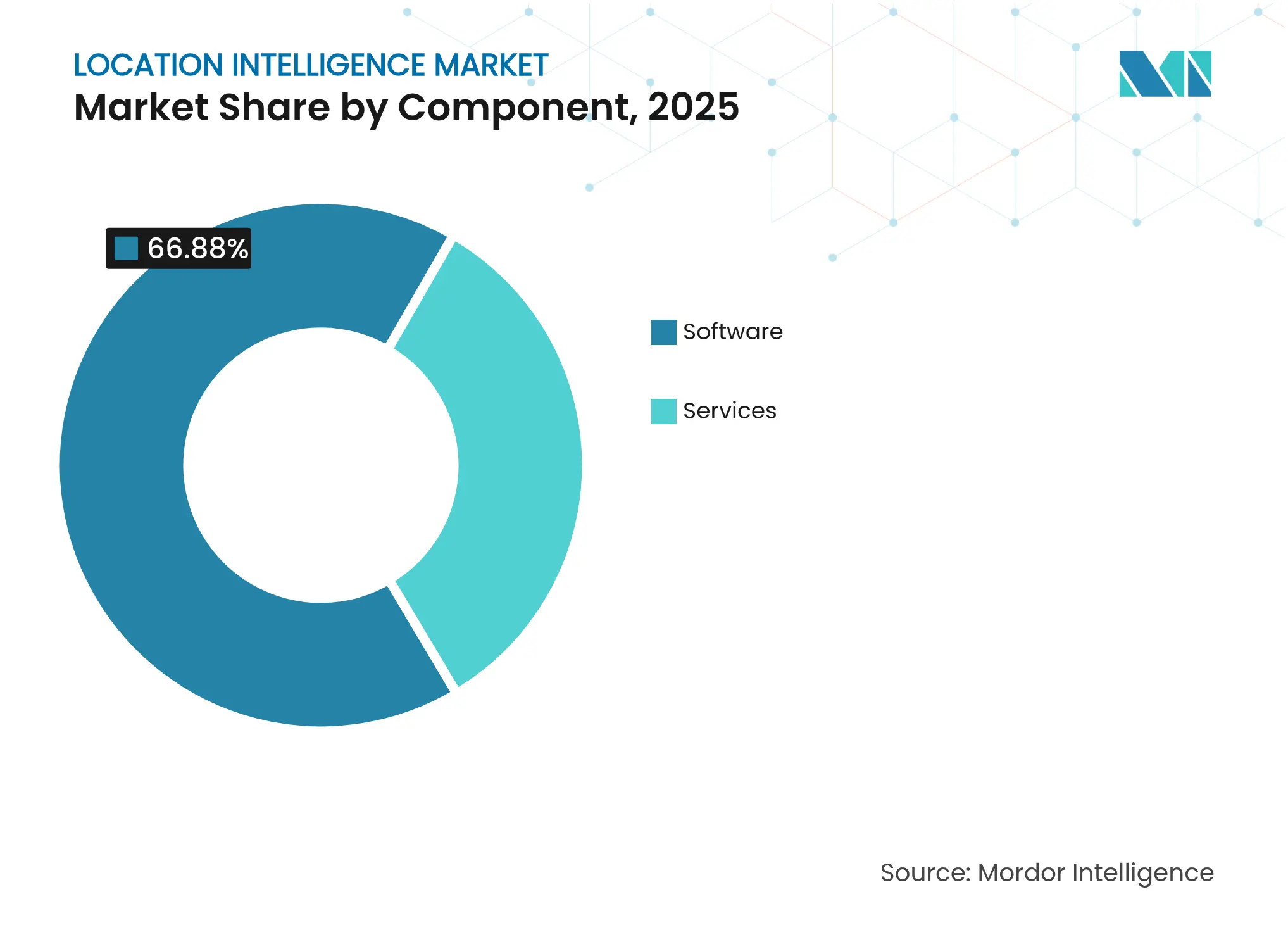

- Por componente, el software representó el 66,88% de la participación del mercado de inteligencia de localización en 2025, mientras que se proyecta que los servicios crezcan más rápido a una CAGR del 17,93% hasta 2031.

- Por tipo de solución, la geocodificación y la geocodificación inversa lideraron con una participación de ingresos del 31,12% en 2025; se prevé que las herramientas de integración de datos y ETL se expandan a una CAGR del 16,86% hasta 2031.

- Por tipo de localización, los servicios exteriores representaron el 68,35% del tamaño del mercado de inteligencia de localización en 2025; se espera que el posicionamiento interior se acelere a una CAGR del 16,02% entre 2026-2031.

- Por implementación, los modelos en la nube representaron el 62,75% del tamaño del mercado de inteligencia de localización en 2025 y avanzan a una CAGR del 19,21%.

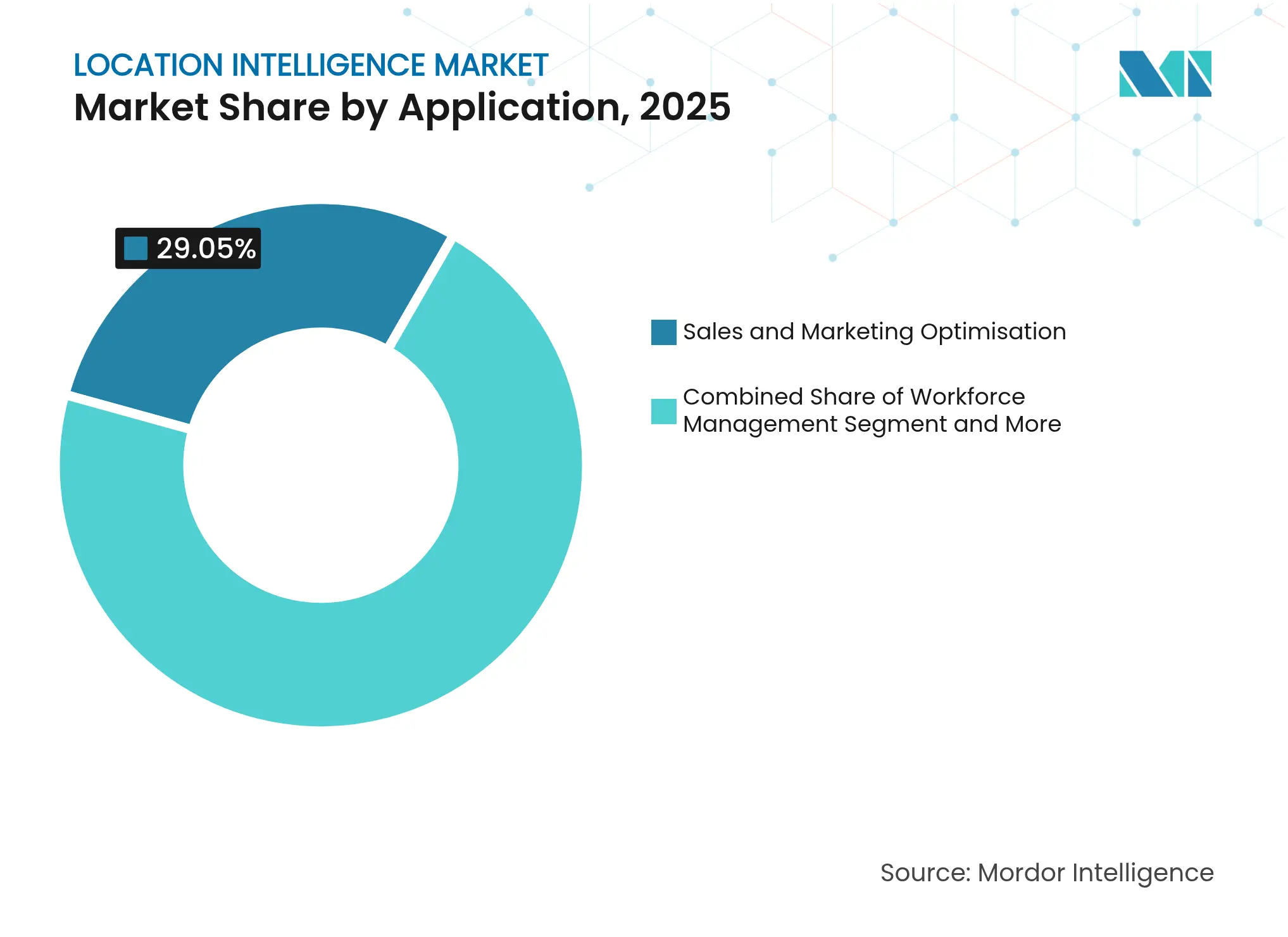

- Por aplicación, la optimización de ventas y marketing capturó el 29,05% de la participación del mercado de inteligencia de localización en 2025, mientras que la gestión de instalaciones está preparada para crecer a una CAGR del 17,39% hasta 2031.

- Por vertical de usuario final, el comercio minorista y los bienes de consumo lideraron con una participación del 24,08% en 2025; las empresas de servicios públicos y energía son el usuario final de más rápido crecimiento con una CAGR del 15,78%.

- América del Norte retuvo el 28,01% de los ingresos globales en 2025; Asia-Pacífico presenta la expansión regional más rápida, registrando una CAGR del 19,35% para el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inteligencia de Localización

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la geolocalización en smartphones e IoT | +3.2% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Demanda del comercio electrónico y la logística de análisis en tiempo real | +2.8% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de GIS/SaaS nativo en la nube | +2.1% | Global, con enfoque empresarial en mercados desarrollados | Mediano plazo (2-4 años) |

| Cartografía interior habilitada por LiDAR para activos empresariales | +1.9% | América del Norte y la UE liderando, adopción selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| API de megaconstelaciones satelitales para información submétrica | +1.4% | Cobertura global con prioridad en defensa y automoción | Largo plazo (≥ 4 años) |

| Geovallado seguro poscuántico en defensa | +0.8% | América del Norte, UE y naciones selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de la geolocalización en smartphones e IoT | +3.2% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Geolocalización en Smartphones e IoT

Más de 700 millones de usuarios suministran ahora 20 mil millones de pings de localización diarios a través de Mapbox Movement, lo que permite a las empresas destilar patrones de comportamiento detallados con resolución de manzana urbana. Los dispositivos IoT 5G mejorados en el borde reducen la latencia y mejoran la precisión, respaldando casos de uso críticos para la vida, desde el despacho de emergencias hasta la navegación autónoma. La economía móvil de Asia-Pacífico aportó 880 mil millones de USD al PIB regional en 2024, mostrando el peso macroeconómico de los servicios digitales centrados en la localización.[1]GSMA Intelligence, "La Economía Móvil Asia Pacífico 2025," GSMA, gsma.com Por lo tanto, la adopción de smartphones de dos dígitos en los mercados emergentes está destinada a extender el rastro de datos que alimenta el mercado de inteligencia de localización.

Demanda del Comercio Electrónico y la Logística de Análisis en Tiempo Real

Los minoristas y los operadores logísticos externos están incorporando inteligencia de localización en los motores de enrutamiento para comprimir las ventanas de entrega de última milla y mantener la fidelidad del cliente. FairPrice Group, por ejemplo, integró la IA de Google Cloud y las API geoespaciales para dirigir los carritos en tienda y planificar el reabastecimiento impulsado por la demanda, reduciendo las roturas de stock y los tiempos de espera. Las furgonetas autónomas y las flotas de drones requieren un posicionamiento a nivel centimétrico que el GPS convencional no puede garantizar en los núcleos urbanos densos, lo que impulsa la adopción de marcos de fusión multisensor. Las plataformas de inventario conectadas ahora combinan alertas de geovallado con intención de compra predictiva, asegurando que los centros de cumplimiento preposicionen el stock cerca de los puntos de mayor demanda.

Adopción de GIS/SaaS Nativo en la Nube

Las empresas están retirando los silos GIS locales en favor de plataformas como el motor en la nube de CARTO, que ejecuta SQL espacial directamente dentro de almacenes de datos como BigQuery y Snowflake para respetar los principios de gravedad de datos.[2]CARTO Engineering, "Extensión Espacial para Snowflake y BigQuery," CARTO, carto.com Esta arquitectura comprime los calendarios de implementación, preserva la gobernanza y admite el escalado elástico para picos analíticos. Los precios de suscripción convierten los desembolsos de capital en gastos operativos predecibles, mientras que las nubes híbridas se alinean con los mandatos de soberanía de datos en sectores regulados. Los proveedores también están incorporando cuadernos espaciales sin código que permiten a los analistas de negocio crear modelos de geovallado sin necesidad de programación GIS.

Cartografía Interior Habilitada por LiDAR para Activos Empresariales

El LiDAR-LOC de SICK logra una precisión inferior a 10 mm, sustentando la navegación precisa de vehículos de guiado automático (AGV) y el seguimiento de activos de alto valor dentro de las naves de producción. Combinadas con algoritmos SLAM, las nubes de puntos LiDAR alimentan gemelos digitales industriales que reproducen las trayectorias de las carretillas elevadoras y señalan los cuellos de botella. Los campus sanitarios despliegan sistemas similares para acelerar la recuperación de equipos y la orientación de los pacientes. La convergencia de UWB y Wi-Fi 6E está impulsando aún más la cobertura, y los ensayos académicos demuestran una precisión centimétrica para la robótica compleja de selección y colocación en salas limpias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de privacidad de datos (GDPR, CCPA, etc.) | -2.3% | UE y California liderando, extendiéndose globalmente | Corto plazo (≤ 2 años) |

| Costo inicial de la infraestructura de posicionamiento interior | -1.7% | Global, con impacto particular en las pymes | Mediano plazo (2-4 años) |

| Estándares de datos geoespaciales fragmentados | -1.1% | Global, con variaciones regionales | Mediano plazo (2-4 años) |

| Escrutinio de sostenibilidad del geoanalítico de alto cómputo | -0.9% | UE liderando, expandiéndose hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Privacidad de Datos (GDPR, CCPA, etc.)

El proyecto de Ley Americana de Privacidad y Protección de Datos clasifica la geolocalización como dato sensible que exige un consentimiento explícito, siguiendo los protocolos de consentimiento del GDPR.[3]Personal de IAPP, "El Congreso Avanza en la Ley Americana de Privacidad y Protección de Datos," IAPP, iapp.org Por lo tanto, los desarrolladores están migrando hacia agregados de privacidad diferencial y procesamiento en el dispositivo para mantener la calidad analítica respetando los derechos de los usuarios. El marco GeoPersona de Echo Analytics muestra cómo la agrupación probabilística puede ofrecer información sobre audiencias sin exponer las trayectorias individuales. Las empresas están invirtiendo en capas de orquestación de consentimiento automatizadas y tecnología de cifrado en uso para mantener el cumplimiento normativo en todas las jurisdicciones.

Costo Inicial de la Infraestructura de Posicionamiento Interior

Los sistemas interiores completos a menudo requieren anclas UWB densas, unidades LiDAR especializadas y servicios de calibración que pueden disuadir a las pymes. Sin embargo, los estudios de caso revelan que las organizaciones ahorran 20.000 USD anuales tras migrar a pilas de cartografía autoalojadas en lugar de cargos perpetuos por API, lo que indica una vía emergente de optimización de costos. La mercantilización del hardware y los protocolos de estándares abiertos continúan erosionando las barreras de implementación, mientras que los modelos de suscripción en la nube redistribuyen el gasto de capital en gastos operativos manejables a lo largo de plazos plurianuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Consolidación de Plataformas

El software representó el 66,88% de la participación del mercado de inteligencia de localización en 2025, lo que refleja la dependencia empresarial de las pilas integradas de ingesta a visualización. Los ingresos de Esri en el ejercicio fiscal 2024 de 1.200 millones de USD subrayan el atractivo de los ecosistemas GIS de extremo a extremo que agrupan ETL espacial, kits de herramientas de IA y API de aplicaciones. Como modelo de suscripción recurrente, los ingresos del software se acumulan a medida que se expanden los conjuntos de datos y los usuarios, reforzando la dependencia del proveedor. Los servicios, por el contrario, se proyecta que registren una CAGR del 17,93% a medida que las empresas buscan planes de gobernanza de datos personalizados, auditorías de privacidad y diseño de algoritmos a medida. La oportunidad de servicios se amplifica por la complejidad de la nube híbrida, donde los consultores deben integrar los nodos de borde locales con las canalizaciones de análisis en la nube pública.

La consolidación de plataformas continúa a medida que los hiperescaladores incorporan núcleos geoespaciales nativos que descargan las uniones espaciales a motores sin servidor, minimizando las tarifas de salida. Los proveedores también están seleccionando capas de datos específicas del sector, como mapas de calor de tráfico peatonal para el comercio minorista, convirtiendo los mercados de software en tiendas únicas. Esta tendencia fortalece los efectos de red; cada conjunto de datos adicional mejora la gravedad de la plataforma, atrayendo a más analistas y reforzando la participación líder del software en el mercado de inteligencia de localización.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Solución: La Base de Geocodificación Habilita el Análisis Avanzado

La geocodificación y la geocodificación inversa retuvieron una participación de ingresos del 31,12% en 2025, un testimonio de su papel como puerta de preparación obligatoria para cualquier flujo de trabajo espacial. Las mejoras directas de calidad se propagan a través de los algoritmos de enrutamiento, marketing de proximidad y suscripción de riesgos. Mientras tanto, las herramientas de integración de datos y ETL se aceleran a una CAGR del 16,86% a medida que las organizaciones armonizan los flujos de datos de los puntos finales IoT, los rásteres satelitales y los registros transaccionales. Los conectores de bajo código que detectan automáticamente los sistemas de coordenadas están reduciendo el tiempo hasta la obtención de información, mientras que los motores ETL de transmisión ahora enriquecen 1 millón de eventos por segundo.

Los conjuntos de informes y visualización están pasando de los mosaicos estáticos a los paneles de mapas en vivo que se actualizan con cada evento de Kafka. La detección de anomalías impulsada por aprendizaje automático destaca picos inesperados de afluencia o ralentizaciones en las entregas en tiempo real. Los nichos de soluciones emergentes, como las superposiciones espaciales de realidad aumentada, los bots de consulta espacial en lenguaje natural y los asistentes de voz, están captando a los primeros adoptantes en contextos de servicio de campo y movilidad, añadiendo diversidad al mercado general de inteligencia de localización.

Por Tipo de Localización: El Posicionamiento Interior Acelera la Adopción Empresarial

Los servicios exteriores contribuyeron con el 68,35% al tamaño del mercado de inteligencia de localización en 2025 gracias a la cobertura GPS madura y los sensores de smartphones ubicuos. Sin embargo, el posicionamiento interior lidera el crecimiento a una CAGR del 16,02% a medida que las corporaciones buscan visibilidad de activos de extremo a extremo. Las empresas de servicios públicos de energía calibran las inspecciones de equipos de conmutación con etiquetas interiores submétricas, mientras que los aeropuertos despliegan aplicaciones de orientación que reducen minutos en los traslados de pasajeros. Los desafíos de precisión interior, como la trayectoria múltiple y la atenuación de señal, se están aliviando a través de chipsets UWB integrados en smartphones de gama alta. El seguimiento 3D basado en radiofrecuencia de ZaiNar ilustra cómo las pilas multiprotocolo pueden localizar activos incluso en zonas sin cobertura GPS, conectando los contextos interior y exterior sin problemas.

Las auditorías regulatorias exigen cada vez más pruebas de los tiempos de evacuación del personal o de las zonas de peligro de las carretillas elevadoras, convirtiendo los mapas de calor interiores en un artefacto de cumplimiento indispensable. Los propietarios de inmuebles están incorporando las API de localización interior en los servicios para inquilinos, preparando los edificios para robots de limpieza autónomos y centros de microcumplimiento. A medida que se expande la cobertura interior, el mercado de inteligencia de localización gana un tejido espacial unificado en cada metro cuadrado de las operaciones empresariales.

Por Implementación: La Infraestructura en la Nube Impulsa la Escalabilidad

Las implementaciones en la nube representaron el 62,75% del tamaño del mercado de inteligencia de localización en 2025, y el crecimiento continúa a una CAGR del 19,21%. Los niveles de cómputo elástico ingieren terabytes de telemetría durante los picos promocionales y luego se reducen durante la noche, preservando la disciplina presupuestaria. Las funciones espaciales nativas del almacén de datos acercan las uniones de proximidad al lugar donde ya residen los datos, eliminando las costosas extracciones. Las arquitecturas sin ETL se están convirtiendo en un KPI a nivel de consejo directivo a medida que las empresas comparan la latencia de los datos con las necesidades de decisión en tiempo real.

Las pilas locales persisten en los segmentos de defensa, finanzas e infraestructura crítica que no pueden arriesgarse a entornos de inquilinos compartidos. Sin embargo, las topologías híbridas, donde las capas sensibles permanecen en local mientras los agregados anonimizados fluyen hacia la nube, se están generalizando. Los proveedores están lanzando paquetes de borde que procesan las consultas de posicionamiento localmente, reduciendo drásticamente la latencia de ida y vuelta para los vehículos autónomos y los cobots de fábricas inteligentes. La orquestación borde-nube abre así un continuo de opciones de implementación adaptadas a las demandas de carga de trabajo y cumplimiento normativo.

Por Aplicación: La Gestión de Instalaciones Emerge como Motor de Crecimiento

La optimización de ventas y marketing representó el 29,05% de los ingresos de 2025, impulsada por campañas con segmentación geográfica y modelos de selección de ubicaciones comerciales que correlacionan el gasto con la demografía del área de captación. Sin embargo, la gestión de instalaciones escala más rápido a una CAGR del 17,39% a medida que los operadores digitalizan los planos de planta y despliegan balizas de sensores para monitorear la ocupación, la eficiencia del sistema de climatización y el cumplimiento de seguridad. Los algoritmos de mantenimiento predictivo superponen la antigüedad de los activos, la intensidad de uso y los factores de riesgo basados en la localización para priorizar las órdenes de trabajo, reduciendo el tiempo de inactividad.

Los conjuntos de gestión de fuerza laboral ahora calculan rutas de desplazamiento en tiempo real dentro de los almacenes, reduciendo los tiempos de recogida y aumentando la utilización de la mano de obra. Los módulos de seguimiento de activos fusionan etiquetas BLE con Wi-Fi RTT para activar alertas de prevención de robos y auditorías de cadena de custodia. Los paneles de gestión de riesgos integran perturbaciones meteorológicas, delictivas y de la cadena de suministro para prever los puntos críticos. En cada vertical, el mercado de inteligencia de localización está incorporando el contexto espacial en flujos de trabajo operativos anteriormente aislados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Usuario Final: El Sector de Servicios Públicos Impulsa la Modernización de la Infraestructura

El comercio minorista y los bienes de consumo retuvieron el 24,08% del gasto en 2025 aprovechando el análisis de tráfico peatonal, los mapas de calor de inventario y las promociones personalizadas. Sin embargo, se proyecta que los servicios públicos y la energía crezcan a una CAGR del 15,78% a medida que los operadores de redes despliegan gemelos digitales y mapas de conciencia situacional para gestionar las energías renovables distribuidas. Los operadores de oleoductos superponen sensores de corrosión con modelos de terreno para priorizar el mantenimiento, mientras que los desarrolladores de parques eólicos optimizan la ubicación de las turbinas mediante capas topográficas de alta resolución.

Las agencias gubernamentales y de defensa amplían las plataformas de conciencia situacional que combinan imágenes de drones, flujos de seguridad pública y sentimiento en redes sociales. Los fabricantes incorporan etiquetas RTLS en las células de trabajo para ajustar el equilibrio de líneas, y los transportistas logísticos implementan motores de despacho impulsados por IA que reducen los kilómetros de ruta. En las finanzas, la optimización de sucursales y la detección de fraudes aprovechan la agrupación geoespacial para refinar los modelos de riesgo. Las telecomunicaciones aplican mapas de propagación de radiofrecuencia para planificar la densificación 5G, y los grupos de medios transmiten contenido basado en localización a smartphones en eventos y estadios.

Análisis Geográfico

América del Norte generó el 28,01% de los ingresos globales en 2025, respaldada por la madurez del software empresarial y la escala de las adquisiciones de defensa. Solo Google Maps generó 11.100 millones de USD en 2024, destacando el potencial de monetización de las API de localización. La amplia cobertura 5G, los grupos de desarrolladores cualificados y la sólida financiación de capital riesgo aceleran la innovación, mientras que la CCPA de California y varios proyectos de ley estatales configuran las hojas de ruta de privacidad por diseño. La región también es una adoptante temprana de los pilotos de conducción autónoma, impulsando la demanda de mapas de grado centimétrico, capas LiDAR de alta definición y detección de objetos procesada en el borde. Los hiperescaladores en la nube con sede en los Estados Unidos continúan agrupando servicios de IA espacial, consolidando el liderazgo de plataforma de la región.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 19,35%, impulsado por la urbanización, los consumidores con prioridad móvil y los programas de ciudades inteligentes patrocinados por el Estado. La región aportó 880 mil millones de USD en valor de economía móvil durante 2024 y se prevé que añada 400 millones de suscriptores 5G para 2030. El mercado de servicios de localización de China superó los 1,27 billones de CNY en 2024, impulsado por el posicionamiento interior, los pilotos de conducción autónoma y las superposiciones de comercio social. Los centros de comercio electrónico del Sudeste Asiático están adoptando la orquestación de rutas geoespaciales para hacer frente al denso tráfico de las megaciudades. La diversa madurez regulatoria y las brechas de infraestructura plantean riesgos de ejecución, aunque los proveedores que adaptan SDK ligeros y precios de pago por uso están captando la demanda de las pymes en India, Indonesia y Vietnam.

Europa ofrece un mercado fértil pero estrictamente regulado. Las estrictas normas de consentimiento del GDPR impulsan la inversión en tecnologías de mejora de la privacidad, empujando a los proveedores a desarrollar privacidad diferencial y análisis en el dispositivo. Las grandes empresas de servicios públicos como Endesa explotan el modelado espacial de la demanda para orientar el despliegue de energías renovables y las actualizaciones de la red. El sistema de navegación por satélite Galileo y los conjuntos de datos de observación de la Tierra Copernicus proporcionan una pila tecnológica autóctona que apoya la agricultura de precisión y el seguimiento medioambiental. Sin embargo, las normas nacionales fragmentadas y la cobertura de banda ancha variable requieren tácticas de comercialización localizadas. Los consorcios público-privados están financiando modelos urbanos 3D para la resiliencia climática, creando nuevos arcos de demanda para el mercado de inteligencia de localización.

Panorama Competitivo

El mercado de inteligencia de localización se sitúa en un nivel de concentración moderado: los líderes de plataformas globales coexisten con innovadores de nicho que atienden necesidades específicas del dominio. Esri, Google y Microsoft poseen amplias carteras de productos, profundas redes de socios y presupuestos de I+D de miles de millones de dólares que perpetúan su ventaja. El ecosistema ArcGIS de Esri, por ejemplo, envuelve ETL espacial, modelos de IA y un estudio de aplicaciones de bajo código en una sola licencia, anclando la fidelidad del usuario. Google integra las API geoespaciales en sus activos de Anuncios, Cloud y Android, creando un apalancamiento natural de venta cruzada. Microsoft incorpora Azure Maps en su patrimonio de datos Fabric, habilitando paneles conjuntos de inteligencia empresarial y geoespaciales.

Los especialistas prosperan centrándose en automoción, herramientas para desarrolladores o navegación de defensa. HERE Technologies cuenta con una cartera de pedidos de automoción de 4.400 millones de USD, suministrando mapas de alta definición a 70 fabricantes de equipos originales. Mapbox conquista a los desarrolladores con SDK vectoriales personalizables y alcanzó 172,4 millones de USD en ingresos en 2024. IBM y Oracle se diferencian a través de la gobernanza de datos empresariales, incorporando IA espacial en sus líneas existentes de ERP y bases de datos. La innovación en espacios en blanco es visible en la navegación resistente a la computación cuántica: los sensores cuánticos de Q-CTRL prometen una precisión 50 veces superior al GPS y una resiliencia a prueba de falsificaciones para los clientes de defensa.

El impulso de fusiones y adquisiciones subraya la carrera por las pilas verticalmente integradas. T-Mobile asignó 775 millones de USD para adquirir Vistar Media y Blis, uniendo el inventario publicitario exterior con el análisis móvil para formar una red de medios minoristas unificada. La adquisición de Inertial Labs por parte de Viavi por 150 millones de USD amplía la navegación inercial para activos aeroespaciales. Las alianzas en la nube también configuran el campo: HERE y AWS lanzaron una asociación de 1.000 millones de USD en 2025 para inyectar mapas de transmisión en vivo en las torres de control de la cadena de suministro. En general, las líneas de batalla se concentran en el enriquecimiento con IA, la precisión centimétrica y la ingeniería de datos que preserva la privacidad.

Líderes del Sector de Inteligencia de Localización

Esri

HERE Technologies

Google

TomTom NV

Microsoft Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: LocationMind adquirió el 100% de Irys Inc. para ampliar la cobertura de datos global en más de 150 países e incorporar análisis espacial avanzado de IA.

- Marzo de 2025: T-Mobile completó la adquisición de Blis por 175 millones de USD, integrando la publicidad basada en localización en su plataforma digital exterior junto con el acuerdo anterior de Vistar Media por 600 millones de USD.

- Enero de 2025: HERE Technologies anunció una asociación de 1.000 millones de USD con Amazon Web Services para mejorar los servicios de mapas y localización en transmisión en vivo impulsados por IA, con el objetivo de obtener ganancias de automatización y eficiencia en los mercados de logística, movilidad e industrial.

- Diciembre de 2024: Viavi Solutions cerró la adquisición de Inertial Labs por 150 millones de USD, ampliando sus ofertas de posicionamiento y navegación para clientes aeroespaciales y de defensa.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de inteligencia de localización como plataformas de software y servicios asociados que capturan, limpian y analizan señales geoespaciales, superponen datos empresariales y devuelven resultados visuales o analíticos que informan las decisiones diarias o estratégicas. Los activos van desde API geoespaciales nativas en la nube hasta conjuntos GIS locales integrados en sistemas CRM y flujos IoT.

Exclusión del Alcance: Los dispositivos de navegación independientes, la reventa de datos de mapas en bruto y las aplicaciones de juegos para consumidores quedan fuera de este límite.

Descripción General de la Segmentación

- Por Componente

- Software

- Servicios

- Consultoría

- Integración de Sistemas

- Por Tipo de Solución

- Geocodificación y Geocodificación Inversa

- Informes y Visualización

- Cartografía Temática y Análisis Espacial

- Integración de Datos y ETL

- Otros

- Por Tipo de Localización

- Interior

- Exterior

- Por Implementación

- Nube

- Local

- Por Aplicación

- Gestión de Fuerza Laboral

- Gestión de Activos

- Gestión de Instalaciones

- Gestión de Riesgos

- Monitoreo Remoto

- Optimización de Ventas y Marketing

- Gestión de Clientes

- Otros

- Por Vertical de Usuario Final

- Comercio Minorista y Bienes de Consumo

- Gobierno y Defensa

- Fabricación e Industrial

- Transporte y Logística

- BFSI

- TI y Telecomunicaciones

- Servicios Públicos y Energía

- Medios y Entretenimiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con responsables de productos de plataformas de cartografía, directores de información de logística y funcionarios GIS de ciudades en América del Norte, Europa y Asia-Pacífico aclaran los valores de los contratos, revelan la adopción por parte de las pequeñas empresas y confirman las señales tempranas de demanda. Las encuestas breves a ingenieros de localización proporcionan el crecimiento de las llamadas a la API que alimenta las comprobaciones de elasticidad.

Investigación Documental

Primero ensamblamos una columna vertebral factual a partir de archivos de primer nivel como las tablas de Dinámica Empresarial del Censo de los Estados Unidos, el gasto en TIC de Eurostat, los paneles de economía móvil de GSMA y los códigos comerciales de UN COMTRADE para software espacial. Nuestro equipo luego superpone los documentos técnicos de la OGC, los recuentos de patentes de Questel, las divulgaciones de formularios 10-K, los datos financieros de D&B Hoovers y las noticias de Dow Jones Factiva para comparar la combinación de ingresos y la deriva de precios. Las fuentes mencionadas son ilustrativas; muchos otros elementos configuraron la base de evidencia.

Dimensionamiento del Mercado y Previsión

Los analistas de Mordor comienzan con una reconstrucción descendente del gasto global en TI para aislar el software y los servicios geoespaciales, seguida de acumulaciones de proveedores muestreados (precio de venta promedio × implementaciones activas) para la validación cruzada. Las variables clave incluyen la penetración de smartphones, el gasto en la nube en cargas de trabajo de cartografía, el tráfico de API en tiempo real, los presupuestos nacionales de GIS y la deriva del margen de servicios. La regresión multivariante vincula estas entradas a los ingresos, el análisis de escenarios somete a prueba de estrés las fluctuaciones de divisas, y las brechas limitadas se salvan mediante ratios de proxy de archivos auditados.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, ejecutamos controles de varianza frente a los corredores de tendencias, comparamos los resultados con los adjudicaciones de licitaciones y reconfirmamos las anomalías con expertos si las desviaciones superan los cinco puntos. Los informes se actualizan anualmente, con ajustes intermedios para rondas de financiación materiales o cambios regulatorios.

Por Qué la Línea de Base de Inteligencia de Localización de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque el alcance, la cadencia de actualización y la lógica de conversión varían.

Los principales factores de divergencia incluyen la omisión de los servicios de implementación por parte de algunos editores, los tipos de cambio congelados de 2022 que subestiman los valores de 2025, y las curvas de adopción optimistas que ignoran los plazos de adquisición. Las variables disciplinadas de Mordor, la actualización anual y las comprobaciones híbridas descendentes y ascendentes anclan nuestro valor de 2025 de 25,06 mil millones de USD.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 25,06 mil millones de USD (2025) | ||

| 24,70 mil millones de USD (2025) | Consultora Global A | Lista de componentes reducida y sesgo de autoinforme de los proveedores |

| 21,50 mil millones de USD (2024) | Grupo de Investigación del Sector B | Inclusión más amplia de herramientas de análisis adyacentes y sin actualización a mitad de año |

En consecuencia, nuestra construcción transparente, las variables fundamentadas y la actualización programada ofrecen a los responsables de la toma de decisiones una línea de base fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inteligencia de localización?

El tamaño del mercado de inteligencia de localización se sitúa en 28,36 mil millones de USD en 2026 y se proyecta que alcance los 52,67 mil millones de USD en 2031.

¿Qué región crece más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR del 19,35%, impulsada por la rápida urbanización, los consumidores con prioridad móvil y los extensos despliegues de 5G.

¿Qué componente lidera los ingresos hoy?

El software representa el 66,88% de los ingresos de 2025 porque las empresas prefieren las plataformas integradas de análisis espacial.

¿Por qué el posicionamiento interior es un área de enfoque?

Las tecnologías interiores ofrecen una precisión submétrica que desbloquea el seguimiento de activos, la seguridad de las instalaciones y la optimización del flujo de trabajo dentro de grandes edificios, expandiéndose a una CAGR del 16,02%.

Última actualización de la página el: