Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.95% CAGR |

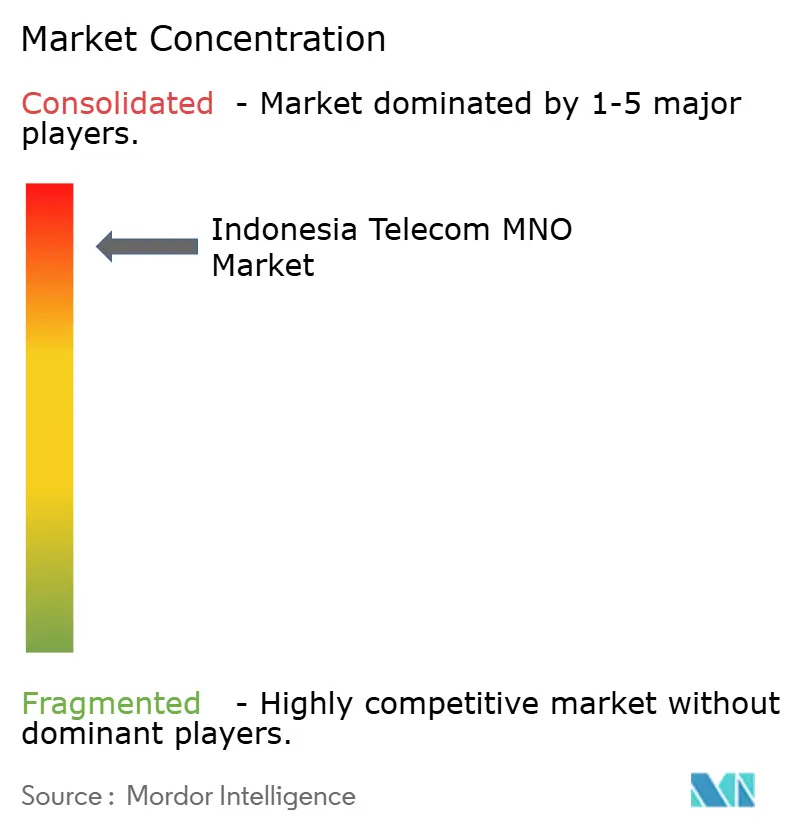

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Indonesia por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Indonesia fue valorado en USD 13,74 mil millones en 2025 y se estima que crecerá desde USD 14,42 mil millones en 2026 hasta alcanzar USD 18,37 mil millones para 2031, a una CAGR del 4,95% durante el período de previsión (2026-2031).

El crecimiento del gasto sigue al rápido aumento del consumo de datos móviles, las continuas actualizaciones de red y los programas de inclusión digital respaldados por el Estado que abarcan las 17.500 islas del archipiélago. Los operadores canalizan capital hacia la densificación de 4G y el despliegue de 5G para mantenerse al ritmo del tráfico intensivo en vídeo, mientras que los clientes empresariales buscan conectividad en la nube segura que eleva el ingreso promedio por usuario. Las reformas espectrales en curso y los modelos de compartición de infraestructura reducen el riesgo de despliegue, aunque la sostenida competencia de precios mantiene moderado el crecimiento del ARPU general. La fusión de XL Axiata y Smartfren ejemplifica el impulso estratégico hacia la escala que ayuda a monetizar las redes de próxima generación y contrarresta la sustitución por servicios Over-the-Top.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Consumo explosivo de datos móviles impulsado por aplicaciones de vídeo y videojuegos | +1.8% | Java, Sumatra y centros urbanos principales | Corto plazo (≤ 2 años) |

| Despliegue nacional de 4G y 5G hacia las islas periféricas | +1.2% | Indonesia Oriental, Maluku, Papúa | Mediano plazo (2-4 años) |

| Paquetes de convergencia fija-móvil que elevan el ARPU de los hogares | +0.9% | Gran Yakarta, Surabaya, ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Proyectos de infraestructura de fibra Palapa Ring y Nusantara liderados por el Gobierno | +0.7% | Distritos remotos en 514 regencias | Largo plazo (≥ 4 años) |

| Demanda de interconexión de centros de datos hiperescala bajo la ley de soberanía de datos | +0.3% | Yakarta, Surabaya, Batam | Corto plazo (≤ 2 años) |

| Backhaul satelital LEO que habilita el IoT empresarial en áreas remotas | +0.2% | Clústeres mineros y agrícolas en islas periféricas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Consumo explosivo de datos móviles impulsado por aplicaciones de vídeo y videojuegos

Telkom Indonesia registró 127,1 millones de usuarios de banda ancha móvil en 2023 con un tráfico de datos de 17,9 millones de TB, confirmando que los hábitos centrados en el vídeo son ahora el eje de las decisiones de ingresos.[1]Telkomsel, "4G LTE y VoLTE," telkomsel.com Disney+ Hotstar captó el 70% de las suscripciones de streaming de pago, mientras que Netflix mantuvo el 46%, impulsando a los usuarios promedio de teléfonos inteligentes a consumir contenido en alta definición en redes 4G y 5G emergentes. XL Axiata registró picos de tráfico del 19% durante los períodos festivos pico, con East Lombok alcanzando un aumento del 34% y las zonas turísticas de Malioboro un incremento del 115%. Los operadores priorizan ahora las actualizaciones de capacidad para evitar la congestión y dar soporte a las aplicaciones de videojuegos que exigen latencias inferiores a 40 ms. El mercado de MNO de Telecomunicaciones de Indonesia observa una monetización sostenida de datos a medida que los paquetes premium combinan cuotas generosas con garantías de baja latencia, creando potencial de venta adicional incluso en una base de prepago sensible al precio.

Despliegue nacional de 4G y 5G hacia las islas periféricas

Telkomsel ya cubre al 97% de la población a través de 247.472 estaciones base, y sus velocidades 5G alcanzan 64,3 Mbps, casi cuatro veces más rápidas que las de 4G. El gobierno exige presencia comercial de 5G en 29 ciudades para 2025, respaldado por la infraestructura de fibra Palapa Ring que reduce los cuellos de botella en el backhaul. El espectro de banda media ampliado permitirá a los operadores ofrecer servicios de nivel empresarial para puertos inteligentes, automatización minera y corredores logísticos en Sulawesi y Kalimantan. Con las redes LTE privadas y 5G con previsión de alcanzar USD 7,4 mil millones a nivel mundial para 2027, los operadores indonesios apuntan a segmentos dedicados para fábricas y plataformas petroleras donde los enlaces cableados siguen siendo poco prácticos. La mejora de la calidad de la red se traduce en puntuaciones más altas de experiencia del cliente, reforzando la disposición a pagar por niveles de servicio superiores.

Paquetes de convergencia fija-móvil que elevan el ARPU de los hogares

IndiHome lidera la banda ancha fija con 10,1 millones de suscriptores y una cuota del 66,7%, aunque el ARPU promedio de los hogares se sitúa en USD 17, lo que evidencia margen de expansión de valor una vez que las ofertas convergentes ganen tracción. Los paquetes Triple-Play que combinan fibra, TV de pago y datos móviles ilimitados defienden contra el abandono del servicio de cable al tiempo que atraen nuevos hogares que necesitan precios agrupados para gestionar sus presupuestos. Se proyecta que los ingresos fijos crezcan de USD 3,2 mil millones en 2024 a USD 4 mil millones en 2029, favorecidos por una mayor cobertura de fibra y la creciente demanda de soluciones de trabajo remoto. Los operadores despliegan kits de autoinstalación y planes de pago flexibles para abrir nuevos mercados direccionables entre el 26% de los hogares que aún carecen de banda ancha fija. A medida que aumenta la adopción de la convergencia, la tasa de abandono disminuye, sustentando la mejora del valor de vida del cliente.

Proyectos de infraestructura de fibra Palapa Ring y Nusantara liderados por el Gobierno

La fibra Palapa Ring, valorada en USD 1.500 millones, se extiende 35.000 km por todas las regencias, proporcionando a los operadores un backhaul escalable y reduciendo los desembolsos de capital individuales mediante el arrendamiento de acceso abierto.[2]GSMA, "Acelerando el 5G en Indonesia: Una Hoja de Ruta Espectral para el Éxito," gsma.com La propia red de fibra de 176.663 km de Telkom Indonesia complementa esta infraestructura troncal, permitiendo extensiones de servicio rápidas hacia sitios mineros y turísticos en las islas periféricas que históricamente dependían de enlaces de microondas. La continuidad de la fibra da soporte a Nusantara, la futura capital nacional, donde se prevé un gasto en nueva fibra de telecomunicaciones de IDR 280 mil millones hasta 2026. Cada incremento del 10% en la penetración de banda ancha se correlaciona con un aumento del 1-1,5% en el PIB per cápita, validando el enfoque estatal en la infraestructura digital. Las tarifas más bajas de backhaul mejoran la rentabilidad de los proyectos para los operadores más pequeños y los ISP comunitarios, ampliando la base del mercado de MNO de Telecomunicaciones de Indonesia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia de precios persistente que suprime el ARPU | -1.4% | Segmentos de prepago a nivel nacional | Corto plazo (≤ 2 años) |

| Espectro fragmentado y precios de reserva elevados | -0.8% | Todas las áreas de licencia 5G nacionales | Mediano plazo (2-4 años) |

| Demoras en permisos de servidumbre de paso que ralentizan el despliegue de fibra | -0.6% | Corredores urbanos densamente poblados | Mediano plazo (2-4 años) |

| Escasez de talento en planificación de radiofrecuencia 5G | -0.3% | Islas orientales fuera de Java | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de precios persistente que suprime el ARPU

Los usuarios de prepago indonesios aún se centran en la asequibilidad, manteniendo el ARPU combinado muy por debajo del promedio de Asia-Pacífico de USD 10,5 a pesar del mayor uso de datos. Las guerras de tarifas en 2023 recortaron los rendimientos efectivos incluso a medida que el tráfico crecía, obligando a Smartfren a elevar los precios de datos un 10% para restablecer los márgenes, una medida que sus rivales igualaron solo parcialmente. La pendiente fusión XL Axiata–Smartfren debería aumentar la disciplina de mercado, prometiendo ahorros de costes anuales de USD 300-400 millones que compensan la presión sobre los ingresos. No obstante, los servicios Over-the-Top como WhatsApp, que redujo las tarifas de mensajería empresarial hasta un 97%, continúan erosionando los ingresos tradicionales de voz y SMS. La sostenida intensidad promocional mantendrá al mercado de MNO de Telecomunicaciones de Indonesia persiguiendo el volumen por encima de los incrementos de precios en el corto plazo.

Espectro fragmentado y precios de reserva elevados

El retraso en la subasta 5G hasta 2025 congela las hojas de ruta de los operadores, mientras que las limitadas tenencias de banda media frenan la eficiencia del despliegue. La GSMA recomienda que cada operador asegure 100 MHz en la capa de 3,5 GHz para alcanzar las velocidades objetivo, aunque los precios de reserva se mantienen por encima de los valores de referencia regionales. Los operadores más pequeños enfrentan riesgo de apalancamiento una vez que abra la licitación, lo que podría ralentizar la inversión en cobertura rural donde los retornos ya son escasos. La situación favorece a los operadores incumbentes con balances más sólidos y mayor profundidad espectral existente. La claridad regulatoria sobre tarifas escalonadas y obligaciones de cobertura aliviaría la presión de capital y aceleraría la disponibilidad de 5G en todo el mercado de telecomunicaciones MNO de Indonesia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Segmento 1

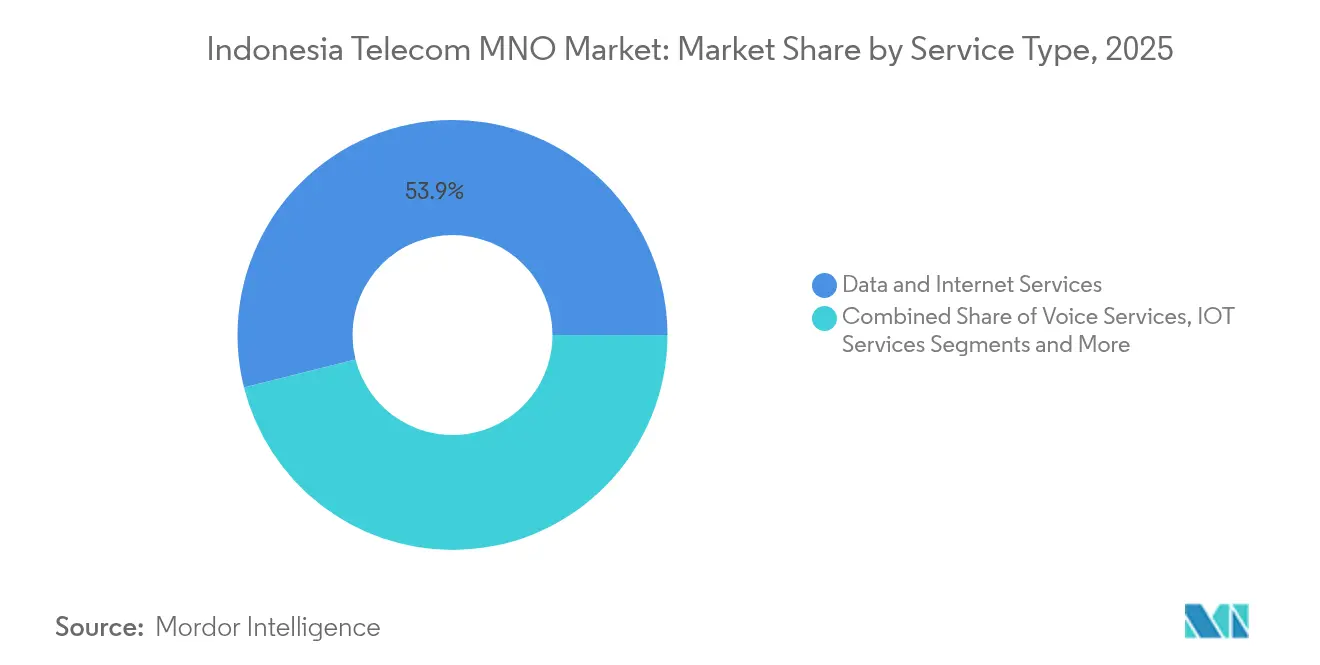

Los Servicios de Datos e Internet representaron el 53,92% de los ingresos del mercado de MNO de Telecomunicaciones de Indonesia en 2025, subrayando un giro estructural desde las líneas de voz tradicionales. La voz todavía mantiene un 20,62% con una CAGR del 4,79% a través de la adopción de VoLTE, lo que demuestra que la calidad de llamada de nivel operador conserva un atractivo residual incluso bajo la presión de los servicios Over-the-Top. IoT y M2M reclaman una cuota del 5,75%, y los operadores esperan un crecimiento de dispositivos de triple dígito para 2028 a medida que las flotas de automoción, banca y servicios públicos se conectan a la plataforma IoT Connectivity+ de XL Axiata. Los servicios OTT y TV de Pago se sitúan en el 5,43%, con la cuota del 70% de Disney+ Hotstar destacando la tracción directa del streaming. El 14,28% restante proviene de mayoristas, itinerancia y diversos servicios digitales que se sustentan en un mercado de nube en expansión a una CAGR del 25% hasta USD 0,8 mil millones en 2023.

Las prioridades de inversión favorecen las actualizaciones del núcleo de paquetes y los nodos de computación en el borde que mantienen la latencia por debajo de los 20 ms para los videojuegos móviles y la automatización industrial. Los pilotos de LTE privada en puertos y sitios mineros ayudan a validar los retornos antes de la amplia monetización del 5G. La diversificación de ingresos proviene de paquetes de ciberseguridad y colocalización en centros de datos diseñados para empresas que cumplen con la ley de soberanía de datos de Indonesia. Con la convergencia fija-móvil ganando impulso, los operadores combinan fibra con datos móviles ilimitados y contenido de streaming, reforzando la fidelización de los hogares y reduciendo la tasa de abandono dentro del mercado de MNO de Telecomunicaciones de Indonesia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Usuario Final: El impulso empresarial supera al mercado masivo

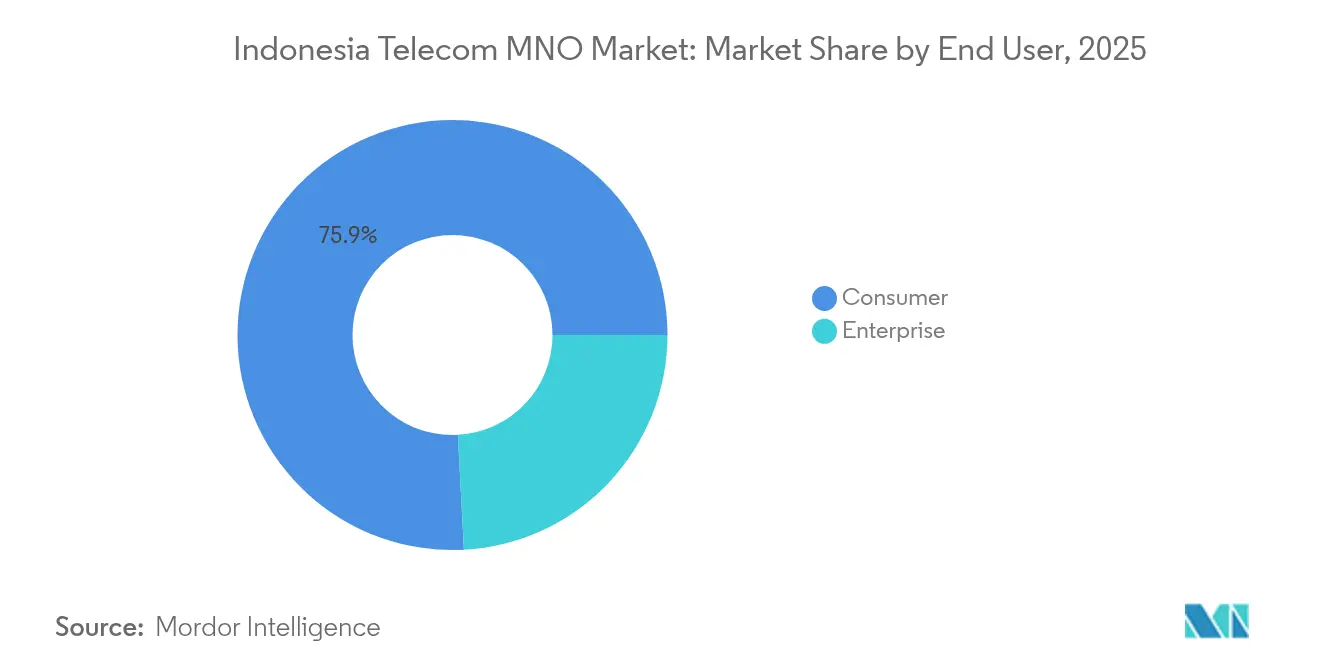

Las empresas generaron el 24,15% de los ingresos en 2025 y se proyecta que alcancen el 29,15% para 2028, impulsadas por una CAGR del 5,29% a medida que las firmas digitalizan sus operaciones y trasladan cargas de trabajo a la nube. Telkom Indonesia presta servicio a 618.854 pymes más 714 instituciones públicas a través de ofertas TIC integradas que combinan conectividad con ciberseguridad y analítica. El uso de pagos digitales entre las pymes crece, ampliando la base direccionable para la conectividad segura y los servicios gestionados. Las líneas de consumo aún representan el 75,85% y registran una CAGR del 4,74%, aunque el crecimiento se apoya en niveles de datos de mayor valor más que en la incorporación de nuevos suscriptores, dado que la penetración ya supera el 120%.

El creciente envío de teléfonos inteligentes —con un incremento interanual del 20% en el segundo trimestre de 2024 liderado por Xiaomi con un 18,1%— sostiene el crecimiento del rendimiento en el segmento de consumo. El creciente apetito por el entretenimiento exclusivo en móvil impulsa a los operadores a negociar licencias de contenido favorables, buscando paquetes diferenciados que reduzcan el riesgo de sustitución por servicios Over-the-Top. La demanda empresarial, entretanto, se inclina hacia redes privadas, SD-WAN gestionado e interconexión de centros de datos, aumentando el peso estratégico de los ingresos empresariales en el cálculo del tamaño del mercado de MNO de Telecomunicaciones de Indonesia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

Java y Sumatra juntas generan más del 74,65% de los ingresos gracias a sus densas poblaciones, maduras infraestructuras de 4G y los primeros lanzamientos de 5G. La densidad de tráfico de datos en Yakarta supera regularmente los 10 GB por usuario al mes, persuadiendo a los operadores a densificar sitios con matrices de MIMO masivo que cuadruplican la eficiencia espectral. El crecimiento suburbano impulsa la adopción de paquetes de convergencia fija-móvil a medida que la fibra llega a 3 millones de hogares adicionales por año. El tamaño del mercado de MNO de Telecomunicaciones de Indonesia vinculado a Java supera ampliamente los USD 8.350 millones, orientando la planificación de redes y los presupuestos de marketing.

Kalimantan y Sulawesi crecen desde una base menor, pero superan la media nacional en términos porcentuales a medida que las zonas de extracción de recursos demandan enlaces resilientes para IoT y vigilancia remota. Los centros de datos en el borde en Balikpapan y Makassar reducen las necesidades de backhaul y dan soporte al procesamiento local para plataformas petroleras y plantaciones. Los incentivos gubernamentales en torno a la reubicación de la capital Nusantara aceleran además el tendido de fibra y la construcción de torres, extendiendo los pilotos de 5G a nuevos clústeres económicos para 2026.

El grupo oriental de islas de Papúa, Maluku y Nusa Tenggara permanece desatendido, aunque la fibra Palapa Ring y el backhaul satelital LEO abren nuevos corredores de servicio. Los operadores despliegan microceldas alimentadas por energía solar y acceso inalámbrico fijo para cubrir aldeas de baja densidad. La viabilidad comercial mejora una vez que el arrendamiento de infraestructura compartida reduce el coste de despliegue de torres hasta en un 30%. Los avances aquí sostienen los objetivos nacionales de equidad digital y añaden suscriptores incrementales al mercado de MNO de Telecomunicaciones de Indonesia, aunque la contribución a los ingresos se mantiene modesta hasta 2030.

Panorama Competitivo

Telkomsel lidera con un 45% de cuota de suscriptores y las velocidades 5G mejor clasificadas en todas las categorías de Opensignal [3]Opensignal, "Informe de Experiencia de Red Móvil de Indonesia 2024," opensignal.com. Indosat Ooredoo Hutchison mantiene una cuota del 28%, aprovechando su parentesco internacional para el acceso a capital y el soporte de actualización de redes. La entidad combinada XL Axiata–Smartfren tendrá el 27%, apostando por los ahorros de sinergia y los activos espectrales contiguos para mejorar la cobertura y la calidad.

La diferenciación competitiva se centra en el liderazgo en experiencia de red, los paquetes fijos-móviles y las soluciones verticales para empresas. Telkomsel combina seguridad en la nube con conectividad para las pymes, aprovechando sus activos de centros de datos del Grupo Telkom. Indosat impulsa ofertas de estilo de vida digital a través de su marca IM3, combinando pases de transmisión de música y videojuegos para elevar el ARPU. La asociación de XL Axiata con Cisco respalda una plataforma IoT que automatiza la incorporación de dispositivos, fundamental para escalar los acuerdos de vehículos conectados. El escrutinio regulatorio garantiza puntos de referencia de calidad de servicio y directivas de itinerancia nacional que protegen contra el abuso monopolístico, mientras que las próximas subastas de espectro darán forma a la dinámica de costes para el próximo ciclo de inversión.

Las estrategias de los operadores se extienden a actividades no vinculadas a la conectividad, como la integración de tecnología financiera y la tecnología publicitaria. Telkomsel explora las finanzas integradas con los socios del ecosistema GoTo, mientras que Indosat invierte en intercambios de publicidad programática. A pesar de los esfuerzos de diversificación de ingresos, la fiabilidad de la red sigue siendo el principal diferenciador de marca que impulsa la tasa de abandono. El capex sostenido de aproximadamente el 22% de las ventas subraya la intensidad de capital que caracteriza al mercado de MNO de Telecomunicaciones de Indonesia.

Líderes de la Industria de MNO de Telecomunicaciones de Indonesia

PT XL Axiata Tbk

PT Telekomunikasi Selular (Telkomsel)

PT Indosat Tbk (Indosat Ooredoo Hutchison)

PT Smartfren Telecom Tbk (Grupo Empresarial Sinarmas)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: XL Axiata completó su fusión de USD 6.500 millones con Smartfren, formando XLSmart con 94,5 millones de suscriptores e ingresos de IDR 45,4 billones

- Febrero de 2025: Axiata Group y Sinar Mas firmaron memorandos que cubren soluciones 5G e innovación en tecnología financiera antes del cierre de la fusión

- Octubre de 2024: Ericsson ha presentado el 'Hackathon de Ericsson 2024' para impulsar la transformación digital en Indonesia, aprovechando la Inteligencia Artificial Generativa (IA Generativa) y la tecnología 5G. Esta iniciativa es una empresa conjunta con el Ministerio de Industria, PIDI 4.0, el Ministerio de Comunicación y Asuntos Digitales, los Centros de Innovación y Aprendizaje, la Universidad Suizo-Alemana y KORIKA. El hackathon estimulará la innovación y la colaboración, impulsando aún más el mercado de telecomunicaciones en Indonesia.

- Enero de 2024: Aviat Networks, Inc., un actor en soluciones de transporte y acceso inalámbrico, ha establecido una colaboración estratégica con PT Smartfren Telecom Tbk. Esta asociación tiene como objetivo proporcionar conectividad inalámbrica de alta velocidad y ultra confiable, tanto redes inalámbricas privadas de interior como de exterior, y servicios de digitalización y automatización a clientes de redes privadas en toda Indonesia. La colaboración busca capitalizar las oportunidades del mercado, reforzar el posicionamiento competitivo y mejorar el servicio a los clientes indonesios. Esto se logrará mediante preventa e ingeniería de soluciones, esfuerzos de ventas conjuntas, desarrollo de oportunidades de mercado y atención y soporte al cliente unificados. Tras su adquisición del Negocio de Transporte Inalámbrico de NEC, Aviat se ha posicionado como el proveedor de transporte inalámbrico en Indonesia, con una amplia cartera de soluciones y una sólida presencia local.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Indonesia

Las telecomunicaciones, o telecom, se refieren a la transmisión de información a larga distancia mediante señales electromagnéticas. El estudio sobre el mercado de MNO de Telecomunicaciones de Indonesia incluye un análisis detallado de las tendencias de conectividad, con foco en redes fijas, redes móviles y torres de telecomunicaciones.

Los servicios de telecomunicaciones están segmentados en (servicios de voz, servicios de datos y mensajería, servicios Over-the-Top (OTT) y servicios de TV de Pago).

El estudio también examina el impacto de las tendencias macroeconómicas en el mercado y los segmentos afectados. Asimismo, analiza los impulsores y restricciones que probablemente influirán en la evolución del mercado en el corto plazo. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios IoT y M2M |

| Servicios OTT y TV de Pago |

| Otros Servicios (Servicios de Valor Agregado, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios IoT y M2M | |

| Servicios OTT y TV de Pago | |

| Otros Servicios (Servicios de Valor Agregado, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezcan los ingresos en el mercado de MNO de Telecomunicaciones de Indonesia hasta 2031?

Se proyecta que los ingresos aumenten de USD 14,42 mil millones en 2026 a USD 18,37 mil millones para 2031, reflejando una CAGR del 4,95%.

¿Qué cuota de los ingresos provino de los servicios de datos e internet en 2025?

Los Servicios de Datos e Internet contribuyeron el 53,92% de los ingresos totales, ilustrando el predominio del consumo de datos móviles.

¿Qué operador lidera en cuota de suscriptores?

Telkomsel lidera con el 45% de los suscriptores, respaldado por la mayor cobertura 4G y las velocidades 5G mejor clasificadas.

¿Por qué es importante el segmento empresarial para el crecimiento futuro?

Las empresas muestran una CAGR del 5,29% gracias a la adopción de la nube, las redes privadas y la creciente demanda de soluciones de conectividad segura.

Última actualización de la página el: