インドネシア足場市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

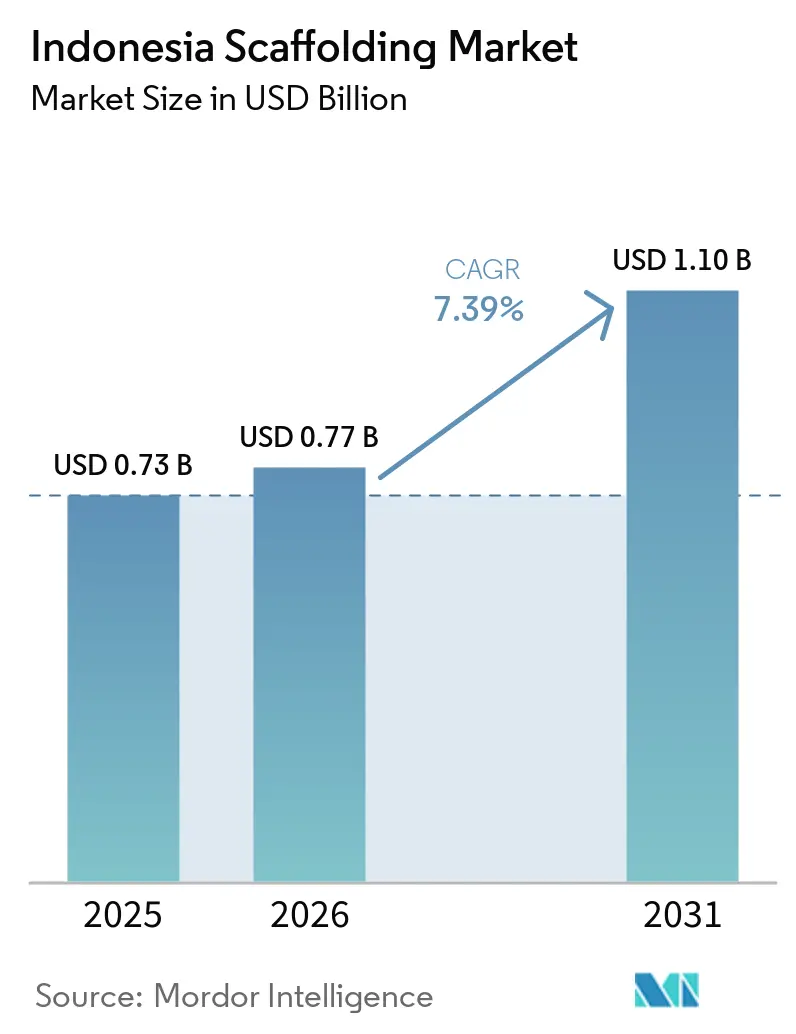

| 基準年の市場規模 (2025) | 0.73 十億米ドル |

| 市場規模 (2026) | 0.77 十億米ドル |

| 市場規模 (2031) | 1.10 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア足場市場分析

インドネシア足場市場規模は、2025年に7億3,000万米ドル、2026年に7億7,000万米ドルと予測され、2031年までに11億米ドルに達し、2026年から2031年にかけてCAGR 7.39%で成長する見込みです。

インドネシア足場市場は、国家中期開発計画のもとで広範なインフラパイプラインに支えられており、輸送、エネルギー、公共事業にわたって需要が可視化されています。国家戦略プロジェクトおよび官民パートナーシップ構造のもとでの非予算建設活動は、複数の州にわたってプロジェクト実行を活発に維持し、複数のプロジェクトサイクルにわたる機器の継続的な需要を支えています。インドネシアにおける建設付加価値は強化され、インドネシア足場市場の事業基盤を強固にし、建設活動全体にわたる持続的な需要を支援しています。需要はまた、より厳格な安全基準への期待、より複雑な産業プロジェクト、および仕事と仕事の間に遊休機器を抱えるよりも専門的なアクセスソリューションを好む請負業者の傾向からも恩恵を受けています。インドネシア足場市場は依然として断片化されており、競争力はますます認定システム、フリートの深さ、および信頼性の高い現場サポートによってジャワ島と外島全体でプロジェクトを遂行する能力に依存しています。

主要レポートのポイント

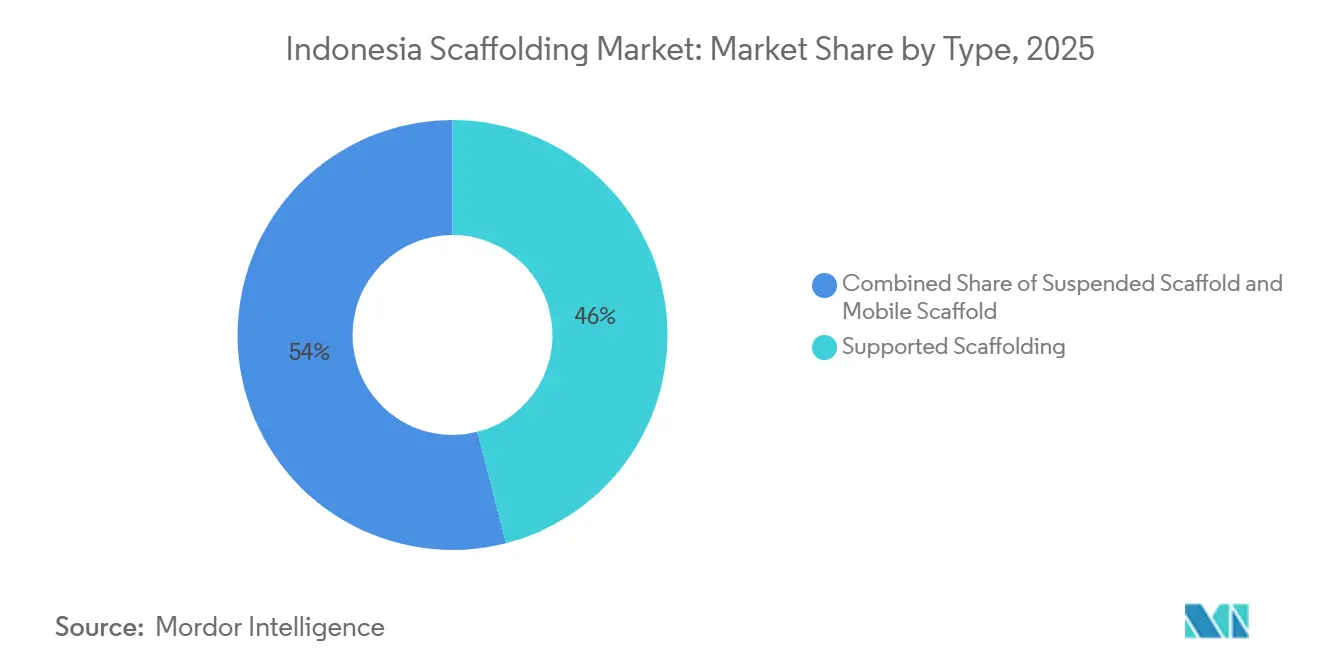

- タイプ別では、支持型足場が2025年に46%の収益シェアで首位を占め、吊り下げ型足場は2031年までに7.70%のCAGRで拡大する見込みです。

- システム別では、モジュラー/リングロック式が2025年のインドネシア足場市場シェアの39%を占め、2031年までの予測CAGRも8.35%と最高を記録しました。

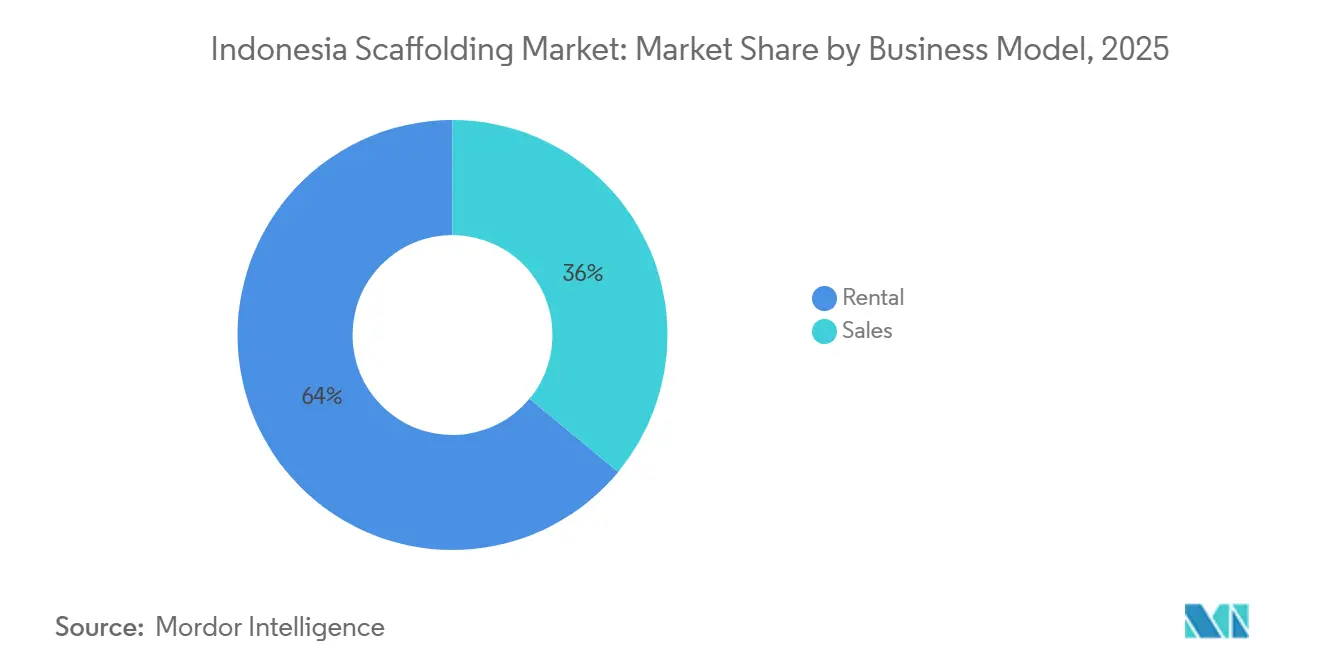

- ビジネスモデル別では、レンタルが2025年のインドネシア足場市場規模の64%を占め、2031年までに7.90%のCAGRで拡大しています。

- 材料タイプ別では、スチールが2025年のインドネシア足場市場規模の68%のシェアを占め、アルミニウムは2031年までに8.20%のCAGRで最も速い成長が見込まれています。

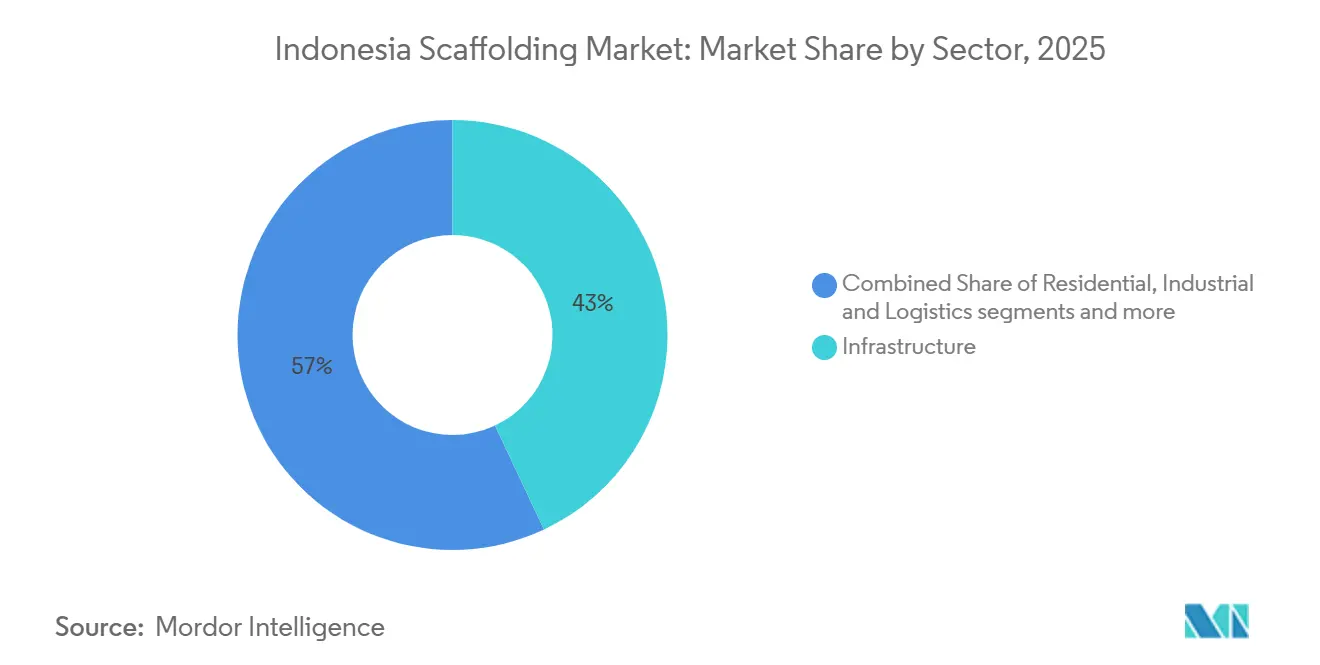

- セクター別では、インフラが2025年の収益の43%を占め、2031年までに8.45%のCAGRで拡大する見込みです。

- 地域別では、ジャワが2025年のインドネシア足場市場シェアの62%を占め、カリマンタンは2031年までの予測CAGRが8.10%と最高を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア足場市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業回廊全体のインフラ開発が足場需要を牽引 | +2.2% | ジャワ、カリマンタン、スラウェシ | 中期(2〜4年) |

| 製油所、石油化学、発電所のメンテナンスが足場の稼働を支援 | +1.3% | ジャワ、スマトラ | 短期(2年以内) |

| 請負業者およびSMEのレンタル志向が市場普及を拡大 | +1.0% | 全国、特にジャワおよびカリマンタン | 中期(2〜4年) |

| ジュラーおよびリングロックシステムへの移行がプロジェクト効率を向上 | +0.8% | ジャワ、カリマンタン、スラウェシ | 中期(2〜4年) |

| 第2・第3層都市における建設成長が足場需要を増加 | +0.6% | ジャワの地方都市およびスラウェシの都市中心部 | 長期(4年以上) |

| 安全コンプライアンス基準の高まりが標準化システムの使用を促進 | +0.5% | 全国、特にジャワおよびスマトラの産業ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業回廊全体のインフラ開発が足場需要を牽引

インドネシア足場市場は、単発の建設活動よりも産業回廊建設からの需要が強まっています。中部ジャワおよび西ジャワにおける大規模開発は、長期にわたって地盤工事、構造物、ユーティリティ、プラント設備にわたってアクセス機器を稼働させ続けています[1]Liputan6編集チーム、「KEK Kendal Kantongi Komitmen Investasi Rp 189 Triliun di Triwulan I 2026」、Liputan6、liputan6.com。ケンダル特別経済区は2026年第1四半期までに139社から1,891,600億ルピア(105.1億米ドル)の投資コミットメントを報告しており、短期的な活動の急増ではなく長期的な建設サイクルを示唆しています。バタンも2026年6月にドライポート建設を進め、アクセス機器の需要を支える土木・物流関連工事のさらなる層を加えました[2]IDN Times編集チーム、「KEK Industropolis Batang Bangun Dryport Berbasis Rel」、IDN Times、idntimes.com。同様のパターンはジャワを超えて広がっており、特別経済区は2025年末までに合計335兆ルピア(186.1億米ドル)の投資に達し、インドネシアの足場市場がより広範な産業拡大の道筋に結びついていることを示しています。

製油所、石油化学、発電所のメンテナンスが足場の稼働を支援

インドネシア足場市場はメンテナンス工事から恩恵を受けており、製油所や石油化学プラントのターンアラウンドは操業リスクを招くことなく長期間延期することができません。チャンドラ・アスリは2026年1月にチレゴン石油化学コンプレックスのナフサクラッカー、ポリマープラント、ブタジエン、メチル・ターシャリー・ブチル・エーテル(MTBE)ユニットにわたる定期メンテナンスを開始し、定められたメンテナンス期間中に即時の機器需要を生み出しました[3]チャンドラ・アスリ・グループ、「長期的な信頼性を確保するためチャンドラ・アスリ・グループの石油化学プラントが定期メンテナンスを実施」、チャンドラ・アスリ、chandra-asri.com。PT Kilang Pertamina Internasionalも2026年1月に、1日あたり34万8,000バレルのチラチャップ製油所コンプレックスにおける資産完全性業務のためにABLグループを任命し、85,000以上の資産の検証を含む作業を行いました。2025年7月、PT Wijaya Karyaはバロンガンにある4基の2万9,000立方メートルのガソリンタンクの修復を2,793億ルピア(1,550万米ドル)相の契約のもとで完了し、単一の製油所サイトでも相当の足場作業量を担えることを示しました。このメンテナンス層は、新規建設サイクルの一部が減速しても継続するため、インドネシア足場市場により安定した収益基盤を提供しています。

請負業者およびSMEのレンタル志向が市場普及を拡大

インドネシア足場市場は、機器の所有よりもアクセスを好む請負業者基盤によって強く形成されています。インドネシアでは6,500万社以上の中小企業(SME)が事業を営んでおり、このセグメントは国内総生産の60%以上を占め、資本保全が重要なビジネス環境を支えています。多くの請負業者にとって、フリートの購入は資金を拘束し、保管場所を必要とし、プロジェクト間に遊休期間を生み出しますが、レンタルはサイトコストを実際の作業スケジュールに近づけます。この傾向は小規模な建設業者に限らず、産業クライアントも短期間ながら集中的な作業期間に特殊機器が必要なターンアラウンド期間中にレンタル+サービスの契約を利用しています。その結果、インドネシア足場市場は、フレームやコンポーネントを販売するだけでなく、機器、動員、サポートを一括で提供できるプロバイダーを引き続き優遇しています。

モジュラーおよびリングロックシステムへの移行がプロジェクト効率を向上

インドネシア足場市場は、プロジェクト要件がより高度になるにつれて、モジュラー/リングロックシステムへと徐々に移行しています。モジュラー/リングロックシステムはすでにシステムカテゴリーで規模と成長の両面でトップに立っており、請負業者がより迅速で標準化された構成へと移行していることを示しています。この移行が重要なのは、産業・インフラサイトが繰り返し可能な組立品質、文書化された荷重定格、および現場での安全審査の容易さを必要とするためです。認定されたモジュラーシステムはまた、古いルーズコンポーネントのセットアップよりも現場での即興を少なくして、複雑な形状や多層構造に対応するのに役立ちます。長期的には、この変化はプロジェクト速度を向上させ、インドネシア足場市場の正規サプライヤーが非正規事業者との差別化を図るのに役立つはずです。

制約要因の影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練労働者不足が安全な組立・解体作業を制約 | -1.2% | 全国、特にカリマンタン、スラウェシ、パプア | 長期(4年以上) |

| 高仕様コンポーネントの輸入依存がコストリスクを増大 | -0.8% | 全国、特にプレミアムアルミニウムおよびモジュラーシステム | 中期(2〜4年) |

| 価格感度と非正規競争が市場収益性を圧迫 | -0.7% | 全国、特にジャワ | 短期(2年以内) |

| 高い物流・島間流通コストが運営費を引き上げ | -0.5% | スラウェシ、マルク、パプア、カリマンタンの一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練労働者不足が安全な組立・解体作業を制約

インドネシア足場市場は明確な労働力の制約に直面しており、安全な組立は依然として限られた資格を持つ労働者に依存しています。2026年4月に発表された全国調査によると、インドネシアの814万人の建設労働者のうち、有効な能力認定を保有しているのはわずか6%であり、3万人の労働者が更新不履行により2027年までに認定を失う可能性があります。この不足は、特にシステムが改造または解体される際に、正式な足場作業が訓練を受けた人員によって施されることが求められるため重要です。リスクは主要都市中心部の外側でより高く、新規プロジェクトの成長は強いものの、認定労働者の確保が困難です。このギャップは需要が弱いためではなく、安全な提供がプロジェクト着工と同じペースで拡大することが難しいため、インドネシア足場市場を制約しています。

高仕様コンポーネントの輸入依存がコストリスクを増大

インドネシア足場市場はまた、プレミアムアルミニウムシステムおよび精密モジュラーコンポーネントの輸入投入材に対するリスクにさらされています。この依存は、為替レートが購入者に不利に動いた場合に陸揚げコストを引き上げ、輸送遅延や供給混乱に対して調達をより敏感にします。国内製造は標準的な鉄鋼製品の地元供給基盤を強化しましたが、特殊な上流材料やコンポーネントへの依存を完全には解消していません。この影響は、安全性や性能に影響を与えることなく低品質の代替品に容易に切り替えられない高仕様プロジェクトで最も強く現れます。これにより、特に価格競争力を維持しながらフリートを更新する必要があるレンタルプロバイダーにとって、インドネシア足場市場全体でマージン圧力が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:支持型足場がコアポジションを維持し、懸垂型システムが都市の垂直工事から恩恵を受ける

支持型足場は2025年のインドネシア足場市場の46%を占め、明確な差をつけて最大のセグメントとなりました。そのリードは、現在活発なプロジェクトのほとんどが、コンクリート、ファサード、仕上げ作業に安定した荷重支持アクセス構造を必要とする地上または中層工事を依然として含んでいるという事実から来ています。このセグメントは最も広範なサイト条件に対応しており、住宅、商業、インフラプロジェクトに取り組む請負業者のデフォルトの選択肢となっています。この広さは重要です。なぜなら、インドネシア足場市場は依然として専門的な産業サイトではなく、主流の建設活動からのプロジェクト量に依存しているからです。支持型システムはまた、慣れ親しんだ労働基盤から恩恵を受けており、労働力の認定ギャップが一部のサイトでの設置品質に影響し続けている国においてそれは重要です。

懸垂型足場は最も成長が速いタイプであり、2031年までに7.7%のCAGRで拡大すると予測されています。その成長は、特にジャワの密集した都市部でファサードアクセスと定期メンテナンスを必要とする完成済みのタワー、商業資産、産業構造物のより大きなストックを反映していす。このタイプはまた、コア建設完了後にアクセスを必要とするより高い構造物を政府および複合用途開発が建設するにつれて、より関連性が高まります。移動型足場は規模が小さいままですが、建物内部で乗組員が迅速に位置を変える必要がある内装仕上げ、電気工事、メンテナンス作業に対応しています。総じて、インドネシア足場産業におけるタイプ別需要は実用的な分割を示しており、支持型システムが日常的な量を牽引し、懸垂型システムが高さとメンテナンス頻度の増加とともに地位を高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

システム別:モジュラー/リングロックシステムが最大シェアを保持し急速に拡大を続ける

モジュラー/リングロック足場は2025年のインドネシア足場市場の39%を占め、最大のシステムセグメントとなりました。このセグメントはまた、2031年までに8.35%という最速の予測成長を記録しており、技術リーダーが単に守るのではなく依然としてシェアを獲得していることを意味します。このパターンは、特に組立速度と一貫した荷重性能が重要なサイトにおいて、インドネシア足場市場内での請負業者の嗜好の真の変化を示しています。標準化されたコンポーネントは、規制されたプロジェクトでより明確な安全記録を求める請負業者のセットアップのばらつきを減らし、文書化を簡素化するのに役立ちます。これが、産業プラント、公共事業、より大規模な民間開発にサービスを提供するサプライヤーにとって、システムカテゴリーが競争の主要な領域となった理由の一つです。

従来型システムは、不規則な構造や速度よりもコスト管理が重要な作業に有用であるため、インドネシア足場産業において依然として役割を果たしています。チューブ&カプラーソリューションは、改修工事や標準モジュールに適合しないレイアウトに対して引き続き関連性があります。カップロックシステムは、繰り返しのスラブおよびファサード工事が一般的な中間的な位置を占めています。フレーム/H型フレーム足場は、使い慣れており比較的展開が容易なため、低層住宅および軽商業プロジェクトで引き続き見られます。それでも、インドネシア足場市場の全体的な方向性は、プロジェクトの複雑さが増し、正規の請負業者がより予測可能なサイトパフォーマンスを求めるにつれて、より多くのモジュラー採用へと向かっています。

ビジネスモデル別:資本効率が請負業者タイプ全体で重要なためレンタルが優位

レンタルは2025年の収益の64%を占め、インドネシア足場市場で最大のビジネスモデルとなりました。この構造は請負業者の経済性と密接に結びついており、所有には運転資本、保管スペース、修理能力、およびプロジェクトサイクル全体での安定した稼働率が必要です。対照的に、レンタルは請負業者が機器の使用を実際の作業に合わせ、一つの仕事が次の仕事の前に終わったときに遊休在庫を抱えることを避けられます。この利点は、中小企業が事業基盤の非常に大きなシェアを占め、すでに国内総生産の60%以上を占めている市場では特に強力です。この顧客基盤の規模は、インドネシ足場市場が機器を迅速に動員し、短期から中期の繰り返し作業をサポートできるサービス主導のプロバイダーを引き続き優遇することを意味します。

レンタルはまた最も成長が速いビジネスモデルであり、2031年までに7.9%の予測CAGRを示しています。その見通しの強さは、石油化学・製油所サイトでの定期的なメンテナンスニーズを反映しており、クライアントはシャットダウン作業が予定されているときにのみ専門フリートを持ち込むことを好む場合が多いです。販売は依然として、より大規模な産業ユーザー、エンジニアリング・調達・建設請負業者、および内部物流をより管理しながら定期的なプラント作業を管理する事業体の間で重要な位置を占めています。これらの購入者は、機器が大規模なサイトで再利用でき、長期のメンテナンスカレンダーにわたって使用できる場合に所有を重視します。それでも、インドネシア足場市場の重心はレンタルにあり続け、フリートの規模、資産回転率、サービスの信頼性が競争戦略の中心に置かれています。

材料タイプ別:鉄鋼がリードを維持し、アルミニウムが高効率用途で拡大

鉄鋼は2025年の材料セグメントの68%を占め、インドネシア足場市場の明確なリーダーとなりました。荷重容量が重要な重土木・産業工事に使い慣れており、地元の供給チャネルを通じて広く入手可能で、適しているため依然として優位を保っています。鉄鋼はまた、非正規事業者からの価格圧力が日常的な競争の一部である市場において重要な、広範な請負業者基盤のコスト期待にも合致しています。この組み合わせにより、鉄鋼は主流の建設カテゴリー全体、特に低重量よりも標準的なアクセスニーズがより重要な場所で確固たる地位を維持しています。実際には、鉄鋼はインドネシア足場市場の基本的な需要プロファイルを依然として定義しています。

アルミニウムは最も成長が速い材料であり、2031年までに8.2%のCAGRが予測されています。成長の根拠は、取り扱いの容易さと設置労力の低減にあり、機器が頻繁に移動されるメンテナンス集約型プロジェクトでの労働ニーズを削減できます。これにより、迅速な組立と繰り返しの切り替えが重要な製油所、石油化学、施設サービス業務でアルミニウムがより魅力的になります。木材と合板は非正規または農村部の環境で引き続き見られますが、正式なプロジェクト仕様が準拠した産業システムへと移行するにつれてその役割は縮小しています。プラスチック/ガラス繊維は、腐食や電気的感度がアクセス要件を変える特定の環境向けのニッチな材料として残っています。その結果、インドネシア足場市場では二速の材料ミックスが生まれており、鉄鋼が量のリーダーシップを維持し、アルミニウムが専門的な作業での役割を拡大しています。

セクター別:インフラが現在の規模と将来の成長の両方でペースを設定

インフラは2025年のインドネシア足場市場の43%を占め、収益で最大のセクターとなりました。このセグメントが際立つのは、公共事業、輸送資産、エネルギープロジェクトが長期スケジュールで進行し、複数の建設段階でアクセス構造を必要とする傾向があるためです。国家パイプラインには新首都、より広範な輸送リンク、ユーティリティ開発に関連する継続的な作業が含まれており、複数の地域にわたって需要が可視化されています。インフラはまた最も成長が速いセクターであり、2031年までに8.45%のCAGRが予測されており、インドネシア足場市場の最大部分であり最も急速に拡大している部分となっています。この組み合わせにより、サプライヤーは土木工事および政府関連プロジェクトにフリートと技術リソースを配分する強い理由を持っています。

新首都のパイプラインはこのトレンドの最も明確な例の一つです。立法・司法複合施設の建設は2025年と2026年に進展し、2026年の国家予算には継続的な開発のために6兆ルピア(3億3,330万米ドル)が含まれていました。住宅活動は住宅需要とタウンシップ拡大に支えられ、依然として意味のある基盤を提供しています。ジャワにおける物流、小売、データ関連の建設ニーズも商業工事を支援しています。産業・物流建設は集中した高額プロジェクトを通じて価値を加えています。それでも、インフラはインドネシア足場市場にとって最も強力な戦略的アンカーであり続けています。なぜなら、規模、可視性、複数年にわたる継続性を兼ね備えているからです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ジャワは2025年の収益の62%を占め、インドネシア足場市場で最大の地域シェアを持っています。この島がリードするのは、産業生産、商業建設、製油所メンテナンス、政府関連プロジェクト活動を単一の広大な事業エリアに集中させているためです。ジャワはまた、投資と物流インフラが拡大し続けているケンダルやバタンを含むいくつかの主要産業ゾーンを擁しています。バタンは2026年6月にドライポート建設を開始し、産業物流開発に関連した別の複数年プロジェクトストリームを加えました。ジャワはまた、チャンドラ・アスリの2026年1月のチレゴンでのターンアラウンドとチラチャップでのペルタミナ関連活動が新規建設工事を超えてサイトアクセス需要を持続させたことで、安定したメンテナンス層からも恩恵を受けています。

カリマンタンはインドネシア足場市場で最も成長が速い地域であり、2031年までに8.1%のCAGRが予測されています。主な理由は東カリマンタンにおけるヌサンタラの開発であり、公共建築物、住宅、支援インフラのための長期パイプラインを生み出しています。立法・司法複合施設の建設は2026年に進行中であり、計画された完成タイムラインは2027年まで延びており、多くの短期サイクルの民間プロジェクトよりも明確な需要の見通しをサプライヤーに与えています。2026年3月までにすでに約2,000人の公務員がヌサンタラに在籍しており、プロジェクトが概念から運用の現実へと進んでいることを示しています。これにより、カリマンタンはインドネシア足場市場において稀な位置を占めています。なぜなら、単一の地域内で政府支出、産業拡大、複数年の建設スケジュールを組み合わせているからです。

スマトラは製油所、パーム油、パルプ関連資産を通じて安定した二次的な役割を果たし、純粋に投機的な建設エリアよりも需要をより安定させています。スラウェシとインドネシの残りの地域は依然として小さなシェアを占めています。それでも、鉱物処理ゾーンと特別経済区がより多くの投資を引き付けるにつれて、インドネシア足場市場の拡大の端を代表しています。この拡大は有望ですが、島間輸送コストは、かさばる機器を東部地域に移動する際にサプライヤーのマージンを制限し続けています。地域流通能力を構築するか、地元の物流パートナーと協力する企業は、活動がジャワとカリマンタンを超えて広がるにつれて成長を取り込むためにより良い位置に立つはずです。

競争環境

インドネシア足場市場は依然として断片化されており、国際サプライヤーと多数の国内企業が機器品質、レンタル可用性、サービスサポート、請負業者との関係において競争しています。組織化された事業者は通常、認定システム、フリートの信頼性、エンジニアリングサポート、および一貫した実行で産業・インフラプロジェクトにサービスを提供する能力を通じて競争します。一方、地域企業はより密接な顧客関係、より迅速な動員、および事業エリア内でのより大きな価格柔軟性から恩恵を受けることが多いです。その結果、競争はプロジェクトタイプによって異なり、技術的能力が規制された高価値プロジェクトでより大きな役割を果たします。同時に、近接性とコスト競争力は日常的な建設工事において引き続き重要です。単一のサプライヤーが支配的な地位を占めることはなく、競争は国内および地域の参加者全体に広く分散しています。

国際企業は買収とサービス拡大戦略を通じて産業サービス能力を強化し続けています。例えば、ALTRADの2025年2月のStorkの英国事業の買収は、産業サービスプラットフォームを拡大し、メンテナンス集約型セクターをサポートする能力を強化しました。このような動向は、産業クライアントがアクセスシステムとメンテナンス・プロジェクトサポートサービスを組み合わせた統合ソリューションをますます求めているため、関連性があります。このトレンドは、機器供給と並んでサービス能力の重要性を徐々に高めています。

国内企業は製造能力、地元プレゼンス、確立された請負業者ネットワークを通じて産業において中心的な役割を果たし続けています。PT Beton Perkasa Wijaksanaはチクパに大規模な製造施設を運営し、全国に12のマーケティングオフィスを維持しており、地元サプライヤーが広範な市場カバレッジと事業リーチを通じて競争する方法を示しています。他の地域参加者は、特に全国ネットワークがあまり発達していない州において、地元の市場知識と顧客関係を活用しています。主要なジャワ回廊の外側の産業・インフラプロジェクトでは、物流、サービス対応力、地元プレゼンスがブランド認知と同様に重要となり得る機会が依然として大きいです。その結果、市場は認定システム、競争力のある価格設定、および多様な地理的地域にわたる信頼性の高いプロジェクトサポートを組み合わせられる企業を引き続き優遇しています。

インドネシア足場産業リーダー

PT Beton Perkasa Wijaksana

PERI Indonesia

Altrad Sparrows Indonesia

PT. Teras Teknik Perdana

PT. Kashiwabara Engineering Indonesia

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:KEK Industropolis Batangが、初期年間容量60万〜65万TEUの30ヘクタールの鉄道ベースのドライポートの建設を開始し、周辺産業ゾーンの発展に伴い100万TEUへの拡大を計画しています。この多段階プロジェクトは建設期間中に持続的な足場需要を支援すると期待されています。

- 2026年6月:PT Aceh Global Steel(ISGグループ)とPT Pembangunan Aceh(PEMA)が、アチェ・ブサール州のアチェ産業ゾーンに軽量鉄鋼製造工場を建設する協定に署名しました。2026年末までの完成を目標とするこのプロジェクトは、産業建設活動を支援し、プラント開発中の足場需要を増加させます。

- 2026年1月:PT Chandra Asri Pacificがチレゴン石油化学コンプレックスにおいて、ナフサクラッカー、ポリマー、ブタジエン、メチル・ターシャリー・ブチル・エーテル(MTBE)、ブテン-1プラントを対象とした定期ターンアラウンドメンテナンスプログラムを開始し、それぞれ約26日と41日の2つのメンテナンスフェーズにわたって実施しました。このプログラムはバンテン州最大の産業施設の一つにおける足場需要を持続させると期待されています。

インドネシア足場市場レポートの範囲

インドネシア足場市場レポートは、タイプ別(支持型、懸垂型、移動型)、システム別(チューブ&カプラー、カップロック、その他)、ビジネスモデル別(販売およびレンタル)、材料別(木材/合板、鉄鋼、アルミニウム、その他)、セクター別(住宅、商業、産業・物流、インフラ)、地域別(ジャワ、スマトラ、カリマンタン、その他)に分されています。市場予測は金額ベース(米ドル)で提供されています。

| 支持型足場 |

| 懸垂型足場 |

| 移動型足場 |

| チューブ&カプラー |

| カップロック |

| モジュラー/リングロック |

| フレーム/H型フレーム |

| 販売 |

| レンタル |

| 木材/合板 |

| 鉄鋼 |

| アルミニウム |

| プラスチック/ガラス繊維 |

| その他 |

| 住宅 |

| 商業 |

| 産業・物流 |

| インフラ |

| ジャワ |

| スマトラ |

| カリマンタン |

| スラウェシ |

| インドネシアのその他の地域 |

| タイプ別 | 支持型足場 |

| 懸垂型足場 | |

| 移動型足場 | |

| システム別 | チューブ&カプラー |

| カップロック | |

| モジュラー/リングロック | |

| フレーム/H型フレーム | |

| ビジネスモデル別 | 販売 |

| レンタル | |

| 材料タイプ別 | 木材/合板 |

| 鉄鋼 | |

| アルミニウム | |

| プラスチック/ガラス繊維 | |

| その他 | |

| セクター別 | 住宅 |

| 商業 | |

| 産業・物流 | |

| インフラ | |

| 地域別 | ジャワ |

| スマトラ | |

| カリマンタン | |

| スラウェシ | |

| インドネシアのその他の地域 |

レポートで回答される主要な質問

2031年までのインドネシアの足場需要の予測値は?

インドネシア足場市場は2026年の7億7,000万米ドルから2031年までに11億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.39%で成長します。

最大の収益シェアを牽引するセクターはどれですか?

インフラは2025年の収益の43%でトップとなり、2031年までに8.45%のCAGRで最も成長が速いセクターでもあります。

インドネシアでレンタルが支配的なビジネスモデルであり続ける理由は何ですか?

レンタルは2025年の収益の64%を占めました。多くの請負業者が、不均一なプロジェクトサイクル全体でより低い初期コスト、保管負担の軽減、より良い資本効率を好むためです。

最も強いトラクションを得ているシステムカテゴリーはどれですか?

モジュラー/リングロックシステムは2025年に39%のシェアでトップとなり、請負業者がより迅速な組立とより標準化されたパフォーマンスを重視するため、2031年までに8.35%で成長すると予測されています。

最も強い成長見通しを提供する地域はどこですか?

カリマンタンは最も成長が速い地域であり、主に複数年にわたるヌサンタラ首都開発パイプラインにより、2031年までに8.1%のCAGRを示しています。

最終更新日: