Indonesien Gerüstmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

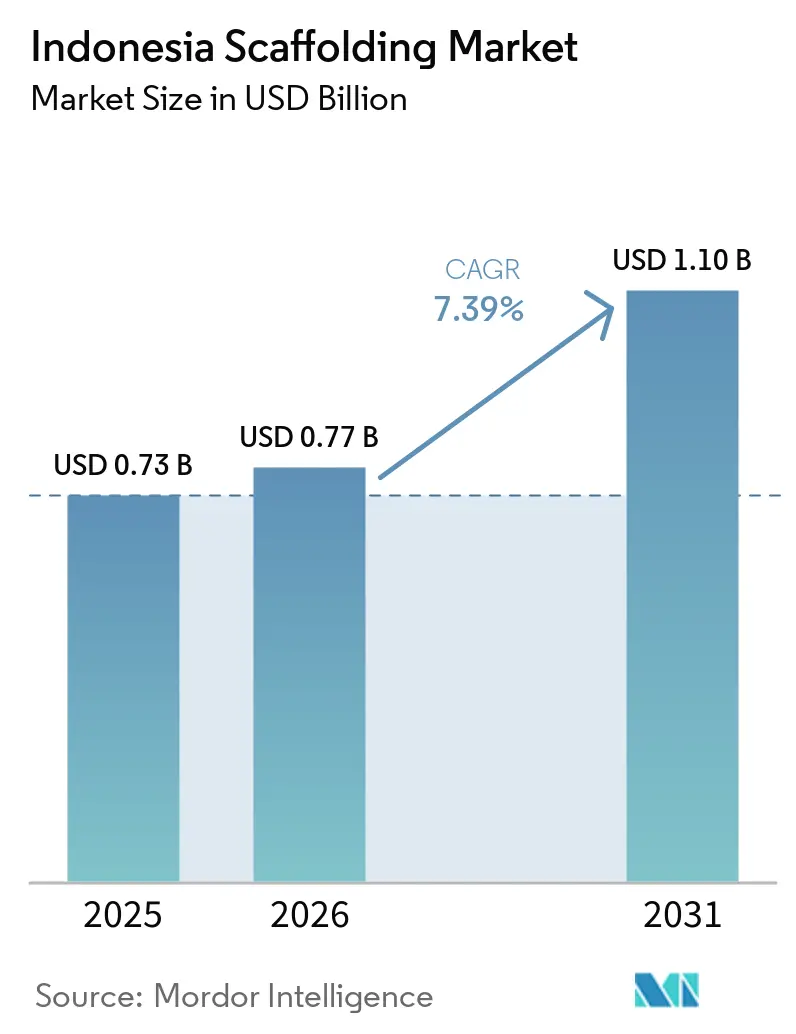

| Marktgröße im Basisjahr (2025) | 0.73 Milliarden US-Dollar |

| Marktgröße (2026) | 0.77 Milliarden US-Dollar |

| Marktgröße (2031) | 1.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Gerüstmarkt Analyse von Mordor Intelligence

Die Größe des Indonesien Gerüstmarkts wird für 2025 auf 0,73 Milliarden USD und für 2026 auf 0,77 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,10 Milliarden USD erreichen, mit einer CAGR von 7,39 % von 2026 bis 2031.

Der Indonesien Gerüstmarkt wird durch eine umfangreiche Infrastrukturpipeline im Rahmen des nationalen mittelfristigen Entwicklungsplans gestützt, der die Nachfrage in den Bereichen Verkehr, Energie und öffentliche Arbeiten sichtbar hält. Nicht-budgetäre Bauaktivitäten im Rahmen nationaler strategischer Projekte und öffentlich-privater Partnerschaftsstrukturen halten die Projektdurchführung in mehreren Provinzen aktiv und unterstützen eine wiederkehrende Ausrüstungsnachfrage über mehrere Projektzyklen hinweg. Die Wertschöpfung im Baubereich in Indonesien hat sich gefestigt, was die Betriebsbasis für den Indonesien Gerüstmarkt stärkt und eine anhaltende Nachfrage über alle Bauaktivitäten hinweg unterstützt. Die Nachfrage profitiert auch von strengeren Sicherheitsanforderungen, komplexeren Industrieprojekten und der Präferenz der Auftragnehmer für spezialisierte Zugangslösungen, anstatt Ausrüstung zwischen Projekten ungenutzt zu lagern. Der Indonesien Gerüstmarkt bleibt fragmentiert, und die Wettbewerbsstärke hängt zunehmend von zertifizierten Systemen, Flottenkapazität und der Fähigkeit ab, Projekte auf Java und den äußeren Inseln mit zuverlässiger Unterstützung vor Ort durchzuführen.

Wichtigste Erkenntnisse des Berichts

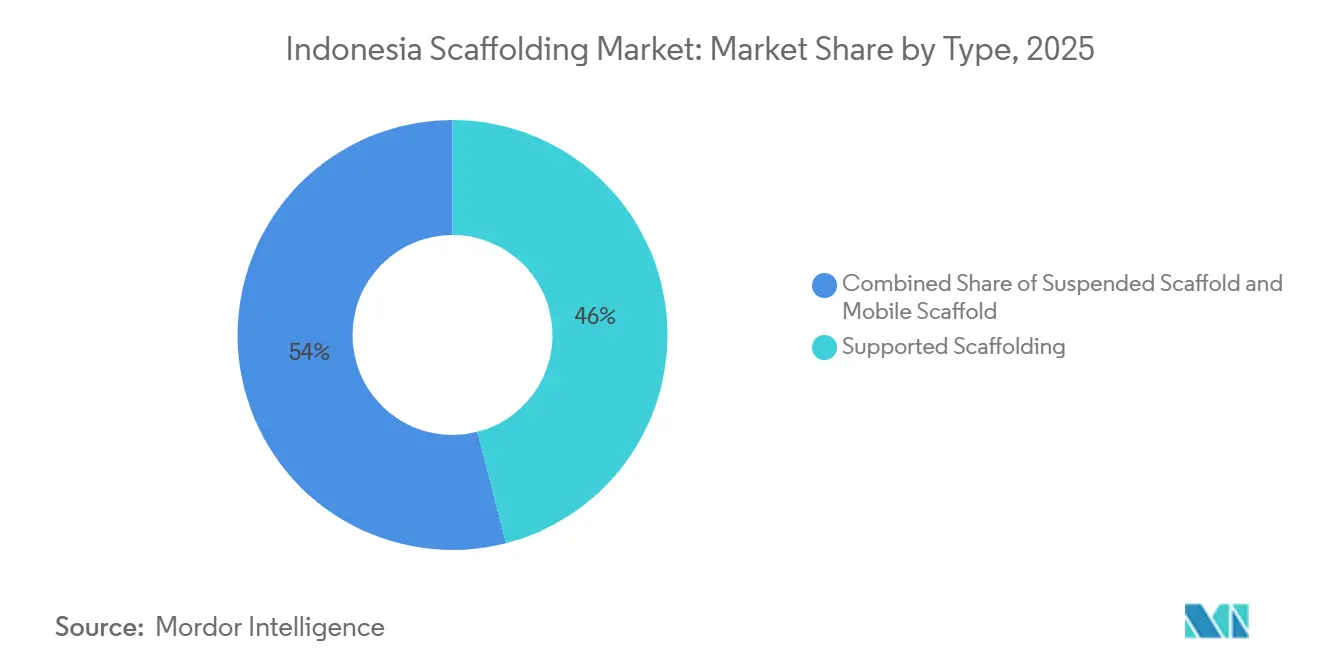

- Nach Typ führte das gestützte Gerüst mit einem Umsatzanteil von 46 % im Jahr 2025, während das hängende Gerüst bis 2031 voraussichtlich mit einem CAGR von 7,70 % wachsen wird.

- Nach System hielt das modulare / Ringlock-System im Jahr 2025 einen Anteil von 39 % am indonesischen Gerüstmarkt und verzeichnete zugleich den höchsten prognostizierten CAGR von 8,35 % bis 2031.

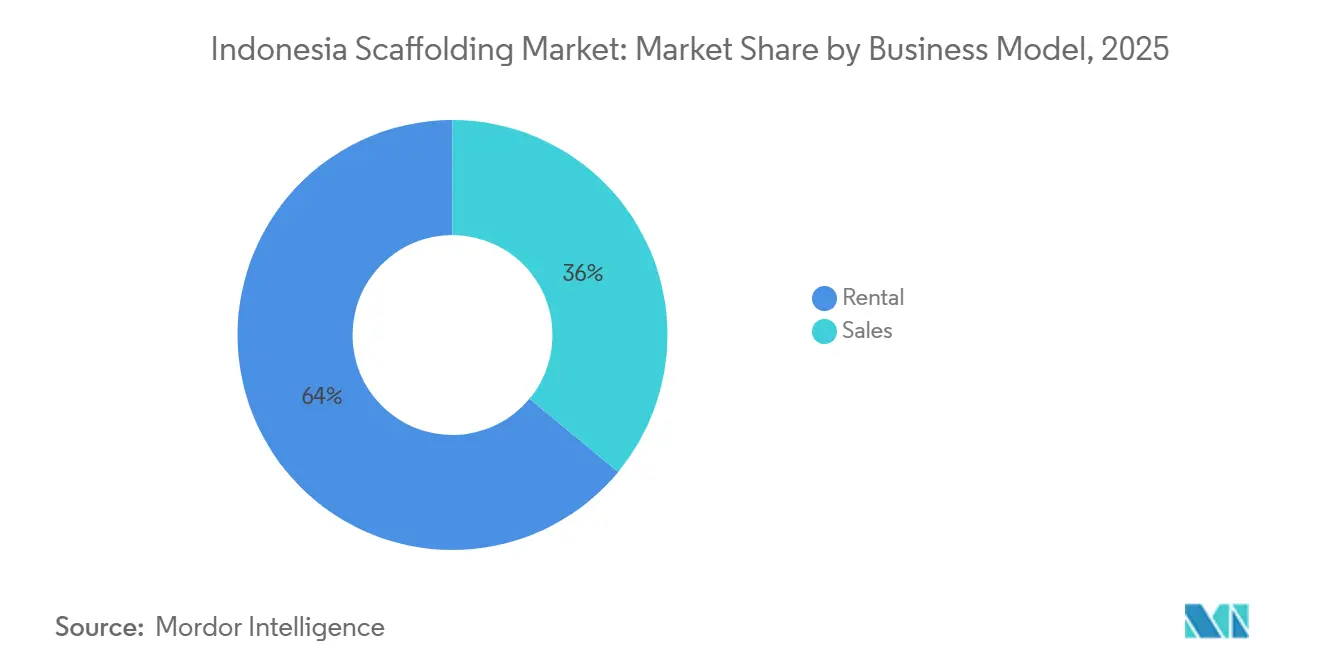

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 64 % des indonesischen Gerüstmarktvolumens auf die Vermietung, die mit einem CAGR von 7,90 % bis 2031 wächst.

- Nach Materialart dominierte Stahl im Jahr 2025 mit einem Anteil von 68 % am indonesischen Gerüstmarktvolumen, während Aluminium voraussichtlich am schnellsten mit einem CAGR von 8,20 % bis 2031 wachsen wird.

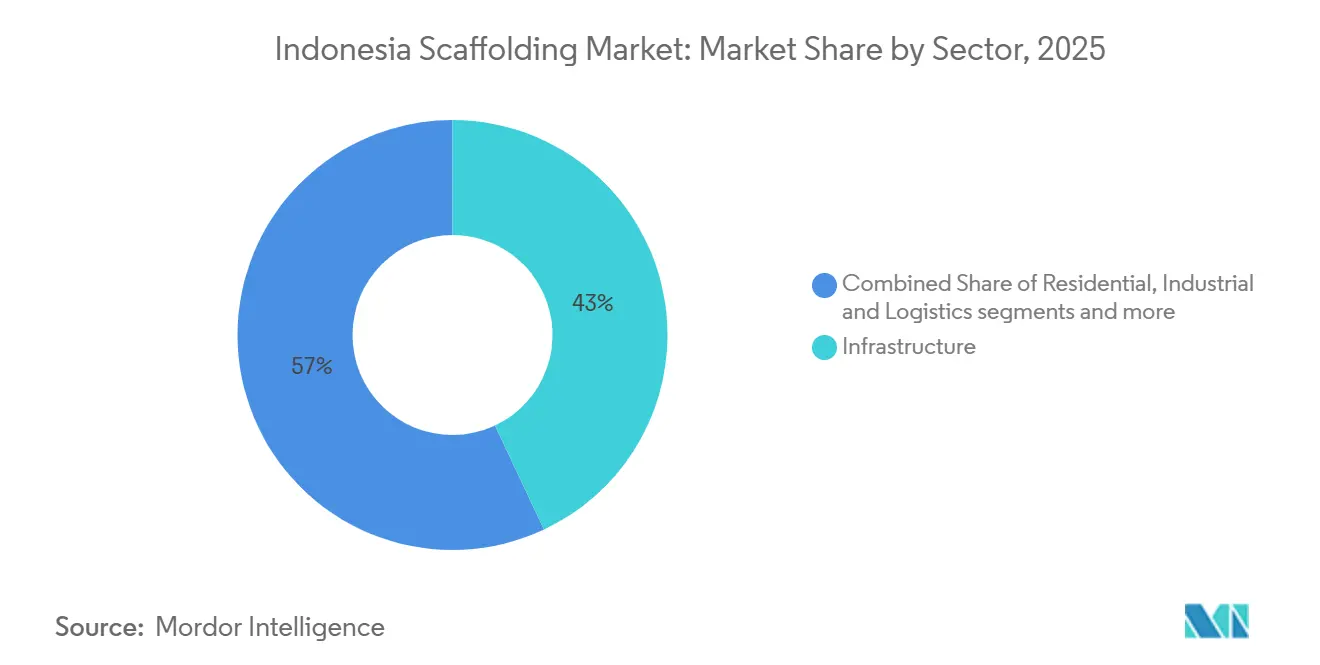

- Nach Sektor entfielen im Jahr 2025 43 % des Umsatzes auf die Infrastruktur, die bis 2031 voraussichtlich mit einem CAGR von 8,45 % wachsen wird.

- Nach Geografie hielt Java im Jahr 2025 einen Anteil von 62 % am indonesischen Gerüstmarkt, während Kalimantan den höchsten prognostizierten CAGR von 8,10 % bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Indonesien Gerüstmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturentwicklung entlang industrieller Korridore treibt die Gerüstnachfrage an | +2.2% | Java, Kalimantan, Sulawesi | Mittelfristig (2–4 Jahre) |

| Wartung von Raffinerien, Petrochemie und Kraftwerken unterstützt die Gerüstnutzung | +1.3% | Java, Sumatra | Kurzfristig (≤ 2 Jahre) |

| Vermietungspräferenz bei Auftragnehmern und KMU erweitert die Marktakzeptanz | +1.0% | National, am stärksten auf Java und Kalimantan | Mittelfristig (2–4 Jahre) |

| Umstieg auf modulare und Ringlock-Systeme steigert die Projekteffizienz | +0.8% | Java, Kalimantan, Sulawesi | Mittelfristig (2–4 Jahre) |

| Bauwachstum in Städten der zweiten und dritten Kategorie erhöht den Gerüstbedarf | +0.6% | Sekundärstädte auf Java und städtische Zentren in Sulawesi | Langfristig (≥ 4 Jahre) |

| Steigende Anforderungen an die Einhaltung von Sicherheitsvorschriften fördern den Einsatz standardisierter Systeme | +0.5% | National, am stärksten in den Industriezonen auf Java und Sumatra | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturentwicklung entlang industrieller Korridore treibt die Gerüstnachfrage an

Der Indonesien Gerüstmarkt verzeichnet eine stärkere Nachfrage aus dem Bau industrieller Korridore als aus einzelnen Bauprojekten. Großflächige Entwicklungen in Zentral- und Westjava halten Zugangsequipment über ausgedehnte Zeiträume hinweg in Betrieb – für Erdarbeiten, Tragwerke, Versorgungseinrichtungen und Anlagenausbau[1]Liputan6-Redaktionsteam, „KEK Kendal Kantongi Komitmen Investasi Rp 189 Triliun di Triwulan I 2026,” Liputan6, liputan6.com. Die Sonderwirtschaftszone Kendal meldete bis Q1 2026 Investitionszusagen von IDR 189,16 Billionen (10,51 Milliarden USD) von 139 Unternehmen, was auf einen langen Bauzyklus statt auf einen kurzen Aktivitätsschub hindeutet. Batang schritt im Juni 2026 ebenfalls mit dem Bau eines Trockenhafens voran, was eine weitere Ebene ziviler und logistikbezogener Arbeiten schafft, die die Nachfrage nach Zugangsequipment unterstützt[2]IDN Times-Redaktionsteam, „KEK Industropolis Batang Bangun Dryport Berbasis Rel,” IDN Times, idntimes.com. Dasselbe Muster weitet sich über Java hinaus aus, da die Sonderwirtschaftszonen bis Ende 2025 ein Gesamtinvestitionsvolumen von IDR 335 Billionen (18,61 Milliarden USD) erreichten, was darauf hindeutet, dass der Indonesien Gerüstmarkt an einen breiteren industriellen Expansionspfad gebunden ist.

Wartung von Raffinerien, Petrochemie und Kraftwerken unterstützt die Gerüstnutzung

Der Indonesien Gerüstmarkt profitiert von Wartungsarbeiten, da Stillstände in Raffinerien und der Petrochemie nicht lange aufgeschoben werden können, ohne betriebliche Risiken einzugehen. Chandra Asri begann im Januar 2026 mit planmäßigen Wartungsarbeiten an seinem petrochemischen Komplex in Cilegon, die den Naphtha-Cracker, die Polymeranlage, die Butadien- und die Methyl-tert-butylether (MTBE)-Einheiten umfassten, was während definierter Wartungsfenster eine unmittelbare Ausrüstungsnachfrage erzeugte[3]Chandra Asri Group, „To Ensure Long Term Reliability Chandra Asri Group's Petrochemical Plants Undergo Scheduled Maintenance,” Chandra Asri, chandra-asri.com. PT Kilang Pertamina Internasional beauftragte im Januar 2026 ebenfalls die ABL Group mit Anlagenintegritätsarbeiten am Raffinerie-Komplex Cilacap mit einer Kapazität von 348.000 Barrel pro Tag, einschließlich der Überprüfung von mehr als 85.000 Anlagen. Im Juli 2025 schloss PT Wijaya Karya die Restaurierung von vier Benzintanks mit je 29.000 Kubikmetern in Balongan im Rahmen eines Vertrags im Wert von IDR 279,3 Milliarden (15,5 Millionen USD) ab, was zeigt, dass selbst ein einzelner Raffineriestandort eine erhebliche Gerüstauslastung erzeugen kann. Diese Wartungsebene verschafft dem Indonesien Gerüstmarkt eine stabilere Umsatzbasis, da sie auch dann anhält, wenn Teile des Neubauzyklusses sich verlangsamen.

Vermietungspräferenz bei Auftragnehmern und KMU erweitert die Marktakzeptanz

Der Indonesien Gerüstmarkt wird stark von einer Auftragnehmerstruktur geprägt, die den Zugang zu Ausrüstung gegenüber dem Eigentum bevorzugt. In Indonesien sind mehr als 65 Millionen kleine und mittlere Unternehmen (KMU) tätig, und das Segment trägt über 60 % des nationalen Bruttoinlandsprodukts bei, was ein Geschäftsumfeld unterstützt, in dem Kapitalerhalt eine wichtige Rolle spielt. Für viele Auftragnehmer bindet der Kauf einer Flotte Kapital, erfordert Lagerraum und schafft Leerzeiten zwischen Projekten, während die Vermietung die Standortkosten näher an den tatsächlichen Arbeitsplan heranführt. Diese Präferenz ist nicht auf kleinere Bauunternehmen beschränkt, da auch Industriekunden Miet- und Servicevereinbarungen während Stillstandsperioden nutzen, wenn spezialisierte Ausrüstung für kurze, aber intensive Arbeitsfenster benötigt wird. Infolgedessen bevorzugt der Indonesien Gerüstmarkt weiterhin Anbieter, die Ausrüstung, Mobilisierung und Support in einem einzigen Paket liefern können, anstatt nur Rahmen und Komponenten zu verkaufen.

Umstieg auf modulare und Ringlock-Systeme steigert die Projekteffizienz

Der Indonesien Gerüstmarkt bewegt sich allmählich in Richtung modularer / Ringlock-Systeme, da die Projektanforderungen anspruchsvoller werden. Modulare / Ringlock-Systeme führen die Systemkategorie bereits sowohl nach Umfang als auch nach Wachstum an, was darauf hindeutet, dass Auftragnehmer auf schnellere, standardisiertere Konfigurationen umsteigen. Dieser Wandel ist bedeutsam, weil Industrie- und Infrastrukturstandorte eine wiederholbare Montagequalität, dokumentierte Lastbewertungen und einfachere Sicherheitsüberprüfungen vor Ort benötigen. Zertifizierte modulare Systeme helfen Arbeitsteams auch dabei, komplexe Formen und mehrstöckige Strukturen mit weniger Improvisation vor Ort zu bewältigen als ältere Losekomponenten-Aufbauten. Langfristig sollte dieser Wandel die Projektgeschwindigkeit verbessern und formellen Anbietern im Indonesien Gerüstmarkt helfen, sich von informellen Betreibern abzuheben.

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel schränkt sicheres Auf- und Abbauen von Gerüsten ein | -1.2% | National, am akutesten in Kalimantan, Sulawesi und Papua | Langfristig (≥ 4 Jahre) |

| Importabhängigkeit bei hochwertigen Komponenten erhöht die Kostenexposition | -0.8% | National, am stärksten bei Premium-Aluminium und modularen Systemen | Mittelfristig (2–4 Jahre) |

| Preissensibilität und informeller Wettbewerb belasten die Marktrentabilität | -0.7% | National, am stärksten auf Java | Kurzfristig (≤ 2 Jahre) |

| Hohe Logistik- und Interinsel-Vertriebskosten erhöhen die Betriebsausgaben | -0.5% | Sulawesi, Maluku, Papua und Teile von Kalimantan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel schränkt sicheres Auf- und Abbauen von Gerüsten ein

Der Indonesien Gerüstmarkt steht vor einem klaren Arbeitskräftemangel, da der sichere Aufbau nach wie vor von einem begrenzten Pool qualifizierter Arbeitskräfte abhängt. Eine im April 2026 veröffentlichte nationale Studie zeigte, dass nur 6 % der 8,14 Millionen Bauarbeiter Indonesiens über gültige Kompetenzzerifikate verfügten und 30.000 Arbeitnehmer bis 2027 aufgrund von Nichtverlängerung ihre Zertifizierungen verlieren könnten. Dieser Mangel ist bedeutsam, weil formelle Gerüstarbeiten von geschultem Personal durchgeführt werden sollen, insbesondere wenn Systeme auf aktiven Baustellen verändert oder abgebaut werden. Das Risiko ist außerhalb der wichtigsten städtischen Zentren höher, wo das neue Projektwachstum stark ist, aber zertifizierte Arbeitskräfte schwerer zu gewinnen sind. Diese Lücke hemmt den Indonesien Gerüstmarkt nicht, weil die Nachfrage schwach ist, sondern weil eine sichere Leistungserbringung im gleichen Tempo wie Projektstarts schwerer zu skalieren ist.

Importabhängigkeit bei hochwertigen Komponenten erhöht die Kostenexposition

Der Indonesien Gerüstmarkt ist auch weiterhin importierten Vorleistungen für Premium-Aluminiumsysteme und Präzisionsmodulkomponenten ausgesetzt. Diese Abhängigkeit erhöht die Einstandskosten, wenn sich die Wechselkurse gegen die Käufer entwickeln, und macht die Beschaffung anfälliger für Lieferverzögerungen und Versorgungsunterbrechungen. Die inländische Fertigung hat die lokale Versorgungsbasis für Standardstahlprodukte gestärkt, hat jedoch die Abhängigkeit von spezialisierten vorgelagerten Materialien und Komponenten nicht vollständig behoben. Der Effekt ist am stärksten bei höherwertigen Projekten, bei denen Auftragnehmer nicht ohne Weiteres auf minderwertige Substitute umsteigen können, ohne die Sicherheit oder Leistung zu beeinträchtigen. Dies hält den Margendruck im Indonesien Gerüstmarkt aufrecht, insbesondere für Vermieter, die Flotten erneuern müssen, während sie die Preise wettbewerbsfähig halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Standgerüst hält die Kernposition, während Hängegerüste von städtischen Hochbauarbeiten profitieren

Standgerüste machten im Jahr 2025 46 % des Indonesien Gerüstmarkts aus und waren damit das mit Abstand größte Segment. Ihre Führungsposition ergibt sich daraus, dass die meisten aktiven Projekte nach wie vor bodennahe oder mittelhohe Arbeiten umfassen, bei denen stabile, tragende Zugangskonstruktionen für Beton-, Fassaden- und Ausbauarbeiten erforderlich sind. Das Segment eignet sich für die breiteste Palette von Standortbedingungen und ist daher die Standardwahl für Auftragnehmer, die an Wohnbau-, Gewerbe- und Infrastrukturprojekten arbeiten. Diese Breite ist wichtig, weil der Indonesien Gerüstmarkt nach wie vor auf das Projektvolumen aus dem Mainstream-Baubereich angewiesen ist und nicht auf spezialisierte Industriestandorte. Standgerüstsysteme profitieren auch von einer vertrauten Arbeitsbasis, was in einem Land wichtig ist, in dem Qualifikationslücken bei der Belegschaft die Installationsqualität auf einigen Baustellen weiterhin beeinträchtigen.

Hängegerüste sind der am schnellsten wachsende Typ und sollen bis 2031 mit einer CAGR von 7,7 % wachsen. Dieses Wachstum spiegelt den größeren Bestand an fertiggestellten Türmen, Gewerbeimmobilien und Industriestrukturen wider, die Fassadenzugang und regelmäßige Wartung benötigen, insbesondere in dicht besiedelten städtischen Gebieten auf Java. Der Typ wird auch relevanter, da staatliche und gemischte Entwicklungen höhere Gebäude errichten, die nach Abschluss des Rohbaus Zugang erfordern. Fahrgerüste bleiben kleiner, dienen aber Innenausbau-, Elektro- und Wartungsarbeiten, bei denen Arbeitsteams innerhalb von Gebäuden schnell umpositionieren müssen. Insgesamt zeigt die Typnachfrage in der Indonesien Gerüstbranche eine praktische Aufteilung, wobei Standgerüstsysteme das alltägliche Volumen antreiben und Hängegerüste an Bedeutung gewinnen, wenn Höhe und Wartungshäufigkeit zunehmen.

Nach System: Modulare / Ringlock-Systeme halten den größten Anteil und expandieren weiterhin schnell

Modulare / Ringlock-Gerüste machten im Jahr 2025 39 % des Indonesien Gerüstmarkts aus und waren damit das größte Systemsegment. Das Segment verzeichnete auch das schnellste prognostizierte Wachstum von 8,35 % bis 2031, was bedeutet, dass der Technologieführer weiterhin Marktanteile gewinnt, anstatt sie lediglich zu verteidigen. Dieses Muster deutet auf eine echte Veränderung der Auftragnehmerpräferenz im Indonesien Gerüstmarkt hin, insbesondere auf Baustellen, wo Montagegeschwindigkeit und gleichbleibende Lastleistung wichtig sind. Standardisierte Komponenten helfen, Aufbauvariationen zu reduzieren und die Dokumentation für Auftragnehmer zu vereinfachen, die sauberere Sicherheitsnachweise bei regulierten Projekten anstreben. Dies ist ein Grund dafür, dass die Systemkategorie zu einem wichtigen Wettbewerbsbereich für Anbieter geworden ist, die Industrieanlagen, öffentliche Arbeiten und größere private Entwicklungen bedienen.

Ältere Systeme spielen in der Indonesien Gerüstbranche nach wie vor eine Rolle, da sie für unregelmäßige Strukturen und für Aufgaben nützlich sein können, bei denen Kostenkontrolle wichtiger ist als Geschwindigkeit. Rohr-und-Kupplung-Lösungen bleiben für Nachrüstarbeiten oder für Layouts relevant, die nicht gut zu Standardmodulen passen. Cuplock-Systeme nehmen eine Mittelstellung ein, wo repetitive Decken- und Fassadenarbeiten üblich sind. Rahmen- und H-Rahmen-Gerüste sind bei niedrigeren Wohnbau- und leichten Gewerbeprojekten sichtbar, weil sie vertraut und relativ einfach einzusetzen sind. Dennoch zeigt die Gesamtrichtung des Indonesien Gerüstmarkts auf eine stärkere modulare Akzeptanz, da die Projektkomplexität zunimmt und formelle Auftragnehmer eine vorhersehbarere Standortleistung anstreben.

Nach Geschäftsmodell: Vermietung dominiert, weil Kapitaleffizienz für alle Auftragnehmertypen wichtig ist

Die Vermietung machte im Jahr 2025 64 % des Umsatzes aus und war damit das größte Geschäftsmodell im Indonesien Gerüstmarkt. Diese Struktur ist eng mit der Wirtschaftlichkeit der Auftragnehmer verbunden, da Eigentum Betriebskapital, Lagerraum, Reparaturkapazität und eine gleichmäßige Auslastung über Projektzyklen hinweg erfordert. Im Gegensatz dazu ermöglicht die Vermietung den Auftragnehmern, den Geräteeinsatz an aktive Arbeiten anzupassen und das Tragen von Leerbeständen zu vermeiden, wenn ein Auftrag endet, bevor ein neuer beginnt. Dieser Vorteil ist besonders stark in einem Markt, in dem kleine und mittlere Unternehmen einen sehr großen Anteil der Geschäftsbasis ausmachen und bereits über 60 % des nationalen Bruttoinlandsprodukts beitragen. Die Größe dieser Kundenbasis bedeutet, dass der Indonesien Gerüstmarkt weiterhin serviceorientierte Anbieter bevorzugt, die Ausrüstung schnell mobilisieren und wiederkehrende kurz- bis mittelfristige Aufträge unterstützen können.

Die Vermietung ist auch das am schnellsten wachsende Geschäftsmodell mit einer prognostizierten CAGR von 7,9 % bis 2031. Die Stärke dieser Aussicht spiegelt den wiederkehrenden Wartungsbedarf in petrochemischen Anlagen und Raffinerien wider, wo Kunden oft bevorzugen, spezialisierte Flotten nur dann einzusetzen, wenn Stillstandsarbeiten geplant sind. Der Verkauf hat nach wie vor einen bedeutenden Platz bei größeren Industrienutzern, Ingenieur-, Beschaffungs- und Bauauftragnehmern sowie bei Unternehmen, die wiederkehrende Anlagenarbeiten mit mehr Kontrolle über die interne Logistik verwalten. Diese Käufer schätzen das Eigentum, wenn Ausrüstung über große Standorte und lange Wartungskalender hinweg wiederverwendet werden kann. Dennoch liegt der Schwerpunkt im Indonesien Gerüstmarkt weiterhin bei der Vermietung, die Flottenumfang, Anlagenumschlag und Servicezuverlässigkeit in den Mittelpunkt der Wettbewerbsstrategie stellt.

Nach Materialtyp: Stahl behält die Führung, während Aluminium in Anwendungsfällen mit höherer Effizienz expandiert

Stahl hielt im Jahr 2025 einen Anteil von 68 % am Materialsegment und war damit der klare Marktführer im Indonesien Gerüstmarkt. Es bleibt dominant, weil es vertraut, über lokale Versorgungskanäle weit verfügbar und gut für schwere Tief- und Industriearbeiten geeignet ist, bei denen die Tragfähigkeit entscheidend ist. Stahl entspricht auch den Kostenerwartungen einer breiten Auftragnehmerstruktur, was in einem Markt wichtig ist, in dem der Preisdruck durch informelle Betreiber Teil des täglichen Wettbewerbs bleibt. Diese Kombination hält Stahl fest in den Mainstream-Baukategorien verankert, insbesondere dort, wo standardisierte Zugangsbedürfnisse wichtiger sind als geringeres Gewicht. In der Praxis definiert Stahl nach wie vor das Basisnachfrageprofil für den Indonesien Gerüstmarkt.

Aluminium ist das am schnellsten wachsende Material mit einer prognostizierten CAGR von 8,2 % bis 2031. Das Wachstumsargument ist mit einfacherer Handhabung und geringerem Montageaufwand verbunden, was den Arbeitskräftebedarf bei wartungsintensiven Projekten reduzieren kann, bei denen Ausrüstung häufig bewegt wird. Das macht Aluminium attraktiver für Raffinerien, Petrochemie und Anlagenservicearbeiten, bei denen schnelle Montage und wiederholte Umrüstungen wichtig sind. Holz und Sperrholz kommen weiterhin in informellen oder ländlichen Umgebungen vor, aber ihre Rolle nimmt ab, da formelle Projektspezifikationen auf konforme Industriesysteme umstellen. Kunststoff / Glasfaser bleibt ein Nischenmaterial für spezifische Umgebungen, in denen Korrosion oder elektrische Empfindlichkeit die Zugangsanforderungen verändern. Das Ergebnis ist ein zweigeteilter Materialmix im Indonesien Gerüstmarkt, wobei Stahl die Volumenführerschaft beibehält und Aluminium seine Rolle bei spezialisierten Arbeiten ausbaut.

Nach Sektor: Infrastruktur gibt das Tempo sowohl für den aktuellen Umfang als auch für das künftige Wachstum vor

Die Infrastruktur machte im Jahr 2025 43 % des Indonesien Gerüstmarkts aus und war damit der umsatzstärkste Sektor. Das Segment sticht hervor, weil öffentliche Arbeiten, Verkehrsanlagen und Energieprojekte dazu neigen, über lange Zeiträume zu laufen und in mehreren Bauphasen Zugangskonstruktionen zu erfordern. Die nationale Pipeline umfasst laufende Arbeiten im Zusammenhang mit der neuen Hauptstadt, breiteren Verkehrsverbindungen und der Versorgungsentwicklung, was die Nachfrage in mehreren Regionen sichtbar hält. Die Infrastruktur ist auch der am schnellsten wachsende Sektor mit einer prognostizierten CAGR von 8,45 % bis 2031, was ihn zum größten Teil des Indonesien Gerüstmarkts und zum am schnellsten expandierenden macht. Diese Kombination gibt Anbietern einen starken Anreiz, Flotten und technische Ressourcen für Tiefbau- und staatlich verbundene Projekte bereitzustellen.

Die Pipeline der neuen Hauptstadt ist eines der deutlichsten Beispiele für diesen Trend. Der Bau des Legislativ- und Justizkomplexes schritt in den Jahren 2025 und 2026 voran, und der Staatshaushalt 2026 umfasste IDR 6 Billionen (333,3 Millionen USD) für die weitere Entwicklung. Wohnbauaktivitäten tragen nach wie vor eine bedeutende Basis bei, unterstützt durch Wohnungsnachfrage und Stadtentwicklung. Logistik-, Einzelhandels- und datenbezogene Baubedarfe auf Java unterstützen ebenfalls gewerbliche Arbeiten. Industrie- und Logistikbau schafft Mehrwert durch konzentrierte hochwertige Projekte. Dennoch bleibt die Infrastruktur der stärkste strategische Anker für den Indonesien Gerüstmarkt, da sie Umfang, Sichtbarkeit und mehrjährige Kontinuität vereint.

Geografische Analyse

Java machte im Jahr 2025 62 % des Umsatzes aus und hatte damit den größten regionalen Anteil im Indonesien Gerüstmarkt. Die Insel führt, weil sie Industrieproduktion, gewerblichen Bau, Raffineriewartung und staatlich verbundene Projektaktivitäten in einem einzigen breiten Betriebsgebiet konzentriert. Java beherbergt auch mehrere große Industriezonen, darunter Kendal und Batang, wo Investitionen und Logistikinfrastruktur weiter ausgebaut werden. Batang begann im Juni 2026 mit dem Bau eines Trockenhafens und fügte damit einen weiteren mehrjährigen Projektstrom hinzu, der mit der industriellen Logistikentwicklung verbunden ist. Java profitiert auch von einer stetigen Wartungsebene, da der Stillstand von Chandra Asri im Januar 2026 in Cilegon und die Pertamina-bezogenen Aktivitäten in Cilacap die Standortzugangsnachfrage über Neubauarbeiten hinaus aufrechterhalten haben.

Kalimantan ist die am schnellsten wachsende Region im Indonesien Gerüstmarkt mit einer prognostizierten CAGR von 8,1 % bis 2031. Der Hauptgrund ist die Entwicklung von Nusantara in Ostkalimantan, die eine langfristige Pipeline für öffentliche Gebäude, Wohnbau und unterstützende Infrastruktur geschaffen hat. Der Bau der Legislativ- und Justizkomplexe ist im Jahr 2026 im Gange, und der geplante Fertigstellungszeitplan erstreckt sich bis 2027, was Anbietern einen klareren Nachfragehorizont bietet als bei vielen kurzfristigen privaten Projekten. Bis März 2026 waren bereits rund 2.000 Beamte in Nusantara präsent, was darauf hindeutet, dass das Projekt vom Konzept zur operativen Realität voranschreitet. Dies verleiht Kalimantan eine seltene Position im Indonesien Gerüstmarkt, da es staatliche Ausgaben, industrielle Expansion und einen mehrjährigen Bauplan innerhalb einer einzigen Region vereint.

Sumatra spielt durch Raffinerien, Palmöl- und Zellstoffanlagen eine stetige sekundäre Rolle und trägt dazu bei, die Nachfrage stabiler zu halten als in rein spekulativen Baubereichen. Sulawesi und der Rest Indonesiens machen nach wie vor einen kleineren Anteil aus. Sie stellen jedoch die sich ausbreitende Wachstumskante des Indonesien Gerüstmarkts dar, da Mineralverarbeitungszonen und Sonderwirtschaftszonen mehr Investitionen anziehen. Diese Ausbreitung ist vielversprechend, aber die Interinsel-Transportkosten begrenzen weiterhin die Margen der Anbieter beim Transport von sperrigem Equipment in östliche Regionen. Unternehmen, die regionale Vertriebskapazitäten aufbauen oder mit lokalen Logistikpartnern zusammenarbeiten, sollten besser positioniert sein, um Wachstum zu erschließen, wenn sich die Aktivitäten über Java und Kalimantan hinaus ausbreiten.

Wettbewerbslandschaft

Der Indonesien Gerüstmarkt bleibt fragmentiert, wobei internationale Anbieter und zahlreiche inländische Unternehmen bei Ausrüstungsqualität, Mietverfügbarkeit, Serviceunterstützung und Auftragnehmerbeziehungen konkurrieren. Organisierte Betreiber konkurrieren typischerweise durch zertifizierte Systeme, Flottenzuverlässigkeit, Ingenieurunterstützung und die Fähigkeit, Industrie- und Infrastrukturprojekte mit gleichbleibender Ausführung zu bedienen. Regionale Unternehmen profitieren unterdessen oft von engeren Kundenbeziehungen, schnellerer Mobilisierung und größerer Preisflexibilität in ihren Betriebsgebieten. Infolgedessen variiert der Wettbewerb je nach Projekttyp, wobei technische Kompetenz bei regulierten und hochwertigen Projekten eine größere Rolle spielt. Gleichzeitig bleiben Nähe und Kostenwettbewerbsfähigkeit bei routinemäßigen Bauarbeiten wichtig. Kein einzelner Anbieter hält eine dominante Position, und der Wettbewerb bleibt breit auf nationale und regionale Teilnehmer verteilt.

Internationale Unternehmen stärken weiterhin ihre industriellen Servicekapazitäten durch Akquisitionen und Serviceerweiterungsstrategien. Beispielsweise erweiterte die Übernahme des britischen Stork-Geschäfts durch ALTRAD im Februar 2025 seine Industriedienstleistungsplattform und stärkte seine Fähigkeit, wartungsintensive Sektoren zu unterstützen. Solche Entwicklungen sind relevant, weil Industriekunden zunehmend integrierte Lösungen suchen, die Zugangssysteme mit Wartungs- und Projektunterstützungsdienstleistungen kombinieren. Dieser Trend erhöht allmählich die Bedeutung von Servicekapazitäten neben der Ausrüstungslieferung.

Inländische Unternehmen spielen weiterhin eine zentrale Rolle in der Branche durch Fertigungskapazitäten, lokale Präsenz und etablierte Auftragnehmernetzwerke. PT Beton Perkasa Wijaksana betreibt eine große Fertigungsanlage in Cikupa und unterhält 12 Marketingbüros im ganzen Land, was zeigt, wie lokale Anbieter durch breite Marktabdeckung und operative Reichweite konkurrieren. Andere regionale Teilnehmer nutzen lokales Marktwissen und Kundenbeziehungen, insbesondere in Provinzen, in denen nationale Netzwerke weniger entwickelt sind. Die Chancen sind in Industrie- und Infrastrukturprojekten außerhalb des Hauptkorridors Java erheblich, wo Logistik, Servicebereitschaft und lokale Präsenz genauso wichtig sein können wie Markenbekanntheit. Folglich bevorzugt der Markt weiterhin Unternehmen, die zertifizierte Systeme, wettbewerbsfähige Preise und zuverlässige Projektunterstützung in verschiedenen geografischen Regionen kombinieren können.

Führende Unternehmen der Indonesien Gerüstbranche

PT Beton Perkasa Wijaksana

PERI Indonesia

Altrad Sparrows Indonesia

PT. Teras Teknik Perdana

PT. Kashiwabara Engineering Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: KEK Industropolis Batang begann mit dem Bau eines 30 Hektar großen schienenbasierten Trockenhafens mit einer anfänglichen Jahreskapazität von 600.000–650.000 TEU, der auf 1 Million TEU ausgebaut werden soll, wenn sich die umliegende Industriezone entwickelt. Das mehrphasige Projekt soll während der Bauphase eine anhaltende Gerüstnachfrage unterstützen.

- Juni 2026: PT Aceh Global Steel (ISG Group) und PT Pembangunan Aceh (PEMA) unterzeichneten eine Vereinbarung zum Bau einer Leichtstahlfertigungsanlage in der Industriezone Aceh, Aceh Besar. Das Projekt, das bis Ende 2026 fertiggestellt werden soll, wird industrielle Bauaktivitäten unterstützen und die Nachfrage nach Gerüsten während der Anlagenentwicklung erhöhen.

- Januar 2026: PT Chandra Asri Pacific startete ein planmäßiges Stillstandswartungsprogramm an seinem petrochemischen Komplex in Cilegon, das den Naphtha-Cracker, die Polymer-, Butadien-, Methyl-tert-butylether (MTBE)- und Buten-1-Anlagen in zwei Wartungsphasen von jeweils ca. 26 und 41 Tagen umfasste. Das Programm soll die Gerüstnachfrage an einer der größten Industrieanlagen in Banten aufrechterhalten.

Umfang des Indonesien Gerüstmarkt-Berichts

Der Indonesien Gerüstmarkt-Bericht ist segmentiert nach Typ (Standgerüst, Hängegerüst und Fahrgerüst), System (Rohr & Kupplung, Cuplock und weitere), Geschäftsmodell (Verkauf und Vermietung), Material (Holz / Sperrholz, Stahl, Aluminium und weitere), nach Sektor (Wohnbau, Gewerbe, Industrie & Logistik und Infrastruktur) sowie nach Geografie (Java, Sumatra, Kalimantan und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standgerüst |

| Hängegerüst |

| Fahrgerüst |

| Rohr & Kupplung |

| Cuplock |

| Modular / Ringlock |

| Rahmen / H-Rahmen |

| Verkauf |

| Vermietung |

| Holz / Sperrholz |

| Stahl |

| Aluminium |

| Kunststoff / Glasfaser |

| Sonstige |

| Wohnbau |

| Gewerbe |

| Industrie & Logistik |

| Infrastruktur |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Übriges Indonesien |

| Nach Typ | Standgerüst |

| Hängegerüst | |

| Fahrgerüst | |

| Nach System | Rohr & Kupplung |

| Cuplock | |

| Modular / Ringlock | |

| Rahmen / H-Rahmen | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Materialtyp | Holz / Sperrholz |

| Stahl | |

| Aluminium | |

| Kunststoff / Glasfaser | |

| Sonstige | |

| Nach Sektor | Wohnbau |

| Gewerbe | |

| Industrie & Logistik | |

| Infrastruktur | |

| Nach Geografie | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Übriges Indonesien |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird die Gerüstnachfrage in Indonesien bis 2031 voraussichtlich erreichen?

Der Indonesien Gerüstmarkt soll bis 2031 einen Wert von 1,10 Milliarden USD erreichen, ausgehend von 0,77 Milliarden USD im Jahr 2026, mit einer CAGR von 7,39 % über den Zeitraum 2026 bis 2031.

Welcher Sektor treibt den größten Umsatzanteil an?

Die Infrastruktur führte im Jahr 2025 mit 43 % des Umsatzes und ist auch der am schnellsten wachsende Sektor mit einer CAGR von 8,45 % bis 2031.

Warum bleibt die Vermietung das dominierende Geschäftsmodell in Indonesien?

Die Vermietung hielt im Jahr 2025 einen Anteil von 64 % am Umsatz, weil viele Auftragnehmer geringere Vorabkosten, weniger Lageraufwand und eine bessere Kapitaleffizienz über ungleichmäßige Projektzyklen hinweg bevorzugen.

Welche Systemkategorie gewinnt am stärksten an Bedeutung?

Modulare / Ringlock-Systeme führten im Jahr 2025 mit einem Anteil von 39 % und sollen bis 2031 mit 8,35 % wachsen, da Auftragnehmer schnellere Montage und standardisiertere Leistung schätzen.

Welche Region bietet die stärksten Wachstumsaussichten?

Kalimantan ist die am schnellsten wachsende Region mit einer CAGR von 8,1 % bis 2031, hauptsächlich aufgrund der mehrjährigen Entwicklungspipeline der Hauptstadt Nusantara.

Seite zuletzt aktualisiert am: