Tamaño y Participación del Mercado del Sector de Infraestructura de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 101.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 106.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 140.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Sector de Infraestructura de Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado de infraestructura de Indonesia crezca de USD 101,22 mil millones en 2025 a USD 106,89 mil millones en 2026, y se proyecta que alcance USD 140,4 mil millones en 2031 a una CAGR del 5,6% durante 2026-2031. El sólido crecimiento poblacional, la rápida urbanización y el Plan Nacional de Desarrollo a Mediano Plazo (RPJMN 2025-2029) se combinan para mantener las carteras de proyectos llenas, incluso mientras el Estado reduce los presupuestos discrecionales para proteger las metas fiscales. La nueva participación accionaria de la Autoridad de Inversión de Indonesia (INA), valorada en USD 10,3 mil millones en activos gestionados, señala una participación privada más profunda, mientras que los nuevos canales de bonos verdes hacen bancables los proyectos renovables y resilientes al clima. El transporte sigue siendo el mayor contribuyente individual al valor de obras civiles, ya que la expansión de autopistas de peaje reduce directamente los costos logísticos que aún superan a los de sus pares regionales. Las ambiciones de la economía digital añaden una capa emergente: la construcción de centros de datos a hiperescala y los corredores de fibra óptica representan ahora una participación creciente de los contratos EPC, creando un perfil de demanda diversificado[1]Kementerian Pekerjaan Umum dan Perumahan Rakyat, "Rencana Kerja 2025," pupr.go.id.

Conclusiones Clave del Informe

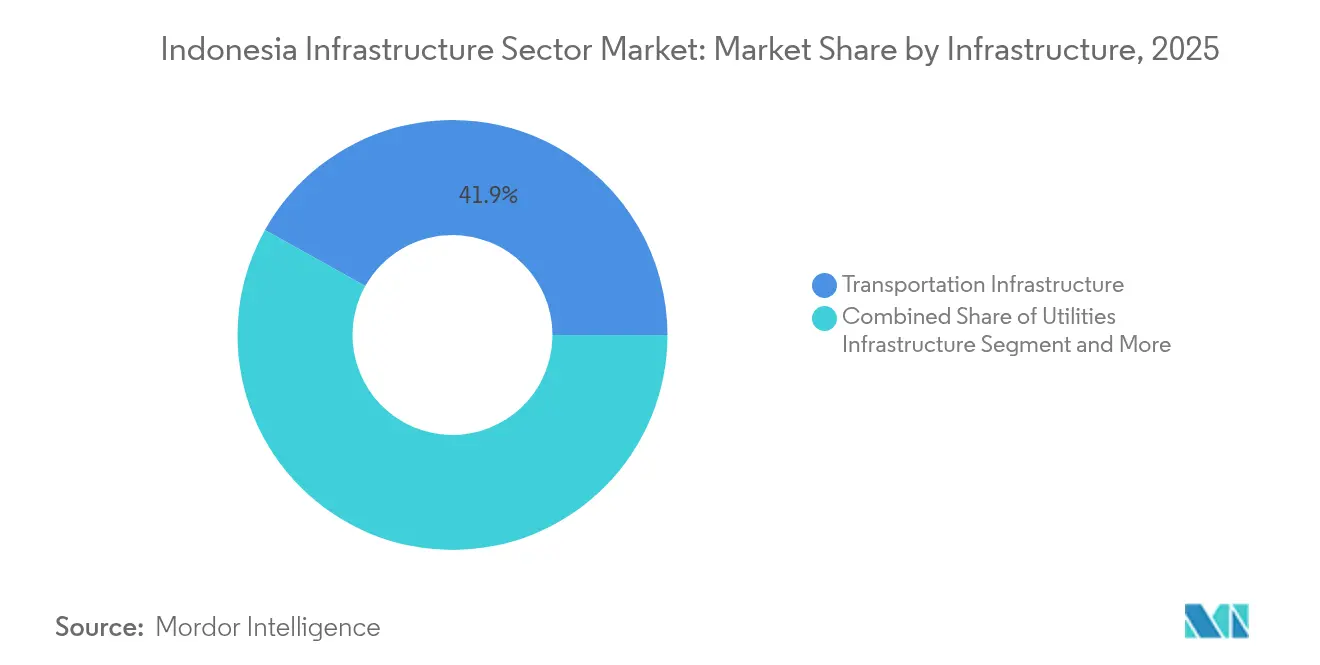

- Por tipo de infraestructura, el transporte lideró con una participación del 41,87% del mercado de infraestructura de Indonesia en 2025; se proyecta que el transporte registre la CAGR más rápida del 6,88% hasta 2031.

- Por tipo de construcción, las nuevas construcciones representaron el 77,35% del tamaño del mercado de infraestructura de Indonesia en 2025; la renovación avanza a una CAGR del 6,62% hasta 2031.

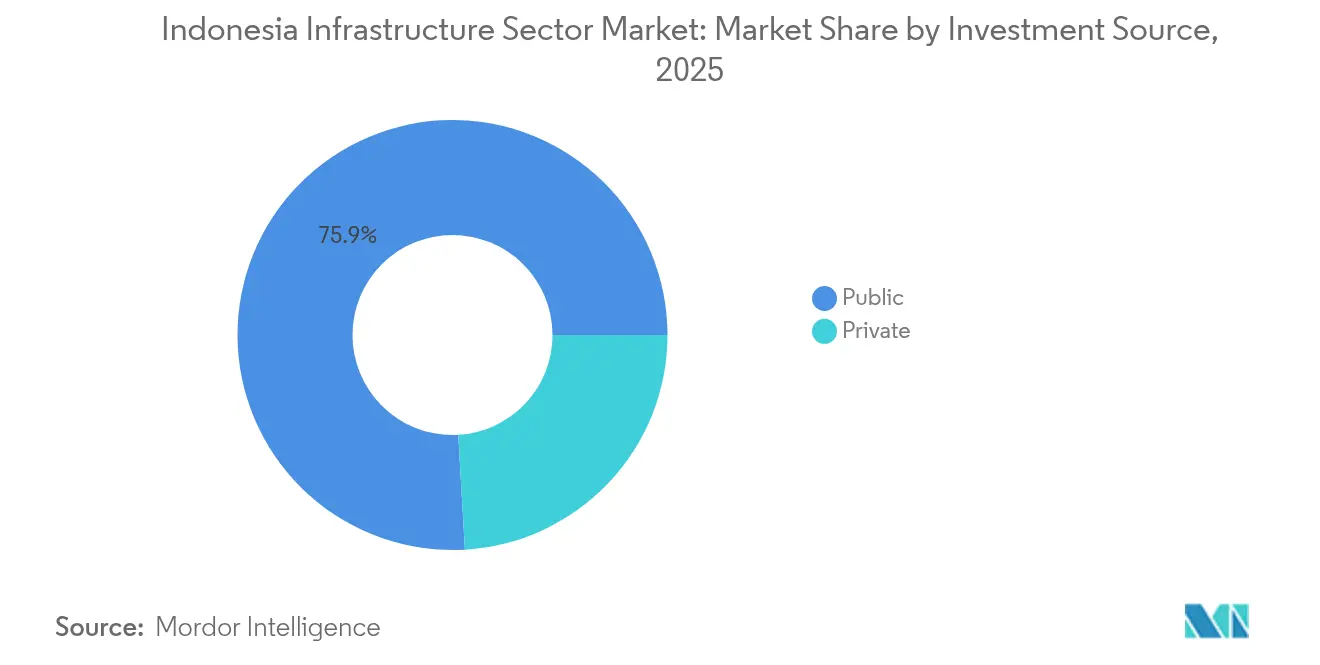

- Por fuente de inversión, el sector público concentró el 75,92% del gasto en 2025, mientras que el capital privado está proyectado para expandirse a una CAGR del 7,45% hasta 2031.

- Por geografía, Java representó el 57,96% del tamaño del mercado de infraestructura de Indonesia en 2025; Kalimantan avanza a una CAGR del 6,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado del Sector de Infraestructura de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Plan Nacional de Desarrollo a Mediano Plazo (RPJMN 2025-2029) | +1.2% | Nacional; la mayoría de los fondos fluyen hacia Java y Kalimantan | Largo plazo (≥ 4 años) |

| Reubicación de la nueva capital (Nusantara) | +1.1% | Enfoque en Kalimantan con derrames regionales | Largo plazo (≥ 4 años) |

| Fondo soberano de riqueza (INA) catalizando carteras de APPs | +0.9% | A nivel nacional; asignaciones tempranas en Java y Sumatra | Mediano plazo (2-4 años) |

| Creciente urbanización y expansión de la clase media | +0.8% | Núcleo de Java; derrame hacia Sumatra y Sulawesi | Mediano plazo (2-4 años) |

| Auge en la construcción de centros de datos y redes troncales de fibra | +0.6% | Centros de Java y Batam; ciudades de segundo nivel a continuación | Corto plazo (≤ 2 años) |

| Activos renovables y resilientes al clima financiados mediante bonos verdes | +0.4% | Regiones ricas en energía geotérmica; zonas costeras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plan Nacional de Desarrollo a Mediano Plazo (RPJMN 2025-2029)

El RPJMN compromete USD 25,8 mil millones en 2025 para carreteras, tránsito masivo y activos de transición energética, convirtiendo la infraestructura en el eje central de la política para escapar de la trampa del ingreso medio. Una cartera de 210 proyectos estratégicos ya cuenta con el respaldo de regulaciones presidenciales, lo que reduce el riesgo de aprobación y estandariza las plantillas de APP entre ministerios. La credibilidad de la ejecución es alta porque 153 proyectos heredados por valor de USD 67,1 mil millones se completaron entre 2016 y 2023, demostrando un aparato de entrega funcional. El plan apunta explícitamente a reducir los costos logísticos por debajo del 10% del PIB, una métrica que siguen de cerca los inversores manufactureros. Al incorporar metas de resiliencia climática y conectividad digital, el RPJMN proporciona visibilidad que alienta compromisos de capital privado a múltiples décadas.

Reubicación de la Nueva Capital (Nusantara)

La construcción de primera fase de Nusantara, valorada en USD 29 mil millones, convierte a Kalimantan en el mayor sitio de construcción del Sudeste Asiático, generando demanda auxiliar en puertos, aeropuertos y sistemas de agua. Más del 61,7% de los paquetes financiados por el Estado estaban físicamente completados en diciembre de 2024, una señal clave de confianza para los inversores institucionales que observan los lotes de etapas posteriores. Los parámetros de diseño exigen la neutralidad de carbono para 2045 y servicios públicos totalmente digitales, posicionando a la ciudad como un centro de demostración de infraestructura inteligente y sostenible. Los compromisos extranjeros alcanzaron USD 97 millones a finales de 2024, con participantes rusos, chinos y australianos, y se espera que se aceleren una vez que las obras civiles principales reduzcan el riesgo de las fases restantes. Los efectos secundarios ya incluyen mejoras de carreteras que conectan el mineral-rico Sur de Sulawesi con nuevos canales logísticos, subrayando el multiplicador nacional del proyecto.

Fondo Soberano de Riqueza (INA) Catalizando Carteras de Asociaciones Público-Privadas

INA creció de un vehículo inicial de USD 5 mil millones en 2021 a USD 10,3 mil millones en activos en 2024, demostrando la solidez institucional que los inversores globales requieren antes de comprometerse con el riesgo de proyectos en fase inicial. Su plataforma de autopistas de peaje de USD 2,7 mil millones atrajo capital de APG y de la Autoridad de Inversión de Abu Dabi, mitigando los riesgos cambiarios y regulatorios para los fondos de pensiones que anteriormente se habían mantenido al margen. El modelo de coinversión de INA se extiende ahora a un programa de infraestructura tecnológica de USD 1,2 mil millones con Granite Asia, que apunta a centros de datos periféricos y servicios públicos de ciudades inteligentes. Al estandarizar las plantillas de diligencia debida y ofrecer estructuras de capital minoritario, INA acorta los plazos de negociación y reduce los costos de financiamiento. El resultado es un sólido flujo de acuerdos de APP que cubre las brechas fiscales sin diluir la supervisión soberana.

Creciente Urbanización y Expansión de la Clase Media

La urbanización alcanzó el 57,3% en 2024 y las áreas metropolitanas generaron el 60% del PIB nacional, sobrepasando la capacidad de diseño del transporte, el agua y la infraestructura social. Se proyecta que los hogares de ingresos medios totalicen 141 millones para 2030, demandando comodidades de mayor calidad como el tránsito rápido masivo y la electrificación mediante redes inteligentes. Los 34 millones de residentes del Gran Yakarta ya impulsan requisitos de movilidad diaria que sustentaron el lanzamiento del LRT Jabodebek y la expansión de la Fase 2 del MRT de Yakarta. El crecimiento en la propiedad de automóviles particulares sostiene el tráfico en las autopistas de peaje, evidenciado por la expansión de la red a 2.816 km tras añadir 217,8 km en 2023. El aumento de los ingresos fiscales urbanos otorga a los gobiernos locales mayor margen para proyectos de financiamiento combinado, completando un ciclo de retroalimentación que canaliza la prosperidad del consumidor hacia la demanda de infraestructura a largo plazo[2]Banco Mundial, "Revisión de la Urbanización de Indonesia," worldbank.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Límites de gasto de capital impulsados por el déficit fiscal | -0.7% | A nivel nacional, más severo en proyectos secundarios | Corto plazo (≤ 2 años) |

| Ciclos prolongados de adquisición de tierras y permisos | -0.5% | Principalmente en Java; emergiendo en corredores periurbanos | Mediano plazo (2-4 años) |

| Escaladas de costos relacionadas con el cambio climático (inundaciones, nivel del mar) | -0.4% | Núcleo de Java, zonas costeras de Sumatra y Sulawesi | Largo plazo (≥ 4 años) |

| Ecosistema fragmentado de contratistas PYME y baja adopción de BIM | -0.3% | Nacional, con concentración en islas exteriores y zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Gasto de Capital Impulsados por el Déficit Fiscal

El presupuesto del Ministerio de Obras Públicas se desplomó un 73% hasta USD 1,9 mil millones para 2025 tras un mandato presidencial de eficiencia, obligando a los ministerios a suspender nuevos proyectos físicos a menos que estén cofinanciados mediante APPs. Aunque la regla del déficit sustenta la estabilidad macroeconómica, traslada el reparto de riesgos hacia los inversores privados que exigen mayores rendimientos, lo que eleva los costos a nivel de proyecto. Los constructores de propiedad estatal ahora priorizan las autopistas de peaje con retorno garantizado sobre obras de carácter social como los canales de irrigación. La construcción de Nusantara ilustra la tensión: solo el 12,1% de los fondos asignados se habían gastado en mayo de 2024, lo que impulsa una activa búsqueda de socios extranjeros. En el corto plazo, la escasez de financiamiento puede retrasar activos no estratégicos, pero también acelera la disciplina de mercado que recompensa los proyectos eficientes y bien estructurados.

Ciclos Prolongados de Adquisición de Tierras y Permisos

La Ley N.º 2/2012 estandarizó la adquisición de tierras, pero la implementación local inconsistente deja al 15% de los propietarios insatisfechos con la compensación, extendiendo los plazos en un promedio de dos a tres años. En Java, donde los valores de la tierra se dispararon hasta un 500% en una década, los bloqueos en las negociaciones frecuentemente requieren resolución judicial, paralizando carreteras y vías ferroviarias de alto perfil. Los costos indirectos se acumulan rápidamente: los contratistas estiman sobrecostos del 15-20% cuando los caminos de acceso o los servicios públicos deben rediseñarse en torno a parcelas en disputa. Los intentos de agilizar los permisos mediante un sistema de ventanilla única OSS redujeron el papeleo, pero hicieron poco para sincronizar las autorizaciones de tierras y ambientales, creando nuevos cuellos de botella administrativos. Hasta que la alineación procedimental llegue a los niveles de distrito, el rezago en la adquisición seguirá siendo un lastre estructural para el mercado de infraestructura de Indonesia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Infraestructura: El Transporte Extiende la Revolución de la Conectividad

El transporte capturó el 41,87% del valor de proyectos de 2025 dentro del mercado de infraestructura de Indonesia, reflejando su centralidad en la reducción del costo de bienes e integración regional. Nuevos corredores como la red Trans-Java de 1.065,5 km y la línea Trans-Sumatra Lampung-Aceh acortan los tiempos de viaje y sustentan las cadenas de suministro de materias primas. La etapa de viabilidad del ferrocarril de alta velocidad Yakarta-Surabaya indica un futuro gasto en ferrocarril de pasajeros una vez que se logre el cierre financiero. Simultáneamente, 25 aeropuertos han sido construidos o modernizados desde 2015, facilitando el flujo de turismo y carga aérea del comercio electrónico, mientras que el programa marítimo «Tol Laut» mejora la fiabilidad de puerto a puerto en 115 puertos. El tamaño del mercado de infraestructura de Indonesia para proyectos de transporte se expandirá a una CAGR del 6,88% hasta 2031, ya que los préstamos concesionales del sector público se complementan con el capital privado en autopistas de peaje, posicionando al segmento para crecer tanto en volumen como en margen.

El potencial de crecimiento se extiende más allá de las autopistas. La operadora estatal ferroviaria PT Kereta Api Indonesia ahora agrupa los derechos comerciales de las estaciones con las mejoras de las vías, creando flujos de ingresos combinados atractivos para los fondos de pensiones. En aviación, Dhoho Kediri, la primera APP aeroportuaria no solicitada por USD 567,7 millones, sienta un precedente para acuerdos en fase inicial, mientras que los sistemas digitales de gestión del tráfico aéreo entran en proceso de adquisición para aumentar el rendimiento. Los operadores portuarios, liderados por Pelindo, realizan dragados y automatizan grúas para cumplir con los estándares de envío las 24 horas del día, los 7 días de la semana, y los inversores contemplan patios de contenedores refrigerados financiados con bonos que conectan la pesca con las puertas de exportación. En conjunto, estas iniciativas diversifican los pedidos de construcción y profundizan los requisitos de habilidades, reforzando el papel del transporte como emblema del mercado de infraestructura de Indonesia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Construcción: Las Nuevas Construcciones Dominan, pero la Renovación Gana Terreno

La nueva construcción representó el 77,35% de la participación del mercado de infraestructura de Indonesia en 2025, subrayando el déficit de instalaciones básicas del país tras décadas de subinversión. Los megaproyectos en fase inicial, como el recinto gubernamental de Nusantara, los campus de centros de datos periféricos y las plantas geotérmicas de múltiples GW, anclan la cartera futura. Las firmas de ingeniería utilizan el Modelado de Información de la Construcción (BIM) para comprimir los ciclos de diseño, aunque los costos de adopción limitan la penetración entre los subcontratistas pequeños. De manera crucial, el impulso hacia edificios públicos con emisiones netas cero genera demanda de materiales avanzados y métodos de construcción modular, abriendo nichos para proveedores especializados.

Se prevé que la renovación registre una CAGR del 6,62%, impulsada por activos envejecidos de las décadas de 1980 y 1990 que requieren refuerzos sísmicos y actualizaciones digitales. El denso tejido urbano de Java impulsa la mayor parte de este gasto, ya que los volúmenes de tráfico someten a presión a puentes y túneles más antiguos. La regulación ahora exige BIM para edificios públicos de más de 2.000 m², lo que lleva a los propietarios a integrar sensores de mantenimiento predictivo durante las renovaciones. Los instrumentos financieros como los contratos de desempeño energético ayudan a los municipios a financiar mejoras de eficiencia sin efectivo inicial, invitando a las ESCOs al mercado de infraestructura de Indonesia. A medida que el cambio climático intensifica las precipitaciones y el estrés térmico, el alcance de la renovación incluye cada vez más techos verdes, pavimentos permeables y ampliaciones de drenaje, combinando obras civiles con ingeniería ambiental.

Por Fuente de Inversión: El Capital Privado se Acelera dentro de un Marco Público

Los fondos públicos aún respaldaron el 75,92% de los desembolsos de 2025, pero se proyecta que la inversión privada en el mercado de infraestructura de Indonesia crezca un 7,45% anual hasta 2031 a medida que las estructuras de APP maduran. Las plataformas de autopistas de peaje e infraestructura digital de INA validan los modelos de capital sindicado, mientras que los multilaterales reducen el riesgo de las plantas geotérmicas y de residuos a energía mediante seguros de riesgo político. El Reglamento Ministerial N.º 7/2023 codificó las normas de deuda-capital del 75:25, proporcionando a los prestamistas claridad sobre los límites de apalancamiento. Los fondos de pensiones nacionales, con una asignación máxima del 45% en infraestructura, participan en acuerdos de refinanciamiento de activos maduros para hacer coincidir los pasivos de largo plazo.

El impulso de la inversión extranjera directa es evidente. La Corporación Financiera de Desarrollo Internacional de EE. UU. invirtió USD 126 millones en el campo geotérmico de Ijen, y Nvidia se alió con Indosat para un centro de inteligencia artificial de USD 200 millones, señalando la convergencia del capital tecnológico e infraestructura. Incluso la infraestructura minera se beneficia: el contrato de Pomalaa de CIMIC por USD 99,4 millones (AUD 154 millones) incorpora obras de compensación ambiental al alcance EPC, cumpliendo con los estándares ESG del suministro global de níquel. En conjunto, estas tendencias alejan los balances de la dominancia fiscal, incorporando disciplina de mercado sin sacrificar la supervisión del interés nacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Java retuvo el 57,96% del gasto de 2025 gracias a su densa población y a la columna vertebral de la autopista de peaje Trans-Java completada, que ahora conecta los principales clústeres industriales en ocho horas en lugar de 14. Las extensiones del tránsito masivo hacia South Tangerang y la circunvalación JORR 2 desbloquean zonas de desarrollo urbano, mientras que el muro marino propuesto de USD 10,5 mil millones de Yakarta aguarda la aprobación presidencial en medio de un creciente riesgo de inundaciones. Los activos maduros ahora se orientan hacia mejoras de capacidad, como corredores de fibra preparados para 5G y gestión inteligente del tráfico. Los desarrolladores privados se asocian con los gobiernos locales para complejos orientados al transporte, ampliando los ingresos más allá de las obras civiles puras.

Sumatra se posiciona como el siguiente corredor logístico. La finalización de la red Trans-Sumatra de 2.749 km atrae a empresas de materias primas a granel que buscan menores costos de envío, mientras que la expansión geotérmica de 83 MW en Sumatra Occidental confirma el potencial de energía renovable. La participación accionaria de INA garantiza los segmentos de autopistas de peaje, y el Banco Asiático de Desarrollo financia carreteras de conexión a puertos alimentadores, integrando la isla en la cadena de valor nacional. Ciudades secundarias como Pekanbaru lanzan licitaciones de residuos a energía, ofreciendo oportunidades EPC en servicios urbanos.

Kalimantan registra la CAGR más rápida del 6,42% hasta 2031, anclada por Nusantara y las mejoras en la infraestructura minera. El dragado de puertos y la ampliación de pistas de aterrizaje preceden al calendario de construcción 2024-2029 de la capital, garantizando el flujo de materiales sin cuellos de botella. Empresas australianas y japonesas firman memorandos de entendimiento para plantas de tratamiento de agua dimensionadas para una población proyectada de 2 millones. Simultáneamente, el corredor de níquel del Sur de Sulawesi se beneficia de adiciones ferroviarias y eléctricas que permiten la fundición corriente abajo. La región transita así de una frontera de recursos a un ecosistema industrial-urbano integrado, proporcionando una carga de trabajo diversificada para los contratistas.

Panorama Competitivo

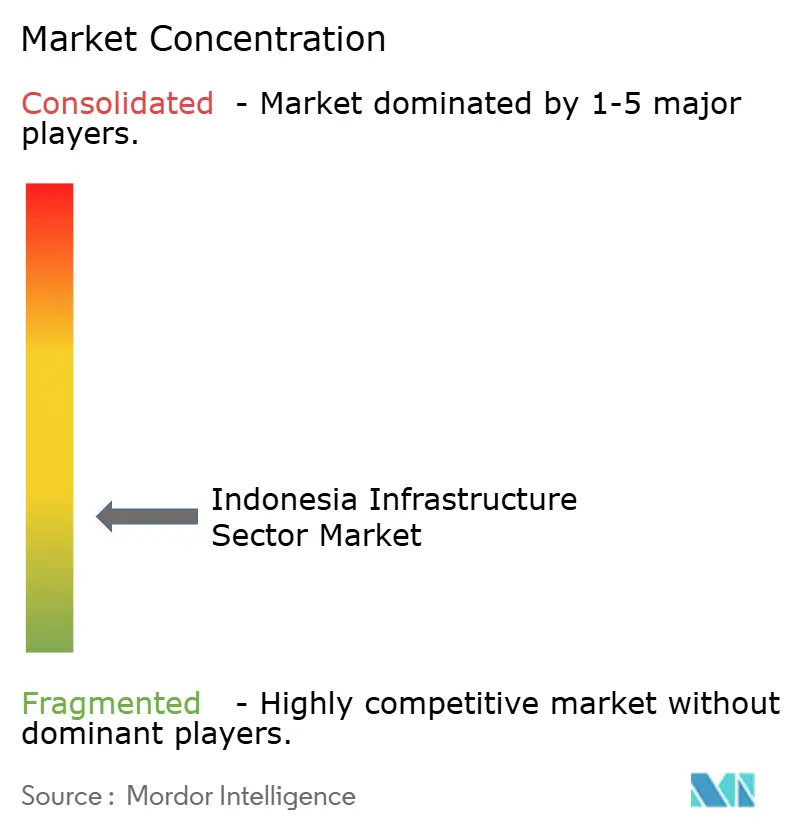

El Mercado de Infraestructura de Indonesia está fragmentado. Los gigantes de propiedad estatal dominan los proyectos principales, dando al mercado una concentración moderada. PT Hutama Karya lidera las construcciones estratégicas de autopistas de peaje, mientras que PT Wijaya Karya obtuvo un contrato de USD 5,5 mil millones para la Terminal 2 del Aeropuerto Hang Nadim, reforzando el dominio de las empresas estatales en los activos aeroportuarios. Las empresas privadas ganan participación en segmentos que requieren habilidades especializadas: centros de datos, APPs hospitalarias y viviendas modulares, donde la velocidad y la tecnología importan más que el tamaño del balance.

Las alianzas estratégicas con empresas EPC extranjeras reconfiguran la competencia. Korea Investment-Sinar Mas inyecta automatización de diseño en las construcciones a hiperescala, y los paquetes mineros del Grupo CIMIC importan estándares de seguridad australianos. Estas asociaciones transfieren conocimientos a las subsidiarias locales, elevando el nivel técnico medio de la industria. La adopción digital emerge como una ventaja competitiva: las empresas que utilizan la integración de BIM en campo reportan ahorros de calendario del 10-15%, dándoles ventaja en las evaluaciones de licitaciones que ahora califican el costo del ciclo de vida.

La capacidad de financiamiento distingue a los ganadores de los subcampeones. Las empresas estatales aprovechan las garantías gubernamentales, pero enfrentan límites de apalancamiento, lo que incentiva la desinversión de activos maduros a fondos de pensiones. Los contratistas privados, mientras tanto, combinan ofertas de diseño-construcción-financiamiento para acortar los ciclos de adquisición para los municipios con escasez de efectivo. Las credenciales ESG se convierten en un umbral más que en un beneficio adicional, ya que los prestamistas examinan las huellas de carbono, obligando a los rezagados a costosas renovaciones solo para mantenerse en la contienda.

Líderes de la Industria del Sector de Infraestructura de Indonesia

PT Nusantara Infrastructure Tbk

PT Adhi Karya (Persero) Tbk

PT Brantas Abipraya (Persero)

PT Hutama Karya (Persero)

PT Indonesia Pondasi Raya Tbk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Autoridad de Inversión de Indonesia y Granite Asia formaron una asociación estratégica de USD 1,2 mil millones centrada en la transformación digital y el desarrollo del ecosistema tecnológico.

- Octubre de 2024: Leighton Asia del Grupo CIMIC obtuvo un contrato de USD 98,93 millones de PT Vale Indonesia para la infraestructura de la mina del Proyecto de Crecimiento de Indonesia en Pomalaa, Sulawesi Suroriental.

- Agosto de 2024: Korea Investment Real Asset Management y Sinar Mas formaron una empresa conjunta para construir un centro de datos a hiperescala de USD 300 millones en Yakarta, con una capacidad de 18 MW y 44.195 metros cuadrados de superficie de suelo.

- Julio de 2024: Telin y BW Digital anunciaron una colaboración para la construcción del sistema de cables submarinos Nongsa-Changi que conecta Batam y Singapur, con 24 pares de fibra a lo largo de 50 km.

Alcance del Informe del Mercado del Sector de Infraestructura de Indonesia

La infraestructura es la columna vertebral del comercio doméstico e internacional y de la producción industrial y agrícola. Es el marco organizativo y físico fundamental necesario para operar una empresa con éxito. La infraestructura básica en una organización o nación comprende la comunicación y el transporte, el alcantarillado, el agua, un sistema de salud y educación, agua potable segura y un sistema monetario. El informe cubre un análisis de antecedentes completo del Mercado de Infraestructura para la Recarga de Vehículos Eléctricos del Reino Unido, incluyendo la evaluación de la economía y la contribución de los sectores en la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, y el impacto del COVID-19.

El Sector de Infraestructura en Indonesia está Segmentado por el Segmento de Infraestructura (Infraestructura Social, Infraestructura de Transporte, Infraestructura de Extracción, Infraestructura de Servicios Públicos e Infraestructura de Manufactura). El Tamaño del Mercado y los Valores Pronosticados (USD) para todos los Segmentos Anteriores.

| Infraestructura de Transporte |

| Infraestructura de Servicios Públicos |

| Infraestructura Social |

| Infraestructura de Extracción |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Resto de Indonesia |

| Por Infraestructura | Infraestructura de Transporte |

| Infraestructura de Servicios Públicos | |

| Infraestructura Social | |

| Infraestructura de Extracción | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por Geografía | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Resto de Indonesia |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor pronosticado del mercado de infraestructura de Indonesia para 2031?

Se proyecta que el mercado alcance USD 140,4 mil millones para 2031, a medida que los proyectos planificados bajo el RPJMN y las APPs privadas avanzan hacia la ejecución.

¿Qué segmento concentra la mayor participación en el gasto de obras civiles indonesias?

El transporte concentra el 41,87% del gasto de 2025, liderado por las expansiones de autopistas de peaje y tránsito masivo.

¿Por qué se espera que el capital privado aumente en la infraestructura indonesia?

Los límites fiscales restringen el financiamiento puramente público, mientras que las regulaciones estandarizadas de APP y las plataformas de coinversión de INA reducen las barreras de entrada para los inversores privados.

¿Qué región crecerá más rápido hasta 2031?

Kalimantan lidera con una CAGR del 6,42% debido a la nueva ciudad capital y a las mejoras asociadas en infraestructura de logística minera.

¿Cómo influyen los bonos verdes en los proyectos indonesios?

La emisión de bonos verdes soberanos y corporativos supera los USD 3 mil millones, canalizando fondos hacia activos geotérmicos, tránsito masivo y control de inundaciones, al tiempo que cumple con los criterios ESG de los inversores.

Última actualización de la página el: