Tamaño y Participación del Mercado de Servicios de Tecnología Financiera de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

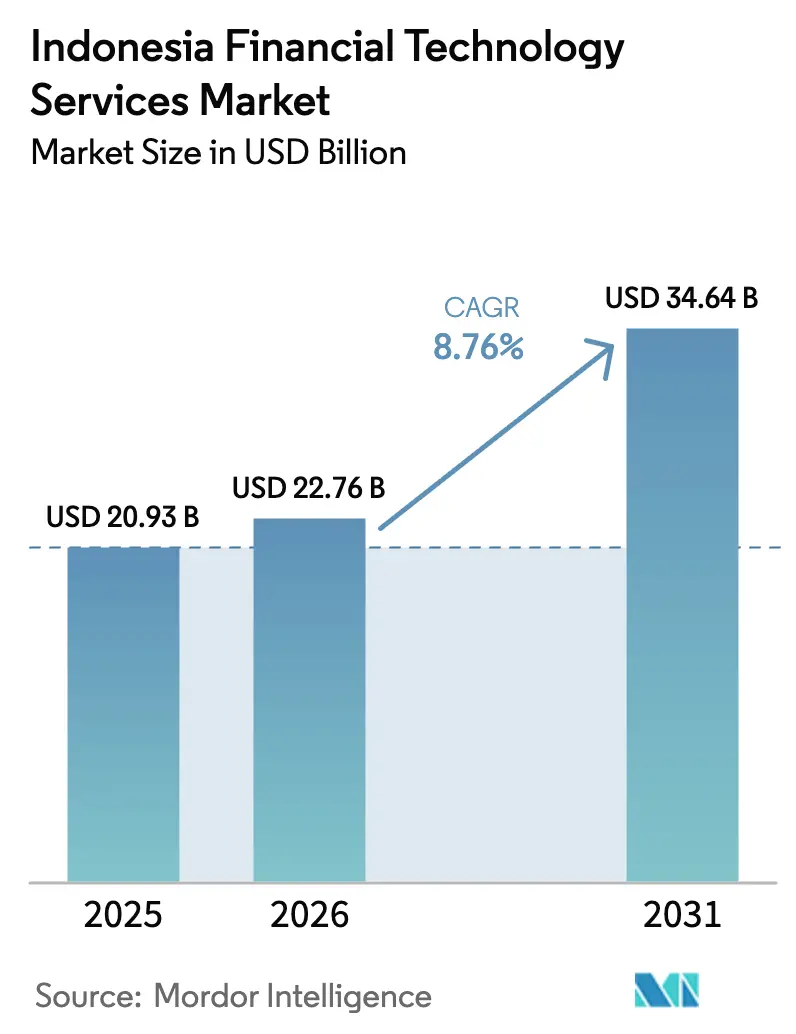

| Tamaño del mercado en el año base (2025) | 20.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.76% CAGR |

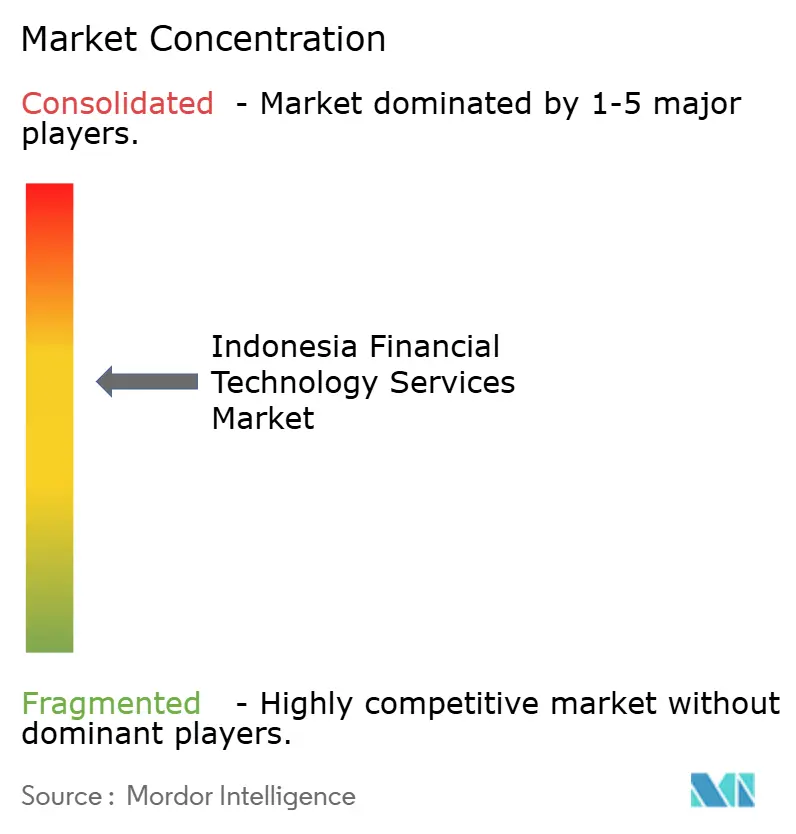

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Tecnología Financiera de Indonesia por Mordor Intelligence

El tamaño del mercado de servicios de tecnología financiera de Indonesia fue valorado en USD 20,93 mil millones en 2025 y se estima que crecerá desde USD 22,76 mil millones en 2026 hasta alcanzar USD 34,64 mil millones en 2031, a una CAGR del 8,76% durante el período de previsión (2026-2031). La sólida adopción de teléfonos inteligentes, el mandato nacional de código QR y los estándares bancarios de API abierta están acelerando la penetración de los pagos digitales, al tiempo que nutren segmentos de rápido crecimiento, como la neobanca y las plataformas basadas en blockchain. Los proveedores de productos continúan migrando hacia ingresos basados en comisiones, impulsando la adopción de análisis de valor añadido y finanzas integradas en los flujos de trabajo minoristas y de microempresas. La intensidad competitiva se mantiene moderada mientras GoPay, OVO y DANA aprovechan los ecosistemas de super-aplicaciones; sin embargo, las revocaciones de licencias en 2024 crearon espacio para innovadores conformes especializados en finanzas conformes con la sharia y transferencias transfronterizas. Los vientos regulatorios en contra vinculados a los costos de ciberseguridad y los plazos de licencia extendidos moderan la expansión a corto plazo, pero no desvían la transición de Indonesia hacia una economía con bajo uso de efectivo.

Conclusiones Clave del Informe

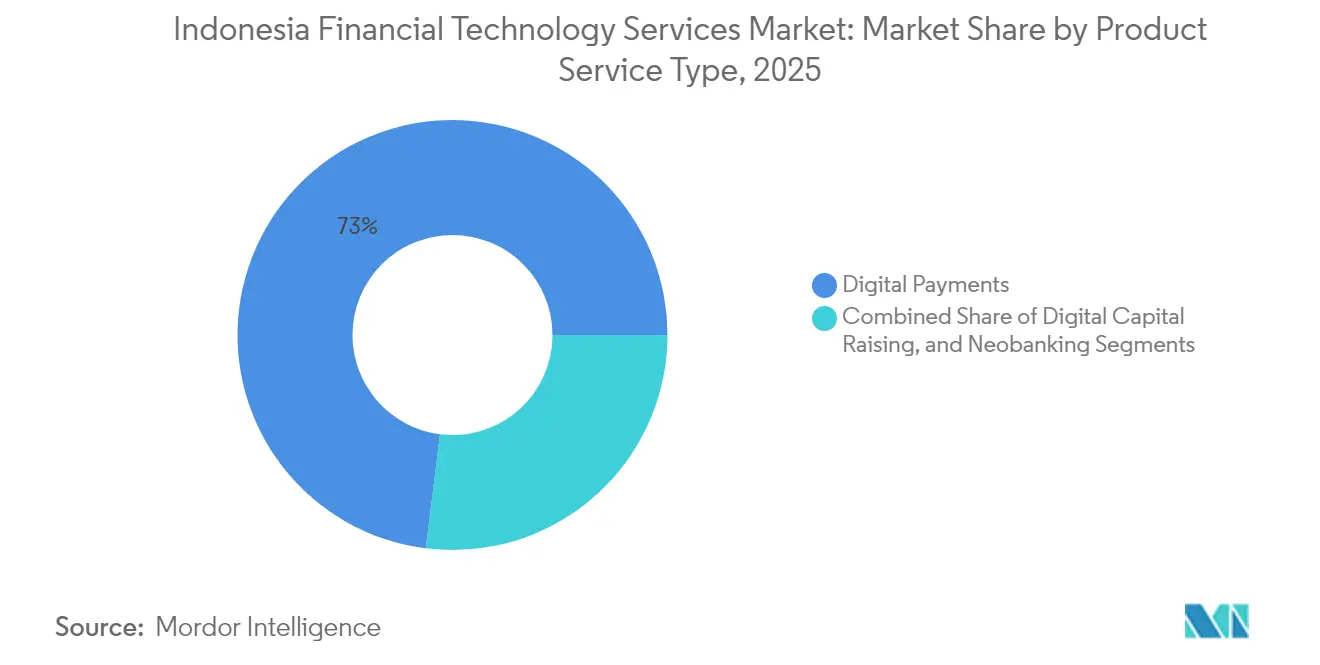

- Por tipo de servicio, los pagos digitales lideraron con una participación de ingresos del 73,02% en 2025; se proyecta que la neobanca avanzará a una CAGR del 9,62% hasta 2031.

- Por usuario final, los consumidores minoristas representaron el 67,58% de la adopción en 2025, mientras que se espera que las micro y pequeñas empresas muestren la CAGR de previsión más alta del 9,35% de 2025 a 2031.

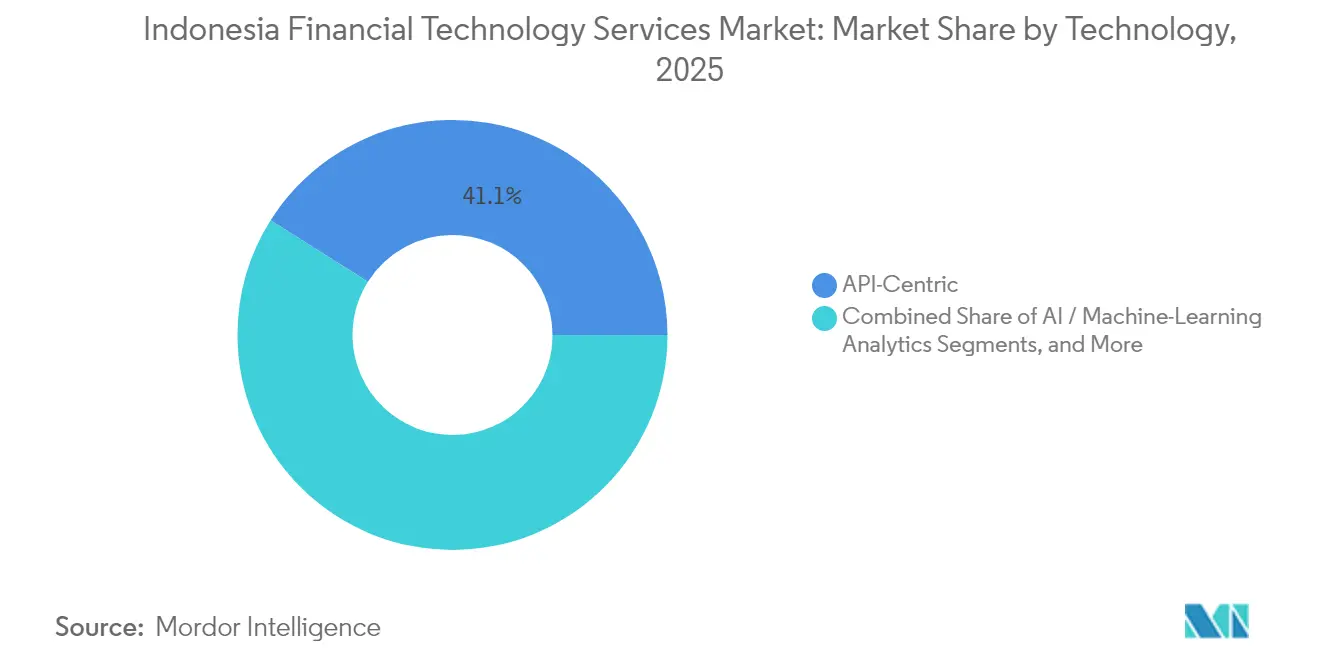

- Por tecnología, las plataformas centradas en API mantuvieron el 41,05% de la participación del mercado de servicios de tecnología financiera de Indonesia en 2025, mientras que las tecnologías blockchain y de libro mayor distribuido están proyectadas para crecer a una CAGR del 10,25%.

- Por canal de servicio, las aplicaciones móviles captaron el 83,02% del uso en 2025, aunque las super-aplicaciones integradas representan la ruta de mayor crecimiento, con una CAGR del 9,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Tecnología Financiera de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta penetración de teléfonos inteligentes y datos móviles | +2.10% | Nacional, con concentración urbana en Yakarta, Surabaya, Medan | Corto plazo (≤ 2 años) |

| Mandato gubernamental de pagos sin efectivo mediante QRIS | +1.80% | Nacional, con adopción acelerada en ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Población no bancarizada en busca de inclusión financiera | +1.50% | Zonas rurales, provincias del este de Indonesia, islas remotas | Largo plazo (≥ 4 años) |

| Implementación de estándares bancarios de API abierta | +1.20% | Nacional, con implementación temprana en los principales centros financieros | Mediano plazo (2-4 años) |

| Auge de las ofertas de tecnología financiera conformes con la sharia | +0.90% | Nacional, con concentración en Aceh, Java Occidental, Java Central | Largo plazo (≥ 4 años) |

| Demanda de pagos transfronterizos impulsada por la entrada de remesas | +0.70% | Regiones fronterizas, principales ciudades con poblaciones de trabajadores migrantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Penetración de Teléfonos Inteligentes y Datos Móviles Acelera la Banca Digital

La tenencia de teléfonos inteligentes alcanzó el 89,1% en 2024, y las redes 4G ahora sirven al 95% de las zonas pobladas, habilitando la banca nativa en dispositivos tanto para usuarios urbanos como rurales. Los teléfonos Android de menor costo con precios inferiores a USD 100 y planes de datos por debajo de USD 5 al mes eliminan las barreras de precio, mientras que el consumo promedio de datos de 17,3 GB por usuario respalda la verificación de identidad por video y el monitoreo en tiempo real. Como resultado, los nuevos participantes pueden prescindir de costosas redes de sucursales y aun así lograr escala nacional.

El Mandato Gubernamental de Pagos sin Efectivo mediante QRIS Crea una Infraestructura de Pagos Unificada

QRIS gestionó más de 16 mil millones de transacciones valoradas en IDR 2.600 billones (USD 173,3 mil millones) en 2024, reduciendo las comisiones para pequeños comerciantes del 2-3% al 0,7% y eliminando múltiples formatos de código QR. La cobertura de servicios gubernamentales, impuestos y beneficios sociales integra aún más los pagos digitales en la vida cotidiana, contribuyendo a un aumento estructural en los volúmenes sin efectivo.

La Implementación de Estándares Bancarios de API Abierta Permite la Integración del Ecosistema

El lanzamiento en 2024 del marco de API abierta SNAP acortó los ciclos de lanzamiento de productos en un 40% y redujo los costos de adquisición en un 25% para los proveedores que integran infraestructura bancaria mediante API estandarizadas. Las super-aplicaciones ahora incorporan depósitos, préstamos y seguros sin necesidad de poseer una licencia bancaria, mientras que los bancos tradicionales monetizan la infraestructura a través de tarifas de uso en lugar de aplicaciones propietarias.

La Población No Bancarizada en Busca de Inclusión Financiera Impulsa la Expansión Rural

Setenta y siete millones de adultos permanecen sin acceso a servicios bancarios, lo que representa una oportunidad de USD 12 mil millones. Las redes de agentes y las billeteras móviles prestan servicios a costos entre un 60% y un 70% inferiores a los de la banca en sucursales, permitiendo que el microcrédito, los pagos agrícolas y las remesas digitales lleguen a islas remotas que antes se consideraban no rentables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incidentes de ciberfraude y violaciones de datos | -1.30% | Nacional, con mayor impacto en zonas urbanas con mayor adopción digital | Corto plazo (≤ 2 años) |

| Retrasos en la aprobación regulatoria y la obtención de licencias | -0.90% | Nacional, afectando a todos los participantes del mercado por igual | Mediano plazo (2-4 años) |

| Estructura de costos elevados de incorporación mediante verificación electrónica de identidad | -0.70% | Nacional, con impacto desproporcionado en segmentos rurales y de bajos ingresos | Largo plazo (≥ 4 años) |

| Riesgo de concentración en proveedores de nube | -0.50% | Nacional, con dependencias de infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Incidentes de Ciberfraude y Violaciones de Datos Erosionan la Confianza del Consumidor

Más de 1.300 eventos cibernéticos en 2024 expusieron 15 millones de registros de usuarios y costaron al sector USD 847 millones en pérdidas. Tras las violaciones de alto perfil, el 23% de los clientes encuestados redujo el uso de servicios de tecnología financiera, obligando a los proveedores a añadir autenticación multifactor y análisis de fraude en tiempo real a un costo anual promedio de USD 2,3 millones por empresa de tamaño mediano.

Los Retrasos en la Aprobación Regulatoria y la Obtención de Licencias Limitan la Entrada al Mercado

Solo el 67% de las solicitudes de licencia cumplió el objetivo de revisión de 180 días en 2024, y algunas requirieron hasta 18 meses, lo que resultó en mayores costos previos al lanzamiento de USD 1,8 millones para los participantes extranjeros. Las frecuentes actualizaciones normativas incrementan aún más la incertidumbre, otorgando a los operadores establecidos con equipos de cumplimiento consolidados una ventaja temporal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Pagos Dominan pero la Neobanca Gana Terreno

El tamaño del mercado de servicios de tecnología financiera de Indonesia para los pagos digitales representó el 73,02% de la participación en 2025, impulsado por la ubicuidad de QRIS que redujo las comisiones para los comerciantes. Sin embargo, esta dominancia oculta márgenes cada vez más ajustados, lo que lleva a los proveedores a agrupar análisis y préstamos para cadenas de suministro. Por el contrario, se proyecta que los ingresos de la neobanca se expandirán a una CAGR del 9,62%, reflejando la demanda de gestión integral del dinero en lugar de billeteras de función única. Los inversores también dirigen nuevo capital hacia plataformas de captación de capital digital a medida que crece la sofisticación minorista y la claridad regulatoria.

Las aplicaciones orientadas a transacciones ahora incorporan funciones de ahorro e inversión, mientras que los neobancos aprovechan núcleos nativos en la nube para lanzar productos en cuestión de semanas. A medida que el tamaño del mercado de servicios de tecnología financiera de Indonesia se desplaza hacia propuestas integradas, las empresas de pagos establecidas obtienen licencias bancarias o establecen asociaciones de API abierta para defender su cuota de mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Microempresas Lideran la Ola de Digitalización

Los consumidores minoristas mantuvieron el 67,58% del uso en 2025, aunque la saturación en las grandes ciudades ralentiza su crecimiento en comparación con las empresas. Las micro y pequeñas empresas están en camino de alcanzar una CAGR del 9,35% hasta 2031, gracias a la facturación electrónica obligatoria y la aceptación simplificada de códigos QR. Este segmento demográfico también atrae a prestamistas integrados que convierten los datos del punto de venta en puntuaciones crediticias, ayudando a que la participación del mercado de servicios de tecnología financiera de Indonesia en préstamos se incline hacia empresas desatendidas.

Las agencias gubernamentales desembolsan beneficios sociales a través de billeteras digitales, reduciendo los costos administrativos en un 35% y normalizando el uso de servicios de tecnología financiera en distritos remotos. Las medianas y grandes corporaciones priorizan los enlaces de API que integran tesorería, nómina y adquisiciones dentro de los sistemas de planificación de recursos empresariales, consolidando la presencia de la industria de servicios de tecnología financiera de Indonesia en los flujos de trabajo entre empresas.

Por Tecnología: Las API Anclan una Transición hacia el Blockchain

Las arquitecturas centradas en API sustentaron el 41,05% de la participación del mercado de servicios de tecnología financiera de Indonesia en 2025 y siguen siendo el tejido conectivo para el escalado rápido. El piloto de rupia digital de Bank Indonesia y el Proyecto Nexus aceleran la adopción del blockchain, impulsando los ingresos del libro mayor distribuido a una CAGR proyectada del 10,25%. La modernización nativa en la nube permite a los operadores establecidos retirar los núcleos heredados por fases, mientras que los motores de inteligencia artificial impulsan el monitoreo del fraude y la toma de decisiones crediticias alternativas para prestatarios con historial crediticio limitado.

Las soluciones híbridas ahora combinan la liquidación en blockchain con la puntuación de inteligencia artificial a través de pasarelas de API, desbloqueando pagos transfronterizos más rápidos y microseguros adaptados a los perfiles de datos móviles. Estas tecnologías convergentes consolidan el mercado de servicios de tecnología financiera de Indonesia en torno a arquitecturas modulares e interoperables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Servicio: Las Super-Aplicaciones Reconfiguran los Patrones de Uso

Las aplicaciones móviles representaron el 83,02% de las transacciones de 2025, mientras que las super-aplicaciones integradas amplían su atractivo a una CAGR del 9,74% al combinar transporte por aplicación, entrega de alimentos y finanzas en un único inicio de sesión. A medida que los usuarios exploran experiencias agrupadas, las billeteras independientes deben añadir valor diferenciado o arriesgarse a perder clientes en el mercado de servicios de tecnología financiera de Indonesia. La web de escritorio sigue siendo relevante para los recorridos de seguros o inversiones de larga duración que requieren pantallas más grandes, mientras que las redes de agentes salvan las brechas de alfabetización digital en zonas rurales donde las transacciones asistidas crecieron un 45% el año pasado.

Los modelos híbridos de fuera de línea a en línea satisfacen simultáneamente a los clientes de mayor edad que buscan atención presencial y a los consumidores nuevos en el entorno digital que ingresan al ecosistema a través de intermediarios locales de confianza. Esta realidad multicanal pone de relieve la diversidad geográfica de Indonesia y sugiere un crecimiento sostenido más allá de Java.

Análisis Geográfico

Java y Sumatra generaron la mayor parte de los volúmenes de transacciones de 2024 debido a sus densas poblaciones y superior conectividad. La proximidad de Yakarta al centro financiero de Singapur impulsa experimentos transfronterizos, mientras que Surabaya y Medan anclan las redes de comerciantes regionales. Sin embargo, las provincias orientales ofrecen un mayor potencial de crecimiento: la adopción de teléfonos inteligentes está aumentando desde una base más baja, y las inversiones en banda ancha satelital pronto eliminarán las brechas de cobertura. Los corredores del Proyecto Nexus que conectan Malasia, Tailandia y Filipinas posicionan a las ciudades fronterizas como puertas de entrada para remesas y liquidaciones comerciales.

Las normas regulatorias se aplican a nivel nacional, pero la intensidad de la aplicación y los incentivos fiscales locales difieren. Las zonas económicas especiales en las islas orientales otorgan a las empresas emergentes de tecnología financiera menores gravámenes y aprobaciones municipales más rápidas, compensando en parte los mayores costos logísticos de atender zonas remotas. A medida que los programas de inclusión financiera se expanden, los agentes integrados en cooperativas y tiendas de aldea recopilan datos de transacciones que alimentan modelos crediticios alternativos, ampliando la presencia del mercado de servicios de tecnología financiera de Indonesia fuera de los centros urbanos.

Las regiones occidentales pueden experimentar un crecimiento porcentual más lento, pero aún concentran los mayores fondos de ingresos absolutos, lo que lleva a las principales plataformas a lanzar paquetes premium de patrimonio y seguros dirigidos a profesionales de clase media. Mientras tanto, los proveedores más pequeños especializados en interfaces en dialectos regionales del bahasa o en financiamiento agrícola se abren nichos en provincias donde las marcas nacionales tienen menor presencia.

Panorama Competitivo

La concentración es moderada: GoPay de GoTo, OVO de Grab y DANA controlan importantes volúmenes de pagos, pero comparten el escenario con más de 150 operadores de tecnología financiera con licencia. La depuración de licencias de 2024 eliminó a 127 prestamistas no conformes, inclinando la participación de mercado hacia empresas bien capitalizadas capaces de cumplir con los nuevos umbrales de capital y ciberseguridad. Las super-aplicaciones reforzaron sus ventajas competitivas al absorber especialistas verticales: la fusión de OVO con Superbank ahora ofrece productos de depósito, préstamo e inversión dentro de una única experiencia.

Los bancos tradicionales forman empresas conjuntas o invierten en empresas emergentes de tecnología financiera basadas en API para acelerar la transformación digital aprovechando las ventajas de confianza tradicionales. Los pilotos de blockchain con prestamistas de propiedad estatal ilustran un giro desde la competencia directa con la tecnología financiera hacia asociaciones simbióticas. Persisten espacios en blanco en las finanzas conformes con la sharia, el crédito rural y los pagos de cadenas de suministro para pequeñas y medianas empresas, donde los innovadores de nicho escalan con modelos de balance más ligeros, lo que subraya que la dinámica del mercado de servicios de tecnología financiera de Indonesia depende tanto de la amplitud del ecosistema como del enfoque profundo en segmentos específicos.

Líderes de la Industria de Servicios de Tecnología Financiera de Indonesia

PT Ajaib Teknologi Indonesia

PT Investree Radhika Jaya

Grab Holdings Limited

PT GoTo Gojek Tokopedia Tbk

PT Akulalu Silvrr Indonesia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: GoTo presentó una super-aplicación orientada a comerciantes que agrupa pagos, inventario y análisis para profundizar el compromiso con las pequeñas y medianas empresas.

- Septiembre de 2025: Bank Indonesia completó la segunda fase de su piloto de rupia digital, finalizando los estándares técnicos para un despliegue a nivel nacional.

- Agosto de 2025: Xendit recaudó USD 300 millones en una ronda de financiación Serie D, elevando su valoración a USD 2,5 mil millones y destinando recursos para finanzas integradas en todo el Sudeste Asiático.

- Enero de 2025: OVO lanzó un mercado de microseguros que cubre riesgos de salud, accidentes y cultivos, utilizando suscripción en tiempo real obtenida de datos de telecomunicaciones y meteorológicos.

Alcance del Informe del Mercado de Servicios de Tecnología Financiera de Indonesia

El mercado de servicios de tecnología financiera de Indonesia incluye la estimación de los valores totales de transacciones realizadas por los proveedores de soluciones de tecnología financiera del país a través de sus plataformas en línea y otros canales de pago digital.

El mercado de servicios de tecnología financiera de Indonesia está segmentado por tipo (captación de capital digital, pagos digitales y neobanca) y región (Java, Sumatra, Kalimantan y otras regiones). Los tamaños de mercado y las previsiones se proporcionan en USD para todos los segmentos anteriores.

| Captación de Capital Digital | Inversión Colectiva |

| Préstamo Colectivo | |

| Préstamo en Plataforma | |

| Pagos Digitales | Comercio Digital |

| Remesas Digitales | |

| Pagos Móviles en Punto de Venta | |

| Neobanca |

| Consumidores Individuales / Minoristas |

| Micro y Pequeñas Empresas |

| Medianas y Grandes Empresas |

| Entidades Gubernamentales y del Sector Público |

| Arquitectura Centrada en API |

| Blockchain y Tecnología de Libro Mayor Distribuido |

| Plataformas Nativas en la Nube |

| Análisis de Inteligencia Artificial y Aprendizaje Automático |

| Motores de Grandes Datos y Datos Alternativos |

| Aplicaciones Móviles |

| Plataformas Web |

| Redes de Agentes / De Fuera de Línea a En Línea |

| Super-Aplicaciones Integradas |

| Por Tipo de Servicio | Captación de Capital Digital | Inversión Colectiva |

| Préstamo Colectivo | ||

| Préstamo en Plataforma | ||

| Pagos Digitales | Comercio Digital | |

| Remesas Digitales | ||

| Pagos Móviles en Punto de Venta | ||

| Neobanca | ||

| Por Usuario Final | Consumidores Individuales / Minoristas | |

| Micro y Pequeñas Empresas | ||

| Medianas y Grandes Empresas | ||

| Entidades Gubernamentales y del Sector Público | ||

| Por Tecnología | Arquitectura Centrada en API | |

| Blockchain y Tecnología de Libro Mayor Distribuido | ||

| Plataformas Nativas en la Nube | ||

| Análisis de Inteligencia Artificial y Aprendizaje Automático | ||

| Motores de Grandes Datos y Datos Alternativos | ||

| Por Canal de Servicio | Aplicaciones Móviles | |

| Plataformas Web | ||

| Redes de Agentes / De Fuera de Línea a En Línea | ||

| Super-Aplicaciones Integradas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de tecnología financiera de Indonesia en 2031?

Se prevé que alcance USD 34,64 mil millones, creciendo a una CAGR del 8,76% desde 2026.

¿Qué segmento se expande más rápidamente dentro del ecosistema de tecnología financiera de Indonesia?

La neobanca, con una CAGR proyectada del 9,62% hasta 2031, a medida que los consumidores migran hacia plataformas integradas de gestión del dinero.

¿Qué tan significativos son los pagos digitales hoy en día?

Los pagos digitales representaron el 73,02% de los ingresos de 2025, respaldados por la estandarización de QRIS que redujo las comisiones para los comerciantes e impulsó el uso diario.

¿Por qué son importantes las micro y pequeñas empresas para el crecimiento de la tecnología financiera?

Están adoptando la tecnología financiera a una CAGR del 9,35%, impulsadas por la facturación electrónica obligatoria y un acceso más fácil al crédito a través de la puntuación basada en datos.

¿Qué papel desempeña la rupia digital del banco central?

El piloto en curso posiciona a Indonesia entre los primeros adoptantes de moneda digital de banco central, allanando el camino para la liquidación basada en blockchain y menores costos transfronterizos.

¿Cómo afecta la regulación a los nuevos participantes en el mercado?

Las revisiones de licencias pueden tardar hasta 18 meses, elevando los costos previos al lanzamiento a USD 1,8 millones y favoreciendo a los operadores establecidos con equipos de cumplimiento consolidados.

Última actualización de la página el: