Tamaño y Participación del Mercado de Servicios Electrónicos de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

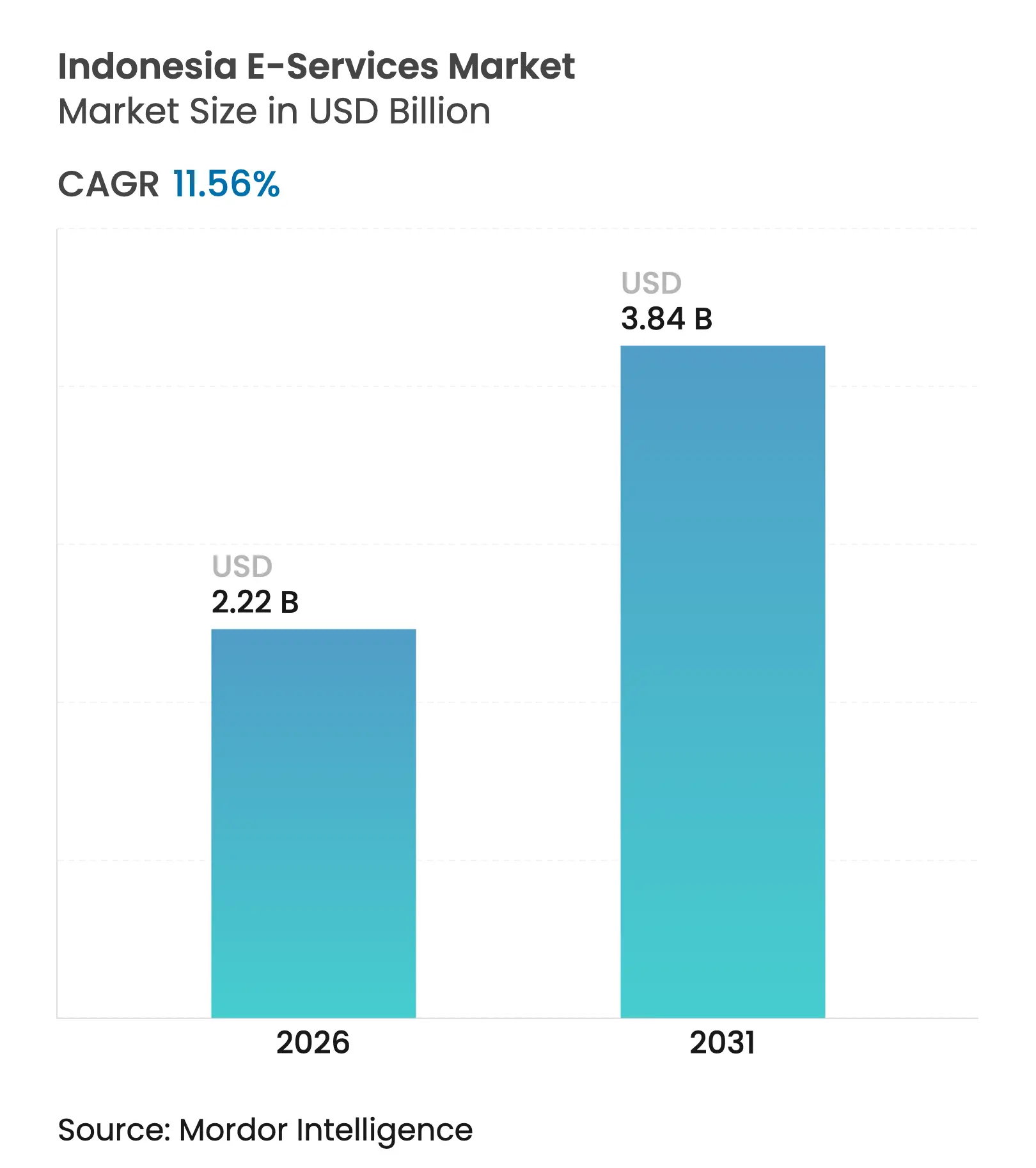

| Tamaño del Mercado (2026) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Electrónicos de Indonesia por Mordor Intelligence

El tamaño del Mercado de Servicios Electrónicos de Indonesia en 2026 se estima en USD 2,22 mil millones, creciendo desde el valor de 2025 de USD 1,99 mil millones, con proyecciones para 2031 que muestran USD 3,84 mil millones, creciendo a una CAGR del 11,56% durante 2026-2031. Esta expansión refleja el estatus del país como la mayor economía digital del Sudeste Asiático, respaldada por su cuarta mayor población mundial, el creciente uso de teléfonos inteligentes y el gasto en conectividad a nivel nacional. La integración de super-aplicaciones remodela la prestación de servicios, mientras que la interoperabilidad de códigos QR y los sistemas de pago en tiempo real reducen las fricciones en las transacciones. Los incentivos gubernamentales, desde exenciones fiscales hasta el Plan de Sistemas de Pago 2030, atraen capital extranjero hacia satélites, redes de fibra óptica y centros de inteligencia artificial. Las cohortes más jóvenes nativas digitales impulsan la demanda de educación, entretenimiento y comercio social, aunque las medidas regulatorias contra los juegos de azar ilegales y las normas más estrictas de privacidad de datos moderan el crecimiento a corto plazo. La competencia se intensifica a medida que ecosistemas consolidados como GoTo y Shopee aprovechan sus ventajas de escala, mientras que los nuevos participantes se enfrentan a obstáculos de licencias y localización.

Conclusiones Clave del Informe

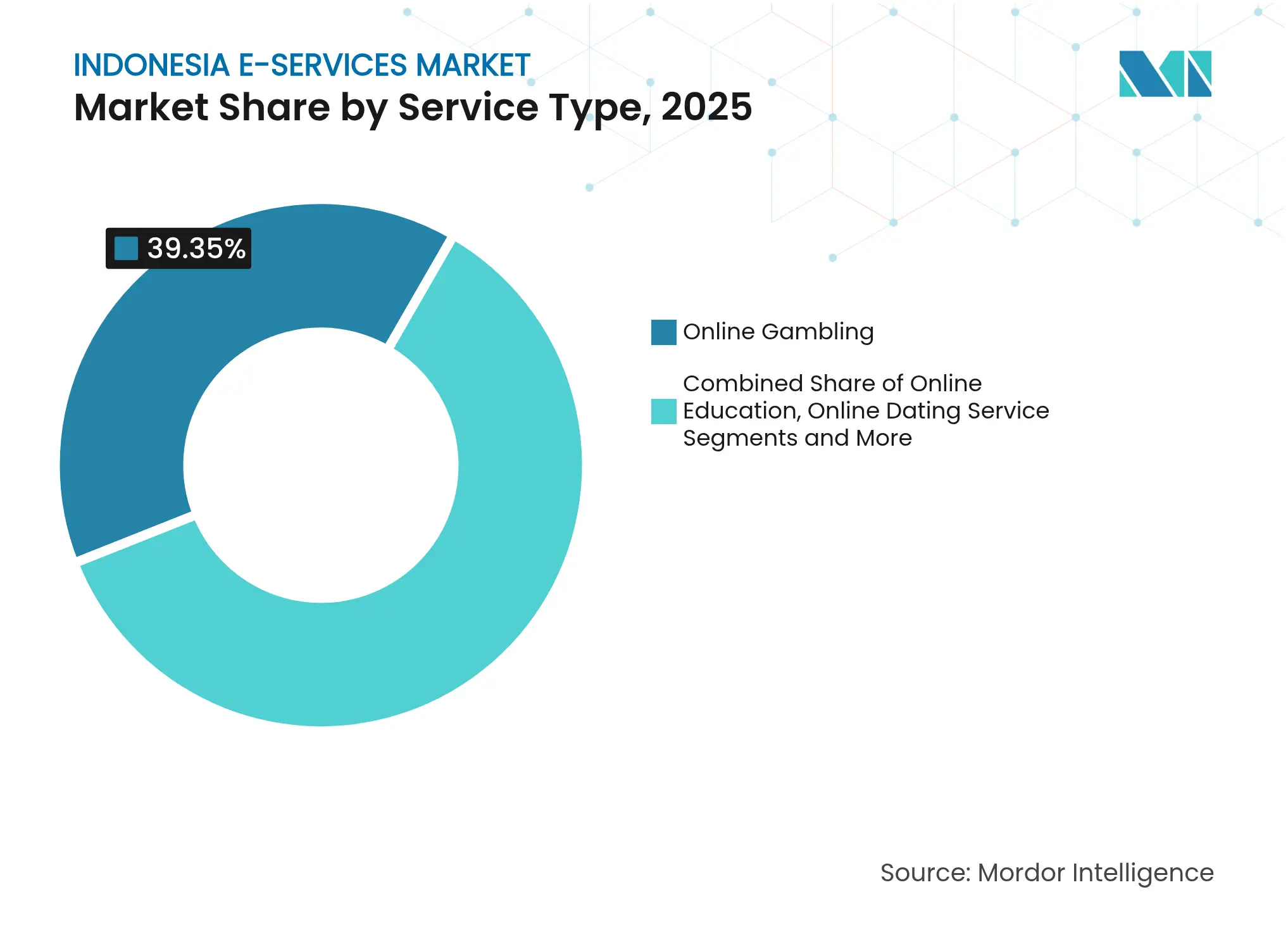

- Por tipo de servicio, los Juegos de Azar en Línea representaron el 39,35% de la participación del mercado de servicios digitales de Indonesia en 2025; se prevé que la Educación en Línea Profesional y Vocacional crezca a una CAGR del 17,95% hasta 2031.

- Por método de pago, las Billeteras Digitales representaron el 52,35% del tamaño del mercado de servicios digitales de Indonesia en 2025, mientras que el Compra Ahora Paga Después está previsto que avance a una CAGR del 17,45% hasta 2031.

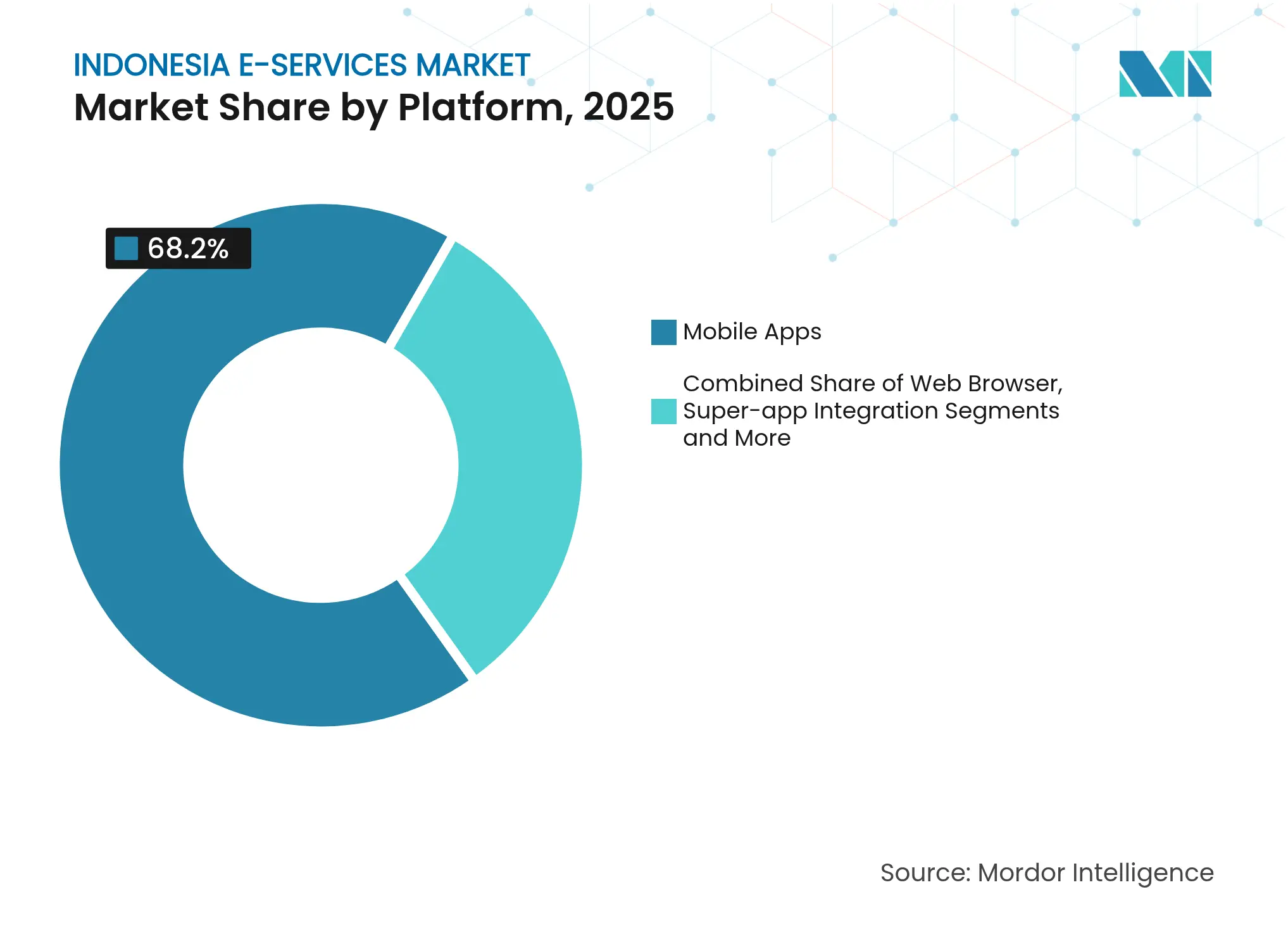

- Por plataforma, las Aplicaciones Móviles capturaron el 68,20% de la participación en ingresos en 2025; se proyecta que la Integración de Super-Aplicaciones se expanda a una CAGR del 16,25% hasta 2031.

- Por grupo de edad, el segmento de 25-34 años lideró con una participación del 37,05% en 2025, mientras que la cohorte de 15-24 años es la de mayor crecimiento con una CAGR del 13,92%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios Electrónicos de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de las super-aplicaciones móviles | +2.8% | A nivel nacional, más fuerte en Java y otras grandes áreas urbanas | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de pagos digitales | +2.1% | A nivel nacional, liderado por Java, Sumatra y Bali | Corto plazo (≤2 años) |

| Demanda de la Generación Z por educación y entretenimiento OTT | +1.9% | A nivel nacional, mayor penetración en ciudades | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la economía digital y exenciones fiscales | +1.6% | A nivel nacional, con enfoque adicional en el desarrollo de islas exteriores | Largo plazo (≥4 años) |

| Comercio social y monetización de transmisiones en vivo | +1.4% | A nivel nacional, particularmente fuerte en Java y Sumatra | Corto plazo (≤2 años) |

| Despliegue de satélites y FTTH para reducir brechas de conectividad | +1.2% | Islas exteriores: Kalimantan, Sulawesi, Maluku y Papúa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Accesibilidad a través de las "Super-Aplicaciones" Móviles

La consolidación en torno a aplicaciones de múltiples servicios remodela el mercado de servicios digitales de Indonesia. La compra por parte de TikTok del 75% de participación en Tokopedia por USD 1.500 millones combina el comercio social y convencional, permitiendo a ambas empresas acceder a 130 millones de usuarios locales de TikTok.[1]South China Morning Post, "'De enemigos a aliados': el acuerdo de TikTok con Tokopedia visto como un cambio de juego," scmp.com El propio ecosistema de GoTo registró un salto interanual del 74% en el GTV principal hasta Rp72 billones en el tercer trimestre de 2024, a medida que el transporte por aplicación, la entrega de alimentos y la tecnología financiera convergieron. Nueve super-aplicaciones gubernamentales previstas para su lanzamiento integran identificación digital, salud y servicios de bienestar social, ilustrando el respaldo del sector público al modelo. El inicio de sesión unificado reduce los costos de adquisición de clientes y aumenta la frecuencia de transacciones, estableciendo efectos de red duraderos en el mercado de servicios digitales de Indonesia.

Rápida Expansión de la Infraestructura de Pagos Digitales

QRIS, el estándar nacional de código QR, alcanzó 48,9 millones de usuarios y 31,9 millones de comerciantes en abril de 2024 tras un crecimiento anual del 194,06%, mientras que los volúmenes de transacciones aumentaron un 217,33% en agosto de 2024.[2]Perbanas, "Aumento de Transacciones QRIS en 2024," perbanas.org Las actualizaciones de BI-FAST del Banco de Indonesia en 2025 exigen controles proactivos contra el fraude a medida que el sistema procesa flujos crecientes de juegos de azar en línea. Las tarifas más bajas y la liquidación en tiempo real incorporan a las micro y pequeñas empresas a las finanzas formales, ampliando la base de consumidores del mercado de servicios digitales de Indonesia.

Incentivos Gubernamentales para la Economía Digital y Exenciones Fiscales

El plan de Visión Digital 2045 posiciona a Indonesia para convertirse en la quinta mayor economía mundial, aprovechando políticas que canalizan capital hacia proyectos de inteligencia artificial, fibra óptica y satélites.[3]Telecom Review Asia Pacific, "El Huevo de Oro de Indonesia: Visión 2045," telecomreviewasia.com El centro de inteligencia artificial de Nvidia por USD 200 millones en Surakarta, respaldado por Indosat, ejemplifica cómo los incentivos fiscales y el apoyo en espectro atraen inversiones de alto valor. Dichos proyectos elevan la productividad y la innovación, impulsando la expansión sostenible del mercado de servicios digitales de Indonesia.

Demanda de la Generación Z por Educación y Entretenimiento OTT

La Generación Z, que representa el 26% de la población, sustenta nuevos patrones de consumo que valoran el contenido de estilo de vida, transmisión en línea y mejora de habilidades.[4]The Jakarta Post, "El consumo juvenil y sus desafíos," thejakartapost.com El actor del sector de tecnología educativa Cakap registró un crecimiento de ingresos del 158% y 5 millones de estudiantes a mediados de 2024, lo que indica el apetito por el aprendizaje de idiomas y la formación vocacional. Se prevé que el público cinematográfico regrese a 60 millones en 2024, confirmando la recuperación de las plataformas de entretenimiento. La localización de contenidos y los precios flexibles siguen siendo fundamentales para desbloquear el gasto de la Generación Z en el mercado de servicios digitales de Indonesia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Medidas regulatorias contra los juegos de azar y el comercio social | -2.3% | A nivel nacional, aplicación más estricta en las principales ciudades | Corto plazo (≤ 2 años) |

| Brechas en ciberseguridad y privacidad de datos | -1.8% | A nivel nacional, más sentidas en las plataformas de servicios financieros | Mediano plazo (2-4 años) |

| Banda ancha irregular fuera de Java | -1.5% | Islas exteriores: Sumatra, Kalimantan, Sulawesi, Maluku, Papúa | Largo plazo (≥ 4 años) |

| Limitaciones culturales y religiosas en plataformas de citas y juegos de azar | -1.1% | A nivel nacional, mayor efecto en provincias conservadoras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Medidas Regulatorias contra los Juegos de Azar y el Comercio Social

El Ministerio de Comunicaciones redujo las transacciones de juegos de azar en línea de Rp21 billones en el primer trimestre de 2024 a Rp4 billones en el tercer trimestre de 2024 mediante el bloqueo de dominios y la suspensión de pagos. El cierre de TikTok Shop bajo la Permendag 31/2023 generó Rp197 mil millones en ventas perdidas antes de que su fusión con Tokopedia asegurara el cumplimiento normativo. Las prohibiciones planificadas de VPN y las licencias obligatorias de comercio electrónico elevan las barreras de entrada, retrasando algunos ingresos en el mercado de servicios digitales de Indonesia, pero canalizando el gasto hacia plataformas reguladas.

Vulnerabilidades en Ciberseguridad y Privacidad de Datos

La Regulación 2/2024 del Banco de Indonesia obliga a las empresas de pagos a adoptar defensas por capas, lo que incrementa los costos de cumplimiento. El marco de activos digitales de la OJK para 2025 impone estrictas normas de custodia y divulgación a los intercambios de criptomonedas. Las recurrentes filtraciones de datos han mermado la confianza de los usuarios de Pago Diferido, siendo la reputación de la plataforma ahora un factor determinante clave de la intención de endeudamiento. Los proveedores deben equilibrar el gasto en seguridad con la prestación de servicios asequibles para mantener el impulso en el mercado de servicios digitales de Indonesia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Juegos de Azar Dominan a Pesar de los Vientos en Contra

Los Juegos de Azar en Línea controlaron el 39,35% de la participación del mercado de servicios digitales de Indonesia en 2025, manteniendo una gran audiencia a pesar del endurecimiento de la aplicación normativa. Sin embargo, el valor trimestral de las transacciones cayó de Rp21 billones a Rp4 billones tras las restricciones de pago y VPN, lo que señala una disuasión efectiva a corto plazo. Las apuestas deportivas y los formatos de casino buscan ahora pasarelas alternativas, mientras que los servicios de entretenimiento conformes se benefician del gasto redirigido. Se prevé que la Educación en Línea Profesional y Vocacional crezca a una CAGR del 17,95%, respaldada por los presupuestos corporativos de mejora de habilidades y los programas gubernamentales de formación de la fuerza laboral. Los proveedores enfatizan las microcredenciales y la tutoría en vivo para diferenciarse en un campo saturado. Los suplementos de educación K-12 se consolidan a medida que los actores más débiles salen del mercado, mientras que la venta de entradas para eventos se recupera con los viajes y los conciertos. Las citas en línea se expanden lentamente, limitadas por las normas culturales pero sostenidas por los niveles freemium. El tamaño del mercado de servicios digitales de Indonesia para los juegos de azar aún se proyecta que aumente modestamente dado los hábitos arraigados de los usuarios, aunque su tasa de crecimiento quedará por detrás de la educación y el entretenimiento. Las plataformas educativas aprovechan los planes de estudio adaptativos para dirigirse a regiones fuera de Java, ampliando la demanda potencial. Los servicios de venta de entradas ahora se integran con super-aplicaciones para proporcionar una planificación de viajes sin interrupciones. Las plataformas de citas localizan las funciones de seguridad y las opciones de pago para aumentar la confianza.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Método de Pago: Las Billeteras Digitales Lideran mientras el Compra Ahora Paga Después Crece con Fuerza

Las Billeteras Digitales representaron el 52,35% del tamaño del mercado de servicios digitales de Indonesia en 2025, ya que la interoperabilidad de QRIS simplificó el escaneo y la liquidación. La alta aceptación por parte de los comerciantes y las campañas de reembolso consolidan la primacía de las billeteras, aunque los límites de tarifas desafían la rentabilidad. Se prevé que el uso del Compra Ahora Paga Después aumente a una CAGR del 17,45% a medida que los consumidores sin acceso bancario buscan crédito flexible. Los reguladores han introducido normas de divulgación y límites en las tarifas por mora para mitigar el riesgo de impago. Las tarjetas y las transferencias bancarias mantienen su relevancia para bienes de mayor valor, pero su participación disminuye de manera constante. Los proveedores de Compra Ahora Paga Después aprovechan datos alternativos para la calificación crediticia, ampliando la cobertura más allá de los asalariados formales. Los líderes en billeteras digitales agrupan funciones de pago a plazos, programas de fidelización e inversión en microfinanzas para defender su participación de mercado. El pago contra entrega sigue siendo prevalente en las islas remotas, pero se reducirá a medida que el internet satelital y las redes de agentes extiendan el alcance digital.

Por Plataforma: Las Aplicaciones Móviles Dominan mientras las Super-Aplicaciones se Integran

Las Aplicaciones Móviles representaron el 68,20% del uso de plataformas en 2025, reflejando la cultura de prioridad móvil del archipiélago y la limitada banda ancha fija. Los navegadores web sirven para tareas corporativas de nicho, pero el comercio cotidiano pivota hacia las aplicaciones por su velocidad y familiaridad de interfaz. Se proyecta que la Integración de Super-Aplicaciones se expanda a una CAGR del 16,25% a medida que los ecosistemas agrupan comercio, transporte por aplicación y pagos dentro de un solo ícono. TikTok–Tokopedia y GoTo ejemplifican el modelo al unir el descubrimiento y el proceso de compra en un solo embudo. El mercado de servicios digitales de Indonesia se beneficia de una menor tasa de abandono cuando los servicios se interconectan. Las super-aplicaciones del sector público incorporarán verificación de identidad y desembolso de beneficios, legitimando la arquitectura. La interoperabilidad entre super-aplicaciones sigue siendo limitada, lo que genera debate sobre los mandatos de API abierta.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Grupo de Edad: Los Millennials Lideran mientras la Generación Z Impulsa el Crecimiento

Los consumidores de entre 25 y 34 años representaron el 37,05% del mercado de servicios digitales de Indonesia en 2025 gracias a sus mayores ingresos y residencia urbana. Prefieren las suscripciones premium por su conveniencia y valor de estilo de vida. Los usuarios de entre 15 y 24 años crecerán a una CAGR del 13,92%, impulsados por el comercio social, el aprendizaje gamificado y el intercambio de contenidos. Sus gustos culturales globales se combinan con la identidad nacional, fomentando estrategias de localización híbridas. Los proveedores de servicios adaptan el diseño de la interfaz de usuario, el argot y las condiciones de pago para esta cohorte. El segmento de 35 a 44 años muestra una adopción constante de aplicaciones de planificación financiera, mientras que los usuarios de 45 años en adelante van a la zaga pero ganan impulso a través de la tutoría entre pares y los programas de alfabetización digital del gobierno. El mercado de servicios digitales de Indonesia abarca así diversas necesidades según la etapa de vida.

Análisis Geográfico

Java generó el 55,40% de los ingresos totales del mercado en 2025 y se prevé que se expanda en línea con el promedio del mercado de servicios digitales de Indonesia hasta 2031. Yakarta registra la puntuación más alta del Índice de Competitividad Digital con 78,2, ayudada por la densa cobertura de fibra óptica y los proyectos de ciudad inteligente. La red de fibra óptica de 176.663 km de Telkom ancla a 10,1 millones de usuarios de banda ancha fija, mostrando cómo los operadores históricos aún dan forma a la infraestructura. Sumatra y Kalimantan le siguen, beneficiándose cada una del PIB impulsado por materias primas y las mejoras en transporte. El piloto de Starlink en Nusantara ilustra el potencial satelital para superar las escasas redes terrestres. Telkom destinó Rp280 mil millones para extender la fibra óptica a la nueva capital, señalando el compromiso de los operadores fuera de Java. Sulawesi es la región de mayor crecimiento con una CAGR del 13,62%. Las academias gubernamentales de alfabetización digital y emprendimiento elevan las puntuaciones de competitividad e impulsan el uso de plataformas por parte de las pymes. Bali y Nusa Tenggara se benefician de la recuperación del turismo, impulsando la venta de entradas para eventos y los pagos sin efectivo. Maluku y Papúa siguen siendo mercados frontera con puntuaciones tan bajas como 17,8, aunque el plan de Amazon Kuiper de USD 20 millones para estaciones terrestres apunta a estas brechas. La ampliación del backhaul y los dispositivos subsidiados pueden desbloquear nueva demanda en el mercado de servicios digitales de Indonesia.

Panorama Competitivo

La competencia está moderadamente concentrada. Shopee lideró el comercio electrónico con el 26,5% del GMV (~USD 21 mil millones) en 2024. GoTo registró un GTV récord de Rp79,2 billones en el cuarto trimestre de 2024 y su primera ganancia subyacente anual completa, demostrando la viabilidad de una super-aplicación de origen local. La participación de TikTok en Tokopedia realinea el campo, fusionando el descubrimiento mediante transmisión en vivo con el cumplimiento establecido.

Indosat y GoTo lanzaron "Sahabat-AI", una inteligencia artificial soberana multilingüe que maneja el Bahasa Indonesia y los dialectos regionales, proporcionando una experiencia de usuario diferenciada y cumplimiento de la soberanía de datos. Las nuevas empresas de Compra Ahora Paga Después aprovechan los nichos no bancarizados, pero las normas regulatorias de capital frenan la expansión imprudente. El aspirante extranjero Temu no logró obtener una licencia de comercio electrónico, subrayando el control regulatorio que protege a los campeones nacionales.

Las fusiones y adquisiciones y las alianzas estratégicas continuarán a medida que las empresas busquen ganancias en ventas cruzadas y legitimidad regulatoria. Las inversiones en inteligencia artificial, conectividad satelital y ciberseguridad otorgan a los operadores establecidos ventajas vinculadas a la escala en el mercado de servicios digitales de Indonesia.

Líderes del Sector de Servicios Electrónicos de Indonesia

Ruangguru

HarukaEdu

Bumble

Tinder (Match Group, LLC)

Ticket2U

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: GoTo Group registró un GTV de Rp79,2 billones en el cuarto trimestre de 2024 y un EBITDA ajustado positivo de Rp399 mil millones.

- Febrero de 2025: Amazon Kuiper comprometió USD 20 millones para seis estaciones de enlace en Indonesia, con potencial de expansión a USD 90 millones para 2035.

- Enero de 2025: El Banco de Indonesia aplicó actualizaciones de gestión de riesgos de BI-FAST para todos los proveedores de pagos.

- Enero de 2025: La Regulación OJK 27/2024 entró en vigor, transfiriendo la supervisión de las criptomonedas a la autoridad e imponiendo mandatos de protección al consumidor.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Mordor Intelligence define el mercado de servicios electrónicos de Indonesia como todos los servicios digitales de pago, orientados al consumidor y entregados íntegramente a través de canales en línea o móviles. Este estudio abarca cuatro tipos de servicios: juegos de azar en línea, educación en línea, venta de entradas para eventos en línea y citas en línea; haciendo seguimiento de los ingresos netos retenidos por los proveedores de servicios en lugar del valor bruto de la mercancía o las transferencias de efectivo.

Exclusiones del Alcance: El comercio electrónico de bienes físicos, la externalización de TI empresarial, los planes de datos de telecomunicaciones y el gasto en publicidad están excluidos para evitar superposiciones con mercados adyacentes.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Juegos de Azar en Línea

- Apuestas Deportivas

- Juegos de Casino

- Educación en Línea

- Suplemento K-12

- Preparación para Exámenes

- Mejora de Habilidades Profesionales y Vocacionales

- Venta de Entradas para Eventos en Línea

- Entretenimiento y Conciertos

- Deportes

- Viajes y Atracciones

- Servicios de Citas en Línea

- Plataformas Freemium

- Plataformas de Suscripción Premium

- Juegos de Azar en Línea

- Por Método de Pago

- Billeteras Digitales

- Tarjetas de Crédito/Débito

- Transferencias Bancarias / VA

- Pago contra Entrega

- Compra Ahora Paga Después (BNPL)

- Por Plataforma

- Aplicaciones Móviles

- Navegador Web

- Integración de Super-Aplicaciones

- Por Grupo de Edad

- 15-24 Años

- 25-34 Años

- 35-44 Años

- 45 Años y Más

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Enriquecemos los hallazgos de escritorio mediante entrevistas con ejecutivos de plataformas, agregadores de pagos, tutores de servicios educativos y promotores de eventos en Java, Sumatra y las emergentes provincias orientales. Encuestas breves en línea a millennials urbanos y consumidores de la Generación Z validan la frecuencia de uso, la disposición a pagar y los factores de cambio que no pueden obtenerse únicamente de los registros contables.

Investigación Documental

Nuestros analistas examinaron primero conjuntos de datos públicos de confianza, como las encuestas de TIC en hogares de Estadísticas de Indonesia, los informes de dinero electrónico del Banco de Indonesia, los registros de registro de plataformas de Kominfo y los paneles de la Red de Pagos de la ASEAN. Las asociaciones comerciales como la Asociación de Juegos de Azar en Línea de Indonesia y la Sociedad de Tecnología Educativa de Indonesia proporcionan actualizaciones sobre la base de usuarios y el cumplimiento normativo. Los registros contables de las empresas, los prospectos y las presentaciones de resultados ofrecen escalas de precios y tendencias de abandono que alimentan nuestras curvas de ingreso promedio por usuario (ARPU). Donde persisten las brechas, se recurre a bases de datos de pago, incluidas D&B Hoovers para las finanzas de actores privados y Dow Jones Factiva para el flujo de operaciones. Las fuentes enumeradas ilustran el rango de material utilizado y no son exhaustivas.

Dimensionamiento del Mercado y Pronóstico

Nuestro modelo comienza con una construcción descendente que reconstruye la demanda a partir de cohortes de población, penetración de internet y penetración de usuarios de pago para cada servicio, que luego se multiplican por estimaciones validadas de ARPU. Verificaciones ascendentes selectivas, como muestras de volumen de venta de entradas de grandes recintos y divulgaciones de montos de juegos de azar, calibran los totales. Las variables clave incluyen la participación de las billeteras digitales en el proceso de pago, los costos de datos móviles, las tasas de eliminación regulatoria, la elasticidad del gasto en marketing y la estacionalidad en torno a los meses de exámenes. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para capturar cambios de política como los cambios fiscales en las apuestas en línea. Los puntos de datos micro faltantes se complementan utilizando ratios de referencia de mercados comparables de la ASEAN que comparten perfiles de pago y demográficos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres pasos que verifica las variaciones interanuales frente a indicadores independientes, señala los valores atípicos para la escalada de los analistas y bloquea el año base solo después de la revisión de los directivos. Los informes se actualizan anualmente, mientras que los grandes movimientos regulatorios o las fusiones de plataformas desencadenan actualizaciones intermedias. Un barrido final previo a la publicación garantiza que los clientes reciban el pulso más reciente del mercado.

Por Qué Nuestra Base de Referencia de Servicios Electrónicos de Indonesia Merece la Confianza de los Tomadores de Decisiones

Las estimaciones publicadas a menudo divergen porque las empresas eligen combinaciones de servicios distintas, aplican una lógica de ARPU diferente y se actualizan a intervalos desiguales. Al anclar nuestro alcance a los ingresos de servicios puros y al revisar el modelo cada vez que Kominfo emite nuevas normas para plataformas, Mordor ofrece una cifra que se mantiene alineada con la forma en que los consumidores indonesios realmente gastan en línea.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,99 mil millones (2025) | ||

| USD 1,58 mil millones (2025) | Consultora Regional A | Contabiliza solo a los operadores con licencia y omite el gasto en aplicaciones del mercado gris |

| USD 19,3 mil millones (2024) | Consultora Global B | Combina el comercio electrónico minorista, el transporte por aplicación y la transmisión en línea con los servicios electrónicos principales |

| USD 53,4 mil millones (2025) | Análisis del Sector C | Utiliza el valor bruto de la mercancía de bienes físicos e incluye devoluciones y ventas contra entrega |

Estas comparaciones muestran que los alcances más amplios o más estrechos, las diferentes bases de ingresos y los distintos ciclos de actualización pueden hacer variar los totales en múltiplos. Los límites disciplinados de Mordor, los insumos transparentes y el ciclo de actualización anual ofrecen a los clientes un punto de partida equilibrado sobre el que pueden construir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios digitales de Indonesia?

El tamaño del mercado de servicios digitales de Indonesia alcanzó USD 2,22 mil millones en 2026 y se proyecta que llegue a USD 3,84 mil millones para 2031.

¿Qué categoría de servicio tiene la mayor participación en el mercado de servicios digitales de Indonesia?

Los Juegos de Azar en Línea lideraron con una participación del 39,35% en 2025, aunque su crecimiento se está desacelerando debido a la acción regulatoria.

¿Qué método de pago domina las transacciones digitales en Indonesia?

Las Billeteras Digitales representaron el 52,35% de las transacciones en 2025, impulsadas por el estándar nacional QRIS.

¿Por qué son importantes las super-aplicaciones en Indonesia?

Las super-aplicaciones agrupan múltiples servicios cotidianos, reduciendo los costos de adquisición de usuarios y aumentando la frecuencia de transacciones, lo que acelera el crecimiento de ingresos para plataformas como GoTo y TikTok–Tokopedia.

¿Qué región está creciendo más rápido en el panorama de servicios digitales de Indonesia?

Se prevé que Sulawesi se expanda a una CAGR del 13,62% hasta 2031, ayudada por programas gubernamentales específicos de alfabetización digital e inversiones en conectividad.

¿Cómo están influyendo los reguladores en el mercado de servicios digitales de Indonesia?

Regulaciones como los controles de riesgo de BI-FAST y el marco de criptomonedas de la OJK mejoran la seguridad y la protección del consumidor, pero añaden costos de cumplimiento para los proveedores de servicios.

Última actualización de la página el: