Tamaño y Cuota del Mercado de Alquiler de Vehículos de Dos Ruedas en India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

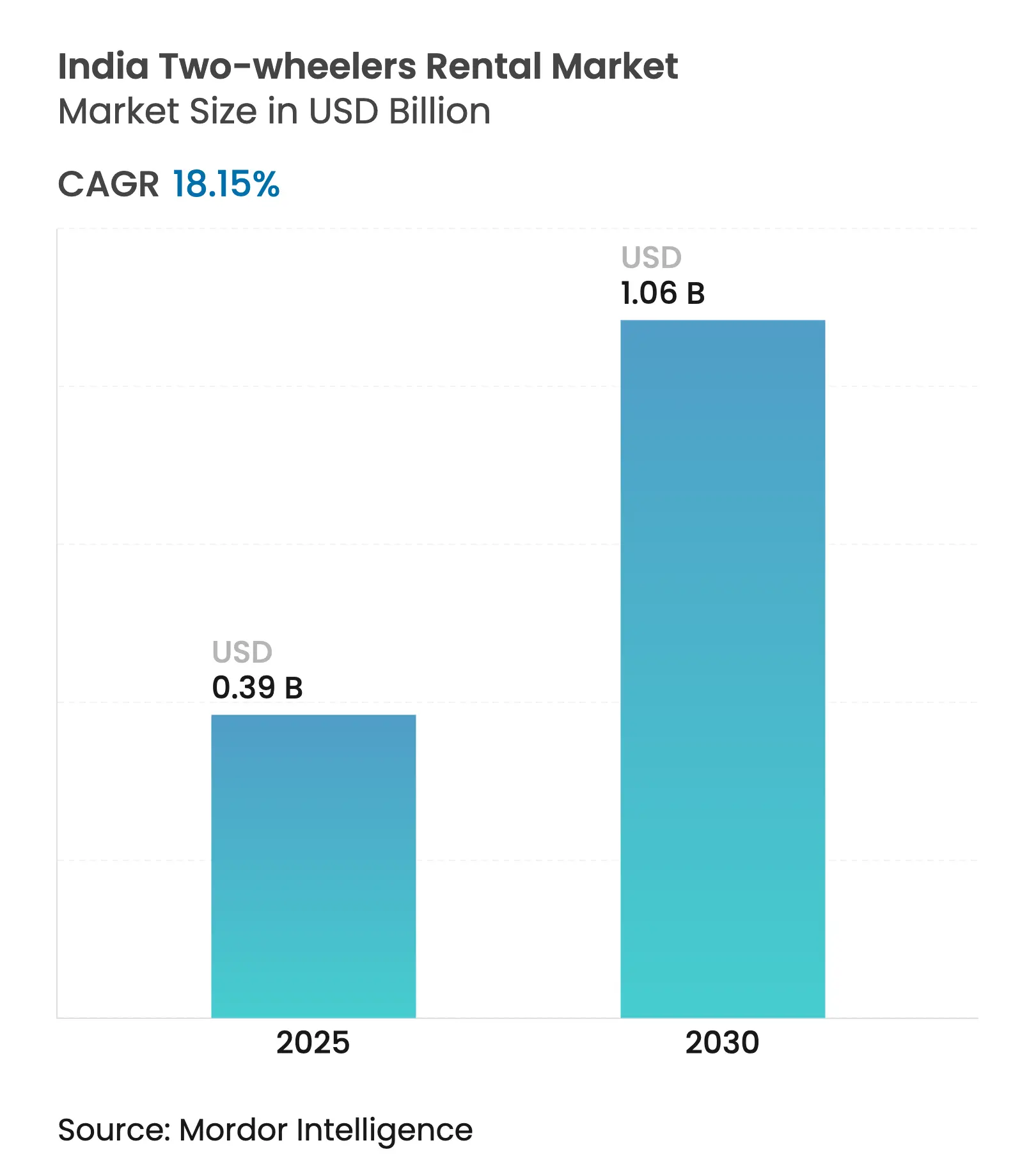

| Tamaño del Mercado (2025) | 0.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.15% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Vehículos de Dos Ruedas en India por Mordor Intelligence

El tamaño del Mercado de Alquiler de Vehículos de Dos Ruedas en India se estima en USD 0,39 mil millones en 2025 y se espera que alcance los USD 1,06 mil millones en 2030, a una CAGR del 18,15% durante el período de pronóstico (2025-2030). La sólida urbanización, la recuperación del turismo de ocio y la creciente adopción de vehículos eléctricos (VE) crean un contexto favorable para la rápida expansión de flotas. Las reservas digitales dominan actualmente los volúmenes de transacciones, mientras que los incentivos públicos en el marco de FAME-II y el programa más reciente PM E-DRIVE reducen el costo total de propiedad para los operadores que transicionan hacia scooters eléctricos. Los modelos de autoservicio a corto plazo concentran la mayor parte de la demanda, ya que resuelven los déficits de última milla que el transporte masivo de rutas fijas no puede abordar. La rivalidad competitiva sigue siendo intensa, con especialistas regionales, socios franquiciados e insurgentes centrados en tecnología que compiten por cuota en las metrópolis de primer nivel y en los centros de segundo nivel de rápido crecimiento.

Conclusiones Clave del Informe

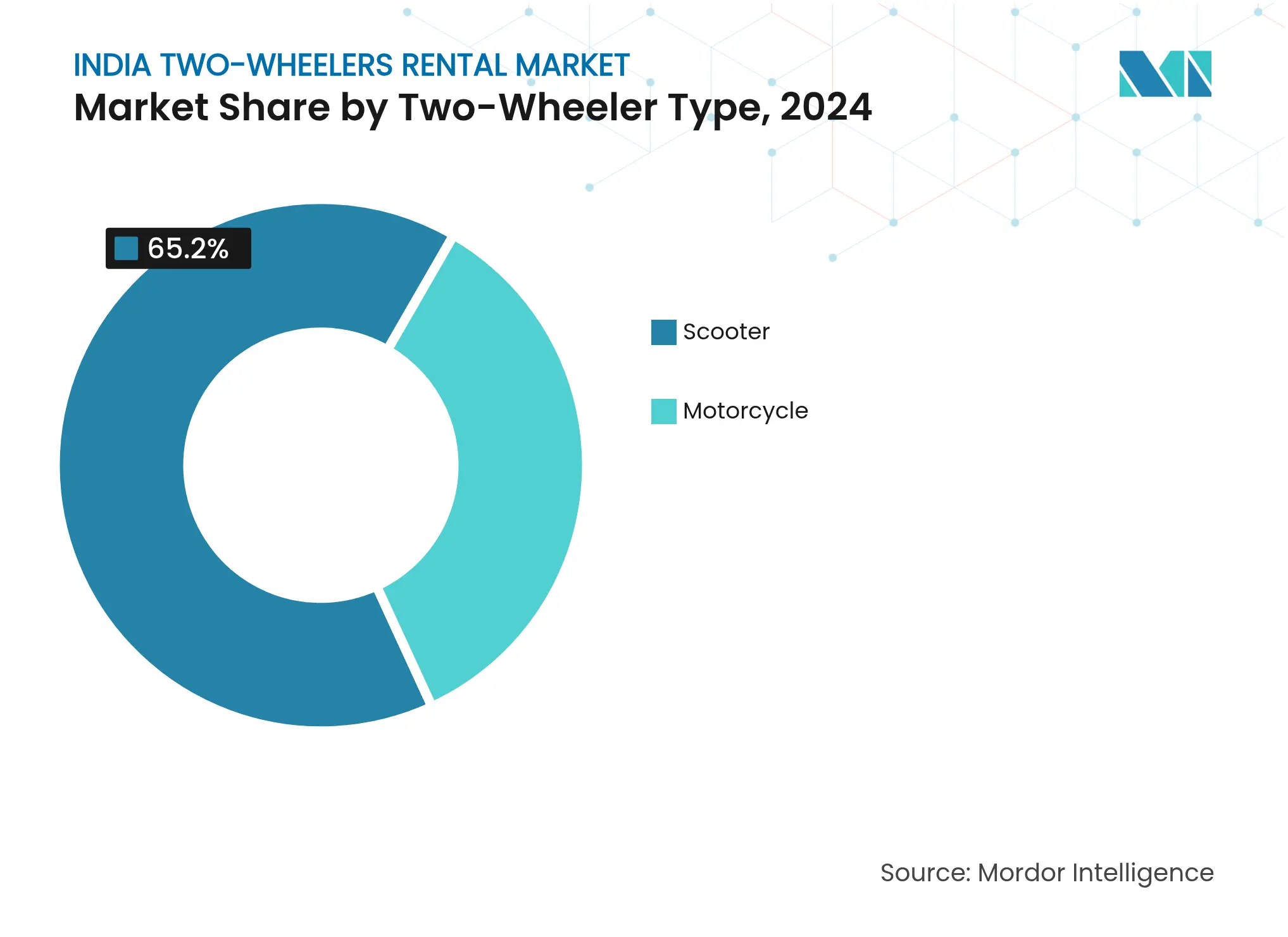

- Por tipo de vehículo de dos ruedas, los scooters concentraron el 65,18% de la cuota del mercado de alquiler de vehículos de dos ruedas en India en 2024, y se espera que crezcan a una CAGR del 18,19% durante el período de pronóstico (2025-2030).

- Por propulsión, los motores de combustión interna concentraron el 87,26% de la cuota del mercado de alquiler de vehículos de dos ruedas en India en 2024; se espera que el segmento eléctrico crezca a una CAGR del 18,27% durante el período de pronóstico (2025-2030).

- Por duración del alquiler, los contratos a corto plazo capturaron el 73,45% de los ingresos en 2024; se espera que los alquileres a largo plazo crezcan a una CAGR del 18,31% durante el período de pronóstico (2025-2030).

- Por modelo de uso compartido, las soluciones de autoservicio sin estación lideraron con el 61,27% del tamaño del mercado de alquiler de vehículos de dos ruedas en India en 2024, y se espera que crezcan a una CAGR del 18,22% durante el período de pronóstico (2025-2030).

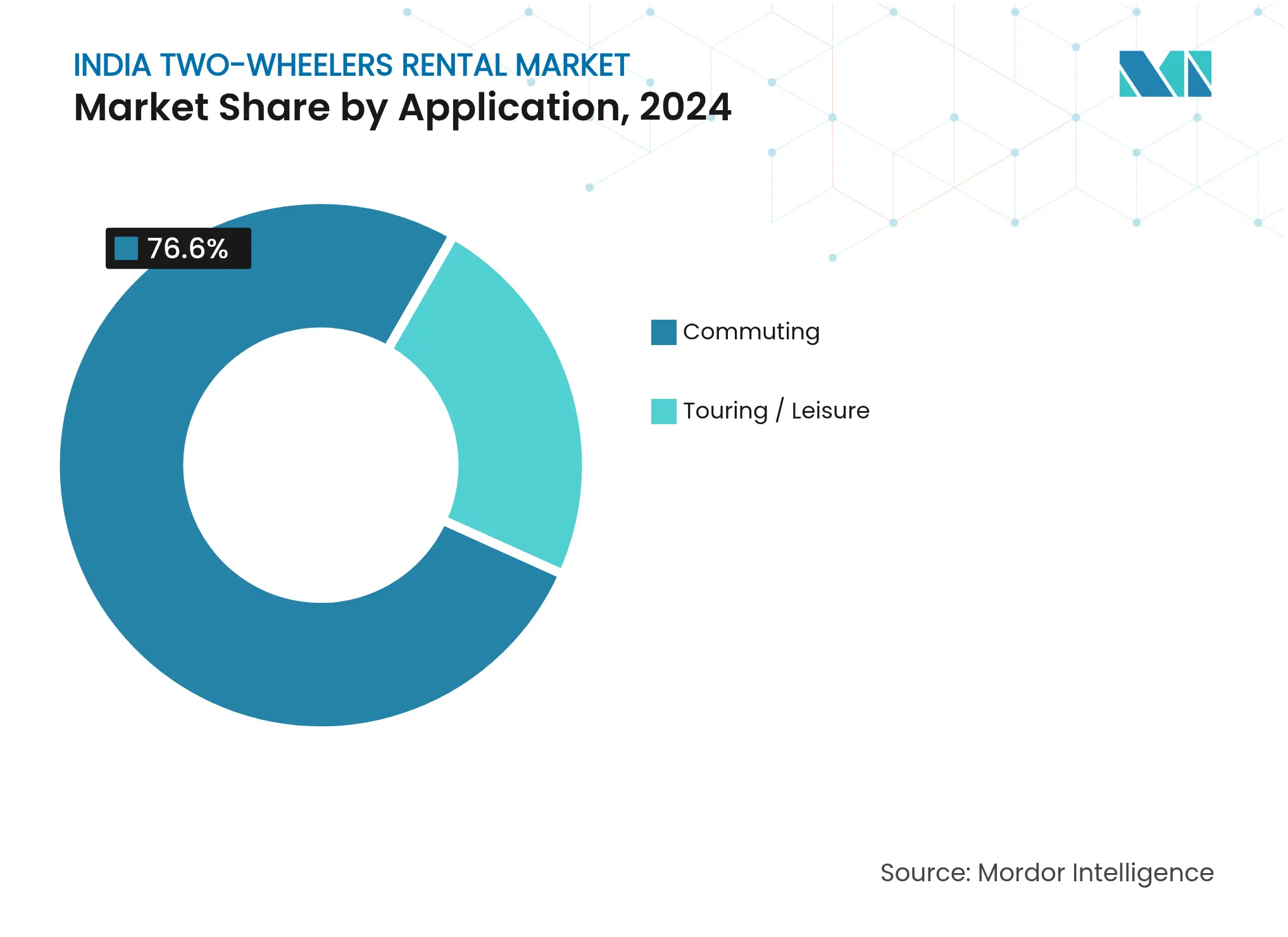

- Por aplicación, los desplazamientos urbanos representaron el 76,58% del mercado de alquiler de vehículos de dos ruedas en India en 2024; se espera que la entrega de última milla crezca a una CAGR del 18,34% durante el período de pronóstico (2025-2030).

- Por usuario final, los consumidores individuales dominaron con una cuota del 81,26% en 2024, mientras que se espera que las flotas corporativas crezcan a una CAGR del 18,25% durante el período de pronóstico (2025-2030).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alquiler de Vehículos de Dos Ruedas en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Masiva de Teléfonos Inteligentes y Aplicaciones | +4.1% | Nacional, con ganancias tempranas en mercados urbanos | Corto plazo (≤ 2 años) |

| Electrificación y Costo del Alquiler de Vehículos Eléctricos | +3.5% | Ciudades de primer nivel expandiéndose a mercados de segundo nivel | Mediano plazo (2-4 años) |

| Aumento de la Congestión Urbana | +3.2% | Ciudades metropolitanas, con extensión a centros urbanos de segundo nivel | Mediano plazo (2-4 años) |

| Modelos de Franquicia con Activos Reducidos | +2.9% | A nivel nacional, particularmente en ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Cultura Turística en Crecimiento | +2.8% | Destinos turísticos, estaciones de montaña, regiones costeras | Largo plazo (≥ 4 años) |

| Suscripciones Corporativas de Flotas para Trabajo Eventual | +1.8% | Centros comerciales urbanos, corredores de entrega | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plataformas de Alquiler Habilitadas por Teléfonos Inteligentes

Más de 750 millones de indios utilizan teléfonos inteligentes, y más de cuatro quintos de las transacciones de alquiler de vehículos de dos ruedas se originan actualmente a través de aplicaciones móviles. UPI procesó más de 100 mil millones de pagos digitales en 2024, eliminando la fricción asociada con los depósitos en efectivo y las garantías con tarjeta de las plataformas tradicionales[1]Corporación Nacional de Pagos de India, "Estadísticas de Productos UPI 2024," npci.org. Las funciones integradas de desbloqueo por IoT permiten a los usuarios iniciar viajes sin intervención humana, mientras que las zonas de estacionamiento prohibido delimitadas por geocercas fomentan un comportamiento de estacionamiento responsable. Los algoritmos de mantenimiento predictivo detectan anomalías en la presión de los neumáticos y el estado de la batería, reduciendo el tiempo de inactividad no planificado en aproximadamente una cuarta parte en comparación con las listas de verificación en papel. Los datos detallados a nivel de viaje ayudan a los operadores a equilibrar las flotas en un radio de cinco kilómetros de los clústeres de demanda, reduciendo el tiempo de desplazamiento en vacío y estabilizando los precios por viaje a pesar de la inflación en combustible y seguros.

Economía de la Electrificación para Flotas de Alquiler

Operar un scooter eléctrico cuesta aproximadamente Rs 0,40 por kilómetro frente a Rs 1,20 para los modelos de gasolina, lo que genera una ventaja de tres quintos que se acumula a lo largo de ciclos de alta utilización[2]Ministerio de Nuevas Energías y Energías Renovables, "Directrices Operativas del Programa PM E-DRIVE," mnre.gov.in . En el marco del programa PM E-DRIVE, las empresas de alquiler reciben incentivos anticipados que reducen los precios de adquisición aproximadamente en una quinta parte, acelerando la recuperación de la inversión en actualizaciones de flota. Las asociaciones de Batería como Servicio con proveedores como Battwheels convierten el desembolso de capital en cuotas de suscripción predecibles, permitiendo a los operadores escalar sin inmovilizar capital de trabajo. Las estaciones de carga públicas han aumentado exponencialmente en los últimos años y una de cada dos nuevas instalaciones se produce actualmente en ciudades de segundo nivel. Los mandatos de política como la norma de mototaxi eléctrica de Maharashtra, que estipula que todos los mototaxis comerciales deben ser eléctricos, generan aumentos de demanda cautiva y reducen el riesgo de las apuestas de electrificación a largo plazo.

Aumento de la Congestión Urbana e Insuficiencia del Transporte Público

Los embotellamientos en las ciudades más importantes de India le cuestan a la economía un enorme lastre en productividad anualmente[3]Instituto Nacional para la Transformación de India, "Kit de Herramientas para la Evaluación de Emisiones de Transporte," niti.gov.in . Los vehículos de dos ruedas sortean los cuellos de botella desplazándose por carriles estrechos y los recientemente introducidos corredores para motocicletas, reduciendo los tiempos promedio de desplazamiento en hora punta hasta en un 35%. Aunque extenso, el metro de Delhi satisface únicamente el 18% de las necesidades diarias de movilidad, dejando una brecha de conectividad considerable que los operadores de alquiler pueden aprovechar. Los proyectos piloto municipales en Pune y Bengaluru que reservan carriles para vehículos de dos ruedas validan el apoyo político a las formas ágiles de movilidad personal. Los alquileres gestionados por aplicaciones actúan como equilibradores de demanda, redistribuyendo vehículos hacia ubicaciones de alta demanda a lo largo del día, elevando la utilización de la flota por encima del 60% en comparación con menos del 40% para los operadores tradicionales basados en estaciones.

Recuperación del Turismo y Cultura del Ciclismo de Aventura

El turismo de ocio pospandémico ha impulsado la demanda de motocicletas de autoservicio que permiten itinerarios inmersivos y fuera de los circuitos habituales. Los circuitos del Himalaya generan una enorme cantidad de ingresos por turismo en motocicleta anualmente, y los paquetes con precios entre USD 2.400 y USD 3.550 por motociclista se agotan regularmente con meses de antelación a la temporada de conducción. Las juntas de turismo estatales, como la de Maharashtra, ahora autorizan a los operadores a instalar flotas directamente en aeropuertos de entrada y terminales de autobús, aumentando la conversión de alquileres entre turistas nacionales. La estacionalidad sigue siendo pronunciada: las ventanas pospluvia incrementan los volúmenes de alquiler en aproximadamente un 40% respecto a los meses de temporada baja, ya que las condiciones de las carreteras son óptimas y los paisajes son exuberantes. En respuesta, las empresas incorporan motos de turismo de mayor cilindrada en su inventario, creando flujos de ingresos diferenciados y premium que compensan la intensa competencia de precios en el alquiler de scooters urbanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre Regulatoria | -2.1% | Nacional, con impacto agudo en Maharashtra y Karnataka | Corto plazo (≤ 2 años) |

| Altos Costos de Mantenimiento, Robo y Vandalismo | -1.8% | Centros urbanos, especialmente ciudades metropolitanas | Mediano plazo (2-4 años) |

| Infraestructura Limitada de Carga para Vehículos Eléctricos de Dos Ruedas | -1.4% | Ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Aumento de los Costos de Seguros y Responsabilidad Civil | -1.2% | Nacional, con mayor impacto en mercados de alta densidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria entre Estados

Las interpretaciones inconsistentes de la Ley de Vehículos Motorizados exponen a los operadores a prohibiciones abruptas y litigios. La suspensión y reanudación de la restricción al mototaxi en Pune subrayó la fragilidad legal que enfrentan los servicios basados en aplicaciones, incluso tras inversiones considerables en flota. Las licencias a nivel municipal, las normas de cumplimiento sobre el uso del casco y los límites a los permisos comerciales varían ampliamente, lo que obliga a las empresas a gestionar manuales de cumplimiento paralelos que incrementan los gastos generales. Los lanzamientos de políticas descoordinados desincentivan la expansión entre estados, otorgando efectivamente a los operadores locales un foso proteccionista. Un borrador de directriz nacional de agregación está en consulta, pero su aprobación definitiva permanece esquiva; hasta su promulgación, los operadores deben incorporar primas de riesgo regulatorio que pueden erosionar los márgenes de EBITDA entre 200 y 300 puntos básicos.

Altos Costos de Mantenimiento, Robo y Vandalismo

Las primas de seguros comerciales para vehículos de dos ruedas aumentaron considerablemente en 2024, con coberturas integrales para modelos de 125 cc que superaron las Rs 2.800 por año[4]Autoridad Reguladora y de Desarrollo de Seguros de India, "Tarifas de Primas para Terceros 2024-25," irdai.gov.in. Los siniestros por robo, que representan dos décimas partes del total de flota anualmente en Bombay y Delhi, generan gastos adicionales en rastreadores GPS, cerraduras inteligentes y vigilantes en campo. Los sistemas sin estación, aunque convenientes, exponen los vehículos a un desgaste más severo porque los usuarios frecuentemente dejan los scooters en callejones sin vigilancia. Algunos operadores reportan gastos de mantenimiento equivalentes a una cuarta parte de los ingresos brutos, una carga insostenible para las empresas emergentes con escaso capital. La telemática predictiva mitiga el riesgo, pero requiere inversiones iniciales que los actores más pequeños encuentran difíciles de financiar, lo que acelera la consolidación del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo de Dos Ruedas: Los Scooters Impulsan la Adopción Urbana

Los scooters representaron el 65,18% del mercado de alquiler de vehículos de dos ruedas en India en 2024, lo que refleja su manejo ágil, transmisión automática y bajos requisitos de mantenimiento, alineados con las calles congestionadas de la ciudad. Las motocicletas conservan un aura aspiracional para los viajes largos y el uso de ocio premium, pero sus mayores costos de seguro limitan su tracción en los desplazamientos cotidianos. Se proyecta que el tamaño del mercado de alquiler de vehículos de dos ruedas en India para scooters se amplíe aún más a medida que las variantes de vehículos eléctricos cobren impulso con una CAGR del 18,19% bajo los reembolsos de FAME-II. Los operadores elevan la ocupación adaptando las combinaciones de flota; las ciudades con gran afluencia turística reciben una mayor proporción de cruisers de 350 cc, mientras que los distritos comerciales centrales siguen siendo prioritarios para los scooters debido a las estrictas normas de estacionamiento.

La demanda de motocicletas repunta en corredores turísticos como Manali–Leh y la costa de Goa, donde el terreno accidentado exige mayor par motor y mayor autonomía. Las alianzas de alquiler con fabricantes de equipos originales como Royal Enfield permiten la renovación del inventario cada 12 meses, garantizando a los usuarios el acceso a motos de última generación que generan tarifas diarias premium. A pesar de estas ventajas, las elevadas facturas de reparación de componentes de embrague y caja de cambios mantienen a las motocicletas como una opción de nicho en los segmentos puramente urbanos. Los scooters, por tanto, continúan siendo el ancla de la rentabilidad gracias a una rotación más rápida y un atractivo demográfico más amplio.

Por Tipo de Propulsión: La Transición Eléctrica se Acelera

Los motores de combustión interna conservan una cuota del 87,26%, aunque el segmento eléctrico se expande a una CAGR del 18,27% hasta 2030. La cuota del mercado de alquiler de vehículos de dos ruedas en India correspondiente a los modelos propulsados por batería aumentará a medida que la ansiedad por la autonomía disminuya y las redes de carga maduren en las ciudades secundarias. La economía de costos favorece la adopción de vehículos eléctricos: los operadores recuperan el precio de adquisición incremental en 15 a 18 meses, porque el ahorro en combustible se acumula rápidamente bajo ciclos de alta utilización. Los incentivos que cubren hasta USD 160 por scooter en el marco de FAME-II comprimen aún más el período de recuperación, impulsando a los gestores de flota hacia pedidos masivos de vehículos eléctricos.

La infraestructura también recibe apoyo para su adopción. Los puntos de carga públicos se multiplicaron por cinco entre diciembre de 2022 y abril de 2025, y las ciudades de tercer nivel albergan casi la mitad de los nuevos enchufes. Un número creciente de corporaciones municipales exoneran las tarifas de estacionamiento para los alquileres eléctricos, otorgando a los operadores un margen adicional. Los modelos de motor de combustión interna mantienen ventaja en rutas de larga distancia que superan los 150 kilómetros por viaje, lo que significa que las carteras de doble combustible persistirán durante el período de transición.

Por Duración del Alquiler: La Flexibilidad a Corto Plazo Domina

Los contratos a corto plazo —reservas por horas y días de hasta 30 días— concentran el 73,45% de los ingresos porque se adaptan a las necesidades de movilidad esporádica, como traslados al aeropuerto, recados o paseos de fin de semana. Se prevé que el tamaño del mercado de alquiler de vehículos de dos ruedas en India dentro de este segmento de duración se expanda de manera constante a medida que los usuarios de teléfonos inteligentes prefieran el acceso bajo demanda frente a las cargas de la propiedad. Los precios dinámicos por hora alinean la utilización de la flota con la congestión en horas punta, aumentando el rendimiento del operador. Aunque menor en volumen, los alquileres a largo plazo avanzan a una CAGR del 18,31%, impulsados por las suscripciones corporativas y los cambios de estilo de vida entre los millennials urbanos que valoran los desembolsos mensuales predecibles frente a las compras de vehículos con alto gasto de capital.

Los operadores agrupan mantenimiento, seguro y asistencia en carretera en planes mensuales de 1 a 12 meses, reduciendo la inquietud del usuario ante facturas de reparación inesperadas. Los agregadores de entrega que negocian contratos de varios meses logran tasas de utilización superiores a cuatro quintos, lo que se traduce en ingresos 3 a 4 veces mayores por unidad que los alquileres individuales de corta duración. A medida que las empresas integran asignaciones de movilidad en sus políticas de recursos humanos, el nicho a largo plazo podría madurar hasta convertirse en un motor central de rentabilidad.

Por Modelo de Uso Compartido: Los Sistemas sin Estación Lideran la Innovación

El autoservicio sin estación concentra el 61,27% de la cuota y se expande a una CAGR del 18,22%, dado que los usuarios valoran la libertad de estacionar prácticamente en cualquier lugar dentro de las zonas designadas. Los datos de telemática orientan las estrategias de agrupación geográfica, mediante las cuales los operadores reposicionan las unidades inactivas hacia micromercados que muestran repuntes en las reservas y minimizan la pérdida de ingresos. Los esquemas basados en estaciones siguen vigentes donde la seguridad y la imagen de marca importan, por ejemplo, en campus corporativos o depósitos turísticos, pero implican costos inmobiliarios más elevados.

Están surgiendo enfoques híbridos: las empresas definen polígonos de estacionamiento suave, como salidas de metro o centros comerciales, para equilibrar la comodidad del usuario con las normas de estacionamiento municipales. Los algoritmos de aprendizaje automático refinan estos polígonos semanalmente basándose en análisis de mapas de calor, reformulando el despliegue de activos sin grandes gastos de infraestructura. La flexibilidad del modelo acelera la entrada al mercado en ciudades de tercer nivel donde los permisos para estaciones fijas son escasos.

Por Aplicación: Los Desplazamientos Urbanos Impulsan la Demanda Central

Los usos de desplazamiento urbano representan el 76,58% del total de viajes, lo que subraya el papel central que desempeñan los vehículos de dos ruedas para cubrir los déficits de transporte de primera y última milla. Los operadores sincronizan los aumentos de precio con los picos matutinos y vespertinos, maximizando los ingresos de los flujos de tráfico predecibles. El mercado de alquiler de vehículos de dos ruedas en India atribuido a la entrega de última milla crece a una CAGR del 18,34%, a medida que las plataformas de comercio electrónico y de comestibles instantáneos escalan sus operaciones con vehículos ligeros y maniobrables de alta disponibilidad.

Los segmentos de turismo y ocio superan su peso en rentabilidad porque las tarifas diarias son 2 a 3 veces superiores a las de los scooters urbanos. Los usuarios frecuentemente reservan accesorios como cascos, cámaras de acción y portaequipajes traseros, creando paquetes de venta cruzada que elevan el ticket promedio. Los repuntes estacionales coinciden con las vacaciones escolares y el clima pospluvia, lo que lleva a los operadores a rotar las flotas desde las ciudades hacia los centros turísticos, manteniendo así una utilización anual sostenida.

Por Usuario Final: Los Consumidores Individuales Siguen Siendo el Mercado Principal

Los individuos representan el 81,26% de la cuota en 2024, lo que valida el cambio cultural de India de la propiedad al acceso compartido. La incorporación ágil mediante verificación electrónica de identidad habilitada por Aadhaar y los depósitos digitales instantáneos eliminan la fricción, incrementando las reservas recurrentes entre estudiantes universitarios y jóvenes profesionales. La industria de alquiler de vehículos de dos ruedas en India está experimentando un aumento pronunciado en los contratos de empresa a empresa, ya que las corporaciones buscan logística con activos reducidos. Con una CAGR del 18,25%, se proyecta que el segmento de empresa a empresa contribuya con una participación significativa de los ingresos incrementales hasta 2030.

Los agregadores de entrega negocian garantías de disponibilidad de flota y paneles de datos que monitorean la densidad de entregas y la eficiencia de rutas. Algunos operadores ofrecen ahora vías de alquiler con opción a compra que convierten las cuotas de suscripción en participación accionaria hacia la compra eventual del vehículo, alineándose con las aspiraciones de los trabajadores de la economía colaborativa. Esta innovación amplía el grupo de usuarios potenciales, protegiendo a los operadores del riesgo de valor residual.

Análisis Geográfico

Los clústeres metropolitanos —Delhi NCR, Bombay, Bengaluru, Hyderabad y Pune— generan aproximadamente tres quintos del total de reservas, porque las densas poblaciones, la congestión crónica y los maduros ecosistemas de pagos digitales hacen del alquiler de motocicletas una opción de desplazamiento racional. En estos centros de primer nivel, la demanda corporativa genera cargas base entre semana, mientras que los viajes de ocio de fin de semana se extienden hacia los destinos de montaña cercanos en un radio de 150 kilómetros. Las zonas de emisiones estrictas en Delhi y Bombay también aceleran la transición hacia flotas de vehículos eléctricos, otorgando a los primeros en actuar una ventaja regulatoria.

Las ciudades de segundo nivel como Jaipur, Mysuru, Coimbatore e Indore son los submercados de más rápido crecimiento, con curvas de adopción que imitan las tendencias de primer nivel pero desde una base menor. El aumento de los ingresos disponibles y una proyección de 23,2 millones de metros cuadrados de nuevo comercio minorista organizado para 2029 impulsan necesidades de movilidad que los alquileres gestionados por aplicaciones satisfacen eficientemente. La claridad regulatoria varía: Rajasthan permite los mototaxis en todo el estado, mientras que Karnataka prohíbe intermitentemente las motocicletas comerciales, lo que obliga a los operadores a negociar excepciones municipales. La infraestructura de carga sigue siendo irregular fuera de las capitales estatales, pero las alianzas público-privadas han comenzado a cerrar la brecha con quioscos de intercambio de baterías en gasolineras.

Las regiones con vocación turística impulsan la estacionalidad. El litoral costero de Goa y los pueblos de montaña de Himachal Pradesh registran tarifas diarias pico que pueden duplicar las de las ciudades de segundo nivel adyacentes. La ampliación de carreteras en el marco del proyecto Bharatmala permite ahora los alquileres entre ciudades, con las devoluciones en una sola dirección a través de fronteras estatales ganando popularidad. Las políticas estatales de mototaxi eléctrico, como el mandato de Maharashtra de 2025 para flotas eléctricas en ciudades con más de 100.000 habitantes, sientan precedentes que probablemente se extiendan a otros estados con gran peso turístico.

Panorama Competitivo

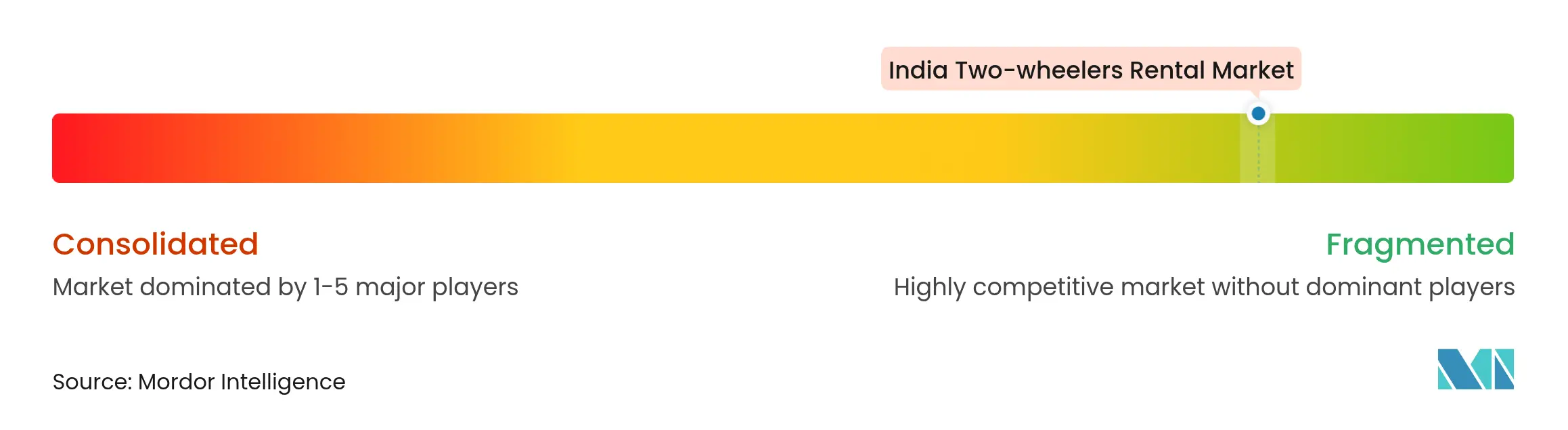

La estructura del mercado está fragmentada, sin ningún operador que controle más de una pequeña cifra de un solo dígito en cuota nacional. Los especialistas regionales prosperan adaptando flotas y puntos de contacto con el cliente a los matices locales, aunque la expansión más allá de sus bases de origen resulta intensiva en capital. Los sistemas de franquicia de ONN Bikes y Royal Brothers reducen las barreras de entrada, permitiendo una rápida expansión de la presencia sin inflar los balances. Bounce ilustra el pivote estratégico: en su momento fue pionero sin estación y ahora se centra en la fabricación para empresa a empresa y los contratos de larga duración, capturando valor a lo largo del ciclo de vida del vehículo.

La adopción tecnológica separa a los líderes de los rezagados. Los rastreadores de IoT, las actualizaciones de software inalámbricas y el análisis predictivo mejoran la disponibilidad y reducen el robo, elevando las puntuaciones de satisfacción del cliente. Las asociaciones con fabricantes de equipos originales se están intensificando; la inversión de Hero MotoCorp de USD 63 millones (Rs 525 crore) en Euler Motors señala una integración ascendente que podría canalizar suministro con descuento hacia las flotas de alquiler afiliadas. Los pioneros en electrificación, como Yulu y Zypp, atraen financiamiento institucional porque sus modelos con activos reducidos y ricos en datos prometen un punto de equilibrio más rápido en la economía unitaria. Las oportunidades de espacio en blanco persisten en los mercados de tercer nivel, donde las marcas nacionales carecen de experiencia local y de relaciones de permisos locales.

La conducta competitiva se centra en la experimentación de precios, los programas de fidelización y los seguros incluidos. Algunos operadores impulsan pases de suscripción para garantizar franjas mensuales fijas de kilómetros, suavizando la volatilidad de los ingresos. Otros cortejan a las corporaciones con integraciones de interfaz de programación de aplicaciones que alimentan los datos de viaje directamente en los sistemas de gastos, reduciendo el esfuerzo administrativo. El acceso al capital se ampliará a medida que los bancos y las sociedades financieras no bancarias desarrollen productos de préstamo respaldados por activos para flotas de vehículos eléctricos, aunque solo los actores con marcos de telemática y gobernanza creíbles cumplirán los requisitos.

Líderes de la Industria de Alquiler de Vehículos de Dos Ruedas en India

VOGO

Bounce

Wheelstreet

ONN Bikes Rental

Drivezy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Gabinete de Maharashtra aprobó un marco de política para los servicios de mototaxi eléctrico en ciudades con más de 100.000 habitantes, allanando el camino para las operaciones comerciales de mototaxis eléctricas y un estimado de 20.000 nuevos empleos urbanos.

- Marzo de 2025: Hero MotoCorp comprometió hasta Rs 525 crore por una participación del 32,5% en Euler Motors, marcando su entrada en el espacio de vehículos comerciales ligeros eléctricos y fortaleciendo las cadenas de suministro para las flotas de alquiler.

- Febrero de 2024: Yulu recaudó USD 19,25 millones en una ronda liderada por Magna y Bajaj Auto para escalar hasta 100.000 vehículos eléctricos para 2025 y profundizar las asociaciones de entrega de empresa a empresa.

Alcance del Informe del Mercado de Alquiler de Vehículos de Dos Ruedas en India

El mercado de alquiler de vehículos de dos ruedas en India cubre las últimas tendencias y desarrollos tecnológicos, además de proporcionar un análisis del ecosistema completo de los servicios del mercado y la cuota de mercado de los principales proveedores de alquiler de vehículos de dos ruedas en India.

El alcance del informe cubre las últimas tendencias y tecnologías, seguido del impacto del COVID-19 en el mercado. El informe del mercado de alquiler de vehículos de dos ruedas en India abarca la segmentación basada en Tipo de Vehículo de Dos Ruedas (Motocicleta, Scooter), Tipo de Duración del Alquiler (Corto Plazo, Largo Plazo) y Aplicación (Turismo, Desplazamiento Urbano).

| Motocicleta |

| Scooter |

| Motor de Combustión Interna |

| Eléctrico |

| Corto Plazo |

| Largo Plazo |

| Autoservicio sin Estación |

| Basado en Estación |

| Desplazamiento Urbano |

| Turismo / Ocio |

| Consumidores Individuales |

| Operadores Corporativos y de Flota |

| Por Tipo de Vehículo de Dos Ruedas | Motocicleta |

| Scooter | |

| Por Tipo de Propulsión | Motor de Combustión Interna |

| Eléctrico | |

| Por Duración del Alquiler | Corto Plazo |

| Largo Plazo | |

| Por Modelo de Uso Compartido | Autoservicio sin Estación |

| Basado en Estación | |

| Por Aplicación | Desplazamiento Urbano |

| Turismo / Ocio | |

| Por Usuario Final | Consumidores Individuales |

| Operadores Corporativos y de Flota |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de alquiler de vehículos de dos ruedas en India para 2030?

Se espera que alcance los USD 1,06 mil millones en 2030, creciendo a una CAGR del 18,15%.

¿Qué categoría de propulsión se expande más rápidamente en las flotas de alquiler de India?

Los vehículos eléctricos de dos ruedas avanzan a una CAGR del 18,27% gracias a los menores costos operativos y los incentivos de política.

¿Por qué los alquileres a corto plazo dominan la preferencia de los usuarios?

Satisfacen las necesidades de movilidad esporádica sin las cargas de la propiedad y concentraron el 73,45% de los ingresos en 2024.

¿Cómo están configurando las suscripciones corporativas de flota los ingresos de los operadores?

Los contratos de empresa a empresa generan ingresos 3 a 4 veces mayores por vehículo, creciendo a una CAGR del 18,25% hasta 2030.

¿Qué medida regulatoria de 2025 podría reformar los servicios de mototaxi eléctrico?

La aprobación por parte de Maharashtra de las operaciones de mototaxi eléctrico en ciudades con más de 100.000 habitantes establece un modelo que otros estados probablemente replicarán.

Última actualización de la página el: