Tamaño y Cuota del Mercado de Taxis de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

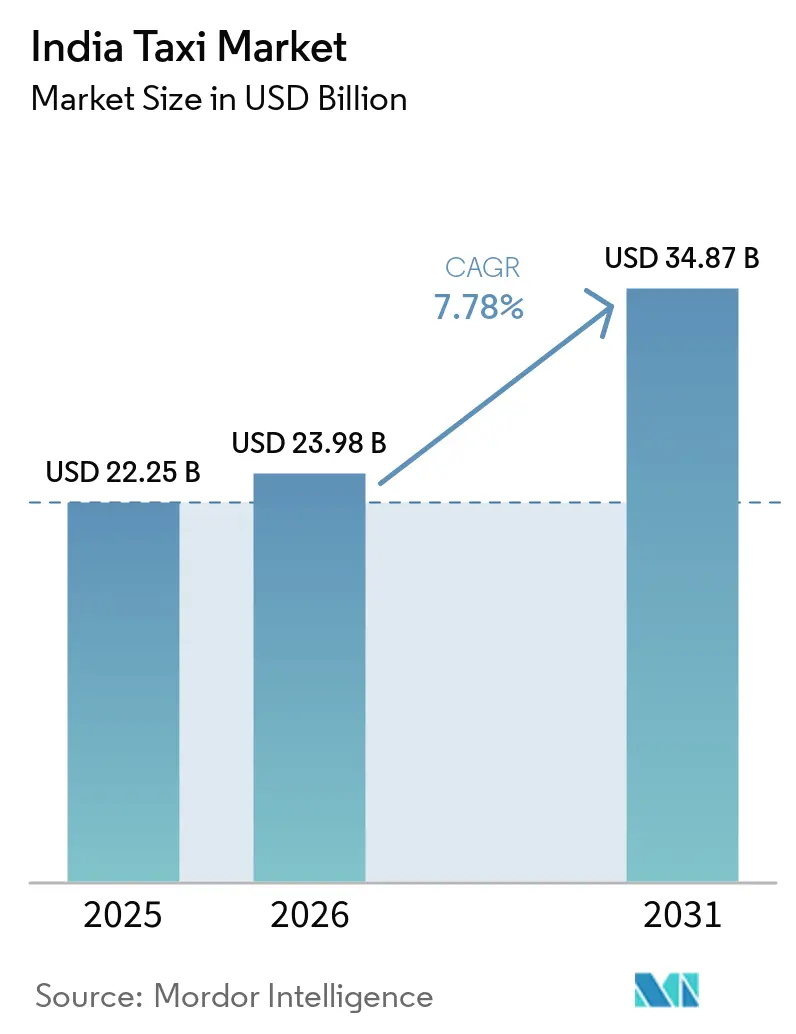

| Tamaño del mercado en el año base (2025) | 22.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

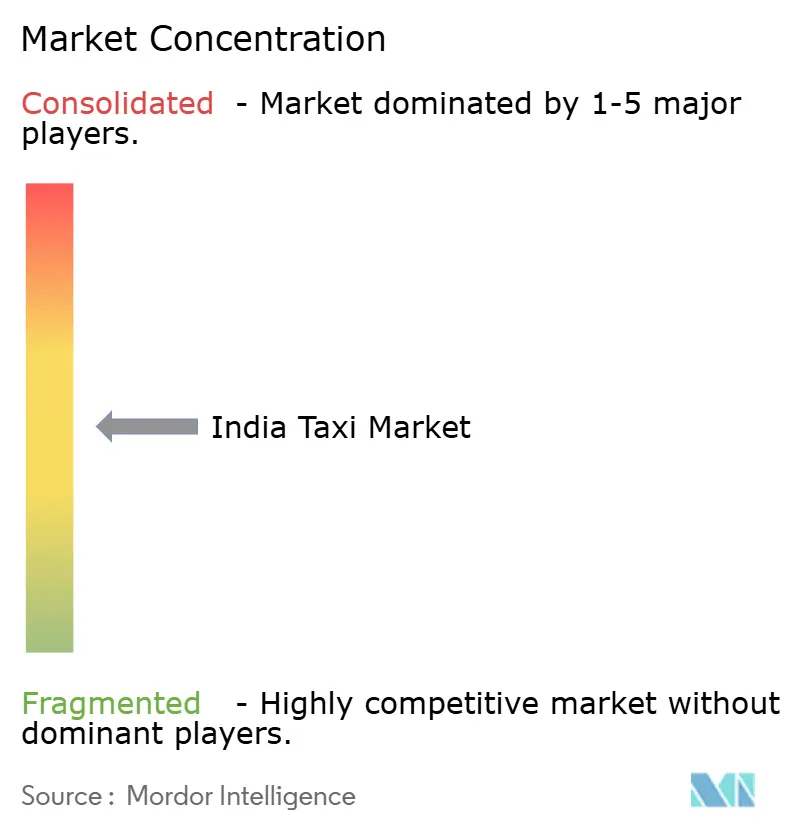

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Taxis de India por Mordor Intelligence

El tamaño del Mercado de Taxis de India en 2026 se estima en USD 23,98 mil millones, creciendo desde el valor de 2025 de USD 22,25 mil millones, con proyecciones para 2031 que muestran USD 34,87 mil millones, creciendo a una CAGR del 7,78% durante 2026-2031. El marcado aumento en la adopción de teléfonos inteligentes, las transacciones sin efectivo habilitadas por UPI y las regulaciones favorables refuerzan la accesibilidad del servicio, amplían la demanda potencial y atraen nuevo capital. Las políticas de tarifas estandarizadas bajo las Directrices para Agregadores de Vehículos Motorizados 2025 mejoran la transparencia de precios y fomentan integraciones multimodales que mantienen baja la rotación de clientes. Los incentivos para la electrificación de flotas, en particular el Plan de Promoción de Movilidad Eléctrica 2024, reducen los costos operativos para vehículos de dos y tres ruedas, impulsando a las plataformas a renovar vehículos rápidamente mientras preservan la economía tarifaria. El intensificado tráfico aeroportuario, la creciente frecuencia de viajes de la clase media y la urbanización de ciudades de segundo y tercer nivel crean grupos de viajes preprogramados confiables que ayudan a los operadores a elevar los factores de carga. La creciente competencia de cooperativas con cuotas de suscripción y nuevos participantes especializados en mototaxis promueve precios centrados en el cliente, al tiempo que obliga a los operadores establecidos a ampliar la tecnología de seguridad y las soluciones de movilidad corporativa.

Conclusiones Clave del Informe

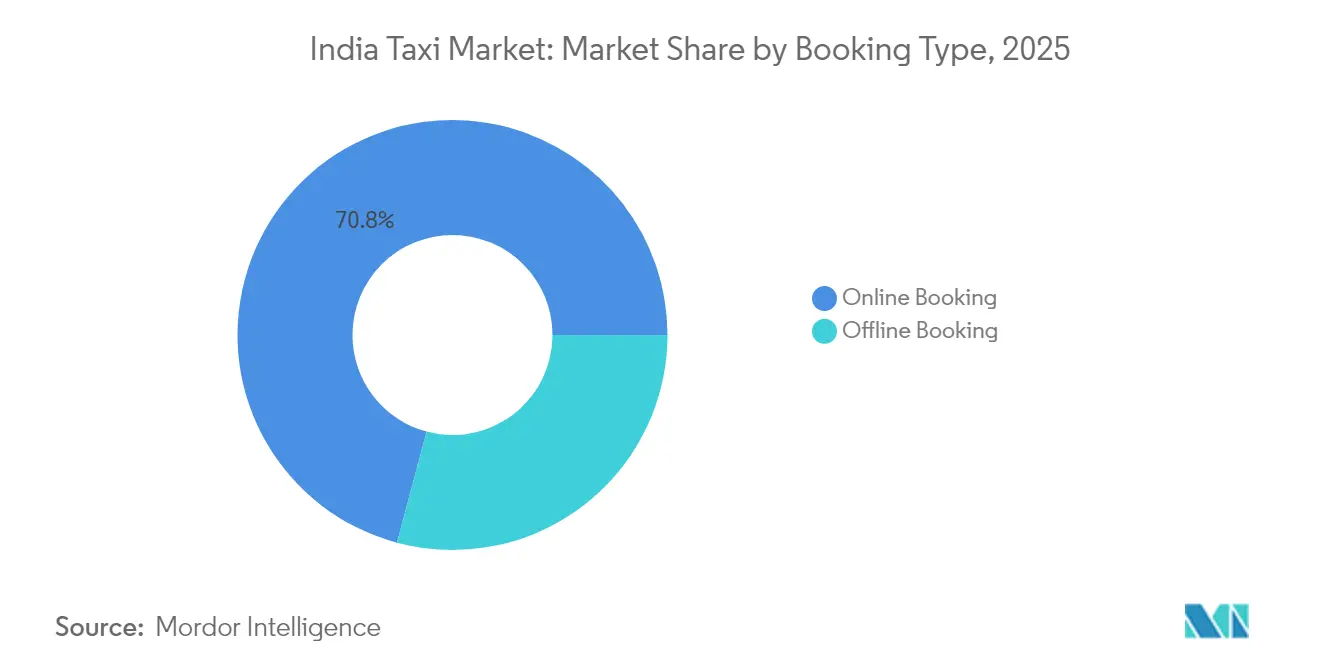

- Por tipo de reserva, los canales en línea retuvieron el 70,84% de la cuota del mercado de taxis de India en 2025, y se prevé que la reserva en línea crezca a una CAGR del 7,80% hasta 2031.

- Por tipo de servicio, el transporte por aplicación dominó con el 65,10% del mercado de taxis de India en 2025, y se pronostica que los viajes compartidos registrarán la CAGR más rápida del 7,98% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 57,25% de la cuota del mercado de taxis de India en 2025, mientras que se prevé que los vehículos de dos ruedas entregarán la CAGR más rápida del 7,83% durante el período de perspectiva.

- Por Tipo de Propulsión, las flotas de Motor de Combustión Interna representaron el 83,72% del mercado de taxis de India en 2025, aunque los taxis eléctricos están en camino de alcanzar una CAGR del 7,95% hasta 2031.

- Por propósito del viaje, los trayectos intraurbanоs representaron el 60,75% del tamaño del mercado de taxis de India en 2025, mientras que se proyecta que los traslados aeroportuarios registrarán una CAGR del 7,90% hasta 2031.

- Por segmento de clientes, los pasajeros individuales representaron el 75,98% del mercado de taxis de India en 2025, y se espera que la demanda corporativa se acelere a una CAGR del 7,84% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Taxis de India

Análisis del Impacto de los Factores*

| Factor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de Teléfonos Inteligentes | +1.8% | Nacional, con concentración en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Congestión Urbana | +1.5% | Ciudades de primer y segundo nivel | Largo plazo (≥ 4 años) |

| Impulso Gubernamental a los Vehículos Eléctricos | +1.2% | Nacional, con Delhi y Maharashtra a la cabeza | Mediano plazo (2-4 años) |

| Auge del Tráfico Aeroportuario | +0.9% | Principales ciudades aeroportuarias | Corto plazo (≤ 2 años) |

| Expansión del Modelo de Flotas Cooperativas/de Tercer Nivel | +0.7% | Ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Integraciones de Movilidad como Servicio Basadas en Inteligencia Artificial | +0.6% | Ciudades metropolitanas inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Teléfonos Inteligentes y Pagos Digitales Habilitados por UPI

El volumen de transacciones UPI creció exponencialmente en 2024, casi el doble del aumento anual del año anterior, lo que señala un cambio de comportamiento permanente en la forma en que los pasajeros pagan los taxis[1]"Estadísticas de Productos UPI," Corporación Nacional de Pagos de India, npci.org.in . Millones de usuarios de teléfonos inteligentes ya acceden a aplicaciones de transporte, reduciendo la dependencia del efectivo y ampliando los grupos de clientes objetivo en ciudades de segundo y tercer nivel. Los sistemas de transporte público reflejan la curva de adopción, como lo demuestra la Corporación Metropolitana de Transporte de Bangalore, que recaudó casi dos quintas partes de los ingresos por boletos de forma digital en marzo de 2025. Las plataformas se adaptan mediante la implementación piloto de servicios de auto-rickshaw solo en efectivo que aún emplean la coincidencia dentro de la aplicación, confirmando que el contacto digital no siempre equivale a liquidación digital. La autenticación biométrica y las innovaciones de UPI vinculadas al crédito refuerzan aún más la seguridad, alentando a las cuentas corporativas a centralizar el gasto en viajes bajo un único panel de control. Como resultado, el mercado de taxis de India aprovecha embudos de reserva más fluidos y una mejor conversión de viajes repetidos.

Congestión Urbana y Menos del 2% de Propiedad de Automóviles Privados

La penetración de automóviles privados sigue siendo mínima, y los núcleos urbanos enfrentan congestión diaria que frena la productividad. Las ciudades de segundo y tercer nivel ya generan tres quintas partes del PIB, ven dispararse las densidades de población, lo que sustenta la dependencia a largo plazo de la movilidad compartida en el mercado de taxis de India. El plan de aeropuertos regionales UDAN activó 625 rutas que sirven a múltiples pasajeros, creando necesidades inmediatas de taxi de último kilómetro. Los proveedores de movilidad corporativa con activos ligeros, como Ecos Mobility, operan 12.000 vehículos para 1.100 empresas, validando las flotas de suscripción como contramedidas a la congestión. Los esquemas de trabajo flexible amplían los picos de viaje a lo largo del día, por lo que la asignación dinámica de flotas ayuda a los operadores a elevar la utilización mientras suavizan las cargas de tráfico.

Impulso Gubernamental a los Vehículos Eléctricos (FAME-II y Políticas Estatales)

El Plan de Promoción de Movilidad Eléctrica 2024 está destinado a vehículos eléctricos de dos y tres ruedas, incentivando a los operadores a trasladar las flotas de alta utilización a formatos eléctricos de menor costo operativo[2]"Plan de Promoción de Movilidad Eléctrica 2024," Departamento de Industrias Pesadas, heavyindustries.gov.in . Las normas de agregadores de Delhi de 2023 exigen la electrificación de flotas, impulsando a Amazon India a alcanzar su objetivo de compromiso con vehículos eléctricos antes de lo previsto. La propuesta de financiación FAME-III de INR 26.400 crore con subsidios escalonados añade urgencia a los adoptantes tempranos porque los montos de las subvenciones disminuyen anualmente. La política de taxis de Maharashtra de 2025 complementa los programas nacionales al permitir techos tarifarios más altos para los vehículos eléctricos, mejorando los períodos de recuperación de la inversión en corredores densos. Sin embargo, solo existían 12.146 cargadores públicos en 2024, por lo que la necesidad de 3,9 millones de puntos para 2030 representa una enorme fuente de ingresos de infraestructura crítica para la expansión del mercado de taxis de India.

Auge del Tráfico Aeroportuario que Impulsa los Viajes Preprogramados

El tráfico de pasajeros domésticos avanzó en 2024, y las proyecciones futuras muestran un aumento exponencial en el número de viajeros para 2037. Las plataformas capitalizan a través de productos de reserva anticipada; Uber Reserve registró el doble del crecimiento anual con destinos aeroportuarios en dos quintas partes de los viajes. Evera Cabs reveló que de todas las reservas vinculadas a corredores aeroportuarios, subrayando las primas de rendimiento en ese segmento. La estrategia gubernamental apunta a 220 aeropuertos en funcionamiento para 2025, lo que significa que las nuevas terminales abrirán carriles de taxi recurrentes incluso en ciudades secundarias. Cuando BluSmart detuvo operaciones, los rivales de transporte por aplicación se movieron rápidamente para llenar los vacíos de oferta aeroportuaria, mostrando cómo los choques de un solo segmento redirigen la cuota de cartera en el mercado de taxis de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Comisiones y Precios de Demanda | -1.1% | Implementación nacional con variaciones estatales | Corto plazo (≤ 2 años) |

| Alto Costo Total de Propiedad de Vehículos Eléctricos | -0.9% | Nacional, con restricciones de carga en zonas rurales | Largo plazo (≥ 4 años) |

| Problemas de Seguridad de Pasajeros | -0.8% | Ciudades metropolitanas con mayor reporte de incidentes | Mediano plazo (2-4 años) |

| Fragmentación Regulatoria en los Estados de India | -0.7% | Fronteras estatales con conflictos de políticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Comisiones y Precios de Demanda

Los techos regulatorios restringen las comisiones a una quinta parte de la tarifa y limitan los multiplicadores de precios de demanda a 2×, recortando el potencial de ingresos en horas pico. Las asociaciones de conductores afirman que las tasas de retención de casi la mitad persisten en la práctica, lo que lleva a protestas en Delhi en 2025 que interrumpieron la disponibilidad del servicio. Maharashtra ahora aplica penalizaciones mínimas por cancelación a los conductores y menos de una décima parte a los pasajeros, aplicando auditorías de la Autoridad Regional de Transporte para contener los pagos paralelos. Con menor elasticidad para trasladar los picos de combustible, los operadores pivotan hacia suscripciones de tarifa fija que cumplen con los límites pero estabilizan los ingresos de los conductores. Estos cambios pueden frenar la expansión del margen a corto plazo, pero podrían mejorar la retención y apoyar el crecimiento a largo plazo en el mercado de taxis de India con el tiempo.

Problemas de Seguridad de Pasajeros y Deserción de Conductores

La prohibición de mototaxis de Karnataka en 2024 retiró hasta cientos de miles de vehículos de las calles de Bengaluru tras el aumento de incidentes. Uber respondió con selfis de casco verificados por inteligencia artificial y kits de seguridad gratuitos, aumentando los costos de cumplimiento y diferenciando la calidad del servicio. La deserción se acelera cuando los ingresos disminuyen y las preocupaciones de seguridad aumentan, obligando a las plataformas a incrementar los fondos de incentivos y la cobertura de seguros. La variación en las normas estatales, como las estrictas autorizaciones de bicicletas eléctricas de Maharashtra frente a las prohibiciones de Karnataka, multiplica la complejidad del cumplimiento y disuade la planificación de flotas a escala. Los gastos elevados frenan el crecimiento incluso cuando la alta demanda persiste en el mercado de taxis de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Reserva: La Adopción Digital se Fortalece

Las reservas en línea representaron el 70,84% del mercado de taxis de India en 2025 y se proyecta que se expandirán a una CAGR del 7,80% hasta 2031. La contratación fuera de línea retiene casi tres décimas partes, pero su cuota sigue cayendo a medida que la alfabetización en teléfonos inteligentes se extiende en los corredores de segundo nivel. El tamaño del mercado de taxis de India asociado con la reserva en línea está preparado para ampliarse anualmente porque los pagos a través de UPI siguen siendo gratuitos para pasajeros y conductores.

La asociación de la Red Abierta para el Comercio Digital permite a plataformas como Namma Yatri migrar hacia modelos de suscripción que dejan directamente las recaudaciones de tarifas a pasajeros y conductores, reduciendo las comisiones de los agregadores mientras preservan la visibilidad de la aplicación. Las cooperativas bajo el nuevo programa Sahkar Taxi reducen aún más el margen de la capa intermedia, aunque todavía dependen de interfaces de aplicaciones clasificadas como reserva digital en las definiciones del mercado. La orientación regulatoria aún no ha armonizado los protocolos de intercambio de datos, pero la trayectoria hacia el compromiso digital universal parece consolidada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Servicio: La Movilidad Compartida Gana Velocidad

El transporte por aplicación generó el 65,10% de los ingresos del mercado de taxis de India en 2025, mientras que se espera que los viajes compartidos y el carpooling registren una CAGR del 7,98% hasta 2031. Los viajeros sensibles al precio eligen viajes compartidos durante las ventanas de precios pico porque los límites reducen el diferencial con los viajes individuales.

Las normas estatales de Maharashtra formalizan las normas de seguridad del carpooling que aumentan la confianza de las pasajeras, ayudando a las plataformas de viajes compartidos a retener la lealtad. El arrendamiento corporativo y las flotas de suscripción proporcionan un gasto mensual predecible para los empleadores que necesitan lanzaderas de último kilómetro en modelos de trabajo híbrido. A medida que la congestión continúa, la política pública fomenta una mayor ocupación por vehículo, posicionando los viajes compartidos para superar el crecimiento del transporte por aplicación en el mercado de taxis de India.

Por Tipo de Vehículo: Los Vehículos de Dos Ruedas Avanzan Rápidamente

Los automóviles de pasajeros contribuyeron con el 57,25% de los ingresos del mercado de taxis de India en 2025, pero los vehículos de dos ruedas están en camino de crecer a una CAGR del 7,83% hasta 2031, debido a la directiva ministerial que permite las motocicletas como vehículos de transporte por contrato. El tamaño del mercado de taxis de India vinculado a las motos mejora la utilización de la flota porque los pasajeros aceptan tiempos de espera más cortos y tarifas más bajas.

Rapido creció exponencialmente en 2025, operando hasta cinco millones de motos y reportando un triple crecimiento de ingresos, demostrando la confianza de los inversores en el formato. Sin embargo, la prohibición de mototaxis de Bengaluru revela cómo la incertidumbre política puede congelar los despliegues regionales. Los operadores que despliegan plataformas duales para motos y autos se protegen contra cambios abruptos de normas y estabilizan el volumen agregado.

Por Tipo de Propulsión: La Transición Eléctrica se Acelera

Los vehículos de Motor de Combustión Interna capturaron el 83,72% de los ingresos del mercado de taxis de India en 2025, pero se pronostica que las variantes eléctricas alcanzarán una CAGR del 7,95% para 2031. La cuota del mercado de taxis de India de los viajes en vehículos eléctricos sube más rápido en las áreas metropolitanas donde la densidad de carga aumenta y las tarifas de acceso se mantienen bajas.

BluSmart, con sedanes eléctricos y centros propietarios, ilustra el compromiso de capital necesario cuando los cargadores públicos se quedan atrás. La reducción de subsidios bajo el borrador del plan FAME-III comprime los períodos de recuperación, por lo que los operadores se apresuran a adquirir antes de que desaparezcan las subvenciones. Los modelos de intercambio de baterías para vehículos de dos ruedas acortan el tiempo de inactividad, permitiendo a las flotas completar más viajes diarios y mejorar la resiliencia de los ingresos.

Por Propósito del Viaje: Los Traslados Aeroportuarios Superan las Expectativas

Los trayectos intraurbanоs generaron el 60,75% de los ingresos del mercado de taxis de India en 2025, mientras que se espera que los traslados aeroportuarios progresen a una CAGR del 7,90% hasta 2031. El mercado de taxis de India observa rendimientos premium por kilómetro en los corredores aeroportuarios porque los viajeros valoran la puntualidad y el espacio para el equipaje.

Los planes gubernamentales para más aeropuertos para 2025 mejoran la certeza de las rutas y aumentan las asignaciones de carriles de taxi. Las plataformas despliegan grupos de conductores aeroportuarios dedicados que preposicionan vehículos en las terminales, reduciendo el tiempo de circulación en vacío y mejorando la eficiencia de CO2. Las rutas interurbanas, en particular Mumbai–Pune y Delhi–Agra, mantienen una utilización elevada en los trayectos de regreso, reforzando los ingresos de los conductores durante varios días.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Segmento de Clientes: Las Cuentas Corporativas Crecen

Los individuos representaron el 75,98% de los ingresos del mercado de taxis de India en 2025, mientras que las reservas corporativas e institucionales están preparadas para una CAGR del 7,84% hasta 2031. Los contratos de suscripción generan flujos de caja estables y a menudo incluyen tecnología de seguridad integrada, atrayendo a empresas bajo los nuevos mandatos de Seguridad Ocupacional.

Ecos Mobility ejemplifica la ejecución con activos ligeros al arrendar vehículos pero poseer un mínimo de material rodante, evitando así el riesgo de depreciación. A medida que las organizaciones descentralizan las oficinas, los servicios de transporte puerta a puerta para empleados se integran en los presupuestos de recursos humanos, reforzando la demanda estructural de categorías de flotas premium dentro del mercado de taxis de India.

Análisis Geográfico

Los conglomerados metropolitanos dominan la demanda hoy en día, aunque el mercado de taxis de India penetra rápidamente en ciudades de segundo y tercer nivel que producen tres quintas partes del PIB mientras ocupan solo una fracción del territorio, impulsando un crecimiento exponencial de la población urbana para 2036. El norte de India lidera la electrificación impulsada por políticas, con las directrices de agregadores de Delhi que obligan a las flotas de plataformas a adoptar vehículos eléctricos antes que el calendario nacional. Maharashtra establece normas tarifarias que estabilizan los ingresos y codifican las penalizaciones por cancelación, fomentando la confianza entre pasajeros y conductores.

Los estados del sur se benefician de la alta adopción tecnológica; Bengaluru registró casi dos quintas partes de la venta digital de boletos de autobús, ilustrando la disposición para los pagos de taxi basados en aplicaciones. La robusta demanda interurbana del corredor occidental, especialmente la ruta Mumbai–Pune, ocupa el primer lugar en la lista interurbana de Uber de 2023. Los corredores del este y noreste derivan impulso de las activaciones de pistas de aterrizaje UDAN que extienden los mercados accesibles para taxis hacia los cinturones turísticos.

La fragmentación regulatoria persiste, con la prohibición de mototaxis de Karnataka yuxtapuesta a la aprobación de bicicletas eléctricas de Maharashtra. Los operadores de múltiples estados deben modularizar las aplicaciones para cumplir con las tablas de tarifas locales, los requisitos de seguros y los mandatos de propulsión. Los estándares uniformes de verificación de identidad digital facilitarían el despacho de flotas transfronterizas y desbloquearían una expansión más fluida para el mercado de taxis de India.

Panorama Competitivo

La concentración del mercado es moderada porque Ola y Uber ahora tienen conjuntamente una cuota de mercado significativa en lugar de las posiciones casi monopólicas de años anteriores. Rapido reclama un crecimiento notable en determinadas áreas metropolitanas aprovechando las colaboraciones de mototaxis y un modelo de ingresos por cuota de suscripción. Las cooperativas respaldadas por el gobierno, como Sahkar Taxi, intensifican la rivalidad al eliminar las comisiones, fortalecer la lealtad de los conductores y potencialmente reducir las tarifas para el usuario final.

Los movimientos estratégicos incluyen las conversaciones iniciales de Uber para absorber a BluSmart, buscando aumentar la capacidad de sedanes eléctricos tras la salida de BluSmart en abril de 2025. Ola anunció chips de inteligencia artificial propios para la preparación autónoma para 2026, comprometiéndose a la conversión eléctrica completa de las flotas de tres y cuatro ruedas. Namma Yatri recaudó USD 11 millones en 2024 y tiene en la mira alianzas en América del Norte con sindicatos de conductores.

Las disrupciones en los carriles aeroportuarios, la adquisición de servicios de transporte corporativo y los despliegues en ciudades de tercer nivel representan las próximas fronteras de crecimiento. Los operadores se diferencian a través de inteligencia artificial de seguridad, niveles de lealtad premium e integraciones de API abiertas con pases de metro. El cumplimiento de las Directrices para Agregadores de Vehículos Motorizados 2025 exige inversión en registros de datos, cobertura de seguros y paneles de divulgación de tarifas, creando barreras de capital para las empresas más pequeñas pero aumentando la confianza para la adopción masiva en el mercado de taxis de India.

Líderes de la Industria de Taxis de India

Uber Technologies

ANI Technologies Private Limited (Ola Cabs)

Meru Cabs

Carzonrent India Pvt Ltd.

Savaari

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Ministerio de Transporte por Carretera y Autopistas emitió las Directrices actualizadas para Agregadores de Vehículos Motorizados 2025, permitiendo precios de demanda de hasta 2× la tarifa base e imponiendo penalizaciones por cancelación del 10% del lado del conductor.

- Mayo de 2025: Maharashtra promulgó la Política de Taxis Agregadores 2025, estandarizando las tarifas mediante la supervisión de la Autoridad Regional de Transporte y fomentando el despliegue de vehículos eléctricos.

- Julio de 2024: Namma Yatri aseguró USD 11 millones en financiación pre-Serie A, liderada por Blume Ventures y Antler con la participación de Google. La empresa esboza planes para entrar en el mercado de viajes compartidos de los Estados Unidos.

Alcance del Informe del Mercado de Taxis de India

El mercado de taxis de India se refiere a la industria dentro del sector de transporte de India que abarca los diversos servicios que proporcionan transporte punto a punto a través de vehículos de taxi. Puede utilizarse para uno o varios pasajeros, con la opción de compartir o no el vehículo.

El alcance del mercado de taxis de India está segmentado por tipo de reserva, tipo de servicio y tipo de vehículo. Por tipo de reserva, el mercado está segmentado en reserva en línea y reserva fuera de línea. Por tipo de servicio, el mercado está segmentado en transporte por aplicación y viajes compartidos. Por tipo de vehículo, el mercado está segmentado en motocicletas, automóviles y otros tipos de vehículos (furgonetas).

Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado sobre la base del valor (USD).

| Reserva en Línea |

| Reserva Fuera de Línea |

| Transporte por Aplicación |

| Viajes Compartidos / Carpooling |

| Suscripción y Arrendamiento Corporativo |

| Automóviles de Pasajeros |

| Vehículos de Dos Ruedas |

| Auto-Rickshaws de Tres Ruedas |

| Furgonetas y Vehículos Multipropósito |

| Motor de Combustión Interna (Gasolina/Diésel/GNC) |

| Eléctrico |

| Híbrido |

| Trayecto Intraurbanо Punto a Punto |

| Traslados Aeroportuarios |

| Interurbano / Entre Ciudades |

| Movilidad Corporativa |

| Consumidores Individuales |

| Corporativo / Institucional |

| Por Tipo de Reserva | Reserva en Línea |

| Reserva Fuera de Línea | |

| Por Tipo de Servicio | Transporte por Aplicación |

| Viajes Compartidos / Carpooling | |

| Suscripción y Arrendamiento Corporativo | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos de Dos Ruedas | |

| Auto-Rickshaws de Tres Ruedas | |

| Furgonetas y Vehículos Multipropósito | |

| Por Tipo de Propulsión | Motor de Combustión Interna (Gasolina/Diésel/GNC) |

| Eléctrico | |

| Híbrido | |

| Por Propósito del Viaje | Trayecto Intraurbanо Punto a Punto |

| Traslados Aeroportuarios | |

| Interurbano / Entre Ciudades | |

| Movilidad Corporativa | |

| Por Segmento de Clientes | Consumidores Individuales |

| Corporativo / Institucional |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de ingresos del mercado de taxis de India en 2026?

El sector está valorado en USD 23,98 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de taxis de India?

Se proyecta que registrará una CAGR del 7,78% de 2026 a 2031.

¿Qué canal de reserva lidera los volúmenes?

Las reservas en línea capturaron el 70,84% de los viajes en 2025 y se mantienen a la cabeza hasta 2031.

¿Por qué los taxis eléctricos están ganando terreno?

Los incentivos para vehículos eléctricos, la urgencia de la reducción de subsidios y los menores costos operativos respaldan una CAGR del 7,95% para las flotas eléctricas.

¿Qué segmento es el más prometedor para tarifas premium?

Se pronostica que los traslados aeroportuarios avanzarán rápidamente a una CAGR del 7,90% a medida que el transporte aéreo doméstico escala.

¿Cómo están cambiando las cooperativas la competencia?

El modelo Sahkar Taxi elimina las comisiones de los agregadores, aumentando los ingresos de los conductores y agudizando la competencia tarifaria.

Última actualización de la página el: