Tamaño y Participación del Mercado de robo Taxi

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

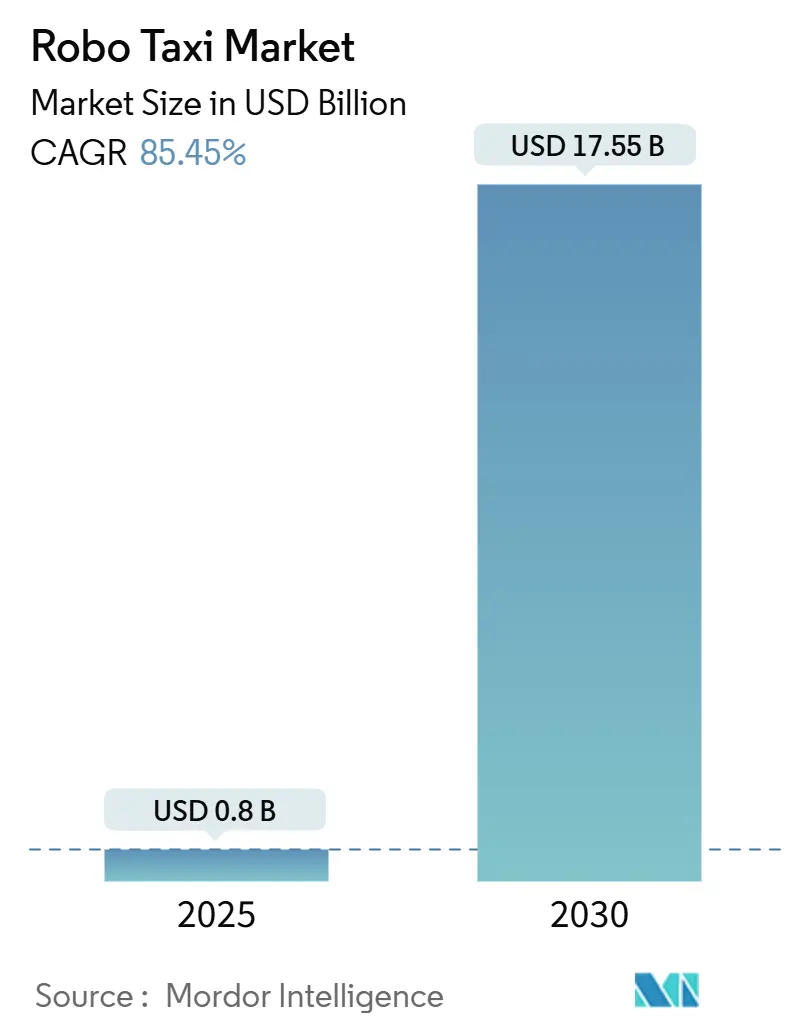

| Tamaño del Mercado (2025) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2030) | 17.55 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 85.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de robo Taxi por Mordor inteligencia

El tamaño del Mercado de robo Taxi se estima en USD 0.8 mil millones en 2025, y se espera que alcance USD 17.55 mil millones en 2030, con una TCAC del 85.45% durante el poríodo de pronóstico (2025-2030). Las entradas de capital de inversionistas estratégicos y financieros continúan redefiniendo la dinámica competitiva, mientras que la rápida deflación del hardware-más visiblemente en lidar y computación de alto rendimiento-elimina una barrera económica principal. Marcos regulatorios más claros, como la ley dedicada un vehículos autónomos de Dubái y el proyecto KIRA de Alemania, convierten los esquemas piloto en operaciones comerciales escalables.

Aspectos Clave del Informe

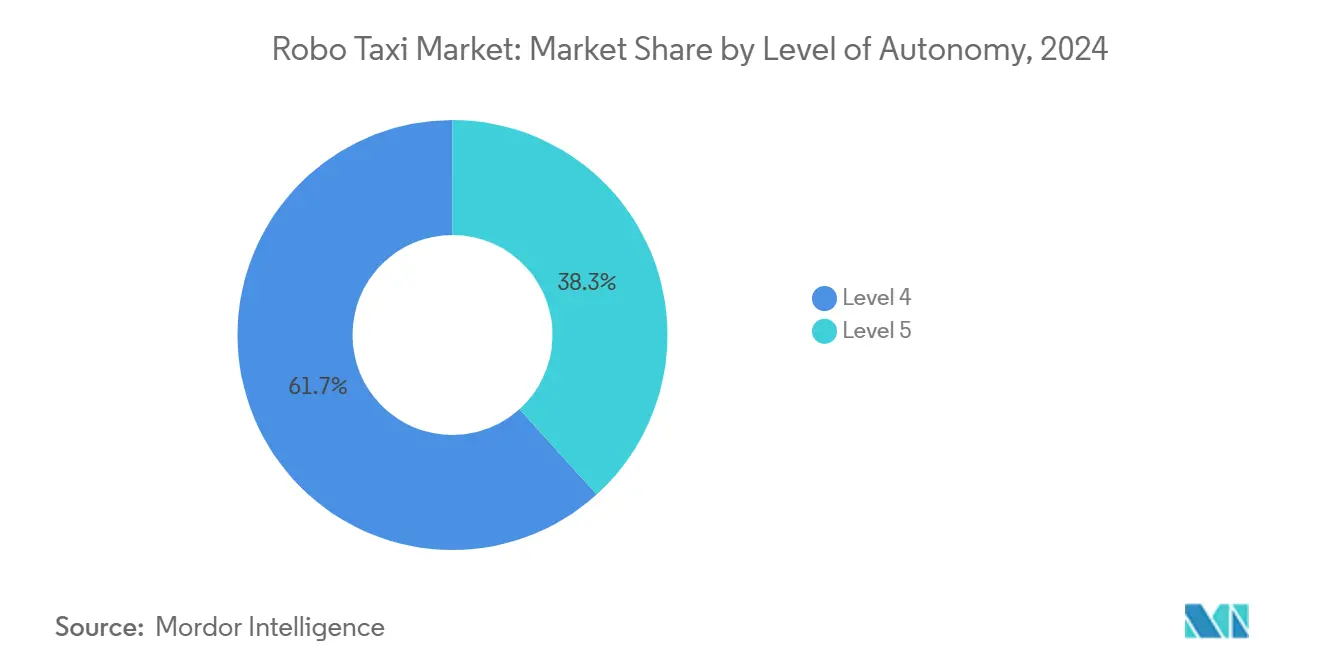

- Por nivel de autonomíun, los sistemas de Nivel 4 mantuvieron el 61.73% de la participación del mercado de robo Taxi en 2024; se proyecta que el Nivel 5 avance un una TCAC del 87.41% hasta 2030.

- Por propulsión, las plataformas eléctricas de bateríun representaron el 71.32% del tamaño del mercado de robo Taxi en 2024 y se están expandiendo un una TCAC del 79.52% hasta 2030.

- Por tipo de vehículo, los formatos de furgoneta y lanzadera crecieron más rápido con una TCAC del 75.23%, mientras que las configuraciones de automóvil capturaron el 67.34% de la participación de ingresos en 2024.

- Por aplicación, la movilidad de pasajeros comandó una participación del 81.38% del tamaño del mercado de robo Taxi en 2024 y está configurada para acelerar un una TCAC del 89.33% hacia 2030.

- Por modelo de negocio, los contratos negocio-un-negocio están disparándose un una TCAC del 80.14%, mientras que los servicios directos al consumidor mantienen una participación de ingresos del 53.81% en 2024.

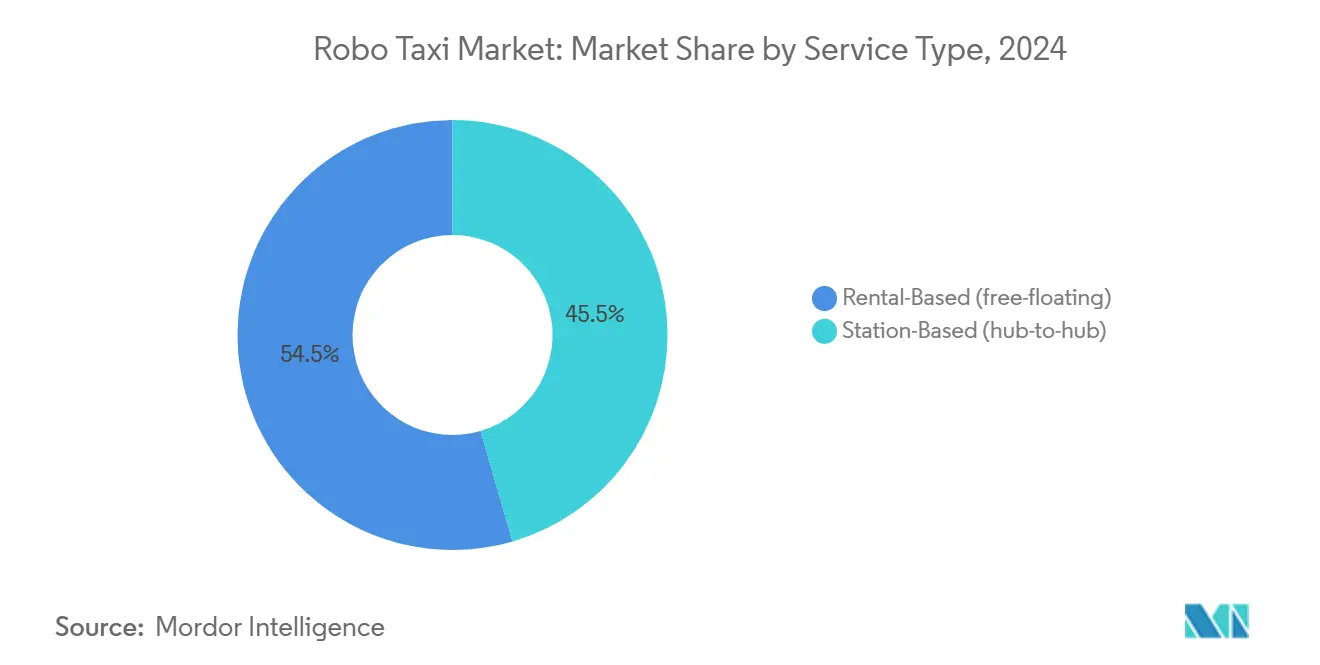

- Por tipo de servicio, los servicios de flotación libre basados en alquiler capturaron el 54.55% de los ingresos de 2024 y se prevé que se compongan un una TCAC del 79.23% hasta 2030, convirtiéndolos en el formato más grande y de más rápido crecimiento, según Mordor inteligencia.

- Por propiedad de flota, las flotas propiedad de OEM lideraron con una participación de ingresos del 52.96% en 2024, mientras que se proyecta que las flotas TNC y de start-Unión postal Universal propiedad de operadores se expandan un una TCAC del 70.89% hasta 2030, según Mordor inteligencia.

- Por entorno operativo, los corredores del núcleo urbano representaron el 62.45% de los ingresos de 2024, mientras que las rutas de autopista mi interurbanas están listas para crecer un una TCAC del 71.34% hasta 2030, según Mordor inteligencia.

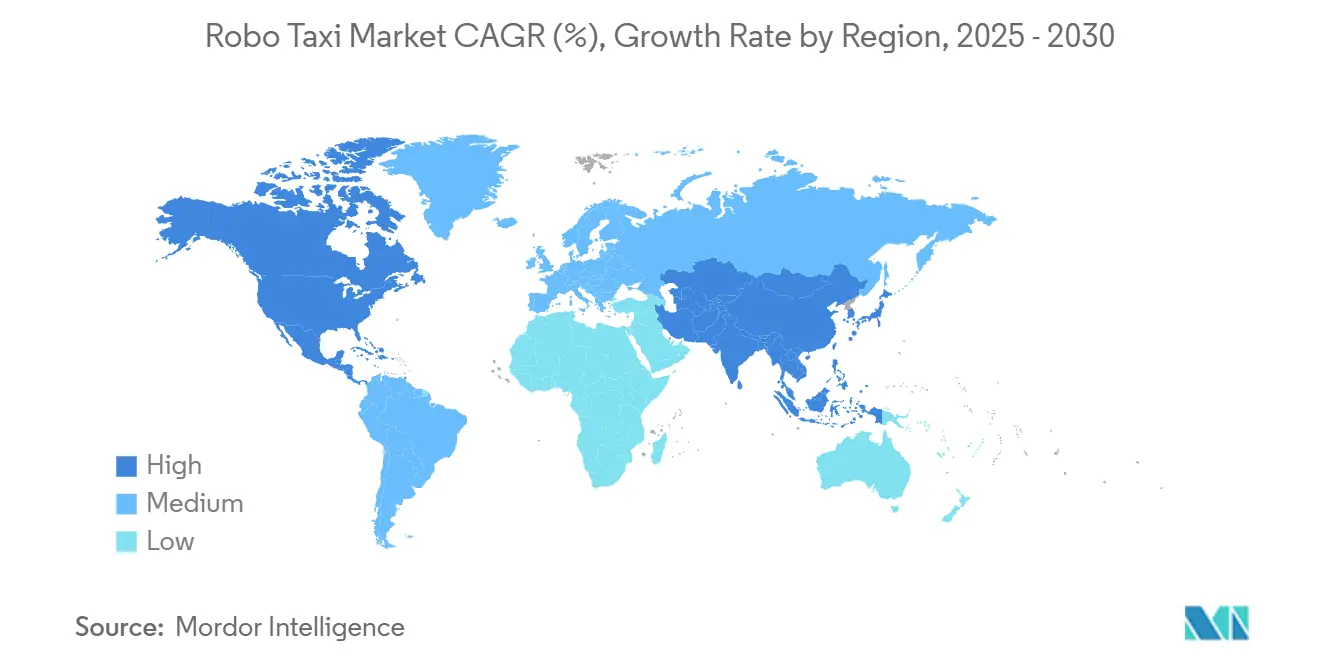

- Por geografíun, Asia-Pacífico mantiene una participación del 45.13% en 2024, mientras que también exhibe la TCAC regional más fuerte al 85.23% hasta 2030, con los despliegues multi-ciudad de china como el catalizador principal.

Tendencias mi Insights del Mercado Global de robo Taxi

Análisis de Impacto de Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Costos Decrecientes de Sensores AD y Computación | +18.5% | Global, con ganancias tempranas en china y América del Norte | Mediano plazo (2-4 unños) |

| Pilotos Gubernamentales de AV y Sandboxes Regulatorios | +15.2% | América del Norte y UE, núcleo APAC con desbordamiento un MEA | Corto plazo (≤ 2 unños) |

| Precios de Congestión Urbana Impulsando Autonomíun Compartida | +12.8% | Centros urbanos globales, concentrados en Europa y Asia-Pacífico | Mediano plazo (2-4 unños) |

| Integración de Plataforma MaaS | +11.3% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 unños) |

| Furgoneta Autónoma Construida con Propósito para Logística de Última Milla | +9.7% | Global, con concentración en América del Norte y china | Largo plazo (≥ 4 unños) |

| Entradas de capital Récord en Empresas de Movilidad Autónoma | +8.9% | Global, concentrado en América del Norte y china | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Costos decrecientes de sensores AD y computación

La compresión de precios unitarios en lidar y computación un bordo redefine la economíun un nivel de flota. Los proveedores chinos pronostican módulos lidar por debajo de USD 1,000, contra USD 75,000 hace menos de una década, mientras que la plataforma conducir Hyperion de NVIDIA alcanza la producción en volumen de grado automotriz. El desembolso de hardware por vehículo de Nivel 4 cayó de USD 250,000 un USD 150,000 en dos ciclos de modelo. un medida que las listas de materiales se acercan un la paridad con los vehículos tradicionales, los poríodos de recuperación caen por debajo de tres unños para flotas de alta utilización. Esta trayectoria de costos mejora la oportunidad direccionable para el mercado de robo Taxi en zonas urbanas de primera calidad y de mercado masivo.

Pilotos gubernamentales de AV y sandboxes regulatorios

Las jurisdicciones ahora emiten licencias comerciales en lugar de permisos de prueba. La flota KIRA de Alemania transporta pasajeros que pagan tarifas en rutas arteriales, Francia acelera los estatutos sin conductor, y la Ley No. 9 de 2023 de Dubái autoriza explícitamente servicios autónomos pagados. Cada iniciativa comprime los tiempos de liderazgo de despliegue al aclarar los mandatos de responsabilidad, seguro y registro de datos. Los requisitos de cumplimiento predecibles desbloquean capital de largo plazo y desencadenan aumentos multi-ciudad, expandiendo comoí el mercado disponible inmediatamente servible para operadores de robo Taxi.

Precios de congestión urbana impulsando autonomía compartida

Las zonas de precios por congestión en Londres, Singapur y Shanghái aumentan el costo marginal de viajes de ocupación individual. Una vez que la utilización excede el 60%, las flotas autónomas compartidas ofrecen costos por milla hasta 40% más bajos que el ride-hailing convencional. La interacción de presión de precios, estacionamiento limitado y topes de emisiones urbanas dirige la demanda hacia viajes compartidos. El mercado de robo Taxi, por lo tanto, se beneficia directamente de las agendas municipales de sostenibilidad.

Integración de plataforma MaaS desbloqueando utilización de flota.

Las plataformas de ride-hailing suministran agregación de demanda instanteánea. Uber se interfaz con Waymo, Pony.ai y WeRide, mientras que Lyft se alinea con Mobileye y May movilidad. Estas integraciones reducen los costos de adquisición de clientes, permiten un solo inicio de sesión para viajes conducidos por humanos y computadoras, y elevan los factores de carga un través de despacho dinámico. El modelo convierte las horas inactivas en ingresos para los propietarios de flotas, acelerando el tiempo hasta flujo de efectivo positivo y magnificando los efectos de rojo dentro del mercado de robo Taxi.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto gastos de capital Inicial y Recuperación Incierta | -19.2% | Global, particularmente pronunciado en mercados emergentes | Largo plazo (≥ 4 unños) |

| Brecha Persistente de Confianza Pública y Percepción de Seguridad | -14.7% | Global, particularmente pronunciado en América del Norte y Europa | Largo plazo (≥ 4 unños) |

| Regímenes Irregulares de Responsabilidad Global y Certificación de Seguridad | -12.8% | Global, con fragmentación entre jurisdicciones | Mediano plazo (2-4 unños) |

| Vulnerabilidades de Ciberseguridad V2X | -8.3% | Global, con preocupaciones elevadas en mercados desarrollados | Mediano plazo (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Brecha persistente de confianza pública y percepción de seguridad

El índice de confianza de J.d. fuerza puntúun solo 39/100 para vehículos completamente automatizados un pesar de que Waymo registra 90% menos reclamos de seguros que conductores humanos. Los consumidores en Estados Unidos y Alemania citan incertidumbre sobre la confiabilidad del software y cobertura de responsabilidad, con 71% rechazando primas de seguro por viaje.[1]"2024 movilidad Confidence Index," J.d. fuerza, jdpower.com También aparece asimetríun regional: encuestas en Shanghái muestran mayor intención de adoptante temprano, sugiriendo que la adopción no será uniforme. Cerrar esta brecha requiere reportes transparentes de incidentes, despliegues incrementales y descargos de responsabilidad de seguridad visibles, todo estirando presupuestos de marketing y cronogramas de despliegue para el mercado de robo Taxi.

Vulnerabilidades de ciberseguridad V2X

Los enlaces vehículo-un-todo son esenciales para orquestación de alta densidad, sin embargo, exponen las flotas autónomas un ataques de spoofing y denegación de servicio. Los operadores deben superponer encriptación, identidad enraizada en hardware y parcheo continuo por aire, elevando los costos de ingenieríun no recurrentes. La ausencia de estándares globalmente armonizados fuerza un las flotas multi-proveedor un mantener protocolos redundantes, limitando las economícomo de escala. Una brecha de alto perfil podríun detener las aprobaciones en múltiples jurisdicciones, cesando la penetración un corto plazo hasta que maduren los marcos de defensa en profundidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Autonomía: El mercado migra hacia operación sin restricciones

Los vehículos de Nivel 4 produjeron la mayor parte de los viajes pagados en 2024, manteniendo el 61.73% de la participación del mercado de robo Taxi. Funcionan dentro de zonas metropolitanas geo-cercadas donde mapas de alta definición y asistencia remota compensan casos límite residuales. El segmento crece constantemente pero cede peso relativo un medida que los prototipos de Nivel 5 prueban confiabilidad en entornos no estructurados. Con una TCAC del 87.41%, el Nivel 5 eleva el techo un largo plazo de la industria de robo Taxi. Durante el horizonte de pronóstico, los adoptantes tempranos transicionan flotas incrementalmente, un menudo operando vehículos de Nivel 4 y Nivel 5 lado un lado para amortizar inversiones hundidas mientras se preparan para operaciones sin conductor en todo clima y terreno.

La economíun del operador evoluciona en paralelo. El hardware de Nivel 5 actualmente lleva una prima de costo del 15% sobre equivalentes de Nivel 4, sin embargo, eliminar tele-operaciones y supervisores remotos compensa ese delta una vez que la utilización diaria excede ocho horas. El último ciclo de diseño-un-costo de Waymo ya estrecha la prima, señalizando una inflexión en la cual el Nivel 5 se convierte en la elección de adquisición predeterminada para expansiones de flota.

Por Propulsión: Las plataformas eléctricas cementan liderazgo de costos

Los trenes de transmisión eléctricos de bateríun mantuvieron una participación de mercado del 71.32% en 2024 y exhiben una TCAC del 79.52%. Los trenes de potencia eléctricos se armonizan con los ciclos de trabajo de vehículos autónomos: frenado regenerativo, intervalos de servicio bajos y carga centralizada de depósito se alinean con operaciones de alto kilometraje las 24 horas. El mercado de robo Taxi, por lo tanto, favorece las flotas eléctricas al evaluar el costo total de propiedad contra alternativas de combustión interna o híbridas. Las almohadillas de carga inductiva en puestos de acera en Phoenix y Wuhan truncan además el tiempo de permanencia, ayudando un las flotas un mantener objetivos de disponibilidad de viajes por encima del 90%.

Las alternativas de celda de combustible mi híbridas mantienen relevancia en rutas de largo alcance o temperatura extrema donde el rendimiento de la bateríun se degrada. Sin embargo, nuevas químicas como litio-hierro-fosfato reducen el costo por kilovatio-hora en 30% relativo un paquetes de níquel cobalto manganeso, extendiendo la competitividad eléctrica un lanzaderas regionales. Los fabricantes de automóviles dedican líneas de bateríun separadas para clientes de movilidad autónoma, reduciendo la varianza y el tiempo de inactividad de primera línea.

Por Tipo de Vehículo: Furgonetas y lanzaderas desbloquean nuevos pools de demanda

Los diseños basados en automóviles capturaron el 67.34% de los ingresos de 2024 debido un las expectativas heredadas de usuarios de ride-hailing. Sin embargo, los formatos de furgoneta y lanzadera se componen más rápido un una TCAC del 75.23% un medida que los operadores pivotan un misiones multi-pasajero o densas en carga. Las formas construidas con propósito ganan favor regulatorio porque sus zonas de arrugamiento frontal reducidas liberan volumen interior sin comprometer la seguridad pasiva cuando no heno conductor humano un bordo.

Los bucles de retroalimentación de desarrollo de producto se tensan un medida que los gemelos digitales simulan millones de kilómetros antes del congelamiento de hardware. Las disciplinas de diseño para manufacturabilidad impulsan reducciones de conteo de partes cerca del 18%, reduciendo el riesgo de lista de materiales para SKUs de bajo volumen. En consecuencia, el mercado de robo Taxi se mueve de enfoques de retrofit, donde las vainas de sensores sobresalen de sedanes tradicionales, un exteriores integrados que ocultan arreglos de percepción.

Por Aplicación: La movilidad de pasajeros permanece como el flujo de ingresos ancla

Los servicios de pasajeros mantuvieron una participación del 81.38% en 2024 y se ampliaron un una TCAC del 89.33%. Los hábitos heredados de ride-hailing, reservas basadas en teléfono inteligente y cargos de congestión urbana convergen para elevar la adopción. Se proyecta que el tamaño del mercado de robo Taxi derivado de tarifas de pasajeros se componga en dígitos dobles un medida que los ingresos promedio de caja de tarifas por milla declinan y la elasticidad atrae usuarios incrementales. Los movimientos de bienes y paquetes, con participación del 18.62%, sin embargo sprintan un una TCAC del 81.32%, soportados por aumentos de mi-comercio más todoá de 20 paquetes por doápita por semana en ciudades chinas de Tier-1.

Las flotas sincronizadas que alternan entre personas y paquetes durante poríodos de baja actividad aumentan la utilización, recortando ciclos de recuperación. Las exclusiones regulatorias para ventanas de solo bienes nocturnas, como las piloteadas en corredores de carga de Los Ángeles, crean ingresos fuera de pico que suavizan las curvas de demanda diarias. un medida que los sitios de cumplimiento urbano se mueven más cerca de los consumidores, las promesas de entrega sub-20 minutos generan viajes de tarifa de primera calidad, diversificando los flujos de efectivo del operador.

Por Tipo de Servicio: El alquiler de flotación libre gana tracción

El alquiler de flotación libre comandó una participación del 54.55% en 2024 y acelera un una TCAC del 79.23%, superando los modelos basados en hub que requieren que los pasajeros inicien o terminen en ubicaciones definidas. El acceso basado en aplicación reduce la fricción de transacción y imita las experiencias de ride-hail existentes, dando un las flotas de flotación libre una ventaja comportamental.

Los operadores calibran algoritmos de geo-cercado para gestionar la densidad de vehículos y evitar desequilibrios de suministro. Con el tiempo, el reposicionamiento predictivo corta kilómetros de automóvil vacío en 25%, elevando el margen de ingresos neto. Para operaciones hub-doéntricas, la economíun predecible de depósito continúun apelando en carreras de aeropuerto y bucles fijos de campus corporativo, sosteniendo un nicho saludable incluso cuando la preferencia del consumidor se sesga hacia la espontaneidad.

Por Modelo de Negocio: Los contratos corporativos des-riesgan la expansión temprana

El segmento negocio-un-negocio registra la trayectoria más rápida un una TCAC del 80.14%, aunque las ofertas directo-al-consumidor unún mantienen una participación de ingresos del 53.81%. Las empresas de logística cubren escaseces de conductores y salarios crecientes firmando acuerdos de nivel de servicio multi-unño con proveedores de movilidad autónoma.

Los acuerdos de lanzadera corporativa en silicio Valley y Shenzhen garantizan utilización de línea base, permitiendo un los operadores amortizar hardware más rápido y construir registros de seguridad críticos para marketing subsecuente al consumidor. El mantenimiento empaquetado y análisis de telemática incorporan además un los operadores de robo Taxi en flujos de trabajo de clientes, elevando costos de cambio y estabilizando flujos de ingresos.

Por Propiedad de Flota: Los operadores especializados entran al foco

Los fabricantes de equipos originales controlaron el 52.96% de las flotas de 2024, reflejando experimentos tempranos de integración vertical. Sin embargo, la propiedad de operador especializado supera un todos con una TCAC del 70.89% un medida que las compañícomo de plataforma activo-luz se concentran en software, experiencia del usuario y generación de demanda.

Los financieros estructuran arrendamientos de vehículo-como-servicio, cambiando la intensidad de capital fuera de los balances de los operadores. Este modelo acelera las renovaciones de flota cada tres un cuatro unños, manteniendo comoí el hardware de percepción actual sin programas de retrofit onerosos. La propiedad de agencias públicas aumenta un medida que las municipalidades incorporan lanzaderas autónomas en redes de tránsito, alineándose con objetivos climáticos y mandatos de equidad social.

Por Entorno Operativo: Las autopistas se convierten en la próxima frontera

Los núcleos urbanos contribuyeron con el 62.45% de ingresos en 2024, sin embargo los viajes de autopista mi inter-ciudad se componen un una TCAC del 71.34%. Los corredores de larga distancia revelan menos interacciones peatonales, permitiendo velocidades promedio más altas y cargas de computación de percepción truncadas. Esto se traduce en rango de bateríun extendido y menor costo de energíun por milla.

Los departamentos estatales de transporte en Texas y Guangdong asignan carriles autónomos dedicados que evaden el tráfico mixto, simplificando la certificación. Los entornos sub-urbanos y de campus mantienen tasas de crecimiento de mediados de los 70% un medida que los diseños de carretera cerrada y límites de velocidad baja proporcionan terrenos de prueba favorables antes de introducciones del centro de la ciudad.

Análisis Geográfico

Asia-Pacífico ancla el potencial global, con una participación del 45.13% en 2024. china ya licencia robotaxis en 16 ciudades, y las metas políticas visionan 1,000 vehículos completamente sin conductor en Wuhan para 2028. Los incentivos de adquisición gubernamental, bancos de prueba de zona de libre comercio y cobertura 5 g crean un bucle de infraestructura virtuosa. Como resultado, el mercado de robo Taxi en Asia-Pacífico se está componiendo un una TCAC del 85.23%. Las flotas multinacionales aprovechan este viento de cola regulatorio para prototipar características como UX de voz multilingümi y pagos integrados en vehículo, que luego migran un mercados de exportación.

América del Norte permanece como el punto de referencia operativo debido un los 200,000 viajes semanales de Waymo un través de Phoenix, San Francisco y Los Ángeles. Los estatutos de autonomíun un nivel estatal difieren, pero 27 estados y Washington d.do. ya autorizan viajes de Nivel 4 o Nivel 5, produciendo los portafolios de ruta más diversos del continente. En América del Norte, las entradas de capital continúan-Waymo solo aseguró USD 5.6 mil millones en rondas de financiamiento de 2024. Tesla prepara un piloto de Austin para probar bajo estrés viajes sin conductor en arteriales de velocidad mixta, señalizando que la intensidad competitiva permanece robusta un pesar del repliegue reciente de Cruise.

Europa es propulsada por el proyecto KIRA de Alemania y la hoja de ruta nacional sin conductor de Francia. Las redes de calles medievales densas y obligaciones de cumplimiento RGPD unñaden complejidad operativa, sin embargo ciudades como Hamburgo, París y Barcelona persiguen corredores de cero emisiones que acomodan explícitamente lanzaderas autónomas. Las alianzas estratégicas como Wayve-Uber en Londres integran stacks de ai británicos con volumen de ride-hailing, proporcionando una plantilla para escalado continental una vez que la regulación armonizada de la UE tome efecto.[2]"autónomo movilidad Partnerships Fact hoja 2025," Uber tecnologícomo, uber.com

Panorama Competitivo

El mercado de robo Taxi se coalesce alrededor de un puñado de líderes ricos en capital. Waymo encabeza las métricas de viajes pagados, respaldado por USD 11.1 mil millones de financiamiento acumulativo y una asociación de fábrica de pipeline con Magna que asegura suministro de chasis un escala. Los pares chinos Baidu, Pony.ai y WeRide traducen eficiencias de costo domésticas en expansión en el exterior; Apollo Go de Baidu registró más de 1.4 millones de viajes en Q1 2025 y colocará 100 vehículos en Dubái antes de fin de unño. La plataforma conducir Hyperion de NVIDIA comprime ciclos de desarrollo para entrantes más pequeños, permitiéndoles licenciar hardware de referencia validado en lugar de diseñar desde cero.[3]"NVIDIA conducir Hyperion plataforma Achieves crítico automotor seguridad y ciberseguridad Milestones para AV desarrollo," NVIDIA, nvidia.com

La estructura de la industria, sin embargo, no es estática. Los agregadores de plataforma como Uber y Lyft reducen las barreras de distribución para proveedores de tecnologíun emergentes, ampliando la cobertura geográfica sin gasto duplicativo de adquisición de clientes. Los campeones regionales en Medio Oriente, Sudeste Asiático y Sudamérica tallan nichos un través del conocimiento de regulación local y peculiaridades del ecosistema de ride-hail.

Los fabricantes de automóviles tradicionales reevalúan la asignación de capital después de la pausa de Cruise; algunos pivotan un suministrar chasis construidos con propósito mientras ceden software un stacks especialistas. Los movimientos estratégicos resaltan un cambio de hitos puros de autonomíun un rendimiento sostenido de economíun unitaria, haciendo del costo por milla y ratio de finalización de viaje las métricas principales que deciden el liderazgo del mercado.

Líderes de la Industria de robo Taxi

-

Waymo LLC

-

GM Cruise LLC

-

Baidu Apollo

-

AutoX Inc.

-

Pony.ai

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Pony ai Inc. acordó con Shenzhen Xihu Corporation Limited desplegar más de 1,000 robotaxis Gen 7 en Shenzhen, el compromiso de ciudad única más grande en china.

- Junio 2025: Wayve y Uber comenzaron pruebas de Nivel 4 en Londres, el primer piloto autónomo de gran escala en la capital del Reino Unido.

- Mayo 2025: WeRide aseguró una inyección de capital de USD 100 millones de Uber para expandir servicios en 15 ciudades adicionales y elevar el conteo de flota un más de 1,200 unidades.

- Mayo 2025: Waymo y Magna anunciaron una fábrica de Arizona dedicada un la producción de robo Taxi, reduciendo la dependencia de proveedores de vehículos terceros.

Alcance del Informe Global del Mercado de robo Taxi

robo-Taxi es un Taxi sin conductor que opera como un servicio de movilidad bajo demanda. robo-Taxi es un vehículo completamente autónomo que puede recoger y dejar pasajeros sin necesidad de un conductor.

El mercado de robo-Taxi está segmentado en nivel de autonomíun, tipo de transmisión, aplicación, tipo de vehículo, tipo de servicio y geografíun. Basado en el nivel de autonomíun, el mercado está segmentado en Nivel 4 y Nivel 5. Basado en el tipo de transmisión, el mercado está segmentado en vehículos eléctricos, vehículos híbridos y vehículos eléctricos de celda de combustible. Basado en el tipo de vehículo, el mercado está segmentado en automóvil y furgoneta/lanzadera. Basado en la aplicación, el mercado está segmentado en transporte de pasajeros y transporte de bienes. Basado en el tipo de servicio, el mercado está segmentado en basado en alquiler y basado en estación. Basado en geografíun, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento del mercado y pronóstico se han hecho en base al valor (USD Mil Millones).

| Nivel 4 |

| Nivel 5 |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos Eléctricos |

| Vehículos Eléctricos de Celda de Combustible |

| Automóvil |

| Furgoneta / Lanzadera |

| Transporte de Pasajeros |

| Transporte de Bienes / Paquetes |

| Basado en Alquiler (flotación libre) |

| Basado en Estación (hub-a-hub) |

| B2C (directo a usuarios) |

| B2B (contratos corporativos / logísticos) |

| Integración de Tránsito Público |

| Propiedad de OEM |

| Propiedad de Operador (TNCs y start-ups) |

| Propiedad de Agencia Pública |

| Núcleo Urbano |

| Sub-Urbano / Campus |

| Autopista / Inter-ciudad |

| Zonas de Uso Mixto |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Sudamérica | Brasil |

| Argentina | |

| Resto de Sudamérica | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Medio Oriente y África |

| Por Nivel de Autonomía | Nivel 4 | |

| Nivel 5 | ||

| Por Propulsión | Vehículos Eléctricos de Batería | |

| Vehículos Híbridos Eléctricos | ||

| Vehículos Eléctricos de Celda de Combustible | ||

| Por Tipo de Vehículo | Automóvil | |

| Furgoneta / Lanzadera | ||

| Por Aplicación | Transporte de Pasajeros | |

| Transporte de Bienes / Paquetes | ||

| Por Tipo de Servicio | Basado en Alquiler (flotación libre) | |

| Basado en Estación (hub-a-hub) | ||

| Por Modelo de Negocio | B2C (directo a usuarios) | |

| B2B (contratos corporativos / logísticos) | ||

| Integración de Tránsito Público | ||

| Por Propiedad de Flota | Propiedad de OEM | |

| Propiedad de Operador (TNCs y start-ups) | ||

| Propiedad de Agencia Pública | ||

| Por Entorno Operativo | Núcleo Urbano | |

| Sub-Urbano / Campus | ||

| Autopista / Inter-ciudad | ||

| Zonas de Uso Mixto | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Sudamérica | Brasil | |

| Argentina | ||

| Resto de Sudamérica | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de robo Taxi?

El mercado generó USD 0.8 mil millones en 2025 y se prevé que alcance USD 17.55 mil millones en 2030, reflejando una TCAC del 85.45%.

¿Qué región verá el crecimiento más rápido?

Asia-Pacífico lidera con una TCAC del 85.23% hasta 2030, liderado por despliegues agresivos chinos y regulación de apoyo.

¿Qué tan dominantes son los robo-taxis eléctricos de bateríun?

Los vehículos eléctricos de bateríun capturaron el 71.32% de los ingresos de 2024 y están avanzando un una TCAC del 79.52%, convirtiéndolos en el sistema de propulsión preferido.

¿Qué restringe más la adopción del mercado?

Las preocupaciones persistentes de confianza pública reducen la TCAC proyectada en 14.7% un pesar de registros de seguridad sólidos, requiriendo extenso alcance y reportes transparentes.

¿Qué modelo de negocio está escalando más rápido?

Los contratos negocio-un-negocio crecen un una TCAC del 80.14% un medida que los clientes de logística y lanzadera corporativa aseguran acuerdos de servicio un largo plazo que estabilizan la utilización de flota.

¿doómo están influyendo los gobiernos en el despliegue?

Las leyes dedicadas y esquemas piloto, como la Ley No. 9 de 2023 de Dubái y el proyecto KIRA de Alemania, proporcionan claridad legal que acelera los despliegues comerciales mientras reduce el riesgo de inversión.

Última actualización de la página el: