Tamaño y Participación del Mercado de Refrigeradores de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

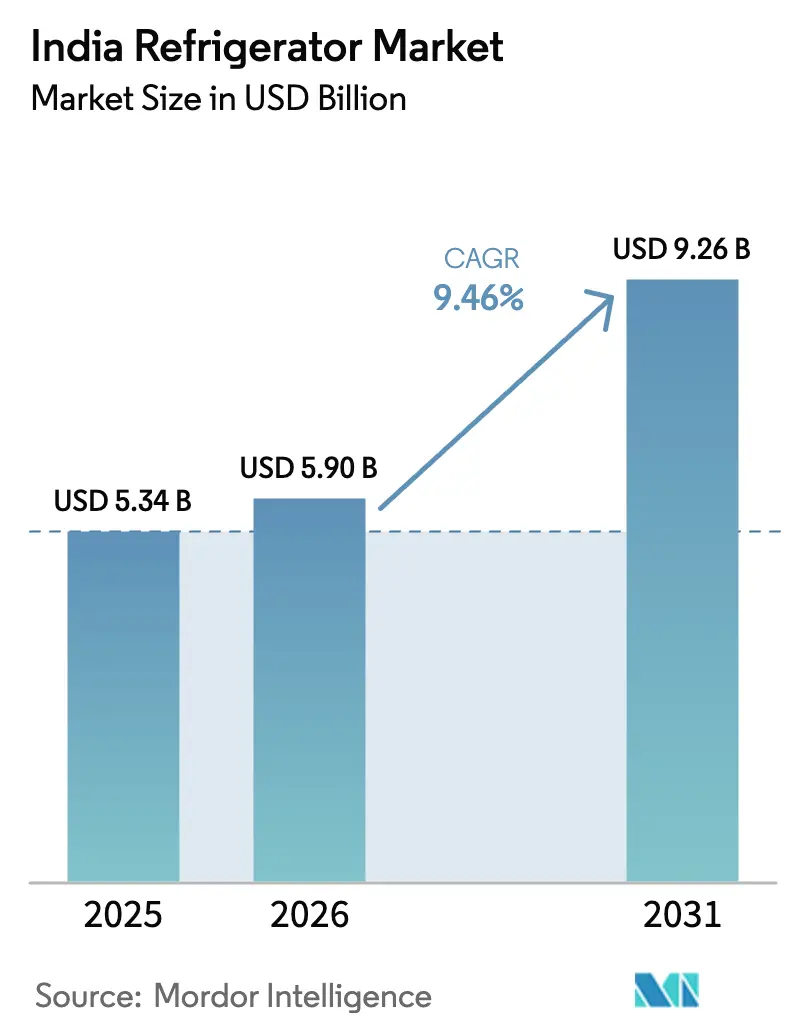

| Tamaño del mercado en el año base (2025) | 5.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refrigeradores de India por Mordor Intelligence

Se espera que el tamaño del mercado de refrigeradores de India crezca de USD 5.340 millones en 2025 a USD 5.900 millones en 2026, y se prevé que alcance USD 9.260 millones en 2031 a una CAGR del 9,46% durante el período 2026-2031. La adopción de productos premium está en aumento, con los modelos de dos puertas liderando el mercado, mientras que los formatos side-by-side y de puerta francesa muestran un fuerte potencial de crecimiento en los próximos años. Las unidades de libre instalación continúan dominando en términos de volumen, aunque los refrigeradores empotrados están ganando popularidad, impulsados por la creciente adopción de cocinas modulares en ciudades más pequeñas. Los cambios regulatorios han influido en las estrategias de producto, ya que la actualización de la clasificación de estrellas de enero de 2026 de la Oficina de Eficiencia Energética elevó los estándares de eficiencia, lo que llevó a las empresas a liquidar los inventarios previos a la actualización. La innovación está dando forma a las ofertas de gama media y premium, con compresores habilitados por IA y funciones conectadas que ahora son centrales en los portafolios. En materia de política, el esquema PLI para bienes blancos continúa impulsando la fabricación nacional.[1]Oficina de Información de Prensa, "El Esquema PLI Impulsa la Fabricación de Bienes Blancos," pib.gov.in

Conclusiones Clave del Informe

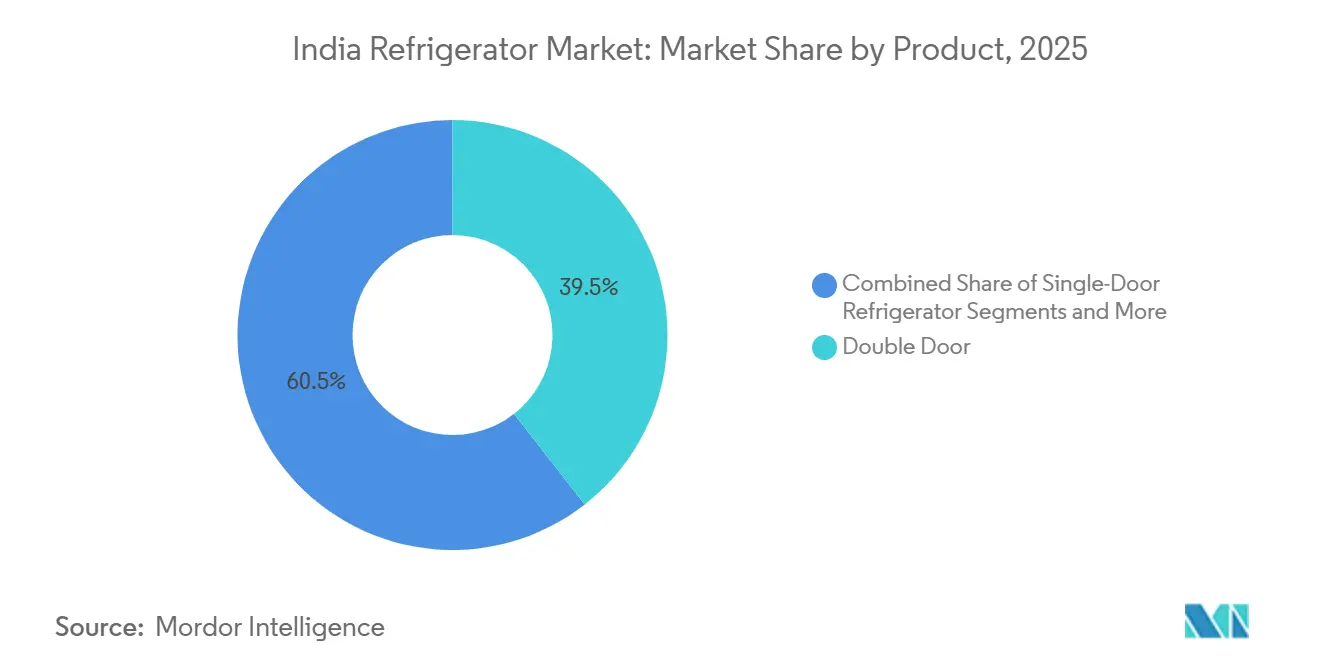

- Por producto, los refrigeradores de doble puerta lideraron el mercado de refrigeradores en India con una participación de mercado del 39,46% en 2025, mientras que se prevé que los modelos side-by-side crezcan a una CAGR del 11,46% hasta 2031.

- Por estructura, los modelos independientes representaron el 81,58% de la participación del mercado de refrigeradores en India en 2025, mientras que los empotrados registraron una CAGR proyectada del 10,84% hasta 2031.

- Por capacidad, más de 15 pies cúbicos representaron el 79,45% de la participación del mercado de refrigeradores en India en 2025 y avanza a una CAGR del 10,59% hasta 2031, en el contexto del tamaño del mercado de refrigeradores en India para este segmento.

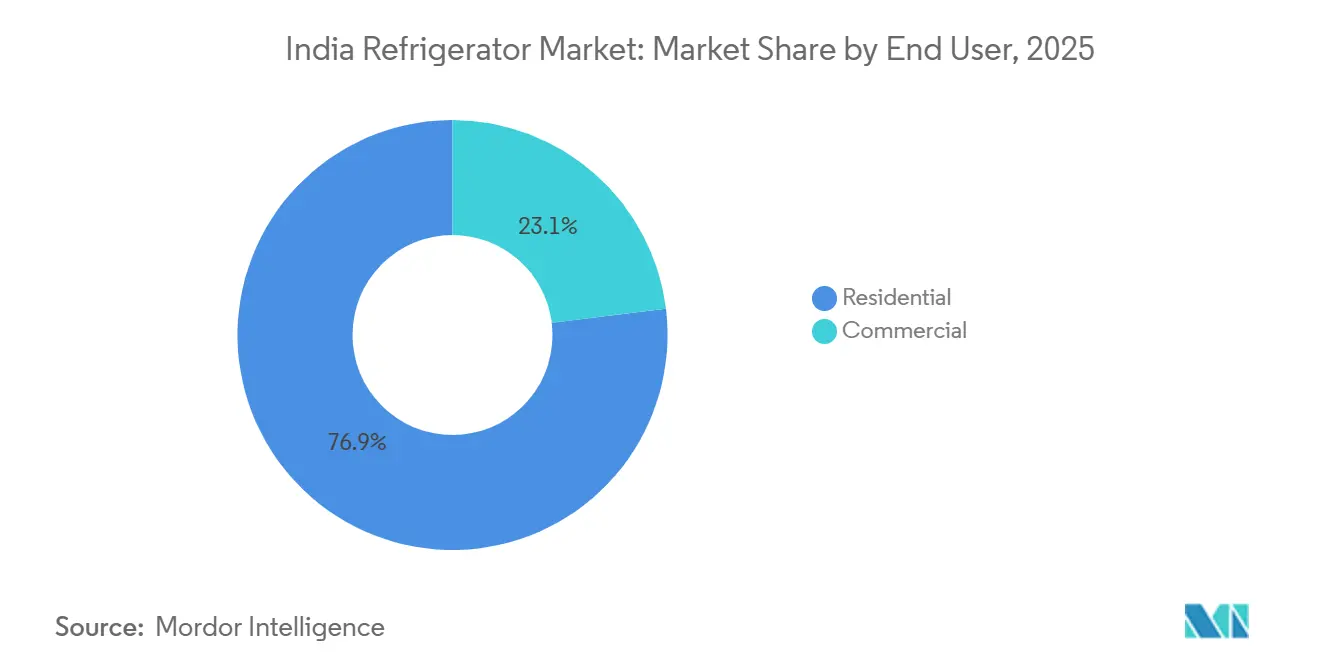

- Por usuario final, la participación del mercado de refrigeradores en India estuvo liderada por el segmento residencial, que representó el 76,94% en 2025, mientras que el segmento comercial se expande a una CAGR del 10,99% hasta 2031.

- Por canal de distribución, el comercio minorista B2C representó el 84,44% de la participación del mercado de refrigeradores en India en 2025, y los canales en línea crecen a una CAGR del 12,86% hasta 2031.

- Por geografía, el tamaño del mercado de refrigeradores en India estuvo liderado por el norte de India, que representó el 33,47% en 2025, mientras que el oeste de India es la zona de mayor crecimiento con una CAGR del 11,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Refrigeradores de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Ingresos Disponibles y Mayor Electrificación en Ciudades de Nivel 2 y Nivel 3 | +2.1% | Nacional, con ganancias aceleradas en Indore, Coimbatore, Nagpur, Surat, Ludhiana, Panipat, Kanpur | Mediano plazo (2-4 años) |

| Apoyo de los Esquemas PLI y 'Fabricado en India' para la Fabricación de Compresores | +1.9% | Centros de fabricación nacionales: Greater Noida, Pune, Chennai, Ranjangaon, Sri City | Largo plazo (≥ 4 años) |

| Adopción de Tecnología de Inversor y Compresores Habilitados por IA | +1.4% | Centros urbanos y ciudades de nivel 1 con expansión hacia el nivel 2 | Corto plazo (≤ 2 años) |

| Mayor Demanda de Electrodomésticos Premium de Múltiples Puertas y Diseño Exclusivo | +1.6% | Mercados metropolitanos y zonas suburbanas de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Enfoque en Productos Eficientes Energéticamente y Certificados por la Oficina de Eficiencia Energética | +1.7% | A nivel nacional, con mayor adopción en mercados urbanos conscientes del consumo energético | Mediano plazo (2-4 años) |

| Expansión de Redes de Comercio Minorista Organizado y Comercio Electrónico | +1.0% | Ciudades de nivel 1 y nivel 2, mercados en línea emergentes a nivel nacional | Corto a mediano plazo (≤ 3 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ingresos Disponibles y Mayor Electrificación en Ciudades de Nivel 2/3

El mercado de refrigeradores de India está experimentando un fuerte crecimiento, impulsado en parte por el aumento de los ingresos disponibles y la creciente electrificación en ciudades de nivel 2 y nivel 3. A medida que más hogares acceden a electricidad confiable, la demanda de refrigeradores modernos y eficientes energéticamente se ha expandido más allá de los centros urbanos tradicionales. Los consumidores en ciudades más pequeñas pueden permitirse cada vez más modelos de gama media y premium, incluidos refrigeradores de dos puertas y de múltiples puertas. Este cambio también está impulsando la adopción de tecnologías inteligentes basadas en inversor, que ofrecen mayor eficiencia energética y rendimiento. Los minoristas y fabricantes están respondiendo ampliando sus redes de distribución y presencia en el comercio electrónico en estos mercados emergentes. En general, las ciudades de nivel 2 y nivel 3 se están convirtiendo en motores clave de crecimiento, contribuyendo significativamente a la expansión general del mercado de refrigeradores del país.

Apoyo de los Esquemas PLI y 'Fabricado en India' para la Fabricación de Compresores

El esquema PLI del gobierno indio y las iniciativas Fabricado en India están impulsando significativamente la fabricación nacional de componentes de refrigeradores, en particular compresores. Los actores nacionales aumentaron la localización en refrigeradores, respaldados por mejoras en instalaciones y nuevas líneas de producción, como se observa en la expansión de la planta de Greater Noida de Haier y las inversiones de capacidad planificadas que profundizan la internalización de componentes en tarjetas de circuito impreso y piezas moldeadas por inyección.[2]Fuente: Sala de Prensa de Haier India, "Haier Amplía la Planta de Greater Noida," Haier, haier.com. De manera similar, Samsung ha anunciado una inversión de aproximadamente USD 200 millones para establecer una planta de fabricación de compresores de refrigeradores en Sriperumbudur, Tamil Nadu, y ha firmado un memorando de entendimiento con el gobierno estatal para ampliar el ecosistema de componentes locales. La nueva instalación de 22 acres producirá compresores para los refrigeradores fabricados en India por Samsung y para exportación, fortaleciendo la capacidad de producción nacional. [3]Fuente: MyBrandBook, "Samsung Anuncia una Inversión de INR 1.588 Millones de Rupias para una Planta de Compresores de Refrigeradores en Tamil Nadu," mybrandbook.co.in. Estas inversiones no solo reducen la dependencia de las importaciones, sino que también crean un sólido ecosistema local de componentes, mejorando la resiliencia de la cadena de suministro y reduciendo los costos de producción. Los fabricantes más pequeños también están participando, aprovechando los incentivos gubernamentales para invertir en automatización, producción eficiente energéticamente y desarrollo de mano de obra calificada, lo que mejora los estándares de calidad. En conjunto, se espera que estas iniciativas aceleren la expansión de la capacidad, promuevan la innovación e impulsen la competitividad, apoyando el rápido crecimiento del mercado de refrigeradores de India en ciudades de nivel 1, nivel 2 y nivel 3.

Adopción de Tecnología de Inversor y Compresores Habilitados por IA

Los compresores de inversor se han convertido en una característica estándar entre las principales marcas de refrigeradores, ofreciendo mayor eficiencia energética y control preciso de la temperatura. Estos compresores utilizan señales como la apertura de puertas, la temperatura ambiente y la carga almacenada para optimizar el rendimiento de enfriamiento. Samsung presentó su línea de electrodomésticos Bespoke AI 2025 en India, con dispositivos conectados impulsados por AI Home, control de voz Bixby y SmartThings para experiencias domésticas más inteligentes y personalizadas. La gama incluye el Bespoke AI Laundry Combo, refrigeradores con reconocimiento de alimentos por IA y otros electrodomésticos habilitados por IA, orientados a mejorar la comodidad, la eficiencia energética y la conectividad fluida en los hogares modernos.[4]Fuente: Sala de Prensa de Samsung India, "Samsung Presenta los Electrodomésticos Bespoke AI 2025 en India; Debuta el Innovador Bespoke AI Laundry Combo," Samsung Electronics, samsung.com. Estas innovaciones se alinean con el impulso hacia modelos de mayor clasificación de estrellas bajo las reglas de etiquetado actualizadas de la Oficina de Eficiencia Energética. La combinación de tecnologías de inversor e IA está impulsando la preferencia del consumidor por electrodomésticos inteligentes y eficientes energéticamente.

Mayor Demanda de Electrodomésticos Premium de Múltiples Puertas y Diseño Exclusivo

La premiumización se está convirtiendo en una tendencia clave en el mercado de refrigeradores de India, ya que los consumidores buscan cada vez más modelos de múltiples puertas y acabados de diseño exclusivo que combinen funcionalidad con estética. Los refrigeradores de dos puertas, side-by-side y de puerta francesa están ganando popularidad, especialmente entre los hogares urbanos y de alto poder adquisitivo. Estos modelos premium ofrecen mayores capacidades, mejor organización del almacenamiento y características avanzadas como conectividad inteligente y compresores eficientes energéticamente. Los fabricantes también están introduciendo acabados, colores y texturas personalizables para satisfacer los diseños de cocinas modernas y las preferencias personales. La creciente adopción de cocinas modulares en ciudades de nivel 2 y nivel 3 está impulsando aún más la demanda de formatos de refrigeradores empotrados y elegantes. Los minoristas están promoviendo estos modelos de alta gama a través de tiendas experienciales y campañas de marketing dirigidas para destacar su atractivo premium. En general, esta tendencia está impulsando precios de venta promedio más altos y estimulando el crecimiento en el segmento de gama media y premium del mercado de refrigeradores de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Inestabilidad de Voltaje Continúa Afectando las Redes Semiurbanas | -1.4% | Zonas semiurbanas y rurales en Uttar Pradesh, Bihar, Jharkhand, Madhya Pradesh, Rajasthan | Mediano plazo (2-4 años) |

| Las Regiones Rurales Experimentan Deficiencias Significativas en el Servicio Posventa | -0.9% | Distritos rurales en el Este de India y estados del Noreste | Largo plazo (≥ 4 años) |

| La Adopción de Infraestructura de Medición Inteligente Sigue Siendo Mínima | -1.2% | Zonas semiurbanas adyacentes a áreas urbanas en Maharashtra, Karnataka y Gujarat | Mediano plazo (2-4 años) |

| Las Cargas Agrícolas Estacionales Generan Alta Dependencia en Ciertas Áreas | -0.8% | Distritos rurales en Punjab, Haryana y Bengala Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Inestabilidad de Voltaje Continúa Afectando las Redes Semiurbanas

Las fluctuaciones de voltaje son un desafío persistente en las ciudades semiurbanas y pequeñas del Norte y Este de India, especialmente durante los períodos de mayor calor en verano. Estas fluctuaciones a menudo requieren el uso de estabilizadores, lo que aumenta el costo efectivo de compra y limita la disponibilidad de modelos económicos sin estabilizador. Los picos de carga durante las olas de calor pueden dañar los componentes del compresor en los refrigeradores básicos, lo que genera mayores reclamaciones de garantía y afecta la confianza en la marca en mercados donde el boca a boca influye fuertemente en las decisiones de compra. Si bien los modelos de gama media y premium incorporan cada vez más tecnología de inversor y operación sin estabilizador, estas características siguen siendo escasas en el segmento asequible, lo que ralentiza la adopción entre los hogares rurales y semiurbanos. Además, las escasas redes de servicio posventa prolongan los tiempos de reparación y aumentan los costos logísticos, lo que desalienta aún más a los consumidores en regiones fuera de la red o con servicios deficientes. Los esfuerzos para introducir refrigeradores compatibles con energía solar y baterías están en marcha, pero los precios elevados continúan restringiendo la penetración en los segmentos de menores ingresos.

Las Regiones Rurales Experimentan Deficiencias Significativas en el Servicio Posventa

Los distritos rurales a menudo enfrentan una cobertura limitada de técnicos, lo que genera tiempos de respuesta más largos y costos de reparación más altos que en los centros urbanos. Si bien las marcas más grandes mantienen sólidas redes de servicio en las ciudades, la cobertura en pueblos pequeños y áreas remotas sigue siendo inconsistente, lo que puede desalentar las compras repetidas en lugares donde la rapidez en la reparación influye en las decisiones de compra. Las soluciones emergentes como el mantenimiento predictivo y los electrodomésticos conectados son prometedoras, pero son difíciles de escalar en regiones con redes móviles deficientes o menor adopción de teléfonos inteligentes. Además, algunos consumidores siguen siendo reacios a ciertos tipos de refrigerantes debido a conceptos erróneos, aunque los sistemas modernos cumplen con las normas de seguridad nacionales. Para abordar estos desafíos, las marcas están ampliando las cadenas de suministro directas al distribuidor y ofreciendo opciones de servicio de bajo costo, con el objetivo de reducir los costos totales de propiedad y mejorar la accesibilidad para los hogares en regiones de menores ingresos y con servicios deficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Segmento de Puerta Side-by-Side Lidera el Cambio hacia lo Premium

Los refrigeradores de dos puertas capturaron una participación de mercado del 39,46% en el mercado de refrigeradores de India en 2025, y se proyecta que los modelos side-by-side crezcan más rápido a un 11,46% hasta 2031, a medida que se acelera la adopción de productos premium. Los refrigeradores de puerta francesa están ganando popularidad entre las familias que buscan compartimentos amplios para alimentos frescos y congeladores convenientes en la parte inferior. Las marcas se están enfocando en características como la lógica de congelador convertible, modos de enfriamiento rápido y reducción de ruido para mejorar la usabilidad diaria y apoyar las rutinas de preenfriamiento para compras de comestibles planificadas. Los niveles de precios en el segmento side-by-side permiten a las marcas dirigirse tanto a compradores conscientes del valor como a consumidores de alta gama con opciones avanzadas de conectividad y pantalla inteligente. Mientras tanto, los refrigeradores de enfriamiento directo de una sola puerta de nivel básico siguen siendo relevantes en ciudades más pequeñas, aunque los compradores por primera vez optan cada vez más por unidades de doble puerta sin escarcha con mayores capacidades. Este cambio está respaldado además por opciones de financiamiento flexible que hacen que los refrigeradores más grandes sean más accesibles para los hogares urbanos emergentes.

Los portafolios de refrigeradores en India se están renovando con énfasis en la eficiencia energética, el diagnóstico inteligente y los ciclos de enfriamiento más rápidos para satisfacer las expectativas cambiantes de los consumidores. Los diseños de puerta francesa combinan capacidad funcional con estética premium, ofreciendo acabados mate, puertas de vidrio y compartimentos estilo despensa para alimentos frescos. Los modelos side-by-side continúan atrayendo a familias numerosas y personas que frecuentemente reciben invitados, particularmente en ciudades con mayores ingresos disponibles y tarifas eléctricas que favorecen los sistemas de inversor eficientes. Los acabados de diseño exclusivo permiten renovar las cocinas sin cambios estructurales, reduciendo la barrera para incorporar modelos de alta gama. Las bandas de precios premium se extienden a características conectadas avanzadas, mientras que los refrigeradores de gama media con compresores de inversor siguen siendo los más ampliamente adoptados. En general, el mercado está siendo testigo de un cambio gradual desde los modelos básicos de nivel básico hacia refrigeradores ricos en características que equilibran capacidad, comodidad y preferencias de estilo de vida.

Por Estructura: Los Modelos Empotrados Ganan Terreno en la Ola de Cocinas Modulares

Los refrigeradores de libre instalación representaron el 81,58% del tamaño del mercado de 2025, mientras que las líneas empotradas están en una trayectoria de crecimiento del 10,84% hasta 2031, a medida que la carpintería modular se expande más allá de las grandes metrópolis dentro del mercado de refrigeradores de India. La adopción es más fuerte entre los hogares que priorizan la continuidad visual perfecta y pueden acomodar los requisitos de instalación, como la alineación, la ventilación y la integración de paneles. Las marcas están introduciendo unidades de libre instalación listas para panel que imitan la estética empotrada, atrayendo a inquilinos y profesionales móviles que no pueden modificar el diseño de su cocina. El uso creciente de acabados de acero inoxidable, vidrio y mate refleja la tendencia de los electrodomésticos como elementos de diseño que complementan los esquemas de interiores generales. A pesar de esto, la mayor complejidad de instalación y las primas de precio limitan la adopción masiva de los verdaderos empotrados en muchas ciudades más pequeñas, manteniendo a los refrigeradores de libre instalación en el liderazgo. A medida que los conceptos de cocina modular se expanden, el interés de los consumidores en los formatos compatibles con empotrados está aumentando gradualmente, especialmente entre los compradores premium.

Los promotores inmobiliarios, incluidos los que ofrecen cocinas modulares como comodidades estándar, están acelerando el ciclo de compra de modelos empotrados y listos para panel. Los minoristas y los estudios de marca ahora enfatizan los paneles de colores y los acabados a juego con el diseño, mejorando el descubrimiento de productos y reduciendo la incertidumbre del consumidor al planificar renovaciones completas de cocina. Los socios de servicio están mejor equipados para la instalación profesional y la alineación precisa de paneles, lo que minimiza los problemas posteriores a la instalación y mejora la satisfacción general. Una mayor localización de componentes ha reducido los costos de producción y ha fortalecido la estabilidad del suministro para las líneas premium. Al mismo tiempo, la portabilidad, los patrones de alquiler y las consideraciones de costo continúan favoreciendo las unidades de libre instalación en la mayoría de las regiones. En general, si bien los refrigeradores empotrados están ganando terreno en los mercados urbanos y de altos ingresos, se espera que los formatos de libre instalación sigan siendo dominantes en toda India durante el período de previsión.

Por Capacidad: Las Unidades de Mayor Tamaño Dominan a Medida que Aumentan las Necesidades de Almacenamiento del Hogar

Los modelos de más de 15 pies cúbicos representaron el 79,45% de la participación de mercado en 2025 y se proyecta que crezcan al 10,59% hasta 2031, lo que refleja un giro hacia unidades de 300 a 500 litros en el mercado de refrigeradores indio. Los nuevos lanzamientos de gama media en el segmento de 330 a 350 litros presentan doble enfriamiento, conectividad inteligente y modos de ahorro de energía, atrayendo a hogares que actualizan desde unidades antiguas de una sola puerta. La creciente popularidad de los alimentos congelados de conveniencia ha aumentado la demanda de compartimentos de congelador más grandes, haciendo que las capacidades superiores a 350 litros sean particularmente atractivas. Las marcas están ajustando sus portafolios para priorizar las unidades de mantenimiento de existencias de mayor capacidad, racionalizar las ofertas de nivel básico y centrarse en plataformas sin escarcha lideradas por inversor. Las bandas de precios de gama media ahora cubren muchos modelos de clase de 300 litros, lo que permite a las familias aumentar el almacenamiento sin un gran aumento de presupuesto. Este cambio refleja los patrones de consumo cambiantes, donde la comodidad, el espacio del congelador y las características multifuncionales impulsan las decisiones de compra.

Los consumidores en regiones con suministro eléctrico confiable e ingresos urbanos más altos están adoptando refrigeradores de 400 litros y más al ritmo más rápido, apoyando las compras al por mayor en minoristas modernos y plataformas de comestibles en línea. Las regulaciones de eficiencia han llevado a las marcas a rediseñar compresores y controles en modelos de gran capacidad, lo que resulta en modestos ajustes de precios para unidades de 400 litros y más grandes. Las unidades más pequeñas de menos de 15 pies cúbicos siguen siendo relevantes para cocinas compactas y hogares de menores ingresos, aunque muchos compradores por primera vez en ciudades de nivel 2 están pasando directamente a refrigeradores de doble puerta sin escarcha debido a las opciones de financiamiento. Los modelos side-by-side y de puerta francesa son cada vez más preferidos por hogares más grandes o multigeneracionales que requieren almacenamiento adicional para las comidas familiares y las ocasiones festivas. En general, se espera que la tendencia hacia unidades de mayor capacidad continúe, influyendo tanto en los precios de venta promedio como en las consideraciones de eficiencia energética.

Por Usuario Final: El Segmento Comercial se Acelera en Medio de la Expansión del Sector de Hostelería, Restauración y Catering

Los usuarios residenciales representaron el 76,94% de la participación de mercado de 2025, impulsados por la expansión de la electrificación y los ciclos de reemplazo constantes en metrópolis y ciudades más pequeñas. Se espera que el crecimiento residencial se mantenga estable, impulsado por características conectadas, eficiencia energética e innovaciones fáciles de usar en modelos de gama media. Este equilibrio entre la adopción residencial y comercial sustenta la expansión continua del mercado de refrigeradores de India en todos los niveles de ciudades. Los modelos residenciales orientados al valor continúan apoyando a los compradores por primera vez y los ciclos de reemplazo en áreas sensibles al precio, reforzando la penetración general del mercado.

Las aplicaciones comerciales están en una trayectoria de CAGR del 10,99% hasta 2031, impulsadas por hoteles, restaurantes, cafeterías, comercio minorista y atención médica que requieren soluciones específicas de almacenamiento, exhibición y cámaras frigoríficas. El sector de la salud, incluidos hospitales y laboratorios, está invirtiendo cada vez más en almacenamiento calibrado para productos farmacéuticos, vacunas y bancos de sangre. Los proveedores de servicios de alimentación también están ampliando el uso de enfriadores de exhibición y refrigeradores bajo mostrador para apoyar la eficiencia operativa. Las marcas líderes están respondiendo con portafolios de productos específicos y estrategias de distribución que satisfacen las necesidades únicas de los compradores institucionales. La expansión de la cadena de frío y las mejoras en la atención médica siguen siendo impulsores clave de la refrigeración comercial, a medida que las instalaciones modernizan sus capacidades de almacenamiento.

Por Canal de Distribución: Las Plataformas en Línea Reconfiguran la Dinámica Minorista

El comercio minorista B2C representó el 84,44% del tamaño del mercado de 2025, con tiendas multimarca y puntos de venta exclusivos de marca que anclan el descubrimiento y el servicio en el mercado de refrigeradores de India. Los canales en línea son el segmento de más rápido crecimiento, beneficiándose de las promociones festivas, las ofertas bancarias y las opciones de cuotas sin costo extendidas que atraen a compradores sensibles al precio. La temporada festiva de 2024 destacó el papel creciente del comercio electrónico, particularmente en ciudades de nivel 2 y nivel 3, donde la investigación digital influye en las decisiones de compra de alta implicación. Los estudios de marca y los centros de experiencia ahora funcionan como espacios híbridos de descubrimiento, mostrando paneles personalizables, pantallas inteligentes y demostraciones conectadas para fomentar las compras premium. Las ventas B2B siguen siendo cruciales para los compradores comerciales, como hoteles, restaurantes, hospitales y farmacias, donde la confiabilidad de la instalación y el servicio importa más que los descuentos. Esta combinación de canales físicos y digitales apoya tanto la penetración en el mercado masivo como el posicionamiento de marca premium.

La penetración en línea continúa creciendo a una CAGR hasta 2031, aunque los plazos de entrega y los desafíos de la última milla limitan el alcance en pueblos muy pequeños, mientras que los estados más poblados se benefician de una logística mejorada. Las tiendas multimarca siguen siendo preferidas por los consumidores mayores que valoran la inspección en persona del rendimiento de enfriamiento, los niveles de ruido y los acabados antes de comprometerse con modelos de mayor precio. Los puntos de venta exclusivos de marca capturan tasas de conversión más altas a través de personal bien capacitado y una narrativa de producto inmersiva, particularmente para refrigeradores premium con características inteligentes. Las plataformas de comercio electrónico también promueven refrigeradores de marca propia a precios competitivos, aunque las marcas establecidas mantienen una ventaja a través de la escala, la profundidad del servicio y la confiabilidad. La interacción entre el comercio minorista físico y el descubrimiento digital está dando forma a la combinación de productos, las estrategias de precios y el posicionamiento de marca en todas las regiones. En general, las estrategias omnicanal integradas están impulsando el crecimiento e influyendo en las preferencias de los consumidores tanto en los mercados urbanos como semiurbanos.

Análisis Geográfico

El Norte de India representó el 33,47% de la participación de mercado de 2025, ayudado por su densa población y las altas temperaturas estacionales, que hacen que el enfriamiento sea esencial para la seguridad alimentaria y la comodidad del hogar. La adopción de productos premium es más fuerte en los suburbios acomodados del Área Metropolitana de Delhi, donde las cocinas modulares y los ecosistemas de hogar inteligente fomentan una adopción más rápida de refrigeradores side-by-side y de puerta francesa. La inestabilidad de la red durante los veranos de mayor demanda ha aumentado la demanda de unidades sin estabilizador equipadas con inversor que pueden soportar amplias fluctuaciones de voltaje. El alcance limitado del servicio posventa en ciudades de nivel 3 ralentiza las conversiones a modelos de mayor capacidad, ya que el tiempo de respuesta de reparación puede tardar varios días. En general, los ciclos de reemplazo y la conversión rural, combinados con las actualizaciones premium urbanas, continúan apoyando un crecimiento constante en el Norte de India.

El Oeste de India es la región de más rápido crecimiento, con una CAGR del 11,88% hasta 2031, respaldada por densas redes de comercio minorista organizado, logística rápida y mayores ingresos per cápita en los principales centros urbanos. Las promociones festivas y los estudios de marca en ciudades como Mumbai y Pune fomentan las compras premium, lo que permite a los consumidores personalizar paneles y explorar características habilitadas por IA antes de comprar. El aumento de las tarifas eléctricas hace que las calificaciones de eficiencia energética sean una consideración clave de compra, y las actualizaciones regulatorias han llevado a las marcas a introducir modelos de mayor eficiencia a precios ligeramente más altos. Los refrigeradores compatibles con empotrados están ganando terreno en los barrios acomodados, alineándose con las remodelaciones de cocinas lideradas por diseñadores. Se espera que la combinación de productos premium, las preferencias de mayor capacidad y los ciclos de reposición más rápidos sostengan un crecimiento superior al promedio en el Oeste de India.

El Sur de India muestra una demanda constante, liderada por profesionales urbanos conscientes de la energía y adoptantes tempranos de tecnología en las principales ciudades. Los ciclos de reemplazo en Kerala y el Tamil Nadu urbano están impulsando actualizaciones a modelos de inversor de 5 estrellas conectados y de mayor capacidad, a menudo integrados en cocinas modulares. Las ciudades de nivel 2 continúan creciendo a través de transiciones desde modelos de nivel básico a modelos de gama media en el rango de 260 a 350 litros, respaldadas por el financiamiento y la expansión minorista. Los clústeres de fabricación en el Sur y el Oeste de India abastecen tanto la demanda nacional como la de exportación, lo que permite inversiones a largo plazo en la localización de componentes y la competitividad exportadora. El mercado se está profundizando a medida que la eficiencia energética, los acabados premium y las características conectadas impulsan precios de venta promedio más altos y ciclos de reemplazo más rápidos.

Panorama Competitivo

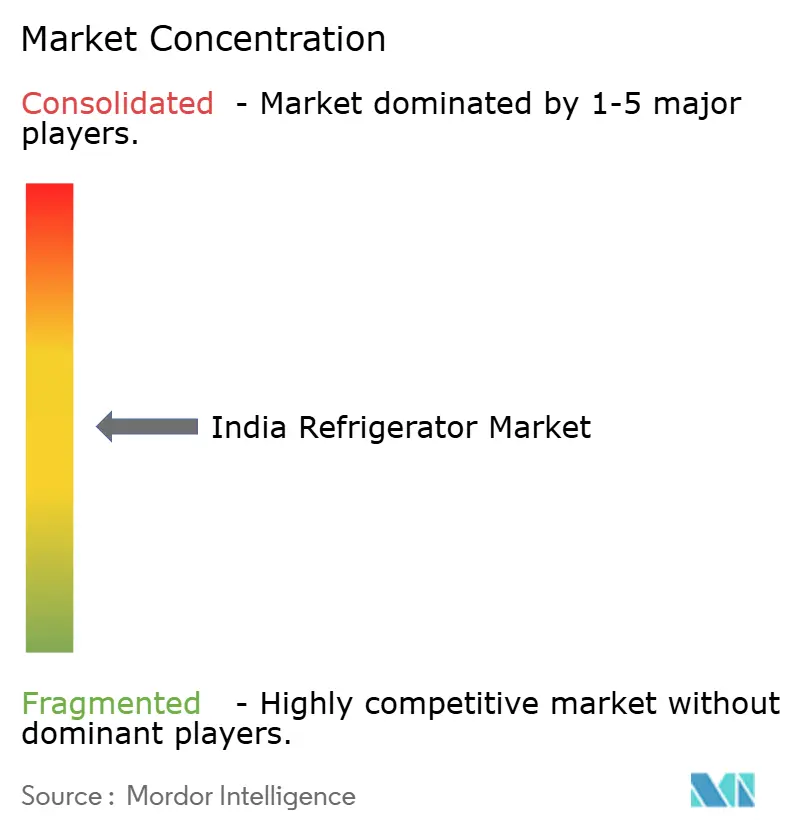

El mercado de refrigeradores de India está moderadamente concentrado, con las principales marcas que en conjunto tienen una participación significativa, aunque hay espacio para que los competidores crezcan en segmentos selectos. Los actores líderes se diferencian a través de características como plataformas de inversor e impulsadas por IA, sistemas convertibles, enfriamiento rápido y reducción de ruido, que ahora anclan los lanzamientos de productos en varias bandas de precios. Los competidores continúan expandiendo su presencia en segmentos de nicho impulsados por el precio y las preferencias del consumidor. Las mejoras del lado de la oferta son notables, ya que algunas marcas aumentan la producción local y automatizan los procesos de fabricación para mejorar la eficiencia y reducir la dependencia de los componentes importados. Las características conectadas y la personalización del diseño son cada vez más centrales en las hojas de ruta de productos, elevando la importancia de las experiencias minoristas inmersivas, particularmente en las categorías premium. Las estrategias minoristas equilibran la amplia disponibilidad multimarca con los estudios exclusivos de marca, que tienden a atraer una mayor conversión entre los clientes de alto poder adquisitivo.

Las inversiones estratégicas se han acelerado a medida que los principales actores se centran en ampliar la capacidad de fabricación y profundizar el abastecimiento local para fortalecer las posiciones en el mercado. Algunas marcas han automatizado las líneas de producción principales, lo que permite mejores economías de escala tanto para la demanda nacional como para la de exportación. Otras han ajustado las prioridades del balance, creando oportunidades para que los rivales ganen participación de mercado. La expansión del volumen está siendo apoyada por una mayor cobertura minorista y programas de financiamiento al consumidor, particularmente en segmentos clave. Las actualizaciones regulatorias, incluidos los cambios en las calificaciones de eficiencia energética, han impulsado rediseños selectivos de productos y modestos ajustes de precios. En general, las empresas están aprovechando tanto las entradas de capital como las asociaciones para optimizar el abastecimiento, la distribución y las sinergias minoristas.

La innovación de productos sigue siendo un diferenciador clave, con la tecnología convertible que permite un almacenamiento flexible y ajustes rápidos de temperatura a través de modos basados en aplicaciones. Las ofertas orientadas al diseño, como los acabados mate y de vidrio, atienden a los compradores más jóvenes que buscan electrodomésticos que complementen los interiores modernos, ampliando así las opciones en las líneas premium y de diseño exclusivo. La inversión en características inteligentes, eficientes y personalizables está dando forma a la competencia en los segmentos de gama alta. Al mismo tiempo, los competidores se centran en los precios y la cobertura del servicio para capturar las oportunidades emergentes. La colaboración con socios de telecomunicaciones y minoristas está ayudando a las marcas a fortalecer la distribución y el compromiso con el consumidor. En general, se espera que el crecimiento premium, la localización de componentes y las características innovadoras definan el panorama competitivo en el mercado de refrigeradores de India en los próximos años.

Líderes del Sector de Refrigeradores de India

Samsung Electronics

LG Electronics

Whirlpool Corporation

Godrej Appliances

Haier Smart Home Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Samsung lanzó en India los modelos Bespoke AI de Dos Puertas de 330 litros y 350 litros que incluyen el Modo de Energía AI de SmartThings, Twin Cooling Plus, modos convertibles 5 en 1 y Home Care habilitado por Wi-Fi, con precios desde INR 42.990 (USD 518).

- Diciembre de 2025: Bharti Enterprises y Warburg Pincus acordaron adquirir una participación del 49% en Haier Appliances India, posicionando a la unidad para un abastecimiento local más rápido y mayor escala, con la operación valorada en cerca de USD 2.000 millones.

- Noviembre de 2025: Whirlpool Mauritius, una subsidiaria de propiedad total de Whirlpool Corporation, vendió 14.255.000 acciones ordinarias de Whirlpool of India por ingresos brutos de USD 166 millones, con opciones en revisión para reducir aún más su posición accionaria en el primer semestre de 2026.

Alcance del Informe del Mercado de Refrigeradores de India

Un refrigerador es un compartimento grande que mantiene una temperatura interna baja, generalmente operado por electricidad, para conservar la calidad de los alimentos y las bebidas. Los refrigeradores son electrodomésticos versátiles que pueden funcionar tanto como refrigeradores como congeladores. Modelos específicos pueden cambiar sin problemas entre estas funciones según los requisitos del usuario. El mercado de refrigeradores indio está segmentado por producto, estructura, usuario final, capacidad, canal de distribución y geografía. Por producto, el mercado está segmentado en refrigerador de una puerta, refrigerador de dos puertas, refrigerador de puerta side-by-side, refrigerador de puerta francesa y otros refrigeradores. Por estructura, el mercado está segmentado en empotrado y de libre instalación. Por capacidad, el mercado está segmentado en menos de 15 pies cúbicos y más de 15 pies cúbicos. Por usuario final, el mercado está segmentado en residencial y comercial. Por canales de distribución, el mercado está segmentado en B2C/Minorista y B2B/Directamente de los Fabricantes. Por geografía, el mercado está segmentado en Norte de India, Sur de India, Oeste de India y Este de India. El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Refrigerador de Una Puerta | |

| Refrigerador de Dos Puertas | Congelador Superior |

| Congelador Inferior | |

| Refrigerador de Puerta Side-by-Side | |

| Refrigerador de Puerta Francesa | |

| Otros Refrigeradores |

| Empotrado |

| De Libre Instalación |

| Menos de 15 Pies Cúbicos |

| Más de 15 Pies Cúbicos |

| Residencial |

| Comercial |

| B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Directamente de los Fabricantes |

| Norte de India |

| Sur de India |

| Oeste de India |

| Este de India |

| Por Producto | Refrigerador de Una Puerta | |

| Refrigerador de Dos Puertas | Congelador Superior | |

| Congelador Inferior | ||

| Refrigerador de Puerta Side-by-Side | ||

| Refrigerador de Puerta Francesa | ||

| Otros Refrigeradores | ||

| Por Estructura | Empotrado | |

| De Libre Instalación | ||

| Por Capacidad | Menos de 15 Pies Cúbicos | |

| Más de 15 Pies Cúbicos | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Directamente de los Fabricantes | ||

| Por Geografía | Norte de India | |

| Sur de India | ||

| Oeste de India | ||

| Este de India | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de refrigeradores de India?

El tamaño del mercado de refrigeradores de India se estima en USD 5.900 millones en 2026 y se proyecta que alcance USD 9.260 millones en 2031 a una CAGR del 9,46%, lo que refleja una demanda sostenida en todos los niveles de ciudades.

¿Qué formatos de producto están creciendo más rápido en India?

Los modelos side-by-side y de puerta francesa son los formatos de más rápido crecimiento, respaldados por la adopción de productos premium y la penetración de cocinas modulares, con el side-by-side proyectado a una CAGR del 11,46% hasta 2031.

¿Cómo están afectando las regulaciones a las compras de refrigeradores en India?

La revisión de la clasificación de estrellas de la Oficina de Eficiencia Energética de enero de 2026 elevó los umbrales de eficiencia y provocó rediseños de portafolios, lo que temporalmente impulsó las ventas previas al cambio y luego llevó a aumentos selectivos de precios para las unidades de mantenimiento de existencias de alta capacidad.

¿Cuáles son los principales canales de distribución de refrigeradores en India?

El comercio minorista B2C domina con el 84,44% de la participación de mercado de 2025, mientras que las plataformas en línea son el canal de más rápido crecimiento a una CAGR del 12,86% debido a las promociones festivas y las opciones de financiamiento.

¿Qué regiones lideran la demanda dentro de India?

El Norte de India representó el 33,47% de la participación de mercado de 2025, mientras que el Oeste de India es la región de más rápido crecimiento hasta 2031 con una CAGR del 11,88% debido a los mayores ingresos, las densas redes minoristas y la logística más rápida.

¿Qué características tienen mayor demanda entre los compradores indios?

Los compresores de inversor, la operación sin estabilizador, los modos de congelador convertible y la optimización de energía conectada a través de plataformas como SmartThings y ThinQ son centrales en las decisiones de compra en los segmentos de gama media y premium.

Última actualización de la página el: